Tamaño y Participación del Mercado de Heno de Alfalfa en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

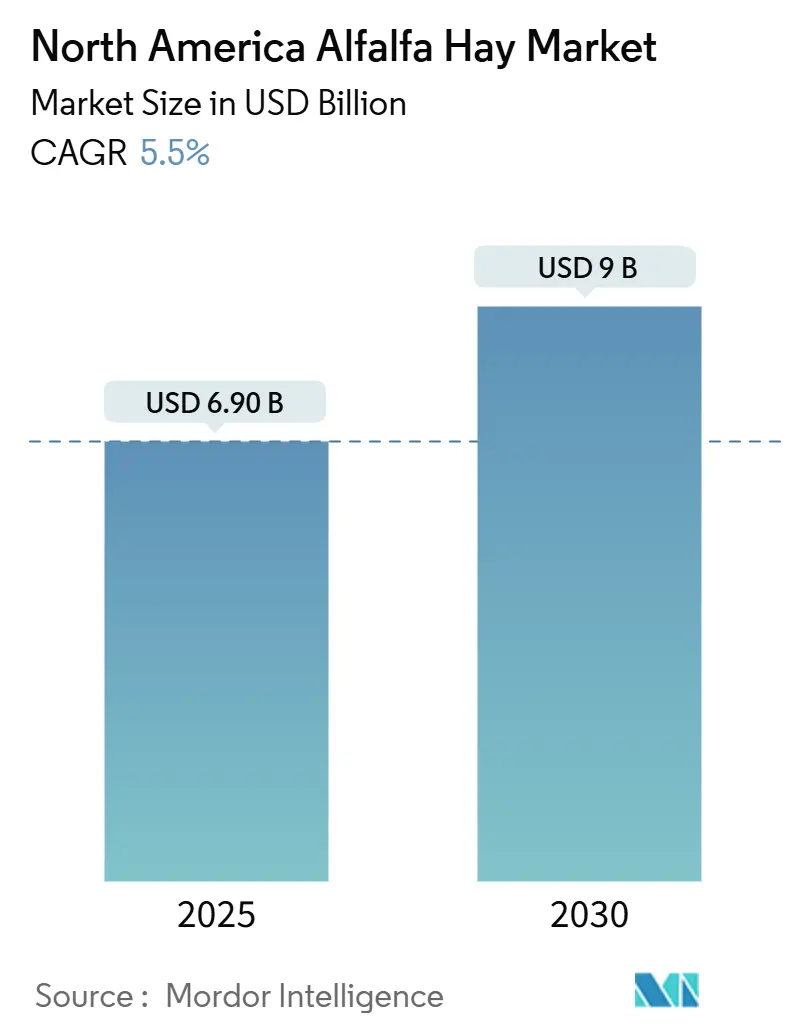

| Tamaño del Mercado (2025) | 6.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Heno de Alfalfa en América del Norte por Mordor Intelligence

El tamaño del mercado de heno de alfalfa en América del Norte se valúa en USD 6,9 mil millones en 2025 y se proyecta que alcance los USD 9,0 mil millones para 2030, lo que refleja una CAGR del 5,5% a lo largo del período de pronóstico. La demanda constante de forraje rico en proteínas, las primas sostenidas basadas en componentes de la leche y la expansión de los canales orgánicos y no modificados genéticamente continúan anclando el consumo. Los exportadores se benefician de flujos estables de contenedores en la Costa Oeste hacia Asia, mientras que los corrales de engorda regionales y los propietarios de equinos intervienen cuando la volatilidad del flete desvía las cargas hacia compradores nacionales. Los cultivares emergentes tolerantes a la sequía y las mejoras en el riego de precisión están aumentando los rendimientos por acre, compensando parcialmente la presión sobre la superficie cultivada en cuencas con restricciones hídricas. Mientras tanto, los integradores avícolas están incorporando harina de alfalfa en las dietas de ponedoras y pollos de engorda para alcanzar objetivos de pigmentación y fibra, ampliando silenciosamente la base de usos finales del mercado de heno de alfalfa en América del Norte[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Base de Datos Quick Stats," USDA.gov.

Conclusiones Clave del Informe

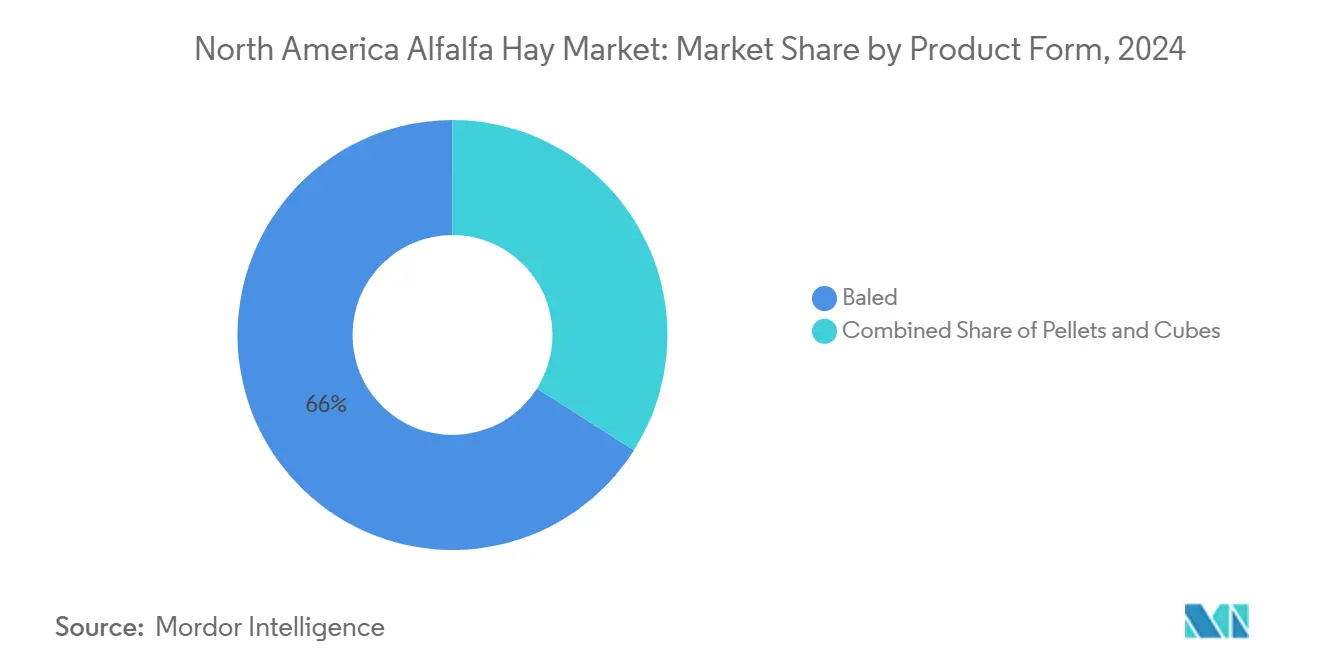

- Por forma de producto, el heno de alfalfa en fardos representó el 66,0% de la participación del mercado de heno de alfalfa en América del Norte en 2024, mientras que los pellets están en camino de registrar una CAGR del 8,5% hasta 2030.

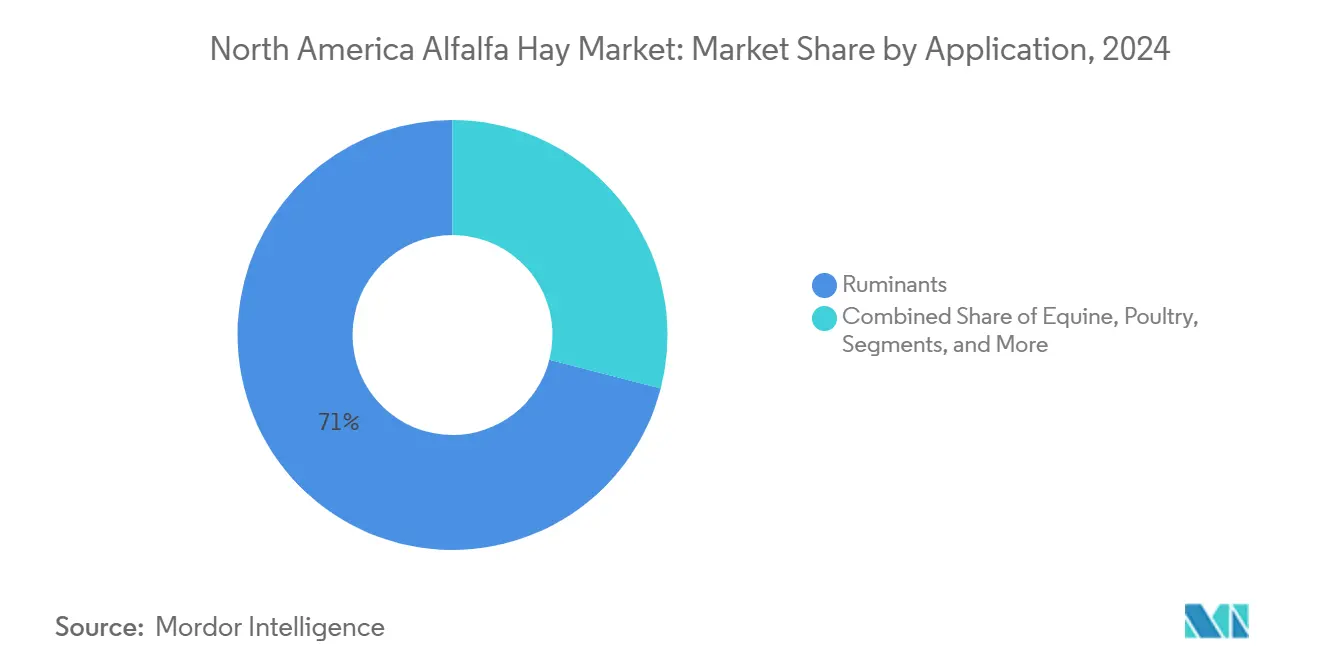

- Por aplicación, los rumiantes representaron el 71,0% del tamaño del mercado de heno de alfalfa en América del Norte en 2024, mientras que la demanda avícola crece a una CAGR del 9,2% hasta 2030.

- Por geografía, Estados Unidos representó el 85,0% de la participación del tamaño del mercado en 2024, y se proyecta que Canadá registre una CAGR del 6,9% hasta 2030.

Tendencias e Información del Mercado de Heno de Alfalfa en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de raciones lácteas ricas en proteínas | +1.2% | Estados Unidos (California, Wisconsin, Nueva York), Canadá (Ontario, Quebec) | Mediano plazo (2-4 años) |

| Crecimiento de los programas de alimentación orgánica y no modificada genéticamente para el ganado | +0.8% | Estados Unidos (Noroeste del Pacífico, Alto Medio Oeste), Canadá (Columbia Británica, Alberta) | Largo plazo (≥ 4 años) |

| Aumento de las exportaciones de alfalfa a Asia a través de los puertos de la Costa Oeste | +1.0% | Estados Unidos (Washington, Oregón, California), Canadá (Columbia Británica) | Corto plazo (≤ 2 años) |

| Comercialización de cultivares de alfalfa tolerantes a la sequía | +0.7% | Estados Unidos (Suroeste, Grandes Llanuras), México (estados del norte) | Largo plazo (≥ 4 años) |

| Primas por créditos de carbono para rotaciones de cultivos de leguminosas | +0.4% | Estados Unidos (cinturón maicero del Medio Oeste), Canadá (provincias de las praderas) | Largo plazo (≥ 4 años) |

| Robótica que permite el enfardado a gran escala de manera rentable | +0.3% | Estados Unidos (estados del oeste), Canadá (provincias de las praderas) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Raciones Lácteas Ricas en Proteínas

Las cooperativas lecheras de Estados Unidos en California, Wisconsin y Nueva York están recompensando la grasa butírica por encima del 4,0% y la proteína por encima del 3,3%, objetivos que impulsan a los formuladores de raciones a elevar la inclusión de alfalfa al 30-40% de la ingesta de materia seca de forraje. Los precios de la alfalfa en marzo de 2024 promediaron USD 195 por tonelada métrica, con grados premium que alcanzaron USD 271, aunque se redujeron a USD 172 en septiembre de 2024 a medida que las condiciones favorables de los pastizales moderaron la presión de sustitución. Cada ganancia de 1 punto en la digestibilidad de la fibra detergente neutro reduce los costos de concentrado suplementario en USD 0,08 por vaca por día, un ahorro que se acumula en hatos de 300 vacas. La productividad del hato aumentó un 1,2% en 2024, incluso cuando el inventario se mantuvo cerca de 9,4 millones de cabezas, manteniendo los volúmenes de forraje en niveles elevados. En conjunto, estos factores económicos sustentan una demanda estructural en el mercado de heno de alfalfa en América del Norte.

Crecimiento de los Programas de Alimentación Orgánica y No Modificada Genéticamente para el Ganado

Las ventas de alimentos orgánicos para el ganado superaron los USD 1,8 mil millones en 2024, y la alfalfa sigue siendo el forraje fundamental porque las normas del Programa Orgánico Nacional exigen insumos de forraje certificado. Los precios tienen primas del 15-25% por encima del heno convencional, compensando el costo de las transiciones de tierras de tres años. La verificación de organismos no modificados genéticamente (ONMG) está ganando terreno en las cadenas de suministro avícolas que valoran la harina de alfalfa por su pigmentación natural de la yema. La superficie certificada canadiense aumentó un 8% en 2024, principalmente en Saskatchewan y Alberta, lo que ayudó a los exportadores a asegurar contratos japoneses que requieren el estatus de organismo no modificado genéticamente. Las auditorías de cumplimiento y las pruebas de cadena de custodia añaden USD 3-5 por tonelada métrica en gastos generales, pero las primas del canal justifican el gasto, reforzando el impulso orgánico dentro del mercado de heno de alfalfa en América del Norte.

Comercialización de Cultivares de Alfalfa Tolerantes a la Sequía

Las variedades de lignina reducida, como HarvXtra, ahora cubren aproximadamente 300.000 acres en Estados Unidos, lo que permite a los productores extender los intervalos de corte y cosechar 0,3-0,5 toneladas métricas adicionales por acre por temporada [2]Fuente: Forage Genetics International, "Alfalfa de Lignina Reducida HarvXtra," foragegenetics.com. Las primas de semillas de USD 8-12 por libra requieren recuperaciones de inversión de varios años, pero las ganancias adicionales en rendimiento y digestibilidad han resultado convincentes, especialmente en regiones sujetas a precipitaciones erráticas. En la cuenca del río Colorado, el rendimiento incremental ayuda a compensar los límites de superficie vinculados a las asignaciones de agua. Más al norte, los productores de Dakota del Sur e Idaho reportan ventanas de cosecha más flexibles que reducen el riesgo climático. La difusión continua de estos cultivares proporciona un impulso modesto pero duradero al mercado de heno de alfalfa en América del Norte.

Primas por Créditos de Carbono para Rotaciones de Cultivos de Leguminosas

La alfalfa fija 150-250 libras de nitrógeno atmosférico por acre cada año, posicionándola como un potencial compensador de carbono en el suelo, a medida que los mercados voluntarios de créditos maduran. Aunque el Protocolo de Cultivo de Conservación de Alberta expiró en 2024 en medio de una escasa adopción, los pilotos de Estados Unidos dirigidos por Indigo Ag y Nori están acreditando la reducción de nitrógeno sintético y el mayor carbono orgánico del suelo en acres de rotación. Los precios actuales del carbono de alrededor de CAD 8,50 (USD 6,43) por tonelada métrica apenas cubren los costos de verificación, pero el impulso político de la Junta de Recursos del Aire de California mantiene vivo el interés de los productores. Los protocolos verificados podrían eventualmente recompensar a los productores con nuevas primas, añadiendo un valor de opción a las decisiones de siembra dentro de la industria de heno de alfalfa en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones al uso del agua en el suroeste de Estados Unidos | -1.5% | Estados Unidos (California, Arizona, Nevada), México (Sonora, Baja California) | Corto plazo (≤ 2 años) |

| Volatilidad en las tarifas de contenedores de flete marítimo | -0.9% | Global, con impacto agudo en los corredores de exportación de la Costa Oeste de Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente competencia de las raciones totales mezcladas fermentadas | -0.5% | Estados Unidos (regiones de alta densidad lechera), Canadá (Ontario, Quebec) | Mediano plazo (2-4 años) |

| Aumento de la incidencia de contaminación por escarabajos vesicantes | -0.3% | Estados Unidos (Grandes Llanuras, Sureste), México (estados del norte) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones al Uso del Agua en el Suroeste de Estados Unidos

Las reducciones obligatorias del río Colorado para 2025 de 1,033 millones de acres-pie se concentran en Arizona, Nevada y California, limitando el riego en el Valle Imperial y Yuma, donde la alfalfa representa el 32% del agua de la cuenca y el 62% de las derivaciones agrícolas[3]Fuente: Oficina de Recuperación, "Proyecciones de Escasez en la Cuenca del Río Colorado," usbr.gov. El Distrito Metropolitano del Agua, con contratos de barbecho que pagan USD 300 por acre-pie, ya ha dejado inactivos 46.955 acres en Palo Verde, eliminando aproximadamente 250.000 toneladas métricas de forraje. Los plazos de la Ley de Gestión Sostenible de Aguas Subterráneas de California se están ajustando aún más, lo que probablemente eliminará otros 500.000-750.000 acres irrigados en todo el estado para 2040. Estos cambios reducen la producción regional, elevan los precios y limitan el techo a corto plazo del mercado de heno de alfalfa en América del Norte.

Creciente Competencia de las Raciones Totales Mezcladas Fermentadas

Las raciones totales mezcladas fermentadas mejoran la eficiencia alimentaria en un 3-5%, lo que permite a los establecimientos lecheros reducir la inclusión de alfalfa del 35-40% al 25-30% de la materia seca del forraje sin comprometer los componentes de la leche. Los sistemas cuestan entre USD 150.000 y USD 500.000, pero generan recuperaciones de inversión en 3-5 años al reducir el desperdicio de alimento y mitigar los incidentes de acidosis. Los ensayos en Wisconsin y Nueva York mostraron que los costos de alimentación por vaca se redujeron entre USD 0,30 y USD 0,50 por día, manteniendo los rendimientos. Si la adopción se extiende, hasta 750.000 toneladas métricas de demanda anual podrían ser desplazadas para 2030, amortiguando las perspectivas de crecimiento del mercado de heno de alfalfa en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: El Dominio de los Fardos Ancla la Flexibilidad

El heno en fardos representó el 66% de la participación del mercado de heno de alfalfa en América del Norte en 2024, lo que refleja la preferencia de los ganaderos por una alimentación adaptable y un equipo de procesamiento mínimo. Los fardos pequeños cuadrados obtienen primas de USD 100 por tonelada métrica, pero representan menos del 10% del volumen porque los costos de mano de obra oscilan entre USD 3 y USD 5 por fardo. Los fardos grandes cuadrados dominan los canales de exportación, especialmente cuando se comprimen a 50-55 libras por pie cúbico para contenedores de 40 pies. Los fardos redondos atraen a las operaciones de vaca-ternero al reducir la mano de obra en un 30% por tonelada métrica, a pesar de las mayores pérdidas por exposición a la intemperie.

Los pellets, proyectados para expandirse a una CAGR del 8,5%, se benefician de los ahorros en transporte que compensan los costos de deshidratación de USD 60-90 por tonelada métrica. La planta de Green Prairie International en Saskatchewan canaliza pellets hacia las lecherías japonesas que valoran los perfiles nutricionales uniformes, mientras que Western Alfalfa Milling y Standlee Premium Western Forage se dirigen al mercado minorista de cubos para clientes equinos y de zoológicos. A medida que estos formatos procesados crecen, se proyecta que el tamaño del mercado de heno de alfalfa en América del Norte para pellets y cubos capture una mayor participación de los ingresos hasta 2030[4]Fuente: Green Prairie International, "Productos y Especificaciones," greenprairie.com.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Los Rumiantes Siguen Siendo los Más Grandes, Mientras que las Aves de Corral Impulsan el Crecimiento

Los rumiantes absorbieron el 71,0% del tamaño del mercado de heno de alfalfa en América del Norte en 2024, anclado por las lecherías de California que alimentan con un 35-40% de alfalfa para sostener rendimientos diarios de 85 libras y primas de componentes de USD 0,15-0,25 por quintal. Los operadores de corrales de engorda en Kansas y Nebraska incluyen 5-8 libras por cabeza por día para proteger la salud ruminal y reducir la acidosis. Los hatos de vacas de cría cambian a alfalfa de menor calidad durante el final de la gestación, siempre que los precios se mantengan dentro del 10% del heno de gramíneas.

Las aplicaciones avícolas muestran el crecimiento más rápido, avanzando a una CAGR del 9,2% hasta 2030, a medida que los integradores reemplazan la metionina sintética y los pigmentos con un 2-4% de harina de alfalfa para mejorar el color de la yema y la fibra. Los objetivos de escala Roche de 12-14 se logran sin aditivos, alineándose con las etiquetas de organismo no modificado genéticamente y libre de antibióticos. Estos cambios señalan un potencial adicional para el tamaño del mercado de heno de alfalfa en América del Norte en los canales no rumiantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Por geografía, Estados Unidos representó el 85,0% de la participación del tamaño del mercado en 2024, y se proyecta que Canadá registre una CAGR del 6,9% hasta 2030. Las restricciones del río Colorado están limitando la superficie en el Valle Imperial, aunque el riego por pivote en la Cuenca del Columbia continúa produciendo forraje premium que los compradores japoneses valoran por su color y retención de hojas. El centro de distribución de Anderson Hay and Grain Company en Ellensburg por sí solo cuenta con 50.000 toneladas métricas de almacenamiento cubierto y supera los 7.300 registros de exportación, destacando la ventaja de escala que ejercen los operadores integrados.

Las exportaciones canadienses de pellets deshidratados de Saskatchewan y Alberta a Japón han disminuido un 15% debido a la presión de la sequía, lo que ha elevado los precios locales a CAD 0,16 (USD 0,12) por libra. Los informes del Departamento de Agricultura de los Estados Unidos muestran que el 66,0% del país se encontraba en una sequía anormal en marzo de 2024, lo que está ajustando los suministros de forraje y empujando el comercio transfronterizo hacia el sur. Aun así, Green Prairie International continúa atendiendo a las lecherías de Ontario y Quebec que valoran los pellets sin polvo, sustentando una contribución canadiense al mercado de heno de alfalfa en América del Norte que, aunque especializada, es estable.

México importó aproximadamente 150.000-200.000 toneladas métricas de heno de Estados Unidos en 2024 para alimentar las lecherías de Chihuahua y Durango. Las detecciones del gusano barrenador redujeron los flujos de ganado transfronterizos en dos tercios a principios de 2025, lo que resultó en una menor demanda para los corrales de engorda. El transporte desde el Valle Imperial cuesta entre USD 0,12 y USD 0,18 por milla, añadiendo entre USD 60 y USD 90 por carga, y los retrasos en la frontera aumentan el riesgo, limitando el crecimiento. Más allá de la tríada principal, los mercados del Caribe y América Central siguen siendo pequeños, pero podrían ofrecer un potencial incremental a medida que las industrias lecheras y equinas locales se profesionalicen.

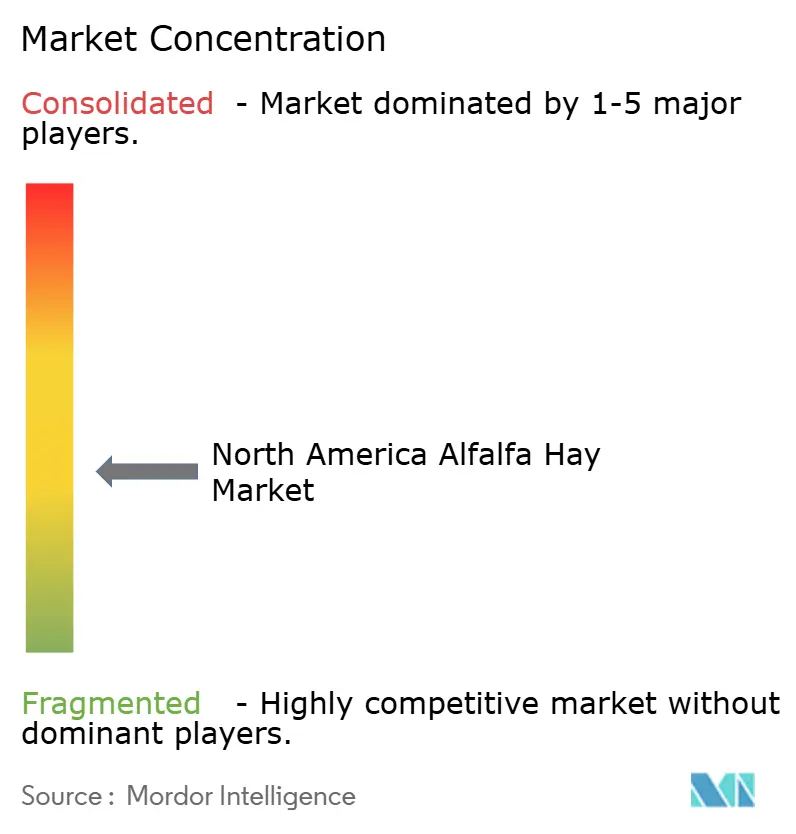

Panorama Competitivo

El mercado de heno de alfalfa en América del Norte está moderadamente fragmentado, con los cinco principales actores, incluidos Anderson Hay and Grain Company, Al Dahra ACX, Green Prairie International, Border Valley Trading y Standlee Premium Western Forage, controlando una parte sustancial de los ingresos. Al Dahra ACX posee 30.000 acres en el oeste de Estados Unidos y el centro de México, y opera diez plantas de prensado en todo el mundo, despachando el 94,7% de su valor de envío de USD 309,63 millones bajo el código del Sistema Armonizado de la alfalfa entre 2021 y 2024. El amplio almacenamiento cubierto y los contratos a largo plazo con productores de Anderson Hay respaldan especificaciones de grado asiático consistentes, reforzando la lealtad de los clientes.

Los actores de nivel medio, como Hay USA, Western Alfalfa Milling y Oxbow Animal Health, se diferencian por su proximidad a México, líneas especializadas de cubicado y comercio electrónico directo al consumidor, respectivamente. El espacio en blanco impulsado por la certificación sigue siendo atractivo, con el heno orgánico y no modificado genéticamente (ONMG) que obtiene primas del 15-25%, pero requiere documentación estricta y períodos de transición de tierras de tres años.

La adopción de tecnología se está acelerando entre los productores más grandes que implementan sensores de humedad del suelo y riego de tasa variable para reducir el uso de agua en 0,5-0,8 acres-pie por acre. Estas inversiones, junto con las economías de escala en compresión y contenedorización, favorecen a los operadores integrados a medida que se endurecen las regulaciones hídricas, remodelando la dinámica competitiva dentro de la industria de heno de alfalfa en América del Norte.

Líderes de la Industria de Heno de Alfalfa en América del Norte

Anderson Hay and Grain Co.

Al Dahra ACX

Green Prairie International

Border Valley Trading

Standlee Premium Western Forage

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: La Extensión de la Universidad de Minnesota informó que las poblaciones de escarabajos vesicantes para 2025 estaban un 30 por ciento por encima de los promedios de los últimos 10 años, atribuido a inviernos consecutivos suaves que mejoraron la supervivencia durante la hibernación. Esto sugiere que el riesgo de contaminación persistirá en el heno de alfalfa durante el período de pronóstico, en ausencia de cambios climáticos significativos.

- Octubre de 2024: La Oficina de Recuperación anunció reducciones obligatorias de agua en la Cuenca Baja del río Colorado de 1,033 millones de acres-pie, efectivas en 2025. Arizona, Nevada y California absorberán los recortes según los derechos de prioridad, lo que afectará la superficie de alfalfa en el Valle Imperial y Yuma, donde el cultivo utiliza el 32% del agua de la cuenca y el 62% de las derivaciones agrícolas. Se anticipa que la política dejará inactivos entre 50.000 y 75.000 acres de alfalfa en dos años, ajustando así la oferta y apoyando los precios.

- Octubre de 2024: El Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de los Estados Unidos informó que los precios nacionales de la alfalfa en marzo de 2024 promediaron USD 195 por tonelada métrica, con grados premium que alcanzaron USD 271 por tonelada métrica. Aunque los precios retrocedieron a USD 172 por tonelada métrica en septiembre de 2024, a medida que las mejores condiciones de los pastizales y los mayores inventarios de ensilaje de maíz aliviaron la presión de sustitución.

Alcance del Informe del Mercado de Heno de Alfalfa en América del Norte

El Informe del Mercado de Heno de Alfalfa en América del Norte está Segmentado por Forma de Producto (Fardos, Pellets y Cubos), Aplicación (Rumiantes, Equinos, Aves de Corral y Otros) y Geografía (Estados Unidos, Canadá, México y el Resto de América del Norte). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fardos |

| Pellets |

| Cubos |

| Rumiantes |

| Equinos |

| Aves de Corral |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Forma de Producto | Fardos |

| Pellets | |

| Cubos | |

| Por Aplicación | Rumiantes |

| Equinos | |

| Aves de Corral | |

| Otros | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de heno de alfalfa en América del Norte en 2025?

El mercado se sitúa en USD 6,9 mil millones en 2025 y se prevé que alcance los USD 9,0 mil millones para 2030.

¿Cuál es la CAGR esperada para las ventas de heno de alfalfa en América del Norte?

Se proyecta que las ventas se expandan a una CAGR del 5,5% entre 2025 y 2030.

¿Qué forma de producto tiene la mayor participación de los ingresos regionales?

El heno en fardos lideró con una participación del 66,0% en 2024.

¿Qué segmento de uso final está creciendo más rápido?

Las aplicaciones de alimentación avícola se están expandiendo a una CAGR del 9,2% hasta 2030.

¿Cómo están afectando las restricciones hídricas a la superficie de alfalfa en el suroeste?

Los recortes obligatorios del río Colorado y los incentivos de barbecho ya han eliminado más de 46.000 acres en la región de Palo Verde en California, con más reducciones esperadas.

¿Qué empresas dominan el mercado?

Anderson Hay and Grain Company, Al Dahra ACX, Green Prairie International, Border Valley Trading y Standlee Premium Western Forage controlan colectivamente una parte sustancial de los ingresos.

Última actualización de la página el: