Tamaño y Participación del Mercado de Fabricación de Aeronaves en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

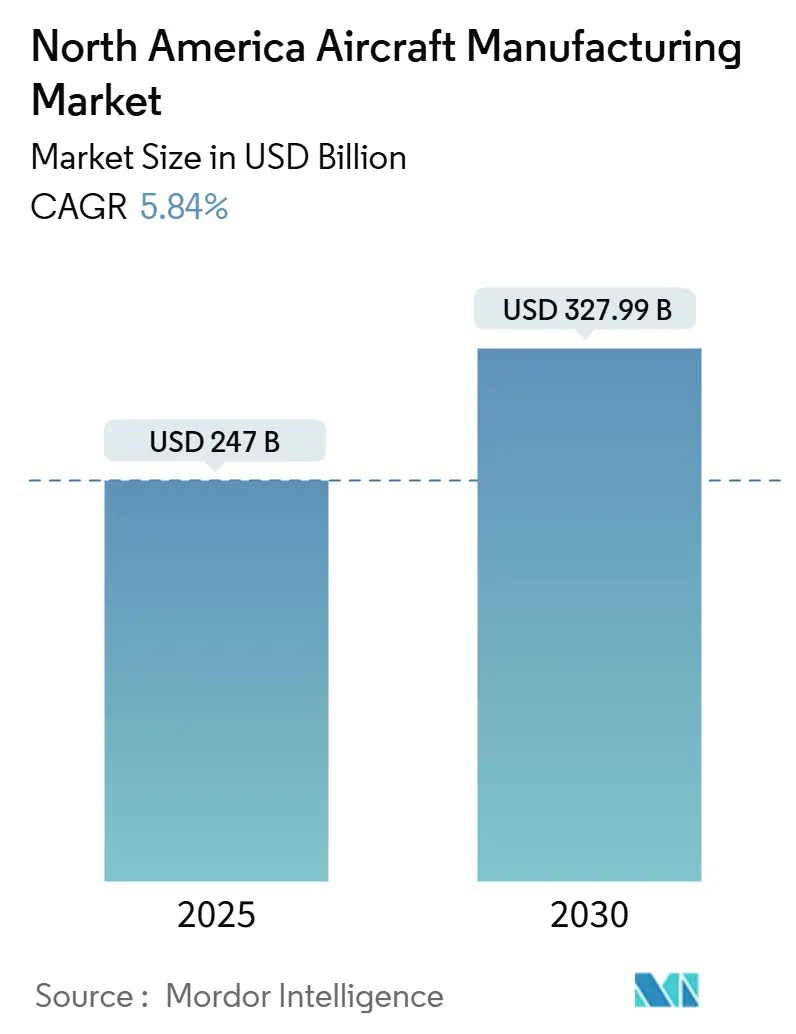

| Tamaño del Mercado (2025) | 247 Mil millones de dólares |

| Tamaño del Mercado (2030) | 327.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.84% CAGR |

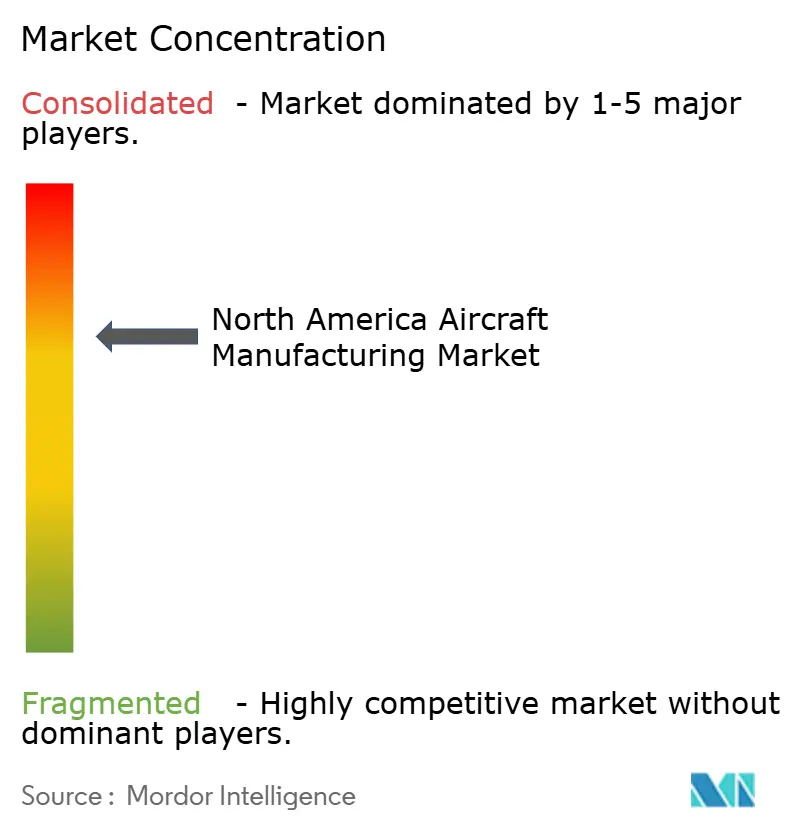

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Aeronaves en América del Norte por Mordor Intelligence

El tamaño del mercado de fabricación de aeronaves en América del Norte se sitúa en USD 247 mil millones en 2025 y se prevé que alcance los USD 327,99 mil millones en 2030, expandiéndose a una CAGR del 5,84%. Los programas de modernización de la defensa, la inversión en propulsión sostenible y la adopción de la fabricación digital impulsan conjuntamente el mercado de fabricación de aeronaves en América del Norte, incluso cuando la fragilidad de la cadena de suministro y la escasez de mano de obra moderan la escalabilidad de la producción. El contrato NGAD F-47 de Boeing por USD 18.000–20.000 millones muestra cómo los requisitos de defensa reconfiguran las filosofías de diseño civil, acelerando la transferencia de tecnología entre plataformas en software de control de vuelo por cable, estructuras de materiales compuestos y fusión de sensores. Los ciclos de renovación de flotas de fuselaje estrecho que prometen ahorros de combustible del 15–20% mantienen los libros de pedidos sólidos a pesar de los vientos en contra macroeconómicos. Al mismo tiempo, los pilotos de propulsión de hidrógeno y los incentivos para el combustible de aviación sostenible empujan a los fabricantes hacia arquitecturas libres de emisiones. La reconfiguración de la cadena de suministro en torno al titanio, los arneses de cableado y los semiconductores sigue siendo un riesgo crítico, aunque las estrategias de integración vertical y de relocalización cercana compensan parcialmente la vulnerabilidad. La intensidad competitiva se agudiza a medida que el duopolio Boeing–Airbus se profundiza y los principales contratistas de defensa se expanden mediante adquisiciones para asegurar capacidades en electrónica, propulsión y autonomía.

Conclusiones Clave del Informe

- Por tipo de aeronave, las plataformas de fuselaje estrecho lideraron con una participación del 51,55% del mercado de fabricación de aeronaves en América del Norte en 2024, mientras que se prevé que los jets de negocios se expandan a una CAGR del 6,75% hasta 2030.

- Por aplicación, la aviación comercial de pasajeros representó el 61,86% del tamaño del mercado de fabricación de aeronaves en América del Norte en 2024; el sector militar y de defensa avanza a una CAGR del 7,32% hasta 2030.

- Por tecnología de propulsión, las aeronaves de combustible de aviación convencional y listas para SAF retuvieron el 69,83% de la participación del mercado de fabricación de aeronaves en América del Norte en 2024, mientras que se proyecta que las plataformas de propulsión de hidrógeno registren una CAGR del 6,98% hasta 2030.

- Por geografía, Estados Unidos concentró el 71,25% del mercado de fabricación de aeronaves en América del Norte en 2024; se prevé que Canadá sea la geografía de más rápido crecimiento con una CAGR del 5,32%, respaldada por la expansión del clúster de Quebec.

Tendencias e Información del Mercado de Fabricación de Aeronaves en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de flotas comerciales y absorción de pedidos pendientes | +1.30% | América del Norte y Global | Mediano plazo (2-4 años) |

| Aumento vertiginoso del gasto en defensa para plataformas aéreas de próxima generación | +1.10% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Rápida adopción de materiales compuestos avanzados y fabricación aditiva | +0.80% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Demanda de MRO digitalizado y análisis predictivo | +0.60% | Global, liderazgo de América del Norte | Mediano plazo (2-4 años) |

| Incentivos de relocalización y relocalización cercana en México | +0.70% | Estados Unidos y México | Largo plazo (≥ 4 años) |

| Viento de cola por las conversiones de carga del comercio electrónico | +0.50% | América del Norte, con extensión a América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Flotas Comerciales y Absorción de Pedidos Pendientes

Un libro de pedidos récord sustenta la visibilidad de producción a varios años para el mercado de fabricación de aeronaves en América del Norte. La cartera de pedidos de Boeing supera las 5.900 aeronaves, mientras que Airbus entregó 263 jets entre enero y mayo de 2024, lo que pone de relieve la demanda sostenida a pesar de los vientos en contra del financiamiento. Las aerolíneas reemplazan flotas envejecidas para asegurar ganancias de eficiencia de combustible del 15–20% y reducir las cargas de mantenimiento. La compra condicional de United Airlines de hasta 200 aeronaves de ala combinada de JetZero ilustra cómo los objetivos de eficiencia fomentan aeroestructuras no convencionales.[1]"United Airlines se asocia con JetZero para aeronaves de ala combinada," United Airlines, united.com La estabilidad de la producción permite a los fabricantes de equipos originales invertir en ampliaciones de capacidad, aunque los límites impuestos por la FAA de 38 unidades del B737 MAX por mes restringen el rendimiento a corto plazo. Los pedidos pendientes estables protegen los salarios de los proveedores y fomentan las actualizaciones de herramientas a pesar de la volatilidad macroeconómica.

Aumento Vertiginoso del Gasto en Defensa para Plataformas Aéreas de Próxima Generación

Los presupuestos de defensa de Estados Unidos y Canadá inyectan impulso anticíclico en el mercado de fabricación de aeronaves en América del Norte a medida que el contrato NGAD F-47 de Boeing por USD 18.000–20.000 millones avanza del concepto al prototipo.[2]Bo Sun, "Boeing gana el contrato NGAD para el desarrollo del caza de próxima generación," Reuters, reuters.com La adquisición canadiense del F-35 por CAD 19.000 millones (USD 13.740 millones) incorpora cláusulas de participación industrial que canalizan el trabajo en estructuras de materiales compuestos hacia proveedores regionales. La longevidad del programa se extiende hasta la década de 2040, anclando la demanda de mano de obra calificada y financiando avances incrementales en sensores, aviónica y materiales de sigilo. El dron de escolta Vectis de Lockheed Martin subraya cómo el trabajo en equipo entre aeronaves tripuladas y no tripuladas genera líneas de producción auxiliares. Los programas de defensa mitigan la ciclicidad comercial y aceleran la migración de tecnología de doble uso hacia cabinas y cabinas de pasajeros civiles.

Rápida Adopción de Materiales Compuestos Avanzados y Fabricación Aditiva

Las alas de materiales compuestos avanzados, los revestimientos de fuselaje termoplásticos y los soportes fabricados de forma aditiva reducen el peso estructural hasta en un 15% al tiempo que simplifican el número de piezas. Boeing y Airbus apuntan cada uno a tasas de 100 aeronaves de pasillo único por mes utilizando celdas de laminado de materiales compuestos de alta automatización que reducen los tiempos de ciclo. La validación mediante gemelos digitales reduce a la mitad las iteraciones de prototipos, recortando tanto el tiempo de entrega como el desperdicio. Las piezas de repuesto impresas en 3D bajo demanda reducen los gastos generales de inventario, especialmente para las flotas regionales envejecidas. La adopción varía; los primeros en adoptarla se centran en subconjuntos individuales para obtener ganancias rápidas. Las empresas que integran prácticas de diseño para fabricación aditiva consolidan ahorros de peso que se traducen en menores costos operativos, reforzando la competitividad en el mercado.

Demanda de MRO Digitalizado y Análisis Predictivo

Los operadores despliegan conjuntos de monitoreo de salud de aeronaves que analizan flujos de sensores en tiempo real para predecir la fatiga de los componentes, reduciendo el tiempo de inactividad no planificado. Los fabricantes de equipos originales de motores incluyen suscripciones de análisis junto con reservas de piezas de repuesto, creando flujos de ingresos recurrentes que amplían el mercado de fabricación de aeronaves en América del Norte más allá de las ventas de aeronaves nuevas. Las aerolíneas valoran los regímenes de mantenimiento basados en datos que elevan la fiabilidad de despacho por encima del 99%. La continuidad del hilo digital desde la fábrica hasta el campo crea bucles de retroalimentación que perfeccionan las iteraciones de diseño futuras. La adopción es más pronunciada en América del Norte, donde el ancho de banda de descarga de datos en tierra y los marcos regulatorios permiten un flujo de información sin interrupciones. La digitalización del MRO también respalda las inspecciones remotas, reduciendo los costos de desplazamiento de los ingenieros y acelerando las decisiones de retorno al servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de calidad de la FAA tras los incidentes de 2024 | -0.80% | Estados Unidos, con extensión global | Mediano plazo (2-4 años) |

| Perturbaciones geopolíticas en el suministro de materias primas (Ti, Al) | -0.90% | América del Norte y Global | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en plantas de Estados Unidos y Canadá | -0.70% | América del Norte y enfoque regulatorio de la UE | Largo plazo (≥ 4 años) |

| Largos ciclos de certificación para propulsión novedosa | -0.60% | Global, liderazgo de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Calidad de la FAA tras los Incidentes de 2024

La supervisión intensificada tras las fallas de seguridad limita la producción mensual del B737 MAX a 38 unidades, recortando el flujo de caja a pesar de la sólida demanda. La propuesta de norma de ciberseguridad de la Parte 25 de la FAA amplía las tareas de garantía de diseño, alargando las campañas de prueba e incrementando las cargas de trabajo de ingeniería.[3]"La FAA investiga titanio falsificado en aeronaves," FAA, faa.gov Los descubrimientos de titanio falsificado obligan a realizar rigurosas auditorías de trazabilidad de proveedores que elevan los costos de adquisición. Las normas de seguridad DO-326A exigen que las empresas de aviónica refuercen los sistemas contra amenazas cibernéticas, añadiendo redundancia de hardware y peso. Los fabricantes de aeronaves más pequeños tienen dificultades para financiar personal de cumplimiento, lo que genera retrasos en los cronogramas y una posible erosión de la participación de mercado.

Perturbaciones Geopolíticas en el Suministro de Materias Primas (Ti, Al)

Las sanciones eliminaron el acceso al 40% del titanio de grado aeroespacial a nivel mundial, llevando los plazos de entrega en América del Norte a más de 90 semanas. Collins Aerospace incurrió en USD 175 millones en gastos de cambio de proveedor y recalificación.[4] "Collins Aerospace aborda los desafíos de la cadena de suministro de titanio," Collins Aerospace, collinsaerospace.com Las fundiciones japonesas alternativas aumentan su producción, aunque persisten brechas de capacidad que mantienen la volatilidad de precios. El aluminio enfrenta presiones similares a medida que las barreras comerciales redistribuyen los flujos de palanquilla. El reciclaje y la captura de chatarra en circuito cerrado ganan terreno, pero requieren desembolsos de capital a varios años. La incertidumbre persistente en los materiales obliga a los fabricantes de equipos originales a ampliar las existencias de seguridad, inmovilizando capital de trabajo y complicando los objetivos de fabricación ajustada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Jets de Negocios se Aceleran a Pesar del Dominio del Fuselaje Estrecho

La clase de fuselaje estrecho retuvo una participación del 51,55% del tamaño del mercado de fabricación de aeronaves en América del Norte en 2024, basada en los pedidos de alto volumen de las aerolíneas para las familias B737 MAX y A321neo. Sin embargo, se proyecta que el segmento de jets de negocios registre una CAGR del 6,75%, impulsado por el apetito de viajes corporativos y los ciclos de renovación de flotas que priorizan la flexibilidad de cabina y la velocidad punto a punto. Honeywell prevé 8.500 entregas por valor de USD 280.000 millones durante la próxima década, con América del Norte captando el 66% de ese total.[5]"United Airlines se asocia con JetZero para aeronaves de ala combinada," United Airlines, united.com Los datos de la NBAA indican un aumento del 11% en las entregas de aeronaves de negocios en 2025 por un valor de USD 25.000 millones, confirmando la demanda sostenida a pesar de la normalización de las tarifas de chárter. Los operadores migran hacia modelos de cabina super-mediana y gran cabina capaces de vuelos intercontinentales, incorporando aviónica avanzada y conectividad de cabina para replicar entornos de oficina en vuelo.

Si bien la producción de fuselaje estrecho sigue siendo el ancla del volumen de producción, los programas de jets de negocios ofrecen márgenes unitarios más altos e ingresos diversificados a través de servicios posventa. El giro estratégico de Bombardier hacia los ingresos posventa ilustra cómo los fabricantes de equipos originales equilibran la exposición cíclica a las aerolíneas con contratos de servicio estables. La actividad de jets regionales se beneficia de los mapas de rutas de las aerolíneas de bajo costo, aunque enfrenta la competencia de nuevos conceptos de turbohélice que prometen menores costos por asiento en sectores de menos de 500 millas. Las perspectivas de fuselaje ancho se rezagan dado el moderado ritmo de recuperación de los vuelos de largo recorrido, pero las conversiones de cargueros inyectan demanda parcial. Los helicópteros y las aeronaves anfibias ocupan nichos en servicios médicos de emergencia, extinción de incendios y logística remota, con precios premium pero volúmenes limitados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Gasto en Defensa Militar Acelera el Crecimiento

El uso comercial de pasajeros sostuvo una participación del 61,86% del mercado de fabricación de aeronaves en América del Norte en 2024, a medida que las aerolíneas restauraron la capacidad a niveles cercanos a los asientos-milla previos a la pandemia. Sin embargo, se espera que los pedidos militares y de defensa avancen a una CAGR del 7,32% hasta 2030, reflejando horizontes de adquisición de varios años y la creciente tensión geopolítica. El programa NGAD F-47 de Boeing asegura una rampa de producción hasta la década de 2040, mientras que la compra canadiense del F-35 por CAD 19.000 millones (USD 13.740 millones) incorpora participación industrial para empresas nacionales. Los operadores de carga capitalizan el crecimiento del comercio electrónico y las demandas de regionalización de la cadena de suministro, pero enfrentan restricciones de disponibilidad de pilotos.

La aviación de negocios se beneficia de que las empresas valoran la flexibilidad de horarios y la seguridad sanitaria, convirtiendo el transporte privado en una herramienta de viaje básica en lugar de un privilegio discrecional. Las aeronaves de misión especial —inteligencia, vigilancia y reconocimiento, extinción de incendios y patrulla fronteriza— disfrutan de flujos de financiamiento estables debido a las responsabilidades impuestas por el gobierno, diversificando aún más la demanda. La polinización cruzada de tecnologías entre las esferas de defensa y civil acelera los avances en aviónica, materiales y propulsión, mejorando la competitividad general del mercado de fabricación de aeronaves en América del Norte.

Por Tecnología de Propulsión: La Innovación en Hidrógeno Desafía el Dominio Convencional

Los diseños de combustible de aviación convencional, incluidas las variantes listas para SAF, representaron el 69,83% de la participación del mercado de fabricación de aeronaves en América del Norte en 2024. Sin embargo, los conceptos propulsados por hidrógeno encabezan el ranking de crecimiento con una CAGR del 6,98% hasta 2030, respaldados por mandatos agresivos de reducción de emisiones. El pedido de American Airlines de 100 motores ZeroAvia para modernizar los CRJ700 valida la viabilidad comercial temprana. La exitosa demostración de vuelo regional de Universal Hydrogen redujo el riesgo del manejo operativo, mientras que el objetivo ZEROe de Airbus para 2035 impulsa la selección de arquitectura hacia la propulsión eléctrica de pila de combustible o la combustión directa. El programa HySIITE de Pratt & Whitney explora ciclos de hidrógeno líquido compatibles con turbofanes de engranajes, insinuando una posible adopción en aeronaves de pasillo único.

Las soluciones híbrido-eléctricas se dirigen principalmente a misiones de menos de 600 millas donde las primas de peso de las baterías siguen siendo aceptables. Mientras tanto, las modernizaciones de células de aeronaves convencionales garantizan la resiliencia de la cobertura de la flota mientras las aerolíneas esperan el despliegue de infraestructura. El mercado de fabricación de aeronaves en América del Norte mantiene estrategias de propulsión de doble vía para cubrir las incertidumbres tecnológicas y regulatorias, combinando la adopción incremental de SAF con la investigación y desarrollo de vanguardia en hidrógeno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Canadá registra el crecimiento regional más rápido con una CAGR del 5,32% hasta 2030, anclado por el clúster aeroespacial de Quebec, que alberga el 65% del empleo sectorial de Canadá y capacidades especializadas en materiales compuestos, simulación y ensamblaje de aeronaves regionales. Bombardier orienta sus instalaciones de Montreal hacia las terminaciones de jets Global y Challenger de alto margen y el soporte posventa, aumentando los ingresos por servicios de valor añadido. CAE amplía sus centros de formación de pilotos, aprovechando la demanda de simuladores vinculada a la escasez de pilotos y los mandatos de competencia regulatoria. Las compensaciones federales vinculadas a la adquisición del F-35 mejoran la sofisticación de la cadena de suministro, inyectando capital en talleres de fabricación de pequeñas y medianas empresas.

Estados Unidos, aunque maduro, retiene el 71,25% del tamaño del mercado de fabricación de aeronaves en América del Norte gracias a los consolidados campus de fabricantes de equipos originales en Washington, Alabama, Texas y Carolina del Sur. Los presupuestos del Pentágono respaldan programas de cazas, aviones cisterna y aeronaves de ala rotatoria de miles de millones de dólares que sostienen las plantillas de ingeniería y alientan a los proveedores a ubicarse cerca de las líneas de ensamblaje. La segunda línea del A320neo de Airbus en Mobile duplica su capacidad en Estados Unidos, señalando confianza en la economía de la producción en tierra. La concentración de empresas de MRO, aviónica e interiores en torno a Dallas–Fort Worth y Phoenix profundiza aún más el ecosistema.

México aporta 60.000 trabajadores aeroespaciales que generan USD 8.000 millones en exportaciones anuales, especializándose en arneses de cableado, mecanizado de trenes de aterrizaje y carcasas de motores aeronáuticos. La expansión de Safran en Querétaro por USD 80 millones pone de relieve la creciente competencia en subsistemas. La evaluación de Embraer del ensamblaje final del C-390 Millennium en México subraya el costo laboral competitivo del país y su proximidad a la base de clientes de defensa de Estados Unidos. La integración de la cadena de suministro trinacional en el marco del T-MEC fomenta la resiliencia al diversificar el abastecimiento lejos de nodos geopolíticamente riesgosos.

Panorama Competitivo

Boeing y Airbus siguen siendo el centro de gravedad comercial, aunque ambos dependen de adquisiciones estratégicas para asegurar suministros y tecnologías. La adquisición de Spirit AeroSystems por parte de Boeing por USD 8.300 millones incorpora ensamblajes críticos de fuselaje y estructurales internamente, con el objetivo de reducir las fallas de calidad que afectaron la producción del B737 MAX. Airbus contrarresta mediante la expansión orgánica de capacidad, inaugurando su segunda línea del A320neo en Alabama para acortar los plazos de entrega y fortalecer su participación en el mercado estadounidense.

La consolidación de los principales contratistas de defensa reconfigura las carteras de subsistemas. La adquisición de Ball Aerospace por parte de BAE Systems profundiza las capacidades de carga útil electro-óptica y sistemas espaciales, alineándose con las demandas de sensores integrados de los cazas de sexta generación.[6]"Gran Desafío del Combustible de Aviación Sostenible," Departamento de Energía de Estados Unidos, energy.gov El proyecto de dron de escolta Vectis de Lockheed Martin avanza en el trabajo en equipo entre aeronaves tripuladas y no tripuladas, mientras que Pratt & Whitney de Raytheon progresa en demostradores de combustión de hidrógeno que podrían extenderse a programas civiles. La integración vertical proporciona visibilidad de la cadena de suministro, influencia regulatoria y protección de la propiedad intelectual.

La exploración de espacios en blanco se acelera. La inversión de Boeing de USD 70 millones en las operaciones canadienses de Wisk Aero señala el interés de los fabricantes de equipos originales establecidos en los nichos de taxis aéreos autónomos. Los patrones de colaboración revelan que los actores establecidos se asocian cada vez más con empresas emergentes para obtener experiencia en software y baterías, mientras aportan conocimientos de certificación y escala de producción. La competencia en el mercado posventa se intensifica a medida que los fabricantes de equipos originales amplían las redes de distribución de piezas y las plataformas de análisis predictivo para asegurar ingresos recurrentes.

Líderes de la Industria de Fabricación de Aeronaves en América del Norte

The Boeing Company

Lockheed Martin Corporation

Bombardier Inc.

Textron Inc.

Airbus SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Airbus inauguró su segunda línea de ensamblaje del A320neo en Mobile, Alabama, un proyecto de USD 300 millones que añade 400 empleos.

- Septiembre de 2025: Avelo Airlines realizó un pedido de USD 4.000 millones por 50 aeronaves E-Jets de Embraer, con opciones para 50 más.

- Marzo de 2025: El Departamento de Defensa de Estados Unidos adjudicó el contrato de Ingeniería y Desarrollo de Fabricación (EMD) por valor de USD 18.000–20.000 millones a The Boeing Company para la aeronave de combate NGAD F-47.

Alcance del Informe del Mercado de Fabricación de Aeronaves en América del Norte

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Aeronaves Turbohélice |

| Jets de Negocios |

| Helicópteros |

| Aeronaves Anfibias |

| Pasajeros Comerciales |

| Carga/Flete |

| Militar y Defensa |

| Aviación de Negocios/Privada |

| Misión Especial (Vigilancia, Emergencia) |

| Aeronaves de Combustible de Aviación Convencional/Listas para SAF |

| Aeronaves Híbrido-Eléctricas |

| Aeronaves de Propulsión de Hidrógeno |

| América del Norte | Estados Unidos |

| Canadá | |

| México |

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho | |

| Aeronaves de Fuselaje Ancho | ||

| Jets Regionales | ||

| Aeronaves Turbohélice | ||

| Jets de Negocios | ||

| Helicópteros | ||

| Aeronaves Anfibias | ||

| Por Aplicación | Pasajeros Comerciales | |

| Carga/Flete | ||

| Militar y Defensa | ||

| Aviación de Negocios/Privada | ||

| Misión Especial (Vigilancia, Emergencia) | ||

| Por Tecnología de Propulsión | Aeronaves de Combustible de Aviación Convencional/Listas para SAF | |

| Aeronaves Híbrido-Eléctricas | ||

| Aeronaves de Propulsión de Hidrógeno | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fabricación de aeronaves en América del Norte?

El mercado de fabricación de aeronaves en América del Norte está valorado en USD 247 mil millones en 2025 y se proyecta que alcance los USD 327,99 mil millones en 2030, expandiéndose a una CAGR del 5,84%.

¿Qué segmento de aeronaves crece más rápido en América del Norte?

Se espera que los jets de negocios registren la CAGR más alta del 6,75% hasta 2030.

¿Qué tan grande es la contribución de la defensa a la demanda regional de aeronaves?

Se proyecta que las aplicaciones militares y de defensa crezcan a una CAGR del 7,32%, la más rápida entre todas las aplicaciones.

¿Por qué la propulsión de hidrógeno está ganando terreno?

Los compromisos de cero emisiones de las aerolíneas y las exitosas demostraciones de vuelo, como la modernización del CRJ700 de ZeroAvia, están acelerando las perspectivas de adopción.

¿Qué país de América del Norte crecerá más rápido?

Se prevé que Canadá registre el crecimiento regional más rápido con una CAGR del 5,32%, impulsado por el clúster aeroespacial de Quebec y las compensaciones de defensa.

¿Cómo se gestionan los riesgos de la cadena de suministro?

Los fabricantes de equipos originales persiguen la integración vertical, el abastecimiento diversificado y el reciclaje para mitigar la escasez de titanio y otros cuellos de botella en materiales.

Última actualización de la página el: