Tamaño y participación del mercado de AI Copilot en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

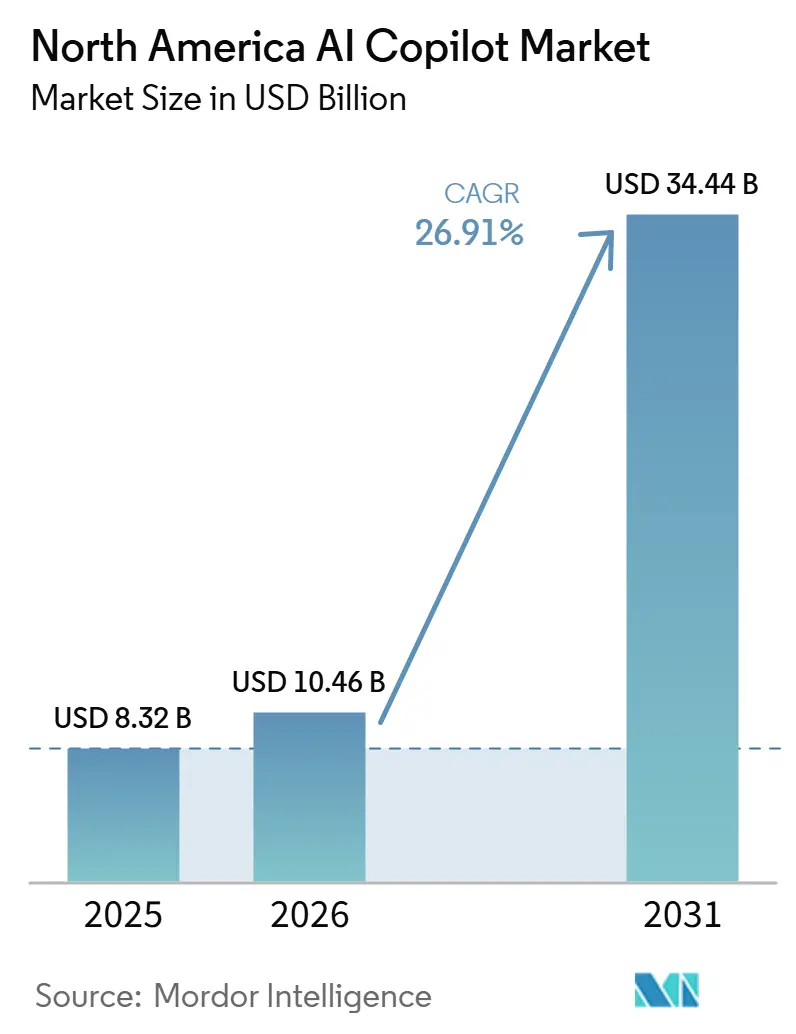

| Tamaño del mercado en el año base (2025) | 8.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de AI Copilot en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de AI Copilot en América del Norte se expanda desde 8,32 mil millones USD en 2025 y 10,46 mil millones USD en 2026 hasta 34,44 mil millones USD en 2031, registrando una CAGR del 26,91% entre 2026 y 2031. El mercado de AI Copilot en América del Norte está creciendo a medida que las empresas de la región pasan de proyectos piloto a una implementación más amplia en los flujos de trabajo diarios de las funciones empresariales. La demanda está respaldada por las necesidades de productividad, la infraestructura de nube madura y la expansión de los copilotos nativos de plataforma que se integran con las pilas de software que las empresas ya utilizan. La competencia se está alejando de una carrera de modelo único hacia la profundidad de la plataforma, los controles de gobernanza y la calidad de los datos empresariales que fundamentan la fiabilidad de los resultados. El mercado de AI Copilot en América del Norte también se beneficia de rendimientos más sólidos en empresas que ya habían mejorado la higiene de datos en sistemas como SharePoint, Salesforce y ServiceNow antes de las implementaciones masivas de copilotos. Las expectativas de seguridad y cumplimiento normativo están reforzando esta trayectoria de adopción, ya que los compradores regulados buscan cada vez más herramientas de IA auditables que se alineen con los estándares de adquisición y gobernanza existentes.

Conclusiones clave del informe

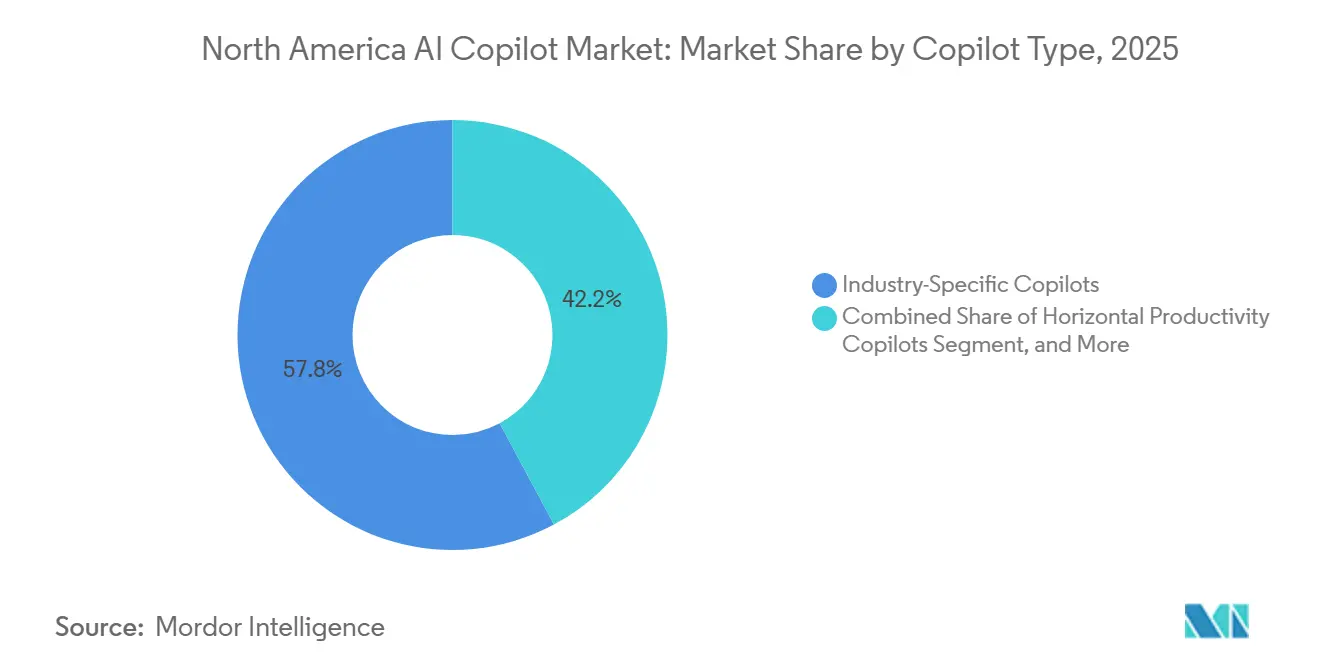

- Por tipo de copiloto, los Copilotos de productividad horizontal lideraron con una participación del 42,18% en 2025, mientras que se proyecta que los Copilotos específicos de industria se expandan a una CAGR del 29,24% hasta 2031 en el mercado de AI Copilot en América del Norte.

- Por implementación, los modelos basados en la nube representaron el 75,41% del tamaño del mercado de AI Copilot en América del Norte en 2025, mientras que se proyecta que la implementación híbrida registre la CAGR más alta del 28,83% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 70,62% en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 29,41% hasta 2031.

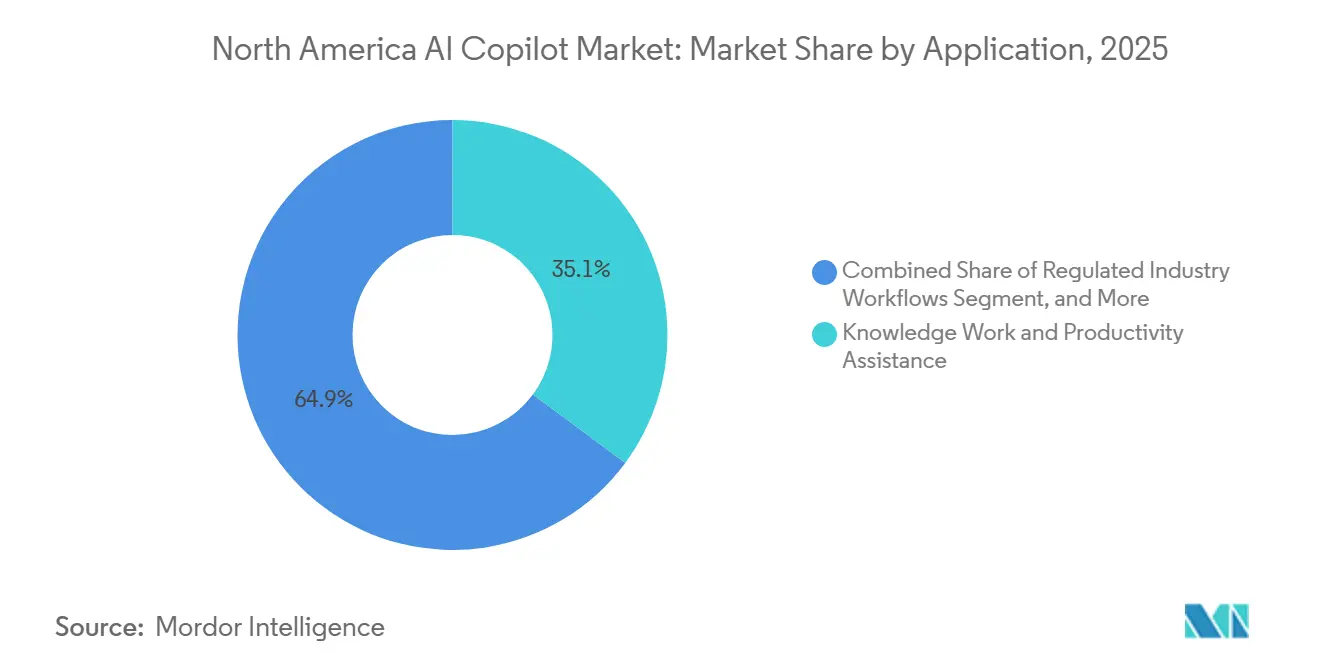

- Por aplicación, el trabajo del conocimiento y la asistencia de productividad capturaron el 35,14% del mercado en 2025, mientras que se proyecta que los flujos de trabajo de industrias reguladas crezcan a una CAGR del 28,76% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representaron una participación del 25,36% en 2025, mientras que se proyecta que el gobierno y la administración se expandan a una CAGR del 29,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de AI Copilot en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ganancias de productividad empresarial derivadas de los flujos de trabajo con copiloto | +5.5% | Global, concentrado en América del Norte | Mediano plazo (2-4 años) |

| Alcance de distribución de Microsoft 365 en el trabajo del conocimiento | +5.0% | Estados Unidos dominante, Canadá secundario | Corto plazo (≤ 2 años) |

| Demanda de automatización de código, contenido y conocimiento en empresas reguladas | +4.5% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la pila de IA empresarial segura en la infraestructura de nube de América del Norte | +4.0% | América del Norte | Mediano plazo (2-4 años) |

| Adopción interna más rápida mediante la adquisición de SaaS con baja fricción | +3.5% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Consolidación de proveedores en torno a paquetes de copilotos nativos | +3.0% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias de productividad empresarial derivadas de los flujos de trabajo con copiloto

Las ganancias de productividad empresarial derivadas de los flujos de trabajo liderados por copilotos son un impulsor central de la demanda en el mercado de AI Copilot en América del Norte. OpenAI informó en diciembre de 2025 que el 75% de los trabajadores encuestados observó una mejor velocidad o calidad de los resultados, mientras que los usuarios empresariales vincularon el soporte de IA con un ahorro de 40 a 60 minutos en una jornada laboral activa, y los científicos de datos e ingenieros reportaron un ahorro de hasta 80 minutos diarios.[1]OpenAI Staff, "The State of Enterprise AI 2025 Report," OpenAI, openai.com Esos ahorros de tiempo importan más en los roles con alta carga de comunicación, donde la redacción, el resumen, la revisión y la búsqueda ocupan una gran parte de la jornada laboral. Las empresas también están viendo valor en una incorporación más rápida, ya que los empleados pueden usar copilotos para acceder al conocimiento interno sin esperar el apoyo manual del personal sénior. Ese efecto reduce la fricción en la formación en entornos operativos complejos y ayuda a los equipos a alcanzar una producción estable más rápidamente después de la contratación. También explica por qué los líderes financieros están prestando más atención a los copilotos como herramientas de eficiencia laboral en lugar de como experimentos de software aislados.

Alcance de distribución de Microsoft 365 en el trabajo del conocimiento

La ventaja de distribución de Microsoft en el trabajo del conocimiento cotidiano continúa dando forma al mercado de AI Copilot en América del Norte. La base comercial de Microsoft 365 de la empresa le proporciona un acceso directo a organizaciones que ya dependen de Word, Excel, Outlook, Teams y las capas de datos relacionadas para el trabajo diario. Microsoft News informó en junio de 2026 que Infosys, TCS y Wipro escalaron Microsoft 365 Copilot a más de 300.000 empleados en menos de 6 meses, lo que demostró la rapidez con la que las grandes organizaciones pueden moverse una vez que las barreras de implementación son bajas.[2]Microsoft Security Team, "New Tools and Guidance, Announcing Zero Trust for AI," Microsoft Security Blog, microsoft.com La ventaja estratégica proviene de vender dentro de la tenencia existente, no de convencer a las empresas de adoptar una herramienta independiente de campo nuevo con nuevos hábitos y nuevos controles. Esto acorta los ciclos de evaluación y aumenta los costos de cambio porque los datos empresariales ya residen en sistemas conectados a Microsoft. A medida que más flujos de trabajo se fundamentan en esos datos internos, los copilotos de productividad de la competencia tienen una apertura más estrecha incluso cuando la calidad de los resultados parece sólida en pruebas aisladas.

Demanda de automatización de código, contenido y conocimiento en empresas reguladas

La demanda de las empresas reguladas está expandiendo el mercado de AI Copilot en América del Norte, ya que el trabajo con alta carga de cumplimiento normativo crea una necesidad clara de soporte de procesos más rápido y más auditable. FINRA dedicó una sección a la IA generativa en su Informe Anual de Supervisión Regulatoria 2026, publicado en diciembre de 2025, y señaló las alucinaciones y los sesgos como riesgos que las empresas deben probar y monitorear a lo largo del tiempo.[3]FINRA Staff, "2026 FINRA Annual Regulatory Oversight Report," Financial Industry Regulatory Authority, finra.org Esa atención regulatoria no es solo una señal de advertencia; también brinda a los patrocinadores internos un argumento más sólido para los copilotos de nivel empresarial que ofrecen trazabilidad y controles formales. Las empresas de atención médica y ciencias de la vida han estado realizando movimientos similares, tratando la IA como una herramienta de soporte para la documentación regulada y la disciplina de los flujos de trabajo. Esto cambia la conversación con el comprador de simples ganancias de productividad a calidad del proceso, preparación para auditorías y cumplimiento de políticas. También aumenta el valor de los proveedores que pueden combinar la automatización con la gobernanza en lugar de ofrecer IA de propósito general únicamente.

Expansión de la pila de IA empresarial segura en la infraestructura de nube de América del Norte

La pila de IA empresarial segura que se asienta sobre la infraestructura de nube de América del Norte es otro sólido respaldo para el mercado de AI Copilot en América del Norte. Microsoft anunció su marco de Confianza Cero para IA en marzo de 2026, extendiendo los principios de Confianza Cero a través de la ingesta de datos, el entrenamiento de modelos, la implementación y el comportamiento de los agentes, con un pilar de evaluación dedicado previsto para el verano de 2026. Esto importa porque los compradores empresariales no solo quieren acceso a modelos; quieren controles de políticas que se alineen con los programas de ciberseguridad existentes. La capacidad de infraestructura doméstica también ayuda porque las cargas de trabajo sensibles pueden permanecer más cerca del usuario y dentro de los límites legales y de gobernanza preferidos. Eso es especialmente importante en servicios financieros, atención médica, gobierno e infraestructura crítica, donde el movimiento transfronterizo de datos sensibles puede ralentizar o bloquear la adopción. Como resultado, la profundidad de la infraestructura y la arquitectura de seguridad se están convirtiendo en parte de la decisión de producto, no solo en condiciones técnicas de fondo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones sobre la residencia de datos empresariales y la filtración de indicaciones | -1.8% | Global | Mediano plazo (2-4 años) |

| Riesgo de alucinación en flujos de trabajo empresariales de alto riesgo | -1.5% | Global | Corto plazo (≤ 2 años) |

| Acumulación de licencias de copiloto y escrutinio presupuestario | -1.2% | América del Norte | Corto plazo (≤ 2 años) |

| Integración fragmentada entre aplicaciones heredadas y silos de datos | -1.0% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la residencia de datos empresariales y la filtración de indicaciones

Las preocupaciones sobre la residencia de datos empresariales y la filtración de indicaciones siguen siendo restricciones significativas para la adopción a escala. Los compradores en entornos legales, financieros, de atención médica y del sector público a menudo necesitan pruebas de que las indicaciones sensibles, los registros y los resultados derivados permanecen bajo un control aceptable. Esos requisitos se vuelven más difíciles cuando múltiples servicios en la nube, modelos de terceros y repositorios internos están involucrados en un único flujo de trabajo. La vía de mitigación implica entornos dedicados, términos de retención cero, una prevención de pérdida de datos más sólida y una aplicación de políticas más estricta, pero estos pasos generalmente añaden tiempo de revisión y costos. Las organizaciones medianas soportan esta carga en mayor medida, ya que a menudo buscan las mismas protecciones que las grandes empresas pero carecen de la misma capacidad de adquisición. Esto mantiene los ciclos de implementación más largos de lo que el entusiasmo en torno a los copilotos podría sugerir, incluso cuando el caso de negocio parece sólido.

Riesgo de alucinación en flujos de trabajo empresariales de alto riesgo

El riesgo de alucinación en flujos de trabajo empresariales de alto riesgo también limita la rapidez con la que los copilotos pueden integrarse en decisiones basadas en registros y tareas sensibles al cumplimiento normativo. El Perfil de Inteligencia Artificial Generativa del Instituto Nacional de Estándares y Tecnología (NIST), publicado en julio de 2024 como NIST AI 600-1, clasificó la confabulación como 1 de las 12 categorías primarias de riesgo de IA generativa y describió las expectativas de prueba antes de la implementación. En términos prácticos, una cita fabricada, un número sin respaldo o una declaración legal incorrecta pueden crear problemas de auditoría, con clientes o regulatorios posteriores que son costosos de corregir. El informe de FINRA de diciembre de 2025 reforzó esta preocupación al situar la precisión de la IA y el monitoreo dentro de las obligaciones de supervisión de una empresa. Eso significa que las ganancias de productividad no eliminan la necesidad de controles humanos en los flujos de trabajo sensibles, y esas capas de revisión reducen parte de la ventaja de velocidad. Hasta que los controles de fiabilidad sean más fáciles de estandarizar, muchas organizaciones expandirán los copilotos en fases en lugar de abrir el acceso a todos los procesos empresariales a la vez.[4]National Institute of Standards and Technology, "Artificial Intelligence Risk Management Framework, Generative Artificial Intelligence Profile (NIST AI 600-1)," NIST, nist.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de copiloto: los copilotos horizontales lideran, la inteligencia vertical se acelera

Los Copilotos de productividad horizontal representaron el 42,18% del mercado de AI Copilot en América del Norte en 2025. Su liderazgo provino del uso amplio en la gestión del correo electrónico, la redacción de documentos, los resúmenes de reuniones, el trabajo con hojas de cálculo y las tareas de búsqueda cotidianas dentro de las suites de productividad comunes. Muchas empresas ya contaban con las licencias necesarias, los controles de identidad y las estructuras de datos antes de la activación del copiloto, lo que redujo la fricción en el momento de la implementación. Los Copilotos de flujo de trabajo funcional también están ganando terreno porque las plataformas de recursos humanos, finanzas y ventas están mejorando en la integración de la IA en tareas específicas de procesos en lugar de una simple asistencia de chat. Los Copilotos técnicos y de ingeniería sirven a una base de usuarios más reducida, pero siguen siendo importantes porque la calidad de los resultados es más fácil de evaluar en entornos de código, pruebas y respuesta a incidentes.

Se proyecta que los Copilotos específicos de industria crezcan a una CAGR del 29,24% de 2026 a 2031. Ese ritmo refleja el hecho de que las herramientas adaptadas a un dominio pueden mostrar rendimientos más claros en entornos regulados o especializados que los copilotos de productividad amplia generalmente. La documentación de atención médica, el soporte de investigación legal y el análisis financiero fundamentado en datos propietarios crean cada uno un sólido argumento para precios premium y una menor rotación. SAP anunció en mayo de 2026 que Claude de Anthropic serviría como la capa de razonamiento agéntico principal dentro de la Plataforma SAP Business AI y apoyaría a los agentes Joule en toda la base empresarial de SAP. Este movimiento mostró cómo los grandes proveedores de software están convirtiendo los modelos de propósito general en interfaces específicas de negocio vinculadas a los sistemas empresariales. En el mercado de AI Copilot en América del Norte, es probable que los proveedores que combinen modelos sólidos con datos verticales propietarios mantengan las posiciones más defendibles a medida que la adopción se profundiza.

Por implementación: la nube lidera, la implementación híbrida satisface las demandas de soberanía

La implementación basada en la nube representó el 75,41% del tamaño del mercado de AI Copilot en América del Norte en 2025. Este liderazgo reflejó el dominio de la entrega de SaaS a través de Microsoft 365, Salesforce, Google Workspace y el software empresarial relacionado. La entrega en la nube ayudó a los proveedores a lanzar funciones más rápidamente, actualizar modelos sin actualizaciones locales y reducir la carga de infraestructura sobre los clientes. La implementación local seguía siendo importante en entornos de defensa, inteligencia e infraestructura crítica donde los entornos con espacio de aire o estrechamente aislados seguían siendo esenciales. GitHub introdujo configuraciones gestionadas por empresas para la gobernanza de IA en junio de 2026, brindando a las organizaciones una forma de aplicar estándares de manera centralizada en los clientes de Copilot y reduciendo parte de la brecha de gobernanza entre las implementaciones en la nube y las locales.

Se proyecta que la implementación híbrida se expanda a una CAGR del 28,83% hasta 2031. Su crecimiento está siendo impulsado por empresas que necesitan tanto la velocidad de innovación de la nube como un mayor control sobre las cargas de trabajo altamente sensibles. Los compradores de servicios financieros, atención médica y gobierno a menudo no pueden enrutar cada indicación y cada documento a través de puntos de acceso públicos sin plantear preguntas de cumplimiento normativo. Las arquitecturas híbridas les ofrecen un camino para mantener las cargas de trabajo seleccionadas en entornos privados mientras siguen utilizando la capacidad de la nube pública para tareas de menor riesgo. AWS destacó este patrón en abril de 2026 a través de su análisis de cargas de trabajo de IA agéntica distribuida en servicios de nube híbrida e infraestructura localizada. Este modelo dividido añade complejidad de orquestación, pero se alinea mejor con las realidades operativas de las grandes empresas que un enfoque puramente en la nube o puramente local.

Por tamaño de organización: las empresas dominan, la adopción por parte de las pymes se acelera

Las grandes empresas mantuvieron el 70,62% del mercado de AI Copilot en América del Norte en 2025. Se movieron primero porque ya contaban con mayores presupuestos de nube, contratos de software empresarial, equipos de seguridad internos y la estructura de gobernanza necesaria para una implementación controlada. Muchas de estas organizaciones probaron los copilotos durante 2023 y 2024, y luego se expandieron de manera más amplia durante 2025 después de contar con reglas operativas más claras y un mayor apoyo interno. Esa ventaja inicial sigue siendo importante porque les permite perfeccionar los controles de acceso, los programas de formación y el rediseño de flujos de trabajo antes de que los pares más pequeños los alcancen. También crea un efecto compuesto donde una mejor higiene de datos y una mayor fluidez en IA mejoran el valor de cada implementación adicional.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 29,41% de 2026 a 2031. Microsoft lanzó Microsoft 365 Copilot Business en diciembre de 2025 a 21 USD por usuario al mes, reduciendo la barrera de entrada para los compradores más pequeños que querían IA de nivel empresarial integrada en herramientas familiares. La OCDE informó en diciembre de 2025 que la adopción de IA entre las empresas más pequeñas seguía rezagada respecto a la de las grandes empresas, pero estaba aumentando rápidamente a medida que las herramientas se volvían más fáciles de acceder y los costos por puesto disminuían. La asociación de Intuit con Anthropic en febrero de 2026 también amplió el acceso a los agentes de IA para las empresas del mercado medio a través de QuickBooks y plataformas relacionadas. El resultado es que las empresas más pequeñas están ingresando a la industria de AI Copilot en América del Norte a través de productos integrados más simples en lugar de proyectos de IA personalizados.

Por aplicación: el trabajo del conocimiento lidera, los flujos de trabajo regulados ganan terreno

El trabajo del conocimiento y la asistencia de productividad mantuvieron el 35,14% del mercado de AI Copilot en América del Norte en 2025. Este segmento siguió siendo el más grande porque abarca el conjunto más amplio de tareas, incluidas la redacción, el resumen, el soporte de comunicación, la captura de notas y la síntesis de investigaciones. La base instalada de puestos de software de productividad le dio a este caso de uso una audiencia inmediata y facilitó la observación de los ahorros de tiempo en el trabajo diario. La ingeniería de software, el servicio al cliente y a los empleados, las ventas y el marketing, y las operaciones de procesos empresariales formaron la siguiente capa de demanda porque sus flujos de trabajo ya tenían resultados medibles y registros digitales. La participación del mercado de AI Copilot en América del Norte en manos del trabajo del conocimiento también reflejó la rapidez con la que las empresas podían implementar herramientas de soporte en roles con alta carga de comunicación en comparación con entornos operativos más estrictamente controlados.

Se proyecta que los flujos de trabajo de industrias reguladas crezcan a una CAGR del 28,76% hasta 2031. Estos flujos de trabajo incluyen documentación de cumplimiento normativo, informes regulatorios, soporte de auditoría y soporte de decisiones clínicas, donde la disciplina del proceso importa tanto como la velocidad. Salesforce señaló en febrero de 2026 que más de 180 organizaciones seleccionaron Agentforce IT Service en los 4 meses posteriores a la disponibilidad general, lo que demostró que la automatización de flujos de trabajo estructurados puede escalar rápidamente cuando el caso de negocio es claro. Las empresas están tratando cada vez más la IA en operaciones reguladas como una forma de mejorar la coherencia y el control cuando la supervisión humana permanece en su lugar. Ese posicionamiento respalda una mayor disposición a pagar porque el valor está vinculado tanto a la gestión de riesgos como a la eficiencia. También fomenta relaciones más largas con los proveedores una vez que los copilotos se convierten en parte de las rutinas recurrentes de auditoría e informes.

Por industria de usuario final: TI lidera, la adopción gubernamental se acelera

TI y telecomunicaciones representaron el 25,36% del mercado de AI Copilot en América del Norte en 2025. El sector lideró porque tiene la mayor concentración de desarrolladores, equipos de DevOps, personal de operaciones de red y grupos de servicios digitales que pueden usar copilotos en la ejecución diaria. Estos compradores también tienden a tener una mayor comodidad interna con la experimentación de software y ciclos de retroalimentación más rápidos para medir la utilidad. BFSI siguió siendo el segundo segmento de usuario final más grande porque los informes de cumplimiento normativo, el servicio al cliente y los procesos con alta carga documental le ofrecen un caso claro para el soporte de IA bajo controles formales. La atención médica y las ciencias de la vida, el comercio minorista y el comercio electrónico, la manufactura industrial, las instituciones de educación e investigación, los medios de comunicación y el entretenimiento, y la energía y los servicios públicos también continuaron desarrollando casos de uso específicos del dominio en toda la región.

Se proyecta que el gobierno y la administración se expandan a una CAGR del 29,82% de 2026 a 2031. El Inventario de Casos de Uso de IA de Agencias Federales 2025 de la Oficina de Gestión y Presupuesto cubrió 3.611 casos de uso de IA en 56 agencias, lo que demostró que la adopción federal había avanzado mucho más allá de los proyectos piloto aislados. FedScoop informó en 2026 que más del 75% de las agencias de la Ley de Directores Financieros implementaron al menos 1 chatbot de IA importante para al menos 10.000 empleados en 2025. El acuerdo OneGov de Microsoft de septiembre de 2025 con la Administración de Servicios Generales de los Estados Unidos amplió entonces el acceso a Microsoft 365 Copilot para los usuarios federales y reforzó el impulso de adquisición hasta 2026. En el mercado de AI Copilot en América del Norte, la escala del sector público se está convirtiendo ahora en un ancla de demanda en lugar de una oportunidad de nicho.

Análisis geográfico

Los Estados Unidos representaron el 88,42% de la participación del mercado de AI Copilot en América del Norte en 2025. Su liderazgo provino de la mayor base instalada de software empresarial de la región, la mayor densidad de proveedores nativos de IA y el amplio acceso a grandes clientes empresariales que pueden escalar la implementación una vez que los rendimientos están probados. La Casa Blanca publicó su Marco de Política Nacional para la Inteligencia Artificial en marzo de 2026 y señaló un enfoque regulatorio liderado por el sector, lo que redujo cierta incertidumbre para los compradores empresariales en comparación con un sistema de gobernanza general completamente nuevo. La demanda federal también apoyó la escala porque el acuerdo OneGov extendió el acceso al copiloto a grandes partes del gobierno hasta septiembre de 2026. Es probable que los Estados Unidos sigan siendo el ancla clara del mercado de AI Copilot en América del Norte hasta 2031, incluso a medida que el crecimiento se amplíe en otras partes de la región.

Canadá siguió siendo la segunda geografía más grande dentro del mercado de AI Copilot en América del Norte en 2025. Su posición está respaldada por una sólida base tecnológica empresarial y por un entorno de políticas pancanadiense que mantiene la atención en la infraestructura de IA y la adopción sectorial. Las condiciones de implementación canadienses continúan favoreciendo a los proveedores que pueden respaldar requisitos más sólidos de residencia de datos, transparencia y auditabilidad para el manejo de información transfronteriza. Los servicios financieros y la atención médica son especialmente importantes porque las expectativas de privacidad provinciales hacen que las características de gobernanza configurables sean un requisito de compra práctico en lugar de un complemento opcional.

Se proyecta que México crezca a una CAGR del 30,14% de 2026 a 2031, lo que lo convierte en la geografía de expansión más rápida de la región. La deslocalización cercana ha aumentado la relevancia de los copilotos de ingeniería y la automatización de flujos de trabajo industriales a medida que las cadenas de suministro de América del Norte trasladan más actividad a México. Una economía digital más amplia y una base empresarial de mercado medio más grande en ciudades como Monterrey, Guadalajara y Ciudad de México también están apoyando el crecimiento. El mayor potencial alcista probablemente irá a los proveedores que inviertan temprano en el soporte de flujos de trabajo en español y bilingüe a medida que la adopción se extienda más allá de las subsidiarias de empresas con sede en los Estados Unidos.

Panorama competitivo

El mercado de AI Copilot en América del Norte tiene una estructura de dos niveles con una capa de plataforma concentrada y una capa de especialistas más amplia. Microsoft, Google y Salesforce anclan el lado de la plataforma porque integran las capacidades de Copilot en entornos de software que las empresas ya utilizan para comunicación, CRM, colaboración y gestión de flujos de trabajo. Esto les otorga una sólida ventaja comercial porque los compradores pueden evaluar la IA dentro de los contratos, identidades y sistemas de datos existentes en lugar de abrir un camino de adquisición separado. La capa de especialistas es más amplia e incluye empresas enfocadas en soporte de código, búsqueda empresarial, implementación vertical y servicios de modelos personalizados. Como resultado, el mercado de AI Copilot en América del Norte está concentrado en la parte superior de la pila, pero sigue siendo lo suficientemente abierto para los especialistas que resuelven bien problemas específicos.

La ventaja de Microsoft está arraigada en su distribución, su profunda gobernanza y el valor de su capa de datos circundante. Google respondió en abril de 2026 lanzando la Plataforma de Agentes Empresariales Gemini y respaldándola con un fondo de socios de 750 millones USD, lo que desplazó la discusión competitiva hacia la amplitud del ecosistema y los agentes creados por socios. Salesforce ha adoptado un enfoque nativo de procesos con Agentforce, mientras que ServiceNow se ha centrado en la gobernanza de IA y el control de flujos de trabajo en TI y operaciones empresariales. Estos movimientos muestran que los proveedores líderes compiten a través de planos de integración y control, no solo a través de la marca del modelo. También muestran por qué las empresas comparan cada vez más los copilotos en función de su adecuación a los sistemas de registro, la gobernanza y la profundidad del flujo de trabajo en lugar del rendimiento genérico del chat.

El espacio en blanco sigue siendo más fuerte en los copilotos verticales regulados, la supervisión de múltiples agentes y las ofertas simplificadas para pymes con una gobernanza sólida. Empresas más pequeñas como Glean, Cohere y Sourcegraph están utilizando ese espacio para dirigirse a compradores que desean los beneficios de la IA empresarial sin depender de arquitecturas de nube pública multiinquilino. La integración de Anthropic por parte de SAP en mayo de 2026 fortaleció su posición al incorporar un razonamiento más sólido dentro de la Plataforma SAP Business AI para casos de uso vinculados a ERP. Microsoft también amplió su alcance de plataforma en junio de 2026 cuando Copilot Cowork alcanzó la disponibilidad general con integraciones en Dynamics 365, Microsoft Fabric y complementos empresariales de terceros. En este entorno, la credibilidad en gobernanza, la profundidad de integración y el acceso a datos empresariales propietarios se están volviendo cada vez más inseparables del valor del producto en sí.

Líderes de la industria de AI Copilot en América del Norte

Microsoft Corporation

Google LLC

Salesforce, Inc.

OpenAI, Inc.

ServiceNow, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2026: OpenAI designó GPT-5.6 como el modelo preferido en Microsoft 365 Copilot en Word, Excel, PowerPoint, Chat y Cowork. Microsoft accede a GPT-5.6 tanto de forma nativa a través de Azure como directamente mediante API, lo que confirma el papel central continuo de OpenAI en la pila de IA de productividad de Microsoft tras la reestructuración del acuerdo comercial de abril de 2026.

- Julio de 2025: Microsoft anunció la disponibilidad general de Sales Agent y Service Agent dentro de Microsoft 365 Copilot y Dynamics 365, extendiendo la IA agéntica a los flujos de trabajo de ingresos y servicios orientados al cliente. El lanzamiento también introdujo complementos de Dynamics 365 Sales y Customer Service para Copilot Cowork.

- Junio de 2026: Microsoft Copilot Cowork alcanzó la disponibilidad general en todo el mundo, con integraciones en las aplicaciones ERP y CRM de Dynamics 365, Microsoft Fabric y complementos empresariales de terceros, incluidos Moodys, Morningstar, S&P Global Energy y LSEG.

- Mayo de 2026: SAP y Anthropic anunciaron que Claude servirá como la capacidad de razonamiento y agéntica principal integrada en la Plataforma SAP Business AI, impulsando los agentes Joule presentados en SAP Sapphire, y profundizando el alcance empresarial de Anthropic en la base global de clientes ERP de SAP.

Alcance del informe del mercado de AI Copilot en América del Norte

El mercado de AI Copilot en América del Norte incluye asistentes de IA integrados en software para ayudar a los humanos y automatizar tareas mediante modelos de lenguaje de gran escala. Estas herramientas proporcionan sugerencias en tiempo real, analizan datos y ejecutan flujos de trabajo en diversas industrias en los Estados Unidos, Canadá y México. Impulsados por una sólida infraestructura tecnológica y el mejor talento en IA, estos copilotos ayudan a las organizaciones a mejorar la eficiencia y acelerar la transformación digital.

El informe del mercado de AI Copilot en América del Norte está segmentado por tipo de copiloto (Copilotos de productividad horizontal, Copilotos de flujo de trabajo funcional, Copilotos técnicos y de ingeniería, y Copilotos específicos de industria), implementación (basada en la nube, híbrida y local), tamaño de organización (grandes empresas y pequeñas y medianas empresas), aplicación (trabajo del conocimiento y asistencia de productividad, ingeniería de software y operaciones técnicas, operaciones de servicio al cliente y a los empleados, ventas, marketing y habilitación de ingresos, procesos empresariales y operaciones empresariales, y flujos de trabajo de industrias reguladas), industria de usuario final (TI y telecomunicaciones, BFSI, atención médica y ciencias de la vida, comercio minorista y comercio electrónico, manufactura industrial, instituciones de educación e investigación, medios de comunicación y entretenimiento, gobierno y administración, energía y servicios públicos, y otras industrias de usuario final) y geografía (Estados Unidos, Canadá y México). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Copilotos de productividad horizontal |

| Copilotos de flujo de trabajo funcional |

| Copilotos técnicos y de ingeniería |

| Copilotos específicos de industria |

| Basada en la nube |

| Híbrida |

| Local |

| Grandes empresas |

| Pequeñas y medianas empresas |

| Trabajo del conocimiento y asistencia de productividad |

| Ingeniería de software y operaciones técnicas |

| Operaciones de servicio al cliente y a los empleados |

| Ventas, marketing y habilitación de ingresos |

| Procesos empresariales y operaciones empresariales |

| Flujos de trabajo de industrias reguladas |

| TI y telecomunicaciones |

| BFSI |

| Atención médica y ciencias de la vida |

| Comercio minorista y comercio electrónico |

| Manufactura industrial |

| Instituciones de educación e investigación |

| Medios de comunicación y entretenimiento |

| Gobierno y administración |

| Energía y servicios públicos |

| Otras industrias de usuario final |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de copiloto | Copilotos de productividad horizontal |

| Copilotos de flujo de trabajo funcional | |

| Copilotos técnicos y de ingeniería | |

| Copilotos específicos de industria | |

| Por implementación | Basada en la nube |

| Híbrida | |

| Local | |

| Por tamaño de organización | Grandes empresas |

| Pequeñas y medianas empresas | |

| Por aplicación | Trabajo del conocimiento y asistencia de productividad |

| Ingeniería de software y operaciones técnicas | |

| Operaciones de servicio al cliente y a los empleados | |

| Ventas, marketing y habilitación de ingresos | |

| Procesos empresariales y operaciones empresariales | |

| Flujos de trabajo de industrias reguladas | |

| Por industria de usuario final | TI y telecomunicaciones |

| BFSI | |

| Atención médica y ciencias de la vida | |

| Comercio minorista y comercio electrónico | |

| Manufactura industrial | |

| Instituciones de educación e investigación | |

| Medios de comunicación y entretenimiento | |

| Gobierno y administración | |

| Energía y servicios públicos | |

| Otras industrias de usuario final | |

| Por geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas clave respondidas en el informe

¿Cuál es la perspectiva de tamaño del espacio de AI Copilot en América del Norte?

El tamaño del mercado de AI Copilot en América del Norte se situó en 10,46 mil millones USD en 2026 y se prevé que alcance los 34,44 mil millones USD en 2031 a una CAGR del 26,91%.

¿Qué tipo de copiloto lidera actualmente la demanda regional?

Los Copilotos de productividad horizontal lideraron en 2025 con una participación del 42,18% porque se adaptan a las tareas diarias amplias, como la redacción, el resumen y el soporte de comunicación.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Se proyecta que la implementación híbrida crezca más rápidamente a una CAGR del 28,83% a medida que las empresas equilibran la velocidad de la nube con un mayor control sobre las cargas de trabajo sensibles.

¿Por qué los sectores regulados se están convirtiendo en compradores importantes?

Los servicios financieros, la atención médica y el gobierno ven cada vez más los copilotos como herramientas para la documentación conforme, los informes y la disciplina de los flujos de trabajo cuando la supervisión humana permanece en su lugar.

¿Qué está impulsando la adopción entre las empresas más pequeñas?

Las ofertas integradas de menor costo, como Microsoft 365 Copilot Business, el acceso más fácil a las herramientas de IA y las asociaciones de plataformas para flujos de trabajo del mercado medio están mejorando las condiciones de adopción para las pymes.

¿Qué país ofrece la mayor oportunidad de crecimiento después de los Estados Unidos?

México destaca con una CAGR proyectada del 30,14% hasta 2031, respaldada por la deslocalización cercana, las necesidades de inteligencia manufacturera y una base empresarial digital en expansión.

Última actualización de la página el: