Tamaño y Participación del Mercado de Acero Eléctrico No Orientado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

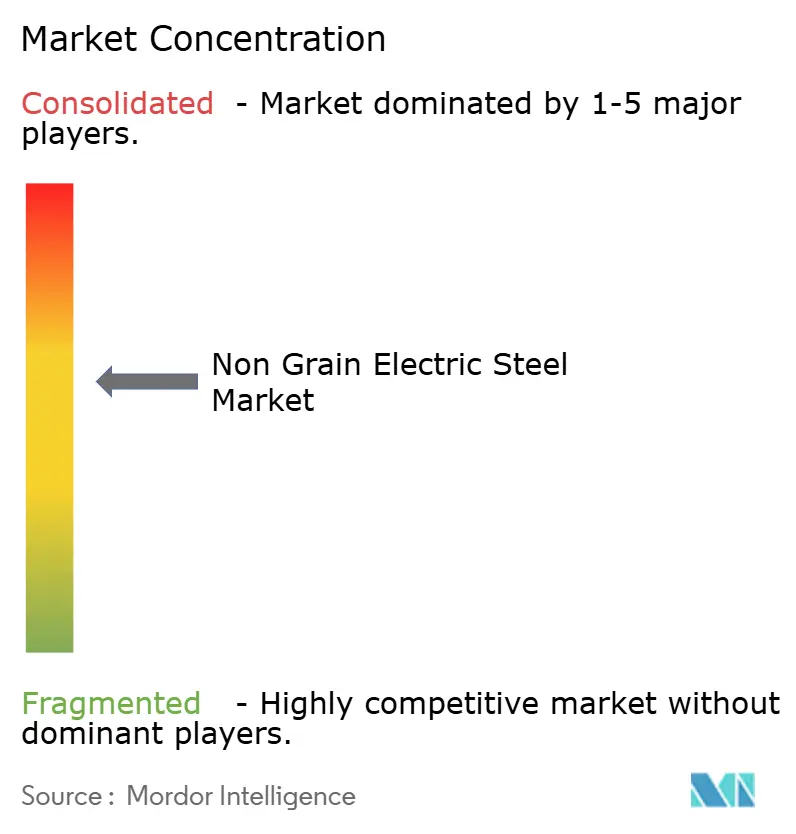

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Eléctrico No Orientado por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Acero Eléctrico No Orientado se expanda desde USD 19,45 mil millones en 2025 y USD 20,29 mil millones en 2026 hasta USD 25,08 mil millones en 2031, registrando una CAGR del 4,33% entre 2026 y 2031. Este crecimiento refleja un cambio estructural en la maquinaria rotativa que debe ofrecer mayor eficiencia, menor peso y menor intensidad de carbono en el ciclo de vida. Los fabricantes de automóviles, los desarrolladores de energías renovables y los fabricantes de equipos de red continúan priorizando las laminaciones de calibre delgado y totalmente procesadas que reducen las pérdidas en el hierro, acortan las cadenas de suministro y ayudan a cumplir los ambiciosos objetivos de descarbonización. Las normas de contenido nacional en los Estados Unidos y Europa orientan la adquisición de núcleos para transformadores y motores hacia las plantas regionales, mientras que las inversiones en Asia-Pacífico aumentan la capacidad para los grados de motores de tracción con calibres de hasta 0,10 milímetros. La innovación en calibres delgados comprime la brecha de rendimiento entre el acero al silicio y las aleaciones de cobalto-hierro, lo que permite a los fabricantes de equipos originales satisfacer los requisitos de las plataformas de 800 voltios sin recurrir a materiales exóticos. Mientras tanto, las amenazas de sustitución por parte de cintas amorfas y nanocristalinas siguen confinadas a los transformadores de núcleo enrollado, ya que la robustez mecánica y la alta densidad de flujo son innegociables en las máquinas rotativas.

Conclusiones Clave del Informe

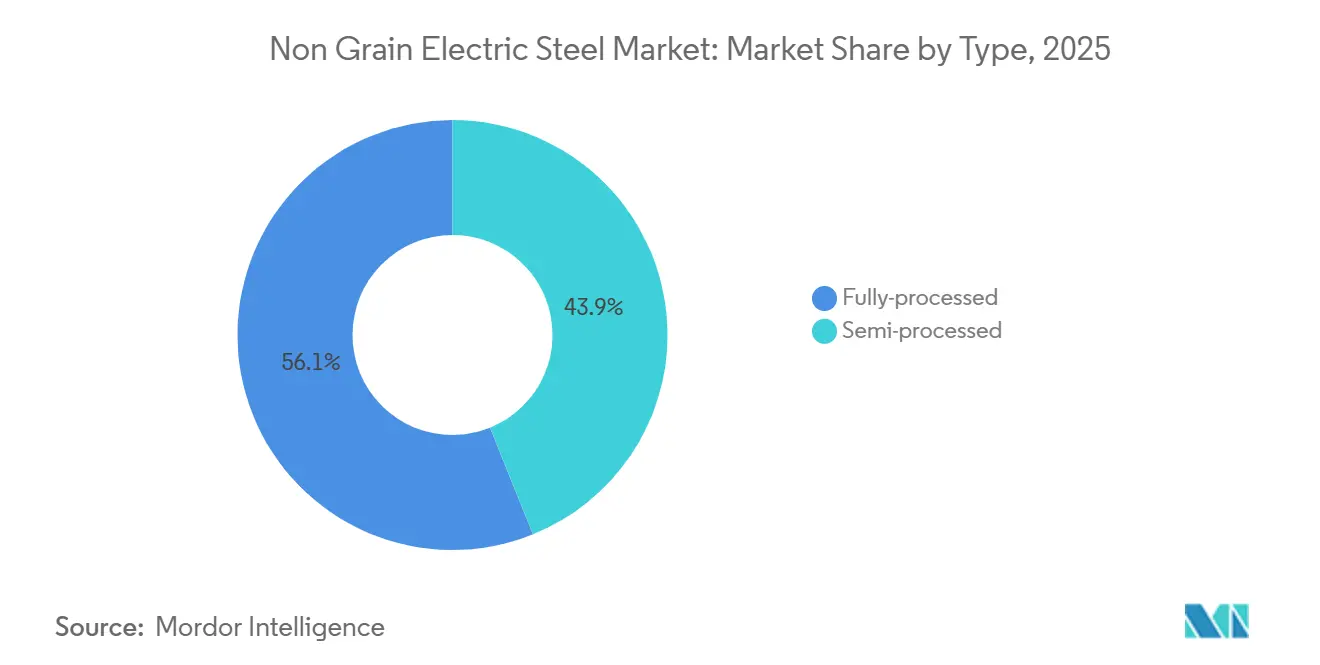

- Por tipo, los grados totalmente procesados lideraron con el 56,11% de la participación del mercado de acero eléctrico no orientado en 2025 y avanzan a una CAGR del 5,36% hasta 2031.

- Por aplicación, los motores capturaron el 46,78% del tamaño del mercado de acero eléctrico no orientado en 2025 y se proyecta que se expandan a una CAGR del 4,91% hasta 2031.

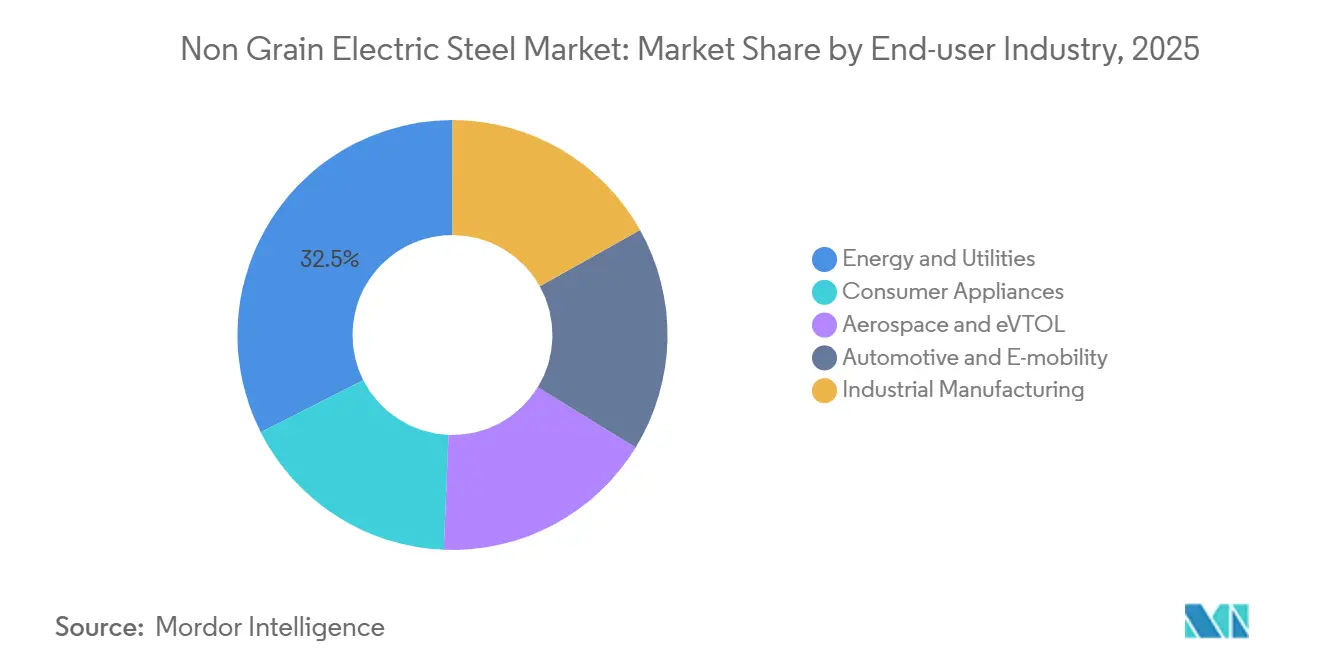

- Por industria de usuario final, energía y servicios públicos retuvo el 32,46% del tamaño del mercado de acero eléctrico no orientado en 2025, mientras que automotriz y electromovilidad registrará la CAGR más rápida del 5,78% hasta 2031.

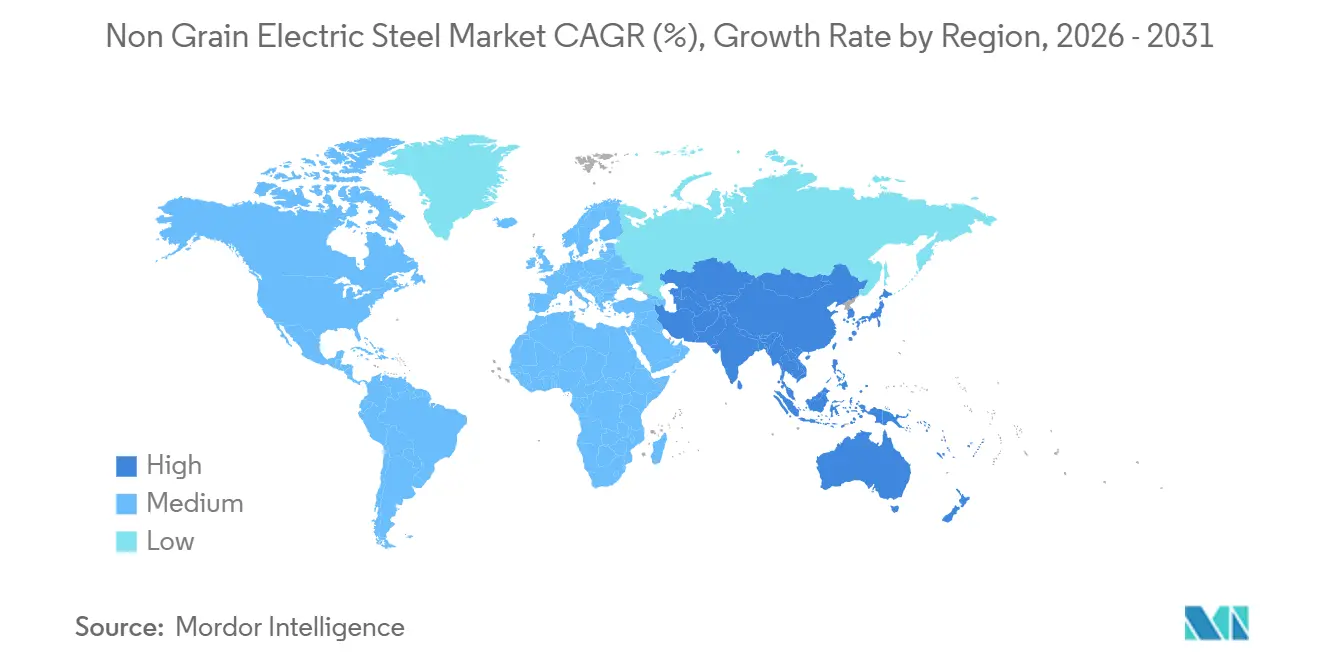

- Por geografía, Asia-Pacífico dominó el 47,11% del tamaño del mercado de acero eléctrico no orientado en 2025 y se prevé que entregue una CAGR del 5,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acero Eléctrico No Orientado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Producción de Vehículos Eléctricos | + 1.8% | Núcleo en Asia-Pacífico, con extensión a América del Norte y la Unión Europea | Mediano plazo (2–4 años) |

| Construcción de Energías Renovables y Turbinas Eólicas | + 1.2% | Global, con concentración en alta mar en la Unión Europea y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Acero Eléctrico No Orientado de Calibre Delgado para Motores de Alta Velocidad | + 0.9% | Centros de manufactura en Asia-Pacífico, clústeres automotrices de la Unión Europea | Corto plazo (≤ 2 años) |

| Normas de Contenido Nacional para Núcleos de Transformadores | + 0.7% | América del Norte (IRA), Unión Europea (REPowerEU) | Mediano plazo (2–4 años) |

| Actualizaciones de Grado Impulsadas por Gemelos Digitales | + 0.5% | Global, adopción temprana en plantas integradas de Asia-Pacífico y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Producción de Vehículos Eléctricos

Las ventas de vehículos eléctricos de batería e híbridos enchufables superaron los 2,146 millones de unidades en BYD en el primer semestre de 2025, lo que ilustra la rapidez con que se está multiplicando la demanda de motores de tracción. Las ventas de 2,08 millones de vehículos eléctricos en India en 2024 y un objetivo de penetración del 30% para 2030 requerirán grandes cantidades de estaciones de carga, subestaciones y transformadores de distribución, todos los cuales utilizan núcleos de acero eléctrico no orientado. Los controles de exportación de China de abril de 2025 sobre minerales de tierras raras restringen el suministro de neodimio y empujan a los fabricantes de automóviles hacia motores síncronos de excitación eléctrica que reemplazan los imanes permanentes con laminaciones adicionales de acero eléctrico. El objetivo de POSCO de 7,5 millones de núcleos de motor al año para 2030 muestra la integración vertical a medida que los fabricantes de equipos originales protegen el suministro de bobinas. Los motores de tracción de 800 voltios de alta velocidad operan por encima de 1.000 hercios, donde las pérdidas en el núcleo escalan con el cuadrado de la frecuencia, lo que hace que los calibres de 0,20-0,27 milímetros sean una necesidad y no una opción.

Construcción de Energías Renovables y Turbinas Eólicas

Las adiciones globales de energía eólica alcanzaron 114,3 gigavatios en 2024, impulsadas por la construcción de 79,4 gigavatios en China, que por sí sola representó el 69,4% del total[1]Agencia Internacional de Energía, "Informe del Mercado Eólico 2024," iea.org . Las clasificaciones de las turbinas marinas aumentaron hacia los 10 megavatios en promedio en 2024, con plataformas de 16-26 megavatios que entraron en licitaciones comerciales, cada una utilizando núcleos de generadores y bancos de transformadores de varias toneladas. La escasez de acero eléctrico elevó los precios de los transformadores un 75% respecto a los niveles de 2018, ya que la capacidad de las plantas no sigue el ritmo de las colas de interconexión de energías renovables que ahora superan los 1.650 gigavatios en todo el mundo. Los generadores de excitación eléctrica que evitan los imanes de tierras raras aumentan el contenido de acero eléctrico no orientado por turbina hasta en un 20%, amortiguando la pérdida de cuota frente a los núcleos amorfos en los transformadores pequeños. El apoyo político en la Unión Europea y Asia-Pacífico continúa canalizando capital hacia los clústeres de energía eólica marina que, por necesidad, demandan grados premium de acero eléctrico no orientado.

Acero Eléctrico No Orientado de Calibre Delgado para Motores de Alta Velocidad

Baosteel presentó el B10AHV900M de 0,10 milímetros en mayo de 2025 para motores de tracción de vehículos eléctricos, robots humanoides y aeronaves eléctricas de baja altitud que operan por encima de las 15.000 rpm. La investigación del IEEE muestra que las laminaciones de 0,08 milímetros reducen las pérdidas en el hierro en un 53% frente a la chapa convencional de 0,35 milímetros a 10.000 rpm, lo que se traduce en ganancias de eficiencia del motor completo del 2-3%. thyssenkrupp inició la producción en serie del powercore NGO 025-125Y420 a 0,25 milímetros y 12,5 W/kg de pérdida en el núcleo en enero de 2025, orientado a accionamientos alimentados por inversores y cargadores a bordo. China Steel y Tata Steel también ofrecen carteras de menos de 0,25 milímetros para servoaccionamientos industriales, tracción ferroviaria y compresores de climatización. La rápida adopción de accionamientos de frecuencia variable acelera la demanda de estos calibres delgados en todas las principales economías.

Normas de Contenido Nacional para Núcleos de Transformadores

La exención de Compra en América FAL 2025-08 del Departamento de Energía de los Estados Unidos exige que la fusión, colada, laminación, recocido y recubrimiento se realicen en el país para los proyectos de red financiados con fondos federales, cerrando una laguna que antes permitía que las bobinas semiprocesadas importadas simplemente se cortaran en el país. Una ronda de USD 6.000 millones en créditos fiscales de la Sección 48C incentiva aún más a Cleveland-Cliffs y Nucor para añadir líneas de acero eléctrico. El plan REPowerEU de Europa impone normas de aprovisionamiento similares, beneficiando a las plantas integradas en Bélgica, Alemania y Austria. Estas políticas fragmentan el comercio mundial pero aseguran la absorción para los productores que pueden emitir certificados completos de valor añadido nacional, elevando las barreras para los comerciantes de acero eléctrico no orientado semiprocesado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Aleaciones Amorfas y Nanocristalinas | -0.6% | Renovaciones de transformadores de distribución en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Cambio Impulsado por ESG hacia Alternativas de Acero "Verde" | -0.4% | Fabricantes de equipos originales automotrices y eólicos de la Unión Europea, con expansión a América del Norte | Largo plazo (≥ 4 años) |

| Riesgo de Fragilización por Hidrógeno en Accionamientos de Nueva Generación | -0.2% | Global, concentrado en regiones de fabricación de acero basada en hidrógeno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Aleaciones Amorfas y Nanocristalinas

Hitachi Metals inició la producción comercial de cintas amorfas 2605HB1M en Conway, Carolina del Sur, en junio de 2026, ofreciendo pérdidas en vacío de transformadores de apenas un tercio de las del acero al silicio de grano orientado. El grado HB1M-LL reduce las pérdidas a 0,19 W/kg a 1,42 Tesla y 60 Hz, una mejora del 20-40% respecto a los productos amorfos anteriores. Hitachi ya controlaba el 57% del segmento de núcleos amorfos valorado en USD 865 millones en 2024 y apunta a una CAGR del 6,9% hasta 2032. Aunque la fragilidad y la baja densidad de flujo de saturación limitan las cintas a núcleos enrollados de menos de 5 MVA, las empresas de servicios públicos que persiguen normas de eficiencia más estrictas del Departamento de Energía están modificando las especificaciones de los transformadores de distribución en consecuencia. Para los productores de acero eléctrico no orientado, esto erosiona la cuota en las unidades de pequeña potencia incluso cuando la demanda de máquinas rotativas se mantiene intacta.

Cambio Impulsado por ESG hacia Alternativas de Acero "Verde"

Nissan adoptó el NSCarbolex Neutral de Nippon Steel en febrero de 2025, con el objetivo de reducir el CO₂ del ciclo de vida en un 30% respecto a la línea base de 2018. thyssenkrupp suministra acero reciclado bluemint con hasta un 64% menos de intensidad de CO₂ a la plataforma iX3 de BMW, mientras que Siemens Energy reservó el powercore bluemint para 700 transformadores de parques eólicos marinos. Los equipos de adquisición ahora incorporan señales de precio del carbono en las solicitudes de cotización, lo que permite que el acero eléctrico no orientado de bajo carbono obtenga primas de precio del 5-10%. El próximo Mecanismo de Ajuste en Frontera por Carbono de Europa y la Liga GX de Japón refuerzan esta preferencia, impulsando a las plantas de todo el mundo a invertir en reducción directa de hierro con hidrógeno o en rutas de horno de arco eléctrico con alto contenido de chatarra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados Totalmente Procesados Capturan la Demanda de los Fabricantes de Automóviles

Los grados totalmente procesados mantuvieron el 56,11% de la participación del mercado de acero eléctrico no orientado en 2025 y se proyecta que crezcan a una CAGR del 5,36% hasta 2031, ya que los fabricantes de equipos originales prefieren las bobinas que llegan listas para el punzonado sin recocido adicional. El tamaño del mercado de acero eléctrico no orientado para los grados totalmente procesados refleja los movimientos de integración vertical de los fabricantes de automóviles, como el estampado de laminaciones interno de BYD y el objetivo de 7,5 millones de núcleos de POSCO Mobility Solution.

Los motores de tracción automotriz, los accionamientos industriales IE4/IE5 y los cargadores a bordo demandan cada vez más calibres ultrafinos de hasta 0,10 mm con pérdidas en el núcleo certificadas. Las inversiones por un total de JPY 213.000 millones pusieron en línea las plantas de Hirohata y Setouchi de Nippon Steel y añadirán Hanshin y Yawata para 2027, lo que muestra la carrera de inversión de capital necesaria para mantenerse relevante. Los grados semiprocesados siguen siendo comunes en los grandes generadores síncronos que se someten a alivio de tensiones específico del sitio.

Por Aplicación: Los Motores de Tracción e IE4/IE5 Impulsan el Volumen

Los motores controlaron el 46,78% del tamaño del mercado de acero eléctrico no orientado en 2025 y está previsto que escalen a una CAGR del 4,91% hasta 2031. Esta expansión se divide entre los motores de tracción de vehículos eléctricos de 800 voltios y las máquinas industriales IE4/IE5 exigidas por la norma IEC 60034-30-1.

La demanda de transformadores está limitada por plazos de entrega de 4 años y una escalada de precios del 75% desde 2018. Los generadores de turbinas eólicas de excitación eléctrica refuerzan el tonelaje de acero eléctrico no orientado porque cada máquina de 16-26 MW utiliza varias toneladas de laminaciones. Los inductores, reactores y sensores en conjunto siguen siendo un nicho, pero son estratégicamente importantes a medida que la corrección del factor de potencia y el filtrado de armónicos se extienden en las energías renovables y los centros de datos.

Por Industria de Usuario Final: La Electromovilidad Automotriz Acelera Más Rápido

Energía y servicios públicos dominó el 32,46% de los ingresos de 2025 a medida que el retiro del carbón compensa el refuerzo de la red. En contraste, automotriz y electromovilidad registrará la CAGR más rápida del 5,78% hasta 2031, ayudada por los 2,146 millones de vehículos de nueva energía de BYD en el primer semestre de 2025 y el objetivo del 30% de India para 2030.

La manufactura industrial se está beneficiando de los cambios en climatización y robótica hacia accionamientos de frecuencia variable. Los electrodomésticos de consumo y los vehículos eléctricos de despegue y aterrizaje vertical ofrecen un crecimiento moderado a medida que los motores de corriente continua sin escobillas y las plataformas de vuelo de alta velocidad requieren laminaciones de acero eléctrico no orientado ultrafinas.

Análisis Geográfico

Asia-Pacífico dominó el mercado de acero eléctrico no orientado con el 47,11% de los ingresos en 2025 y registrará una CAGR del 5,49% hasta 2031. Los 79,4 GW de nueva energía eólica de China en 2024 y el creciente ecosistema de vehículos eléctricos de India sustentan el apetito de la región. Las adiciones de capacidad en Hirohata, Setouchi y la línea de movilidad de Pohang de POSCO garantizan el suministro local para los programas de Toyota, Hyundai y BYD.

En América del Norte, los créditos de la Sección 48C y las cláusulas de Compra en América redirigen la demanda hacia las plantas de Cleveland-Cliffs, Nucor y ArcelorMittal, mientras que la planta de cintas de Conway de Hitachi Metals posiciona a la región como un centro de núcleos amorfos.

La demanda de Europa está impulsada por los mandatos de Ecodiseño IE4 y las normas de aprovisionamiento de REPowerEU[2]Comisión Europea, "Plan REPowerEU," europa.eu . El acero Bluemint de Thyssenkrupp y el acero Greentec de Voestalpine refuerzan el impulso del bloque hacia la metalurgia de bajo carbono, mientras que Gent y Ringwood abastecen los programas de tracción de Volkswagen y Stellantis.

América del Sur, y Oriente Medio y África están obstaculizados por la escasez de líneas de laminación nacionales, las fluctuaciones cambiarias y la dependencia de las importaciones. Sin embargo, la electrificación industrial de Brasil y el megaproyecto NEOM de Arabia Saudita ofrecen un potencial alcista selectivo para los exportadores capaces de certificar credenciales ESG.

Panorama Competitivo

La capacidad global sigue moderadamente concentrada: los cinco principales actores, incluidos Nippon Steel, POSCO, Baosteel, ArcelorMittal y JFE Steel, controlaron colectivamente aproximadamente el 61% de la producción en 2025. La inversión de capital de JPY 213.000 millones de Nippon Steel amplió la producción totalmente procesada para los programas de Toyota y Nissan, mientras que POSCO Mobility Solution integra el estampado para asegurar la demanda de Hyundai y Kia.

Baosteel, thyssenkrupp y Tata Steel compiten en el ámbito de los calibres delgados, compitiendo por reducir las pérdidas por debajo de 12,5 W/kg a 400 Hz en calibres inferiores a 0,25 mm. Las afirmaciones de bajo carbono emergen como una nueva ventaja competitiva: bluemint y NSCarbolex registran primas de precio de dos dígitos y absorción plurianual con BMW y Siemens Energy.

Los despliegues de gemelos digitales de los pilotos de ASE Steel y ProcTwin otorgan a los primeros adoptantes una ventaja en costos al reducir el desperdicio y estabilizar las propiedades magnéticas en los suministros de acero verde. Sin embargo, la fragilidad y la limitada densidad de flujo confinan las cintas a los transformadores de núcleo enrollado, lo que sugiere una coexistencia en lugar de una sustitución total en motores y generadores.

Líderes de la Industria del Acero Eléctrico No Orientado

ArcelorMittal

JFE Steel Corporation

NIPPON STEEL CORPORATION

POSCO

Baoshan Iron & Steel Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Por primera vez, la Planta Siderúrgica de Bokaro (BSL) de Steel Authority of India Limited (SAIL) desarrolló un acero de grado especial, marcando un avance significativo en la ampliación de su gama de productos de alto valor. La planta produjo con éxito aproximadamente 1.100 toneladas de Acero Eléctrico de Grano No Orientado de Grado IS 18316 LS de 0,5 mm de espesor.

- Mayo de 2025: Baoshan Iron & Steel Co. Ltd. introdujo un grado de acero eléctrico de grano no orientado de 0,10 mm de espesor, B10AHV900M, desarrollado específicamente para motores de alta velocidad y alta eficiencia utilizados en sistemas de tracción de vehículos eléctricos y robótica de alta precisión. Este material ultrafino, más delgado que una hoja de papel A4, está diseñado para satisfacer la necesidad de mayor par y eficiencia en diseños de motores compactos.

Alcance del Informe del Mercado Global de Acero Eléctrico No Orientado

El Acero Eléctrico de Grano No Orientado es un material magnético blando caracterizado por propiedades magnéticas isotrópicas, que proporciona un rendimiento magnético uniforme en todas las direcciones. Se utiliza principalmente en motores eléctricos de alta eficiencia, generadores y compresores debido a sus bajas pérdidas en el núcleo y alta permeabilidad.

El Mercado de Acero Eléctrico No Orientado está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en totalmente procesado y semiprocesado. Por aplicación, el mercado está segmentado en motores, tracción (vehículos eléctricos/ferroviaria), industrial (IE4/IE5, climatización), transformadores (de potencia, de distribución y a bordo de vehículos eléctricos), generadores, inductores y reactores, y sensores y misceláneos. Por industria de usuario final, el mercado está segmentado en energía y servicios públicos, automotriz y electromovilidad, manufactura industrial, electrodomésticos de consumo, y aeroespacial y vehículos eléctricos de despegue y aterrizaje vertical. El informe también cubre el tamaño del mercado y los pronósticos para el acero eléctrico no orientado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Totalmente procesado |

| Semiprocesado |

| Motores | Tracción (vehículos eléctricos/ferroviaria) |

| Industrial (IE4/IE5, climatización) | |

| Transformadores | De potencia |

| De distribución y a bordo de vehículos eléctricos | |

| Generadores | |

| Inductores y Reactores | |

| Sensores y Misceláneos |

| Energía y Servicios Públicos |

| Automotriz y Electromovilidad |

| Manufactura Industrial |

| Electrodomésticos de Consumo |

| Aeroespacial y Vehículos Eléctricos de Despegue y Aterrizaje Vertical |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Totalmente procesado | |

| Semiprocesado | ||

| Por Aplicación | Motores | Tracción (vehículos eléctricos/ferroviaria) |

| Industrial (IE4/IE5, climatización) | ||

| Transformadores | De potencia | |

| De distribución y a bordo de vehículos eléctricos | ||

| Generadores | ||

| Inductores y Reactores | ||

| Sensores y Misceláneos | ||

| Por Industria de Usuario Final | Energía y Servicios Públicos | |

| Automotriz y Electromovilidad | ||

| Manufactura Industrial | ||

| Electrodomésticos de Consumo | ||

| Aeroespacial y Vehículos Eléctricos de Despegue y Aterrizaje Vertical | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de acero eléctrico no orientado?

El mercado de acero eléctrico no orientado se sitúa en USD 20,29 mil millones en 2026 y se proyecta que alcance USD 25,08 mil millones en 2031.

¿Qué segmento lidera la demanda en 2025?

Los motores representan el 46,78% de la demanda de 2025, liderados por la tracción de vehículos eléctricos y los accionamientos industriales IE4/IE5.

¿Por qué los grados totalmente procesados crecen más rápido hasta 2031 que los grados semiprocesados?

Permiten a los fabricantes de automóviles omitir el recocido, reducir los plazos de entrega y garantizar las propiedades magnéticas, impulsando una CAGR del 5,36% hasta 2031.

¿Cómo afectan las normas de contenido nacional en los Estados Unidos a los proveedores?

Las cláusulas de Compra en América desplazan el aprovisionamiento de núcleos de transformadores hacia las plantas de Cleveland-Cliffs, Nucor y ArcelorMittal que pueden certificar el valor añadido nacional completo.

Última actualización de la página el: