Tamaño y Participación del Mercado de Transporte Médico No Urgente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

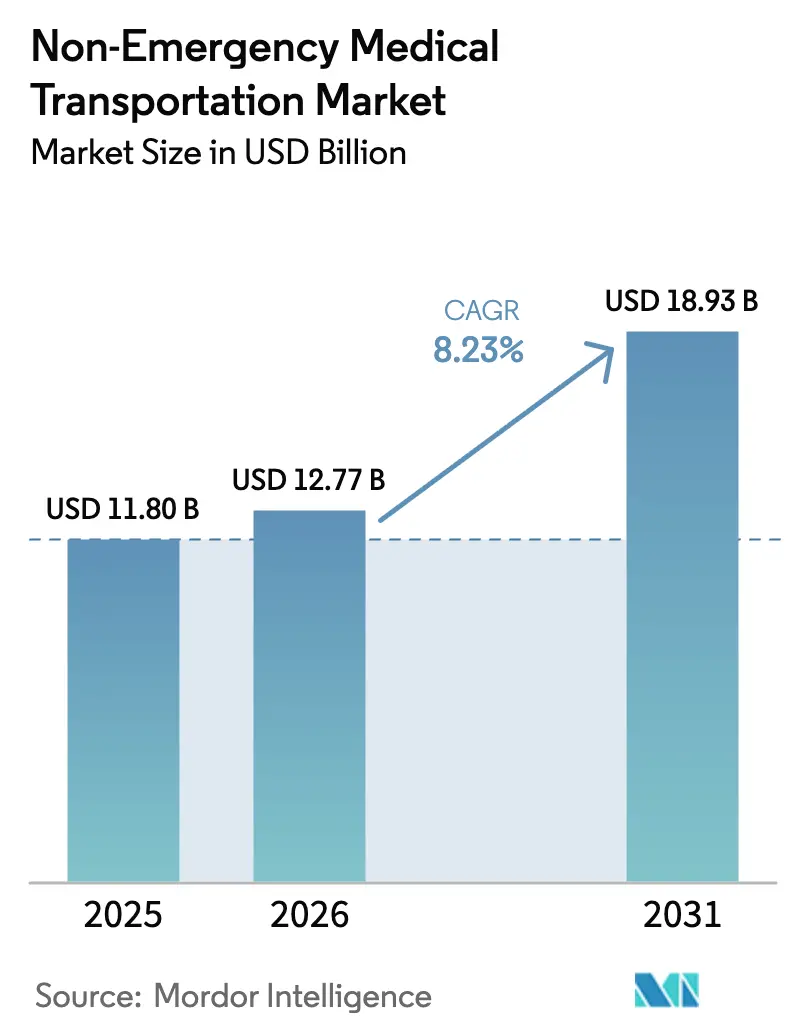

| Tamaño del Mercado (2026) | 12.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Médico No Urgente por Mordor Intelligence

El tamaño del mercado de Transporte Médico No Urgente en 2026 se estima en USD 12,77 mil millones, creciendo desde el valor de 2025 de USD 11,80 mil millones, con proyecciones para 2031 que muestran USD 18,93 mil millones, creciendo a una CAGR del 8,23% durante 2026-2031. La demanda robusta proviene de los pagadores que vinculan el transporte a la atención basada en valor, los estados que implementan expansiones de atención administrada de Medicaid y los proveedores que invierten en plataformas digitales que reducen las penalizaciones por inasistencia y aumentan la productividad de las rutas. Las subvenciones para la electrificación de flotas, especialmente del programa de Emisiones Bajas o Nulas de la Administración Federal de Tránsito, aceleran la transición hacia furgonetas eléctricas de batería, reduciendo los costos de combustible y ayudando a los proveedores a cumplir con los mandatos emergentes de cero emisiones. La diálisis sigue siendo la aplicación individual más grande, aunque el segmento de salud mental crece más rápido a medida que la cobertura se amplía para las visitas de salud conductual. La consolidación se acelera a medida que los intermediarios liderados por tecnología adquieren operadores regionales para asegurar alcance nacional y conjuntos de datos más profundos, mientras que las reglas de reembolso basadas en el desempeño que comienzan en 2026 elevan el estándar en puntualidad de recogida, satisfacción de los miembros y calidad de la documentación en todo el mercado de Transporte Médico No Urgente.

Conclusiones Clave del Informe

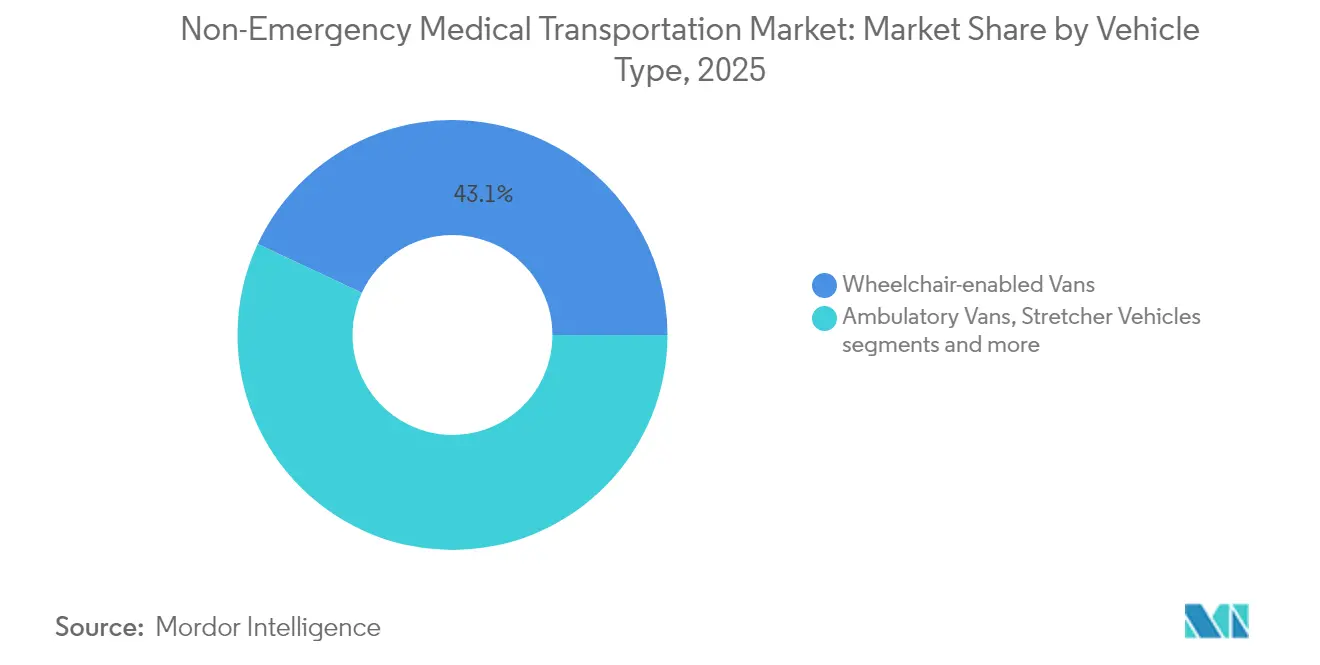

- Por tipo de vehículo, las furgonetas adaptadas para sillas de ruedas lideraron con el 43,05% de la participación del mercado de Transporte Médico No Urgente en 2025; se proyecta que las furgonetas híbridas y eléctricas avancen a una CAGR del 9,41% hasta 2031.

- Por tipo de pago, Medicaid representó el 51,72% del tamaño del mercado de Transporte Médico No Urgente en 2025, mientras que las organizaciones de atención administrada se expanden a una CAGR del 9,62% hasta 2031.

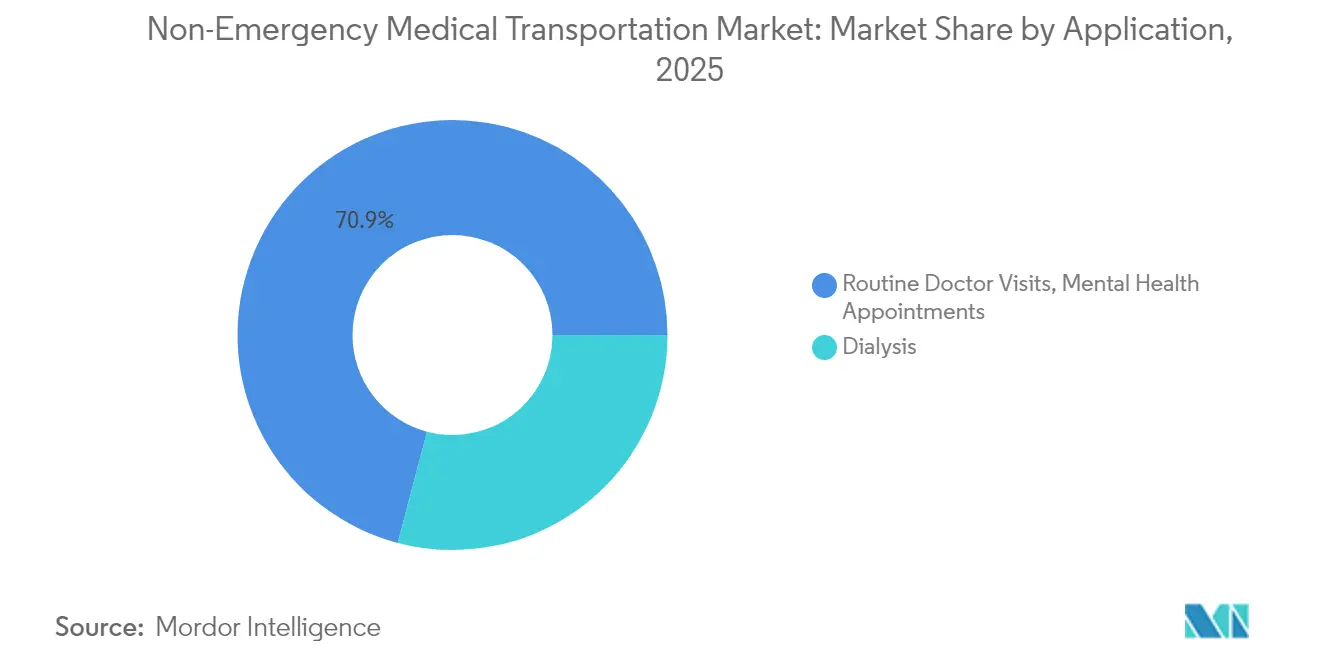

- Por aplicación, el transporte de diálisis representó el 29,10% del tamaño del mercado de Transporte Médico No Urgente en 2025; las visitas de salud mental registran la CAGR de pronóstico más alta del 9,55% entre 2026-2031.

- Por usuario final, los hospitales mantuvieron el 37,55% de la participación del mercado de Transporte Médico No Urgente en 2025, mientras que los entornos de atención médica domiciliaria están proyectados para crecer a una CAGR del 9,63% hasta 2031.

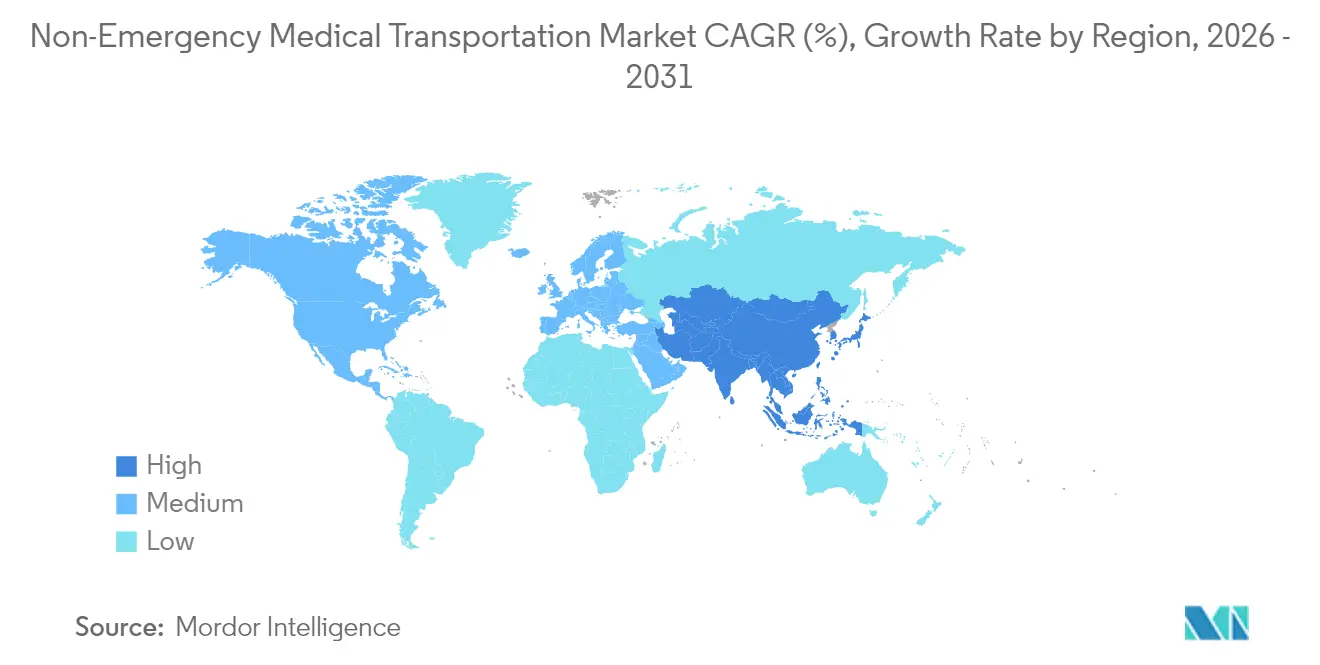

- Por geografía, América del Norte capturó el 40,80% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte Médico No Urgente

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población anciana y con enfermedades crónicas | +2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la cobertura de atención administrada de Medicaid | +1.8% | América del Norte, principalmente Estados Unidos | Mediano plazo (2-4 años) |

| Ahorros por menores penalizaciones por "citas perdidas" | +1.2% | Global | Corto plazo (≤ 2 años) |

| Auge de la gestión digital de despacho e integraciones con servicios de transporte por aplicación | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Proyectos piloto de reembolso basado en valor estatal (2025+) | +0.9% | Estados Unidos, estados seleccionados | Largo plazo (≥ 4 años) |

| Subvenciones para la electrificación de flotas de Transporte Médico No Urgente de cero emisiones | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Anciana y con Enfermedades Crónicas

La demanda aumenta a medida que los adultos de 65 años o más reservan 3,2 veces más visitas médicas que los grupos de menor edad, lo que lleva a los pagadores a incluir traslados en los planes Medicare Advantage que ahora cubren transporte en el 36% de sus ofertas[1]Fuente: Centros de Servicios de Medicare y Medicaid, "Datos de Beneficios Suplementarios de Medicare Advantage," cms.gov . Los pacientes de diálisis —que viajan tres veces por semana— ilustran un uso predecible y de alta frecuencia que permite a los intermediarios optimizar las rutas manteniendo los vehículos cerca de los centros de tratamiento. Cuarenta y tres estados de EE. UU. han añadido traslados suplementarios para planes de necesidades especiales, y los análisis a nivel de ruta revelan un menor uso de los servicios de urgencias entre los adultos mayores con transporte confiable. El mercado de Transporte Médico No Urgente se beneficia, por tanto, de la inevitabilidad demográfica combinada con incentivos de los pagadores que recompensan el cumplimiento de la atención preventiva.

Expansión de la Cobertura de Atención Administrada de Medicaid

Los estados continúan migrando del pago por servicio a programas capitados que integran el transporte dentro de una coordinación de atención más amplia. Los Centros de Servicios de Medicare y Medicaid (CMS) ahora exigen estándares de tiempo de espera para las citas, lo que obliga a los intermediarios a certificar flotas y capacidad de despacho adecuadas. A medida que la elegibilidad de Medicaid se amplió en 2024-2025, las organizaciones de atención administrada se convirtieron en el grupo de pagadores de más rápido crecimiento, impulsando la adopción de tecnología para la autorización de viajes en tiempo real y los paneles de satisfacción. El modelo alinea los incentivos financieros, ya que los intermediarios reciben bonificaciones cuando la puntualidad de los traslados mejora la asistencia a la atención preventiva y reduce las inasistencias.

Auge de la Gestión Digital de Despacho e Integraciones con Servicios de Transporte por Aplicación

Las plataformas impulsadas por inteligencia artificial enrutan los vehículos de forma dinámica, se integran con las interfaces de programación de aplicaciones de Lyft y Uber, y envían alertas móviles a los miembros, reduciendo el volumen promedio del centro de llamadas en un 30% mientras elevan la puntualidad de recogida al 96% según lyft.com. Los planes de salud obtienen visibilidad en tiempo real del estado de los traslados, y los flujos de datos estandarizados simplifican las reclamaciones. Con los intermediarios procesando ahora millones de viajes al año, el despacho en la nube logra economías de escala que los operadores manuales más pequeños no pueden igualar, profundizando la diferenciación competitiva en todo el mercado de Transporte Médico No Urgente.

Proyectos Piloto de Reembolso Basado en Valor Estatal (2025+)

Los proyectos piloto en Arizona, Virginia y Washington vinculan las tarifas de transporte con la satisfacción del paciente, el cumplimiento y los resultados de salud documentados. Los proveedores que alcanzan los objetivos obtienen ahorros compartidos, lo que impulsa la inversión en verificación de servicio mediante GPS, verificación electrónica y mensajes de texto de satisfacción. Las métricas de valor se alinean con la norma de CMS de 2026 que incorpora la experiencia de transporte en los informes de calidad de Medicaid, convirtiendo la capacidad tecnológica en un requisito previo para la contratación a largo plazo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor intensidad de auditorías de fraude y abuso en reclamaciones de Transporte Médico No Urgente | -1.3% | Global, con foco en Estados Unidos | Corto plazo (≤ 2 años) |

| Escasez de conductores y altas tasas de rotación | -1.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Norma de CMS 2026 que vincula el pago a los indicadores clave de desempeño de satisfacción del paciente | -0.9% | Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros de automóviles comerciales | -1.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Intensidad de Auditorías de Fraude y Abuso en Reclamaciones de Transporte Médico No Urgente

Muchos estados ahora reducen las ventanas de autorización previa de 10 días hábiles a 7 días calendario, lo que obliga a los proveedores a invertir en sistemas de verificación electrónica que registren la recogida, el destino y el kilometraje durante hasta seis años. Oregón y Nueva York adoptaron esquemas obligatorios de certificación de conductores, aumentando la carga de cumplimiento normativo. Aunque estas medidas reducen el desperdicio, imponen costos iniciales que comprimen los márgenes, especialmente entre las flotas pequeñas que carecen de capital para plataformas preparadas para auditorías.

Escasez de Conductores y Altas Tasas de Rotación

La rotación anual supera el 64% en varios mercados de EE. UU., agravada por la competencia de empresas de reparto de paquetes y de transporte por aplicación que prometen horarios flexibles. Los roles de Transporte Médico No Urgente requieren capacitación en aseguramiento de sillas de ruedas, familiaridad con la Ley de Portabilidad y Responsabilidad de Seguros Médicos (HIPAA) y verificaciones de antecedentes, lo que reduce el grupo de mano de obra calificada. Los proveedores responden con programas de "aprender mientras se gana", bonificaciones de retención y turnos flexibles, pero la contratación se rezaga frente al crecimiento, limitando la capacidad durante los picos de traslados de diálisis e impulsando la inflación salarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Electrificación Acelera la Modernización de las Flotas

Las furgonetas adaptadas para sillas de ruedas ya capturan el 43,05% de la participación del mercado de Transporte Médico No Urgente, lo que refleja la centralidad del acceso para personas con ayudas de movilidad. En términos de valor, esto equivale a la mayor porción del tamaño del mercado de Transporte Médico No Urgente en 2025. La demanda se mantiene resiliente porque cada contrato de intermediario de Medicaid exige niveles de servicio conformes con la Ley de Estadounidenses con Discapacidades (ADA). Durante el horizonte de pronóstico, las furgonetas híbridas y eléctricas de batería superan a todas las demás categorías con una CAGR del 9,41%, respaldadas por USD 1.500 millones en subvenciones del programa de Emisiones Bajas o Nulas que compensan hasta el 75% de los costos de adquisición incrementales.

Los operadores de flotas señalan que las furgonetas eléctricas reducen el costo total de propiedad gracias a menores gastos de mantenimiento y energía, al tiempo que satisfacen las políticas de adquisición de cero emisiones de los estados. Los vehículos con camilla siguen siendo esenciales para los traslados entre instalaciones, pero crecen moderadamente a medida que la telesalud sustituye algunos seguimientos hospitalarios. Los sedanes ambulatorios enfrentan presión en los márgenes por la competencia de los servicios de transporte por aplicación, lo que lleva a los intermediarios a incorporar sedanes en redes de costo variable mientras asignan activos propios a viajes especializados en sillas de ruedas y camillas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pago: Las Organizaciones de Atención Administrada Impulsan la Innovación

Medicaid sigue dominando con el 51,72% de la participación del mercado de Transporte Médico No Urgente, aunque las entidades de atención administrada registran las ganancias más rápidas. Su CAGR del 9,62% refleja la implementación continua de contratos de intermediación estatal que vinculan los presupuestos de transporte por miembro por mes a métricas de calidad. Se proyecta que el tamaño del mercado de Transporte Médico No Urgente asociado a la atención administrada casi se duplique para 2031 a medida que más estados transfieran la supervisión del Transporte Médico No Urgente a los planes de salud.

Los modelos capitados permiten a los planes integrar los datos de traslados en los análisis de gestión de la atención, identificando a los miembros que faltan a las citas y completando automáticamente los viajes futuros. Los aseguradores privados han comenzado a añadir transporte en las pólizas de empleadores para reducir el ausentismo, mientras que los planes Medicare Advantage pasan de una cobertura insignificante al 36% de inclusión en 2025. Esta diversificación de la combinación de pagadores diversifica los ingresos y distribuye las inversiones tecnológicas en mayores volúmenes de viajes, aumentando el retorno sobre la inversión de la plataforma.

Por Aplicación: El Transporte de Salud Mental Gana Impulso

La diálisis retiene el 29,10% del tamaño del mercado de Transporte Médico No Urgente dado los horarios de tratamiento tres veces por semana y los estrictos cronogramas. Sin embargo, las visitas de salud mental superan a todas las demás categorías clínicas, avanzando a una CAGR del 9,55% a medida que los estados elevan la paridad de salud conductual y reembolsan los seguimientos de consultas de telesalud conductual que requieren laboratorio presencial, imágenes o asesoramiento. El mercado de Transporte Médico No Urgente apoya cada vez más los grupos integrados de atención primaria y conductual, donde un solo viaje encadena múltiples paradas, maximizando la utilización de la flota.

El crecimiento adicional proviene de las exenciones de Medicaid que destinan fondos de transporte a programas de trastornos por uso de sustancias y unidades de estabilización de crisis. Los intermediarios ahora capacitan a los conductores en técnicas de desescalada para atender a pasajeros con condiciones psiquiátricas y colaboran con los equipos de atención para garantizar transferencias seguras. A medida que la psiquiatría preventiva escala, las citas recurrentes predecibles reflejarán la diálisis en frecuencia, anclando la demanda base de traslados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Médica Domiciliaria Transforman la Prestación del Servicio

Los hospitales aún representan el 37,55% de los ingresos, pero enfrentan una dilución constante de su participación a medida que proliferan los programas de hospital en el hogar. Los entornos de atención médica domiciliaria, que crecen a una CAGR del 9,63%, dependen de los proveedores de Transporte Médico No Urgente no solo para trasladar a los pacientes a laboratorios ambulatorios, sino también para transportar a enfermeras y terapeutas que llevan diagnósticos portátiles. El mercado de Transporte Médico No Urgente evoluciona así hacia un servicio bidireccional, donde los cuidadores ocupan los asientos con tanta frecuencia como los pacientes.

Los centros de vida asistida externalizan el transporte para reducir los costos de flota, asegurando contratos de horas garantizadas que ofrecen a los intermediarios una utilización estable. Los hogares de ancianos mantienen los traslados entre instalaciones, aunque la telerehabilitación reduce algunos viajes de fisioterapia. Los pacientes individuales que pagan de su bolsillo, ayudados por los traslados suplementarios de Medicare Advantage, reservan a través de portales basados en aplicaciones, lo que ilustra cómo la consumerización permea un modelo que antes era centrado en los intermediarios.

Análisis Geográfico

América del Norte concentra el 40,80% del mercado de Transporte Médico No Urgente, anclado por el beneficio de transporte estatutario de Medicaid y la rápida adopción suplementaria de Medicare Advantage. Se espera que la norma de pago vinculada a la satisfacción de CMS de 2026 impulse aún más la adopción digital, estableciendo estándares de servicio que podrían convertirse en plantillas globales. Canadá integra los traslados a través de las autoridades sanitarias provinciales, mientras que los estados rurales de EE. UU. implementan programas piloto de traslados para adultos mayores como la iniciativa GoGoGrandparent de Montana.

Asia-Pacífico es la región de expansión más rápida con una CAGR del 9,74%, a medida que los gobiernos invierten en cobertura universal, telesalud y proyectos piloto de hospital en el hogar. Japón despliega corredores de transporte coordinados para su población en proceso de superenvejecimiento, Australia financia vales de movilidad en territorios remotos, y las naciones del Sudeste Asiático aprovechan el capital privado para construir redes de despacho junto a nuevos grupos de clínicas. La capacidad de superar la intermediación heredada con plataformas en la nube posiciona a Asia-Pacífico para adoptar el despacho con inteligencia artificial desde el primer día, realineando la dinámica competitiva dentro del mercado de Transporte Médico No Urgente.

Europa avanza de manera constante, respaldada por sistemas nacionales de salud que clasifican el transporte como un determinante social de la salud. Las zonas de cero emisiones en los núcleos urbanos aceleran la adopción de flotas eléctricas, con subsidios que vinculan la elegibilidad de las subvenciones a compromisos de reducción de carbono. América del Sur y Oriente Medio y África muestran una demanda emergente donde la urbanización impulsa la concentración de clínicas. Los bancos multilaterales de desarrollo contribuyen a financiar proyectos de movilidad coordinada, a menudo integrando el Transporte Médico No Urgente en programas más amplios de acceso a la atención primaria.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque la consolidación se acelera a medida que la escala desbloquea el retorno sobre la inversión tecnológico y el poder de compra. La adquisición de Access2Care por parte de MTM en octubre de 2024 extendió la cobertura a todos los estados de EE. UU. y elevó los ingresos en un 25%, mientras que la absorción anterior de Veyo amplió los volúmenes de traslados a 8,6 millones anuales[2]Fuente: MTM, Inc., "MTM Completa la Adquisición de Access2Care," mtm-inc.net . ModivCare mantiene su presencia nacional a través de flotas contratadas y reportó una orientación estable para 2024, lo que señala un flujo de caja saludable para las mejoras de la plataforma.

La diferenciación tecnológica ahora separa a los líderes de los rezagados. El enrutamiento con inteligencia artificial redujo los costos operativos de Prairie Hills Transit mientras elevó las tasas de finalización al 97%. El conjunto de interfaces de programación de aplicaciones de SafeRide Health permite a los planes Medicare Advantage coordinar traslados con Uber y Lyft, enviar notificaciones automáticas y alimentar las puntuaciones de satisfacción directamente en los paneles de calificaciones STAR. Las oportunidades de espacio en blanco persisten en los condados rurales, lo que impulsa modelos con flotas reducidas que combinan programas de conductores voluntarios con capacidad de transporte por aplicación.

Los fabricantes de automóviles exploran la movilidad como servicio mediante proyectos piloto de furgonetas de propósito específico equipadas para el transporte médico, buscando monetizar los datos del vehículo y los servicios posventa. Los nuevos participantes, incluidos GoGoGrandparent y Alivi, apuntan a subsegmentos de nicho de adultos mayores o hispanohablantes con centros de despacho culturalmente competentes. Los operadores establecidos responden incorporando equipos de telesalud en las furgonetas, ofreciendo captura de signos vitales móviles durante el trayecto y posicionándose como socios integrados de determinantes sociales para los planes de salud.

Líderes de la Industria de Transporte Médico No Urgente

Transdev

LineLine EMS

LogistiCare

MTM, Inc.

ModivCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: KelseyCare Advantage introdujo un beneficio de transporte de Medicare Advantage con SafeRide Health, utilizando tecnología de emparejamiento de traslados y recordatorios para mejorar la puntualidad de los miembros en Texas.

- Enero de 2025: Sunshine Health seleccionó a Alivi como su nuevo proveedor de Transporte Médico No Urgente, habilitando la programación basada en aplicaciones mientras se respetan los viajes preexistentes.

- Septiembre de 2024: Curb lanzó Curb Optima, un motor de optimización impulsado por Autofleet que mejora la utilización de la flota mediante planificación de rutas con inteligencia artificial.

Alcance del Informe Global del Mercado de Transporte Médico No Urgente

Según el alcance del informe, el transporte médico no urgente puede definirse como un servicio de transporte proporcionado a personas que no se encuentran en una situación de emergencia pero que necesitan más asistencia de la que un servicio de taxi puede ofrecer. Los proveedores de servicios estarán especialmente equipados para transportar a los usuarios en sillas de ruedas, camillas u otras necesidades especiales. El mercado de transporte médico no urgente está segmentado por tipo de servicio, aplicación y geografía. Por tipo de servicio, el mercado está segmentado en transporte de pacientes de pago privado, transporte de pacientes respaldado por seguros y servicios de mensajería. Por aplicación, el mercado está segmentado en diálisis, visitas médicas de rutina, citas relacionadas con la salud mental y rehabilitaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe ofrece valores (en USD) para los segmentos anteriores.

| Furgonetas Adaptadas para Sillas de Ruedas |

| Furgonetas Ambulatorias |

| Vehículos con Camilla |

| Vehículos de Transporte Médico No Urgente Híbridos y Eléctricos |

| Medicaid |

| Medicare |

| Seguro Privado |

| Pago de Bolsillo |

| Organizaciones de Atención Administrada |

| Diálisis |

| Visitas Médicas de Rutina |

| Citas de Salud Mental |

| Fisioterapia y Rehabilitación |

| Sesiones de Quimioterapia y Radioterapia |

| Pruebas Especializadas e Imágenes Diagnósticas |

| Otros |

| Hospitales |

| Centros de Atención de Enfermería |

| Instalaciones de Vida Asistida |

| Entornos de Atención Médica Domiciliaria |

| Pacientes Individuales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo (Valor) | Furgonetas Adaptadas para Sillas de Ruedas | |

| Furgonetas Ambulatorias | ||

| Vehículos con Camilla | ||

| Vehículos de Transporte Médico No Urgente Híbridos y Eléctricos | ||

| Por Tipo de Pago (Valor) | Medicaid | |

| Medicare | ||

| Seguro Privado | ||

| Pago de Bolsillo | ||

| Organizaciones de Atención Administrada | ||

| Por Aplicación (Valor) | Diálisis | |

| Visitas Médicas de Rutina | ||

| Citas de Salud Mental | ||

| Fisioterapia y Rehabilitación | ||

| Sesiones de Quimioterapia y Radioterapia | ||

| Pruebas Especializadas e Imágenes Diagnósticas | ||

| Otros | ||

| Por Usuario Final (Valor) | Hospitales | |

| Centros de Atención de Enfermería | ||

| Instalaciones de Vida Asistida | ||

| Entornos de Atención Médica Domiciliaria | ||

| Pacientes Individuales | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Transporte Médico No Urgente?

Se espera que el tamaño del Mercado de Transporte Médico No Urgente alcance USD 12,77 mil millones en 2026 y crezca a una CAGR del 8,23% para llegar a USD 18,93 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Transporte Médico No Urgente?

En 2026, se espera que el tamaño del Mercado de Transporte Médico No Urgente alcance USD 12,77 mil millones.

¿Quiénes son los actores clave en el Mercado de Transporte Médico No Urgente?

Transdev, LineLine EMS, LogistiCare, MTM, Inc. y ModivCare son las principales empresas que operan en el Mercado de Transporte Médico No Urgente.

¿Cuál es la región de más rápido crecimiento en el Mercado de Transporte Médico No Urgente?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Transporte Médico No Urgente?

En 2026, América del Norte representa la mayor participación de mercado en el Mercado de Transporte Médico No Urgente.

¿Qué años cubre este Mercado de Transporte Médico No Urgente y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Transporte Médico No Urgente se estimó en USD 12,77 mil millones. El informe cubre el tamaño histórico del mercado de Transporte Médico No Urgente para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Transporte Médico No Urgente para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: