Tamaño y Participación del Mercado de HBM de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 86.57% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de HBM de Nueva Generación por Mordor Intelligence

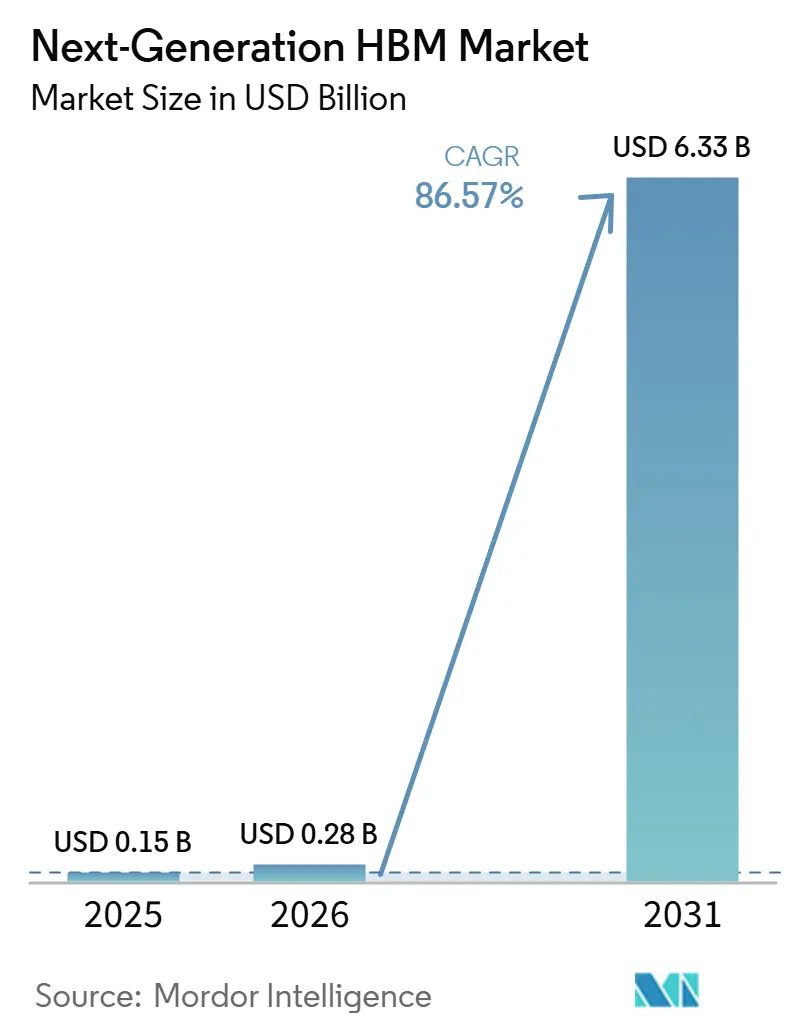

El tamaño del mercado de HBM de nueva generación fue valorado en 0,15 mil millones de USD en 2025 y se proyecta que alcance los 6,33 mil millones de USD en 2031, a una CAGR del 86,57% durante 2026-2031. El mercado de HBM de nueva generación se está expandiendo porque cada nueva generación de aceleradores de IA requiere mayor capacidad de memoria por chip y un ancho de banda de memoria mucho mayor por sistema, lo que incrementa el contenido de memoria incluso cuando los volúmenes de unidades de cómputo crecen más lentamente. El mercado de HBM de nueva generación también está siendo moldeado por el cambio del suministro de memoria estándar a pilas de memoria codiseñadas, ya que los proveedores ahora compiten en velocidad de calificación, aumento de rendimiento y la capacidad de soportar arquitecturas de die base personalizadas para plataformas de aceleradores específicas. La demanda sigue estando fuertemente ligada a las expansiones de hiperscalers y centros de datos, lo que mantiene la concentración de compras y hace que los acuerdos de suministro a largo plazo sean más importantes que la disponibilidad en el mercado spot. Al mismo tiempo, el empaquetado sigue siendo el principal cuello de botella físico, porque las pilas de memoria no pueden convertirse en envíos de aceleradores terminados hasta que la capacidad de integración avanzada esté disponible a escala. Los controles de exportación y la estrecha base de proveedores añaden otra capa de disciplina comercial, pero también crean espacio para la inversión en producción localizada, empaquetado y contratos de clientes a largo plazo en el mercado de HBM de nueva generación.

Conclusiones Clave del Informe

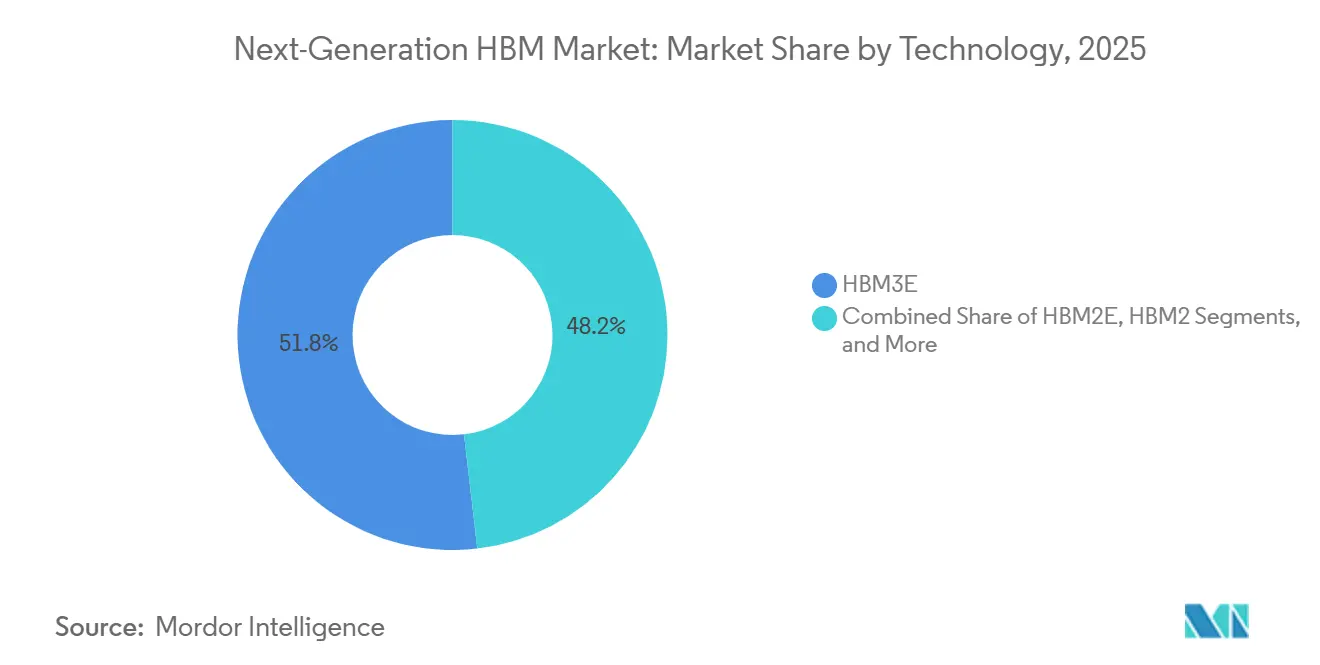

- Por tecnología, HBM3E representó el 51,84% del mercado de HBM de nueva generación en 2025, mientras que se proyecta que HBM4 se expanda a una CAGR del 87,58% hasta 2031.

- Por capacidad de memoria por pila, 24 GB lideró con el 47,12% del mercado de HBM de nueva generación en 2025, mientras que se proyecta que 32 GB y más crezca a una CAGR del 87,51% hasta 2031.

- Por interfaz de procesador, la GPU representó el 79,34% de la participación de mercado en 2025, mientras que se proyecta que los aceleradores de IA y los ASIC crezcan a una CAGR del 87,15% hasta 2031.

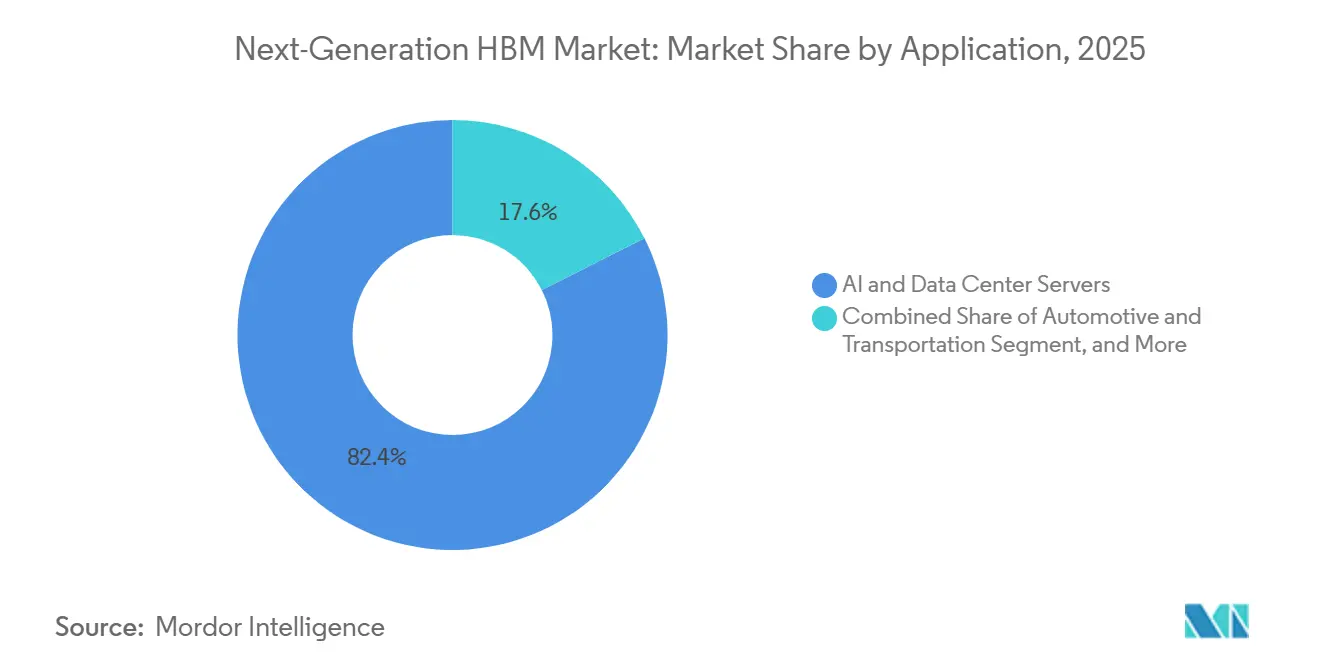

- Por aplicación, los servidores de IA y centros de datos representaron el 82,43% de la participación en 2025, mientras que se proyecta que el sector automotriz y de transporte se expanda a una CAGR del 87,74% hasta 2031.

- Por industria de uso final, los proveedores de servicios en la nube representaron el 61,78% de la participación en 2025, mientras que se proyecta que los centros de datos empresariales crezcan a una CAGR del 87,22% hasta 2031.

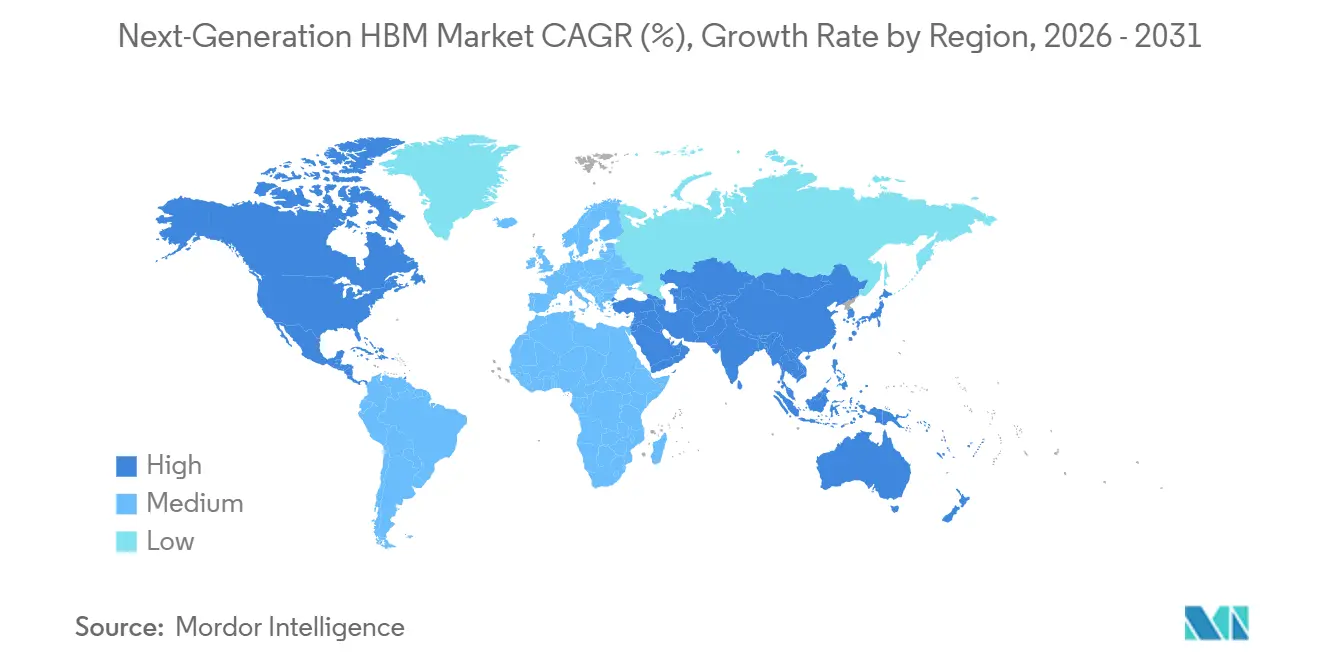

- Por geografía, Asia-Pacífico representó el 71,04% del mercado de HBM de nueva generación en 2025, mientras que se proyecta que América del Norte se expanda a una CAGR del 87,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de HBM de Nueva Generación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Servidores de IA y Tasas de Incorporación de GPU | +7.2% | Global, principalmente América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de HBM4 en Aceleradores de IA de Nueva Generación | +6.1% | Global, principalmente América del Norte y Corea del Sur | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad de Empaquetado Avanzado | +4.8% | Núcleo de Asia-Pacífico, con extensión hacia América del Norte | Mediano plazo (2-4 años) |

| Incentivos de IA Soberana y Localización de Memoria Local | +3.2% | Asia-Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Inferencia de IA en el Borde en ADAS Automotriz | +2.1% | Global, con ganancias tempranas en Alemania, Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Hojas de Ruta de HBM Listas para Fotónica | +1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Servidores de IA y Tasas de Incorporación de GPU

Cada plataforma de IA importante ahora lleva una mayor carga de HBM por procesador que la anterior, lo que indica que el mercado de HBM de nueva generación está creciendo más rápido que la demanda de unidades de aceleradores por sí sola. NVIDIA reveló que Vera Rubin NVL72 utiliza 20,7 TB de HBM4 y 1.580 TB/s de ancho de banda de memoria en 72 GPU, lo que demuestra con qué rapidez está aumentando la intensidad de memoria a nivel de sistema. SK Hynix también informó que su negocio de HBM más que se duplicó año tras año en el ejercicio fiscal 2025, confirmando que los despliegues de servidores de IA ya se están traduciendo en una expansión significativa en ingresos de memoria de gran volumen. El mercado de HBM de nueva generación está siendo impulsado, por tanto, tanto por las nuevas instalaciones de servidores como por configuraciones de memoria más ricas dentro de cada rack instalado. Ese patrón se ve reforzado por el movimiento hacia sistemas de IA a escala de rack, donde el valor económico de la plataforma depende de un rendimiento de memoria sostenido en lugar de la densidad de cómputo bruta por sí sola. Como resultado, los proveedores que pueden aumentar rápidamente el volumen calificado están en una posición más sólida que aquellos que simplemente tienen disponibilidad de producto sobre el papel.

Adopción de HBM4 en Aceleradores de IA de Nueva Generación

HBM4 está impulsando el mercado de HBM de nueva generación al combinar un aumento significativo en el ancho de banda con cambios arquitectónicos que permiten una optimización más estrecha para las próximas plataformas de IA. Micron declaró que su producto HBM4 de 36 GB de 12 capas ofreció más de 2,8 TB/s de ancho de banda y más del 20% de mejor eficiencia energética que HBM3E, al tiempo que entró en producción de alto volumen a principios de 2026. Samsung también comenzó los envíos de producción en masa de HBM4 en febrero de 2026 y posteriormente indicó que las ventas acumuladas de HBM4 alcanzaron los 1.000 millones de USD en 130 días, lo que apunta a un ritmo comercial inusualmente rápido para una nueva generación de memoria. El paso a HBM4 también eleva las exigencias técnicas, ya que el número de E/S por die se duplica en comparación con generaciones anteriores, lo que hace que el rendimiento de la pila, la integración del die base y la validación a nivel de paquete sean más difíciles. En la práctica, esa complejidad limita la participación amplia y mantiene el mercado de HBM de nueva generación centrado en proveedores que pueden combinar la solidez del proceso DRAM con la disciplina de empaquetado. También eleva el valor de los programas de HBM personalizados, que se están convirtiendo en un diferenciador directo en los lanzamientos de aceleradores de IA de primer nivel.

Expansión de la Capacidad de Empaquetado Avanzado

La expansión del empaquetado avanzado es importante porque el mercado de HBM de nueva generación no puede escalar en unidades terminadas a menos que las pilas de memoria y los dies de cómputo puedan integrarse en volumen suficiente. TSMC ha descrito el trabajo en curso en las hojas de ruta de empaquetado avanzado, al tiempo que reconoce que las soluciones del siguiente paso, como CoPoS, siguen siendo técnicamente exigentes y llegarán más tarde de lo esperado anteriormente. TSMC y SK Hynix indicaron que la inversión para el ejercicio fiscal 2026 aumentaría significativamente para apoyar la capacidad de M15X, el Clúster de Semiconductores de Yongin y las instalaciones de empaquetado avanzado en Indiana, lo que indica que los proveedores de memoria ahora tratan la integración de backend como una palanca de crecimiento estratégico en lugar de una función de apoyo. Micron también indicó que su instalación de empaquetado avanzado de Tongluo en Taiwán y su expansión de empaquetado en Singapur contribuirían a la capacidad de HBM en un calendario acelerado, apuntando a una acción industrial más amplia en materia de preparación para el empaquetado. Esto significa que el mercado de HBM de nueva generación ya no está limitado únicamente por la producción de obleas en el front-end, porque la conexión en el backend, el control térmico y la alineación del sustrato ahora determinan cuánto producto calificado llega a los clientes. Las adiciones de capacidad en empaquetado, por tanto, apoyan el crecimiento directamente, pero no eliminan completamente la escasez porque cada nuevo nodo también aumenta la complejidad del proceso.

IA Soberana e Incentivos de Localización de Memoria Local

La política gubernamental se ha convertido en un factor significativo de apoyo a la demanda y la oferta para el mercado de HBM de nueva generación, ya que los países ahora consideran el acceso a la memoria como parte de la seguridad de la infraestructura de IA. Corea del Sur anunció un compromiso de inversión en IA y semiconductores que supera los 900.000 millones de USD hasta 2035, con financiación dedicada para nuevas fábricas de memoria, un centro de empaquetado de HBM y centros de datos de IA. Corea del Sur también promulgó su Ley Marco de IA el 22 de enero de 2026, proporcionando claridad regulatoria para el despliegue de IA de alto riesgo y reforzando el argumento a favor de la inversión en infraestructura de IA doméstica. En Estados Unidos, Micron obtuvo subvenciones de la Ley CHIPS de hasta 6.400 millones de USD para la construcción de fábricas de DRAM y el desarrollo de capacidades relacionadas, lo que vincula la financiación pública directamente a la profundidad futura del suministro de memoria.[1]Micron Technology, "Informe Anual para el Año Fiscal que Finaliza el 28 de agosto de 2025, Formulario 10-K," Comisión de Bolsa y Valores de EE. UU., sec.gov Estos programas no cambian la concentración de la demanda a corto plazo, pero sí cambian la forma a mediano plazo de la planificación del suministro, la selección de ubicaciones y la contratación con clientes. Con el tiempo, eso hace que el mercado de HBM de nueva generación esté más influenciado por la política industrial, los objetivos de resiliencia local y las estrategias de cómputo soberano que la mayoría de las otras categorías de memoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Limitada de Empaquetado Avanzado CoWoS y SoIC | -4.8% | Global, particularmente Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Controles de Exportación sobre Aceleradores de IA Avanzados y Cadenas de Suministro Vinculadas a HBM | -3.5% | Global, particularmente China y las naciones de la cadena de suministro de HBM | Mediano plazo (2-4 años) |

| Pérdidas de Rendimiento por TSV en Diseños de Pilas de Alta Densidad | -2.1% | Global | Corto plazo (≤ 2 años) |

| Límites de Densidad Térmica en Dispositivos de Ultra Alto Ancho de Banda | -1.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Empaquetado Avanzado CoWoS y SoIC

La mayor restricción a corto plazo en el mercado de HBM de nueva generación sigue siendo la disponibilidad de empaquetado avanzado, ya que las pilas de memoria calificadas aún necesitan escasos espacios de integración antes de poder enviarse en productos de aceleradores. TSMC ha indicado que las transiciones de empaquetado más avanzadas, como CoPoS, se han retrasado por desafíos de ingeniería relacionados con la uniformidad del interposer de vidrio y el control del alabeo, lo que mantiene la presión sobre los flujos de empaquetado actuales durante más tiempo. Esto significa que incluso la producción de HBM con buen rendimiento puede verse frenada por un segundo cuello de botella en la etapa de integración, especialmente para los productos de pilas de alta densidad que ya requieren un control de proceso más estricto. La restricción es más severa cuando los clientes necesitan las configuraciones más nuevas, porque los productos HBM4 y HBM4E imponen exigencias adicionales en el manejo térmico, la integridad de los contactos y la validación del paquete. Los proveedores están respondiendo con mayor inversión en backend, pero el mercado de HBM de nueva generación todavía enfrenta un desfase entre la capacidad de empaquetado anunciada y el rendimiento calificado y confiable. Ese desfase mantiene la asignación ajustada, apoya los precios premium y limita la rapidez con que la oferta puede igualar el perfil de demanda de las principales plataformas de IA.

Controles de Exportación sobre Aceleradores de IA Avanzados y Cadenas de Suministro Vinculadas a HBM

Los controles de exportación restringen el mercado de HBM de nueva generación al introducir la verificación de clientes, la incertidumbre en las licencias y las restricciones de destino en productos que residen en sistemas de IA controlados. La Oficina de Industria y Seguridad de EE. UU. clasificó el HBM por encima de un umbral de densidad de ancho de banda de memoria de 2 GB/s por mm² bajo ECCN 3A090.c, según lo establecido en la Regla Final Provisional de Difusión de IA, que entró en vigor el 13 de enero de 2025. La política revisada de revisión de exportaciones de chips de IA fue anunciada el 15 de enero de 2026, trasladando algunas transacciones para China y Macao hacia una revisión caso por caso cuando el rendimiento se mantenía por debajo de techos específicos. El marco regulatorio no elimina la demanda, pero cambia la forma en que los proveedores planifican la asignación de volumen, el riesgo contractual y la exposición al mercado final. También se señaló que los controles de exportación de EE. UU. afectan al ecosistema de semiconductores avanzados necesario para productos como el HBM, lo que añade otro obstáculo estructural para los países que buscan capacidad de memoria de alta gama local. Como resultado, el mercado de HBM de nueva generación sigue siendo comercialmente sólido, pero su demanda direccionable está filtrada por decisiones políticas, calificación técnica y presupuestos de los clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: HBM3E Ancla la Base Actual Mientras HBM4 Define el Próximo Ciclo

HBM3E representó el 51,84% del segmento de tecnología en 2025, mientras que se proyecta que HBM4 se expanda a una CAGR del 87,58% hasta 2031. HBM3E sigue siendo importante en el mercado de HBM de nueva generación porque ya soporta un despliegue significativo en la infraestructura de IA actual y ofrece a los clientes un puente calificado mientras el volumen de HBM4 aumenta. La cadencia de plataformas actual y a corto plazo de NVIDIA ha contribuido a mantener la relevancia de HBM3E, ya que los hiperscalers continúan desplegando sistemas de aceleradores existentes incluso mientras se preparan para la próxima generación de memoria. Sin embargo, HBM4 está cambiando el ritmo de esta categoría al ofrecer un ancho de banda mucho mayor, mayor flexibilidad para diseños personalizados y una alineación más sólida con los próximos sistemas de IA a escala de rack. Micron indicó que su producto HBM4 de 36 GB de 12 capas superó los 2,8 TB/s y mejoró la eficiencia energética en más del 20% en comparación con HBM3E, lo que explica por qué los clientes se están moviendo rápidamente para calificar el nuevo nodo.

El mercado de HBM de nueva generación también muestra que el liderazgo tecnológico ya no se define únicamente por la densidad o la velocidad de la DRAM, porque el diseño del die base y la coordinación con la fundición ahora importan mucho más que en ciclos de memoria anteriores. Samsung declaró que su HBM4 utiliza un die base de 4 nm y posteriormente envió muestras de HBM4E de 12 capas con hasta 16 Gbps por pin y 3,6 TB/s de ancho de banda, mostrando con qué rapidez se está estrechando la escalera tecnológica.[2]Samsung Semiconductor, "Envío de Muestra de HBM4E de 12 Capas de Samsung," Sala de Prensa de Samsung Semiconductor, samsung.com SK Hynix siguió con muestras de HBM4E en junio de 2026 y destacó el HBM personalizado como una prioridad estratégica, lo que señala que el mercado de HBM de nueva generación se está moviendo hacia la optimización específica para el cliente en lugar de la simple competencia de piezas estándar. Las generaciones más antiguas como HBM2, HBM2E y HBM3 todavía tienen espacio en usos de redes y HPC heredado, donde el costo y el historial de calificación pueden importar más que el ancho de banda absoluto. Aun así, la trayectoria de transición hace que la entrada sea más difícil para los nuevos participantes, porque los proveedores ahora necesitan una solidez creíble en tecnología de proceso de memoria, empaquetado avanzado y coordinación del die base al mismo tiempo.

Por Capacidad de Memoria por Pila: 24 GB Ancla la Base Instalada Mientras 32 GB y Más Establece el Estándar de Infraestructura de IA

El nivel de 24 GB lideró con una participación del 47,12% en 2025, mientras que se proyecta que 32 GB y más crezca a una CAGR del 87,51% hasta 2031. El nivel de 24 GB se sitúa en el centro de la base instalada en el mercado de HBM de nueva generación porque coincide con la configuración utilizada en muchos sistemas de IA actuales y ofrece a los clientes un equilibrio conocido entre rendimiento, producción y volumen desplegable. Esa base instalada no desaparecerá rápidamente, ya que las flotas de servidores existentes y los ciclos de adquisición continúan apoyando una fuerte demanda de pilas HBM3E calificadas en este rango de capacidad. Sin embargo, el centro de crecimiento ya se ha desplazado hacia arriba, porque los sistemas de IA más nuevos necesitan más memoria por acelerador y más ancho de banda por clúster de entrenamiento de lo que requerían las plataformas anteriores. Micron indicó que envió muestras de HBM4 de 48 GB de 16 capas a múltiples clientes en el primer trimestre de 2026, lo que indica con qué rapidez la hoja de ruta de productos está avanzando más allá del nivel principal actual.

Este cambio es importante porque el mercado de HBM de nueva generación para pilas de mayor capacidad está creciendo con cada generación de plataforma, y el nuevo piso para el contenido de memoria relevante para IA está aumentando de manera constante. A medida que aumenta la altura de la pila, la carga técnica también aumenta porque el adelgazamiento del die, la alineación y el control térmico se vuelven más sensibles, lo que puede reducir la producción efectiva de unidades terminadas incluso cuando la disponibilidad de obleas parece saludable. El análisis del IEEE y de empaquetado relacionado en el borrador fuente destacó que la complejidad de las vías a través del silicio y las pérdidas de ensamblaje de pilas de alta densidad se vuelven más graves a medida que se añaden más capas a un solo paquete. Los niveles más pequeños como 4 GB, 8 GB y 16 GB siguen siendo relevantes en dispositivos de red, hardware de inferencia en el borde y nodos de cómputo heredados donde el ancho de banda por dólar todavía determina las decisiones de compra. Aun así, la dirección a largo plazo del mercado de HBM de nueva generación es clara, porque los niveles de capacidad premium se están convirtiendo en productos de volumen comercial en lugar de opciones de alta gama aisladas.

Por Interfaz de Procesador: El Dominio de la GPU Persiste Mientras los Programas ASIC Remodelan la Estructura de la Demanda

La GPU representó el 79,34% de la participación de mercado en 2025, mientras que se proyecta que los aceleradores de IA y los ASIC crezcan a una CAGR del 87,15% hasta 2031. Las GPU siguen siendo la categoría de interfaz más grande en el mercado de HBM de nueva generación porque todavía dominan el entrenamiento de IA convencional y la adquisición de inferencia a gran escala en hiperscalers y plataformas en la nube. Esa base sigue siendo duradera porque la mayoría de las pilas de software actuales, los modelos de despliegue y las relaciones de suministro se han construido en torno a sistemas de aceleradores liderados por GPU. Al mismo tiempo, la estructura de la demanda se está ampliando a medida que los programas de silicio personalizado ganan importancia, lo que significa que la demanda de HBM ya no está ligada a un único ritmo de calificación o arquetipo de cliente. Samsung indicó en 2026 que estaba expandiendo el suministro de HBM4 a los programas de NVIDIA, AMD, Broadcom y Google, y también vinculó los planes de HBM4 a la demanda de ASIC personalizado de los principales clientes.

El resultado es un mercado de HBM de nueva generación más amplio y con más capas, donde los chips de IA personalizados añaden una segunda vía de demanda junto al canal de GPU tradicional. Esa segunda vía es importante porque los programas de ASIC de hiperscalers a menudo tienen diferentes tiempos de volumen, objetivos de potencia y necesidades de empaquetado, lo que apoya el diseño de memoria personalizada y una planificación de suministro más larga. Las interfaces de CPU y FPGA todavía ocupan posiciones más pequeñas pero duraderas, especialmente en cargas de trabajo de cómputo técnico y aceleración de redes donde las configuraciones de HBM existentes siguen siendo suficientes. El borrador original también apuntó a arquitecturas ópticas y estrechamente integradas emergentes que podrían difuminar la línea entre la interfaz del procesador y el diseño de interconexión en generaciones futuras, aunque la demanda comercial actual sigue centrada en casos de uso de GPU y ASIC. Por ahora, la combinación de interfaces todavía favorece a los sistemas liderados por GPU, pero el cambio estructural más rápido en el mercado de HBM de nueva generación es el creciente papel de los programas de silicio personalizado que necesitan la misma clase de memoria de alto ancho de banda.

Por Aplicación: Los Centros de Datos Definen el Mercado Mientras el Sector Automotriz Traza una Trayectoria de Crecimiento Estructuralmente Distinta

Los servidores de IA y centros de datos representaron el 82,43% de la participación en 2025, mientras que se proyecta que el sector automotriz y de transporte crezca a una CAGR del 87,74% hasta 2031. Los servidores de IA y centros de datos dominan el mercado de HBM de nueva generación porque el suministro calificado temprano ha sido absorbido principalmente por la infraestructura de hiperscalers y los grandes clústeres de aceleradores. Esa concentración refleja tanto la economía como la disponibilidad, ya que las plataformas de IA de primer nivel pueden justificar precios premium y también asegurar acuerdos de suministro de larga duración más fácilmente que los mercados finales más pequeños. El tamaño del mercado de HBM de nueva generación en el uso de centros de datos, por tanto, sigue siendo la base desde la cual se desarrollan todas las demás aplicaciones durante el período de pronóstico. El sector automotriz y de transporte está creciendo más rápido porque las arquitecturas de cómputo de los vehículos están cambiando hacia el procesamiento centralizado a bordo que debe manejar flujos de cámara, radar, LiDAR y otros sensores con una latencia muy baja. El trabajo del IEEE citado en el borrador fuente también mostró que los nuevos diseños de sistemas HBM pueden mejorar materialmente la eficiencia del entrenamiento e inferencia de modelos grandes, apuntando a una mayor profundidad de aplicación futura a medida que las arquitecturas evolucionan.

La combinación de aplicaciones también muestra que el mercado de HBM de nueva generación todavía se encuentra en una fase de concentración temprana, donde un caso de uso actualmente representa la mayor parte del volumen mientras que los más nuevos construyen credibilidad técnica y comercial. Las redes siguen siendo una categoría secundaria significativa porque los ASIC de conmutadores, las DPU y el equipo de manejo de tráfico de IA necesitan memoria de alto rendimiento para soportar las crecientes cargas de interconexión de centros de datos. La computación de alto rendimiento continúa ocupando espacio en entornos gubernamentales y científicos donde el ancho de banda de memoria sigue siendo un requisito fundamental, incluso si los ciclos de calificación difieren de la adquisición de IA de hiperscalers. La electrónica de consumo todavía tiene solo un papel modesto porque el costo, la potencia y la complejidad del empaquetado limitan la adopción de HBM a un conjunto reducido de dispositivos premium. El crecimiento automotriz podría volverse más estratégico con el tiempo, pero los estándares de entrada siguen siendo estrictos porque la calificación de seguridad, la disciplina del ciclo de vida del producto y la continuidad del suministro importan más aquí que en muchas otras partes del mercado de HBM de nueva generación.

Por Industria de Uso Final: Los Proveedores en la Nube Anclan la Base Mientras los Centros de Datos Empresariales Aceleran

Los proveedores de servicios en la nube representaron el 61,78% de la participación en 2025, mientras que se proyecta que los centros de datos empresariales registren una CAGR del 87,22% hasta 2031. Los proveedores en la nube lideran el mercado de HBM de nueva generación porque fueron los primeros en escalar los clústeres de entrenamiento e inferencia de IA, y aseguraron el suministro a través de su escala de compras y sus largos horizontes de planificación. Ese liderazgo también refleja el hecho de que la producción temprana de HBM4 y HBM3E de alta capacidad ha sido dirigida hacia clientes que pueden absorber volúmenes muy grandes y desplegarlos rápidamente. El segmento de centros de datos empresariales está creciendo más rápido a medida que las organizaciones pasan de proyectos piloto de IA a entornos de producción, donde desean mayor control sobre la latencia, la soberanía y las operaciones de modelos internos. Micron indicó en el tercer trimestre fiscal de 2026 que había firmado 16 acuerdos estratégicos con clientes en las categorías de centros de datos, consumo y automotriz, con 14 de esos acuerdos representando casi 100.000 millones de USD en ingresos mínimos acumulados a precio fijo hasta el calendario 2030.

Ese comportamiento de contratación muestra cómo el mercado de HBM de nueva generación está pasando de la adquisición oportunista hacia la asignación estructurada y la planificación de volumen a varios años. Los compradores empresariales son importantes en este cambio porque es más probable que busquen un suministro predecible y control de infraestructura interna en lugar de depender completamente de la capacidad de la nube pública. Los operadores de telecomunicaciones forman una capa secundaria emergente, ya que la inferencia de IA se está acercando al borde de la red para la gestión del tráfico y la optimización del servicio. Los fabricantes de equipos originales del sector automotriz todavía representan un bloque de uso final más pequeño, pero son estratégicamente importantes porque traen ciclos de diseño más largos y requisitos de calificación más altos que pueden apoyar una demanda estable una vez que las plataformas sean aprobadas. Con el tiempo, la combinación de uso final debería ampliarse, pero el mercado de HBM de nueva generación seguirá anclado por la demanda en la nube hasta que los despliegues empresariales y automotrices alcancen una mayor escala de producción.

Análisis Geográfico

Asia-Pacífico representó el 71,04% de la participación del mercado de HBM de nueva generación en 2025. La región lidera porque Corea del Sur concentra la producción comercial de HBM en SK Hynix y Samsung Electronics, mientras que Taiwán sigue siendo central para el empaquetado avanzado y la integración. SK Hynix reportó ingresos para el ejercicio fiscal 2025 de 97.146,7 mil millones de KRW (70.200 millones de USD), utilizando la tasa de cambio promedio anual del IRS 2025 proporcionada en el borrador fuente, e indicó que los ingresos por HBM más que se duplicaron año tras año.[3]Servicio de Impuestos Internos, "Tasas de Cambio de Divisas Promedio Anual," IRS, irs.gov Corea del Sur reforzó esa posición en junio de 2026 con un plan de inversión nacional que incluía cuatro nuevas fábricas de memoria, un centro de empaquetado de HBM y financiación importante para centros de datos de IA. La Ley Marco de IA de Corea del Sur, vigente desde el 22 de enero de 2026, añadió una capa de política para apoyar la infraestructura de IA doméstica y reforzar el atractivo del país como destino para la inversión en memoria a largo plazo.

Se proyecta que América del Norte crezca a una CAGR del 87,38% hasta 2031, convirtiéndola en el bloque regional de expansión más rápida en el mercado de HBM de nueva generación. La demanda se concentra en Estados Unidos porque los mayores compradores de hiperscalers y aceleradores tienen su sede allí, y eso mantiene el poder de compra cerca de los principales propietarios de plataformas de IA. Micron, el único productor de HBM con sede en EE. UU., obtuvo subvenciones de la Ley CHIPS de hasta 6.400 millones de USD para la construcción de fábricas de DRAM en Idaho y Nueva York, al tiempo que avanzaba en la capacidad relacionada con HBM a nivel nacional. SK Hynix también está construyendo instalaciones de empaquetado avanzado en Indiana, lo que profundiza la participación de América del Norte más allá de la concentración de la demanda por sí sola. Europa sigue siendo una región de demanda secundaria, liderada por las necesidades de cómputo automotriz en Alemania y por el interés más amplio en política de hardware en mercados como el Reino Unido.

América del Sur y Oriente Medio y África son todavía regiones en etapa temprana en el mercado de HBM de nueva generación, pero ambas están ganando relevancia a través de la construcción de infraestructura de IA en lugar de a través de la producción local de memoria. América del Sur está impulsada principalmente por la expansión de centros de datos en la nube y empresariales, lo que aumenta la demanda de aceleradores importados a medida que crecen las cargas de trabajo de IA regionales. Oriente Medio y África están siendo apoyados por ambiciones de IA soberana y grandes centros de datos, especialmente donde los gobiernos están respaldando la capacidad de cómputo a escala. Es poco probable que ninguna de las dos regiones establezca producción de HBM autóctona durante 2026-2031, por lo que sus perspectivas de demanda siguen estando estrechamente vinculadas a la asignación de suministro global, el cumplimiento de las exportaciones y la disciplina de precios entre los productores establecidos.

Panorama Competitivo

El mercado de HBM de nueva generación está muy concentrado porque SK Hynix, Samsung Electronics y Micron Technology son los únicos productores comerciales de HBM con relevancia actual en el extremo avanzado de la categoría. NVIDIA confirmó en junio de 2026 que los 3 proveedores habían logrado la calificación de HBM4 para la plataforma Vera Rubin, lo que indica que la competencia ahora está pasando de la calificación básica al aumento de volumen, los rendimientos y la ejecución personalizada. Eso hace que el mercado de HBM de nueva generación se parezca menos a una categoría de memoria amplia y más a un sistema de suministro estrechamente controlado donde solo unas pocas empresas pueden atender los programas más exigentes. SK Hynix se ha centrado en el liderazgo en rendimiento, el HBM personalizado y la inversión agresiva en nueva capacidad de fabricación y empaquetado, incluidos los planes de expansión para M15X, Yongin e Indiana. Samsung ha buscado una base de clientes más amplia combinando el suministro a NVIDIA y AMD con oportunidades de ASIC personalizado, al tiempo que aprovecha su capacidad interna de die base de 4 nm como ventaja de diseño e integración.

Micron se está posicionando de manera diferente en el mercado de HBM de nueva generación, con énfasis en la profundidad de producción con sede en EE. UU., la infraestructura vinculada a la Ley CHIPS y un rápido aumento de HBM4 alineado con las asignaciones futuras de clientes. Micron indicó que su aumento de volumen de HBM4 avanzaba al doble del ritmo del HBM3E de 12 capas y también describió expansiones de empaquetado en Taiwán y Singapur, lo que apunta a una estrategia construida en torno al momento del crecimiento y la garantía de suministro. Los socios de empaquetado avanzado como Amkor, ASE y Powertech son importantes porque la capacidad de integración de desbordamiento se ha vuelto estratégicamente importante cuando las líneas internas están ajustadas. El mercado de HBM de nueva generación también está influenciado por TSMC, aunque no es un productor de HBM, porque el momento de la hoja de ruta de empaquetado afecta la rapidez con que la memoria calificada puede llegar a las plataformas de aceleradores terminadas.[4]TSMC, "Hoja de Ruta de Empaquetado Avanzado de TSMC, Actualización del Calendario de CoPoS," Relaciones con Inversores de TSMC, tsmc.com La orientación técnica de TSMC citada en el borrador fuente también señaló que HBM4 sigue en una trayectoria de unión por microbumps por ahora, lo que ayuda a preservar la capacidad de prueba y el control del rendimiento durante la fase de aumento.

El patrón competitivo, por tanto, favorece a las empresas que pueden combinar el diseño de memoria, la calidad de la pila, la integración de backend y la ejecución específica para el cliente dentro del mismo modelo de entrega. Los factores regulatorios también importan en el mercado de HBM de nueva generación, porque los controles de exportación determinan a qué clientes puede atender cada proveedor y cuán atractivos son ciertos destinos para la asignación premium. Los movimientos estratégicos más importantes del último ciclo han sido SK Hynix expandiendo la capacidad y el enfoque en HBM personalizado, Samsung ampliando el suministro de HBM4 a clientes de GPU y ASIC, y Micron acelerando tanto la producción de HBM4 como los calendarios de empaquetado. Esos movimientos muestran que el mercado no está compitiendo en ganancias de participación basadas en precios, sino en quién puede asegurar el empaquetado, mantener los rendimientos y cumplir con las ventanas de entrega de un pequeño número de compradores de IA muy grandes.

Líderes de la Industria de HBM de Nueva Generación

-

SK Hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Taiwan Semiconductor Manufacturing Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Corea del Sur anunció un compromiso de inversión nacional que supera los 900.000 millones de USD hasta 2035, con 518.000 millones de USD para 4 nuevas fábricas de memoria, 52.000 millones de USD para un centro de empaquetado de HBM y 356.000 millones de USD para centros de datos de IA, con Samsung Electronics y SK Hynix designados como inversores ancla en una sesión informativa presidencial, el mayor plan de inversión nacional en semiconductores anunciado hasta la fecha.

- Junio de 2026: SK Hynix envió muestras de HBM4E de 12 capas a los principales clientes a hasta 16 Gbps por pin y más del 20% de mejora en eficiencia energética respecto a HBM4, 3 semanas después del primer envío de muestras de HBM4E de Samsung, comprimiendo la ventana competitiva generacional a menos de 1 trimestre entre los 2 principales proveedores.

- Mayo de 2026: Samsung Electronics envió muestras de HBM4E de 12 capas a nivel mundial a hasta 16 Gbps de velocidad de pin y 3,6 TB/s de ancho de banda por pila, las primeras muestras de HBM de séptima generación enviadas por cualquier empresa, avanzando en la preparación para las plataformas NVIDIA Vera Rubin Ultra y AMD Helios donde se espera que HBM4E sea la configuración de memoria principal.

- Abril de 2026: SK Hynix reportó ingresos del primer trimestre de 2026 de 52.576,3 mil millones de KRW (37.600 millones de USD) y un beneficio operativo de 37.610,3 mil millones de KRW (26.900 millones de USD) con un margen operativo del 72%, un récord trimestral, impulsado por HBM, DRAM de servidor de alta capacidad y productos eSSD; la empresa anunció planes para invertir 19 billones de KRW (13.600 millones de USD) en una nueva planta de fabricación en Corea del Sur y adelantó la apertura del primer edificio del Clúster de Semiconductores de Yongin en 3 meses a febrero de 2027.

Alcance del Informe del Mercado Global de HBM de Nueva Generación

El mercado de HBM de nueva generación abarca soluciones avanzadas de memoria de alto ancho de banda, incluidas las tecnologías HBM3, HBM3E y el emergente HBM4, diseñadas para ofrecer mayores tasas de transferencia de datos, mayor ancho de banda, mejor eficiencia energética y factores de forma compactos para aplicaciones intensivas en datos. El alcance del mercado incluye pilas de memoria, tecnologías de empaquetado relacionadas e integración en aplicaciones como inteligencia artificial, computación de alto rendimiento, centros de datos, procesamiento gráfico, redes y electrónica avanzada de consumo y empresarial.

El Informe del Mercado de HBM de Nueva Generación está Segmentado por Tecnología (HBM2, HBM2E, HBM3, HBM3E y HBM4), Capacidad de Memoria por Pila (4 GB, 8 GB, 16 GB, 24 GB y 32 GB y Más), Interfaz de Procesador (GPU, CPU, Acelerador de IA y ASIC, FPGA y Otras Interfaces de Procesador), Aplicación (Servidores de IA y Centros de Datos, Redes, Computación de Alto Rendimiento, Electrónica de Consumo, Automotriz y Transporte, y Otras Aplicaciones), Industria de Uso Final (Proveedores de Servicios en la Nube, Centros de Datos Empresariales, Operadores de Telecomunicaciones, Fabricantes de Equipos Originales del Sector Automotriz y Otras Industrias de Uso Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB y Más |

| GPU |

| CPU |

| Acelerador de IA y ASIC |

| FPGA |

| Otras Interfaces de Procesador |

| Servidores de IA y Centros de Datos |

| Redes |

| Computación de Alto Rendimiento |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Otras Aplicaciones |

| Proveedores de Servicios en la Nube |

| Centros de Datos Empresariales |

| Operadores de Telecomunicaciones |

| Fabricantes de Equipos Originales del Sector Automotriz |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tecnología | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Capacidad de Memoria por Pila | 4 GB | |

| 8 GB | ||

| 16 GB | ||

| 24 GB | ||

| 32 GB y Más | ||

| Por Interfaz de Procesador | GPU | |

| CPU | ||

| Acelerador de IA y ASIC | ||

| FPGA | ||

| Otras Interfaces de Procesador | ||

| Por Aplicación | Servidores de IA y Centros de Datos | |

| Redes | ||

| Computación de Alto Rendimiento | ||

| Electrónica de Consumo | ||

| Automotriz y Transporte | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Proveedores de Servicios en la Nube | |

| Centros de Datos Empresariales | ||

| Operadores de Telecomunicaciones | ||

| Fabricantes de Equipos Originales del Sector Automotriz | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y futuro del espacio de HBM de nueva generación?

El tamaño del mercado de HBM de nueva generación fue de 0,15 mil millones de USD en 2025 y se proyecta que alcance los 6,33 mil millones de USD en 2031, con una CAGR del 86,57% durante 2026-2031.

¿Qué nodo tecnológico lidera hoy y cuál está creciendo más rápido?

HBM3E tuvo la mayor participación tecnológica con el 51,84% en 2025, mientras que se proyecta que HBM4 crezca más rápido a una CAGR del 87,58% hasta 2031.

¿Por qué los servidores de IA están generando tanta demanda de memoria de alto ancho de banda?

Las nuevas plataformas de IA necesitan mucha más memoria por acelerador y mucho más ancho de banda por rack, lo que eleva el contenido de HBM incluso cuando los envíos de cómputo no aumentan al mismo ritmo.

¿Qué área de aplicación domina la demanda actual?

Los servidores de IA y centros de datos lideraron con una participación del 82,43% en 2025, lo que muestra que los despliegues de hiperscalers y grandes aceleradores todavía definen la base de demanda actual.

¿Qué usuarios finales están creando la mayor oportunidad de crecimiento hasta 2031?

Los proveedores de servicios en la nube tuvieron la mayor participación con el 61,78% en 2025, mientras que se proyecta que los centros de datos empresariales crezcan más rápido a una CAGR del 87,22% a medida que los despliegues internos de IA pasan a producción.

¿Qué región importa más para el suministro y cuál se está expandiendo más rápido?

Asia-Pacífico lideró con una participación del 71,04% en 2025 debido a la concentración de producción y empaquetado, mientras que se proyecta que América del Norte crezca más rápido a una CAGR del 87,38% hasta 2031 debido a la demanda de hiperscalers y el apoyo a la fabricación doméstica.

Última actualización de la página el: