Tamaño y Participación del Mercado de Fidelización de Clientes de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fidelización de Clientes de Nueva Generación por Mordor Intelligence

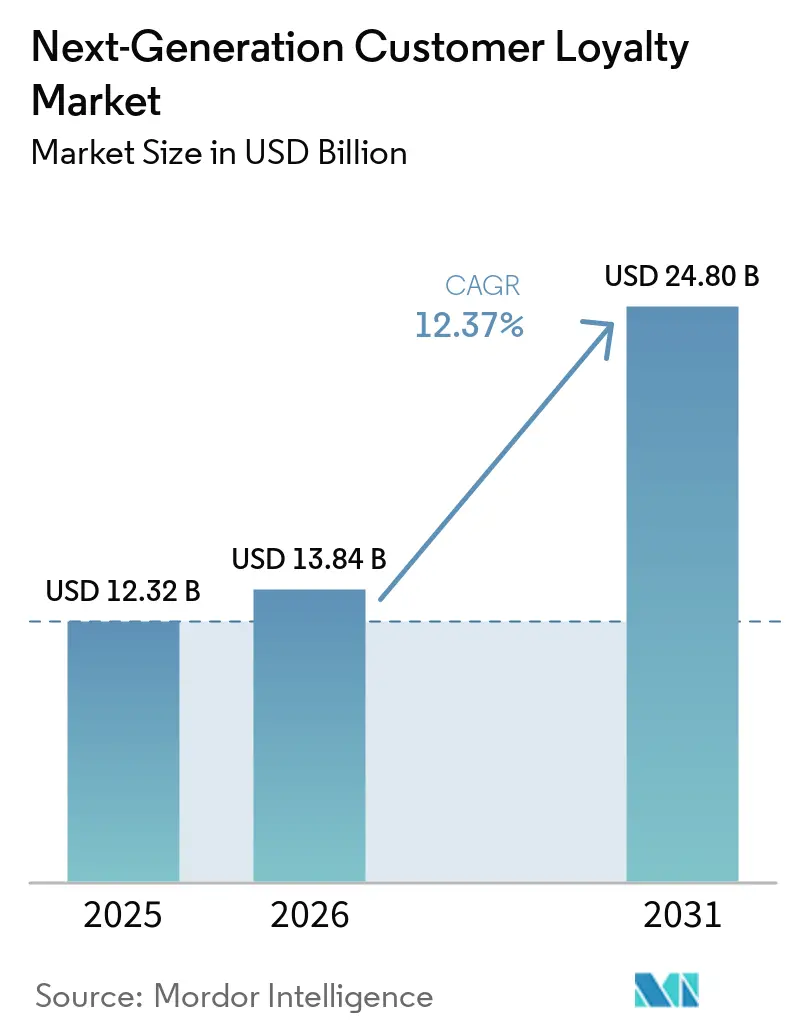

Se espera que el tamaño del Mercado de Fidelización de Clientes de Nueva Generación crezca de USD 12,32 mil millones en 2025 a USD 13,84 mil millones en 2026 y se prevé que alcance USD 24,80 mil millones en 2031 a una CAGR del 12,37% durante 2026-2031.

La participación del cliente en tiempo real está evolucionando de esquemas estáticos basados en transacciones hacia una orquestación impulsada por IA que aprende y responde a señales de datos propios a través de canales, incluidos los pases de billetera móvil y los recorridos vinculados a pagos. Las integraciones de plataformas y las estructuras de coalición están ampliando el alcance al tiempo que reducen los costos de adquisición mediante el intercambio de identidad compartida y datos gobernados, como se observa en las nuevas alianzas entre marcas que combinan beneficios de viajes, comercio minorista y combustible para una relevancia cotidiana. Las experiencias nativas de billetera están construyendo participación sin aplicación a través de notificaciones gobernadas por políticas y API con límite de velocidad, lo que requiere un diseño robusto para la confiabilidad a escala. Las fusiones, los lanzamientos de productos y las adyacencias en los rieles de pagos indican una carrera del mercado para unificar la fidelización, la identidad, las ofertas y el análisis en pilas componibles para la activación omnicanal.

Conclusiones Clave del Informe

- Por canal de participación, las aplicaciones móviles lideraron con una participación de ingresos del 43,44% del mercado de fidelización de clientes de nueva generación en 2025. Se proyecta que los canales sociales y de mensajería registren el crecimiento más rápido con una CAGR del 16,33% hasta 2031.

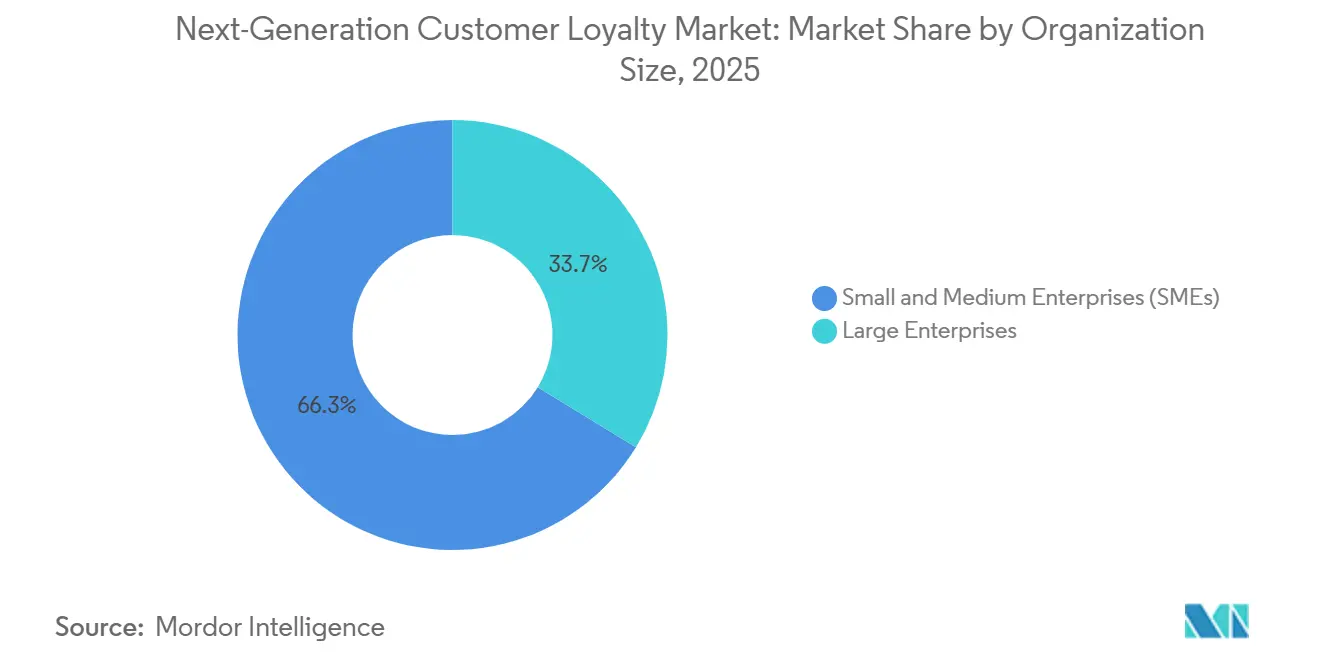

- Por tamaño de organización, las pequeñas y medianas empresas mantuvieron una participación del 66,26% del mercado de fidelización de clientes de nueva generación en 2025 y se proyecta que se expandan a una CAGR del 21,24% hasta 2031.

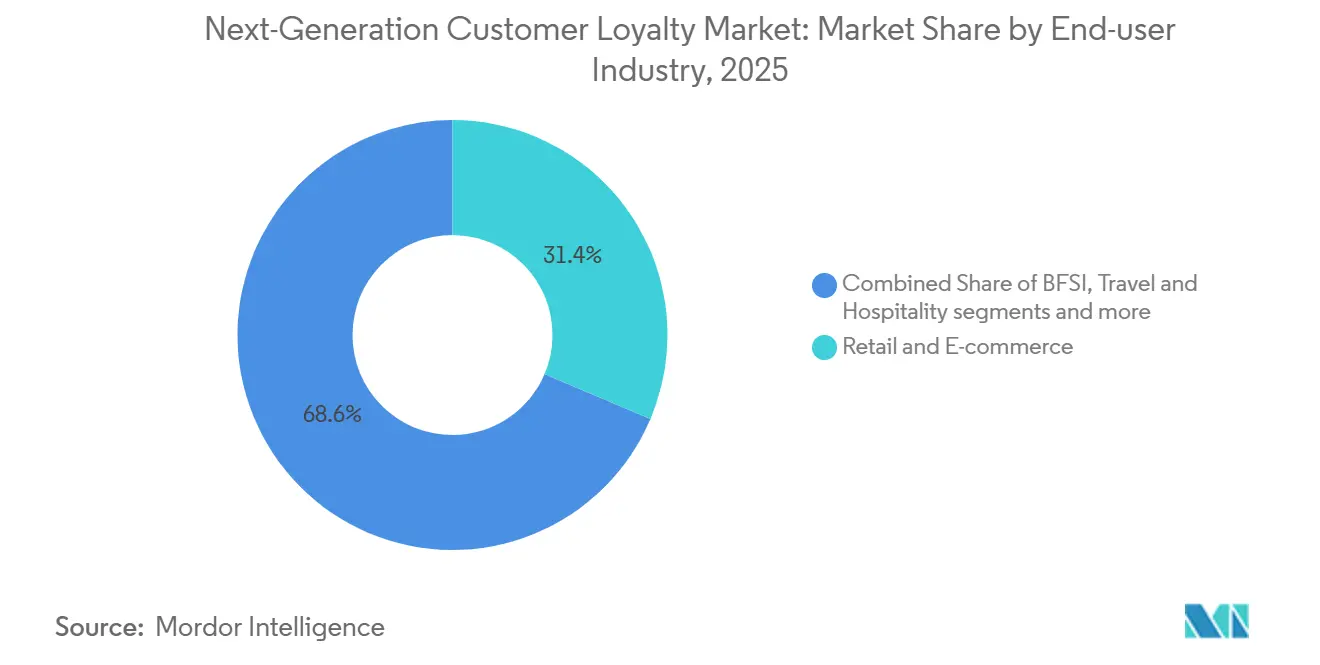

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 31,38% de la participación del mercado de fidelización de clientes de nueva generación en 2025. Se proyecta que BFSI registre el mayor crecimiento con una CAGR del 22,35% hasta 2031.

- Por geografía, América del Norte capturó el 37,35% de la participación del mercado de fidelización de clientes de nueva generación en 2025. Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 11,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fidelización de Clientes de Nueva Generación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El cambio sin cookies impulsa la fidelización de datos propios | +3.2% | Global, con efecto agudo en América del Norte y la Unión Europea, donde la depreciación de las cookies de terceros está más avanzada | Mediano plazo (2-4 años) |

| Adopción de decisiones de ofertas con IA en tiempo real | +2.8% | Núcleo de APAC, con expansión al comercio minorista empresarial de América del Norte | Corto plazo (≤ 2 años) |

| Pases de billetera que reemplazan las tarjetas físicas | +1.9% | América del Norte, Europa, rápida adopción en áreas metropolitanas urbanas de APAC | Mediano plazo (2-4 años) |

| Las asociaciones de coalición amplían rápidamente el alcance | +2.1% | Liderazgo de Canadá y el Reino Unido, emergente en América Latina | Largo plazo (≥ 4 años) |

| La captura gamificada de datos de parte cero se acelera | +1.7% | Global, más fuerte en mercados urbanos densos de la Generación Z o Millennials | Corto plazo (≤ 2 años) |

| Los datos de recibos habilitan recompensas a nivel de SKU | +1.0% | Programas nacionales, ganancias tempranas en Estados Unidos, Reino Unido, Benelux | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Cambio sin Cookies Impulsa la Infraestructura de Fidelización de Datos Propios

Las restricciones de seguimiento a nivel de navegador y los cambios orientados a la privacidad están acelerando el giro hacia datos de primera parte con consentimiento que los programas de fidelización están estructuralmente posicionados para capturar y activar en todos los canales. El mercado de fidelización de clientes de nueva generación está evolucionando de la visibilidad de audiencias arrendadas hacia gráficos de identidad propios construidos a partir de historiales transaccionales, preferencias declaradas y señales de participación verificadas, bajo flujos de consentimiento claros. A medida que las marcas consolidan la identidad del cliente dentro de ecosistemas liderados por la fidelización, la calidad de la activación mejora, lo que permite una toma de decisiones de ofertas precisa vinculada a resultados medibles en lugar de intenciones de navegación inferidas[1]Adobe, "Presentación de Adobe Journey Optimizer Loyalty," Blog de Negocios de Adobe, adobe.com. El mismo cambio está elevando la fidelización de un mecanismo promocional a infraestructura de datos central, integrando datos de perfil, eventos y recorridos con orquestación omnicanal en tiempo real. Esta reorientación estructural es fundamental para el mercado de fidelización de clientes de nueva generación porque reduce la dependencia de señales de terceros y construye defensibilidad a través del intercambio de valor basado en consentimiento a escala.

La Toma de Decisiones de Ofertas en Tiempo Real Impulsada por IA Escala la Personalización

La orquestación con IA como prioridad está moviendo la fidelización de campañas periódicas hacia decisiones continuas impulsadas por señales que adaptan el contenido, las ofertas y los niveles en tiempo real a través de los canales. Las plataformas están incorporando capacidades agénticas que analizan señales de fidelización, identifican miembros en riesgo y proponen tácticas de retención específicas que aceleran el tiempo de impacto al tiempo que reducen el esfuerzo manual. Los operadores minoristas y las marcas con múltiples ubicaciones están combinando la toma de decisiones con información, estrategia y herramientas de activación para que los equipos puedan consultar el rendimiento en lenguaje natural, ensamblar ofertas y probar resultados rápidamente. Este enfoque apoya el mercado de fidelización de clientes de nueva generación al unificar la identidad, la propensión y la lógica presupuestaria para ofrecer experiencias individuales con atribución de ciclo cerrado en web, aplicación y tienda. A medida que la toma de decisiones se vuelve componible y con prioridad en API, las marcas pueden escalar la personalización sin actualizaciones monolíticas mientras mantienen la gobernanza en todos los puntos de contacto con el consumidor.

Los Pases de Billetera Digital Crean Participación sin Aplicación y Siempre Activa

Apple Wallet y Google Pay están habilitando la fidelización sin aplicación con pases que se actualizan en tiempo real y muestran notificaciones en el dispositivo, en línea con políticas de plataforma claras[2]Google, "API de Google Wallet, Preguntas Frecuentes sobre Tarjetas de Fidelización," Google para Desarrolladores, developers.google.com. Los operadores de programas pueden aprovisionar inscripciones, saldos y ofertas directamente en las billeteras móviles y aprovechar la validación por NFC, código QR o código de barras sin requerir descargas de aplicaciones nativas ni inicios de sesión en el punto de venta. Los límites de velocidad y las pautas de contenido rigen el rendimiento y la marca, por lo que las implementaciones de alto volumen requieren una arquitectura que respete los umbrales de API y las reglas de representación de imágenes para la confiabilidad y el cumplimiento. Esta capa de participación fortalece el mercado de fidelización de clientes de nueva generación al reducir la fricción, aumentar la visibilidad de los mensajes y apoyar el canje omnicanal con una capacitación mínima del personal. A medida que las experiencias nativas de billetera complementan las aplicaciones, los SMS y el correo electrónico, las marcas obtienen opcionalidad multicanal al tiempo que aíslan los programas de los cambios en la política de cualquier plataforma individual.

Las Asociaciones de Coalición Amplían el Alcance y Diluyen los Costos de Adquisición

Los programas unificados o bilaterales que vinculan monedas entre aerolíneas, combustible y comercio minorista están ampliando las opciones de acumulación y canje, construyendo relevancia diaria y creando datos de recorridos cruzados bajo acuerdos gobernados. Las asociaciones de viajes y combustible que se lanzan en 2026 muestran cómo los miembros vinculan cuentas para ganar más en la bomba mientras convierten puntos en valor de viaje, obteniendo beneficios de participación para ambas marcas[3]WestJet, "WestJet y Petro-Canada Conectan el Camino a la Pista," Sala de Prensa de WestJet, westjet.mediaroom.com. Las redes de hospitalidad están añadiendo socios bancarios y minoristas para que los miembros puedan usar y acumular puntos en compras cotidianas, lo que posiciona la fidelización como una utilidad de estilo de vida más allá de los servicios principales. Estas asociaciones apoyan el mercado de fidelización de clientes de nueva generación al extender la frecuencia, reducir los costos de adquisición mediante la identidad compartida y habilitar recompensas financiadas por comerciantes con una atribución más clara. La ejecución de coaliciones también se beneficia de la estandarización del intercambio de datos y marcos legales claros que protegen la privacidad al tiempo que permiten la personalización basada en información entre las marcas participantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cargas estrictas de cumplimiento de privacidad de datos | -2.5% | Europa, América del Norte y emergente en APAC o MEA | Corto plazo (≤ 2 años) |

| Fragmentación de POS heredado y TI | -1.8% | Global, agudo en mercados maduros con pilas heredadas | Mediano plazo (2-4 años) |

| Las presiones contables de pasivos de fidelización se intensifican | -1.2% | Mercados con aplicación estricta de NIIF 15 o ASC 606 | Largo plazo (≥ 4 años) |

| Riesgos de volatilidad de la política de plataformas de billetera | -0.8% | Global, con variación regional en la aplicación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Cargas de Cumplimiento de Privacidad de Datos Limitan la Experimentación

Los requisitos regulatorios en todas las jurisdicciones están endureciendo los estándares de consentimiento y limitando la reutilización de datos, lo que aumenta la carga operativa para los equipos de fidelización y requiere una gestión sólida del consentimiento y auditabilidad a escala. Las marcas están adaptando el diseño de los programas para garantizar la minimización de datos y las divulgaciones claras, al tiempo que diseñan vínculos entre las identidades de fidelización y las plataformas de datos de clientes para garantizar una gestión coherente de los derechos en todos los canales. El mercado de fidelización de clientes de nueva generación responde con arquitecturas de privacidad por diseño que segregan los atributos sensibles y registran las elecciones de los miembros para informes transparentes y preparación para la aplicación. Los operadores que alinean el intercambio de valor con controles de privacidad transparentes ven una mayor confianza y participación, especialmente cuando los programas facilitan el canje y explican cómo los datos impulsan los beneficios relevantes. Este entorno prioriza la gobernanza disciplinada y la documentación sin sacrificar la agilidad, por lo que los equipos están enfatizando las capacidades de la plataforma que unifican las preferencias, la identidad y el consentimiento en el núcleo.

La Fragmentación del POS Heredado y de TI Retrasa la Personalización en Tiempo Real

Muchos minoristas y marcas con múltiples ubicaciones operan POS heredados y middleware que no están diseñados para la transmisión de eventos, lo que complica las actualizaciones de saldo en tiempo real y la ejecución de ofertas en el momento del pago. La ruta de modernización enfatiza implementaciones por fases y motores de fidelización con prioridad en API que pueden coexistir con las pilas actuales mientras habilitan progresivamente la acumulación, el canje y las verificaciones de elegibilidad instantáneos. El mercado de fidelización de clientes de nueva generación, por lo tanto, favorece las arquitecturas componibles que se integran limpiamente con los sistemas de pago, CRM y comercio electrónico, lo que permite a los operadores evitar trabajos por lotes frágiles y reducir la latencia de cara al cliente. Los equipos de fidelización también refuerzan la ejecución en tienda con experiencias nativas de billetera que requieren una intervención mínima del cajero y pueden operar incluso cuando la adopción de la aplicación es baja. A medida que mejora la calidad de la integración, las marcas desbloquean un canje confiable, una mayor satisfacción y una mejor atribución en los recorridos en línea y fuera de línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las PyMEs Ganan Terreno a Medida que las Plataformas en la Nube Democratizan el Acceso

Las grandes empresas mantuvieron una participación del 33,74% del mercado de fidelización de clientes de nueva generación en 2025, lo que refleja su capacidad para financiar plataformas a nivel empresarial, unificar la identidad y escalar la personalización liderada por IA en todos los canales. Los bancos están ampliando la elegibilidad y los beneficios escalonados para impulsar la primacía en cuentas corrientes, crédito, préstamos e inversiones, como se observa en el lanzamiento de BofA Rewards que extiende la inscripción a cualquier cliente con una cuenta corriente activa e introduce beneficios calibrados por nivel[4]Bank of America, "El Nuevo Programa BofA Rewards Llegará a Millones Más de Clientes," Sala de Prensa de Bank of America, newsroom.bankofamerica.com. Este modelo institucional aprovecha las finanzas integradas, la protección de identidad y las ofertas de estilo de vida para profundizar la participación a través de las necesidades cotidianas que van más allá de los incentivos de un solo producto. Los operadores empresariales también están añadiendo amplitud de canal con pases de billetera y toma de decisiones agéntica para orquestar incentivos personalizados y oportunos a escala. A medida que estas capacidades convergen, el mercado de fidelización de clientes de nueva generación está reforzando la fidelización como parte de la planificación financiera, la estrategia de venta cruzada y la disciplina del modelo operativo en lugar de tratarla como un gasto de marketing puro.

Las PyMEs, respaldadas por plataformas nativas en la nube y precios modulares, se están expandiendo rápidamente a medida que las barreras para el diseño de experiencias de fidelización en tiempo real continúan cayendo. La industria de fidelización de clientes de nueva generación está ofreciendo integraciones listas para PyMEs que conectan tiendas, puntos de venta y mensajería en flujos de trabajo cohesivos, acortando el tiempo de obtención de valor para equipos más pequeños con capacidad de ingeniería limitada. Las capacidades nativas de billetera permiten a las PyMEs ofrecer inscripciones, saldos y ofertas sin una construcción completa de aplicación, mientras que las herramientas agénticas reducen el trabajo manual de campaña a través de orientación en la plataforma. A medida que estas PyMEs escalan, también están adoptando funciones de carga de recibos para conectar la prueba de compra en línea y en tienda, lo que permite la validación a nivel de SKU sin cambios complejos en el POS. Con el tiempo, esta democratización apoya la diversidad competitiva dentro del mercado de fidelización de clientes de nueva generación, con una larga cola de marcas capaces de financiar beneficios relevantes y personalización gobernada.

Por Industria de Usuario Final: El Comercio Minorista Domina la Participación; BFSI Lidera el Crecimiento con Finanzas Integradas

El comercio minorista y el comercio electrónico representaron una participación del 31,38% en 2025, ya que la fidelización se convirtió en un elemento fundamental para las compras repetidas, la venta adicional entre categorías y el rendimiento de ventas identificado en tienda. Los principales minoristas integran la inscripción en programas de fidelización, los precios para miembros, el pago con puntos y la gestión de cuentas en web, aplicación y punto de venta para reducir la fricción y ofrecer valor inmediato. Los operadores también están conectando los datos del programa a los medios minoristas para cerrar el ciclo entre la exposición, la conversión y la incrementalidad, lo que fortalece los argumentos presupuestarios para las ofertas individuales. Los pases de billetera móvil están amplificando el reconocimiento de miembros y el canje sin cupones a través de la entrega de notificaciones y la validación en caja, lo que ayuda al personal a atender a los miembros de manera consistente en entornos de alto volumen. A medida que los recorridos minoristas conectan la tienda y el entorno digital, el mercado de fidelización de clientes de nueva generación ancla la identidad, los beneficios y las ofertas como parte de las operaciones minoristas principales en lugar de como iniciativas de marketing secundarias.

BFSI es el segmento de usuario final de más rápido crecimiento y se proyecta que se expanda a una CAGR del 22,35% hasta 2031, ya que los bancos integran la fidelización en los pagos y las finanzas cotidianas. Los nuevos programas como BofA Rewards y PNC TotalRewards combinan bonificaciones de recompensas de tarjetas de crédito, tasas de ahorro más altas y beneficios basados en la relación para crear un valor holístico que refuerza el estatus de cuenta principal. El modelo escalonado de PNC, con un lanzamiento nacional en 2026, demuestra la escala de los beneficios vinculados a la relación, donde la inscripción es automática según los saldos y los beneficios se extienden desde los préstamos hasta los niveles de servicio, fortaleciendo así la retención y la venta cruzada. La fidelización vinculada a pagos también se está extendiendo a los ecosistemas de socios a medida que las instituciones financieras impulsan la participación de marca compartida y las recompensas financiadas por comerciantes en fitness, comercio minorista y viajes. Esta evolución refuerza la industria de fidelización de clientes de nueva generación a medida que los pagos, los medios de comercio y la identidad convergen para la activación omnicanal.

Por Canal de Participación: Las Aplicaciones Móviles Dominan; Los Canales Sociales y de Mensajería Crecen con Rapidez

Las Aplicaciones Móviles mantuvieron una participación del 43,44% en 2025, lo que refleja la preferencia del cliente por experiencias unificadas que integran la acumulación, el canje y la asistencia en una sola interfaz a través de los recorridos de web a aplicación. Muchos programas utilizan pases nativos de billetera como canal auxiliar para reducir la fricción de descarga, mejorar la visibilidad de las notificaciones y ofrecer inscripciones y saldos a una audiencia más amplia. Dado que las API de billetera aplican límites de velocidad por segundo, los operadores diseñan flujos de eventos que ponen en cola o agrupan las actualizaciones de menor prioridad para preservar la capacidad de respuesta durante los picos, lo que estabiliza la confianza de los miembros durante las campañas de alto tráfico. En todo el mercado de fidelización de clientes de nueva generación, las estrategias de aplicación y billetera se complementan entre sí para ampliar el alcance y garantizar la ejecución de ofertas en tiempo real que satisfaga las expectativas del cliente en el momento del pago y en los canales digitales. Este enfoque híbrido apoya un canje predecible, una mayor conversión y una satisfacción duradera de los miembros.

Se proyecta que los Canales Sociales o de Mensajería crezcan más rápido a una CAGR del 16,33% hasta 2031, y se proyecta que el tamaño del mercado de fidelización de clientes de nueva generación para este canal se expanda a ese ritmo, ya que las interfaces conversacionales ayudan a los miembros a obtener saldos, recordatorios e incentivos sin cambiar de contexto. Los equipos están integrando la fidelización en los flujos de trabajo de mensajería para mostrar beneficios oportunos y con conciencia de ubicación, y coordinar con el correo electrónico y las notificaciones push respetando los controles de consentimiento y frecuencia. A nivel de tienda, el personal puede reconocer a los miembros mediante número de teléfono, código QR o validación de pase de billetera, lo que reduce la fricción de inscripción y apoya el servicio a la velocidad de la fila durante los períodos de mayor actividad. A medida que estos canales maduran, las marcas están cerrando el ciclo desde la conversación hasta la conversión con verificaciones de elegibilidad en tiempo real y aplicación automática de recompensas que son más fáciles de adoptar tanto para las PyMEs como para las empresas. El impacto acumulado fortalece el mercado de fidelización de clientes de nueva generación al equilibrar la diversidad de canales con una identidad consistente y el cumplimiento rápido de ofertas.

Análisis Geográfico

América del Norte mantuvo el 37,35% de la participación del mercado de fidelización de clientes de nueva generación en 2025, respaldada por una alta adopción digital, madurez omnicanal y un conjunto en expansión de herramientas de orquestación de fidelización con IA como prioridad. Las plataformas en 2026 están lanzando agentes integrados que analizan señales, identifican riesgos y recomiendan acciones de retención para mejorar la velocidad y precisión de la personalización. Los nuevos programas bancarios amplían la elegibilidad y unifican los beneficios en tarjetas, depósitos, ahorros y préstamos, fortaleciendo la primacía del cliente y subrayando el papel de la fidelización en la profundidad de la relación financiera. El enfoque de lanzamiento nacional de PNC muestra cómo las métricas de relación desencadenan la clasificación automática por niveles y la diferenciación del servicio que se escala en todos los mercados. Los operadores norteamericanos también están apostando por los canales nativos de billetera para ofrecer inscripción y canje sin aplicación con notificaciones gobernadas por políticas que llegan a los miembros de manera confiable a escala. Las coaliciones y los programas vinculados se están expandiendo en Canadá, donde las asociaciones de la industria destacan las ventajas del intercambio de valor entre marcas para la consolidación de frecuencia y gasto.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 11,64% hasta 2031, lo que refleja la adopción con prioridad móvil y una base sólida para la fidelización vinculada a superaplicaciones y billeteras. Las alianzas de servicios financieros y viajes están conectando bancos y hospitalidad para habilitar la acumulación y el canje dual que se adapta a los corredores de viajes frecuentes en las principales ciudades. A medida que los socios bancarios amplían la relevancia del programa hacia el gasto cotidiano, las redes de hospitalidad obtienen más oportunidades en la parte superior del embudo, mientras que los emisores de tarjetas profundizan la participación a través de recompensas de estilo de vida. Los pases de billetera y los métodos de validación ligeros son muy adecuados para la densidad urbana y la complejidad de la red de tiendas, lo que permite un reconocimiento consistente y un canje más rápido sin requerir instalaciones de aplicaciones. Esta base apoya el mercado de fidelización de clientes de nueva generación a medida que las marcas de APAC equilibran el crecimiento con el cumplimiento y amplían los modelos de participación entre comerciantes.

Europa combina capacidades analíticas avanzadas con una gobernanza de consentimiento de alto estándar, recompensando el intercambio de valor transparente y una mayor participación de los miembros. Los programas minoristas se están asociando con herramientas de orquestación con IA como prioridad para profundizar la personalización para decenas de millones de hogares y acelerar la experimentación con contenido y ofertas a escala. La tecnología nativa de billetera continúa mejorando la experiencia en tienda al reducir la fricción y habilitar la inscripción rápida y las actualizaciones de saldo. Sin embargo, requiere atención a los límites de la plataforma y las pautas de imagen para proteger el rendimiento durante el uso máximo. En Oriente Medio y África, las nuevas asociaciones de hospitalidad con los principales bancos permiten la conversión de puntos y amplían las opciones de canje que resuenan con los patrones regionales de viajes y comercio minorista. A medida que estas regiones amplían los pagos digitales y unifican la identidad en todos los canales, el mercado de fidelización de clientes de nueva generación construye una base diversificada para programas omnicanal que son flexibles, conformes y escalables.

Panorama Competitivo

El mercado de fidelización de clientes de nueva generación muestra una concentración moderada con una rivalidad que se intensifica entre las suites empresariales de experiencia del cliente, las plataformas de fidelización especializadas y los proveedores de SaaS orientados a las PyMEs. Las suites empresariales de experiencia del cliente ahora integran la orquestación de fidelización en las plataformas de recorrido del cliente, equipando a las marcas con agentes que analizan señales y proponen acciones de retención para acelerar los resultados medibles. Los proveedores especializados continúan diferenciándose a través de arquitecturas componibles con prioridad en API que se conectan a plataformas de datos de clientes en tiempo real y puntos de venta para incentivos instantáneos y gobernanza granular. Las plataformas orientadas a las PyMEs enfatizan la velocidad de obtención de valor con pases nativos de billetera, validación de recibos e integraciones de canales de mensajería que reducen el esfuerzo de ingeniería y aceleran la implementación. Esta estratificación subraya el cambio estratégico de las promociones puntuales hacia activos de datos unificados que informan el merchandising, las finanzas y las operaciones.

Los patrones de estrategia destacan tres vectores. Primero, la habilitación de IA está pasando del análisis a la orquestación, con agentes integrados, presentación de información y constructores de ofertas en tiempo real que ahora se envían en plataformas de producción para escalar las experiencias individuales. Segundo, los ecosistemas de coalición y socios están ganando impulso a medida que los programas entre marcas extienden la relevancia hacia las categorías cotidianas y vinculan monedas entre aerolíneas, combustible, comercio minorista y hospitalidad. Tercero, la participación nativa de billetera se está convirtiendo en un complemento duradero de las aplicaciones y la web, añadiendo superficies siempre activas con una gobernanza de plataforma clara para la velocidad y la confiabilidad en el momento del pago. En conjunto, estos movimientos refuerzan el mercado de fidelización de clientes de nueva generación como un punto de convergencia para la identidad, los pagos y la lógica de ofertas con atribución de ciclo cerrado.

Los disruptores y los actores establecidos por igual están compitiendo para operacionalizar la componibilidad. Los motores de incentivos en tiempo real se están integrando directamente con las plataformas de recorrido del cliente y las plataformas de datos de clientes, lo que permite recompensas desencadenadas por eventos y consistencia omnicanal con gobernanza centralizada. Las funciones de escaneo y carga de recibos están democratizando las recompensas a nivel de SKU para las marcas que no son propietarias del punto de venta, lo que amplía el alcance de la fidelización a sectores que venden a través de minoristas de terceros. Los especialistas en marketing también están conectando la fidelización y las recompensas financiadas por comerciantes en capas de inteligencia unificadas que monetizan el gasto fuera de la plataforma y amplían los incentivos financiados sin descontar el margen. A medida que estos elementos maduran, el mercado de fidelización de clientes de nueva generación alinea la inversión tecnológica con resultados medibles y operaciones de cumplimiento por diseño.

Líderes de la Industria de Fidelización de Clientes de Nueva Generación

Salesforce Inc.

Oracle Corp. (CrowdTwist)

Comarch SA

Capillary Technologies

Epsilon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Adobe lanzó Adobe Journey Optimizer Loyalty, una aplicación de orquestación de fidelización con IA como prioridad que transforma los programas de fidelización estáticos en sistemas vivos con información impulsada por agentes, datos unificados y activación multicanal.

- Abril de 2026: Tesco y Adobe establecieron una asociación estratégica de IA para personalizar experiencias y recompensar la fidelización de más de 24 millones de hogares con tarjeta Clubcard, incluido un laboratorio de innovación para la experimentación a escala.

- Abril de 2026: WestJet y Petro-Canada anunciaron una asociación de fidelización que permite cuentas vinculadas para la acumulación y el canje entre programas en las categorías de viajes y combustible.

- Marzo de 2026: PAR Technology lanzó PAR Retail Drive AI, una capa de inteligencia para minoristas de conveniencia y combustible que aporta información en tiempo real, automatización agéntica y planificación de estrategia multiagente.

Alcance del Informe Global del Mercado de Fidelización de Clientes de Nueva Generación

El Mercado de Fidelización de Clientes de Nueva Generación se refiere a la industria de soluciones avanzadas de fidelización que utilizan plataformas digitales, análisis de datos, IA, personalización y programas de recompensas omnicanal para ayudar a las empresas a aumentar la retención de clientes, la participación y el valor de vida del cliente.

El Informe del Mercado de Fidelización de Clientes de Nueva Generación está Segmentado por Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, BFSI, Viajes y Hospitalidad, Telecomunicaciones, Salud, Medios y Entretenimiento, Energía y Servicios Públicos, FMCG y CPG), Canal de Participación (Aplicación Móvil, Web y Correo Electrónico, Punto de Venta, Social y Mensajería), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Viajes y Hospitalidad |

| Telecomunicaciones |

| Salud |

| Medios y Entretenimiento |

| Energía y Servicios Públicos |

| FMCG y CPG |

| Aplicación Móvil |

| Web y Correo Electrónico |

| Punto de Venta (POS) |

| Social y Mensajería |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PyMEs) | ||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| BFSI | ||

| Viajes y Hospitalidad | ||

| Telecomunicaciones | ||

| Salud | ||

| Medios y Entretenimiento | ||

| Energía y Servicios Públicos | ||

| FMCG y CPG | ||

| Por Canal de Participación | Aplicación Móvil | |

| Web y Correo Electrónico | ||

| Punto de Venta (POS) | ||

| Social y Mensajería | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de fidelización de clientes de nueva generación?

El tamaño del mercado de fidelización de clientes de nueva generación fue de USD 12,32 mil millones en 2025 y se proyecta que alcance USD 24,80 mil millones en 2031 a una CAGR del 12,37% durante 2026-2031.

¿Qué canales de participación están liderando y creciendo más rápido en este espacio?

Las Aplicaciones Móviles lideraron con una participación del 43,44% en 2025, mientras que se proyecta que los Canales Sociales o de Mensajería crezcan más rápido a una CAGR del 16,33% hasta 2031.

¿Qué segmentos de clientes son más influyentes por tamaño de empresa?

El comercio minorista y el comercio electrónico mantuvieron una participación del 31,38% en 2025, mientras que se proyecta que BFSI registre el crecimiento más rápido a una CAGR del 22,35% hasta 2031 sobre la base de programas liderados por relaciones y vinculados a pagos.

¿Qué región lidera y cuál está escalando más rápido?

América del Norte lideró con una participación del 37,35% en 2025, y se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 11,64% hasta 2031.

¿Qué capacidades están diferenciando a las plataformas en 2026?

La orquestación con IA como prioridad, la participación nativa de billetera y las integraciones componibles con plataformas de datos de clientes y puntos de venta para incentivos en tiempo real son los diferenciadores más claros que se envían en plataformas de producción.

Última actualización de la página el: