Tamaño y Participación del Mercado de Plataformas de Datos de Clientes de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

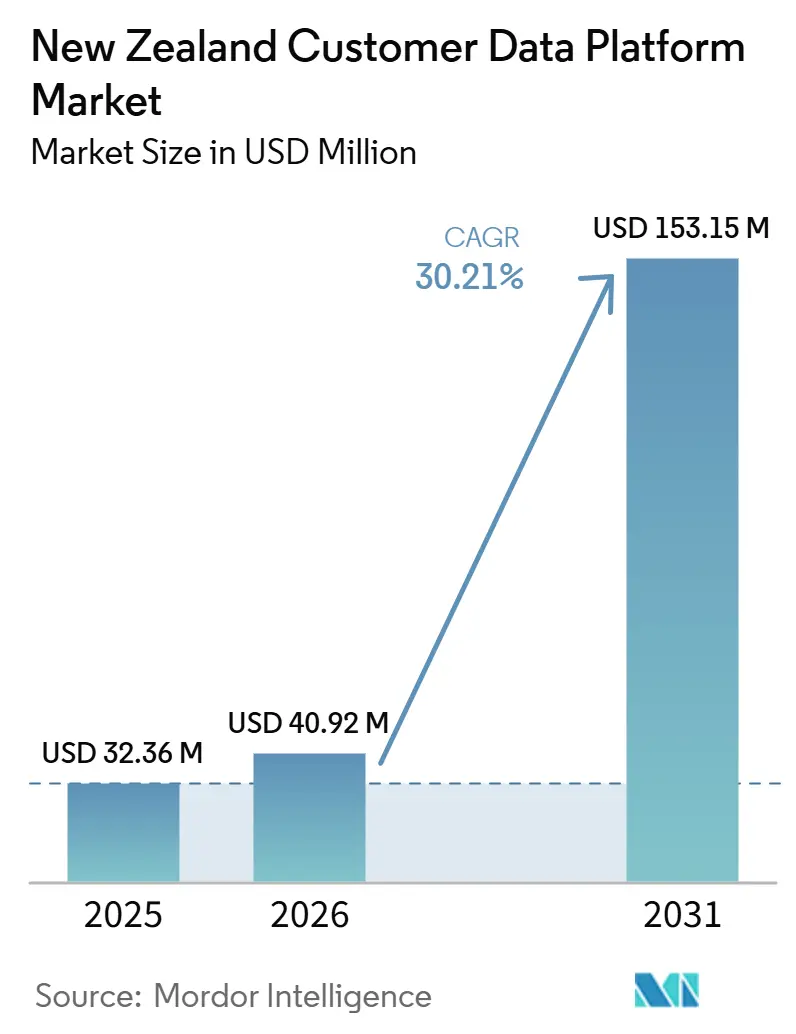

| Tamaño del mercado en el año base (2025) | 32.36 Millones de dólares |

| Tamaño del Mercado (2026) | 40.92 Millones de dólares |

| Tamaño del Mercado (2031) | 153.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Datos de Clientes de Nueva Zelanda por Mordor Intelligence

El tamaño del mercado de plataformas de datos de clientes de Nueva Zelanda fue valorado en 32,36 millones USD en 2025 y se prevé que alcance los 153,15 millones USD en 2031, creciendo a una CAGR del 30,21% entre 2026 y 2031. El mercado de plataformas de datos de clientes de Nueva Zelanda se está expandiendo a medida que las empresas abandonan los registros fragmentados y avanzan hacia perfiles de clientes unificados y conscientes del consentimiento que pueden respaldar la activación en flujos de trabajo de marketing, servicio y análisis. El cambio regulatorio también está aumentando la importancia de la gestión de datos de clientes interoperable y trazable, especialmente en sectores donde el intercambio de datos, el manejo del consentimiento y la preparación para auditorías ahora afectan las decisiones de adquisición. La demanda se ve respaldada además por la concentrada base de comercio minorista, medios y servicios financieros del país, donde un número menor de grandes tenedores de datos pueden avanzar más rápido en colaboración, medición y coincidencia de identidades una vez que la plataforma adecuada está en funcionamiento. La competencia entre proveedores está siendo moldeada cada vez más por la funcionalidad de inteligencia artificial, la compatibilidad con la nube y la capacidad de trabajar en entornos de almacén, aplicaciones y canales sin añadir una duplicación o sobrecarga de gobernanza excesiva. Esto deja la mayor oportunidad en soluciones que simplifican la activación, reducen la fricción de integración y ayudan tanto a grandes empresas como a firmas más pequeñas a convertir los datos brutos de clientes en uso comercial medible.

Conclusiones Clave del Informe

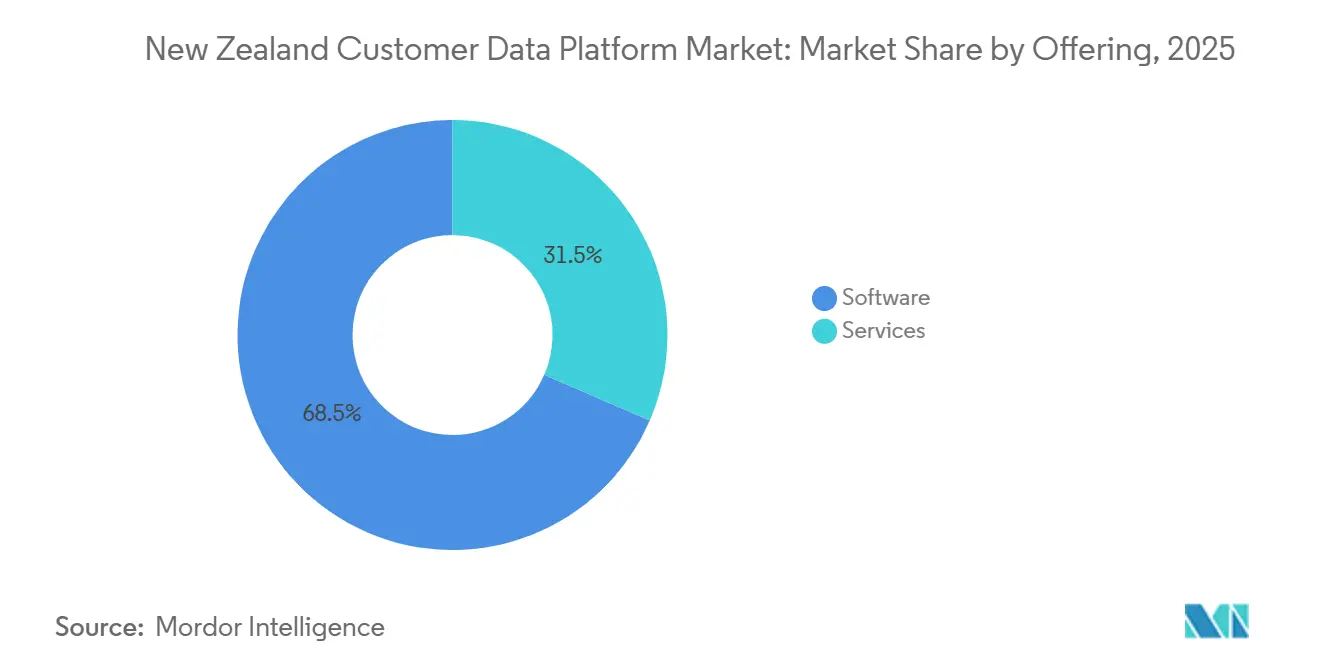

- Por oferta, el software representó el 68,49% de la participación del mercado de plataformas de datos de clientes de Nueva Zelanda en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 33,09% hasta 2031.

- Por modo de implementación, la nube representó el 71,22% de la participación del mercado de plataformas de datos de clientes de Nueva Zelanda en 2025 y se proyecta que se expanda a una CAGR del 32,40% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 70,14% de la participación del mercado de plataformas de datos de clientes de Nueva Zelanda en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 32,76% hasta 2031.

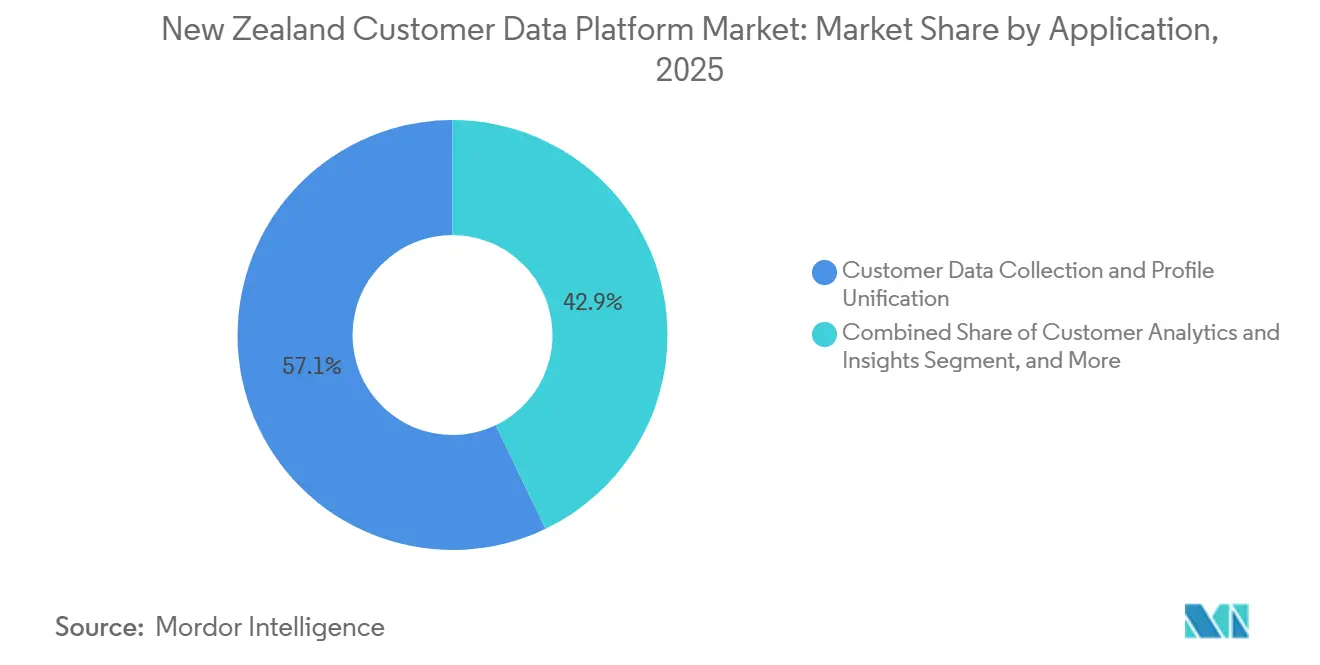

- Por aplicación, la recopilación de datos de clientes y la unificación de perfiles representaron el 57,12% de la participación del mercado en 2025, mientras que se proyecta que la segmentación de audiencias y la personalización se expandan a una CAGR del 31,98% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 28,44% de la participación del mercado de plataformas de datos de clientes de Nueva Zelanda en 2025, mientras que se proyecta que la banca, los servicios financieros y los seguros crezcan a una CAGR del 31,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plataformas de Datos de Clientes de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad de Perfiles de Clientes Unificados | +7.5% | Nacional, con ganancias tempranas en los centros empresariales de Auckland y Wellington | Corto plazo (≤ 2 años) |

| Creciente Demanda de Experiencias de Cliente Personalizadas | +6.8% | Nacional, más fuerte en Auckland y Hamilton con alta densidad minorista | Corto plazo (≤ 2 años) |

| Aceleración de las Estrategias de Datos de Primera Parte | +5.2% | Nacional, con efecto secundario de la región APAC derivado de implementaciones conjuntas de plataformas de datos de clientes en Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Activación de Clientes Habilitada por Inteligencia Artificial y Aprendizaje Automático | +4.5% | Nacional, con ganancias de adopción temprana en BFSI y telecomunicaciones | Mediano plazo (2-4 años) |

| Activación de Datos Nativa en Almacén y Adopción de ETL Inverso | +3.2% | Nacional, liderado por la base de usuarios de Snowflake y Databricks | Mediano plazo (2-4 años) |

| Resolución de Identidad en Tiempo Real para un Compromiso Permanente | +2.8% | Nacional, enfocado en sectores de comercio minorista omnicanal y medios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Perfiles de Clientes Unificados

El mercado de plataformas de datos de clientes de Nueva Zelanda está siendo impulsado, en primer lugar, por la simple necesidad de consolidar registros de clientes dispersos en un único perfil utilizable a través de tiendas, aplicaciones, recorridos web, sistemas de fidelización y canales de servicio. Muchas empresas ya recopilan suficientes datos para personalizar la comunicación, pero los sistemas desconectados aún les impiden reconocer al mismo cliente en distintas unidades de negocio y puntos de contacto. Motorcorp Distributors Limited utilizó Salesforce Data Cloud para unificar datos de clientes y vehículos provenientes de múltiples sistemas globales y locales, demostrando que incluso un caso de negocio enfocado puede depender de la vinculación de perfiles antes de que comience la activación posterior. El valor comercial de un perfil unificado también aumenta porque las reglas de segmentación, medición, atribución y supresión funcionan de manera más efectiva una vez que el perfil es estable y está actualizado. El lanzamiento en enero de 2026 del Agente de Datos de Clientes de Amperity también reflejó este cambio desde el almacenamiento pasivo de datos hacia el uso activo de datos con identidad resuelta en segmentos y recorridos en vivo. A medida que más empresas en el mercado de plataformas de datos de clientes de Nueva Zelanda traten la calidad del perfil como una base y no como una característica, es probable que los proveedores con una resolución de identidad más sólida y flujos de trabajo de activación más limpios sigan ganando atención.

Creciente Demanda de Experiencias de Cliente Personalizadas

El mercado de plataformas de datos de clientes de Nueva Zelanda también se beneficia de la necesidad de personalizar las interacciones con los clientes en canales digitales y asistidos sin perder velocidad ni consistencia. La personalización ya no se limita a los mensajes de campaña, ya que las empresas ahora buscan ofertas en tiempo real, indicaciones de servicio, acciones de retención y decisiones de recorrido que respondan al comportamiento actual. Spark New Zealand utilizó la plataforma de datos de clientes en tiempo real de Tealium con su motor de decisiones de inteligencia artificial Kapello para activar datos de primera parte en los puntos de contacto con los clientes, demostrando cómo el valor de la plataforma de datos de clientes depende cada vez más de la ejecución y no solo del almacenamiento. Esta demanda es especialmente relevante en el comercio minorista, las telecomunicaciones y la banca, donde los productos son fáciles de comparar y la calidad de la experiencia a menudo determina la conversión y la retención más que las diferencias de producto. La investigación minorista publicada en 2025 también mostr que la personalización seguía siendo una prioridad importante para las marcas, incluso cuando la ejecución se rezagaba debido a sistemas fragmentados y proliferación de herramientas. Esa brecha continúa favoreciendo a las plataformas en el mercado de plataformas de datos de clientes de Nueva Zelanda que pueden conectar datos, inteligencia y activación dentro de una única capa operativa.

Aceleración de las Estrategias de Datos de Primera Parte

El mercado de plataformas de datos de clientes de Nueva Zelanda está ganando respaldo del cambio más amplio hacia la propiedad de datos de primera parte, a medida que los identificadores de terceros pierden fiabilidad y la tolerancia regulatoria se endurece. Este cambio es importante porque las empresas ya no pueden tratar la estrategia de datos de clientes únicamente como un asunto de medios, dado que la identidad, el consentimiento y la activación ahora se sitúan más cerca de la infraestructura operativa central. Adobe lanzó Real-Time CDP Collaboration en Australia y Nueva Zelanda en mayo de 2025 para ayudar a marcas y editores a colaborar en audiencias de primera parte sin exponer los datos subyacentes de los clientes, demostrando el avance de la región hacia la coincidencia de audiencias basada en el consentimiento. IAB Nueva Zelanda también destacó el creciente atractivo de los modelos de plataformas de datos de clientes componibles, lo que refleja un esfuerzo más amplio por mantener los activos de primera parte bajo control empresarial mientras se sigue habilitando la activación posterior. A medida que este modelo se extiende, es probable que el mercado de plataformas de datos de clientes de Nueva Zelanda recompense a los proveedores que ayuden a las empresas a activar datos propios en casos de uso de medios, fidelización, análisis e inteligencia artificial sin obligarlas a estructuras de plataforma rígidas. El resultado práctico es que las empresas que retrasaron la inversión en datos de primera parte ahora enfrentan un costo de recuperación mayor que aquellas que ya construyeron registros con consentimiento estable y lógica de perfil reutilizable.

Activación de Clientes Habilitada por Inteligencia Artificial y Aprendizaje Automático

La inteligencia artificial y el aprendizaje automático también están dando forma al mercado de plataformas de datos de clientes de Nueva Zelanda a medida que las plataformas de datos de clientes pasan de la unificación de registros a la toma de decisiones en vivo y el soporte de la siguiente mejor acción. Este cambio es importante porque las empresas quieren que los sistemas de datos de clientes hagan más que organizar datos; quieren que esos sistemas recomienden acciones y desencadenen respuestas mientras la interacción sigue siendo relevante. El reconocimiento de Westpac New Zealand por su uso de la Plataforma FICO reflejó el trabajo en hiperpersonalización y compromiso omnicanal, demostrando que la toma de decisiones liderada por inteligencia artificial ya se ha trasladado a casos de uso reales de servicios financieros en el país.[1]FICO Marketplace, "Westpac NZ impulsa la hiperpersonalización con la Plataforma FICO", FICO Marketplace, marketplace.fico.com La colaboración de ANZ Bank con Bud Financial, respaldada por la tecnología de inteligencia artificial de Nvidia, también apuntó a una creciente demanda de análisis en lenguaje natural y una segmentación de clientes más avanzada en las operaciones bancarias de Australia y Nueva Zelanda. La inteligencia artificial generativa también está reduciendo la fricción de implementación porque las tareas de codificación y orquestación ahora pueden gestionarse más rápidamente dentro de entornos componibles. Esa combinación de mejor toma de decisiones y menor esfuerzo de construcción está ampliando la oportunidad direccionable en el mercado de plataformas de datos de clientes de Nueva Zelanda más allá de los primeros adoptantes de grandes empresas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Privacidad de Datos y la Gestión del Consentimiento | -3.5% | Nacional, con mayor sensibilidad en servicios financieros y atención médica | Corto plazo (≤ 2 años) |

| Carga de Integración entre Sistemas Heredados y en la Nube | -2.8% | Nacional, aguda para empresas con infraestructura ERP y CRM previa a la nube | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Ingeniería y Activación de Datos de Clientes | -2.2% | Nacional, más aguda en ciudades secundarias y el segmento de pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Escrutinio Presupuestario para la Consolidación de la Pila de Tecnología de Marketing con Múltiples Herramientas | -1.8% | Nacional, más pronunciado en los sectores minorista y de medios bajo presión de márgenes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Privacidad de Datos y la Gestión del Consentimiento

El mercado de plataformas de datos de clientes de Nueva Zelanda enfrenta un freno real derivado de los requisitos de privacidad y consentimiento que están ralentizando la implementación, haciéndola más costosa y más dependiente del diseño de gobernanza. La Ley de Datos de Clientes y Productos de 2025 elevó las apuestas de cumplimiento para los usuarios regulados al crear exposición civil y penal en torno a las obligaciones de derechos de datos del consumidor, incluidas sanciones por infracciones graves cometidas por personas jurídicas. La Ley de Enmienda de Privacidad de 2025 también introdujo el IPP 3A, vigente desde el 1 de mayo de 2026, que exige a las organizaciones notificar a las personas cuando su información se recopila indirectamente de fuentes de terceros. Esto afecta directamente a los usuarios de plataformas de datos de clientes porque las reglas de supresión, los centros de preferencias, la lógica de ingesta y los controles de activación posterior deben reflejar esas obligaciones. La guía de cumplimiento de ASI para 2026 sobre el IPP 3A también subrayó la carga operativa que estos requisitos imponen a los equipos de tecnología de la información y datos. Como resultado, los compradores en el mercado de plataformas de datos de clientes de Nueva Zelanda están otorgando mayor importancia a la auditabilidad y el manejo del consentimiento, incluso cuando esas capacidades prolongan los ciclos de selección e implementación.

Carga de Integración entre Sistemas Heredados y en la Nube

El mercado de plataformas de datos de clientes de Nueva Zelanda también enfrenta un ritmo de adopción más lento donde las empresas aún operan entornos híbridos que combinan sistemas centrales más antiguos con herramientas de compromiso en la nube más recientes. El problema no es solo la conectividad técnica, ya que las empresas también deben decidir qué fuente es la autorizada, cómo se resuelven los conflictos y cuánta latencia es aceptable antes de que los datos sean menos útiles para la activación. El trabajo de JB Hi-Fi con Amperity destacó el desafío de identificar de manera consistente a los clientes en canales, hogares y datos personales cambiantes, un problema que a menudo requiere una ingeniería más profunda de lo que los compradores esperan al inicio de un proyecto. Esta carga es mayor en sectores que aún utilizan sistemas ERP y CRM previos a la nube o tienen patrimonios de datos altamente controlados. El lanzamiento de CloudStream de Tealium en junio de 2025, construido en torno a la orquestación de copia cero, reflejó la necesidad del mercado de simplificar el movimiento de datos y reducir la duplicación en entornos complejos. Hasta que la migración a la nube se profundice, la complejidad de implementación seguirá siendo un lastre significativo en algunas partes del mercado de plataformas de datos de clientes de Nueva Zelanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Lidera mientras los Servicios Escalan para la Complejidad de Integración

El software representó el 68,49% de la participación del mercado de plataformas de datos de clientes de Nueva Zelanda en 2025, lo que muestra que los compradores aún prefieren plataformas empaquetadas para la resolución de identidades, la segmentación, la orquestación y la generación de informes. Esa preferencia refleja la necesidad de una implementación más rápida, una licencia predecible y una conectividad directa con las herramientas de marketing, comercio, análisis y servicio que ya utilizan los equipos empresariales. En la industria de plataformas de datos de clientes de Nueva Zelanda, el software también se beneficia del hecho de que muchos compradores quieren un sistema operativo en lugar de un entorno construido a medida que dependa de escaso talento interno de ingeniería. La fortaleza del segmento de software también se alinea con el creciente uso del país de infraestructura de datos en la nube y aplicaciones de software como servicio en entornos de comercio minorista, telecomunicaciones y servicios financieros. Los proveedores en este segmento compiten en usabilidad, inteligencia artificial integrada, controles de gobernanza de datos y soporte para modelos de implementación tanto empaquetados como componibles.

Se proyecta que el tamaño del mercado de plataformas de datos de clientes de Nueva Zelanda para los servicios se expanda a una CAGR del 33,09% entre 2026 y 2031, a medida que las empresas buscan ayuda con la implementación, la lógica de identidad, el diseño de integración, los controles de consentimiento y la optimización continua. Se proyecta que los servicios crezcan, lo que indica que adquirir la plataforma es solo parte del trabajo. Las necesidades de servicios gestionados están creciendo porque muchas implementaciones ahora conectan múltiples fuentes de datos, múltiples canales de activación y múltiples equipos que no siempre comparten los mismos estándares operativos. Esto aumenta la influencia de los socios y especialistas locales, especialmente cuando los compradores necesitan conectar plataformas globales con estructuras de datos regionales o tienen capacidad interna limitada. Con el tiempo, es probable que la relación entre software y servicios siga siendo complementaria, con el software impulsando la base instalada y los servicios impulsando el tiempo de obtención de valor, la profundidad de adopción y la confianza en la renovación.

Por Modo de Implementación: La Nube Domina mientras las Configuraciones Híbridas Abordan las Brechas de Gobernanza

La nube capturó el 71,22% del mercado en 2025 y se proyecta que crezca a una CAGR del 32,40% hasta 2031, convirtiéndose en el centro claro de la actividad de implementación actual. El mercado de plataformas de datos de clientes de Nueva Zelanda favorece las arquitecturas en la nube porque permiten la transmisión en tiempo real, la escala elástica, la integración basada en interfaces de programación de aplicaciones y la activación multicanal con menor fricción operativa. La implementación en la nube también se alinea con las expectativas de los compradores de actualizaciones más rápidas, menor carga de gestión de infraestructura y una integración más sólida con los ecosistemas de almacén, comercio y campaña. Esta estructura respalda el cambio más amplio hacia operaciones de datos de clientes impulsadas por eventos, donde la actualización de perfiles, la segmentación y la activación deben ocurrir de forma continua en lugar de por lotes. La fortaleza del segmento también refleja la realidad práctica de que muchos proveedores líderes ahora desarrollan sus capacidades más recientes de inteligencia artificial y orquestación primero en entornos basados en la nube.

La implementación local sigue siendo importante en el gobierno, la atención médica y otros entornos controlados donde el ritmo de migración es más lento y las reglas de gobernanza siguen siendo más estrictas. Los modelos híbridos están surgiendo, por tanto, como un camino intermedio práctico, que permite a las empresas mantener controles de datos sensibles mientras aprovechan los recursos en la nube para el procesamiento de identidades, la orquestación y la activación. La implementación de Snowflake AI Data Cloud de Mitre 10 Nueva Zelanda para la personalización y la optimización de precios ilustró cómo las empresas pueden modernizar el uso de datos de clientes sin abandonar la disciplina de gobernanza. El lanzamiento de CloudStream de Tealium también mostró cómo los proveedores se están adaptando a esta demanda al habilitar la orquestación de copia cero en entornos distribuidos. Como resultado, la nube sigue siendo dominante, pero es probable que la arquitectura híbrida siga siendo importante para los compradores que desean flexibilidad sin comprometer la gobernanza.

Por Tamaño de Organización: Las Grandes Empresas Anclan la Demanda mientras las Pequeñas y Medianas Empresas Ganan Impulso

Las grandes empresas representaron el 70,14% del mercado de plataformas de datos de clientes de Nueva Zelanda en 2025, respaldadas por la escala y la complejidad de sus entornos de datos de clientes. Estas organizaciones generan mayores volúmenes de interacción y enfrentan un mayor riesgo de ingresos derivado de una resolución de identidad deficiente, una personalización débil y un servicio multicanal inconsistente. También cuentan con presupuestos más amplios, estructuras de gobernanza de datos más formales e incentivos más sólidos para conectar los datos de clientes entre los equipos de marketing, servicio, comercio y análisis. Esto las convierte en los primeros adoptantes naturales de plataformas de datos de clientes de nivel empresarial, especialmente en el comercio minorista, las telecomunicaciones, los medios y los servicios financieros. En la industria de plataformas de datos de clientes de Nueva Zelanda, las cuentas grandes también tienden a dar forma a las hojas de ruta de los proveedores porque exigen controles más profundos, mayor interoperabilidad y un soporte más amplio en múltiples casos de uso.

Se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 32,76% hasta 2031, convirtiéndolas en el segmento organizacional de más rápido crecimiento. El crecimiento en este nivel está siendo respaldado por productos modulares, incorporación simplificada e integraciones nativas de comercio que reducen el esfuerzo de implementación. Los proveedores que pueden empaquetar la segmentación, la automatización y el manejo de datos de primera parte en flujos de trabajo más ligeros están mejor posicionados para ir más allá del núcleo empresarial. El énfasis de Klaviyo en febrero de 2026 en la Plataforma de Datos Klaviyo y su sólido crecimiento de ingresos en el primer trimestre de 2026 reflejaron la tracción comercial de las herramientas de datos y activación de clientes orientadas a las pequeñas y medianas empresas. La implicación para el mercado de plataformas de datos de clientes de Nueva Zelanda es que el crecimiento futuro del volumen provendrá cada vez más de compradores que necesitan una implementación más sencilla y una activación más rápida, en lugar de aquellos que persiguen grandes construcciones personalizadas.

Por Aplicación: La Unificación de Datos Mantiene la Base mientras la Personalización Impulsa el Crecimiento

La recopilación de datos de clientes y la unificación de perfiles representaron el 57,12% del segmento de aplicaciones en 2025, confirmando que la mayoría de las implementaciones aún comienzan con la necesidad de consolidar registros fragmentados en un entorno único y gobernado. Esta aplicación sigue siendo fundamental porque cada caso de uso posterior depende de una coincidencia de identidad precisa, registros estables y una linaje de datos más claro. Para muchas organizaciones, la primera ganancia comercial de una plataforma de datos de clientes no proviene solo de la automatización, sino de reducir la duplicación, mejorar la confianza en los registros y crear una vista de cliente consistente en todos los equipos. El mercado de plataformas de datos de clientes de Nueva Zelanda, por tanto, sigue dependiendo en gran medida de la unificación como punto de entrada, incluso a medida que los casos de uso más avanzados ganan presupuesto. Este patrón también explica por qué los proveedores continúan invirtiendo en resolución de identidades, flexibilidad de ingesta y gobernanza de perfiles en lugar de centrarse únicamente en las características de activación posterior.

Se proyecta que la segmentación de audiencias y la personalización crezcan a una CAGR del 31,98% hasta 2031, convirtiéndolas en las áreas de aplicación de más rápido movimiento. Una vez que las empresas estabilizan su capa de datos, generalmente desplazan su atención hacia usos orientados a los ingresos, como el compromiso dirigido, el refinamiento del recorrido del cliente y la toma de decisiones basada en el comportamiento reciente. El uso de Tealium con Kapello AI por parte de Spark New Zealand mostró cómo una capa de datos de clientes en tiempo real puede respaldar la activación continua en lugar de informes estáticos.[2]Tealium, "Cómo Spark New Zealand escaló la personalización en tiempo real con Tealium y Kapello", Tealium, tealium.com La gestión del consentimiento y las preferencias también se está convirtiendo en una necesidad de aplicación más visible a medida que las obligaciones de privacidad se extienden más allá del almacenamiento hacia la notificación, la supresión y la ejecución a nivel de canal. El resultado es que el mercado de plataformas de datos de clientes de Nueva Zelanda está avanzando de manera constante desde la agregación básica hacia casos de uso operativos que requieren velocidad, soporte de inteligencia artificial y una coordinación más sólida entre los sistemas de datos y de compromiso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Minorista Lidera Hoy mientras el BFSI Marca el Ritmo hacia Adelante

El comercio minorista y el comercio electrónico representaron el 28,44% del mercado de plataformas de datos de clientes de Nueva Zelanda en 2025, convirtiendo al sector en el mayor adoptante actual. El liderazgo del sector refleja su necesidad diaria de conectar datos de navegación, compra, fidelización, cumplimiento y servicio mientras responde rápidamente a los cambios en los precios y las expectativas de los clientes. Los compradores del sector minorista también tienden a sentir el impacto de una resolución de identidad débil más rápidamente porque incluso pequeñas interrupciones en la personalización o la atribución pueden afectar las tasas de compra repetida y el rendimiento de los márgenes. El trabajo de Mitre 10 Nueva Zelanda con Snowflake en personalización y optimización de precios mostró cómo los minoristas de la región están utilizando entornos de datos gobernados para respaldar las decisiones orientadas al cliente. Los usuarios de medios, telecomunicaciones, atención médica, industria y gobierno también siguen siendo importantes, pero el comercio minorista continúa proporcionando un caso comercial claro para perfiles unificados y listos para la acción.

Se proyecta que la banca, los servicios financieros y los seguros se expandan a una CAGR del 31,67% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento. Este crecimiento refleja la superposición entre la presión de cumplimiento, los requisitos de confianza del cliente, la sensibilidad al fraude y la necesidad de interacciones digitales más relevantes en todos los canales. El uso de la Plataforma FICO por parte de Westpac New Zealand para la hiperpersonalización y el compromiso omnicanal mostró cómo los bancos están utilizando entornos de toma de decisiones gobernados para respaldar mejoras orientadas al cliente. El trabajo de ANZ Bank con Bud Financial y Nvidia AI también apuntó a un cambio más amplio hacia la segmentación liderada por análisis y los conocimientos de clientes en lenguaje natural en las operaciones bancarias regionales. En el mercado de plataformas de datos de clientes de Nueva Zelanda, el BFSI está, por tanto, yendo más allá del control de datos de back-office y utilizando las capacidades de la plataforma de datos de clientes de manera más directa como palanca de crecimiento, servicio y confianza.

Análisis Geográfico

El mercado de plataformas de datos de clientes de Nueva Zelanda está geográficamente concentrado en Auckland y Wellington porque albergan una gran parte de la actividad empresarial del país y los roles de toma de decisiones digitales. Auckland sigue siendo el centro comercial más claro para el mercado de plataformas de datos de clientes de Nueva Zelanda porque los principales grupos de comercio minorista, telecomunicaciones, medios y servicios financieros operan allí, y muchos proveedores líderes mantienen presencia local o cobertura de socios en torno a esa base. Esta concentración es importante porque la adopción temprana generalmente sigue al volumen de datos, la complejidad de los canales y el acceso al soporte de implementación. El mercado también se beneficia de ser tratado junto con Australia como una zona comercial compartida por varios proveedores de tecnología, lo que da a los compradores locales acceso a los lanzamientos de productos de la región APAC y al material de casos regionales antes de lo que un mercado independiente de este tamaño podría recibir de otro modo. El lanzamiento de Real-Time CDP Collaboration de Adobe en Australia y Nueva Zelanda en mayo de 2025 reflejó ese patrón directamente. La colaboración de TVNZ con Adobe en julio de 2025 también mostró cómo un editor de Nueva Zelanda podría convertirse en un punto de referencia operativo temprano para la coincidencia de audiencias consciente de la privacidad en la región.

Wellington forma el segundo eje importante porque las instituciones del sector público y las organizaciones de atención médica allí tienen mayores necesidades de gobernanza de la arquitectura de datos, cumplimiento y análisis controlados. Eso hace que Wellington sea relevante no solo por el volumen de adquisiciones, sino también por los tipos de modelos de implementación que ganan tracción, especialmente en entornos híbridos y estrictamente gobernados. La Plataforma Nacional de Datos de Health NZ, construida sobre Snowflake alojado en AWS con Accenture y Acumen BI, demostró cómo está progresando la consolidación de datos del sector público a gran escala en el país. Este tipo de actividad respalda la opinión de que la geografía en el mercado de plataformas de datos de clientes de Nueva Zelanda está influenciada tanto por la estructura institucional como por el tamaño de la población. También refuerza la demanda de proveedores que puedan manejar los controles del sector público mientras siguen respaldando casos de uso casi en tiempo real.

Fuera de esos dos centros, Christchurch, Hamilton y Dunedin son más propensos a respaldar implementaciones más ligeras lideradas por software como servicio vinculadas a casos de uso de comercio minorista, logística y servicios del mercado medio. Estas ubicaciones son importantes para el crecimiento a largo plazo porque la expansión futura depende de ir más allá del núcleo empresarial y llegar a empresas que necesitan una incorporación de menor contacto y un tiempo de obtención de valor más claro. Es probable, por tanto, que el mercado de plataformas de datos de clientes de Nueva Zelanda recompense a los proveedores que puedan vender e implementar de forma remota, respaldar la entrega liderada por socios y reducir la necesidad de recursos técnicos in situ. Las plataformas con integraciones de comercio sólidas, modelos de datos más simples y precios modulares están mejor adaptadas a ese perfil de demanda provincial. La geografía en este mercado no se trata solo de dónde existe la demanda hoy; también se trata de qué proveedores pueden adaptar su modelo operativo para llegar a una gama más amplia de empresas durante el período de pronóstico.

Panorama Competitivo

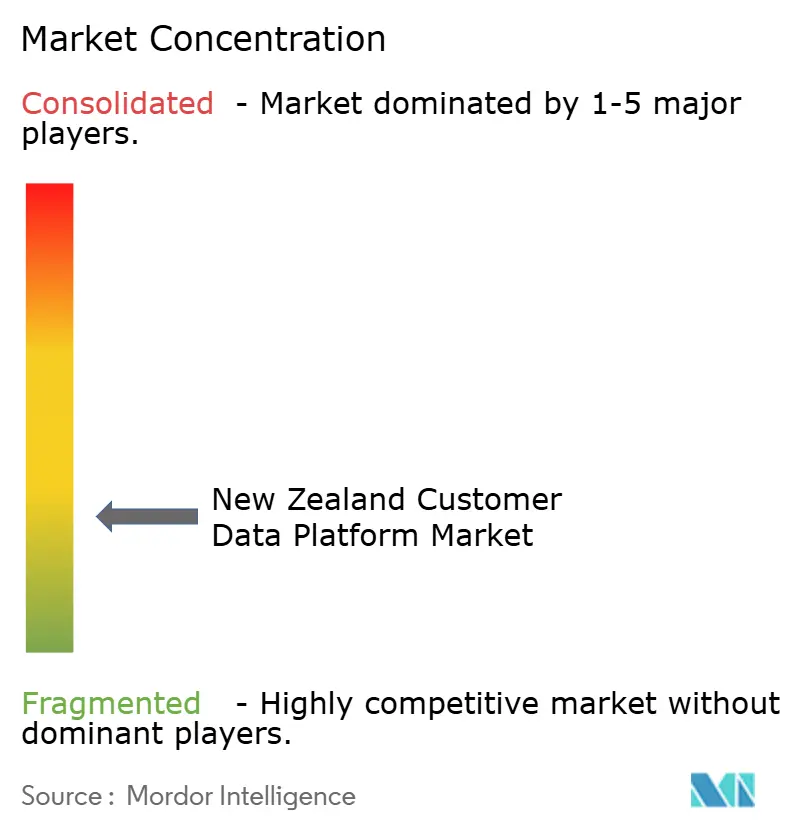

El mercado de plataformas de datos de clientes de Nueva Zelanda sigue siendo moderadamente fragmentado, con proveedores de plataformas globales compitiendo junto a especialistas componibles y nativos de almacén en diferentes necesidades de compradores. Adobe, Salesforce, SAP, Tealium, Segment, RudderStack, Snowplow y Amperity aparecen todos en el campo competitivo, pero no todos compiten sobre la misma base. Algunos proveedores enfatizan la amplitud en los sistemas de experiencia del cliente, mientras que otros se centran en la resolución de identidades, la compatibilidad con el almacén, el movimiento de datos de copia cero o la toma de decisiones habilitada por inteligencia artificial. Esto mantiene la competencia activa en los segmentos de compradores empresariales, del mercado medio y técnicos, en lugar de permitir que un modelo domine todo el mercado. El mercado de plataformas de datos de clientes de Nueva Zelanda también muestra una división entre compradores que quieren una única plataforma operativa y aquellos que prefieren una pila más componible con un control de almacén más estricto.

Los movimientos recientes de productos muestran con qué rapidez están cambiando las líneas competitivas. Tealium introdujo inteligencia artificial en el borde e inteligencia artificial para la toma de decisiones en mayo de 2026, extendiendo su plataforma hacia el procesamiento en tiempo real y el soporte de decisiones dentro de la plataforma en lugar de limitar su función a la recopilación y el enrutamiento. Adobe presentó su CX Enterprise Coworker en abril de 2026 en Adobe Experience Platform, Real-Time CDP, Customer Journey Analytics y Journey Optimizer, fortaleciendo aún más su posición en el soporte de flujos de trabajo agénticos.[3]Adobe, "Adobe presenta CX Enterprise Coworker para construir flujos de trabajo habilitados para agentes para la orquestación de la experiencia del cliente", Adobe News, news.adobe.com El lanzamiento de verano de 2026 de Salesforce también fortaleció la activación de Data Cloud y la orquestación multiagente, lo que respalda su impulso por mantener los datos de clientes, el flujo de trabajo y la colaboración más unidos. En el mercado de plataformas de datos de clientes de Nueva Zelanda, estos movimientos son importantes porque los compradores comparan cada vez más a los proveedores en función de qué tan bien respaldan tanto las operaciones de datos gobernadas como la acción empresarial directa.

La competencia también está siendo remodelada por la convergencia entre la infraestructura de datos y la ejecución de marketing. La adquisición de Blueshift por parte de BlueConic en junio de 2026 combinó la gestión de datos de primera parte de la plataforma de datos de clientes con la plataforma de marketing multicanal impulsada por inteligencia artificial de Blueshift, lo que señaló un movimiento claro hacia plataformas integradas de crecimiento del cliente. El lanzamiento de RudderAI de RudderStack en junio de 2026 para usuarios de Snowflake mostró una presión similar de los proveedores nativos de almacén para añadir soporte de flujos de trabajo agénticos en todo el ciclo de vida de los datos de clientes. Los lanzamientos de Amperity en 2026 en torno a agentes de datos de clientes y el contexto de clientes en tiempo real también reforzaron la activación liderada por identidad como un punto de diferenciación duradero. Esto deja el mercado de plataformas de datos de clientes de Nueva Zelanda abierto a varios modelos ganadores, especialmente en atención médica, gobierno y el segmento de pequeñas y medianas empresas, donde ninguna estructura de proveedor única ha cerrado el campo.

Líderes de la Industria de Plataformas de Datos de Clientes de Nueva Zelanda

Salesforce, Inc.

Oracle Corporation

Adobe Inc.

SAP SE

Twilio Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: BlueConic adquirió Blueshift el 17 de junio de 2026, combinando la plataforma de datos de clientes de primera parte de BlueConic con la plataforma de marketing multicanal impulsada por inteligencia artificial de Blueshift para crear un motor integrado de crecimiento del cliente que ejecuta acciones a través de correo electrónico, notificaciones push, mensajes dentro de la aplicación, SMS y web. La adquisición marca una convergencia decisiva entre la infraestructura de la plataforma de datos de clientes y la ejecución de marketing dentro de una única arquitectura de plataforma, con implicaciones directas para los proveedores en el mercado de Nueva Zelanda que aún venden la gestión de datos y la orquestación de campañas como productos separados.

- Junio de 2026: Salesforce lanzó su actualización de producto Verano '26 el 15 de junio de 2026, introduciendo orquestación multiagente, activación de datos en tiempo real a través de Data Cloud y flujos de trabajo de inteligencia artificial centrados en Slack como parte de su estrategia empresarial agéntica. Estas mejoras fortalecen el posicionamiento de la plataforma de datos de clientes de Salesforce para los clientes empresariales de Nueva Zelanda en los sectores minorista, bancario y de telecomunicaciones.

- Junio de 2026: RudderStack lanzó RudderAI en Snowflake Summit 26 el 2 de junio de 2026, introduciendo un conjunto de herramientas de interfaz de línea de comandos, herramientas de Protocolo de Contexto de Modelo y agentes que habilitan flujos de trabajo agénticos en todo el ciclo de vida de los datos de clientes. El lanzamiento extiende las capacidades de la plataforma de datos de clientes nativa de almacén de RudderStack específicamente para los clientes de Snowflake que gestionan entornos de datos complejos de múltiples fuentes.

- Mayo de 2026: Tealium presentó inteligencia artificial en el borde, inteligencia artificial para la toma de decisiones y nuevas funciones dentro de la plataforma el 7 de mayo de 2026, extendiendo su plataforma de datos de clientes híbrida con capacidades de procesamiento de inteligencia artificial en tiempo real en su ecosistema de más de 1.300 integraciones. Estas capacidades son directamente relevantes para las implementaciones existentes de Tealium en Nueva Zelanda, incluida la arquitectura de personalización en tiempo real de Spark NZ construida sobre Tealium y el motor de decisiones de inteligencia artificial Kapello.

Alcance del Informe del Mercado de Plataformas de Datos de Clientes de Nueva Zelanda

El Mercado de Plataformas de Datos de Clientes de Nueva Zelanda comprende plataformas de software y servicios asociados que ayudan a las organizaciones a recopilar, unificar, gestionar y activar datos de clientes de múltiples fuentes en línea y fuera de línea para crear perfiles de clientes persistentes y completos. Estas plataformas respaldan la segmentación de audiencias, la personalización, la orquestación del recorrido del cliente, el análisis y la gestión del consentimiento, ayudando a las organizaciones a mejorar el compromiso con el cliente y la efectividad del marketing. La creciente adopción de estrategias de marketing basadas en datos, el número creciente de iniciativas de transformación digital y la creciente demanda de experiencias de cliente personalizadas en todas las industrias impulsan el mercado. Estas soluciones permiten a las organizaciones mejorar los conocimientos sobre los clientes, optimizar el compromiso omnicanal y fortalecer el cumplimiento normativo en la gestión de datos de clientes.

El Informe del Mercado de Plataformas de Datos de Clientes de Nueva Zelanda está segmentado por Oferta (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Recopilación de Datos de Clientes y Unificación de Perfiles, Segmentación de Audiencias y Personalización, Campaña de Marketing y Orquestación del Recorrido del Cliente, Análisis e Información de Clientes, Gestión del Consentimiento y las Preferencias, y Otras Aplicaciones), e Industria de Usuario Final (Comercio Minorista y Comercio Electrónico, Banca, Servicios Financieros y Seguros [BFSI], Atención Médica y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Medios y Entretenimiento, Fabricación Industrial, Gobierno y Administración Pública, y Otras Industrias de Usuarios Finales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencias y Personalización |

| Campaña de Marketing y Orquestación del Recorrido del Cliente |

| Análisis e Información de Clientes |

| Gestión del Consentimiento y las Preferencias |

| Otras Aplicaciones |

| Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Atención Médica y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Medios y Entretenimiento |

| Fabricación Industrial |

| Gobierno y Administración Pública |

| Otras Industrias de Usuarios Finales |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Aplicación | Recopilación de Datos de Clientes y Unificación de Perfiles |

| Segmentación de Audiencias y Personalización | |

| Campaña de Marketing y Orquestación del Recorrido del Cliente | |

| Análisis e Información de Clientes | |

| Gestión del Consentimiento y las Preferencias | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Atención Médica y Ciencias de la Vida | |

| Tecnología de la Información y Telecomunicaciones | |

| Medios y Entretenimiento | |

| Fabricación Industrial | |

| Gobierno y Administración Pública | |

| Otras Industrias de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de datos de clientes de Nueva Zelanda?

El mercado de plataformas de datos de clientes de Nueva Zelanda fue valorado en 32,36 millones USD en 2025 y se prevé que alcance los 153,15 millones USD en 2031 a una CAGR del 30,21% entre 2026 y 2031.

¿Qué segmento de oferta lidera el gasto en este espacio?

El software lideró con una participación del 68,49% en 2025, mientras que se espera que los servicios crezcan más rápido a una CAGR del 33,09% hasta 2031.

¿Por qué las empresas de Nueva Zelanda están invirtiendo más en plataformas de datos de clientes?

Las principales razones son la necesidad de perfiles de clientes unificados, una personalización más sólida, estrategias de datos de primera parte y la activación habilitada por inteligencia artificial en todos los canales.

¿Qué modelo de implementación está experimentando la mayor adopción?

La nube lideró con una participación del 71,22% en 2025 y también se proyecta que crezca a una CAGR del 32,40%, respaldada por la demanda de activación en tiempo real y escalable.

¿Qué grupo de usuarios finales está generando la mayor demanda actual?

El comercio minorista y el comercio electrónico tuvieron la mayor participación con el 28,44% en 2025, lo que refleja la necesidad de conectar datos de navegación, fidelización, compra y recorridos de servicio.

¿Qué grupo de usuarios finales es probable que crezca más rápido hasta 2031?

Se proyecta que el BFSI se expanda a una CAGR del 31,67% hasta 2031, a medida que los bancos aumentan su enfoque en el uso gobernado de datos, la confianza y un compromiso digital más relevante.

Última actualización de la página el: