Tamaño y Participación del Mercado de Taxis de Vehículos de Nueva Energía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

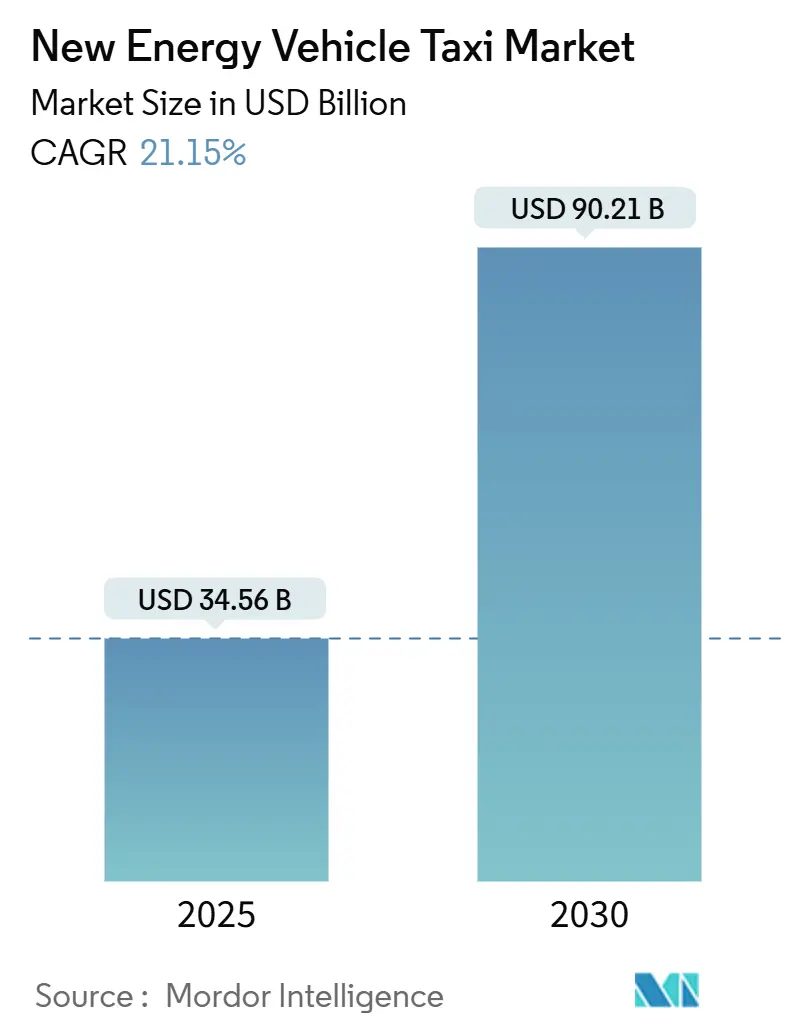

| Tamaño del Mercado (2025) | 34.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 90.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.15% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Taxis de Vehículos de Nueva Energía por Mordor Intelligence

El tamaño del Mercado de Taxis de Vehículos de Nueva Energía se estima en USD 34,56 mil millones en 2025, y se espera que alcance USD 90,21 mil millones en 2030, a una CAGR del 21,15% durante el período de pronóstico (2025-2030). El crecimiento proyectado subraya una fase de escalada rápida que está reformando la economía de las flotas urbanas y la planificación de la infraestructura de carga. Los mandatos de cero emisiones a nivel de ciudad, la caída de los precios de las baterías y la creciente prevalencia de las plataformas digitales de transporte por aplicación son los principales motores de este crecimiento. Persisten grandes brechas en la cobertura de carga fuera de las ciudades de primer nivel. Sin embargo, las hojas de ruta de políticas en Asia-Pacífico, Europa y América del Norte continúan endureciendo las restricciones a la combustión interna, consolidando efectivamente la demanda de alternativas eléctricas e hídricas de hidrógeno. El costo total de propiedad para taxis de alto kilometraje ya ha cruzado la paridad con los equivalentes a gasolina en varios mercados importantes, lo que lleva a los operadores a adelantar las inversiones en electrificación en lugar de esperar más incentivos. Al mismo tiempo, los vehículos multipropósito eléctricos de batería para el mercado masivo y un catálogo en expansión de modelos de celda de combustible abordan ahora las limitaciones de autonomía, repostaje y capacidad de asientos que antes disuadían a los gestores de flotas. Por último, los pilotos autónomos señalan una transición de segundo orden en la que las plataformas de transporte por aplicación consolidan la propiedad de vehículos y amplifican aún más la economía de adopción al eliminar los costos laborales.

Conclusiones Clave del Informe

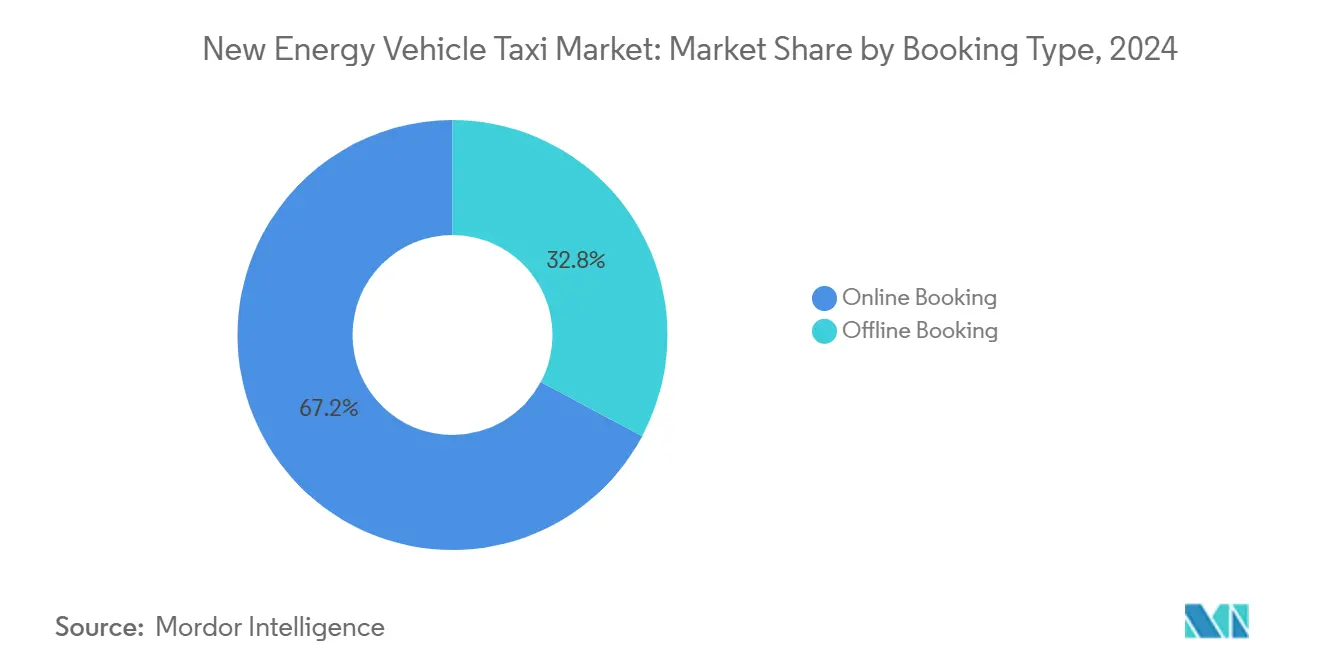

- Por tipo de reserva, las plataformas en línea representaron el 67,18% de la participación del mercado de taxis de vehículos de nueva energía en 2024 y se están expandiendo a una CAGR del 21,17%, ya que los pagos sin efectivo y las herramientas de despacho dinámico impulsan la utilización de la flota.

- Por tipo de servicio, el transporte por aplicación representó el 73,26% de la participación del mercado de taxis de vehículos de nueva energía en 2024; también es el subsegmento de servicio de más rápido crecimiento, con una CAGR del 21,19%, debido a las eficiencias de escala en la carga centralizada y la adquisición de vehículos.

- Por propulsión, los modelos eléctricos de batería capturaron el 54,57% de la participación del mercado de taxis de vehículos de nueva energía en 2024. En contraste, los taxis de celda de combustible avanzan a una CAGR del 21,28% y están en camino de cerrar la brecha en los ciclos de servicio sensibles a la autonomía.

- Por tipo de vehículo, los hatchbacks lideraron con el 48,12% de la participación del mercado de taxis de vehículos de nueva energía en 2024. En contraste, los vehículos multipropósito son los de mayor crecimiento con una CAGR del 21,23%, impulsados por la demanda de modelos con alta capacidad de asientos y compatibles con intercambio de batería.

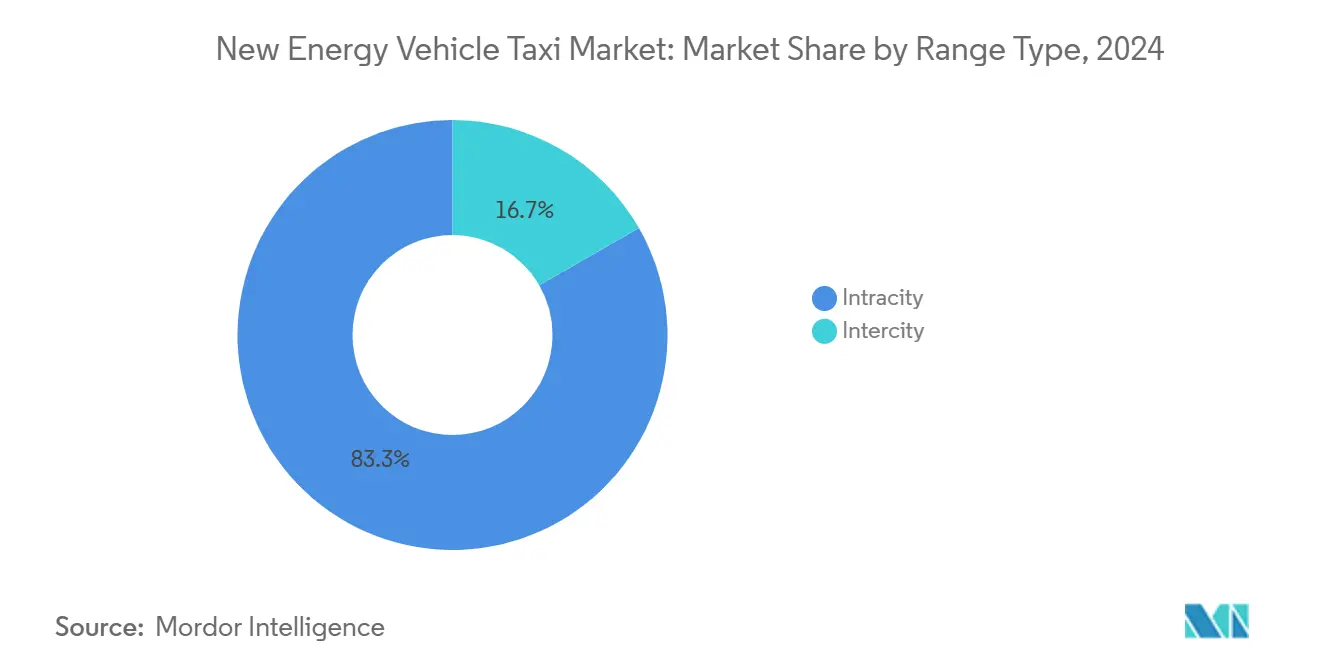

- Por tipo de alcance, los servicios intracity capturaron el 83,28% de la participación del mercado de taxis de vehículos de nueva energía en 2024, mientras que se prevé que las rutas intercity se expandan a una CAGR del 21,27% hasta 2030.

- Por propiedad, las flotas controladas por empresas representaron el 65,47% de la participación del mercado de taxis de vehículos de nueva energía en 2024; se prevé que este grupo se expanda a una CAGR del 21,24% a medida que los operadores de plataformas aseguran pedidos masivos de vehículos y negocian tarifas de carga preferenciales.

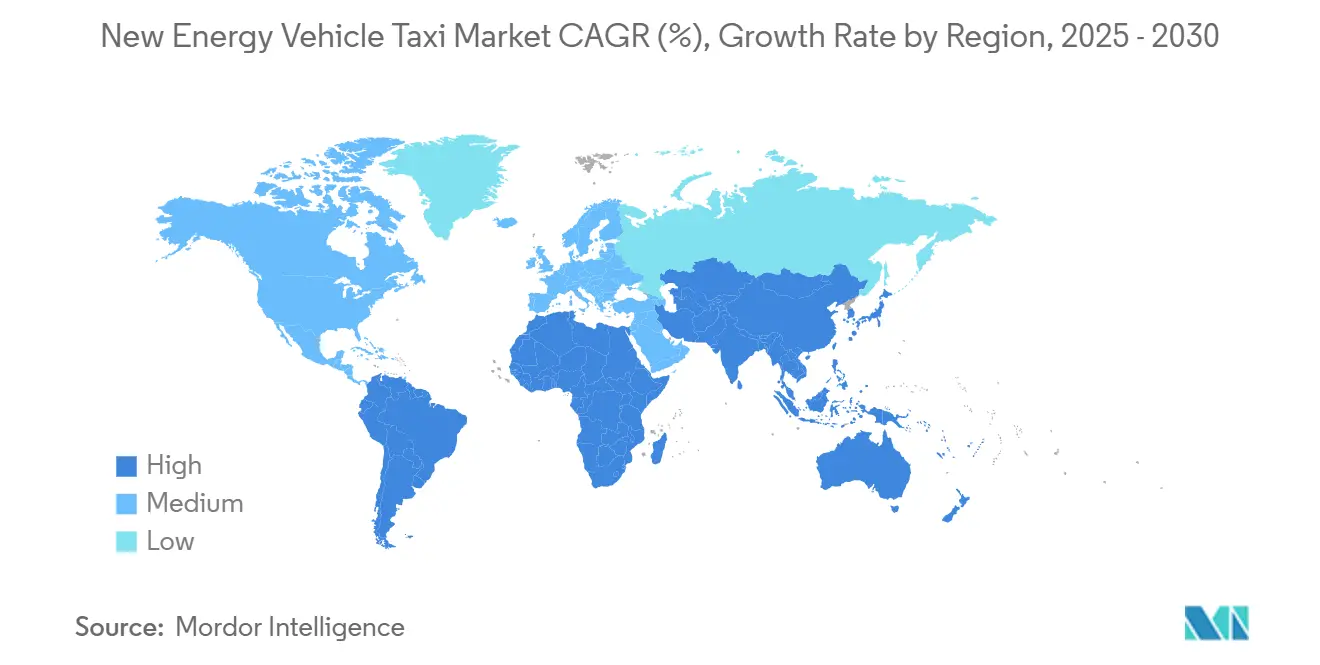

- Por geografía, Asia-Pacífico dominó con el 42,27% de la participación del mercado de taxis de vehículos de nueva energía en 2024, mientras que América del Sur proyecta la CAGR más rápida del 21,31% hasta 2030.

Tendencias e Información del Mercado Global de Taxis de Vehículos de Nueva Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Descenso del Costo de la Batería | +4.1% | Global, acelerado en los centros de fabricación de China | Corto plazo (≤ 2 años) |

| Zonas Urbanas de Aire Limpio que Prohíben Taxis de Combustión Interna | +3.5% | Ciudades europeas, en expansión hacia las megaciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Extensión de Subsidios y Mandatos de Flotas de Cero Emisiones | +3.2% | Global, con ganancias tempranas en la UE, China y California | Mediano plazo (2-4 años) |

| Penetración Global del Transporte por Aplicación | +2.8% | Núcleo de Asia-Pacífico, expansión hacia América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Pilotos de Robotaxis que Reducen el Gasto de Capital en Conductores | +2.3% | América del Norte y ciudades selectas de la UE, pruebas en China | Largo plazo (≥ 4 años) |

| Vehículos Multipropósito Compatibles con Intercambio de Batería | +1.9% | Núcleo de China, expansión piloto hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Descenso del Costo de la Batería en USD/kWh Mejorando el Costo Total de Propiedad

Los precios promedio de los paquetes de iones de litio cayeron ligeramente en 2023 y se proyecta que desciendan a USD 58-86 por kWh para 2030, lo que reduce la prima de adquisición y comprime los períodos de recuperación a menos de tres años para muchas flotas urbanas [1]"Perspectiva Global de Vehículos Eléctricos 2025," Agencia Internacional de Energía, iea.org . Los taxis de alto kilometraje acumulan ahorros operativos anuales de USD 1.600-1.800 en Estados Unidos, una diferencia suficientemente grande para compensar los obstáculos de financiamiento. La química LFP cruzó dos quintos de la capacidad global de baterías en 2023, y ahora sustenta la mayor parte de los modelos de nivel básico producidos por los principales fabricantes de equipos originales chinos, ofreciendo menores costos iniciales a pesar de una menor densidad energética. Incluso si los derechos compensatorios europeos de hasta un tercio elevan brevemente los precios de entrega, los operadores aún aseguran menores costos operativos de por vida en comparación con la gasolina y el diésel.

Zonas Urbanas de Aire Limpio que Prohíben Taxis de Combustión Interna

Las normas locales de calidad del aire ahora funcionan como fechas límite estrictas para las licencias de taxis a gasolina y diésel. La Zona de Ultra Bajas Emisiones de Londres y la ordenanza municipal de Roma que aprueba taxis de hidrógeno eliminan la ambigüedad de cumplimiento que anteriormente ralentizaba las decisiones de electrificación. Los centros asiáticos replican el patrón: el gobierno metropolitano de Seúl introdujo una exención de tarifas gradual para los medallones de taxis de cero emisiones en 2025. Pekín está finalizando una prohibición de nuevos registros de taxis de combustión interna a partir de 2027. Los plazos claros protegen a los operadores de flotas de los debates sobre riesgo tecnológico porque la vía regulatoria señala que los valores de reventa de los vehículos de combustión interna continuarán colapsando [2]"Expansión de la Zona de Ultra Bajas Emisiones," Ayuntamiento de Londres, london.gov.uk .

Extensión de Subsidios y Mandatos de Flotas de Cero Emisiones

Los gobiernos globales mantienen los incentivos de compra y operación incluso a medida que el volumen escala, asegurando un horizonte de inversión positivo para los operadores de flotas. China duplicó los subsidios de reemplazo de vehículos en julio de 2024, mientras que Argentina eliminó los aranceles de importación sobre taxis eléctricos e híbridos de bajo costo en enero de 2025, haciendo que los modelos de nivel básico fueran competitivos en costos de la noche a la mañana. El programa de subvenciones de Hong Kong para 3.000 taxis eléctricos combina ahora vales de compra con una exención total del impuesto de primera matriculación, acelerando los calendarios de renovación de flotas. En toda la Unión Europea, las zonas de bajas emisiones se han ampliado para cubrir la mayoría de las capitales principales, convirtiendo la electrificación opcional en un requisito legal para la licencia de taxi. El Reglamento de Infraestructura de Combustibles Alternativos del bloque también exige una densidad mínima de cargadores por kilómetro de carretera, garantizando que el acceso a la carga aumente en paralelo con la demanda de vehículos [3]"Reglamento de Infraestructura de Combustibles Alternativos," Parlamento Europeo, Europa.eu.

Penetración Global del Transporte por Aplicación y Pagos Digitales

La reserva en línea impulsa alrededor de dos tercios del total de reservas y continúa expandiéndose a una CAGR robusta, creando una vasta columna vertebral de datos que alimenta el mantenimiento predictivo y los algoritmos de carga inteligente. Los pagos sin efectivo acortan los tiempos de rotación y reducen las fugas, elevando los niveles de utilización por encima de los servicios tradicionales de parada en la calle. El acuerdo marco de Uber con BYD para suministrar un lakh de taxis eléctricos ilustra cómo la escala de la plataforma convierte las señales de demanda digital en pedidos masivos con descuento, reduciendo aún más los costos por milla. En paralelo, los nuevos sistemas de pago en mercados emergentes, como los mandatos de código QR de Argentina, estandarizan los pagos electrónicos y aumentan la confianza de los usuarios en el transporte basado en aplicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Carga Rápida | -2.1% | Global, pronunciada en mercados en desarrollo | Mediano plazo (2-4 años) |

| Alto Costo Inicial del Vehículo | -1.8% | Mercados sensibles al precio, economías emergentes | Corto plazo (≤ 2 años) |

| Regulaciones Irregulares del Transporte por Aplicación | -1.3% | América Latina, Sudeste Asiático, India | Largo plazo (≥ 4 años) |

| Riesgo de Valor Residual de Iones de Litio | -0.9% | Global, agudo en mercados secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Carga Rápida en Ciudades de Nivel 2 y 3

La densidad de cargadores públicos sigue sesgada hacia las metrópolis de primer nivel. Hong Kong cuenta con numerosos puntos públicos en todos los distritos. Al mismo tiempo, los nodos urbanos más pequeños en América Latina operan estaciones piloto con conteos de un solo dígito, obligando a los taxis a hacer cola o desplazarse en vacío para recargar. El despliegue de cargadores de acera de 500 kW de Gravity Mobility en Nueva York destaca velocidades de recarga vertiginosas. Sin embargo, la replicación más allá de los sitios emblemáticos es lenta porque las actualizaciones de la red eléctrica y los costos inmobiliarios inflan el gasto de capital. Los operadores rurales y suburbanos recurren por defecto a la carga nocturna en depósito, lo que requiere terreno, energía trifásica y capital que muchas pequeñas empresas no poseen.

Alto Costo Inicial del Vehículo frente a Taxis de Combustión Interna

Incluso a medida que los precios de los paquetes de baterías caen, las primas en el precio de venta persisten en mercados sin producción local o exenciones fiscales. La Agencia Internacional de Energía calcula que los taxis eléctricos siguen siendo casi un cuarto más caros que los de combustión interna en Europa y Estados Unidos, mientras que más de tres quintos de los vehículos eléctricos chinos ya superan a los equivalentes a gasolina en precio. Los fabricantes de equipos originales utilizan incentivos financieros. La contribución de depósito de GBP 1.500 de LEVC es un caso para neutralizar la diferencia, aunque tales programas tienden a ser de duración limitada. La eliminación de la exención del impuesto de compra nacional de China en 2024 obliga a las provincias a cubrir la brecha, añadiendo incertidumbre política para las ciudades más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reserva: Las Plataformas Digitales Consolidan el Liderazgo

Las reservas en línea representaron el 67,18% de la participación del mercado de taxis de vehículos de nueva energía en 2024, avanzando a una CAGR del 21,17%. Este canal eleva la utilización mediante el despacho algorítmico y reduce el tiempo de inactividad, una palanca crítica para extraer más millas de pasajeros de los costosos activos eléctricos. Los servicios tradicionales de parada en la calle siguen atendiendo a demografías mayores y áreas con cobertura celular irregular, pero su participación de un tercio se está estabilizando a medida que los reguladores legalizan las aplicaciones y la penetración de teléfonos inteligentes se expande. En ambos canales, los datos de los operadores indican que las flotas digitales registran ratios de millas vacías ligeramente inferiores a los de sus pares analógicos. Esta brecha se traduce directamente en menores costos de energía por viaje y una recuperación de capital más rápida.

La ventaja en línea sustenta los megaacuerdos entre plataformas y fabricantes de equipos originales, como el pedido de 100.000 unidades de Uber con BYD. La adquisición masiva recorta hasta un mínimo del precio de fábrica y a menudo incluye extensiones de garantía de batería basadas en la duración, reduciendo aún más el riesgo financiero para los operadores. Dado que la reserva digital captura metadatos de viajes, las flotas pueden programar ventanas de alta demanda y dirigir los vehículos a ranuras de intercambio o carga durante los períodos de baja demanda, suavizando las cargas de la red y desbloqueando la participación en mercados de respuesta a la demanda donde las regulaciones permiten que los activos agregados pujen en los mercados de energía.

Por Tipo de Servicio: El Transporte por Aplicación Amplía su Participación

El transporte por aplicación reclamó el 73,26% de la participación del mercado de taxis de vehículos de nueva energía en 2024 y mantendrá una CAGR del 21,19% a medida que los viajes corporativos, los traslados al aeropuerto y los desplazamientos diarios migren al servicio basado en aplicaciones. Las cooperativas de taxis de tarifa fija continúan operando en mercados regulados, pero los precios dinámicos, la visibilidad anticipada del tiempo estimado de llegada y los pagos digitales canalizan a los usuarios hacia las aplicaciones de transporte por aplicación. Los algoritmos de viajes compartidos elevan la ocupación de asientos a 1,4-1,6 pasajeros por viaje en mercados maduros, amortiguando los ingresos por milla pero ampliando la capacidad de la flota sin un crecimiento paralelo de vehículos.

Los equipos de adquisiciones corporativas aseguran contratos de transporte por aplicación a largo plazo para cumplir los objetivos de emisiones de Alcance 3. La flota de taxis de hidrógeno de HysetCo en París, que opera 500 vehículos eléctricos de celda de combustible dedicados, registró un crecimiento anual de tres dígitos al captar usuarios profesionales que valoran las credenciales garantizadas de cero emisiones. La funcionalidad autónoma promete un segundo salto en la economía del segmento: eliminar a los conductores humanos podría reducir los costos operativos en dos quintos, permitiendo a las plataformas reducir las tarifas o ampliar los márgenes mientras mantienen los vehículos en circulación durante los picos de demanda nocturna.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Lideran Mientras los Vehículos Eléctricos de Celda de Combustible Aceleran

Las unidades eléctricas de batería capturaron el 54,57% de la participación del mercado de taxis de vehículos de nueva energía en 2024, respaldadas por redes de carga rápida en maduración y el auge de las celdas LFP de bajo costo. El segmento sigue creciendo al ritmo del mercado de taxis de vehículos de nueva energía, pero los taxis de celda de combustible son el de mejor desempeño relativo con una CAGR del 21,28%. El repostaje de hidrógeno en 3-5 minutos y el sólido rendimiento en climas fríos han resultado convincentes para ciudades de alta latitud como Berlín y Oslo y climas desérticos como Dubái, donde la carga a temperatura ambiente impone una reducción térmica en las baterías.

París alberga 250 taxis de vehículos eléctricos de celda de combustible bajo el programa H2 Moves Europe, acumulando casi cinco lakh de viajes de pasajeros desde su lanzamiento. Tallin se unió a la lista en septiembre de 2025 cuando Bolt desplegó su primera flota basada en Mirai, subrayando la expansión tecnológica hacia el este más allá del núcleo de la UE. Mientras tanto, los vehículos eléctricos de batería innovan en el tiempo de inactividad mediante paquetes compatibles con intercambio y arquitectura ultrarrápida de 800 V. La competencia entre los modelos basados en repostaje y los basados en recarga probablemente se asentará en nichos operativos dictados por la longitud de la ruta, el clima y la economía de los cargadores.

Por Tipo de Vehículo: Los Hatchbacks Mantienen la Escala, los Vehículos Multipropósito Ganan Velocidad

Los hatchbacks eficientes en costos obtuvieron el 48,12% de la participación del mercado de taxis de vehículos de nueva energía en 2024, ofreciendo una huella maniobrable adecuada para las densas cuadrículas urbanas y los viajes de corta distancia. Sin embargo, los vehículos multipropósito están avanzando rápidamente con una CAGR del 21,23% a medida que los mandatos de uso compartido de vehículos y accesibilidad impulsan la demanda de cabinas espaciosas. El e6 de BYD y el L380 de Geely tienen capacidad para hasta siete pasajeros y se entregan con rampas para sillas de ruedas opcionales, haciéndolos atractivos para los carriles regulados de aeropuerto y los contratos de paratránsito.

Los hatchbacks siguen dominando las flotas conscientes del valor porque necesitan menos kWh por milla y llevan baterías más pequeñas y económicas. Sin embargo, a medida que proliferan las redes de intercambio, los vehículos multipropósito más grandes eluden la desventaja del tiempo de carga que antes favorecía a los automóviles compactos. Varias jurisdicciones ahora exigen una fracción fija de vehículos accesibles para sillas de ruedas por licencia de flota, inclinando los nuevos pedidos hacia vehículos multipropósito de techo alto. Los taxis SUV de lujo atienden a los segmentos de clase ejecutiva y turismo, pero su participación de mercado sigue siendo de un solo dígito debido a los precios de lista más altos y la mayor demanda de energía.

Por Tipo de Alcance: El Intracity Reina, el Intercity Gana Terreno

Los circuitos intracity de corto alcance produjeron el 83,28% de la participación del mercado de taxis de vehículos de nueva energía en 2024, reflejando la densidad de taxis en las megaciudades donde la distancia promedio de viaje se sitúa por debajo de 15 km. Sin embargo, los servicios intercity están cerrando la brecha a una CAGR del 21,27% a medida que los corredores de cargadores rápidos cubren las principales autopistas. La legislación de la UE ahora obliga a los estados miembros a instalar estaciones de 150 kW cada 60 km en las redes principales, reduciendo la ansiedad por la autonomía para los operadores interregionales. En China, las reformas del mercado spot de electricidad permiten a las flotas programar la carga cuando los precios bajan por la noche, mejorando los márgenes en los trayectos largos al aeropuerto que comienzan antes del amanecer.

Los taxis de celda de combustible han establecido una posición temprana en el uso de larga distancia porque su patrón de repostaje refleja las normas de la gasolina, haciendo que la adopción por parte de los conductores sea fluida. Los modelos de batería siguen dominando los corredores de desplazamiento donde la carga en depósito es suficiente, pero las arquitecturas de 700 V en aumento y los paquetes de 100 kWh están ampliando la autonomía en el mundo real. El software de planificación de rutas integra datos del estado de carga en las previsiones de tráfico para reservar previamente ranuras de cargadores, mitigando el riesgo de espera en rutas largas.

Por Tipo de Propiedad: Las Flotas Controladas por Empresas Dominan el Capital

Los vehículos de propiedad de la empresa representaron el 65,47% de la participación del mercado de taxis de vehículos de nueva energía en 2024 y avanzarán a una CAGR del 21,24% a medida que los operadores de plataformas internalizan el control de la flota para garantizar el tiempo de actividad del servicio y la disciplina de carga. La propiedad central consolida el poder de negociación al negociar tarifas de electricidad, concesiones de estacionamiento y estructuras de financiamiento. Los propietarios-operadores individuales aún generan un tercio del recuento de flotas, principalmente en los sistemas de medallón heredados y las regiones donde las cooperativas de conductores tienen influencia política.

El acuerdo multirregional de Uber con BYD incluye paquetes de arrendamiento y garantías de salud de la batería, reduciendo los temores de gasto de capital para los conductores que migran a los grupos de vehículos corporativos. En París, HysetCo alquila taxis de hidrógeno a conductores profesionales que pagan una tarifa diaria que cubre el vehículo, el seguro y el repostaje, eliminando así la exposición al riesgo de valor residual. El mantenimiento predictivo basado en datos dentro de las flotas de empresas reduce el tiempo de inactividad en un tercio en comparación con los taxis de propiedad individual, dando al modelo una ventaja de costo estructural a medida que los vehículos se electrifican.

Análisis Geográfico

Asia-Pacífico contribuyó con el 42,27% de la participación del mercado de taxis de vehículos de nueva energía en 2024, reflejando la sólida matriz de subsidios de China, los incentivos FAME de India y el agresivo despliegue de infraestructura de hidrógeno de Japón. Los esquemas provinciales chinos ahora llenan el vacío dejado por la extinción en 2024 de las exenciones del impuesto de compra nacional, pero los subsidios de reemplazo y las subvenciones de transición de flotas de los gobiernos locales sostienen el impulso. El programa de Incentivos Vinculados a la Producción de India respalda la producción local de celdas y vehículos, reduciendo los costos previos a la cadena de suministro para los compradores de flotas. La hoja de ruta de celda de combustible de Corea del Sur y la expansión de repostaje centrada en Tokio de Japón sustentan un panorama fértil para los taxis de hidrógeno, particularmente los traslados entre aeropuertos.

América del Sur es el de mayor crecimiento con una CAGR del 21,31% desde una base más pequeña. Argentina redujo los aranceles sobre los vehículos eléctricos de bajo costo importados en enero de 2025 y emitió nuevos créditos de ensamblaje automotriz para atraer la localización de fabricantes de equipos originales. El auge del transporte por aplicación en Brasil y la ordenanza de la ciudad de São Paulo que favorece los permisos de taxi de cero emisiones han desencadenado acuerdos de suministro bilaterales con fabricantes chinos. Chile aprovecha la abundante generación solar e hidroeléctrica para promover una mezcla de carga casi libre de carbono, un atractivo gancho de marketing para las flotas que atraen a pasajeros enfocados en criterios ambientales, sociales y de gobernanza.

Europa sigue siendo un escenario maduro pero considerable a medida que las zonas de bajas emisiones pasan de la zanahoria al palo. Los derechos compensatorios de hasta un tercio elevan los precios de los vehículos eléctricos de batería chinos, pero los operadores de flotas compensan parcialmente el impacto a través de las subvenciones de carga de la UE y la reducción de las tarifas de congestión. El despliegue de 300 vehículos de H2 Moves Europe en París, Bruselas y Berlín valida la economía de los taxis de celda de combustible cuando el hidrógeno verde tiene un precio inferior a la paridad con el diésel.

La evolución de América del Norte está moldeada por el mandato de transporte por aplicación de cero emisiones de California y los nuevos créditos fiscales federales para compras comerciales de vehículos eléctricos. Canadá sigue con sus propios estándares de vehículos de cero emisiones, aunque las temperaturas más frías motivan un enfoque adicional en las integraciones de bombas de calor y el acondicionamiento de baterías. Oriente Medio, liderado por el piloto Mirai de Dubái, ilustra la viabilidad del hidrógeno en entornos de alta temperatura, pero las actualizaciones de la red eléctrica siguen siendo un cuello de botella para la adopción en partes de África.

Panorama Competitivo

La competencia es difusa e impulsada por alianzas en lugar de ser directa. Las plataformas de transporte por aplicación como Uber, Didi, Bolt y Grab orquestan la demanda mientras se apoyan en los fabricantes de equipos originales para el suministro. BYD domina la oferta eléctrica de batería gracias a sus sistemas integrados verticalmente de celda a paquete y sus precios competitivos. BAIC, SAIC y los nuevos participantes de China están acelerando las exportaciones, pero enfrentan vientos en contra arancelarios en la UE y restricciones de calificación de seguridad en América del Norte.

Los fabricantes de automóviles occidentales se centran en los segmentos premium y los pilotos autónomos, ilustrado por el lanzamiento del ID. Buzz de Volkswagen con Uber y la subsidiaria Cruise de General Motors que apunta al despliegue comercial sin conductor.

La captación de capital de HysetCo encarna la tendencia hacia los ecosistemas de hidrógeno de extremo a extremo: la empresa construye estaciones de repostaje, arrienda taxis y vende créditos de carbono en un modelo de negocio en bucle. Los proveedores de intercambio de batería como NIO y Ample se abren un nicho al agrupar vehículos con energía como servicio, convirtiendo el gasto de capital en gasto operativo. Waymo, Mobileye y Tesla compiten en software de autonomía; su éxito podría inclinar el poder de negociación hacia los propietarios de pilas tecnológicas que pueden dictar las especificaciones de hardware y las integraciones de plataformas. Los disruptores emergentes se centran en necesidades especializadas, incluidos los vehículos multipropósito accesibles para sillas de ruedas, las furgonetas de batería de alta capacidad y las estaciones de intercambio intercity.

Líderes de la Industria de Taxis de Vehículos de Nueva Energía

Didi Chuxing

Uber Technologies

Grab Holdings Ltd.

ANI Technologies (Ola)

Lyft Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Bolt lanzó su primera flota de transporte por aplicación impulsada por hidrógeno en Tallin, Estonia, llevando los taxis de celda de combustible a la región báltica por primera vez.

- Abril de 2025: Volkswagen y Uber presentaron una asociación de una década para desplegar miles de furgonetas ID. Buzz autónomas y totalmente eléctricas en múltiples ciudades de Estados Unidos, con Los Ángeles programado para el lanzamiento comercial en 2026.

- Marzo de 2025: Tesla solicitó a la Comisión de Servicios Públicos de California operar servicios de pasajeros utilizando automóviles eléctricos completamente autónomos sin volantes ni pedales.

Alcance del Informe Global del Mercado de Taxis de Vehículos de Nueva Energía

| Reserva en Línea |

| Reserva Fuera de Línea |

| Transporte por Aplicación |

| Viajes Compartidos (agrupados) |

| Contratos Corporativos e Institucionales |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Celda de Combustible |

| Hatchback |

| SUV |

| Vehículo Multipropósito |

| Intracity |

| Intercity |

| Propiedad de la Empresa |

| Propiedad Individual |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Reserva | Reserva en Línea | |

| Reserva Fuera de Línea | ||

| Por Tipo de Servicio | Transporte por Aplicación | |

| Viajes Compartidos (agrupados) | ||

| Contratos Corporativos e Institucionales | ||

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería | |

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico de Celda de Combustible | ||

| Por Tipo de Vehículo | Hatchback | |

| SUV | ||

| Vehículo Multipropósito | ||

| Por Tipo de Alcance | Intracity | |

| Intercity | ||

| Por Tipo de Propiedad | Propiedad de la Empresa | |

| Propiedad Individual | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de taxis de vehículos de nueva energía para 2030?

Se prevé que el mercado alcance USD 90,21 mil millones para 2030, expandiéndose desde USD 34,56 mil millones en 2025.

¿Qué tipo de propulsión avanza más rápido dentro de las flotas de taxis eléctricos?

Los taxis de celda de combustible crecen a una CAGR del 21,28%, superando a los modelos de batería, especialmente en rutas sensibles a la autonomía.

¿Por qué los canales de reserva en línea son críticos para la economía de los taxis eléctricos?

Las plataformas digitales aumentan la utilización mediante el despacho algorítmico y permiten la adquisición masiva de vehículos, reduciendo los costos por milla.

¿Cómo mejoran las estaciones de intercambio de batería la productividad de la flota?

Los sistemas de intercambio reducen las paradas de energía a menos de cinco minutos, permitiendo a los taxis de alta demanda registrar más millas de ingresos por turno.

¿Qué región muestra el mayor impulso de crecimiento?

América del Sur registra la CAGR más rápida del 21,31% hasta 2030, gracias a las reducciones arancelarias y la expansión del transporte por aplicación.

¿Qué papel desempeñan los pilotos autónomos en la futura economía de los taxis?

Los sistemas sin conductor prometen una reducción de costos del 30-40% al eliminar los gastos laborales, amplificando aún más los ahorros de la electrificación.

Última actualización de la página el: