Tamaño y Participación del Mercado de Flete Marítimo de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

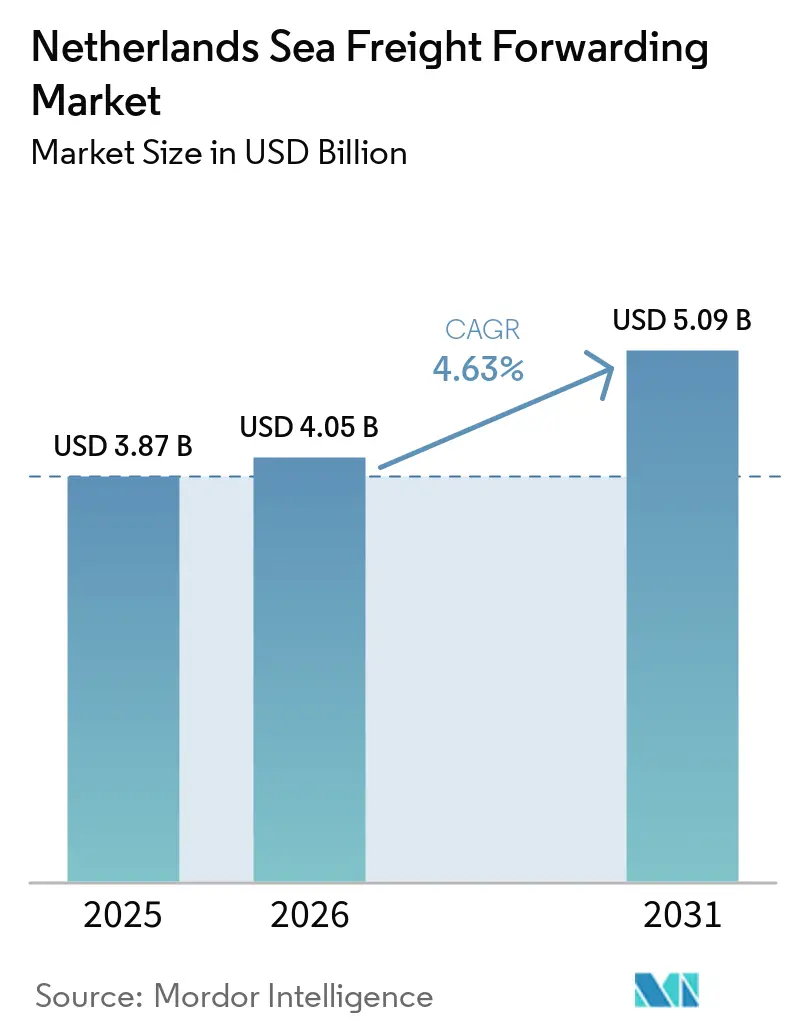

| Tamaño del mercado en el año base (2025) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Flete Marítimo de los Países Bajos por Mordor Intelligence

Se proyecta que el tamaño del mercado de flete marítimo de los Países Bajos se expanda desde 3,87 mil millones USD en 2025 y 4,05 mil millones USD en 2026 hasta 5,09 mil millones USD en 2031, registrando una CAGR del 4,63% entre 2026 y 2031.

El volumen de contenedores en Rotterdam está aumentando, respaldado por la adopción de plataformas digitales e inversiones en infraestructura de cadena de frío, lo que contribuye al crecimiento del volumen. Sin embargo, factores como el aumento de los costos energéticos, las presiones regulatorias y los desequilibrios en equipos continúan desafiando los márgenes. Al mismo tiempo, la demanda de logística controlada por temperatura y los incentivos de corredor verde para buques de bajas emisiones están generando nuevas oportunidades de ingresos, lo que permite a los transitarios abordar las presiones de precios en rutas comerciales estandarizadas. La intensidad competitiva se mantiene moderada, con los cinco principales integradores globales gestionando una participación significativa de la capacidad, mientras que los actores especializados continúan desempeñándose bien en los segmentos de mercancías peligrosas, alimentadores y carga de proyecto.

Conclusiones Clave del Informe

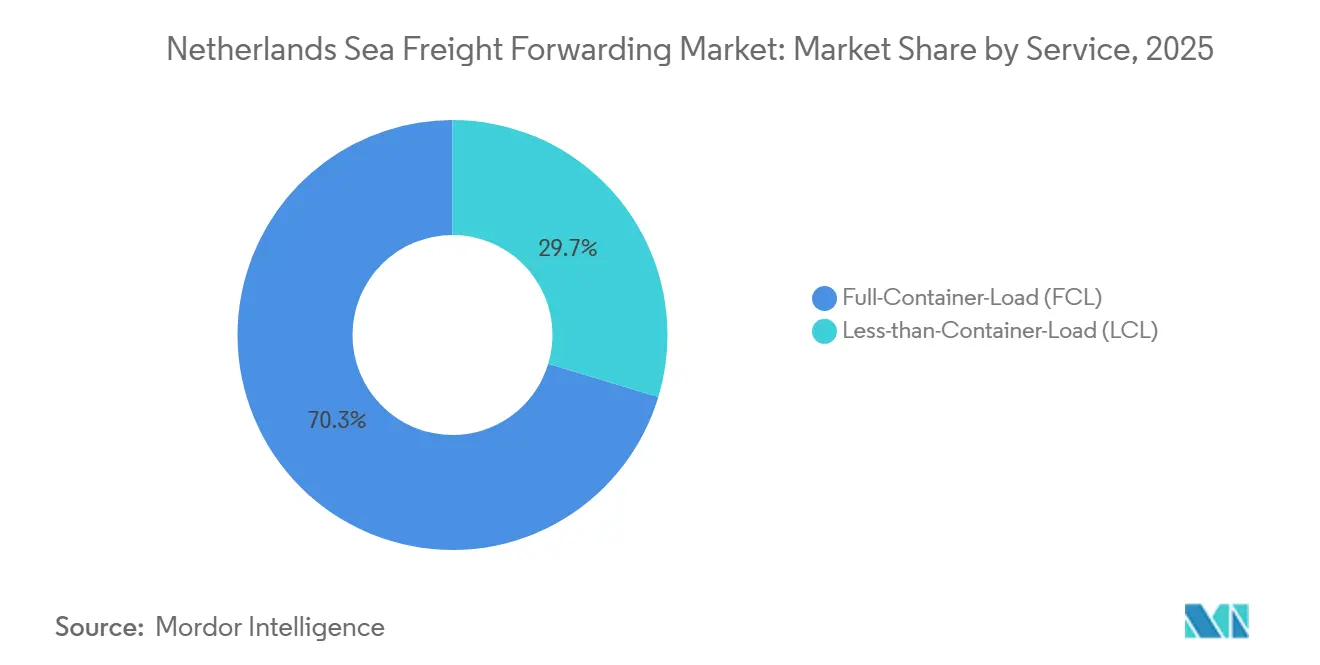

- Por servicio, la Carga de Contenedor Completo (FCL) capturó el 70,34% de la participación del mercado de flete marítimo de los Países Bajos en 2025; la Carga Menor que Contenedor Completo (LCL) avanza a una CAGR del 7,35% hasta 2031.

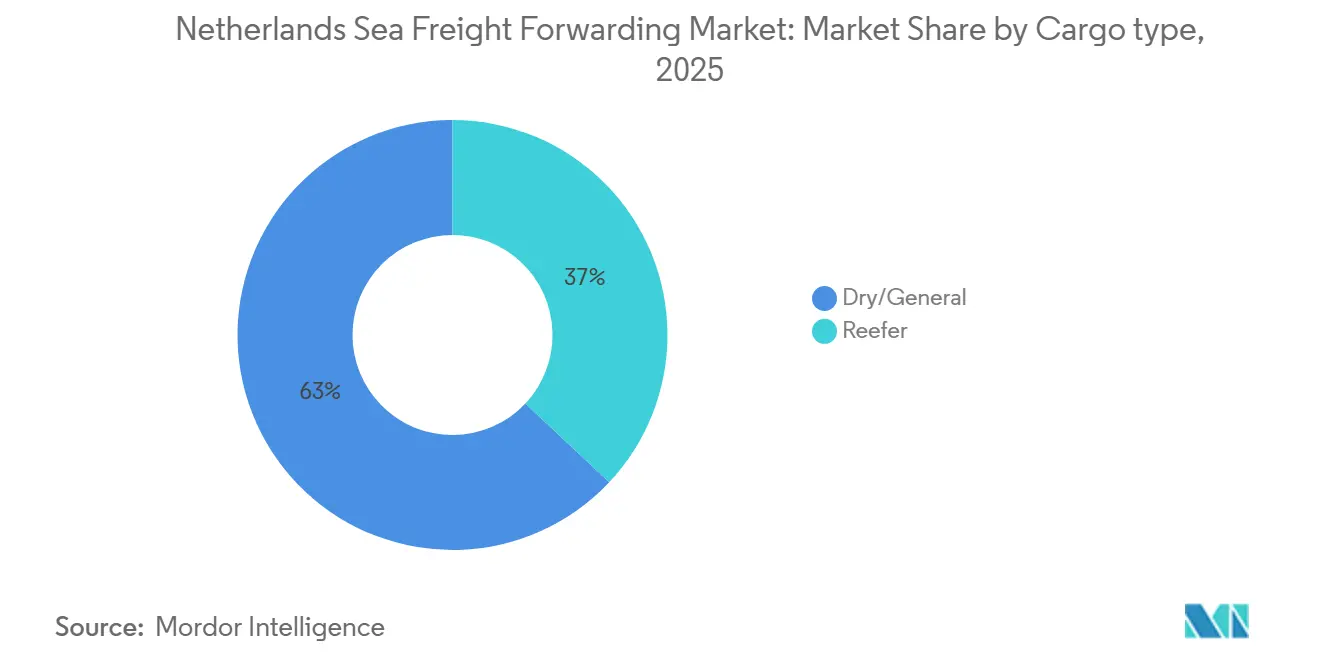

- Por tipo de carga, los envíos refrigerados se están expandiendo a una CAGR del 8,54%, la más alta de todas las categorías, aunque la carga seca retuvo el 63% del tamaño del mercado de flete marítimo de los Países Bajos en 2025.

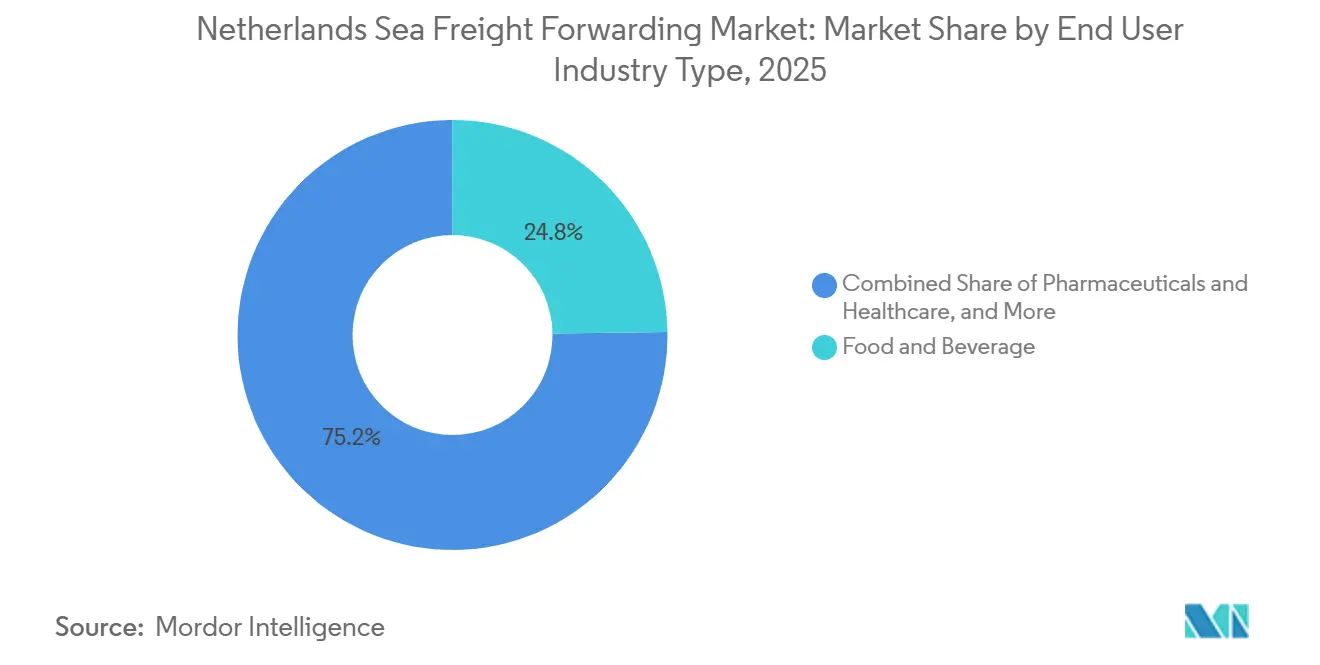

- Por usuario final, los alimentos y bebidas representaron el 24,77% de la participación del mercado de flete marítimo de los Países Bajos en 2025, mientras que se prevé que los productos farmacéuticos y la salud crezcan a una CAGR del 9,17% hasta 2031.

- Por región, la región Oeste representó el 70,1% del tamaño del mercado de flete marítimo de los Países Bajos en 2025, mientras que la región Este registró la CAGR más rápida del 6,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Flete Marítimo de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Sostenido del Volumen de Contenedores en el Puerto de Rotterdam | +0.8% | Oeste (centro de Rotterdam), extensión al Norte y Sur mediante barcaza/ferrocarril | Mediano plazo (2-4 años) |

| Posición de Puerta de Entrada y Conectividad Naviera Superior | +0.9% | Oeste (Rotterdam, Ámsterdam), alcance al hinterland nacional | Largo plazo (≥ 4 años) |

| Aumento de los Volúmenes de Importación Impulsado por el Comercio Electrónico | +1.1% | Nacional, concentrado en el Oeste y el Sur (Randstad, Brabante) | Corto plazo (≤ 2 años) |

| Plataformas Digitales de Flete que Facilitan el Acceso a las Pymes | +0.6% | Nacional, adopción temprana en los clústeres logísticos del Oeste y el Este | Mediano plazo (2-4 años) |

| Incentivos de Corredor Verde para Buques de Bajas Emisiones | +0.5% | Oeste (Rotterdam-Singapur GDSC), expansión a las rutas del Mar del Norte | Largo plazo (≥ 4 años) |

| Amplias Integraciones de Vías Navegables Interiores y Ferrocarril | +0.7% | Oeste y Este (Rin-Mosa-Escalda, ferrocarril Betuweroute), conexión transfronteriza con Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Sostenido del Volumen de Contenedores en el Puerto de Rotterdam

En 2025, Rotterdam procesó 14,2 millones de TEU, lo que representa un aumento del 3,1% respecto al año anterior. Este incremento se produjo incluso cuando el tonelaje total disminuyó un 0,2%, lo que pone de relieve un desplazamiento hacia cargas más ligeras y de mayor valor, así como un aumento en el reposicionamiento de contenedores vacíos. A pesar de una desaceleración en la manufactura europea, los volúmenes en el primer trimestre de 2026 se mantuvieron estables, lo que subraya la solidez de esta puerta de entrada. La ubicación estratégica de Rotterdam y su adaptabilidad a la dinámica cambiante de la carga han consolidado aún más su posición como un centro crítico en la red global de flete marítimo. El enfoque del puerto en la eficiencia y la innovación continúa atrayendo volúmenes significativos, incluso en condiciones de mercado desafiantes. Además, las inversiones de Rotterdam en digitalización e iniciativas de sostenibilidad han mejorado su eficiencia operativa, convirtiéndolo en una opción preferida para los cargadores globales. Estos factores contribuyen colectivamente a la resiliencia del puerto y a su capacidad para mantener una ventaja competitiva en el mercado.

Las ampliaciones de terminales en Maasvlakte II y Rotterdam World Gateway están previstas para aumentar la capacidad en 4,5 millones de TEU adicionales para finales de 2026. Estas mejoras no solo permitirán acomodar buques de gran tamaño, sino que también mitigarán las interrupciones en los horarios derivadas de eventos en el Canal de Suez o el Mar Rojo. El aumento de capacidad también proporcionará mayor flexibilidad para gestionar volúmenes comerciales fluctuantes, garantizando operaciones más fluidas. Gracias a estas mejoras, el sector de flete marítimo de los Países Bajos puede mantener su puntualidad, incluso cuando se redirigen servicios a través del Cabo de Buena Esperanza. La combinación de mayor capacidad física y automatización ha llevado a una mayor productividad de las grúas y a una reducción de los tiempos de permanencia, protegiendo los márgenes de los transitarios ante el aumento de las presiones tarifarias. Estos avances garantizan que Rotterdam siga siendo competitivo y esté bien equipado para gestionar el crecimiento futuro de los volúmenes del comercio global, reforzando su papel como actor clave en el panorama logístico internacional[1]"Índice de Conectividad del Transporte Marítimo de Línea." 2026, Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), unctad.org.

Posición de Puerta de Entrada y Conectividad Naviera Superior

Rotterdam, con sus densas escalas de líneas principales y servicios de alimentador casi diarios hacia Escandinavia, el Báltico y el Reino Unido, se sitúa con orgullo entre los cinco primeros a nivel mundial en el Índice de Conectividad del Transporte Marítimo de Línea de la UNCTAD. Actualmente, el 34% de los contenedores se transportan al interior por barcaza, y con el corredor ferroviario Betuweroute, el Ruhr alemán se encuentra a menos de 4 horas. Esta amplia conectividad permite a los transitarios ofrecer soluciones de puerta de entrada única, garantizando una distribución eficiente en el noroeste y el centro de Europa en dos días. La infraestructura del puerto favorece la integración fluida de diversos modos de transporte, reforzando su papel como centro logístico crítico en la región. Además, la capacidad de Rotterdam para gestionar grandes volúmenes de carga manteniendo la eficiencia consolida aún más su posición como actor clave en el comercio global. La ubicación estratégica del puerto y sus instalaciones avanzadas lo convierten en una opción preferida tanto para cargadores como para transitarios.

DSV ha establecido un centro de consolidación de 200.000 m² en Rotterdam-Heijplaat, integrando de forma fluida servicios marítimos, ferroviarios y por carretera. Esta instalación estratégica no solo agiliza los pasos de transbordo, sino que también refuerza el dominio de la región Oeste como potencia logística. El diseño del centro reduce los tiempos de manipulación y optimiza las operaciones de la cadena de suministro, ofreciendo importantes ahorros de costos y tiempo para las empresas. Además, la conectividad superior de Rotterdam actúa como amortiguador para los cargadores frente a los cambios geopolíticos en las rutas. Las frecuentes rotaciones de buques permiten cambios rápidos de carga, minimizando los retrasos y garantizando la fiabilidad en las cadenas de suministro globales. A medida que evoluciona la dinámica del comercio global, la adaptabilidad y la sólida infraestructura de Rotterdam continúan posicionándolo como piedra angular de la logística internacional[2]"Transporte Marítimo y Otros Transportes.", Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), unctadstat.unctad.org.

Aumento de los Volúmenes de Importación Impulsado por el Comercio Electrónico

En 2025, las importaciones orientadas al consumidor alcanzaron un notable valor de 68,7 mil millones USD, impulsadas por plataformas de China y el Sudeste Asiático que canalizan electrónica, ropa y artículos para el hogar hacia los centros de distribución holandeses. Las exportaciones chinas registraron un aumento del 5% en volúmenes de equipos eléctricos y electrodomésticos, mientras que los alimentos envasados aumentaron un 19%. Este cambio obligó a los transitarios a adaptarse, gestionando envíos más pequeños y frecuentes, una tendencia que se inclina hacia los servicios de Carga Menor que Contenedor Completo (LCL). La creciente demanda de bienes de consumo subraya la necesidad de soluciones eficientes de cadena de suministro para satisfacer la demanda del mercado. Además, el aumento de los servicios LCL indica un cambio en las estrategias logísticas para adaptarse a las preferencias cambiantes de los consumidores y la necesidad de tiempos de entrega más rápidos. PortBase gestionó más de 1 millón de declaraciones previas a la llegada en 2025, reduciendo con éxito los tiempos de permanencia en terminal para la carga conforme a menos de 24 horas.

Tras registrar una nueva absorción de 3,8 millones de m², los alquileres de logística urbana aumentaron un 12% hasta EUR 125 por m² (USD 145,3 por m²). Este incremento subraya la intensa competencia por los nodos de última milla, especialmente aquellos equipados para gestionar los picos de temporada alta. El aumento de los alquileres de logística urbana refleja el papel crítico de las instalaciones estratégicamente ubicadas en el apoyo al crecimiento del comercio electrónico y el comercio minorista. A medida que aumenta la demanda de infraestructura de entrega de última milla, las empresas priorizan las inversiones en centros de logística urbana para mejorar la eficiencia operativa. Estos centros se están volviendo esenciales para gestionar los volúmenes de temporada alta y garantizar entregas puntuales, impulsando aún más la competencia en el mercado inmobiliario logístico.

Plataformas Digitales de Flete que Facilitan el Acceso a las Pymes

Las pymes ahora pueden realizar despachos aduaneros, reservar espacios para camiones y rastrear contenedores en tiempo real sin necesidad de especialistas internos, gracias a plataformas como PortBase, Nextlogic y portales de terceros. Un estudio de SmartPort encontró una mejora del 20-30% en la entrega completa y a tiempo, y una reducción del 30-40% en la carga de trabajo del servicio al cliente tras implementar herramientas de visibilidad. Las tarifas spot transparentes reducen la asimetría de información, intensificando la competencia de precios en los corredores FCL estandarizados. Estos avances están reformando las eficiencias operativas de las pymes, permitiéndoles competir de manera más efectiva en los mercados globales. Además, el acceso a datos en tiempo real permite a las pymes tomar decisiones informadas, reduciendo los cuellos de botella operativos y mejorando el rendimiento general de la cadena de suministro.

La tecnología blockchain ha agilizado los procesos de conocimiento de embarque, reduciendo los ciclos documentales de días a meras horas, al tiempo que mitiga el fraude en los sectores farmacéutico y electrónico. Sin embargo, persisten brechas de adopción porque los sistemas ERP heredados carecen de API abiertas, lo que dificulta la integración fluida. A pesar de estos desafíos, los portales de marca blanca de los transitarios están cerrando con éxito esta brecha y fomentando una mayor lealtad entre las pymes. Estos portales no solo abordan las limitaciones tecnológicas, sino que también mejoran la experiencia general del usuario, garantizando que las pymes puedan aprovechar las herramientas digitales para optimizar sus operaciones de cadena de suministro. Además, la integración de dichas herramientas está impulsando un cambio hacia prácticas comerciales más transparentes y eficientes, beneficiando en última instancia tanto a las pymes como a sus clientes.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión Portuaria y Cuellos de Botella de Capacidad | -0.6% | Oeste (terminales de Rotterdam), retrasos que se extienden al Norte y al Sur | Corto plazo (≤ 2 años) |

| Volatilidad Geopolítica y Fluctuaciones en el Precio del Combustible de Buques | -0.4% | Nacional (todas las regiones afectadas por recargos de combustible y desvíos de rutas) | Corto plazo ( 2 años) |

| Mayor Carga de Cumplimiento Aduanero/Código SA de la UE | -0.3% | Nacional, concentrado en los puntos de entrada del Oeste (Rotterdam) y el Norte (Ámsterdam) | Mediano plazo (2-4 años) |

| Costos por Desequilibrio de Contenedores Vacíos | -0.5% | Oeste (centro de reposicionamiento de Rotterdam), flujos transfronterizos hacia Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Portuaria y Cuellos de Botella de Capacidad

En los momentos de mayor actividad en Rotterdam, pueden producirse retrasos rutinarios de una hora en las puertas de acceso. Estos retrasos se deben a problemas como la acumulación de buques en los muelles, la escasez de espacios para camiones y la limitada energía de red para la electrificación de las grúas. Con el 60% de los movimientos al hinterland aún dependientes del transporte por carretera, cualquier retroceso desde el ferrocarril o la barcaza agrava las colas en los patios. La dependencia del transporte por carretera continúa presionando la eficiencia operativa del puerto, especialmente durante los períodos de mayor actividad cuando la congestión es más alta. Además, la falta de suficientes espacios para camiones agrava los cuellos de botella, generando retrasos que se propagan por toda la cadena de suministro. Estos desafíos subrayan la necesidad de ajustes operativos inmediatos para mitigar las interrupciones.

Además, la congestión de la red eléctrica obstaculiza el despliegue de la energía en tierra e infla las facturas de energía logística, superando los costos de los puertos vecinos. Esta situación ha llevado a algunos cargadores a redirigir su carga hacia Amberes o Hamburgo en busca de alternativas más rentables. Si bien la Fase 2 de Maasvlakte II está prevista para introducir una capacidad adicional de 2,5 millones de TEU en 2026, lograr un alivio a largo plazo depende de reformas en los permisos de nitrógeno y mejoras integrales en la red eléctrica. Sin estas mejoras críticas, Rotterdam corre el riesgo de perder su ventaja competitiva en la región. La capacidad del puerto para adaptarse a estos desafíos determinará su posición como principal centro logístico en Europa[3]"Puerto de Rotterdam en Plena Transición en 2023 (Expansión RWG)." 2023, Autoridad Portuaria de Rotterdam, portofrotterdam.com.

Volatilidad Geopolítica y Fluctuaciones en el Precio del Combustible de Buques

En 2025 y principios de 2026, los ataques en el Mar Rojo obligaron a numerosas rutas de transporte marítimo entre Asia y Europa a desviarse por el Cabo. Este desvío extendió los viajes hasta dos semanas, reduciendo la oferta de buques. Como resultado, las tarifas spot se dispararon y se implementaron recargos de emergencia por combustible. Las interrupciones impactaron significativamente los horarios de transporte marítimo, generando retrasos y aumentando los costos operativos para los transitarios de flete. Estos desafíos tensaron aún más el ya volátil mercado de transporte marítimo, dejando a las partes interesadas lidiando con mayores incertidumbres. El desvío también aumentó los tiempos de tránsito, perturbando las cadenas de suministro y obligando a las empresas a explorar soluciones alternativas para cumplir con los compromisos de entrega.

El precio del fuelóleo de muy bajo contenido en azufre fluctuó entre 400 y 650 USD por tonelada. Además, los derechos del Sistema de Comercio de Emisiones de la UE contribuyeron con EUR 60–90 adicionales (USD 69,7–104,6) por tonelada de CO₂. Esto significó que los recargos por carbono podían alcanzar hasta el 30% de la factura total de combustible de buques. Los transitarios en los Países Bajos, que operan con una cobertura mínima, encontraron difícil navegar esta volatilidad bajo sus contratos de precio fijo, lo que llevó a una compresión de la rentabilidad en el mercado de flete marítimo. La combinación del aumento de los costos de combustible y los recargos por carbono creó una carga financiera significativa, obligando a las empresas a reevaluar sus estrategias de precios y eficiencias operativas. Muchos transitarios también enfrentaron dificultades para trasladar estos costos adicionales a los clientes, comprimiendo aún más los márgenes e intensificando la competencia en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Carga Menor que Contenedor Completo (LCL) Gana Terreno a Medida que el Comercio Electrónico Fragmenta los Tamaños de los Envíos

La Carga de Contenedor Completo (FCL) capturó el 70,34% de la participación del mercado de flete marítimo de los Países Bajos en 2025, anclada por los grandes volúmenes de productos químicos, agroalimentos y automoción. Las escalas directas semanales a Shanghái, Ningbo y Singapur mantienen el tránsito puerta a puerta de FCL predecible, mientras que la participación del 34% de las barcazas reduce el costo del transporte terrestre hacia el interior de Europa. Sin embargo, el exceso de capacidad estructural de los buques, que aumentó un 17,7% entre 2023 y 2025, limita las tarifas spot de FCL y estrecha los márgenes una vez que las primas geopolíticas se desvanecen.

La Carga Menor que Contenedor Completo (LCL) creció un 7,35% anual y está en camino de seguir superando al mercado de flete marítimo de los Países Bajos en general hasta 2031, a medida que las pymes combinan la comodidad de la reserva digital con el auge de las ventas transfronterizas. Las subastas de espacios en tiempo real y los centros de clasificación automatizados en Rotterdam-Heijplaat y Moerdijk reducen los tiempos de manipulación de LCL hasta en dos días. Los servicios auxiliares, como el reetiquetado, los controles de calidad y la gestión de devoluciones, aumentan los ingresos unitarios y protegen parcialmente a los consolidadores de la erosión de precios en el transporte principal[4]"El Volumen del Puerto de Rotterdam Muestra un Ligero Descenso.", Autoridad Portuaria de Rotterdam, portofrotterdam.com.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Carga: Auge de la Carga Refrigerada Impulsado por las Inversiones en Cadena de Frío Farmacéutica

La carga seca aún representa el 63% de la participación del mercado de flete marítimo de los Países Bajos en 2025, aunque los volúmenes refrigerados están creciendo a una CAGR del 8,54% gracias a los flujos farmacéuticos y de productos frescos. El almacén frigorífico de 35.000 m² de Maersk en Maasvlakte reúne 34.000 posiciones de palés bajo un mismo techo, integra un punto de inspección veterinaria fronteriza propio y funciona con energía solar en el tejado, estableciendo un nuevo referente en costos y cumplimiento normativo.

Los productos farmacéuticos requieren controles de Buenas Prácticas de Distribución (BPD) más estrictos, monitoreo continuo y equipos validados, lo que impulsa a los transitarios a asegurar instalaciones certificadas CEIV-Pharma o TAPA-A, como el complejo de GEODIS en Schiphol-Rijk. El mercado de flete marítimo de los Países Bajos para carga refrigerada se beneficiará a medida que los buques de metanol de doble combustible y los descuentos por energía en tierra permitan a los cargadores reducir las emisiones de alcance 3 en las cadenas de suministro controladas por temperatura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Farmacéutico Supera a los Alimentos a Medida que se Intensifica el Cumplimiento Normativo

Los alimentos y bebidas representaron el 24,77% de la participación del mercado de flete marítimo de los Países Bajos en 2025, reflejando la base exportadora agroalimentaria de EUR 49 mil millones (USD 56,8 mil millones) del país y su papel central en la distribución de comestibles de la UE. El aumento de los precios del cacao impulsó las importaciones a granel para los procesadores holandeses, pero las tarifas energéticas más altas erosionan la competitividad de los almacenes frigoríficos de uso intensivo de energía.

La carga farmacéutica y de salud, aunque menor en la actualidad, tiene previsto crecer a una CAGR del 9,17% hasta 2031, convirtiéndola en el grupo de usuarios de más rápido crecimiento dentro del mercado de flete marítimo de los Países Bajos. Los lanzamientos de biosimilares, el envejecimiento demográfico y el estricto cumplimiento de las BPD impulsan la demanda de cadena de frío cualificada, visibilidad de extremo a extremo y contabilidad de carbono. Los transitarios que ofrecen corredores validados de 2-8 °C y 15-25 °C, además de almacenamiento en depósito aduanero, obtienen rendimientos premium que mitigan la compresión de las tarifas base en los comercios estandarizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los Países Bajos Occidentales, anclados por Rotterdam y Ámsterdam, representaron el 70,1% del mercado de flete marítimo de los Países Bajos en 2025, impulsados por 14,2 millones de TEU de volumen de contenedores, una frecuencia naviera superior y la mayor densidad de cadena de frío. Las ampliaciones de Maasvlakte II elevan la capacidad por encima de los 10 millones de TEU a finales de 2026, preservando la fiabilidad de los horarios cuando los eventos de seguridad desvían los buques del Canal de Suez al Cabo. Sin embargo, los cuellos de botella en la red eléctrica, los límites de nitrógeno y los récords en los alquileres logísticos representan restricciones a mediano plazo que pueden moderar las ganancias de participación.

La región Este crece más rápido con una CAGR del 6,81%, impulsada por parques logísticos cerca de las fronteras alemanas y enlaces ferroviarios directos por el Betuweroute que trasladan las importaciones asiáticas a Europa Central sin paradas aduaneras. Promotores de almacenes como Logicor y Mapletree entregaron más de 70.000 m² de nueva superficie en 2025-2026, ofreciendo a los transitarios almacenamiento cercano al mercado que reduce el kilometraje de los trayectos principales. El campus de ASML en Veldhoven también canaliza herramientas de semiconductores de alto valor a través de puertas de entrada especializadas en la región Este, aumentando la demanda de instalaciones seguras y con temperatura controlada.

La región Sur aprovecha la base manufacturera de Brabante y las estrategias de doble puerta de entrada a través del vecino Amberes, aunque la capacidad de las terminales de alta mar sigue siendo limitada. El Norte, sede del Aeropuerto de Schiphol, desempeña un papel crítico en la logística multimodal de productos farmacéuticos y flores cortadas, pero captura una modesta porción del flete marítimo debido al menor calado de Ámsterdam. En todas las áreas, una brecha de importación-exportación de 1,47 millones de TEU obliga a un costoso reposicionamiento de contenedores vacíos que erosiona los márgenes de los transitarios, especialmente fuera de los corredores equilibrados del Oeste.

Panorama Competitivo

Los integradores globales Kuehne+Nagel, DHL, DSV, Maersk y CMA CGM controlan aproximadamente el 55-60% de la capacidad disponible, aunque una larga cola de especialistas prospera donde los rendimientos de escala disminuyen. La adquisición anticipada de DB Schenker por parte de DSV consolidó 200.000 m² de almacenamiento holandés, elevando las barreras de entrada para los competidores más pequeños y agudizando el enfoque del mercado de flete marítimo de los Países Bajos en los nodos multimodales. La apuesta de Maersk por la cadena de frío vertical, lanzada en febrero de 2025, ejemplifica cómo el control de extremo a extremo protege los márgenes y profundiza la fidelización de los clientes para los cargadores de productos perecederos y farmacéuticos.

Los ecosistemas digitales también reconfiguran la rivalidad. PortBase y Nextlogic democratizan el acceso a los espacios y reducen el papeleo, erosionando las ventajas relacionales de los operadores establecidos y comprimiendo las tarifas FCL. Para diferenciarse, muchos transitarios de nivel medio se orientan hacia servicios de mercancías peligrosas, carga de proyecto o asesoramiento sobre energía en tierra, que generan primas de honorarios. La participación parcial de Samskip en Matrans Terminal refuerza su red de alimentadores de corta distancia, mientras que Broekman Logistics amplía el almacenamiento de productos químicos para ganar contratos conformes con las BPD.

El espacio emergente sin explotar se encuentra en la descarbonización y la logística inversa. El aumento séxtuple de los bunkers de bio-GNL en Rotterdam y los 35 puntos de energía en tierra planificados permiten a los transitarios diseñar corredores bajos en carbono verificados que cumplen con los mandatos de alcance 3 para exportadores como ASML. Al mismo tiempo, las altas tasas de reutilización de los módulos de semiconductores invitan a una logística circular especializada capaz de gestionar la inspección, reparación y devoluciones a temperatura controlada.

Líderes de la Industria de Flete Marítimo de los Países Bajos

CMA CGM Group (Including CEVA Logistics)

Expeditors International of Washington, Inc.

Kuehne+Nagel

DHL Group

DSV A/S (Including DB Schenker)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: WPU inauguró una planta de reciclaje químico de 80.000 toneladas por año ubicada junto a la refinería de Vitol en Rotterdam, integrando 20.000 m³ de almacenamiento de Vopak para aceite de pirólisis.

- Marzo de 2026: El Puerto de Rotterdam activó la Fase 2 de Maasvlakte 2, añadiendo 2,5 millones de TEU de capacidad y 150 hectáreas de suelo industrial.

- Marzo de 2026: Mapletree inauguró una instalación logística de 30.817 m² en Oosterhout para apoyar la distribución por ferrocarril y barcaza hacia Europa Central.

- Diciembre de 2025: DSV finalizó la consolidación de sus operaciones holandesas en Rotterdam-Heijplaat y Moerdijk, totalizando 198.300 m² de almacenes.

Alcance del Informe del Mercado de Flete Marítimo de los Países Bajos

| Carga de Contenedor Completo (FCL) |

| Carga Menor que Contenedor Completo (LCL) |

| Seca/General |

| Refrigerada |

| Electrónica y Semiconductores |

| Química y Petroquímica |

| Alimentos y Bebidas |

| Farmacéutica y Salud |

| Comercio Minorista y Comercio Electrónico |

| Otros |

| Oeste |

| Norte |

| Este |

| Sur |

| Por Servicio | Carga de Contenedor Completo (FCL) |

| Carga Menor que Contenedor Completo (LCL) | |

| Por Tipo de Carga | Seca/General |

| Refrigerada | |

| Por Industria de Usuario Final | Electrónica y Semiconductores |

| Química y Petroquímica | |

| Alimentos y Bebidas | |

| Farmacéutica y Salud | |

| Comercio Minorista y Comercio Electrónico | |

| Otros | |

| Por Región | Oeste |

| Norte | |

| Este | |

| Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de flete marítimo de los Países Bajos en 2031?

Se espera que alcance los 5,09 mil millones USD en 2031, creciendo a una CAGR del 4,63% de 2026 a 2031.

¿Qué región lidera la actividad de flete marítimo holandés?

La región Oeste, anclada por Rotterdam y Ámsterdam, mantuvo el 70,1% de los ingresos de 2025 y sigue siendo la principal puerta de entrada para los servicios navieros globales.

¿Qué segmento de servicio está creciendo más rápido?

El transporte de Carga Menor que Contenedor Completo (LCL) se está expandiendo a una CAGR del 7,35% hasta 2031 a medida que el comercio electrónico fragmenta los tamaños de los envíos.

¿Por qué la logística farmacéutica está ganando participación en el transporte marítimo holandés?

Las normas más estrictas de Buenas Prácticas de Distribución (BPD) y las nuevas instalaciones de cadena de frío impulsan una CAGR del 9,17% para los envíos farmacéuticos y de salud hasta 2031.

¿Cómo están afectando las normas de sostenibilidad a los transitarios?

La fijación de precios del carbono del Sistema de Comercio de Emisiones de la UE, los límites de intensidad de Fuel EU Maritime y los incentivos de corredor verde están impulsando a los transitarios a asociarse con navieras que despliegan buques de doble combustible o bio-GNL y adoptan energía en tierra en Rotterdam.

Última actualización de la página el: