Tamaño y Participación del Mercado de Software Verde de TI de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

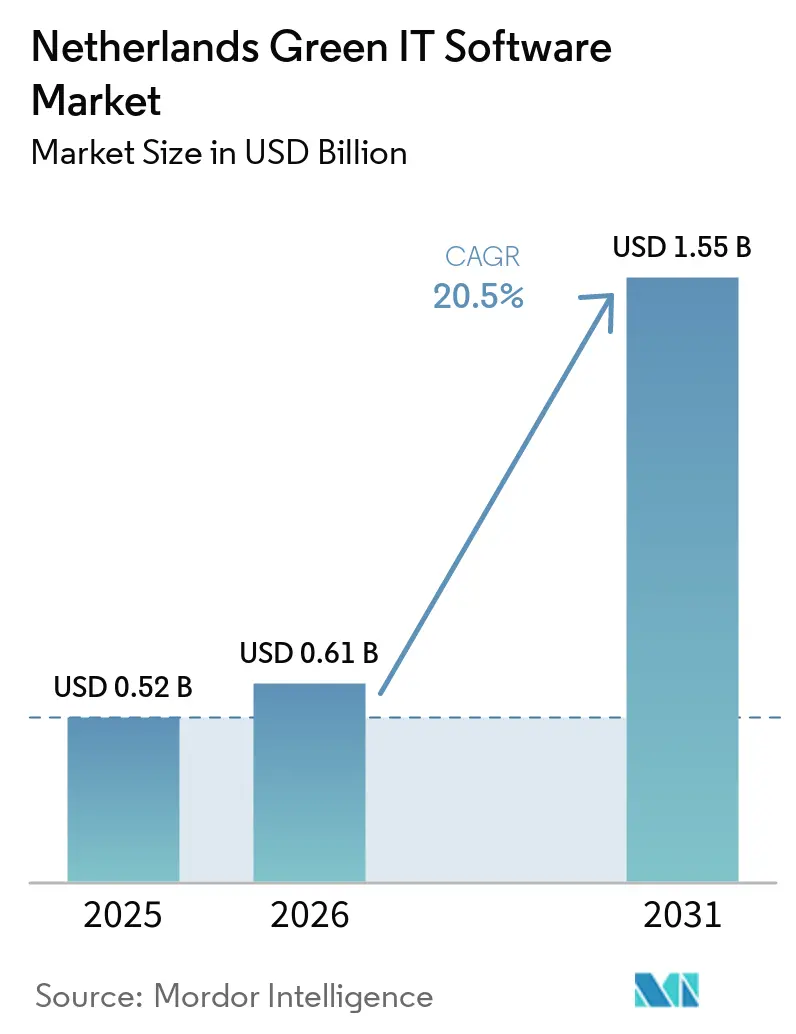

| Tamaño del mercado en el año base (2025) | 0.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.50% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software Verde de TI de los Países Bajos por Mordor Intelligence

El tamaño del Mercado de Software Verde de TI de los Países Bajos fue valorado en 0,52 mil millones de USD en 2025 y se estima que crecerá desde 0,61 mil millones de USD en 2026 hasta alcanzar 1,55 mil millones de USD en 2031, a una CAGR del 20,5% durante el período de pronóstico (2026-2031). La Ley Climática Neerlandesa proporciona a este espacio una base política duradera, ya que el país sigue comprometido legalmente con reducciones de emisiones más profundas para 2030, 2040 y 2050. Los informes CSRD del ejercicio financiero 2024 convirtieron el software de sostenibilidad de una compra discrecional en un requisito operativo para muchas empresas dentro del alcance. La adopción aún tiene margen para profundizarse, ya que muchas organizaciones continúan gestionando los flujos de trabajo de sostenibilidad en hojas de cálculo, con verificaciones manuales y a través de sistemas internos desconectados. La demanda ahora se extiende más allá de las necesidades de divulgación, porque los fabricantes requieren visibilidad de emisiones, los centros de datos necesitan una gestión de energía más estricta y los compradores públicos esperan cada vez más transparencia de los proveedores. Las cuestiones de calendario legislativo no han frenado la contratación, ya que las empresas aún necesitan tiempo para construir informes listos para auditoría, recopilación de datos de proveedores y flujos de trabajo de control interno antes de que maduren los ciclos de cumplimiento más estrictos.

Conclusiones Clave del Informe

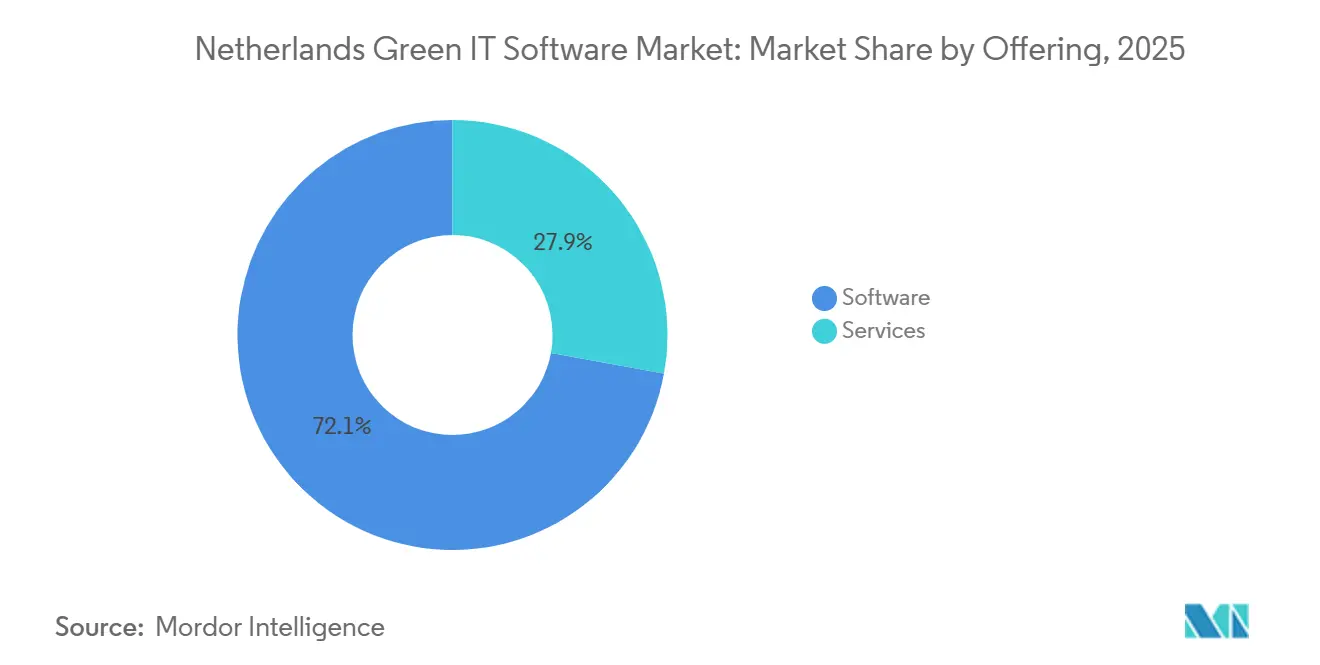

- Por oferta, el software representó el 72,13% en 2025 y se proyecta que se expanda a una CAGR del 21,45% hasta 2031.

- Por implementación, las implementaciones basadas en la nube representaron el 74,24% en 2025 y se proyecta que crezcan a una CAGR del 22,34% hasta 2031.

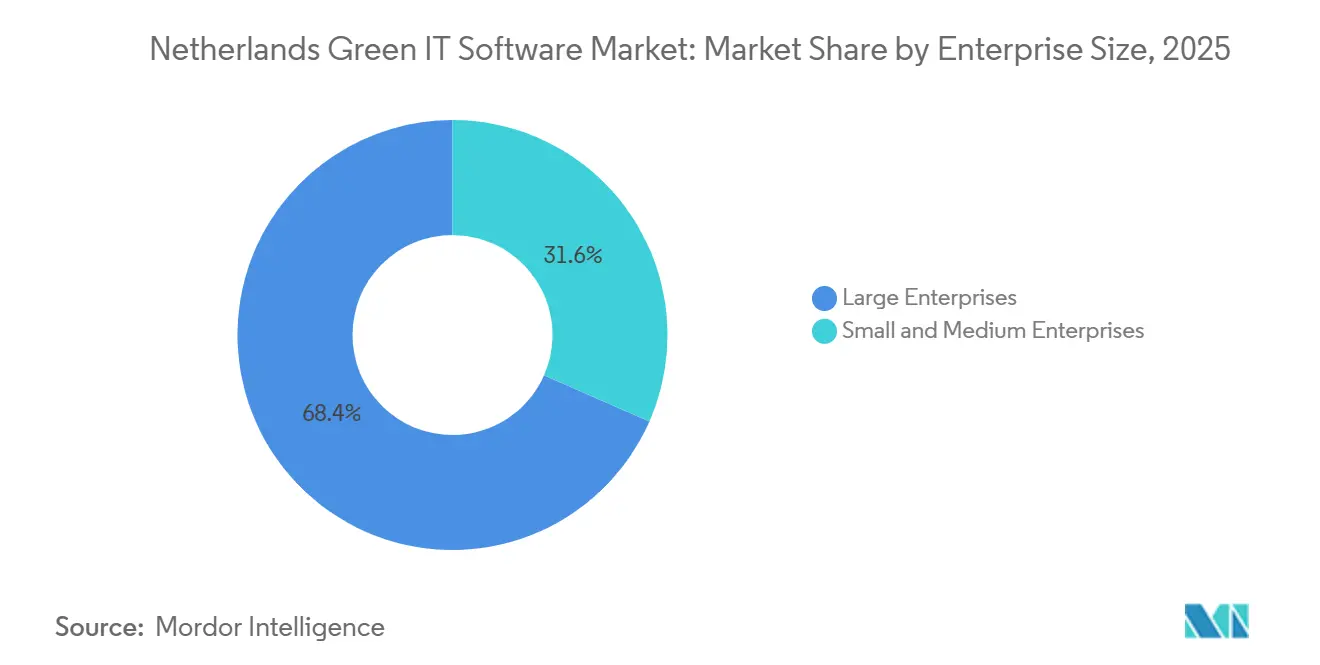

- Por tamaño de empresa, las grandes empresas representaron el 68,42% en 2025, mientras que se proyecta que las PYMEs se expandan a una CAGR del 23,52% hasta 2031 en el mercado de software verde de TI de los Países Bajos.

- Por tipo de solución, el software de gestión de carbono lideró con el 31,67% en 2025, mientras que se proyecta que los informes de sostenibilidad se expandan a una CAGR del 22,92% hasta 2031.

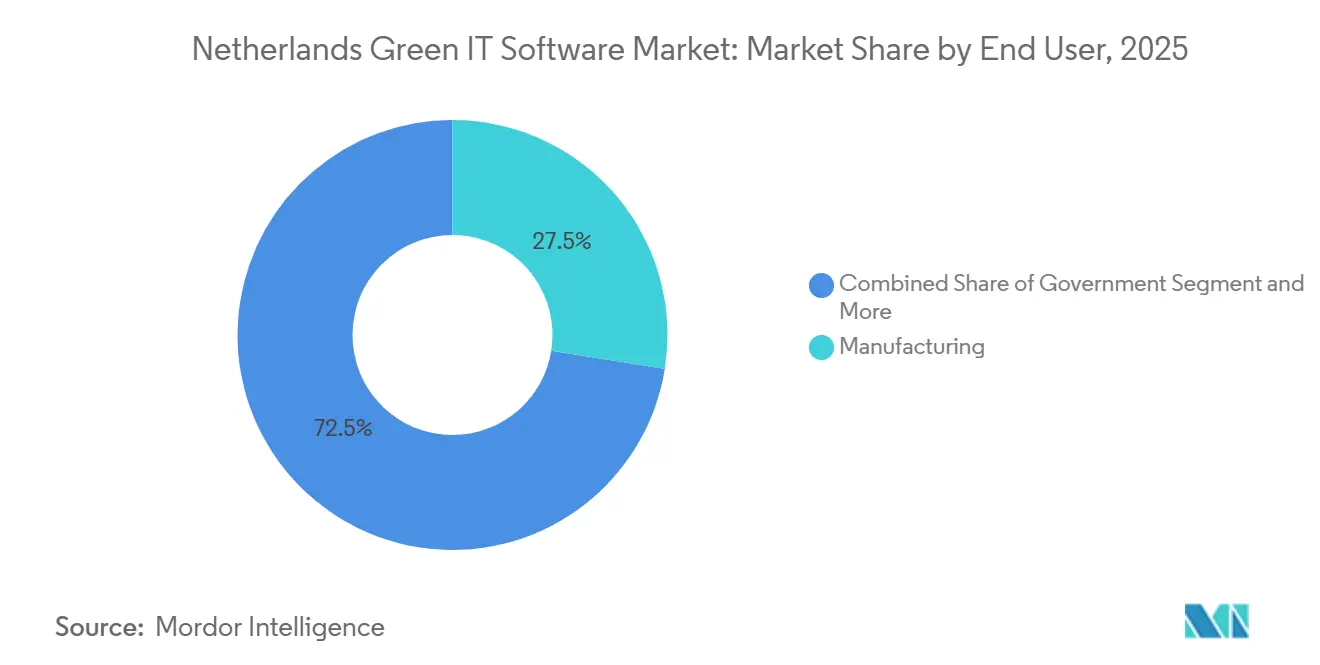

- Por usuario final, la manufactura representó el 27,51% en 2025, mientras que se proyecta que el gobierno crezca a una CAGR del 25,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software Verde de TI de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Divulgación CSRD y ESG | +5.2% | Nacional, con ganancias tempranas en los centros corporativos de Ámsterdam, Róterdam y Utrecht | Corto plazo (≤ 2 años) |

| Creciente Demanda de Contabilidad de Carbono de Alcance 1, Alcance 2 y Alcance 3 | +4.1% | Nacional, concentrada en los corredores industriales de Holanda del Sur y Brabante del Norte | Mediano plazo (2-4 años) |

| Requisitos de Contratación de Cero Emisiones Netas en Compradores Públicos y Privados de Gran Tamaño | +3.3% | Nacional, con clústeres de contratación en La Haya y Ámsterdam | Mediano plazo (2-4 años) |

| Necesidades de Congestión de Red y Optimización Dinámica de Costos de Energía | +2.8% | Holanda del Norte y el Área Metropolitana de Ámsterdam, zonas de red más congestionadas | Corto plazo (≤ 2 años) |

| Automatización Habilitada por IA de la Recopilación de Datos ESG y las Pruebas de Control | +2.1% | Global, con adopción temprana concentrada en los corredores tecnológicos de Ámsterdam y Róterdam | Largo plazo (≥ 4 años) |

| Demanda de Integración con Pilas de ERP, Finanzas y Gestión de Instalaciones | +1.4% | Nacional, con mayor adopción en centros de manufactura y logística con alta densidad de ERP | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Divulgación CSRD y ESG sobre las Empresas Neerlandesas

La CSRD sigue siendo el detonante más claro para la compra de software en el mercado de software verde de TI de los Países Bajos, porque convierte los informes de sostenibilidad en un ejercicio estructurado de informes y controles en lugar de una tarea de comunicación voluntaria. Las empresas ahora necesitan linaje de datos, rastros documentales, aprobaciones de flujos de trabajo y formatos de informes digitales que las hojas de cálculo y las herramientas internas básicas no gestionan bien. Esto ha hecho que el software dedicado sea más relevante para las grandes empresas en primer lugar, pero también condiciona las decisiones de compra de los proveedores que alimentan datos en esas cadenas de informes más amplias. La dirección política sigue respaldando este cambio porque los compromisos climáticos neerlandeses siguen siendo formales, de largo plazo y están incorporados en la legislación nacional, lo que mantiene la gobernanza de la sostenibilidad en lo más alto de las agendas corporativas. [1]Gobierno de los Países Bajos, "Mitigación del Cambio Climático," Gobierno de los Países Bajos, government.nl El resultado es que el mercado de software verde de TI de los Países Bajos continúa beneficiándose de un ciclo de cumplimiento en expansión que está pasando de los informes puros a los controles internos, la preparación para la garantía y la gestión recurrente de divulgaciones.

Creciente Demanda de Contabilidad de Carbono de Alcance 1, Alcance 2 y Alcance 3

El mercado de software verde de TI de los Países Bajos también se beneficia de la creciente complejidad de la contabilidad de Alcance 1, Alcance 2 y Alcance 3, especialmente a medida que las empresas pasan del seguimiento de emisiones directas a los informes a nivel de cadena de valor. Las grandes empresas neerlandesas necesitan cada vez más datos de proveedores, logística, adquisiciones y operaciones en un único sistema, lo que subraya el valor del software capaz de normalizar los datos de entrada de diferentes unidades de negocio. Esto importa aún más en una economía orientada al comercio donde los fabricantes, los operadores logísticos y los proveedores de servicios trabajan a través de densas redes de proveedores y relaciones de informes transfronterizas. La presión sobre las PYMEs también está aumentando, ya que los clientes más grandes ya están solicitando información de sostenibilidad a proveedores que no están obligados a informar, lo que amplía la demanda más allá de la base directamente regulada. [2]Ministerio de Asuntos Económicos, "Duurzaamheidsinformatie, De Effecten Van De CSRD Op Het MKB," Rijksoverheid, rijksoverheid.nl En la práctica, eso hace que el mercado de software verde de TI de los Países Bajos dependa más de la captura de datos en red, las herramientas de participación de proveedores y los flujos de trabajo de cálculo de carbono repetibles que de simples registros internos de emisiones.

Requisitos de Contratación de Cero Emisiones Netas en Compradores Públicos y Privados de Gran Tamaño

La contratación pública sirve ahora como un canal de adopción práctico en el mercado de software verde de TI de los Países Bajos porque incorpora requisitos de sostenibilidad en los procesos de software, informes y gestión de proveedores. Los organismos gubernamentales no solo son usuarios directos de herramientas de divulgación, sino que también condicionan el comportamiento de los proveedores al solicitar mejores datos de emisiones y sostenibilidad en licitaciones y revisiones de contratos. Los grandes compradores privados en finanzas, energía, manufactura y comercio minorista están extendiendo la misma lógica a sus bases de proveedores, ampliando así la adopción entre empresas que aún no están sujetas a normas de informes directas. El plan climático a largo plazo refuerza este patrón al proporcionar a los compradores una hoja de ruta política más clara para las reducciones de emisiones, la gestión de recursos y las mejoras en los informes durante la próxima década. Eso mantiene el mercado de software verde de TI de los Países Bajos respaldado por la demanda impulsada por la contratación, incluso cuando la implementación formal de las normas avanza más lentamente de lo que los compradores habían esperado inicialmente.

Necesidades de Congestión de Red y Optimización Dinámica de Costos de Energía

El mercado de software verde de TI de los Países Bajos no está impulsado únicamente por los informes, porque la disponibilidad de energía y la gestión de costos se han convertido en cuestiones de compra de software por derecho propio. Los centros de datos neerlandeses consumieron 5.100 GWh en 2024, lo que representó el 4,6% del uso nacional de electricidad, y ese nivel de demanda de energía aumentó el valor comercial de las herramientas de monitoreo, optimización y eficiencia. [3]Estadísticas de los Países Bajos, "Los Centros de Datos Consumen el 4,6 por Ciento de la Electricidad de los Países Bajos," CBS, cbs.nl La Asociación Neerlandesa de Centros de Datos también informó una expectativa de inversión récord de más de 1.400 millones de EUR (1.510 millones de USD) para 2025, con la sostenibilidad y la eficiencia energética incorporadas en esos planes de gasto. Cuando el acceso a la energía está restringido y los costos de energía siguen siendo significativos, el software que ayuda a los operadores a desplazar cargas, mejorar la visibilidad y reducir el desperdicio se vuelve más fácil de justificar por razones operativas. Eso le da al mercado de software verde de TI de los Países Bajos una segunda corriente de demanda que está menos expuesta al calendario de las normas formales de divulgación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Propiedad Fragmentada de Datos en Finanzas, Operaciones y Proveedores | -2.8% | Nacional, más aguda en los sectores intensivos en cadena de suministro en las regiones portuarias de Holanda del Sur y Zelanda | Mediano plazo (2-4 años) |

| Experiencia Interna Limitada en ESG y Contabilidad de Carbono en Empresas del Mercado Medio | -2.2% | Nacional, con un impacto proporcionalmente mayor en regiones con alta densidad de PYMEs, incluidas Randstad y Eindhoven | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas Heredados de Edificios y Energía | -1.7% | Nacional, particularmente en regiones industriales más antiguas con infraestructura de edificios y energía envejecida | Mediano plazo (2-4 años) |

| Brechas de Calidad de Datos y Auditabilidad en los Datos de Alcance 3 de Proveedores | -1.4% | Cadenas de suministro globales, con multinacionales neerlandesas y empresas de logística más expuestas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Propiedad Fragmentada de Datos en Finanzas, Operaciones y Proveedores

La propiedad fragmentada de datos sigue siendo una barrera de implementación central en el mercado de software verde de TI de los Países Bajos porque los datos de entrada requeridos están distribuidos entre finanzas, adquisiciones, instalaciones, operaciones, recursos humanos y redes de proveedores. Muchas empresas entienden lo que necesitan informar, pero aún tienen dificultades para identificar quién posee cada conjunto de datos, con qué frecuencia cambia y qué equipo puede validarlo. Esto ralentiza las implementaciones porque el valor del software emerge solo después de que la organización acuerda la gobernanza, los controles y los flujos de procesos internos. El problema es más agudo en las empresas con cadenas de suministro intensivas donde los datos ascendentes provienen de socios con diferentes formatos, sistemas y madurez en los informes. El estudio de Rijksoverheid sobre los efectos secundarios en las PYMEs muestra que las solicitudes de datos de sostenibilidad ya se están moviendo a través de las cadenas de valor corporativas, lo que subraya la necesidad de modelos de propiedad claros antes de que el software pueda ofrecer resultados confiables.

Experiencia Interna Limitada en ESG y Contabilidad de Carbono en Empresas del Mercado Medio

La experiencia interna limitada es otro freno práctico en el mercado de software verde de TI de los Países Bajos, especialmente entre las empresas medianas que reciben solicitudes de datos antes de crear equipos de sostenibilidad dedicados. Muchas de estas empresas pueden adquirir software, pero aún necesitan ayuda para seleccionar factores de emisión, definir los límites de los informes, configurar flujos de trabajo e implementar controles de revisión. Esto crea una brecha entre la capacidad técnica del producto y la preparación diaria del usuario, lo que puede extender los ciclos de incorporación y reducir la utilización temprana. También impulsa a los proveedores a añadir plantillas, flujos de trabajo guiados y soporte gestionado en lugar de depender únicamente del diseño de productos de autoservicio. El efecto más amplio en las PYMEs descrito por el gobierno neerlandés sugiere que esta brecha de capacidad seguirá siendo importante porque las obligaciones de datos se están extendiendo a través de las relaciones con clientes y proveedores más rápido de lo que están cambiando los modelos de dotación de personal interno. [4]Ministerio de Asuntos Económicos, "Duurzaamheidsinformatie, De Effecten Van De CSRD Op Het MKB," Rijksoverheid, rijksoverheid.nl

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Plataformas de Software Lideraron la Base de Gasto

El software representó una participación del 72,13% del mercado de software verde de TI de los Países Bajos en 2025 y se proyecta que se expanda a una CAGR del 21,45% hasta 2031. Este liderazgo refleja el cambio del seguimiento manual de la sostenibilidad a sistemas que gestionan la lógica de cálculo, las aprobaciones de flujos de trabajo, el almacenamiento de evidencias y las divulgaciones estructuradas en un único entorno. Los compradores prefieren cada vez más el software porque la carga de los informes no termina con un ciclo de presentación, y las actualizaciones recurrentes favorecen un modelo de plataforma sobre el trabajo de proyectos repetidos. El mercado de software verde de TI de los Países Bajos se ha inclinado, por tanto, hacia herramientas nativas de la nube que pueden actualizar plantillas, conjuntos de reglas y flujos de trabajo de divulgación sin largos ciclos de redesarrollo. Esto también ayuda a las empresas que deben coordinar los equipos de finanzas, operaciones y sostenibilidad a través de un proceso compartido en lugar de hojas de cálculo aisladas.

Los servicios siguen desempeñando un papel importante en la industria de software verde de TI de los Países Bajos porque la implementación, la formación, el mapeo de datos y la preparación para la garantía siguen siendo tareas difíciles para los adoptantes por primera vez. Muchos compradores aún necesitan ayuda externa para conectar los datos de instalaciones, los registros de proveedores y los sistemas financieros antes de que la plataforma ofrezca resultados confiables. Eso mantiene los servicios relevantes durante el período de implementación inicial, especialmente para las empresas que pasan de archivos internos fragmentados a pilas de informes formales. Al mismo tiempo, el equilibrio a largo plazo sigue favoreciendo al software porque más del trabajo de configuración y verificación se está incorporando en flujos de trabajo guiados y capas de automatización. El lanzamiento en mayo de 2026 de los agentes de IA de sostenibilidad de SAP muestra cómo los proveedores empresariales están tratando de incorporar más trabajo de preparación, mapeo y optimización directamente en la capa del producto. [5]Centro de Noticias de SAP, "Empresa Autónoma, Nuevos Agentes de IA de Sostenibilidad," Centro de Noticias de SAP, news.sap.com

Por Implementación: La Arquitectura en la Nube Siguió Siendo el Modelo Predeterminado

La implementación basada en la nube representó una participación del 74,24% del mercado de software verde de TI de los Países Bajos en 2025 y se proyecta que crezca a una CAGR del 22,34% hasta 2031. Esta dominancia refleja la necesidad de gestionar informes de múltiples marcos en un entorno donde los requisitos de divulgación, los métodos de cálculo y los flujos de trabajo de control continúan evolucionando. Las implementaciones en la nube son más fáciles de mantener cuando las empresas necesitan cambios recurrentes en los modelos de datos, los cuestionarios de proveedores, las plantillas de informes y los resultados de presentación digital. También se adaptan a la preferencia de compra actual de software por suscripción que puede implementarse en múltiples equipos y ubicaciones con menos trabajo de infraestructura local. Para muchos compradores en el mercado de software verde de TI de los Países Bajos, el valor de la nube radica tanto en la velocidad de actualización y el control consistente como en la menor fricción de implementación.

Las implementaciones en instalaciones propias aún tienen un lugar en el mercado, especialmente entre las instituciones con normas más estrictas de manejo de datos, preferencias de alojamiento interno o compromisos de arquitectura heredada. Los modelos híbridos también son significativos porque algunas multinacionales quieren capas de informes basadas en la nube mientras mantienen los sistemas de transacciones y los registros confidenciales en los entornos internos existentes. Eso hace que la elección de implementación sea menos una cuestión de ideología y más sobre el equilibrio entre agilidad, profundidad de integración y control. Los proveedores que pueden admitir tanto flujos de trabajo rápidos en la nube como una integración empresarial estructurada siguen bien posicionados, especialmente donde la auditabilidad de grado financiero es importante. La dirección actual del producto de SAP también respalda esta tendencia al vincular las funciones de sostenibilidad a los entornos de datos empresariales existentes en lugar de tratarlos como herramientas independientes.

Por Tamaño de Empresa: Las Grandes Empresas Lideraron Mientras las PYMEs se Aceleraron Más Rápido

Las grandes empresas representaron el 68,42% de la participación del mercado de software verde de TI de los Países Bajos en 2025, mientras que se proyecta que las PYMEs se expandan a una CAGR del 23,52% hasta 2031. Las grandes empresas lideraron la adopción temprana porque estaban más cerca de las obligaciones de informes directas, tenían huellas de datos internos más amplias y enfrentaron una presión más temprana para formalizar los controles y la preparación para la garantía. También tenían el presupuesto para adquirir plataformas integradas en lugar de depender de hojas de cálculo, herramientas puntuales o sistemas internos limitados. En el mercado de software verde de TI de los Países Bajos, la demanda de las grandes empresas se ha centrado en software que combina contabilidad de carbono, flujos de trabajo de gobernanza, preparación de narrativas y controles de revisión en una única pila. Ese grupo de compradores seguirá siendo importante porque establece expectativas para los proveedores intermedios y a menudo determina los estándares de datos utilizados en cadenas de valor más amplias.

Sin embargo, las PYMEs se están convirtiendo en el grupo de más rápido crecimiento porque la adopción está siendo impulsada cada vez más por los clientes en lugar de únicamente por el alcance legal directo. El estudio del gobierno neerlandés sobre los efectos de la CSRD en las PYMEs confirmó que las empresas que no informan ya están siendo solicitadas para proporcionar información de sostenibilidad a clientes corporativos más grandes. Esto crea un gran grupo de demanda para herramientas más simples, rápidas y de menor costo que pueden generar resultados de emisiones y divulgación utilizables sin la complejidad empresarial completa. La industria de software verde de TI de los Países Bajos está respondiendo con modelos de incorporación más ligeros, más plantillas y orientación de flujos de trabajo que reduce la dependencia de asesores externos. A medida que esta presión liderada por proveedores se amplía, la adopción de las PYMEs seguirá aumentando porque la continuidad comercial depende cada vez más de la capacidad de proporcionar datos de sostenibilidad estructurados.

Por Tipo de Solución: La Gestión de Carbono Ancló la Base Mientras los Informes Crecieron Más Rápido

El software de gestión de carbono representó el 31,67% del tamaño del mercado de software verde de TI de los Países Bajos en 2025, mientras que se proyecta que los informes de sostenibilidad crezcan a una CAGR del 22,92% hasta 2031. La gestión de carbono lideró porque la mayoría de las organizaciones entraron al espacio a través de la medición de emisiones, la creación de huellas de carbono y el seguimiento básico de reducciones antes de construir funciones más amplias de gobernanza e informes. Estas herramientas siguen siendo fundamentales porque proporcionan los cálculos brutos y los datos de actividad que posteriormente alimentan las divulgaciones externas y la planificación interna. En los Países Bajos, el mercado de software verde de TI ha establecido una base de gestión de carbono que aún respalda la renovación y la expansión de módulos. Los informes de sostenibilidad están creciendo más rápido ahora porque las empresas necesitan un control de flujo de trabajo más sólido, auditabilidad y formato de divulgación a medida que los informes maduran.

Las plataformas de informes ESG siguen siendo estratégicamente importantes porque amplían el alcance más allá del carbono hacia la gobernanza, los indicadores sociales y la gestión narrativa más amplia. Las herramientas de planificación de descarbonización también están ganando terreno a medida que las organizaciones pasan de medir las emisiones históricas a probar rutas futuras y escenarios de objetivos. La hoja de ruta actual de SAP, que incluye agentes de preparación regulatoria y optimización de huella de carbono, refleja cómo los proveedores están integrando la contabilidad, los informes y la planificación en un único entorno en lugar de mantenerlos separados. El software de gestión de energía y recursos añade otra capa porque los centros de datos neerlandeses y los sitios industriales necesitan eficiencia operativa junto con el cumplimiento de las divulgaciones. Estadísticas de los Países Bajos y la Asociación Neerlandesa de Centros de Datos señalan la escala del uso de energía y la inversión en esta parte de la economía, lo que respalda el papel continuo del software de optimización en la combinación de soluciones más amplia.

Por Usuario Final: La Manufactura Mantuvo la Mayor Participación Mientras el Gobierno Creció Más Rápido

La manufactura representó el 27,51% de la participación del mercado de software verde de TI de los Países Bajos en 2025, mientras que se proyecta que el gobierno se expanda a una CAGR del 25,31% hasta 2031. La manufactura lideró porque las operaciones intensivas en procesos crean necesidades directas de visibilidad de energía, emisiones y recursos que son difíciles de gestionar con herramientas manuales. Estas empresas también enfrentan presión de proveedores, clientes y financiadores para producir mejores datos de sostenibilidad con controles más sólidos. El BFSI sigue siendo un grupo de compradores importante porque opera bajo múltiples expectativas de divulgación, riesgo y gobernanza, lo que aumenta el valor de los flujos de trabajo integrados de datos e informes. La energía, los servicios públicos y el comercio minorista también respaldan el mercado de software verde de TI de los Países Bajos a través de su necesidad de visibilidad de la cadena de suministro, seguimiento de emisiones y eficiencia operativa.

El gobierno está creciendo más rápido porque los organismos públicos son tanto usuarios de software como guardianes de la contratación, lo que le da a su comportamiento de compra un efecto más amplio en los ecosistemas de proveedores y suministradores. El plan climático nacional respalda esta dirección al establecer una ruta política a más largo plazo que mantiene la gestión de emisiones y la capacidad de informes relevantes en las instituciones públicas. La atención sanitaria y la construcción están emergiendo de manera más gradual, aunque ambas tienen razones para adoptar herramientas más estructuradas de informes y gestión de carbono a medida que se extienden las expectativas de sostenibilidad. La construcción vincula la demanda de software al rendimiento de los edificios, la documentación y los informes a nivel de proyecto, mientras que la adopción en atención sanitaria está vinculada a los objetivos de sostenibilidad institucional y la responsabilidad operativa. La industria de software verde de TI de los Países Bajos continuará, por tanto, ampliando su base de usuarios finales aunque la manufactura y el gobierno sigan siendo los anclas más claras de volumen y crecimiento.

Panorama Competitivo

El mercado de software verde de TI de los Países Bajos sigue siendo moderadamente fragmentado, con proveedores empresariales globales, plataformas de sostenibilidad especializadas y proveedores nativos neerlandeses compitiendo por diferentes perfiles de compradores. Las grandes empresas a menudo se inclinan hacia proveedores que pueden conectar los flujos de trabajo de sostenibilidad con los entornos de finanzas, ERP y control interno, lo que favorece a las suites de software más amplias. Las plataformas especializadas aún conservan espacio porque muchos compradores valoran una contabilidad de carbono más profunda, el manejo de datos de proveedores y un enfoque de producto más estrecho. Los proveedores locales y regionales también importan porque pueden adaptar la incorporación, el soporte de idiomas y el diseño de plantillas a las necesidades de informes neerlandesas y al comportamiento de compra de las PYMEs. Esta combinación mantiene el mercado de software verde de TI de los Países Bajos lo suficientemente abierto para nuevos participantes, al tiempo que sigue recompensando a los proveedores que pueden demostrar auditabilidad, profundidad del producto y calidad de integración.

La competencia está pasando ahora de la simple captura de datos hacia la cobertura completa del flujo de trabajo. El lanzamiento en mayo de 2026 de los agentes de IA de sostenibilidad de SAP mostró que los principales proveedores empresariales están tratando de automatizar las verificaciones de preparación, el análisis de huella de carbono y el trabajo de escenarios dentro del entorno de software empresarial más amplio. El Agente de Divulgación de Sostenibilidad de Workiva y su lanzamiento de Sostenibilidad Inteligente apuntan en la misma dirección, donde los proveedores de informes están añadiendo generación de narrativas guiadas, mapeo de estándares y manejo de datos de múltiples fuentes para aumentar los costos de cambio. El Agente de Análisis de IA de Persefoni también reflejó un impulso hacia un análisis y planificación de emisiones más fáciles a través de la interacción de estilo de lenguaje natural. Estos movimientos muestran que el mercado de software verde de TI de los Países Bajos se está volviendo más orientado al producto, con la automatización, la usabilidad y el soporte de flujos de trabajo interfuncionales convirtiéndose en diferenciadores clave.

La principal división estratégica ahora se sitúa entre los enfoques integrados en ERP y las plataformas de mejor solución disponible. Algunos compradores prefieren una alineación más estrecha de los datos financieros y una integración de control más sólida, mientras que otros quieren mayor flexibilidad en sistemas fragmentados y redes de proveedores. Las ofertas nativas neerlandesas aún pueden competir donde simplifican la incorporación de PYMEs, respaldan las expectativas de informes locales o abordan los flujos de trabajo operativos relacionados con el CO₂ de manera más directa. El mercado de software verde de TI de los Países Bajos, por tanto, sigue siendo poco probable que colapse en una única arquitectura dominante, porque las necesidades de los compradores siguen siendo demasiado variadas en cuanto a escala empresarial, preferencias de implementación y profundidad de casos de uso.

Líderes de la Industria de Software Verde de TI de los Países Bajos

-

Wolters Kluwer N.V.

-

Beeminds B.V.

-

Bright Cape B.V.

-

Greenly SAS

-

MasterSustainability.Today B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Workiva lanzó el Agente de Divulgación de Sostenibilidad de Workiva el 15 de junio de 2026, una solución de IA agéntica que analiza las divulgaciones existentes de las empresas frente a los requisitos de las ESRS y las NIIF S1 y S2, identifica brechas de cumplimiento, recomienda los próximos pasos y genera borradores narrativos alineados con los estándares. La herramienta está dirigida a empresas que gestionan el panorama de las ESRS ajustadas por el Ómnibus en evolución y es comercialmente significativa para los informantes neerlandeses de la Primera Ola que hacen la transición a los requisitos de alcance de divulgación revisados.

- Mayo de 2026: SAP anunció nuevos agentes de IA de sostenibilidad en SAP Sapphire el 15 de mayo de 2026, con disponibilidad general prevista para finales de 2026. La suite incluye un Agente de Preparación Regulatoria de Sostenibilidad para el mapeo de materialidad de la CSRD, un Agente de Optimización de Huella de Carbono que reduce el tiempo de simulación de escenarios de carbono de aproximadamente 1 día a 20 minutos, y un Agente de Cumplimiento de Envases que ofrece una reducción de más del 50% en las horas de revisión manual de cumplimiento, dirigido a compradores empresariales en los sectores verticales de manufactura y logística neerlandeses.

- Septiembre de 2025: Workiva presentó Sostenibilidad Inteligente en su evento Amplify el 9 de septiembre de 2025, introduciendo capacidades de IA agéntica, automatización unificada de datos y una experiencia de controles modernizada para los equipos de sostenibilidad que operan dentro de la plataforma de la Oficina del Director Financiero. El lanzamiento incluyó la ingesta de datos de múltiples fuentes, la generación de narrativas asistida por IA para presentaciones regulatorias y una integración mejorada con los flujos de trabajo de informes financieros.

- Junio de 2024: Workiva lanzó Workiva Carbon, una solución integrada de gestión y presentación de datos de carbono que respalda el cumplimiento de la CSRD, las normas de divulgación climática de la SEC y la Ley SB 253 de California. El producto posicionó a Workiva como una plataforma de extremo a extremo que conecta los datos de contabilidad de carbono con los flujos de trabajo de divulgación de grado financiero, relevante para las multinacionales neerlandesas que gestionan obligaciones de informes entre jurisdicciones.

Alcance del Informe del Mercado de Software Verde de TI de los Países Bajos

El Informe del Mercado de Software Verde de TI de los Países Bajos está Segmentado por Oferta (Software, Servicios), Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Tamaño de Empresa (Gran Empresa y PYMEs), Tipo de Solución (Gestión de Carbono, Informes ESG, Descarbonización y Gestión de Energía) y Usuario Final (TI y Telecomunicaciones, BFSI, Manufactura, Energía, Comercio Minorista, Gobierno y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Software de Gestión y Contabilidad de Carbono |

| Software de Informes y Cumplimiento ESG |

| Plataformas de Gestión de Datos de Sostenibilidad |

| Software de Planificación de Descarbonización |

| Software de Optimización de Energía y Recursos |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura |

| Energía y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Atención Sanitaria |

| Construcción e Infraestructura |

| Otras Industrias de Usuarios Finales |

| Por oferta | Software |

| Servicios | |

| Por Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Solución | Software de Gestión y Contabilidad de Carbono |

| Software de Informes y Cumplimiento ESG | |

| Plataformas de Gestión de Datos de Sostenibilidad | |

| Software de Planificación de Descarbonización | |

| Software de Optimización de Energía y Recursos | |

| Por Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Manufactura | |

| Energía y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Gobierno | |

| Atención Sanitaria | |

| Construcción e Infraestructura | |

| Otras Industrias de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y previsto del mercado de software verde de TI de los Países Bajos?

El mercado de software verde de TI de los Países Bajos está valorado en 0,61 mil millones de USD en 2026 y se proyecta que alcance 1,55 mil millones de USD en 2031, creciendo a una CAGR del 20,50% de 2026 a 2031.

¿Qué oferta lidera el gasto en el espacio de software verde de TI de los Países Bajos?

El software lideró el mercado con una participación del 72,13% en 2025, lo que refleja la necesidad de informes recurrentes, rastros de auditoría, aprobaciones de flujos de trabajo y capacidades de divulgación estructuradas.

¿Por qué la implementación en la nube es dominante en este espacio?

La implementación basada en la nube representó el 74,24% en 2025 porque los compradores necesitan actualizaciones regulatorias más rápidas, un acceso más fácil para múltiples equipos y una menor carga de mantenimiento ante los cambiantes requisitos de divulgación.

¿Por qué las PYMEs están adoptando estas herramientas más rápido ahora?

Las PYMEs son el segmento de tamaño empresarial de más rápido crecimiento con una CAGR del 23,52% hasta 2031 porque los clientes más grandes solicitan cada vez más datos de sostenibilidad a los proveedores incluso antes de que se apliquen las obligaciones legales directas.

¿Qué grupo de usuarios finales lidera la demanda y cuál está creciendo más rápido?

La manufactura tuvo la mayor participación de usuarios finales con el 27,51% en 2025, mientras que se proyecta que el gobierno crezca más rápido con una CAGR del 25,31% hasta 2031.

¿Qué está moldeando más fuertemente la competencia entre proveedores en los Países Bajos?

La competencia está evolucionando hacia la profundidad del flujo de trabajo, la automatización y la integración, con proveedores que añaden verificaciones de preparación habilitadas por IA, soporte de divulgación y mejores vínculos con los sistemas de ERP, finanzas y operaciones.

Última actualización de la página el: