Tamaño y Participación del Mercado de Co-Living en los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Co-Living en los Países Bajos por Mordor Intelligence

Se proyecta que el tamaño del mercado de co-living en los Países Bajos se expanda desde 0,11 mil millones de USD en 2025 y 0,12 mil millones de USD en 2026 hasta 0,24 mil millones de USD en 2031, registrando una CAGR del 14,87% entre 2026 y 2031.

El mercado de co-living en los Países Bajos está en expansión debido a que el país sigue enfrentando un gran déficit habitacional, lo que mantiene condiciones de ocupación favorables en las principales ciudades. La escasez de vivienda alcanzó las 396.000 unidades en 2025, mientras que ese año solo se completaron 69.000 viviendas de nueva construcción frente al objetivo gubernamental de 100.000 viviendas anuales. El parlamento neerlandés también recibió una previsión que indica que se necesitan 702.100 viviendas entre 2025 y 2030 para absorber la formación de hogares, reducir el déficit y reemplazar las viviendas programadas para demolición. El mercado de co-living en los Países Bajos también está ganando respaldo del capital institucional, con grandes compromisos de ABP a través de Greystar y Rockfield vinculados a la entrega de nuevas viviendas en alquiler y residencias estudiantiles. El crecimiento sigue enfrentando presión por la regulación de alquileres, normas de cumplimiento más estrictas y un entorno de permisos que sigue siendo lento en algunas partes del país.

Conclusiones Clave del Informe

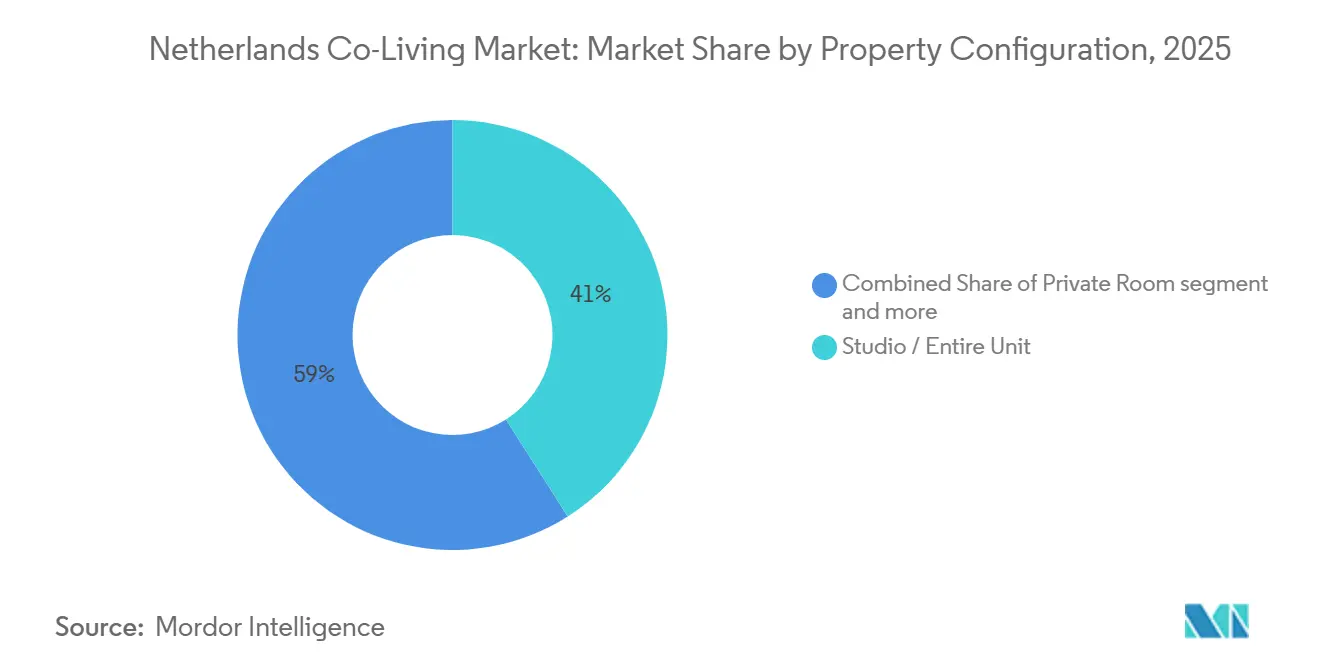

- Por configuración de propiedad, los estudios / unidades completas representaron el 41% de la participación del mercado de co-living en los Países Bajos en 2025, mientras que se prevé que las habitaciones compartidas se expandan a una CAGR del 15,50% hasta 2031.

- Por modelo de negocio, el arrendamiento maestro con activos ligeros / arbitraje de arrendamiento representó el 51% del tamaño del mercado de co-living en los Países Bajos en 2025, mientras que el acuerdo de gestión con activos ligeros registró la CAGR proyectada más alta del 16,4% hasta 2031.

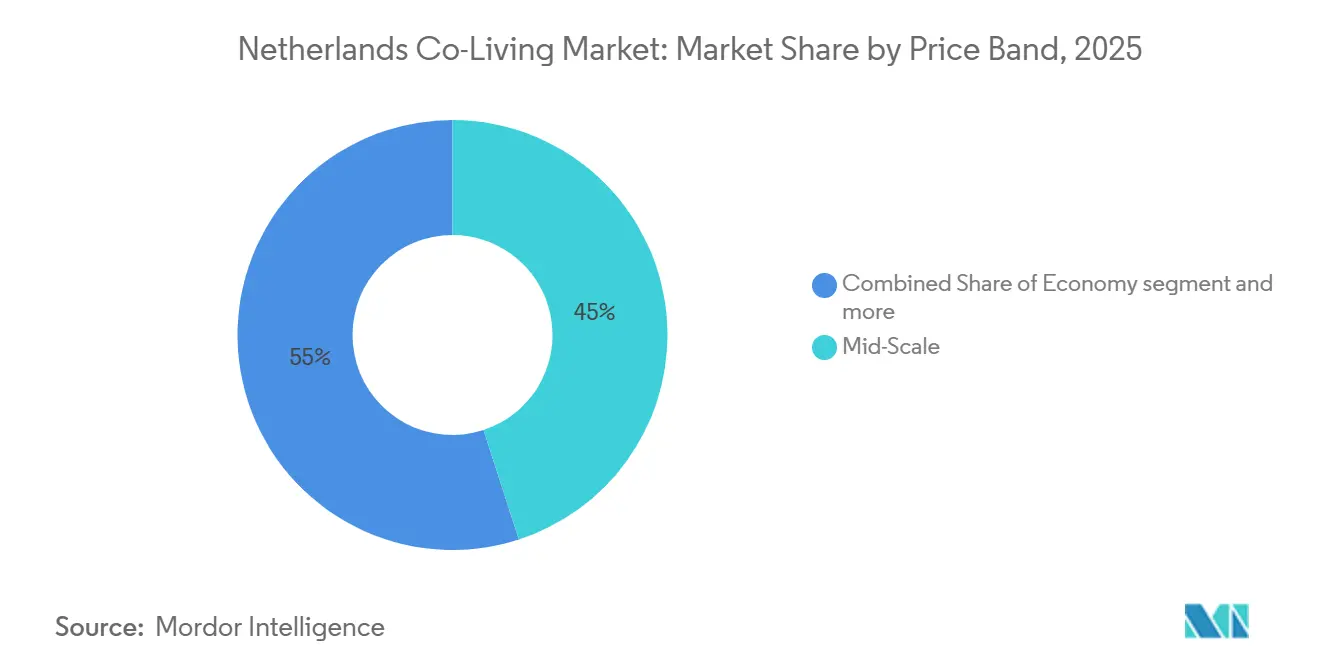

- Por banda de precio, la escala media representó el 45% de los ingresos en 2025, mientras que el segmento premium / lujo avanza a una CAGR del 15,9% hasta 2031.

- Por usuario final, los profesionales en activo representaron el 55% de los ingresos en 2025, mientras que se proyecta que los estudiantes crezcan a la tasa más rápida del 15,98% hasta 2031.

- Por ciudad, Ámsterdam representó el 34% de los ingresos en 2025, mientras que se prevé que Eindhoven se expanda a una CAGR del 17,00% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Co-Living en los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Grave Escasez de Vivienda Urbana Impulsa la Demanda de Co-Living | +4.2% | Nacional, aguda en Ámsterdam, Utrecht y Róterdam | Corto plazo (≤ 2 años) |

| Los Elevados Alquileres Urbanos Incrementan la Demanda de Vivienda Compartida Asequible | +2.8% | Núcleo de Ámsterdam, Róterdam y Utrecht, con expansión hacia Eindhoven | Corto plazo (≤ 2 años) |

| La Fuerte Afluencia de Estudiantes Internacionales y Profesionales Amplía la Ocupación | +2.5% | Ámsterdam, Eindhoven, Róterdam, Utrecht | Mediano plazo (2-4 años) |

| La Preferencia por una Vida Flexible y sin Compromisos a Largo Plazo Impulsa la Adopción del Mercado | +1.8% | Nacional, centros urbanos | Mediano plazo (2-4 años) |

| La Expansión de Desarrollos de Construcción para Alquiler Crea Oportunidades de Co-Living | +1.5% | Ámsterdam, Utrecht, Leiden, La Haya | Mediano plazo (2-4 años) |

| La Creciente Aceptación de la Vivienda Orientada a la Comunidad Apoya el Crecimiento del Mercado | +1.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Grave Escasez de Vivienda Urbana Impulsa la Demanda de Co-Living

El mercado de co-living en los Países Bajos está moldeado por una escasez de vivienda que ha persistido y se ha profundizado en los centros urbanos. La escasez alcanzó las 396.000 viviendas en 2025, equivalente al 4,8% del parque nacional de viviendas, mientras que las nuevas terminaciones se mantuvieron muy por debajo del objetivo nacional declarado[1]CBS (Estadísticas de los Países Bajos), "El Crecimiento del Parque de Viviendas se Ralentiza por Tercer Año Consecutivo," CBS, cbs.nl. El monitor parlamentario de vivienda también mostró que se requieren 702.100 viviendas entre 2025 y 2030 para satisfacer el crecimiento de los hogares, reducir el retraso acumulado y reemplazar el parque obsoleto. Esta brecha de oferta mantiene la presión sobre los canales de alquiler convencionales y apoya una demanda estable de vivienda compartida amueblada y gestionada profesionalmente. El mercado de co-living en los Países Bajos se beneficia porque puede atender a inquilinos que necesitan rapidez, flexibilidad y un proceso de incorporación más sencillo que el que suele ofrecer el proceso de alquiler convencional. Esto hace que el respaldo a la ocupación dependa menos del sentimiento del consumidor a corto plazo y más del desequilibrio habitacional subyacente.

Los Elevados Alquileres Urbanos Incrementan la Demanda de Vivienda Compartida Asequible

Los elevados alquileres en las ciudades neerlandesas continúan empujando a un conjunto más amplio de inquilinos hacia formatos de vivienda compartida y combinada. Este cambio no se debe únicamente a un alquiler nominal más bajo, ya que muchos productos de co-living también combinan servicios públicos, mobiliario, acceso a internet y servicios de zonas comunes en un único pago mensual. Esa estructura combinada facilita la planificación de costes para estudiantes, trabajadores en las primeras etapas de su carrera y personas que llegan del extranjero que quizás no deseen asumir los costes de instalación de una unidad estándar sin amueblar. También ayuda a los operadores a posicionar la vivienda compartida como una opción de valor práctico en lugar de un producto de nicho de estilo de vida. A medida que la regulación estrecha el segmento de alquiler medio, algunos propietarios privados pueden reducir su actividad o reinvertir de forma selectiva, lo que puede aumentar el atractivo de los formatos gestionados con estándares de servicio más claros. El mercado de co-living en los Países Bajos, por tanto, se beneficia de una base de demanda más amplia que ahora incluye a inquilinos motivados tanto por la previsibilidad como por el precio.

La Fuerte Afluencia de Estudiantes Internacionales y Profesionales Amplía la Ocupación

El mercado de co-living en los Países Bajos continúa recibiendo apoyo de poblaciones móviles de estudiantes y profesionales que necesitan alojamiento poco después de su llegada. Los estudiantes internacionales siguen siendo un grupo de demanda central porque a menudo necesitan un proceso de arrendamiento en inglés, tiempos de búsqueda más cortos y un acceso más estructurado a viviendas amuebladas. El programa de alojamiento reservado de la Universidad de Utrecht demuestra que las universidades ya trabajan con socios de vivienda como SSH, Xior y Plaza para canalizar la demanda hacia proveedores gestionados. Los grandes empleadores y los clústeres tecnológicos también sostienen la demanda del personal de proyectos, empleados reubicados y profesionales en asignaciones a mediano plazo. Este grupo valora la flexibilidad, las unidades listas para usar y un proceso de mudanza más fluido por encima de la seguridad de un arrendamiento largo en la primera etapa de la reubicación. Esa combinación apoya la ocupación durante todo el año y ayuda al mercado de co-living en los Países Bajos a mantener una demanda estable más allá del calendario académico.

La Preferencia por una Vida Flexible y sin Compromisos a Largo Plazo Impulsa la Adopción del Mercado

El mercado de co-living en los Países Bajos está ganando terreno a medida que muchos inquilinos prefieren ahora una vivienda que no requiera compromisos de arrendamiento a largo plazo, un gran esfuerzo de instalación ni procedimientos complejos de mudanza. Esto importa más en un mercado donde la escasez de vivienda se mantuvo en 396.000 unidades en 2025, porque los inquilinos a menudo necesitan una opción viable rápidamente en lugar de esperar a que un alquiler convencional esté disponible. Los operadores de co-living satisfacen esa necesidad a través de unidades amuebladas, servicios combinados y una incorporación más sencilla, lo que hace que el formato sea más accesible para las personas nuevas en una ciudad o en el país. El atractivo es especialmente claro entre los estudiantes internacionales, donde los canales formales de alojamiento, como el programa de vivienda reservada de la Universidad de Utrecht, ya dirigen la demanda hacia socios de vivienda organizados en lugar del mercado de alquiler abierto. También es relevante para los jóvenes profesionales que acceden a proyectos residenciales mixtos, como el Merwede Block 1 de Greystar en Utrecht, que combina viviendas para estudiantes, de mercado medio, del sector privado y de estancia corta dentro de un único proyecto. Como resultado, la flexibilidad se está convirtiendo en una razón fundamental por la que las personas eligen el co-living, ya que se adapta mejor a los estilos de vida móviles que el proceso de alquiler neerlandés estándar.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Presión Regulatoria sobre las Políticas de Alquiler y las Normas de Arrendamiento Limita el Crecimiento del Mercado | -1.8% | Nacional, mayor aplicación en Ámsterdam y Utrecht | Corto plazo (≤ 2 años) |

| Los Elevados Costes de Desarrollo Limitan las Nuevas Inversiones en Co-Living | -1.5% | Nacional | Largo plazo (≥ 4 años) |

| La Disponibilidad Limitada de Activos Urbanos Adecuados Restringe la Nueva Oferta | -1.2% | Ámsterdam, Utrecht, con expansión hacia Róterdam | Mediano plazo (2-4 años) |

| La Oposición Local Retrasa los Desarrollos de Vivienda Compartida de Alta Densidad | -0.9% | Núcleos urbanos de Ámsterdam, Róterdam y Eindhoven | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Presión Regulatoria sobre las Políticas de Alquiler y las Normas de Arrendamiento Limita el Crecimiento del Mercado

La Ley de Alquiler Asequible cambió las condiciones operativas del mercado de co-living en los Países Bajos al ampliar la regulación de alquileres en el sector residencial. La ley entró en vigor el 1 de julio de 2024, y las propiedades con una puntuación de hasta 186 puntos WWS están sujetas a un techo de alquiler de 1.157 EUR (1.238 USD) al mes en los nuevos contratos. A partir de enero de 2025, los municipios recibieron poderes de ejecución, incluidas multas de hasta 100.000 EUR (107.000 USD) por incumplimiento. El alojamiento compartido también se ve afectado porque el marco de valoración se aplica al espacio residencial no autónomo, lo que influye directamente en las decisiones de fijación de precios a nivel de habitación. Esto reduce el conjunto de activos que pueden convertirse u operarse de forma rentable bajo modelos de capital más ligero. El resultado es que los operadores más grandes con mayores presupuestos de acondicionamiento, mejores sistemas de cumplimiento y la capacidad de mejorar los activos por encima de los umbrales regulados tienen una ventaja más clara.

Los Elevados Costes de Desarrollo Limitan las Nuevas Inversiones en Co-Living

Los elevados costes de desarrollo continúan ralentizando el ritmo de la nueva oferta para el mercado de co-living en los Países Bajos. La encuesta de 2025 de la Organización para la Cooperación y el Desarrollo Económicos sobre los Países Bajos destacó los cuellos de botella regulatorios, los límites medioambientales y las restricciones relacionadas con el nitrógeno como razones clave por las que la entrega de viviendas sigue siendo inferior a las necesidades. Estas presiones importan más en el co-living porque muchos proyectos requieren estándares interiores más elevados, un mejor rendimiento energético y más espacio de servicios compartidos que un esquema de alquiler básico. Eso eleva el capital necesario antes de que los operadores puedan alcanzar niveles de precios que respalden los rendimientos bajo el nuevo régimen de alquileres. Los promotores más pequeños y los operadores locales enfrentan la mayor presión porque carecen del mismo nivel de profundidad financiera que las plataformas institucionales. Esto ralentiza la nueva entrada y tiende a concentrar la expansión en torno a los actores con capital a largo plazo y socios de entrega establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Configuración de Propiedad: Las Unidades Privadas Anclan los Ingresos mientras las Habitaciones Compartidas se Aceleran

El estudio / unidad completa representó el 41% de los ingresos de 2025, convirtiéndose en la mayor configuración de propiedad en el mercado de co-living en los Países Bajos. Este segmento se beneficia de la demanda de profesionales en activo que desean privacidad en el espacio de dormitorio y sala de estar, al tiempo que valoran los servicios compartidos, los eventos y la experiencia de un edificio gestionado. Los formatos autónomos también ofrecen a los operadores más margen para diferenciarse a través del diseño, la calidad del plano y los servicios para residentes. En un entorno regulatorio más estricto, las unidades mejor especificadas también pueden ayudar a los propietarios a posicionar los activos de manera más efectiva dentro del marco de valoración que ahora determina los niveles de alquiler en el mercado de alquiler en general[2]Volkshuisvesting Nederland, "¿Qué Significa la Ley de Alquiler Asequible para Mí?", Volkshuisvesting Nederland, volkshuisvestingnederland.nl.

Las habitaciones privadas siguen siendo importantes porque equilibran un coste más bajo con un nivel mínimo de espacio personal, manteniéndolas relevantes para estudiantes y profesionales en las primeras etapas de su carrera. También ofrece al mercado de co-living en los Países Bajos un formato que puede funcionar en activos orientados a estudiantes, edificios de uso mixto y reconversiones en el centro de la ciudad. La ocupación del 98% de Xior a finales de 2025 respalda el argumento más amplio de que los activos residenciales compartidos bien gestionados continúan atrayendo una demanda estable cuando la ubicación y la calidad del servicio están alineadas. Se proyecta que la habitación compartida crezca a una CAGR del 15,50% hasta 2031, lo que refleja una parte de la base de inquilinos que está eligiendo un coste de entrada más bajo sobre la privacidad. Este crecimiento está siendo impulsado más por la presión de asequibilidad que por la preferencia del producto. Los operadores que combinan estudios, habitaciones privadas y habitaciones compartidas dentro de un mismo edificio pueden atender a varios presupuestos a la vez y reducir el riesgo de vacancia. Ese enfoque de configuración mixta debería seguir siendo importante a medida que el mercado de co-living en los Países Bajos se expanda tanto en grupos de demanda premium como orientados al valor.

Por Modelo de Negocio: El Arrendamiento Maestro / Arbitraje de Arrendamiento Lidera mientras los Acuerdos de Gestión Ganan Terreno

El arrendamiento maestro con activos ligeros / arbitraje de arrendamiento capturó el 51% de los ingresos en 2025, demostrando que la velocidad y la eficiencia de capital siguen siendo importantes en el mercado de co-living en los Países Bajos. Bajo este modelo, los operadores arriendan edificios completos o grandes bloques a los propietarios y luego gestionan directamente el producto, la experiencia del residente y la monetización de las unidades. Los propietarios se benefician de una única contraparte operativa y flujos de ingresos más predecibles, mientras que los operadores se benefician de un despliegue más rápido que un enfoque liderado por el desarrollo. Este modelo se ha mantenido porque la demanda de vivienda es inmediata, mientras que el nuevo desarrollo sigue siendo más lento debido a las restricciones de planificación y medioambientales.

El acuerdo de gestión con activos ligeros es el modelo de más rápido crecimiento, con una CAGR del 16,40% hasta 2031 en el mercado de co-living en los Países Bajos. Esta estructura reduce la responsabilidad de arrendamiento del operador y se vuelve más atractiva cuando la regulación limita los márgenes en los activos de menor puntuación. El lanzamiento de Leaze por parte de Habyt en mayo de 2026 es una señal clara de que los operadores están construyendo plataformas dedicadas para esta capa de gestión del mercado de co-living en los Países Bajos. El modelo también es adecuado para los propietarios que ahora comprenden mejor la categoría y desean experiencia operativa sin transferir toda la economía a un arrendamiento principal. El modelo de desarrollo y operación propio sigue siendo importante para los actores institucionales porque ofrece el mayor control sobre el diseño, la combinación de residentes y la calidad del activo a largo plazo. Aun así, es la vía que más capital requiere y, por tanto, sigue concentrada entre grupos con mayor financiación, como Greystar y otros especialistas residenciales de escala. Con el tiempo, es probable que el mercado de co-living en los Países Bajos respalde los tres modelos, pero el mayor crecimiento se está desplazando hacia estructuras con menor carga en el balance combinadas con sistemas operativos más sólidos.

Por Banda de Precio: La Escala Media Ancla los Ingresos mientras el Segmento Premium / Lujo Supera el Crecimiento

La escala media representó el 45% de los ingresos en 2025, otorgándole la mayor participación en el mercado de co-living en los Países Bajos. Este segmento atiende a profesionales en activo, estudiantes de posgrado y nuevos inquilinos urbanos que desean un entorno gestionado pero aún necesitan costes mensuales razonables. Los productos de escala media generalmente se juzgan menos por el lujo nominal y más por la eficiencia del plano, la fiabilidad del servicio y el valor comunitario. En el clima regulatorio actual, eso significa que los operadores necesitan una ejecución sólida en el acondicionamiento, la gestión de la ocupación y las operaciones del edificio para proteger los rendimientos.

Se proyecta que el segmento premium / lujo se expanda a una CAGR del 15,9% hasta 2031, convirtiéndolo en la banda de precio de más rápido crecimiento en el mercado de co-living en los Países Bajos. Esto está respaldado por los esfuerzos de los operadores para crear unidades de mayor calidad, paquetes de servicios más sólidos y un mejor rendimiento energético, lo que puede respaldar precios por encima de la banda regulada. La Ley de Alquiler Asequible refuerza indirectamente esta estrategia al proporcionar una economía más sólida para los activos que pueden cumplir umbrales de mayor calidad. La demanda premium también está respaldada por profesionales internacionales que desean calidad de diseño, unidades amuebladas y un proceso de reubicación más fluido. En el extremo inferior, el segmento económico sigue siendo relevante, pero la nueva oferta dedicada es más limitada porque los promotores están priorizando proyectos con una economía operativa más sólida. Esto deja a la escala media como el mayor nivel de volumen y al segmento premium / lujo como el nivel con el impulso de crecimiento más claro. Juntas, estas 2 bandas configuran la mayor parte de la base de ingresos actual y la mayor parte de la innovación futura de productos en el mercado de co-living en los Países Bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Profesionales en Activo Anclan los Ingresos mientras la Demanda Estudiantil Crece

Los profesionales en activo representaron el 55% de los ingresos de 2025, convirtiéndolos en el mayor grupo de usuarios finales en el mercado de co-living en los Países Bajos. Este segmento se beneficia de patrones de ocupación durante todo el año y una menor dependencia de la estacionalidad académica. Los profesionales que se reubican por trabajo a menudo valoran la mudanza rápida, las unidades amuebladas y los períodos de compromiso más cortos durante la primera fase de la reubicación. Eso hace que el co-living gestionado sea especialmente relevante en los grandes centros de empleo y corredores tecnológicos donde la movilidad del talento es alta.

Se proyecta que el segmento estudiantil crezca al ritmo más rápido, con una CAGR del 15,98% hasta 2031 en el mercado de co-living en los Países Bajos. Los canales de demanda vinculados a las universidades respaldan esta perspectiva, y el programa de alojamiento reservado de la Universidad de Utrecht es un ejemplo claro de acceso estructurado a través de socios como SSH, Xior y Plaza. El Merwede Block 1 de Greystar en Utrecht incluye 300 apartamentos para estudiantes dentro de un proyecto residencial más amplio de 779 viviendas, lo que muestra cómo la demanda estudiantil se está integrando en plataformas residenciales más grandes en lugar de tratarse como un nicho separado. Los estudiantes siguen siendo muy relevantes porque a menudo necesitan un acceso más rápido, contratos más sencillos y canales de vivienda más estructurados que los que ofrece el mercado de alquiler abierto. Al mismo tiempo, la línea entre la vivienda estudiantil y el co-living para jóvenes profesionales se está volviendo menos rígida en los desarrollos de uso mixto. Eso mantiene la segmentación de usuarios finales importante para el diseño y la fijación de precios, pero menos restrictiva para la estrategia de activos. El mercado de co-living en los Países Bajos, por tanto, obtiene demanda tanto de una población trabajadora estable como de un flujo estudiantil creciente.

Análisis Geográfico

Ámsterdam representó el 34% de los ingresos de 2025, manteniéndose a la cabeza del mercado de co-living en los Países Bajos. La ciudad sigue siendo la ubicación más consolidada para la demanda internacional, el posicionamiento premium y la visibilidad de los operadores. También sigue siendo uno de los lugares más importantes para el despliegue de capital porque los grandes inversores y promotores pueden justificar la escala allí más fácilmente que en ciudades más pequeñas. Incluso con una regulación más estricta, Ámsterdam sigue marcando el ritmo del mercado de co-living en los Países Bajos porque combina una fuerte afluencia de inquilinos con una amplia gama de perfiles potenciales de residentes.

Róterdam y Utrecht forman el siguiente cinturón de crecimiento importante para el mercado de co-living en los Países Bajos. Róterdam ofrece una gran base urbana y apoya la expansión de los operadores más allá de la capital, mientras que Utrecht muestra una gran profundidad tanto en la demanda estudiantil como en la de jóvenes profesionales. Greystar inició la construcción del proyecto Merwede Block 1 de 779 viviendas en Utrecht en diciembre de 2025, financiado dentro del fondo ABP Dutch Essential Housing Venture[3]Greystar, "ABP y Greystar Invierten 500 Millones en el Mercado de Vivienda Neerlandés", Greystar, greystar.com. El proyecto incluye unidades para estudiantes, de mercado medio, del sector privado y de estancia corta, lo que refleja el perfil de demanda mixta que define cada vez más el mercado de co-living en los Países Bajos. Ballast Nedam Development y McAleer & Rushe Property (MRP) también completaron la venta de 1.000 viviendas en alquiler en el distrito Cartesius de Utrecht a CBRE Investment Management, lo que refuerza el atractivo de inversión a largo plazo de la ciudad.

Se proyecta que Eindhoven se expanda a una CAGR del 17,00% hasta 2031, convirtiéndola en el segmento urbano de mayor crecimiento en el mercado de co-living en los Países Bajos. Su fortaleza proviene del corredor de innovación Brainport y de la afluencia de trabajadores internacionalmente móviles vinculados a la tecnología avanzada y la manufactura. La plataforma SSLV lanzada por ABP y Rockfield también está orientada a ciudades universitarias y a la demanda de viviendas para personas que acceden por primera vez al mercado, lo que apoya una red de ciudades más amplia más allá de Ámsterdam. Eso significa que el mercado de co-living en los Países Bajos se está ampliando gradualmente hacia una plataforma de múltiples ciudades, con Ámsterdam como ancla de ingresos, Utrecht y Róterdam como centros de cartera en desarrollo, y Eindhoven como el nodo de demanda de más rápido crecimiento.

Panorama Competitivo

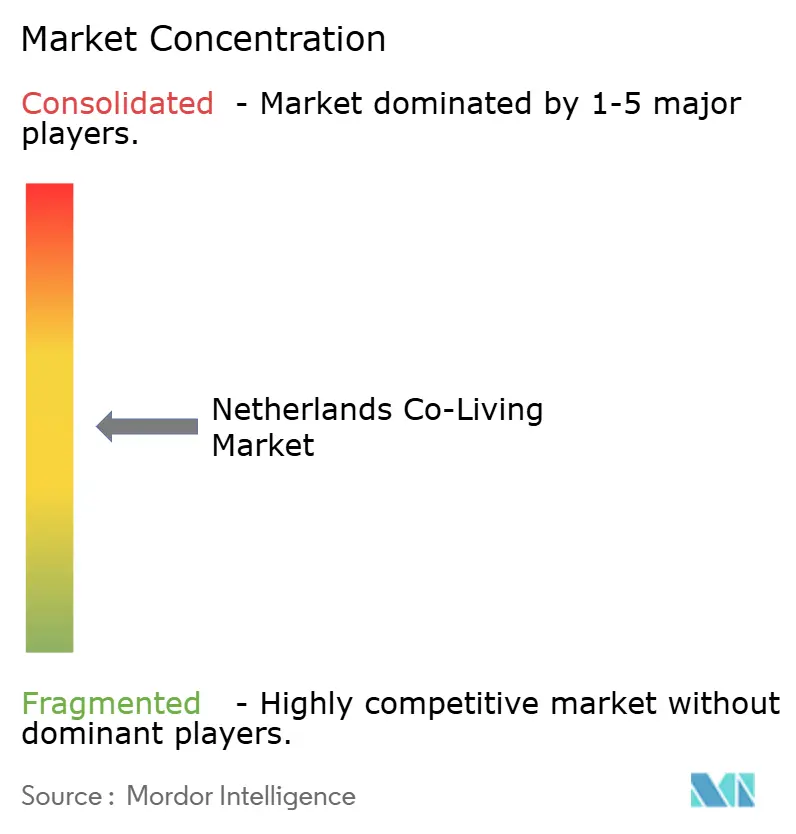

El mercado de co-living en los Países Bajos está moderadamente concentrado, con Greystar, Xior Student Housing, The Social Hub y DUWO formando el grupo líder, mientras que una larga cola de operadores más pequeños sigue activa. Esta estructura otorga a las plataformas más grandes un mejor acceso al capital, los sistemas operativos, los vínculos universitarios y las relaciones a nivel de ciudad. Al mismo tiempo, el segundo nivel fragmentado significa que ningún operador ha cerrado el mercado. La principal división competitiva se da entre los promotores y propietarios de escala institucional por un lado, y las plataformas operativas más ligeras por el otro. Ese equilibrio mantiene el mercado de co-living en los Países Bajos competitivo, pero sigue favoreciendo a los grupos que pueden combinar solidez en el cumplimiento normativo con escala de entrega.

Greystar ha reforzado su posición a través de asociaciones de desarrollo y capital en el mercado de co-living en los Países Bajos. ABP elevó su compromiso con el fondo ABP Dutch Essential Housing Venture de Greystar a 920 millones de EUR (1,05 mil millones de USD) en septiembre de 2025, y el fondo ahora respalda proyectos activos en múltiples ciudades. Greystar también vendió OurDomain Rotterdam Blaak a Bouwinvest mientras mantenía el papel de gestor de propiedades y comunidad, demostrando un modelo en el que la propiedad del capital y la experiencia operativa están separadas en lugar de combinadas. Xior sigue siendo relevante porque combina escala con una ocupación muy alta, reportando el 98% de ocupación y una cartera europea de 3,6 mil millones de EUR (4,11 mil millones de USD) en 2025. Esa combinación de escala, ocupación y enfoque en el residente importa en el mercado de co-living en los Países Bajos porque respalda tanto la confianza de los inversores como la disciplina de expansión.

La capa de activos ligeros también se está definiendo con mayor claridad en el mercado de co-living en los Países Bajos. Habyt lanzó Leaze en mayo de 2026 como una marca de co-living con activos ligeros independiente con su propia infraestructura digital de arrendamiento, fijación de precios y reservas. Ese movimiento muestra cómo la tecnología operativa se está convirtiendo en una fuente más sólida de diferenciación para las plataformas lideradas por la gestión. La asociación SSLV de Rockfield con ABP también apunta a un mercado donde los estándares de sostenibilidad, la gobernanza institucional y la calidad del producto importarán más en la selección futura de proyectos. El resultado es un campo competitivo donde los participantes más pequeños aún pueden ganar a nivel local, pero las mayores oportunidades se están desplazando cada vez más hacia los operadores que pueden cumplir los estándares institucionales en varias ciudades.

Líderes de la Industria de Co-Living en los Países Bajos

The Social Hub

Xior Student Housing

Student Experience

DUWO

SSH Student Housing

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Habyt lanzó Leaze como una marca de co-living con activos ligeros independiente, separando sus operaciones de vivienda compartida y hospitalidad tras la desinversión de carteras en Francia, Portugal, España y Asia-Pacífico. Leaze está equipada con infraestructura digital propia de arrendamiento, fijación de precios y reservas diseñada para operadores de co-living localizados y de menor escala, lo que representa un giro estratégico importante hacia el co-living gestionado habilitado por tecnología en el nivel de activos ligeros.

- Mayo de 2026: ABP y Rockfield Real Estate lanzaron conjuntamente el Student & Starter Social Living Venture (SSLV), un fondo de 350 millones de EUR (374,5 millones de USD) orientado a más de 2.000 viviendas asequibles y sostenibles para estudiantes y jóvenes profesionales en ciudades universitarias neerlandesas. Todos los activos se desarrollarán según los estándares BREEAM-NL Excellent y CRREM, estableciendo un referente de sostenibilidad institucional para el segmento de co-living estudiantil.

- Diciembre de 2025: Greystar inició la construcción del Merwede Block 1 en Utrecht, un desarrollo de 779 viviendas financiado a través del fondo ABP Dutch Essential Housing Venture. El proyecto de 200 millones de EUR (214 millones de USD) comprende 300 apartamentos para estudiantes, 305 alquileres de mercado medio, 89 viviendas del sector privado y 85 unidades de estancia corta para estudiantes, con al menos dos tercios con alquileres regulados. La entrega está prevista para 2028.

Alcance del Informe del Mercado de Co-Living en los Países Bajos

El Informe del Mercado de Co-Living en los Países Bajos está Segmentado por Configuración de Propiedad (Estudio / Unidad Completa, Habitación Privada y Habitación Compartida), Modelo de Negocio (Arrendamiento Maestro con Activos Ligeros / Arbitraje de Arrendamiento y Más), Banda de Precio (Económico, Escala Media y Premium / Lujo), Usuario Final (Estudiantes y Profesionales en Activo) y Ciudad (Ámsterdam, Róterdam, Eindhoven, Utrecht y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Estudio / Unidad Completa |

| Habitación Privada |

| Habitación Compartida |

| Arrendamiento Maestro con Activos Ligeros / Arbitraje de Arrendamiento |

| Acuerdo de Gestión con Activos Ligeros |

| Desarrollo y Operación Propia con Activos Pesados |

| Económico |

| Escala Media |

| Premium / Lujo |

| Estudiantes |

| Profesionales en Activo |

| Ámsterdam |

| Róterdam |

| Eindhoven |

| Utrecht |

| Resto de los Países Bajos |

| Por Configuración de Propiedad | Estudio / Unidad Completa |

| Habitación Privada | |

| Habitación Compartida | |

| Por Modelo de Negocio | Arrendamiento Maestro con Activos Ligeros / Arbitraje de Arrendamiento |

| Acuerdo de Gestión con Activos Ligeros | |

| Desarrollo y Operación Propia con Activos Pesados | |

| Por Banda de Precio | Económico |

| Escala Media | |

| Premium / Lujo | |

| Por Usuario Final | Estudiantes |

| Profesionales en Activo | |

| Por Ciudad | Ámsterdam |

| Róterdam | |

| Eindhoven | |

| Utrecht | |

| Resto de los Países Bajos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de co-living en los Países Bajos en 2031?

Se prevé que alcance los 0,24 mil millones de USD en 2031, frente a los 0,11 mil millones de USD en 2025, con una CAGR del 14,87% de 2026 a 2031.

¿Qué grupo de inquilinos genera más ingresos en los Países Bajos?

Los profesionales en activo lideraron con el 55% de los ingresos en 2025 porque respaldan una ocupación anual más estable que las propiedades exclusivamente para estudiantes.

¿Qué ciudad está creciendo más rápido en vivienda urbana compartida en los Países Bajos?

Eindhoven es el segmento de ciudad de más rápido crecimiento, con una CAGR proyectada del 17,00% hasta 2031, respaldada por su base tecnológica y de manufactura avanzada.

¿Por qué la demanda sigue siendo sólida incluso con una regulación más estricta?

La escasez de vivienda se mantuvo grave en 396.000 unidades en 2025, y las nuevas terminaciones se mantuvieron por debajo del objetivo, lo que mantiene la presión sobre el mercado de alquiler y apoya la vivienda compartida gestionada.

Última actualización de la página el: