Tamaño y Participación del Mercado de Cadenas y Piñones para Motocicletas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

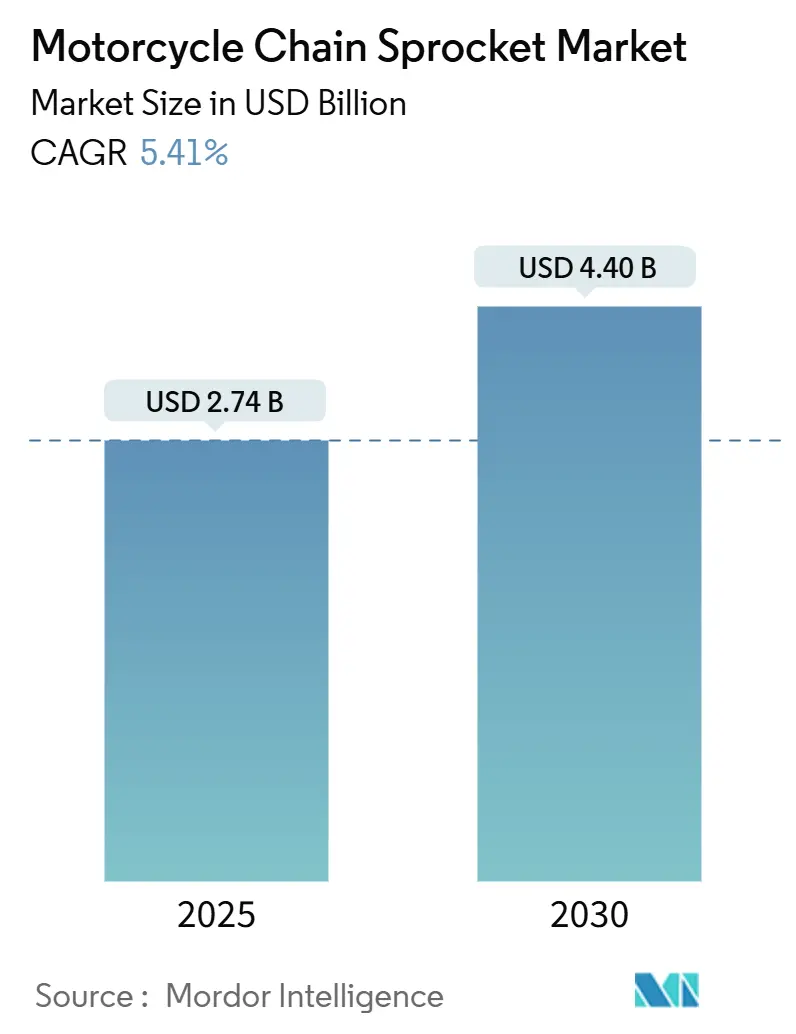

| Tamaño del Mercado (2025) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cadenas y Piñones para Motocicletas por Mordor Intelligence

El tamaño del mercado de cadenas y piñones para motocicletas alcanzó los 2.740 millones de USD en 2025 y se prevé que registre una CAGR del 5,41% hasta los 4.400 millones de USD en 2034, lo que confirma unas perspectivas saludables a largo plazo a pesar de las presiones derivadas de la diversificación de los sistemas de transmisión. Las sólidas ventas de vehículos de dos ruedas en Asia, los ciclos de reemplazo constantes y las mejoras tecnológicas en cadenas selladas y piñones ligeros sostienen el impulso de la demanda. El acero sigue siendo el material dominante, pero las variantes híbridas y compuestas están escalando rápidamente a medida que los fabricantes de equipo original y las marcas de posventa buscan reducir el peso. La intensidad competitiva aumenta a medida que los proveedores de transmisión por correa promueven alternativas de larga duración y bajo ruido, aunque las cadenas mantienen una clara ventaja en eficiencia, flexibilidad de relación de transmisión y coste. A nivel regional, Asia-Pacífico concentra casi la mitad de los ingresos globales, mientras que Oriente Medio y África registra el crecimiento más rápido, impulsado por la creciente urbanización y el despliegue de infraestructuras que elevan la adopción de motocicletas.

Conclusiones Clave del Informe

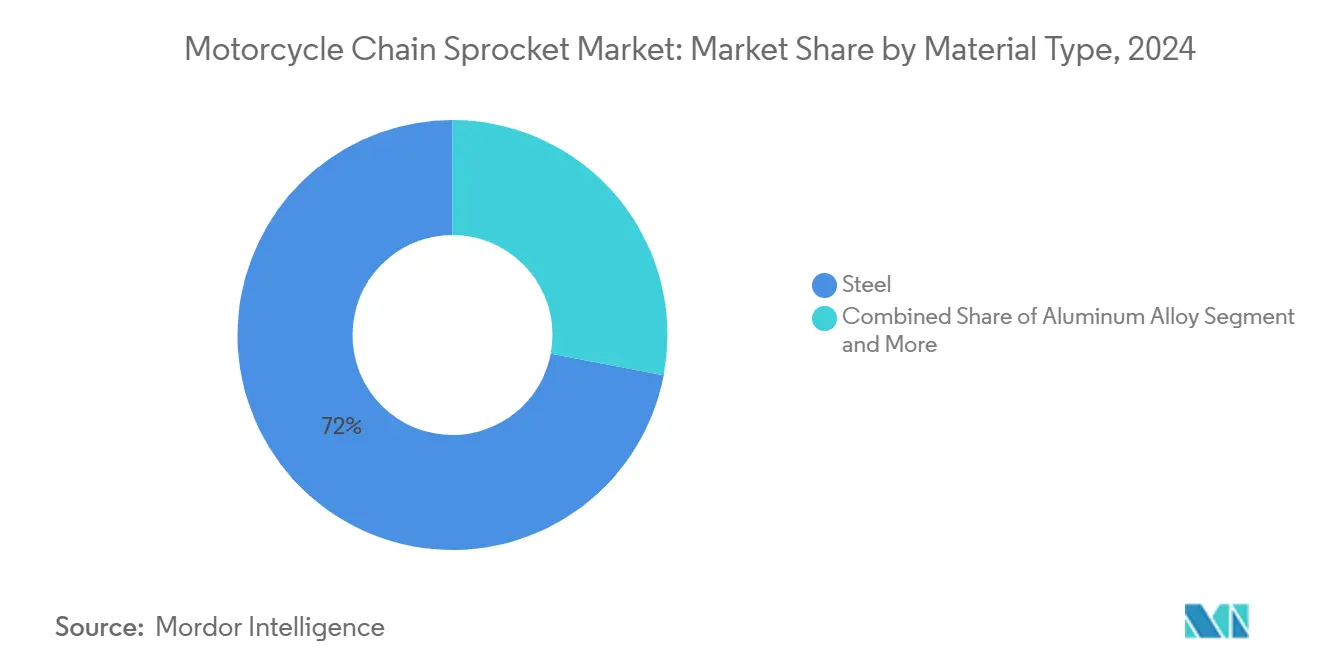

- Por tipo de material, el acero lideró con una participación del 72,03% en el mercado de cadenas y piñones para motocicletas en 2024; los materiales compuestos avanzan a una CAGR del 8,91% hasta 2030.

- Por tipo de piñón, las unidades estándar representaron el 64,52% del tamaño del mercado de cadenas y piñones para motocicletas en 2024, mientras que los diseños no estándar registraron la CAGR más rápida del 7,18%.

- Por tipo de cadena, la tecnología O-ring mantuvo una participación del 46,04% en 2024, y las cadenas X-ring se expanden a una CAGR del 6,82%.

- Por tipo de vehículo, las motocicletas estándar captaron el 51,31% de los ingresos en 2024; las motos deportivas representan el segmento de más rápido crecimiento con una CAGR del 7,53%.

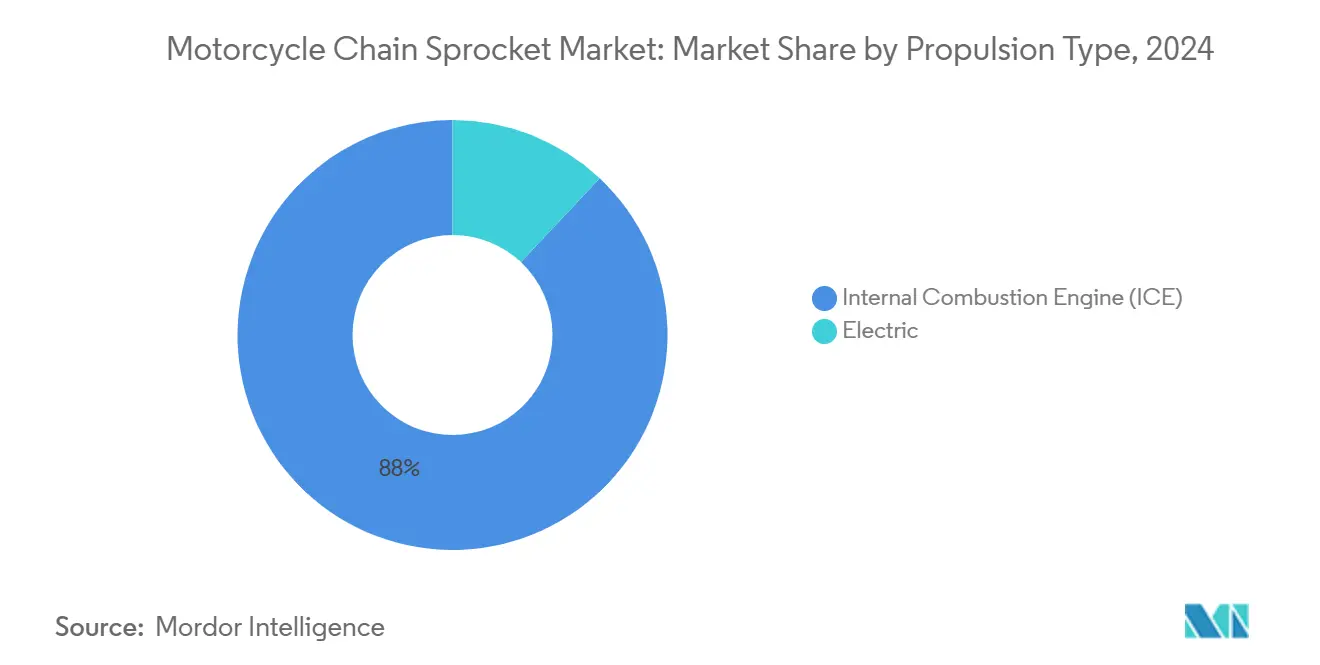

- Por tipo de propulsión, los modelos de motor de combustión interna retuvieron el 88,01% de la participación en 2024; las motocicletas eléctricas registran una CAGR del 12,39% hasta 2030.

- Por canal de distribución, el mercado de posventa mantuvo el 62,41% del tamaño del mercado de cadenas y piñones para motocicletas en 2024, mientras que los canales de fabricante de equipo original crecen a una CAGR del 6,32%.

- Por geografía, Asia-Pacífico dominó con una participación del 49,11% en 2024 y Oriente Medio y África registra la CAGR más sólida del 7,92% hasta 2030.

Tendencias e Información del Mercado Global de Cadenas y Piñones para Motocicletas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Parque de Motocicletas en Asia Impulsa la Demanda de Reemplazo | +1.8% | Núcleo de Asia-Pacífico, con Extensión a Oriente Medio y África | Largo Plazo (≥ 4 Años) |

| Transición hacia Aleaciones Ligeras para Rendimiento y Eficiencia de Combustible | +1.2% | Global, con Adopción Temprana en América del Norte y la Unión Europea | Mediano Plazo (2-4 Años) |

| Creciente Popularidad de las Motos Deportivas y de Alto Rendimiento a Nivel Global | +0.9% | Global, Concentrado en Mercados Desarrollados | Mediano Plazo (2-4 Años) |

| Rápido Crecimiento de las Plataformas de Posventa en Comercio Electrónico | +0.7% | Global, Acelerado en América del Norte y la Unión Europea | Corto Plazo (≤ 2 Años) |

| Adopción de Piñones de Titanio y Compuestos de Carbono para la Reducción de Ruido en Vehículos Eléctricos | +0.6% | Global, con Penetración Temprana en Motocicletas Eléctricas de Gama Alta | Mediano Plazo (2-4 Años) |

| Integración de Sensores Inteligentes de Desgaste de Cadena en Equipos de Fabricante de Equipo Original | +0.4% | Global, Liderado por Modelos de Motocicletas de Alta Gama y Conectadas | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Expansión del Parque de Motocicletas en Asia Impulsa la Demanda de Reemplazo

La expansión del parque de motocicletas en Asia genera una demanda sostenida en el mercado de posventa que trasciende los ciclos económicos y las transiciones tecnológicas. El parque de motocicletas registradas en India superó los 210 millones de unidades en 2022, con ventas domésticas que alcanzaron los 15,9 millones de unidades en el ejercicio fiscal 2023, predominantemente modelos de menos de 125 cc que dependen en gran medida de los sistemas de transmisión por cadena[1]Paolo Aversa, "La Evolución de la Industria de Vehículos de Dos Ruedas: Un Estudio Comparativo de Italia, Japón e India," wipo.int. . El ciclo de reemplazo de cadenas y piñones oscila típicamente entre 15.000 y 25.000 kilómetros en las condiciones operativas asiáticas, generando flujos de ingresos recurrentes independientes de la volatilidad de las ventas de vehículos nuevos. El consumo secundario de aluminio de China por parte de la industria motociclista alcanzó las 760.000 toneladas métricas en 2024, un 3,4% más interanual, lo que indica una sólida actividad de fabricación de componentes que respalda tanto la demanda de fabricante de equipo original como la de posventa[ 2]"SMM: Análisis del Mercado de Aluminio Secundario de China y Metodología de Evaluación de Precios para 2025 [Conferencia de la Industria del Aluminio SMM]," SMM, metal.com.. Este dividendo demográfico en Asia crea una base de crecimiento estructural que aísla al mercado de las perturbaciones a corto plazo en las economías desarrolladas.

Transición hacia Aleaciones Ligeras para Rendimiento y Eficiencia de Combustible

La innovación en materiales impulsa la expansión del segmento premium a medida que los fabricantes persiguen estrategias de reducción de peso y optimización del rendimiento. Los piñones traseros Ultralight de Renthal logran una reducción de peso del 66% en comparación con las alternativas de acero mediante mecanizado CNC de precisión en aluminio 7075 T6, abordando directamente las preocupaciones sobre el peso no suspendido que afectan al manejo y la aceleración. La transición hacia compuestos de aluminio y titanio refleja tendencias más amplias de la industria hacia la electrificación, donde cada gramo de reducción de peso se traduce en mayor autonomía y mejores métricas de rendimiento. Los tratamientos superficiales avanzados, incluidos el anodizado duro y los recubrimientos de carbono tipo diamante, prolongan la vida útil del componente manteniendo las ventajas de peso, abordando las preocupaciones tradicionales de durabilidad asociadas con los materiales ligeros. Esta tendencia se acelera a medida que aumenta la adopción de motocicletas eléctricas, con los fabricantes priorizando la optimización del peso para maximizar la eficiencia de la batería y las capacidades de autonomía.

Creciente Popularidad de las Motos Deportivas y de Alto Rendimiento a Nivel Global

Los segmentos de motocicletas de alto rendimiento generan una creación de valor desproporcionada a través de la demanda de componentes premium y los frecuentes ciclos de reemplazo. Las motos deportivas requieren piñones de alta resistencia fabricados con precisión, capaces de soportar fuerzas agresivas de aceleración y desaceleración, con aplicaciones de competición que exigen materiales especializados y perfiles de dientes optimizados para la eficiencia de transferencia de potencia. Las cadenas de competición de Regina alcanzan los 177,27 EUR para configuraciones O-ring 520, lo que refleja el poder de fijación de precios premium en los segmentos de alto rendimiento donde las consideraciones de durabilidad y peso superan la sensibilidad al coste[3]"CADENA DE COMPETICIÓN REGINA - CADENAS DE COMPETICIÓN DE CALIDAD PROBADA," tenkateracingproducts.com.. El crecimiento del segmento se correlaciona con el aumento de los ingresos disponibles en los mercados emergentes y el entusiasmo sostenido en las economías desarrolladas, donde las modificaciones de rendimiento y las actividades en circuito impulsan el gasto en posventa. Los modelos TF 250-E y TF 450-E Enduro 2026 de Triumph ejemplifican el enfoque de los fabricantes de equipo original en plataformas orientadas a la competición que requieren componentes de transmisión especializados diseñados para el cambio de marchas sin embrague y la operación sostenida bajo alta carga.

Rápido Crecimiento de las Plataformas de Posventa en Comercio Electrónico

La transformación digital remodela los canales de distribución y las estrategias de captación de clientes en todo el ecosistema de piezas para motocicletas. El comercio electrónico de posventa automotriz creció más del 30% en 2020 hasta superar los 30.000 millones de USD, con proyecciones que alcanzan los 65.000 millones de USD en 2030, impulsado por la transparencia de precios y los factores de conveniencia que benefician especialmente a los componentes de consumo masivo como cadenas y piñones. Las plataformas de comercio electrónico permiten a los fabricantes más pequeños acceder a mercados globales sin las redes de distribuidores tradicionales, intensificando la competencia al tiempo que amplían la oferta para el consumidor y reducen los precios. El cambio hacia modelos de venta directa al consumidor permite a los fabricantes capturar márgenes más altos al tiempo que proporcionan información detallada sobre compatibilidad y soporte técnico que genera fidelidad a la marca. Los consumidores de motocicletas demuestran preferencias equilibradas entre piezas de fabricante de equipo original y de posventa, con un 55% que compra a través de concesionarios locales y un 53% a través de plataformas especializadas en línea, lo que indica que las estrategias multicanal son esenciales para la participación en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Transmisión Final por Correa o Eje en Motocicletas Premium | -1.1% | América del Norte y Unión Europea, Segmentos Premium a Nivel Global | Largo Plazo (≥ 4 Años) |

| Volatilidad del Precio de las Materias Primas (Acero, Aluminio) | -0.8% | Global, Concentrado en Centros de Fabricación | Corto Plazo (≤ 2 Años) |

| Uso Creciente de Sistemas de Transmisión Sellados y sin Mantenimiento | -0.7% | Global, en Aceleración en Segmentos de Motocicletas Urbanas y de Commuting | Mediano Plazo (2-4 Años) |

| Regulaciones Emergentes sobre Emisiones de Residuos Metálicos por Desgaste | -0.6% | Unión Europea y Mercados Asiáticos Desarrollados, con Extensión Global Gradual | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Transmisión Final por Correa o Eje en Motocicletas Premium

Las tecnologías alternativas de transmisión ganan terreno en segmentos donde la comodidad de mantenimiento y la reducción de ruido superan las ventajas tradicionales de la transmisión por cadena. Las transmisiones por correa eliminan los requisitos de lubricación y operan de forma significativamente más silenciosa que las cadenas, con los sistemas Moto X5 de Gates logrando hasta 15 dB de reducción de ruido en comparación con las cadenas convencionales, al tiempo que afirman una vida útil un 84% más larga. Los fabricantes de motocicletas premium adoptan cada vez más las transmisiones por eje para los segmentos de turismo y aventura, donde la operación sellada y sin mantenimiento justifica los mayores costes iniciales y las penalizaciones de eficiencia de transmisión del 20-25%. La tendencia se acelera en las aplicaciones de motocicletas eléctricas, donde las transmisiones por correa complementan las características de operación silenciosa de los sistemas de propulsión eléctricos al tiempo que reducen la complejidad general del sistema. Sin embargo, el cambio permanece concentrado en segmentos específicos, ya que las aplicaciones de alto rendimiento continúan favoreciendo las cadenas por su superior eficiencia y flexibilidad en la relación de transmisión.

Volatilidad del Precio de las Materias Primas (Acero, Aluminio)

Las fluctuaciones en los precios de las materias primas generan presión sobre los márgenes e incertidumbre en la cadena de suministro que afecta especialmente a los segmentos del mercado sensibles al coste. Se proyecta que los precios del acero oscilen entre 800 y 1.000 USD por tonelada en 2024, mientras que los precios del aluminio se prevén entre 2.500 y 3.000 USD por tonelada métrica, con los costes energéticos y los factores geopolíticos impulsando una volatilidad continua. Se espera que los precios del mineral de hierro desciendan un 9% en 2024 según las proyecciones del Banco Mundial, lo que podría aliviar los costes de insumos del acero, aunque las interrupciones del suministro y las restricciones comerciales presentan riesgos al alza. El arancel del 25% de los Estados Unidos sobre las piezas de motocicletas importadas, vigente desde mayo de 2025, ejemplifica las presiones de coste impulsadas por políticas, con aumentos en los costes de reparación del 18-30% y obligando a los participantes del mercado de posventa a buscar alternativas conformes con el Tratado entre México, Estados Unidos y Canadá o a absorber la compresión de márgenes. Los fabricantes responden mediante contratos de suministro a largo plazo, estrategias de sustitución de materiales e iniciativas de integración vertical para mitigar los impactos de la volatilidad de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Acero Enfrenta el Desafío de los Materiales Compuestos

El acero concentra el 72,03% de la participación de mercado en 2024, lo que refleja su equilibrio óptimo entre resistencia, rentabilidad y escalabilidad de fabricación en diversas aplicaciones de motocicletas. El dominio del material se debe a su durabilidad probada en aplicaciones de alto par y a las cadenas de suministro establecidas que respaldan tanto la demanda de fabricante de equipo original como la de posventa. Los segmentos de aleación de aluminio capturan una participación de mercado significativa a través de aplicaciones conscientes del peso, particularmente en los segmentos de motocicletas de alto rendimiento y eléctricas, donde la reducción del peso no suspendido impacta directamente en las métricas de manejo y eficiencia. Los materiales compuestos, incluidas las variantes de titanio e infusión de carbono, representan el segmento de más rápido crecimiento con una CAGR del 8,91% durante 2025-2030, impulsados por aplicaciones premium y la adopción de motocicletas eléctricas, donde la optimización del peso justifica los mayores costes de los materiales.

Las técnicas de fabricación avanzadas permiten que los piñones de acero incorporen tratamientos superficiales y composiciones de aleación que prolongan la vida útil del servicio manteniendo las ventajas de coste. Los aceros C45 y las aleaciones cromoly SCM415 se someten a procesos de tratamiento térmico y granallado que mejoran la resistencia al desgaste y reducen la tensión superficial, abordando las preocupaciones tradicionales de durabilidad. La aparición de diseños híbridos, como la tecnología Twinring de Renthal que une anillos exteriores de acero endurecido a núcleos interiores de aluminio, demuestra estrategias de innovación en materiales que capturan los beneficios de múltiples tipos de materiales al tiempo que abordan requisitos de rendimiento específicos.

Por Tipo de Piñón: Las Configuraciones Estándar Lideran la Evolución del Mercado

Los piñones de cadena estándar mantienen el 64,52% de la participación de mercado en 2024, respaldados por la amplia adopción por parte de fabricantes de equipo original y la intercambiabilidad en el mercado de posventa que reduce la complejidad del inventario para distribuidores y minoristas. Estas configuraciones se benefician de los procesos de fabricación establecidos y las economías de escala que permiten precios competitivos en aplicaciones de gran volumen. Los piñones no estándar emergen como el segmento de más rápido crecimiento con una CAGR del 7,18%, impulsados por las tendencias de personalización y las aplicaciones de alto rendimiento que requieren recuentos de dientes, materiales o configuraciones de montaje especializados. El crecimiento refleja una mayor sofisticación del consumidor y la disposición a invertir en la optimización de la transmisión para aplicaciones de conducción específicas.

Los sistemas de piñones de cambio rápido ganan terreno en los segmentos de competición y entusiastas, donde los ajustes de la relación de transmisión permiten la puesta a punto del rendimiento para diferentes condiciones de pista o estilos de conducción. Los diseños de cambio rápido de Superlite, compatibles con los portadores AFAM PCD-3 y PCD-4, ejemplifican los enfoques modulares que reducen el tiempo de mantenimiento al tiempo que amplían las opciones de personalización. La evolución del segmento indica la maduración y segmentación del mercado, con los fabricantes desarrollando productos especializados para grupos de usuarios distintos en lugar de perseguir enfoques universales.

Por Tipo de Cadena: La Tecnología O-Ring Impulsa la Adopción Premium

Las cadenas O-ring concentran el 46,04% de la participación de mercado en 2024, lo que refleja la adopción generalizada de la tecnología de cadena sellada que amplía los intervalos de servicio y reduce los requisitos de mantenimiento. El éxito de la tecnología se debe a su capacidad para retener la lubricación interna al tiempo que excluye los contaminantes, abordando los principales modos de fallo en las cadenas de rodillos convencionales. Las cadenas X-ring representan el segmento de más rápido crecimiento con una CAGR del 6,82%, ofreciendo un rendimiento de sellado mejorado y una fricción reducida en comparación con los diseños O-ring tradicionales mediante geometría y materiales de sello optimizados. Las cadenas de rodillos estándar mantienen su relevancia en aplicaciones sensibles al coste y casos de uso específicos donde los beneficios de las cadenas selladas no justifican el precio premium.

El segmento de cadenas selladas se beneficia de las tendencias de la industria motociclista hacia el mantenimiento reducido y la mayor fiabilidad, especialmente a medida que aumentan las aplicaciones de desplazamiento urbano, donde el acceso regular al mantenimiento puede ser limitado. La producción de 18 millones de piñones anuales de JT Sprockets respalda las aplicaciones de cadenas selladas en mercados globales, con centros de distribución en Londres y Atlanta que permiten un cumplimiento rápido de la demanda de posventa. Los materiales de sello avanzados y la fabricación de precisión permiten que las cadenas X-ring logren un rendimiento superior manteniendo precios competitivos en relación con las alternativas O-ring.

Por Tipo de Vehículo: Las Motocicletas Estándar Anclan la Estabilidad del Mercado

Las motocicletas estándar representan el 51,31% de la participación de mercado en 2024, proporcionando una base de demanda estable en los mercados globales donde las aplicaciones de transporte básico y desplazamiento dominan los patrones de uso de motocicletas. Este segmento se beneficia de la alta frecuencia de reemplazo debido a los patrones de uso utilitario y las decisiones de compra sensibles al coste que favorecen los componentes de transmisión probados y fiables. Las motos deportivas emergen como el segmento de más rápido crecimiento con una CAGR del 7,53% durante 2025-2030, impulsadas por los entusiastas del rendimiento y el aumento de los ingresos disponibles en los mercados emergentes que permiten compras de motocicletas recreativas. Las motos crucero y todo terreno contribuyen con participaciones de mercado significativas al tiempo que atienden requisitos de usuario distintos para aplicaciones orientadas a la comodidad y a la durabilidad, respectivamente.

El mercado de motocicletas del Reino Unido demuestra dinámicas de evolución de segmentos, con los clásicos modernos creciendo un 31,7% en 2024 mientras que los segmentos de aventura y naked declinaron un 29% y un 28,1% respectivamente a principios de 2025, lo que indica cambios en las preferencias del consumidor hacia diseños de inspiración patrimonial y alejándose de las complejas configuraciones de turismo. Los registros de motocicletas eléctricas siguen siendo limitados al 3,2% de las ventas del Reino Unido en 2024, con la mayoría de las unidades eléctricas concentradas en categorías de menos de 15 caballos de vapor que pueden utilizar arquitecturas de transmisión alternativas, lo que sugiere que los sistemas convencionales de cadena y piñón retienen el dominio en segmentos de mercado significativos.

Por Tipo de Propulsión: El Dominio del Motor de Combustión Interna Enfrenta la Transición Eléctrica

Las motocicletas de motor de combustión interna concentran el 88,01% de la participación de mercado en 2024, lo que refleja el dominio continuo de los sistemas de propulsión convencionales en los mercados globales de motocicletas. Este segmento se beneficia de las cadenas de suministro establecidas, la tecnología probada y las ventajas de coste que sostienen el liderazgo del mercado a pesar de las alternativas eléctricas emergentes. Las motocicletas eléctricas representan el segmento de más rápido crecimiento con una CAGR del 12,39% durante 2025-2030, aunque el crecimiento se produce desde una base pequeña y enfrenta desafíos de infraestructura y coste que limitan la penetración del mercado a corto plazo.

Otros tipos de propulsión, incluidos el gas natural comprimido y el gas licuado de petróleo, siguen siendo aplicaciones de nicho con adopción comercial limitada fuera de mercados regionales específicos. La adopción de motocicletas eléctricas crea implicaciones complejas para la demanda de cadenas y piñones, ya que algunos diseños utilizan motores en cubo o transmisiones por correa que eliminan los componentes convencionales de transmisión final, mientras que otros retienen los sistemas de cadena para la optimización de costes o las características de rendimiento.

Por Canal de Distribución: El Liderazgo del Mercado de Posventa Refleja el Ciclo de Reemplazo

El canal de posventa domina con el 62,41% de la participación de mercado en 2024, lo que refleja la naturaleza impulsada por el reemplazo de la demanda de cadenas y piñones, donde los componentes requieren renovación periódica debido a los ciclos de desgaste y mantenimiento. Este canal se beneficia de una oferta de productos diversa, precios competitivos y redes de distribución establecidas que atienden a talleres de reparación independientes y compras directas del consumidor. Los canales de fabricante de equipo original capturan el 37,59% de la participación de mercado mientras crecen más rápido a una CAGR del 6,32%, impulsados por el aumento de las ventas de motocicletas nuevas y los esfuerzos de los fabricantes por capturar ingresos de posventa a través de programas de piezas genuinas y ofertas de servicio ampliadas.

La transformación del comercio electrónico remodela la dinámica de distribución, con los consumidores de motocicletas utilizando múltiples canales, incluidos concesionarios locales (55%), sitios web especializados (53%) y grandes minoristas en línea (47%) para la compra de piezas. La preferencia equilibrada por los canales indica que las estrategias multicanal exitosas requieren tanto presencia digital como relaciones de distribución tradicionales. El análisis del mercado de posventa europeo sugiere que la penetración de marcas propias podría alcanzar el 20-30% en 2025, con hasta el 50% de penetración en categorías de mantenimiento comunes, creando presión sobre los márgenes de los fabricantes de marca al tiempo que amplía las oportunidades de volumen para los fabricantes por contrato.

Análisis Geográfico

Asia-Pacífico mantiene el liderazgo del mercado con una participación del 49,11% en 2024, impulsado por los masivos volúmenes de producción de motocicletas y la creciente adopción de vehículos de dos ruedas en China, India y el Sudeste Asiático. Las exportaciones de motocicletas de China alcanzaron los 36,76 millones de unidades en 2024, representando el 55% de las ventas globales, con 14,5 millones de unidades de motor de combustión interna que requieren sistemas convencionales de cadena y piñón. El mercado doméstico de motocicletas de India alcanzó los 15,9 millones de unidades en el ejercicio fiscal 2023, predominantemente modelos de menos de 125 cc que dependen en gran medida de las transmisiones por cadena debido a consideraciones de coste y requisitos de rendimiento. La región se beneficia de ecosistemas de fabricación establecidos, capacidades de producción competitivas en costes y poblaciones de clase media en crecimiento que impulsan tanto la adopción utilitaria como recreativa de motocicletas. Las redes de proveedores keiretsu de Japón garantizan la producción de componentes de alta calidad con estrecha colaboración con los fabricantes de equipo original, mientras que la escala de fabricación de China permite el liderazgo en costes en aplicaciones de gran volumen.

América del Norte y Europa representan mercados maduros con características distintas que influyen en los patrones de demanda de cadenas y piñones. El mercado europeo de motocicletas mostró un desempeño mixto en 2024, con Italia y España registrando un crecimiento positivo mientras que Francia y Alemania declinaron modestamente, lo que refleja la incertidumbre económica y las presiones regulatorias. Las nuevas regulaciones de ruido de la Unión Europea vigentes desde enero de 2025 amplían los requisitos de medición a condiciones operativas más amplias, lo que podría aumentar la demanda de componentes de transmisión de bajo ruido fabricados con precisión. Los mercados de América del Norte enfrentan impactos de política comercial, con aranceles del 25% sobre las piezas de motocicletas importadas que impulsan aumentos de costes y la reestructuración de la cadena de suministro hacia fuentes conformes con el Tratado entre México, Estados Unidos y Canadá.

Oriente Medio y África emerge como la región de más rápido crecimiento con una CAGR del 7,92% durante 2025-2030, lo que refleja el desarrollo de infraestructuras, el aumento de los ingresos disponibles y la expansión de las poblaciones urbanas que impulsan la adopción de motocicletas tanto para fines de transporte como recreativos. La región se beneficia del aumento de las inversiones gubernamentales en infraestructura de transporte y del crecimiento de las poblaciones de clase media que buscan soluciones de movilidad asequibles. América Latina demuestra un sólido impulso de crecimiento con ventas del primer trimestre de 2025 aumentando un 22% interanual, impulsadas por el aumento de los ingresos disponibles y las tendencias de urbanización que favorecen la adopción de vehículos de dos ruedas. Estos mercados emergentes presentan oportunidades significativas para los fabricantes de cadenas y piñones, aunque el éxito requiere adaptación a las estructuras de costes locales, redes de distribución y patrones de uso que pueden diferir sustancialmente de los requisitos de los mercados desarrollados.

Panorama Competitivo

El mercado de cadenas y piñones para motocicletas exhibe una fragmentación moderada con actores establecidos que aprovechan capacidades de fabricación especializadas y fortalezas de distribución regional. JT Sprockets emerge como líder en volumen, con una producción declarada de 18 millones de piñones anuales con distribución global en más de 70 países e instalaciones de fabricación en Tailandia que atienden tanto a los segmentos de fabricante de equipo original como de posventa. El panorama competitivo refleja patrones de especialización geográfica, con fabricantes japoneses como DID (Daido Kogyo) que enfatizan la ingeniería de precisión y la calidad, actores europeos como Renthal que se centran en aplicaciones de alto rendimiento premium, y fabricantes emergentes que persiguen el liderazgo en costes a través de la escala y las estrategias de integración vertical.

La diferenciación tecnológica se centra en la innovación de materiales, la precisión de fabricación y las soluciones integradas que abordan los requisitos cambiantes de los clientes. La tecnología Twinring de Renthal demuestra técnicas avanzadas de unión que combinan la durabilidad del acero con las ventajas de peso del aluminio, mientras que el legado de competición de Regina permite un posicionamiento premium en los segmentos de alto rendimiento.

La alianza estratégica de agosto de 2025 entre Oriental Chain Industry y Katayama Chain ejemplifica las tendencias de consolidación a medida que los proveedores de nivel medio buscan ventajas de escala y eficiencias operativas para competir contra actores más grandes. Existen oportunidades de espacio en blanco en aplicaciones de motocicletas eléctricas, sistemas de monitoreo inteligente y procesos de fabricación sostenibles que abordan los requisitos regulatorios y de clientes emergentes al tiempo que defienden contra las tecnologías de transmisión alternativas.

Líderes de la Industria de Cadenas y Piñones para Motocicletas

JT Sprockets (HMA Group)

Renthal

RK Takasago Chain

DID (Daido Kogyo Co. Ltd.)

Tsubaki

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Oriental Chain Industry Co., Ltd. anunció una alianza estratégica de negocios con Katayama Chain Co., Ltd. para consolidar las capacidades de fabricación y distribución en respuesta a la escasez de mano de obra doméstica y la intensificación de la competencia global. La alianza permite a Oriental suministrar cadenas de rodillos de marca a KANA mientras recibe piñones y aprovecha la red logística de KANA, lo que podría fortalecer la posición en el mercado mediante una mayor eficiencia operativa y una oferta de productos ampliada.

- Mayo de 2024: Entraron en vigor los nuevos aranceles del 25% de los Estados Unidos sobre las piezas de motocicletas importadas, causando aumentos del 18-30% en los costes de reparación e impulsando la reestructuración de la cadena de suministro hacia fuentes conformes con el Tratado entre México, Estados Unidos y Canadá. El cambio de política obliga a los participantes del mercado de posventa a buscar proveedores alternativos o absorber la compresión de márgenes, con ejemplos que incluyen las pastillas de freno EBC USA que ofrecen un ahorro del 22% y los tubos de horquilla Race Tech que proporcionan una ventaja de coste del 18% en comparación con las importaciones afectadas por aranceles.

Alcance del Informe Global del Mercado de Cadenas y Piñones para Motocicletas

| Acero |

| Aleación de Aluminio |

| Otros (Titanio, Compuestos con Infusión de Carbono, etc.) |

| Piñón de Cadena Estándar |

| Piñón de Cadena No Estándar |

| Cadena O-Ring |

| Cadena X-Ring |

| Cadena de Rodillos Estándar |

| Motocicletas Estándar |

| Motos Deportivas |

| Cruceros |

| Motos Todo Terreno |

| Motor de Combustión Interna (MCI) |

| Eléctrico |

| Otros (Gas Natural Comprimido/Gas Licuado de Petróleo) |

| Fabricante de Equipo Original |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Acero | |

| Aleación de Aluminio | ||

| Otros (Titanio, Compuestos con Infusión de Carbono, etc.) | ||

| Por Tipo de Piñón | Piñón de Cadena Estándar | |

| Piñón de Cadena No Estándar | ||

| Por Tipo de Cadena | Cadena O-Ring | |

| Cadena X-Ring | ||

| Cadena de Rodillos Estándar | ||

| Por Tipo de Vehículo | Motocicletas Estándar | |

| Motos Deportivas | ||

| Cruceros | ||

| Motos Todo Terreno | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Eléctrico | ||

| Otros (Gas Natural Comprimido/Gas Licuado de Petróleo) | ||

| Por Canal de Distribución | Fabricante de Equipo Original | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué región lidera la demanda global?

Asia-Pacífico representa el 49,11% de los ingresos globales gracias a las elevadas ventas de vehículos de dos ruedas y las amplias necesidades del mercado de posventa.

¿Qué material domina la producción actual de piñones?

El acero mantiene una participación del 72,03% debido a su favorable equilibrio entre coste y resistencia y a su cadena de suministro madura.

¿Qué segmento de vehículos crece más rápido?

Las motos deportivas registran una CAGR del 7,53% a medida que los entusiastas del rendimiento buscan componentes de transmisión ligeros y de alta resistencia.

¿Cómo afectan las regulaciones de ruido al diseño de los componentes?

La norma R41.05 de la Unión Europea amplía los rangos de prueba de sonido, lo que lleva a los fabricantes de equipo original a especificar cadenas selladas más silenciosas y piñones de corte de precisión que limiten el ruido de la transmisión.

¿Qué impacto tienen los aranceles de los Estados Unidos en los precios?

El arancel del 25% sobre las piezas importadas aplicado en 2024 elevó los costes de reparación entre un 18 y un 30%, orientando a los distribuidores hacia el abastecimiento basado en el Tratado entre México, Estados Unidos y Canadá para mitigar los aumentos de precios.

Última actualización de la página el: