Tamaño y Participación del Mercado de Bebidas No Alcohólicas de Marruecos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

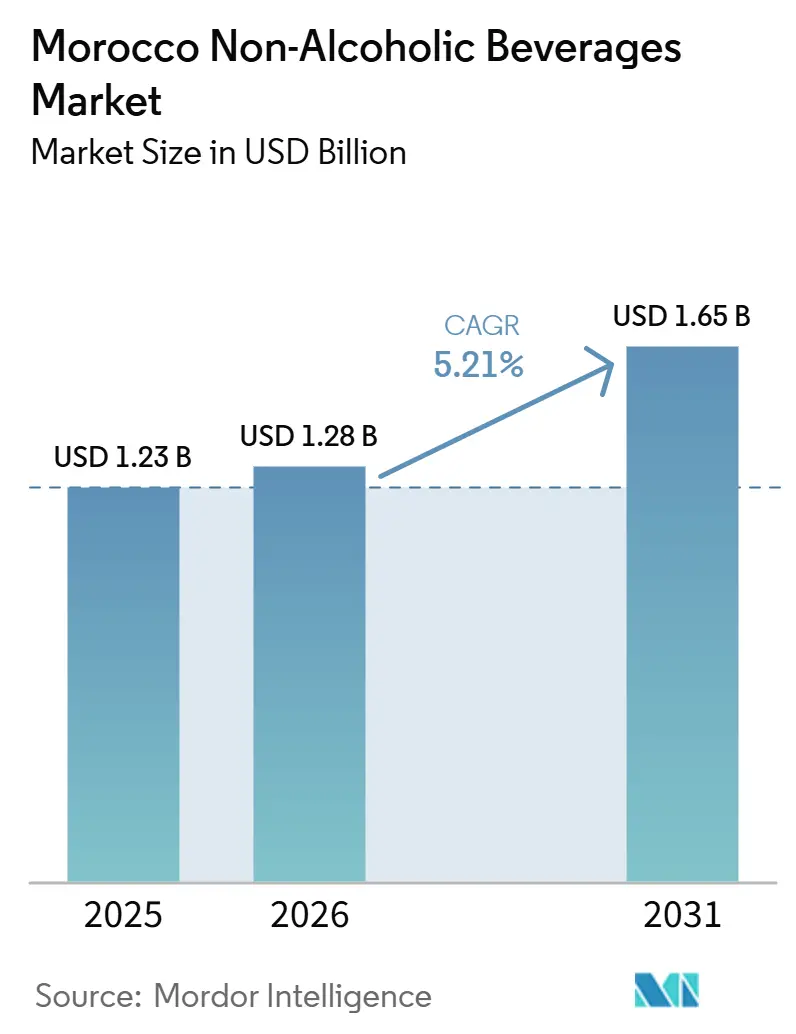

| Tamaño del mercado en el año base (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas No Alcohólicas de Marruecos por Mordor Intelligence

Se proyecta que el tamaño del mercado de bebidas no alcohólicas de Marruecos crecerá desde 1,23 mil millones de USD en 2025 y 1,28 mil millones de USD en 2026 hasta 1,65 mil millones de USD en 2031, registrando una CAGR del 5,2% entre 2026 y 2031. La fuerte demanda turística, la creciente adopción de bebidas envasadas en áreas urbanas y las crecientes necesidades de hidratación vinculadas a las condiciones de sequía y el estrés hídrico respaldan el mercado de bebidas no alcohólicas de Marruecos. El mercado también se beneficia de un cambio gradual desde las bebidas informales y sin marca, a medida que los formatos de comercio moderno amplían el acceso a los productos y mejoran la visibilidad de los portafolios de marcas. La presión sobre el gasto de los hogares continúa limitando el ritmo de la premiumización entre algunos grupos de consumidores. Sin embargo, el consumo de marcas continúa fortaleciéndose a medida que los compradores priorizan la seguridad, la consistencia y la conveniencia. Un cambio paralelo en el lado de la oferta también está dando forma al mercado de bebidas no alcohólicas de Marruecos, con productores que ponen mayor énfasis en extensiones funcionales, envases eficientes y un mayor control sobre el abastecimiento y la distribución. Como resultado, la actividad competitiva va más allá del precio, con líderes locales y embotelladoras multinacionales que invierten en capacidad, innovación y alcance de distribución para asegurar posiciones a largo plazo en el mercado de bebidas no alcohólicas de Marruecos.

Conclusiones Clave del Informe

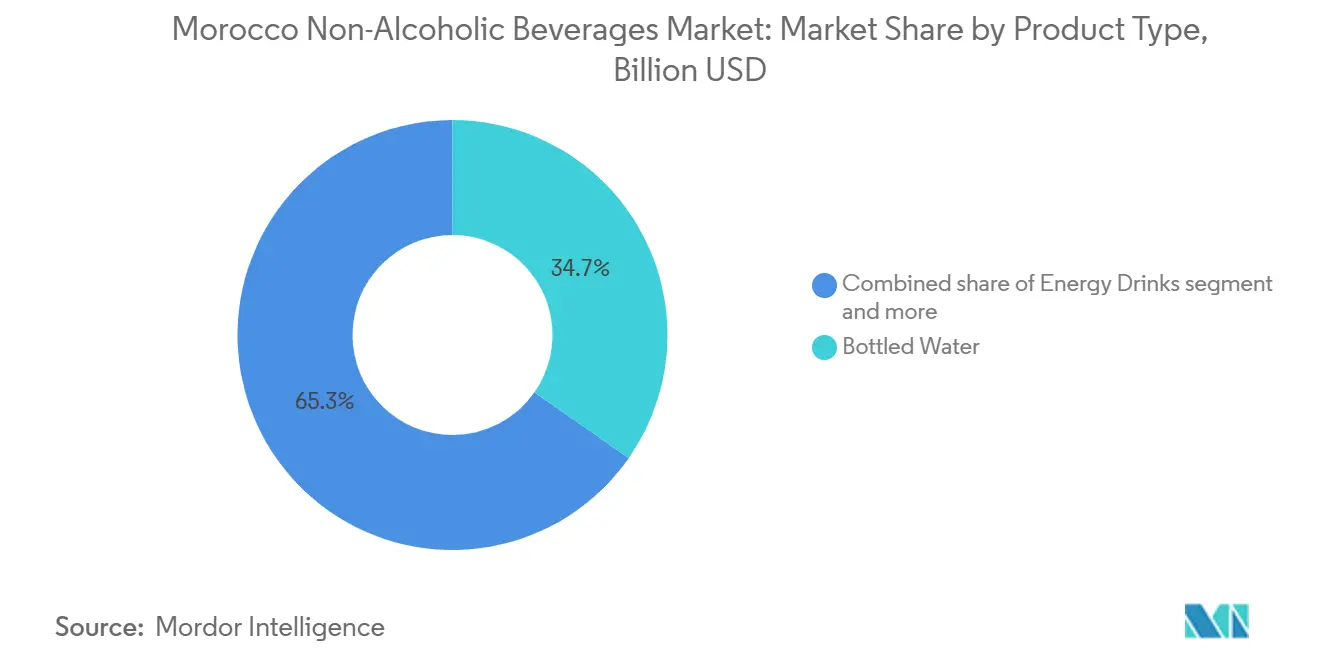

- Por tipo de producto, el agua embotellada lideró con una participación del 34,71% en 2025, mientras que se prevé que las bebidas energéticas se expandan a una CAGR del 6,96% hasta 2031.

- Por tipo de envase, las botellas PET y de vidrio representaron el 72,62% de participación en 2025, mientras que se prevé que Tetra Pak crezca a una CAGR del 7,0% hasta 2031.

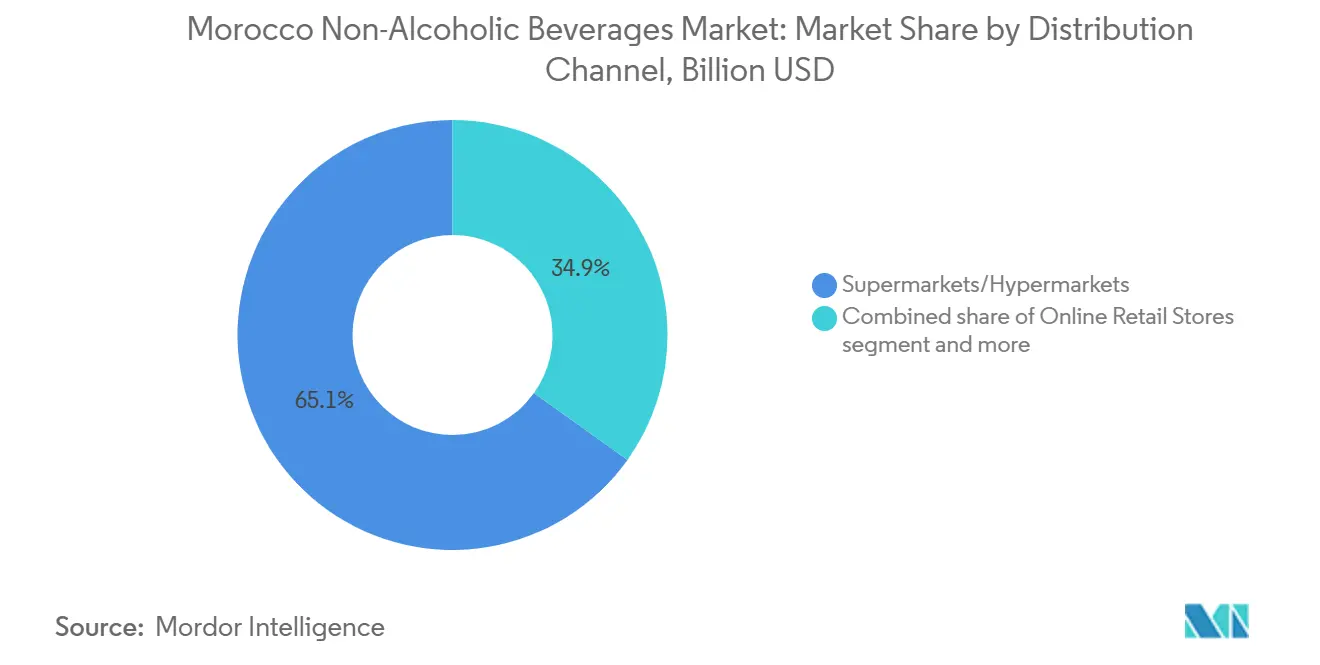

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 65,13% de la participación del mercado de bebidas no alcohólicas de Marruecos en 2025, mientras que se proyecta que las tiendas minoristas en línea registren la CAGR más rápida del 7,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bebidas No Alcohólicas de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y reducción del azúcar | +1.1% | Marruecos urbano (Casablanca, Rabat, Marrakech, Fez) | Mediano plazo (2-4 años) |

| Turismo, hostelería y consumo en movimiento | +0.9% | Corredor costero atlántico, Marrakech, Agadir, Fez, red hotelera nacional | Corto plazo (≤ 2 años) |

| Expansión del comercio moderno y el canal de conveniencia | +0.8% | Casablanca, Rabat-Salé-Kénitra, ciudades secundarias en expansión | Mediano plazo (2-4 años) |

| Demanda de hidratación en clima cálido y preferencia por agua envasada segura | +0.7% | Nacional, con mayor incidencia en las regiones sur, central e interior | Corto plazo (≤ 2 años) |

| Economía de envases retornables en canales de valor | +0.4% | Nacional; concentrado en zonas de distribución urbana de alto volumen | Largo plazo (≥ 4 años) |

| Diferenciación por abastecimiento local y gestión responsable del agua | +0.4% | Fez-Meknès (manantiales de Oulmès), cadena de suministro nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y reducción del azúcar

La conciencia sobre la salud se está convirtiendo en un impulsor decisivo de la innovación de productos en todo el mercado de bebidas no alcohólicas de Marruecos, en lugar de mantenerse como una tendencia gradual del consumidor. La demanda de bebidas carbonatadas bajas en azúcar y sin azúcar registró un crecimiento medible en 2025, incluso cuando la categoría de bebidas carbonatadas en general se mantuvo plana en términos de volumen. El informe Brand Footprint 2025 de Worldpanel by Numerator confirmó que el producto Double Zéro 00% de Danone, una bebida láctea sin grasa y sin azúcar añadida, alcanzó aproximadamente un tercio de los hogares marroquíes en su primer año. Este desempeño indica que la demanda de los consumidores por formatos funcionales y con etiquetas más limpias se extiende mucho más allá de los nichos urbanos premium. Este cambio converge con la agenda de reforma de subsidios de Marruecos, que está exponiendo gradualmente los precios artificialmente bajos del azúcar a presiones de mercado y alentando tanto a productores como a consumidores a avanzar hacia alternativas con menor contenido de azúcar. Como resultado, los fabricantes están reformulando líneas de productos existentes y lanzando extensiones funcionales más rápido que el ciclo de innovación típico de 18 a 24 meses. Para los grandes actores establecidos, esta capacidad crea una ventaja competitiva; para los jugadores más pequeños con capacidades limitadas de investigación y desarrollo, crea una barrera creciente.

Turismo, hostelería y consumo en movimiento

Se espera que el sector hotelero de Marruecos siga siendo uno de los motores de generación de demanda más eficaces del mercado, con efectos secundarios medibles en los canales minoristas. Según el Ministerio de Turismo de Marruecos, se proyecta que el país reciba 18,2 millones de turistas internacionales en 2025, lo que representa un aumento del 14%, mientras que se espera que los ingresos turísticos en divisas alcancen los 145 mil millones de MAD[1]Fuente: Ministerio de Turismo de Marruecos y ONMT, "Actualización de Turismo de Mayo 2026," Ministerio de Turismo de Marruecos, tourisme.gov.ma. Este sería el primer año en que los ingresos turísticos superan las transferencias de no residentes. Se espera que el impulso continúe en 2026, con llegadas proyectadas de 7,7 millones hasta mayo de 2026, un 7% más interanual, y se anticipa que los ingresos turísticos crezcan un 24% en el primer trimestre de 2026. Los canales de consumo en establecimientos, incluidos hoteles, salones de aeropuertos, restaurantes y concesiones en estadios durante la AFCON 2025, se espera que expongan a los consumidores visitantes tanto a marcas internacionales premium como a marcas locales en condiciones de margen favorables, con algunos consumidores que probablemente se conviertan en compradores recurrentes fuera del establecimiento. Se proyecta que los ingresos del cuarto trimestre de 2025 de SBM (Société des Boissons du Maroc) alcancen los 930 millones de MAD (93 millones de USD), un 12,6% más interanual, con divulgaciones de la empresa que atribuyen este crecimiento a los flujos turísticos y al consumo hotelero impulsado por la AFCON[2]Fuente: Société des Boissons du Maroc, "Comunicado de Prensa Financiero del Cuarto Trimestre de 2025," Société des Boissons du Maroc, boissons-maroc.com. Estructuralmente, se espera que el crecimiento del turismo impulse tanto el segmento premium como los volúmenes en establecimientos, creando un mercado de dos velocidades en el que los formatos orientados a la hostelería y los formatos de conveniencia superan las métricas minoristas estándar.

Expansión del comercio moderno y el canal de conveniencia

La rápida expansión del comercio organizado está reformando la economía de distribución de bebidas más allá del crecimiento en el número de tiendas. Se espera que las tiendas minoristas modernas en Marruecos superen los 1.580 puntos de venta a principios de 2026, impulsadas principalmente por formatos de descuento como BIM, Supeco y Kazyon. En conjunto, se proyecta que estos minoristas operen más de 1.300 establecimientos, con BIM acercándose a las 1.000 tiendas tras abrir 144 nuevas ubicaciones en 2025. Se espera que LabelVie Group abra 141 nuevas tiendas en 2025, aumente los ingresos anuales un 12,9% hasta los 18.500 millones de MAD (1.850 millones de USD) y se expanda a cuatro nuevas ciudades, con ventas minoristas proyectadas para el primer trimestre de 2026 con un aumento del 15,6% interanual. Para las marcas de bebidas, la implicación clave es la concentración del poder del canal. A medida que los formatos de descuento capturan una mayor participación de las ventas de bienes de consumo de alta rotación, es probable que los fabricantes de bebidas de marca enfrenten una mayor presión en las negociaciones de colocación en estantes y márgenes promocionales más estrechos. Se espera que las marcas que inviertan en tamaños de envase y arquitecturas de precios específicos para el canal de descuento ganen de forma incremental en este entorno. Mientras tanto, la expansión geográfica del comercio moderno hacia ciudades secundarias y terciarias, incluidas Khénifra, Béni Mellal y los corredores del interior, está ampliando el mercado potencial de bebidas de marca más allá del triángulo tradicional Casablanca-Rabat-Marrakech.

Demanda de hidratación en clima cálido y preferencia por agua envasada segura

El perfil climático de Marruecos sigue siendo uno de los impulsores de demanda más duraderos del mercado, y se espera que su influencia se fortalezca en lugar de estabilizarse. Se espera que la evaluación de sequía 2025 de la UNCCD identifique a Marruecos como un punto crítico mundial, donde el empeoramiento de la aridez podría reducir la disponibilidad de agua dulce per cápita a menos de 500 metros cúbicos anuales a mediados de siglo. En 2025, se espera que el agua embotellada registre un fuerte crecimiento en volumen fuera del establecimiento, respaldado por el clima cálido, las condiciones de sequía y las preocupaciones sobre la seguridad del agua del grifo. Es probable que las presiones de asequibilidad orienten a los hogares de menores ingresos hacia envases de agua purificada de gran formato y bajo costo, mientras que se espera que los consumidores urbanos y más adinerados prefieran agua mineral embotellada en vidrio premium y variantes con sabor. Esta bifurcación está creando dos perfiles de demanda estructuralmente distintos dentro de la misma categoría: un segmento de alto volumen y sensible al precio impulsado por la necesidad y un segmento premium impulsado por la aspiración. La línea de agua funcional Vitalya de LEMO, que se espera que registre un fuerte crecimiento a nivel de marca hasta el tercer trimestre de 2025, ilustra cómo el segmento premium está monetizando la ansiedad por la hidratación a través de un posicionamiento de valor añadido en lugar de la competencia por precios. La conclusión clave es que las temperaturas extremas y la ansiedad por el agua no son vientos en contra cíclicos para la industria de bebidas; son aceleradores permanentes de demanda estructural.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio y dependencia de promociones | -0.90% | Nacional; más aguda en mercados rurales y periurbanos | Corto plazo (≤ 2 años) |

| Volatilidad en el costo de PET y envases | -0.60% | Nacional; amplificada por cadenas de suministro dependientes de importaciones | Mediano plazo (2-4 años) |

| Escasez de agua y restricciones de acceso a fuentes | -0.70% | Nacional, concentrado en cuencas interiores y del sur | Largo plazo (≥ 4 años) |

| Ineficiencias de distribución rural y brechas en la cadena de frío | -0.50% | Marruecos rural (hinterlands del Atlas y Souss, periferia costera) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al precio y dependencia de promociones

A pesar de la creciente conciencia sobre la salud, una parte significativa de los consumidores de bebidas en Marruecos sigue siendo muy sensible al precio, lo que modera el ritmo al que los formatos premium y funcionales pueden escalar. Las tiendas de comestibles tradicionales, o hanouts, todavía representan aproximadamente el 80% de la distribución de bienes de consumo de alta rotación, según algunas estimaciones de la industria, y operan con márgenes reducidos que favorecen los precios promocionales y las alternativas de marca propia. Las presiones inflacionarias de 2022 a 2024 comprimieron los presupuestos de los hogares, mientras que la recuperación del poder adquisitivo real hasta 2025 ha permanecido desigual y concentrada entre los hogares urbanos de ingresos medios. Las marcas que dependen de promociones frecuentes para sostener los volúmenes en los canales masivos enfrentan un desafío estructural: la profundidad promocional necesaria para mantener la presencia en estantes en los establecimientos de descuento erosiona los márgenes brutos necesarios para financiar la innovación de productos que exige la premiumización impulsada por la salud. Esta restricción no refleja únicamente la madurez del mercado; también refleja una estructura de distribución del ingreso en la que la base de consumidores aspiracionales para bebidas funcionales y premium sigue siendo relativamente estrecha. Es probable que los productores que aborden esta tensión desarrollando unidades de mantenimiento de existencias funcionales de nivel medio a precios accesibles, en lugar de optar por un posicionamiento completamente premium, logren una penetración más rápida y sostenible.

Escasez de agua y restricciones de acceso a fuentes

En el lado de los insumos, los fabricantes de bebidas en Marruecos enfrentan dos grandes presiones de costos: restricciones en el abastecimiento de agua y volatilidad en los materiales de envasado. Marruecos ha experimentado seis años consecutivos de sequía desde 2018, y el Banco Mundial estima los recursos de agua dulce per cápita del país en aproximadamente 620 metros cúbicos por año. Este nivel sitúa a Marruecos bajo un estrés hídrico estructural permanente y aumenta los costos operativos para los productores que dependen de la extracción de aguas subterráneas. La competencia agrícola por el agua intensifica aún más esta presión, ya que la demanda de riego de la agricultura orientada a la exportación compite directamente con el abastecimiento de producción de bebidas en cuencas como Souss-Massa. Al mismo tiempo, se proyecta que los precios globales de la resina PET, el principal insumo de envasado, registren un rango de precios del 19,7% en 2025, con referencias nacionales y de exportación que disminuyen interanualmente pero permanecen expuestas a una renovada volatilidad a medida que los precios de los insumos petroquímicos responden a la incertidumbre del mercado energético. Los productores con fabricación verticalmente integrada de preformas PET o contratos de suministro a largo plazo se han protegido parcialmente del riesgo del mercado spot. Sin embargo, las marcas regionales más pequeñas carecen de este amortiguador. La exposición combinada a los costos de insumos de agua y envasado afecta de manera desproporcionada a los productores de nivel medio, limitando su capacidad para competir en precio en los canales de descuento mientras invierten en desarrollo de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Agua Embotellada Ancla la Participación Mientras los Formatos Energéticos Impulsan el Crecimiento

Se espera que el agua embotellada mantenga una participación del 34,71% en la segmentación por tipo de producto en 2025, impulsada por la necesidad y las preferencias de estilo de vida en la población urbana y periurbana de Marruecos. Se espera que LEMO siga siendo el fabricante dominante, generando aproximadamente 3.300 millones de MAD (330 millones de USD) en ingresos en 2025, un aumento interanual del 11,2%, respaldado por su red de agua de manantial y líneas de agua funcional como Vitalya Boost[3]Fuente: Les Eaux Minérales d'Oulmès, "Resultados Financieros del Ejercicio 2025," Les Eaux Minérales d'Oulmès, eauxmineralesoulmes.ma. Se prevé que las bebidas energéticas crezcan a una CAGR del 6,96% hasta 2031, la tasa más rápida en la segmentación por tipo de producto, a medida que la demanda se expande hacia ocasiones de conveniencia y estilo de vida deportivo. Red Bull lidera la categoría, mientras que PepsiCo gana terreno con unidades de mantenimiento de existencias de energía posicionadas en valor a través de los canales de comercio moderno. Las bebidas deportivas, los jugos, el té y el café RTD, y las bebidas a base de lácteos y alternativas lácteas forman la larga cola del diversificado portafolio de bebidas no alcohólicas de Marruecos. Las bebidas gaseosas retienen una base significativa, con Coca-Cola Marruecos liderando a medida que las variantes bajas en azúcar y sin azúcar superan a los formatos regulares.

El cambio estructural clave de la categoría es la división en el agua embotellada entre el volumen impulsado por la necesidad y los formatos funcionales premiumizados. Esta división favorece a los actores establecidos con amplios portafolios de marcas sobre los especialistas en una sola marca. La asignación de 35 millones de MAD (3,5 millones de USD) de LEMO a la innovación de productos, incluidas líneas de agua con sabor y funcional, dentro de su plan de capital 2025 señala la dirección del crecimiento del valor de la categoría. Las bebidas alternativas lácteas siguen siendo incipientes pero están creciendo, impulsadas por la conciencia sobre la intolerancia a la lactosa y la adopción de dietas a base de plantas entre los consumidores urbanos más jóvenes. Es probable que estos segmentos atraigan inversiones de actores globales que buscan ventajas de ser los primeros en moverse. Para los segmentos de bebidas a base de lácteos y alternativas lácteas, la escala depende de precios competitivos y amplitud de distribución más que de la novedad del producto por sí sola, dada la penetración establecida en los hogares de marcas como Centrale Danone en la red minorista de Marruecos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: PET/Vidrio Domina Mientras los Formatos Asépticos Ganan Terreno

Se espera que las botellas PET/vidrio representen el 72,62% de la segmentación por tipo de envase en 2025, lo que refleja la base de producción de bebidas establecida de Marruecos y la familiaridad del consumidor en las subcategorías de bebidas. La ampliada instalación COBOMI de ECCBC en Nouaceur, respaldada por una inversión de 715 millones de MAD (77,6 millones de USD) en dos nuevas líneas de producción, opera líneas de llenado PET de alta velocidad y se encuentra entre las operaciones de embotellado más eficientes del norte de África. Sin embargo, los formatos PET/vidrio enfrentan presión en los márgenes por la volatilidad del costo de la resina, mientras que las botellas de vidrio enfrentan desafíos de peso y fragilidad en la logística de última milla en zonas rurales. Estos factores están desplazando gradualmente la inversión incremental en envases hacia alternativas. Las latas siguen siendo atractivas en bebidas energéticas y carbonatadas debido a su portabilidad y adecuación para los canales de consumo en establecimientos y las ocasiones de consumo impulsadas por el turismo, con una adopción constante esperada durante el período de pronóstico.

Tetra Pak es el formato de envase de más rápido crecimiento y se prevé que registre una CAGR del 7,01% hasta 2031, impulsado por factores estructurales. En noviembre de 2024, Tetra Pak se asoció con la cooperativa láctea marroquí COPAG para lanzar un programa de leche escolar que distribuye envases Tetra Brik Aseptic a aproximadamente 4.000 niños en 41 escuelas de la región del Magreb. Esta iniciativa respaldada por el gobierno apoya la adopción del envasado aséptico en los canales de distribución institucional y crea una demanda a largo plazo de infraestructura Tetra Pak entre los productores de lácteos y jugos. Los cartones asépticos también eliminan la dependencia de la cadena de frío para los productos lácteos y de jugo en los mercados del interior y rurales con refrigeración inconsistente, lo que hace que Tetra Pak sea más práctico para la expansión geográfica que las alternativas de PET o vidrio refrigerados. El segmento de otros envases, principalmente bolsas de papel de aluminio y formatos de bolsa en caja, sigue siendo marginal pero está ganando tracción en nichos en contextos fuera del hogar y de servicio de alimentos.

Por Canal de Distribución: Los Supermercados Lideran Mientras el Comercio Minorista en Línea Redefine la Curva de Crecimiento

Se espera que los supermercados e hipermercados representen el 65,13% de la segmentación por canal de distribución en 2025, impulsados por amplias surtidos y una rápida expansión de formatos. Se espera que el comercio minorista moderno de alimentos de Marruecos crezca un 4,7% en 2024, la tasa más rápida en la región MENA, con impulso que continúa en 2025 y 2026. Se proyecta que la red de LabelVie alcance 411 tiendas en 37 ciudades para finales de 2025, respaldada por 141 nuevas aperturas, incluidos tres hipermercados Carrefour en Casablanca. Bajo la Visión 2028, el grupo apunta a 28.000 millones de MAD en ingresos y aproximadamente 950 establecimientos. Para las marcas de bebidas, estas tiendas siguen siendo el canal de ventas de mayor volumen, pero enfrentan una creciente competencia de bebidas de marca propia y marcas de descuento importadas. Se espera que las tiendas de conveniencia y comestibles pierdan participación relativa a medida que el comercio moderno se expande, pero siguen siendo importantes para las compras por impulso, especialmente los formatos de porción individual y refrigerados en áreas urbanas de alto tráfico.

Se prevé que las tiendas minoristas en línea crezcan a una CAGR del 7,51% hasta 2031, la más rápida entre los canales de distribución, a pesar de una pequeña participación actual en las ventas de bebidas. Se espera que el segmento de entrega de alimentos y comercio electrónico de comestibles de Marruecos crezca un 40% en 2025, mientras que se proyecta que los compradores en línea activos alcancen los 6,8 millones, o el 24% de los adultos marroquíes. Marjane.ma, Jumia y Glovo están ampliando los surtidos de bebidas, con ofertas de paquetes múltiples y suscripciones que ganan tracción temprana en los hogares urbanos. La inversión de 120 millones de MAD (12 millones de USD) de Varun Beverages Morocco en un centro logístico de 31.000 m² en Lakhyayta, que se reporta como el mayor contrato de almacenamiento de bienes de consumo de alta rotación de Marruecos, refleja la necesidad de infraestructura dedicada de última milla para el comercio electrónico y el comercio rápido. Los expertos proyectan que el comercio electrónico de comestibles representará entre el 5% y el 7% del total del comercio minorista de alimentos de Marruecos para 2030, con las categorías de bebidas posicionadas como contribuyentes tempranos de volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de bebidas no alcohólicas de Marruecos sigue estando geográficamente concentrado, con la demanda más fuerte centrada a lo largo del corredor urbano atlántico y en las principales ciudades turísticas. Casablanca, Rabat y Kénitra continúan siendo el ancla del tráfico minorista moderno, la distribución organizada y la visibilidad de las bebidas de marca. Esta geografía central otorga a los productores más grandes una clara ventaja, ya que pueden construir escala de marketing, densidad de distribución y ejecución minorista de manera más eficiente en zonas urbanas concentradas. La base de producción de ECCBC en Nouaceur refuerza el papel de Casablanca como centro de suministro nacional, mientras que LabelVie continuó añadiendo tiendas en áreas urbanas clave durante 2025 y hasta 2026. Estas condiciones ayudan a explicar por qué los formatos de marca y listos para la premiumización tienen una participación más fuerte en estas ciudades que en el interior del país. La concentración urbana también apoya pruebas más rápidas de productos funcionales, nuevos formatos de envase y promociones específicas por canal.

Las ciudades con fuerte actividad turística crean una capa de demanda distinta dentro del mercado de bebidas no alcohólicas de Marruecos. Marrakech y Agadir se benefician del gasto de los visitantes, lo que apoya el agua embotellada premium, las bebidas energéticas importadas y los productos listos para beber en hoteles, restaurantes y lugares de ocio. Marruecos registró 78,6 millones de pernoctaciones hoteleras en 2025, lo que subraya la escala de la demanda de bebidas vinculada a la hostelería. Este efecto va más allá de las ventas directas en establecimientos, ya que la hostelería a menudo sirve como canal de descubrimiento para marcas que luego ganan tracción fuera del establecimiento. Société des Boissons du Maroc vinculó parte de su expansión de ingresos de finales de 2025 a los flujos turísticos en estas ciudades, confirmando que la demanda de viajes crea un derrame comercial significativo. A medida que la actividad turística se mantiene fuerte en 2026, es probable que el mercado de bebidas no alcohólicas de Marruecos continúe viendo una demanda superior al promedio en ubicaciones estrechamente vinculadas a las llegadas internacionales y la concentración hotelera.

Los mercados del interior y secundarios todavía ofrecen espacio para una penetración más amplia en el mercado de bebidas no alcohólicas de Marruecos. Fez, Meknès, Béni Mellal y el hinterland de Souss-Massa siguen siendo menos atendidos por portafolios de marcas que el principal corredor costero. La demanda existe, pero el modelo comercial sigue siendo más desafiante porque los productos de valor ambiente se mueven más fácilmente que los formatos refrigerados, frágiles o premium. Las restricciones de distribución de última milla y la menor formalización minorista continúan limitando la conversión de la demanda disponible en ventas de marcas consistentes. Esta dinámica deja al mercado de bebidas no alcohólicas de Marruecos con un claro patrón centro-periferia, donde el crecimiento nacional dependerá cada vez más de la capacidad de los productores para atender la demanda del interior con la combinación adecuada de tamaño de envase, estabilidad en estante y precios asequibles.

Panorama Competitivo

El mercado de bebidas no alcohólicas de Marruecos está semiconsolidado, con Les Eaux Minérales d'Oulmès liderando en agua embotellada y ECCBC manteniendo una posición sólida en bebidas gaseosas y operaciones de embotellado relacionadas. Los grandes actores se benefician de una distribución extensa, control de abastecimiento y capacidad de inversión en productos básicos y premium. Sin embargo, el mercado no está completamente concentrado, ya que categorías como jugos, té listo para beber, café y determinadas bebidas funcionales siguen siendo más abiertas a la competencia. Centrale Danone sigue siendo importante en bebidas lácteas, mientras que Red Bull mantiene una posición premium en bebidas energéticas a través de una fuerte visibilidad y una amplia presencia en los canales. Esta estructura sostiene la competencia en precios, innovación, gestión de canales y branding basado en ocasiones.

Se espera que Les Eaux Minérales d'Oulmès realice un movimiento estratégico clave en 2025 a través de 551 millones de MAD, o 55,1 millones de USD, en gastos de capital y una propuesta de oferta de conversión de bonos a capital de 350 millones de MAD, o 35 millones de USD, para innovación y expansión de capacidad. ECCBC también fortaleció su posición a través de la expansión de 77,6 millones de USD de su planta de Nouaceur, que aumentó la capacidad de producción nacional en un 40%. Estos movimientos muestran que los competidores de escala están defendiendo los volúmenes existentes mientras se preparan para una demanda más segmentada en ocasiones de salud, conveniencia y premium. Société des Boissons du Maroc también notificó al Consejo de Competencia de Marruecos su adquisición de una participación del 33,3% en Africa Retail Market por 50 millones de MAD, o 5 millones de USD, otorgándole control conjunto sobre una red minorista y una mayor influencia en la distribución.

Las oportunidades de crecimiento son más sólidas donde la demanda se está expandiendo más rápido de lo que el liderazgo de categoría se ha consolidado. Las bebidas funcionales de nivel medio, las bebidas deportivas, los jugos fortificados y determinados productos listos para beber todavía ofrecen espacio para la diferenciación. La asociación de Danone con la CAF en 2025 se espera que conecte la presencia de marca con la salud, el deporte y la visibilidad masiva, mientras que Red Bull muestra cómo el branding premium puede combinarse con una amplia disponibilidad en los canales de hostelería y conveniencia. La certificación ONSSA y los estándares de etiquetado están elevando las barreras para las marcas de nicho más pequeñas o dependientes de importaciones. La ventaja competitiva en el mercado de bebidas no alcohólicas de Marruecos depende cada vez más de la capacidad, la preparación regulatoria, el control de canales y una premiumización cuidadosa, más que del crecimiento de volumen por sí solo.

Líderes de la Industria de Bebidas No Alcohólicas de Marruecos

Les Eaux Minérales d'Oulmès SA

Equatorial Coca-Cola Bottling Company Morocco

Société des Boissons du Maroc SA

Nestlé S.A.

The Coca-Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Société des Boissons du Maroc (SBM) adquirió una participación del 33,3% en Africa Retail Market (ARM) por 50 millones de MAD (aproximadamente 5 millones de USD), asegurando el control conjunto de una cadena minorista que operaba ocho tiendas bajo las enseñas Hyper U, Super U y U Express. La inversión tenía como objetivo integrar el suministro de bebidas de SBM directamente en el comercio organizado y reducir los intermediarios de la cadena de distribución a lo largo del corredor Casablanca-Rabat.

- Noviembre de 2025: Equatorial Coca-Cola Bottling Company (ECCBC) inauguró dos nuevas líneas de producción de alta velocidad en su fábrica COBOMI en la zona industrial Technopole Mohammed V en Nouaceur, representando una inversión de 715 millones de MAD (77,6 millones de USD). La expansión aumentó la capacidad de producción nacional en un 40% y creó más de 400 empleos directos. Formó parte del compromiso de capital más amplio de 3.200 millones de MAD (320 millones de USD) de la empresa para 2020-2025.

- Julio de 2025: Centrale Danone firmó una asociación oficial con la Confederación Africana de Fútbol (CAF) para actuar como socio de nutrición de la Copa Africana de Naciones TotalEnergies CAF Marruecos 2025. En virtud del acuerdo, la empresa distribuyó productos lácteos a más de 10.000 voluntarios, 5.000 periodistas y jugadores en los recintos del torneo en todo Marruecos.

Alcance del Informe del Mercado de Bebidas No Alcohólicas de Marruecos

Las bebidas no alcohólicas son bebidas que no contienen alcohol o contienen menos del 0,5% de Volumen de Alcohol por Volumen (ABV). El mercado de bebidas no alcohólicas de Marruecos está segmentado por tipo de producto, tipo de envase y canal de distribución. Por tipo de producto, el mercado está segmentado en bebidas energéticas, bebidas deportivas, agua embotellada, jugos, bebidas gaseosas, té y café RTD, bebidas alternativas lácteas y bebidas a base de lácteos, y otros. Por tipo de envase, el mercado está segmentado en botellas PET/vidrio, latas, Tetra Pak y otros. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, venta minorista en línea y otros. Pronósticos de mercado en valor (USD).

| Bebidas Energéticas |

| Bebidas Deportivas |

| Jugos |

| Agua Embotellada |

| Bebidas Gaseosas |

| Té y Café RTD |

| Bebidas Alternativas Lácteas |

| Bebidas a Base de Lácteos |

| Otros Tipos de Productos |

| Botellas PET/Vidrio |

| Latas |

| Tetra Pak |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Tipo de Producto | Bebidas Energéticas |

| Bebidas Deportivas | |

| Jugos | |

| Agua Embotellada | |

| Bebidas Gaseosas | |

| Té y Café RTD | |

| Bebidas Alternativas Lácteas | |

| Bebidas a Base de Lácteos | |

| Otros Tipos de Productos | |

| Tipo de Envase | Botellas PET/Vidrio |

| Latas | |

| Tetra Pak | |

| Otros | |

| Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la demanda de bebidas no alcohólicas en Marruecos?

Se prevé que el sector alcance los 1,65 mil millones de USD en 2031 desde los 1,28 mil millones de USD en 2026, creciendo a una CAGR del 5,21% durante 2026-2031.

¿Qué categoría de producto lidera las ventas de bebidas en Marruecos?

El agua embotellada es el tipo de producto más grande, con una participación del 34,71% en 2025, respaldada por la demanda de hidratación, las preocupaciones sobre la seguridad del agua y el amplio uso en los hogares.

¿Qué categoría de bebidas crece más rápido en Marruecos?

Se prevé que las bebidas energéticas se expandan a una CAGR del 6,96% hasta 2031, impulsadas por la demanda de los jóvenes urbanos y un consumo más amplio orientado a la conveniencia.

¿Por qué el turismo es importante para las empresas de bebidas en Marruecos?

El turismo impulsa la demanda en hoteles, restaurantes, aeropuertos y lugares de ocio, y Marruecos registró 18,2 millones de llegadas en 2025 con un fuerte impulso que continúa en 2026.

Última actualización de la página el: