Tamaño y Participación del Mercado de Perfiles Metálicos de Marruecos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

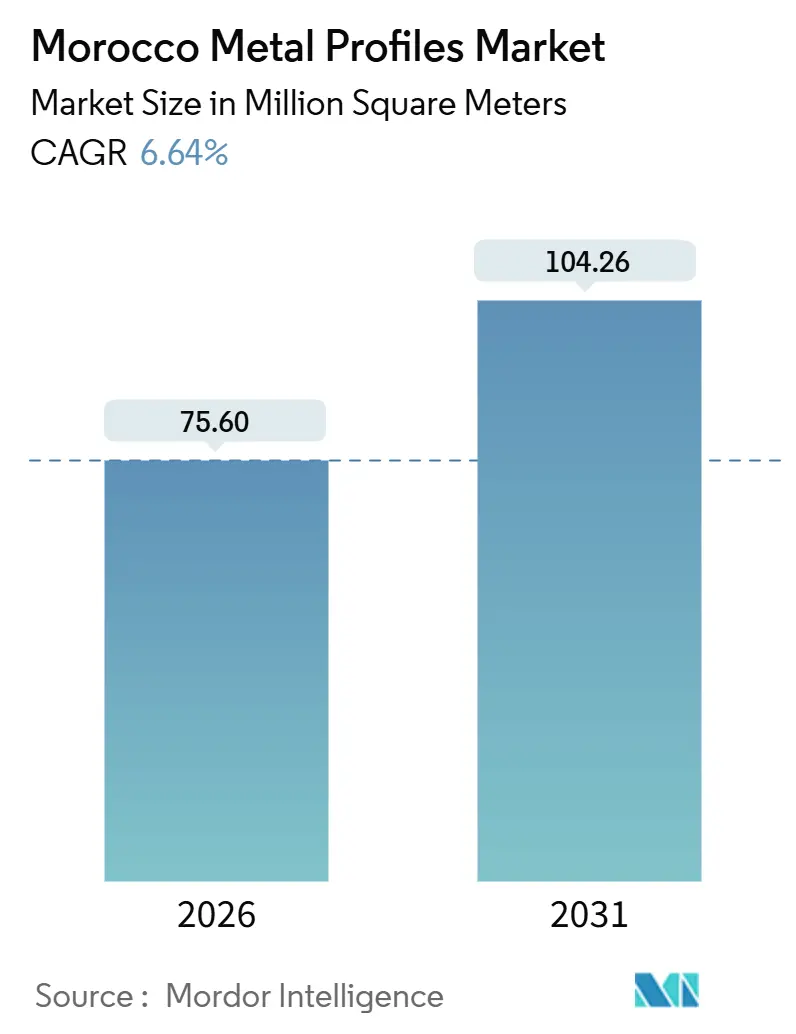

| Volumen del Mercado (2026) | 75.60 Millones de metros cuadrados |

| Volumen del Mercado (2031) | 104.26 Millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Perfiles Metálicos de Marruecos por Mordor Intelligence

El tamaño del Mercado de Perfiles Metálicos de Marruecos se estima en 75,60 millones de metros cuadrados en 2026, y se espera que alcance 104,26 millones de metros cuadrados en 2031, a una CAGR del 6,64% durante el período de pronóstico (2026-2031). El crecimiento en volumen proviene de las ampliaciones de aeropuertos y estadios, un déficit de vivienda social y el aumento de las inversiones en baterías para vehículos eléctricos que favorecen las secciones laminadas de precisión o extruidas. El acero continúa dominando los trabajos estructurales, pero el aluminio gana impulso porque es más ligero, resistente a la corrosión en climas costeros y cuenta cada vez más con certificaciones de bajo contenido de carbono que ayudan a los exportadores marroquíes a evitar pagos elevados en virtud del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE. Los contratistas también están sustituyendo los edificios metálicos prefabricados por hormigón vertido in situ por razones de costo y plazo, lo que eleva la intensidad de perfiles por metro cuadrado. Las ventas directas concentran casi la mitad de todo el volumen, ya que los contratistas llave en mano de gigafábricas, estadios y almacenes de cadena de frío negocian acuerdos de suministro plurianuales que fijan precios y garantizan la entrega justo a tiempo.

Conclusiones Clave del Informe

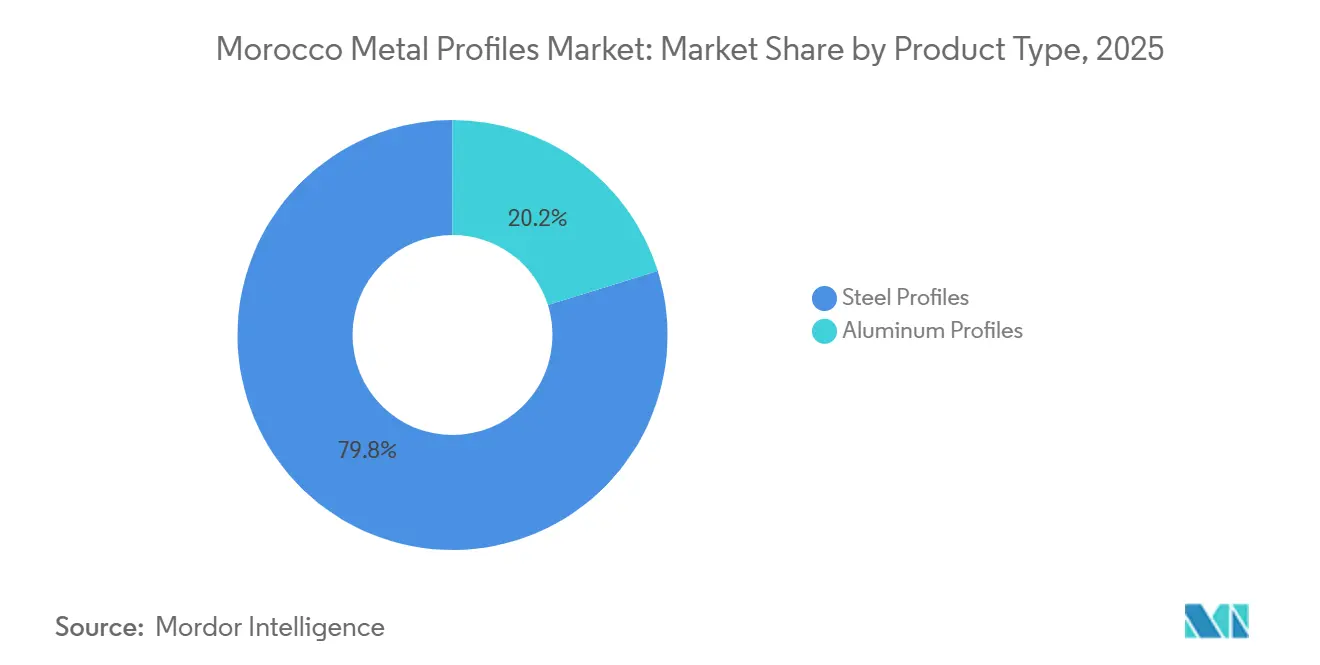

- Por tipo de producto, los perfiles de acero representaron el 79,83% de la participación del mercado de perfiles metálicos de Marruecos en 2025, mientras que los perfiles de aluminio están en camino de registrar una CAGR del 8,14% hasta 2031.

- Por usuario final, la construcción residencial captó el 31,73% del tamaño del mercado de perfiles metálicos de Marruecos en 2025 y avanza a la CAGR más rápida del 7,65% hasta 2031.

- Por categoría de aplicación, la fachada captó el 41,18% del tamaño del mercado de perfiles metálicos de Marruecos en 2025, y la categoría de techo avanza a la CAGR más rápida del 7,67% hasta 2031.

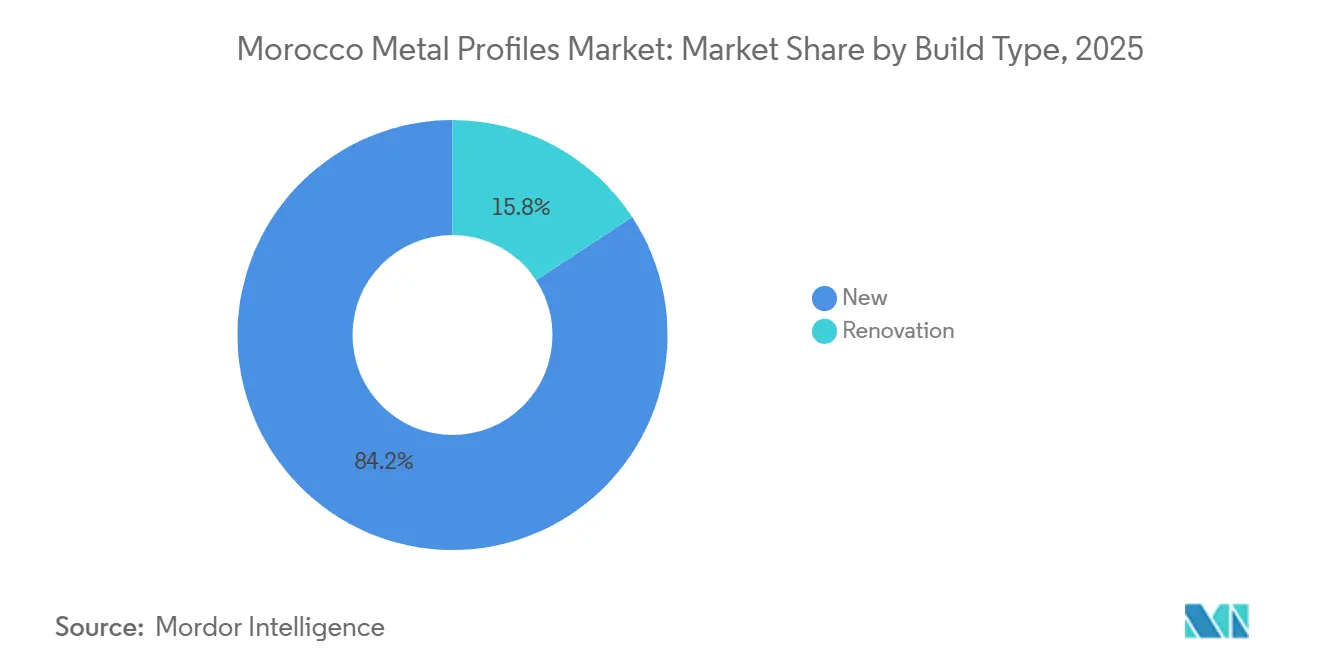

- Por tipo de construcción, la obra nueva representó el 84,24% del volumen de 2025 y se está expandiendo a una CAGR del 6,80%.

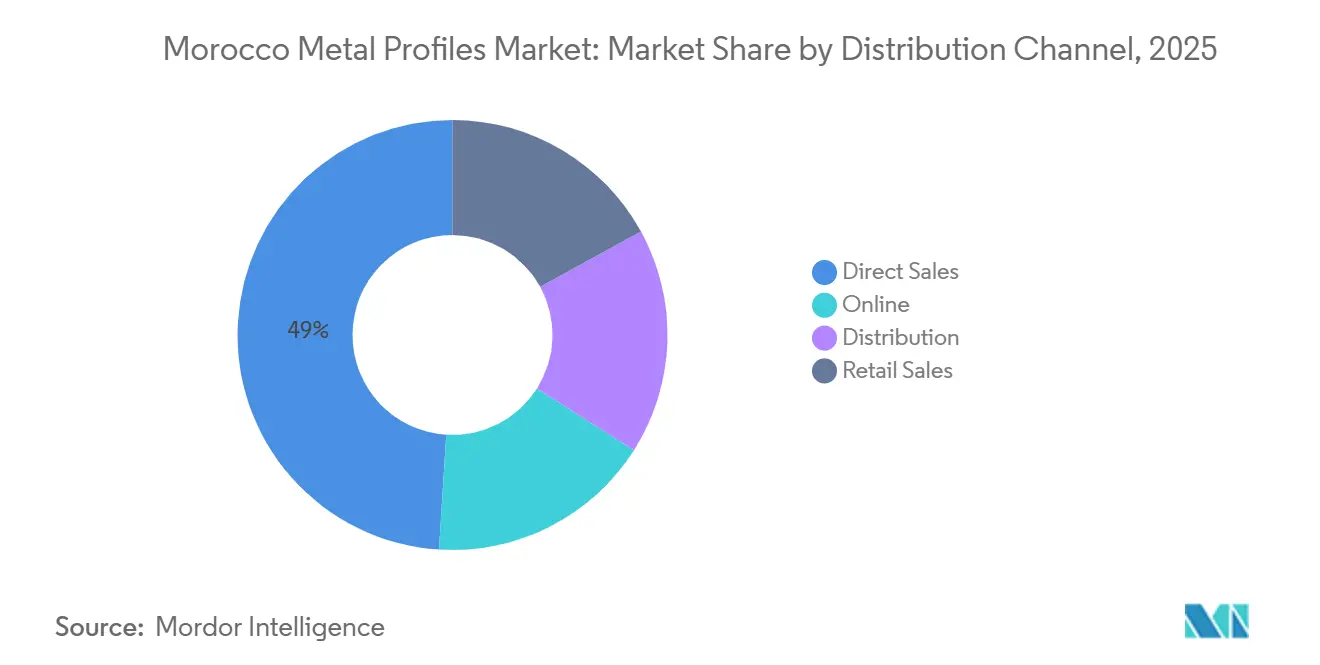

- Por canal de distribución, las ventas directas dominaron con una participación de volumen del 49,01% en 2025 y se prevé que se expandan a una CAGR del 7,25% respaldadas por las estrategias de adquisición de megaproyectos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Perfiles Metálicos de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida cartera de construcción impulsada por el turismo y la hostelería | +1.2% | Nacional, con ganancias tempranas en Marrakech, Agadir, Tánger | Mediano plazo (2-4 años) |

| Expansión de la logística de cadena de frío e instalaciones agroindustriales | +0.9% | Nacional, concentrada en Casablanca, Fez-Meknes, Agadir | Mediano plazo (2-4 años) |

| Entradas de inversión extranjera directa en automoción y baterías que impulsan la demanda de perfiles de precisión | +1.8% | Tánger Med, Kenitra, Jorf Lasfar, Casablanca | Corto plazo (≤ 2 años) |

| Certificación de acero verde que desbloquea la demanda de proyectos conformes con la UE | +1.0% | Global, con enfoque de exportación hacia los mercados de la UE | Largo plazo (≥ 4 años) |

| Gasto en reconstrucción nacional e infraestructura para megaeventos | +1.5% | Casablanca, Rabat, Tánger, Marrakech, Agadir, Fez | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sólida Cartera de Construcción Impulsada por el Turismo

En 2024, Marruecos recibió un número significativo de visitantes. Con miras a alcanzar un objetivo de capacidad aeroportuaria de millones de pasajeros para 2030, el país está siendo testigo de un auge en la construcción de hoteles y complejos turísticos, especialmente en Marrakech, Agadir y Tánger. TGCC Construction Group está destinando una parte de su cartera de pedidos a proyectos de hostelería, haciendo hincapié en el uso de muros cortina de aluminio con rotura de puente térmico para mejorar el confort de los huéspedes. La ampliación del Aeropuerto Internacional Mohammed V está prevista para utilizar una cantidad sustancial de cerchas de acero estructural y marcos de fachada. Dada la humedad costera que reduce la vida útil de las secciones en C galvanizadas por inmersión en caliente, los arquitectos ahora prefieren perfiles de aluminio anodizados o lacados en polvo, incluso a un precio superior. Este cambio está impulsando el uso del aluminio en hoteles de lujo y terminales cercanas a los puertos.

Expansión de la Logística de Cadena de Frío e Instalaciones Agroindustriales

La cadena de valor agroalimentaria de Marruecos está experimentando una transformación, gracias a un programa del Banco Mundial financiado para modernizar el sector. Esta iniciativa revitaliza los mercados mayoristas en ciudades como Agadir, Berkane, Meknes y Marrakech y designa terrenos para zonas logísticas con control de temperatura[1]Banco Mundial, "El Banco Mundial aprueba 312 millones de dólares para apoyar la transformación del sector agroalimentario de Marruecos," worldbank.org. En términos de construcción, los paneles sándwich compuestos con aislamiento R-30 son ahora el estándar para techos y muros. Esta elección ha llevado a un aumento en la intensidad de perfiles metálicos por metro cuadrado en comparación con los almacenes ambientales tradicionales. Como muestra de la evolución del sector, IFCO ha establecido un centro de contenedores reutilizables en Casablanca. Este movimiento, junto con el floreciente comercio de exportación de productos frescos, señala un cambio decisivo del almacenamiento ambiental convencional hacia una capacidad de cadena de frío más sofisticada. Además, los promotores de almacenes frigoríficos están recurriendo a correas en Z galvanizadas y vigas de ala ancha para sus amplias naves, lo que indica una demanda sostenida tanto de componentes de acero como de aluminio en el mercado.

Entradas de Inversión Extranjera Directa en Automoción y Baterías que Impulsan la Demanda de Perfiles de Precisión

La gigafábrica de Gotion en Kenitra comenzó a producir celdas de iones de litio en junio de 2026. Mientras tanto, COBCO inauguró una planta de cátodos en Jorf Lasfar en 2025. Las salas limpias de estas instalaciones de última generación requieren extrusiones de aluminio con una tolerancia de ±0,15 mm para particiones y bandejas elevadas, una especificación precisa que solo cumplen unos pocos laminadores marroquíes. BTR Mediterranean está en proceso de establecer una instalación de cátodos en Tánger Med. Al mismo tiempo, la expansión de Somasteel en Nouaceur está atendiendo las necesidades de vigas estructurales de los edificios auxiliares. A medida que el sector del automóvil apunta a alcanzar una cuota del 60% en las exportaciones de vehículos eléctricos para 2030, la demanda de perfiles de precisión está superando incluso el crecimiento del ensamblaje de vehículos.

Certificación de Acero Verde que Desbloquea la Demanda de Proyectos Conformes con la UE

A partir de 2026, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE obliga a los exportadores marroquíes a comprar certificados de carbono, lo que impulsa a los laminadores a reducir emisiones. Aluminium du Maroc ha instalado una matriz solar, reduciendo sus emisiones de alcance 2. Este logro le valió a la empresa la etiqueta ALU+C-, mejorando la competitividad de sus extrusiones en licitaciones financiadas por la UE. En septiembre de 2025, se inauguró un parque de aluminio de bajo contenido de carbono entre Marruecos y China. Este parque, que aprovecha la tecnología Hall-Héroult de ánodo inerte y energías renovables, tiene como objetivo reducir significativamente el carbono incorporado por tonelada. En las licitaciones de vivienda pública francesa y española, los perfiles con certificación verde obtienen una prima, lo que motiva a los fundidores nacionales a acelerar la descarbonización.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad nacional de laminación y extrusión insuficiente | -0.7% | Nacional, aguda en las zonas industriales de Tánger Med y Kenitra | Corto plazo (≤ 2 años) |

| Aplicación irregular del Reglamento Térmico de Construcción de Marruecos (RTCM) | -0.5% | Nacional, más pronunciada en zonas rurales y periurbanas | Largo plazo (≥ 4 años) |

| Volatilidad de precios y suministro derivada de los derechos de salvaguardia sobre las importaciones de acero | -0.6% | Nacional, con efectos secundarios en los mercados de exportación de la región MENA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Nacional de Laminación y Extrusión Insuficiente

Las plantas de extrusión de aluminio de Marruecos producen actualmente una capacidad anual limitada. Sin embargo, las proyecciones indican la necesidad de una producción significativamente mayor para 2028. Esta brecha ha llevado a los importadores a abastecerse de perfiles del Golfo, incurriendo en un costo adicional de flete. Las dificultades financieras de Maghreb Steel, junto con la ausencia de laminadores nacionales capaces de laminar vigas de más de 400 mm de ancho, han prolongado los plazos de entrega y aumentado las necesidades de capital de trabajo para los contratistas. Si bien está previsto un complejo integrado en Kenitra que se espera cierre la brecha, su puesta en marcha no se anticipa antes de 2028. Como resultado, las restricciones de capacidad persistirán en el corto plazo.

Aplicación Irregular del Reglamento Térmico de Construcción de Marruecos (RTCM)

Si bien muchos profesionales de la construcción conocen el RTCM, una parte significativa se abstiene de aplicarlo, alegando preocupaciones sobre costos adicionales y complejidades[2]MDPI, "Sostenibilidad y Eficiencia Energética en los Edificios Marroquíes: Encuesta de Cumplimiento del RTCM," mdpi.com . Debido al carácter voluntario del reglamento, los promotores en regiones periurbanas aún optan por perfiles de acero de una sola hoja más económicos, lo que frena la adopción del aluminio en proyectos residenciales. Aunque la obligatoriedad del reglamento podría acelerar las renovaciones y reducir la brecha entre el ahorro energético real y el potencial, aún no ha entrado en la agenda legislativa a principios de 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Acero Mantiene el Liderazgo en Volumen a Pesar de la Ventaja de Carbono del Aluminio

El acero representó el 79,83% del volumen de 2025, principalmente debido a su precio competitivo para las secciones en C galvanizadas. Mientras tanto, el aluminio está en rápido ascenso con una impresionante tasa de crecimiento. El mercado de muros cortina de aluminio en las oficinas y hoteles de lujo de Marruecos registra una CAGR del 8,14%. Este repunte se atribuye a las importaciones conformes con el CBAM, que, al añadir un costo adicional sobre sus homólogos no certificados, están reduciendo efectivamente las disparidades de precios. La ambiciosa expansión de Somasteel de su producción de palanquillas subraya una estrategia orientada a reforzar la autosuficiencia nacional en acero. En contraste, la etiqueta ALU+C- de Aluminium du Maroc se posiciona estratégicamente en el lucrativo mercado de exportación de prima verde. De cara al futuro, una colaboración entre Marruecos y China prevé inaugurar un parque de aluminio de bajo contenido de carbono para 2029. Esta iniciativa promete duplicar la capacidad de fundición primaria, lo que podría socavar la ventaja de costo de las empresas del Golfo y al mismo tiempo ampliar la producción local de extrusión.

Si bien los laminadores nacionales continúan liderando el suministro de secciones pesadas, la tendencia en las fachadas de edificios en altura está cambiando. Ahora, estas demandan cada vez más acabados anodizados de 50 años combinados con roturas de puente térmico. Estas mejoras logran valores U del RTCM de entre 0,55 y 0,70 W/m²·K, lo que se traduce en un notable aumento de la eficiencia energética en los bloques de apartamentos. El dominio del acero en las aplicaciones estructurales permanece sin cuestionamiento. Sin embargo, existe una tendencia notable entre los contratistas de diseño y construcción: están combinando las fortalezas de ambos metales. Al optar por montantes de aluminio en los exteriores de los edificios y vigas de acero en el interior, logran un equilibrio óptimo entre resistencia, peso y consideraciones de huella de carbono.

Por Segmento de Usuario Final: El Sector Residencial Lidera por el Déficit de Vivienda Social, la Logística se Acelera

A medida que el gobierno aborda el retraso en unidades de vivienda, los proyectos residenciales representaron el 31,73% del volumen de 2025 y son el segmento de más rápido crecimiento con una CAGR del 7,65%. La demanda de secciones en C de chapa ligera y conjuntos de ventanas de aluminio está aumentando, impulsada por un mejor acceso a hipotecas y mayores entregas de cemento. El crecimiento de las instalaciones logísticas se debe en gran medida a los almacenes de cadena de frío, que utilizan más perfiles por metro cuadrado que sus homólogos de almacenamiento ambiental.

Los edificios comerciales, impulsados por las ampliaciones de terminales aeroportuarias y proyectos hoteleros que buscan fachadas acristaladas que potencien la luz natural, representan una parte notable del volumen. Los sectores industriales, incluidas las plantas de baterías, automoción y agroindustria, representan una menor participación del volumen. Sin embargo, generan una prima de valor significativa, especialmente con las particiones de sala limpia que obtienen un margen sobre el encuadre estándar. Las entidades agrícolas, desde naves y almacenes de empaque hasta almazaras, completan el sector, mostrando preferencia por los edificios metálicos prefabricados. Estas estructuras ofrecen una amplia cobertura con requisitos de cimentación mínimos.

Por Categoría de Aplicación: Los Sistemas de Fachada Capturan Participación a Medida que Aumenta la Conciencia sobre el RTCM

Los arquitectos favorecen cada vez más los muros cortina unitizados, lo que lleva a las fachadas a concentrar el 41,18% del volumen de 2025. Estos muros no solo cumplen con los valores U del código térmico de seis zonas, sino que también logran una reducción notable en el consumo de energía. Si bien los sistemas de techo representan una parte considerable del mercado, están registrando el crecimiento más rápido con una CAGR del 7,67%, impulsado por la adopción de paneles sándwich aislados en instalaciones de almacenamiento en frío. El encuadre de muros sigue estando predominantemente influenciado por el acero conformado en frío, especialmente en viviendas de bajo presupuesto. El aluminio, con sus superiores superficies anodizadas, está ganando terreno significativo en las fachadas. Aproximándose a una participación sustancial por valor, la resistencia del aluminio a la corrosión costera supera a la del acero galvanizado por inmersión en caliente, lo que conduce a ciclos de vida más prolongados y menores necesidades de repintado.

Por Tipo de Construcción: La Obra Nueva Domina, la Renovación Gana Impulso

Las obras nuevas representaron el 84,24% del volumen de 2025 y registran una CAGR del 6,80%, respaldadas por una cuantiosa inversión en proyectos aeroportuarios, la construcción de numerosos estadios para la Copa del Mundo y significativas inversiones en gigafábricas. Si bien las renovaciones actualmente representan una parte modesta, están destinadas a acelerarse una vez que las renovaciones exigidas por el RTCM pasen de ser opcionales a obligatorias. Con el objetivo de reducir las emisiones de carbono incorporado entre un 25 y un 30 por ciento, los contratistas están reemplazando las chapas de acero de una sola hoja tradicionales por paneles aislados reutilizables en las terminales aeroportuarias.

Por Canal de Distribución: Las Ventas Directas Prescinden de Intermediarios en los Megaproyectos

Las ventas directas concentraron el 49,01% del volumen de 2025 y registran una CAGR del 7,25%. Esta tendencia está impulsada en gran medida por los estadios de la FIFA y las plantas de baterías para vehículos eléctricos que optan por la logística directa de fábrica a obra, evitando los márgenes de los distribuidores. Mientras tanto, los centros de servicio y los distribuidores regionales atienden a las pymes, priorizando la entrega al día siguiente sobre los descuentos por volumen, y manteniéndose estables en aproximadamente la misma participación de mercado. Aunque las plataformas minoristas y en línea atienden a los autoconstructor es, siguen siendo un segmento de nicho, especialmente a medida que la urbanización en Marruecos supera el 64% de su población.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Casablanca-Settat concentra una demanda estimada, impulsada por la ampliación del Aeropuerto Mohammed V y una serie de proyectos ferroviarios y de carreteras. A continuación, Tánger-Tetuán-Al Hoceima contribuyó, respaldada por la gigafábrica de Gotion en Kenitra y la instalación de cátodos de BTR en Tánger Med. Marrakech-Safi y Souss-Massa juntas generaron demanda, apoyadas por desarrollos hoteleros e iniciativas de agrológistica respaldadas por el Banco Mundial. Fez-Meknes aseguró demanda gracias al establecimiento de zonas logísticas, mientras que otras regiones del interior representaron la demanda restante, impulsada principalmente por naves agrícolas y proyectos de vivienda modestos.

La tasa de crecimiento supera el crecimiento previsto del PIB de Marruecos. Esto sugiere que el mercado marroquí de perfiles metálicos está destinado a expandirse a un ritmo más rápido que el crecimiento económico más amplio del país. Si bien los acuerdos de libre comercio proporcionan a los exportadores una ventaja arancelaria, la imposición de cargos del CBAM plantea desafíos para los laminadores no certificados. Este escenario está orientando a la industria hacia fundidoras alimentadas por energía solar y hacia la búsqueda de la certificación de acero verde. Las ciudades costeras exhiben un mayor consumo de aluminio. Esto se debe en gran medida a que el aire salino puede reducir la vida útil del acero galvanizado hasta en un 40%. Dicha prima es reconocida por los promotores de hoteles de lujo y aeropuertos, quienes están dispuestos a aceptar intervalos de ciclo más largos.

Panorama Competitivo

El mercado de perfiles metálicos de Marruecos está moderadamente consolidado. La estrategia converge en la descarbonización y la integración hacia atrás. Los extrusores más pequeños que carecen de credenciales ISO 9001/14001 corren el riesgo de quedar excluidos de las cadenas de suministro transparentes exigidas por la FIFA. Las oportunidades de espacio en blanco incluyen sistemas de ventanas residenciales con rotura de puente térmico que cumplen los objetivos energéticos del RTCM pero que aún están subespecificados en la mayoría de los proyectos de vivienda social. La integración vertical en la colada de palanquillas y la aleación, además de las plataformas digitales para la verificación de informes de pruebas de laminación, también ofrecen diferenciación.

Líderes de la Industria de Perfiles Metálicos de Marruecos

Exlabesa

Imalum

Aluminium du Maroc

Longofer

Batifer

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Exlabesa puso en marcha su tercera línea de perfiles de aluminio (PR-3) en la planta de Asilah, aumentando la capacidad nacional de extrusión y ampliando las carteras de sistemas arquitectónicos.

- Octubre de 2024: Aluminium du Maroc absorbió Industube SA, aumentando la capacidad de extrusión de perfiles en un 35% hasta 27.000 t/año y la capacidad de lacado en polvo en un 50% hasta 21.000 t/año tras la aprobación regulatoria.

Alcance del Informe del Mercado de Perfiles Metálicos de Marruecos

Los perfiles metálicos son componentes largos semiacabados con una sección transversal consistente, producidos principalmente mediante laminación, extrusión o doblado. Son fundamentales para proporcionar soporte estructural, capacidades de carga y estabilidad en diversos sectores de la construcción y la manufactura.

El mercado está segmentado por tipo de producto, segmento de usuario final, categoría de aplicación, tipo de construcción y canal de distribución. Por tipo de producto, el mercado se segmenta en perfiles de acero y perfiles de aluminio. Por segmento de usuario final, el mercado se segmenta en logística, industrial, comercial, agrícola y residencial. Por categoría de aplicación, el mercado se segmenta en muro, techo y fachada. Por tipo de construcción, el mercado se segmenta en nueva y renovación. Por canal de distribución, el mercado se segmenta en ventas directas, en línea, distribución y ventas al por menor. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Metros Cuadrados).

| Perfiles de Acero |

| Perfiles de Aluminio |

| Logística |

| Industrial |

| Comercial |

| Agrícola |

| Residencial |

| Muro |

| Techo |

| Fachada |

| Nueva |

| Renovación |

| Ventas Directas |

| En Línea |

| Distribución |

| Ventas al Por Menor |

| Por Tipo de Producto | Perfiles de Acero |

| Perfiles de Aluminio | |

| Por Segmento de Usuario Final | Logística |

| Industrial | |

| Comercial | |

| Agrícola | |

| Residencial | |

| Por Categoría de Aplicación | Muro |

| Techo | |

| Fachada | |

| Por Tipo de Construcción | Nueva |

| Renovación | |

| Por Canal de Distribución | Ventas Directas |

| En Línea | |

| Distribución | |

| Ventas al Por Menor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de perfiles metálicos de Marruecos?

El mercado alcanzó 75,60 millones de m² en 2026 y se prevé que llegue a 104,26 millones de m² en 2031, registrando una CAGR del 6,64%.

¿Qué metal tiene la mayor participación en los perfiles marroquíes?

El acero concentra el 79,83% del volumen de 2025, aunque el aluminio está creciendo más rápido gracias a las exigencias de descarbonización.

¿Con qué rapidez se están expandiendo los perfiles de aluminio?

Se proyecta que los perfiles de aluminio crezcan a una CAGR del 8,14% hasta 2031, superando el crecimiento general del mercado.

¿Por qué son importantes los almacenes de cadena de frío para la demanda futura?

Los paneles sándwich aislados utilizados en los almacenes frigoríficos requieren más perfiles metálicos por metro cuadrado que los almacenes de temperatura ambiente, lo que impulsa el crecimiento del volumen.

Última actualización de la página el: