Tamaño y Participación del Mercado de Cera Montán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

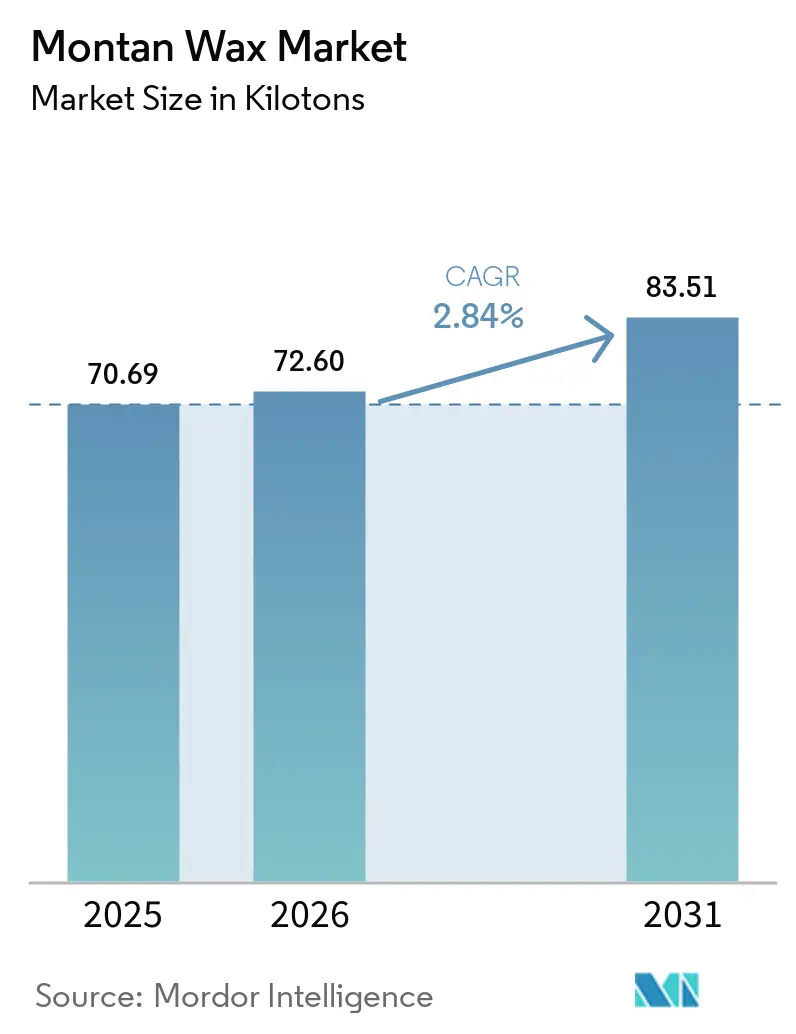

| Volumen del Mercado (2026) | 72.60 kilotones |

| Volumen del Mercado (2031) | 83.51 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

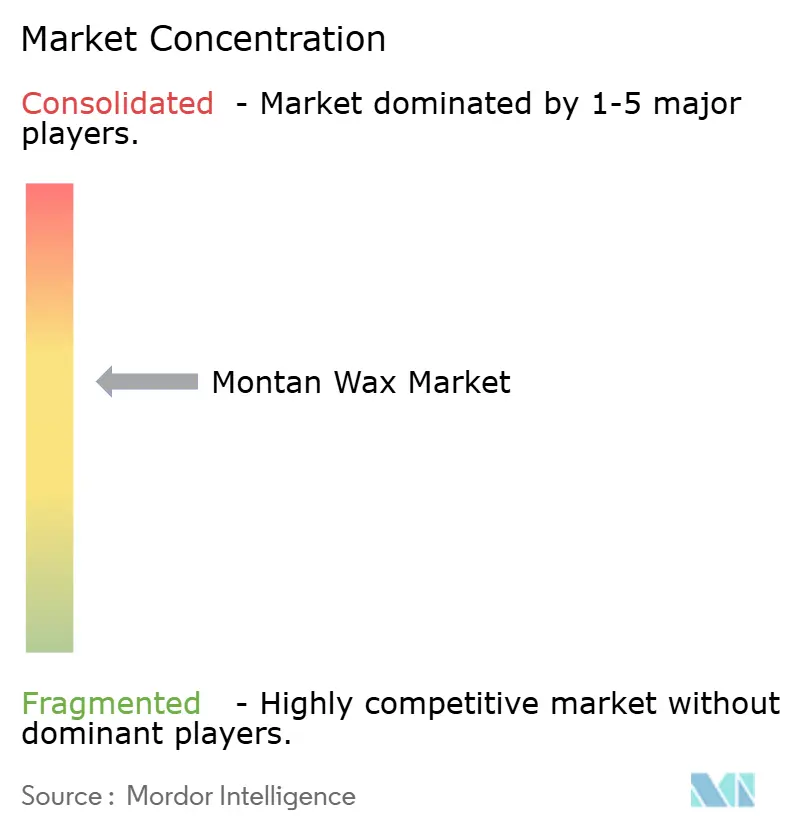

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cera Montán por Mordor Intelligence

Se espera que el tamaño del Mercado de Cera Montán aumente de 70,69 kilotoneladas en 2025 a 72,60 kilotoneladas en 2026 y alcance 83,51 kilotoneladas en 2031, creciendo a una CAGR del 2,84% durante 2026-2031. Este crecimiento está respaldado por la creciente demanda de lubricantes especiales en termoplásticos, una tendencia hacia el detallado premium en la posventa automotriz y pedidos consistentes de formuladores de tintas de impresión y recubrimientos industriales en las principales regiones. Si bien existe competencia de ceras de salvado de arroz, Fischer-Tropsch y otras ceras de base biológica, los atributos únicos de los grados crudos y modificados, como un alto punto de fusión, excelente deslizamiento y un perfil de baja abrasión, garantizan la posición dominante de la cera montán en las cadenas industriales sensibles a los costos. En Europa, el endurecimiento de las regulaciones sobre hidrocarburos aromáticos policíclicos (HAP) está impulsando a los productores a invertir en grados refinados con bajo contenido de HAP. En lugar de abandonar la categoría, están realizando mejoras técnicas como blanqueo, oxidación y esterificación, que están abriendo puertas a oportunidades de mayor margen en cosméticos y procesamiento de biopolímeros. La región de Asia-Pacífico, con una porción significativa de la conversión global de plásticos y una creciente base de consumidores de clase media, está superando los promedios globales. Este impulso garantiza la sólida trayectoria de crecimiento del mercado de cera montán, incluso en medio de preocupaciones sobre la escasez de materias primas.

Conclusiones Clave del Informe

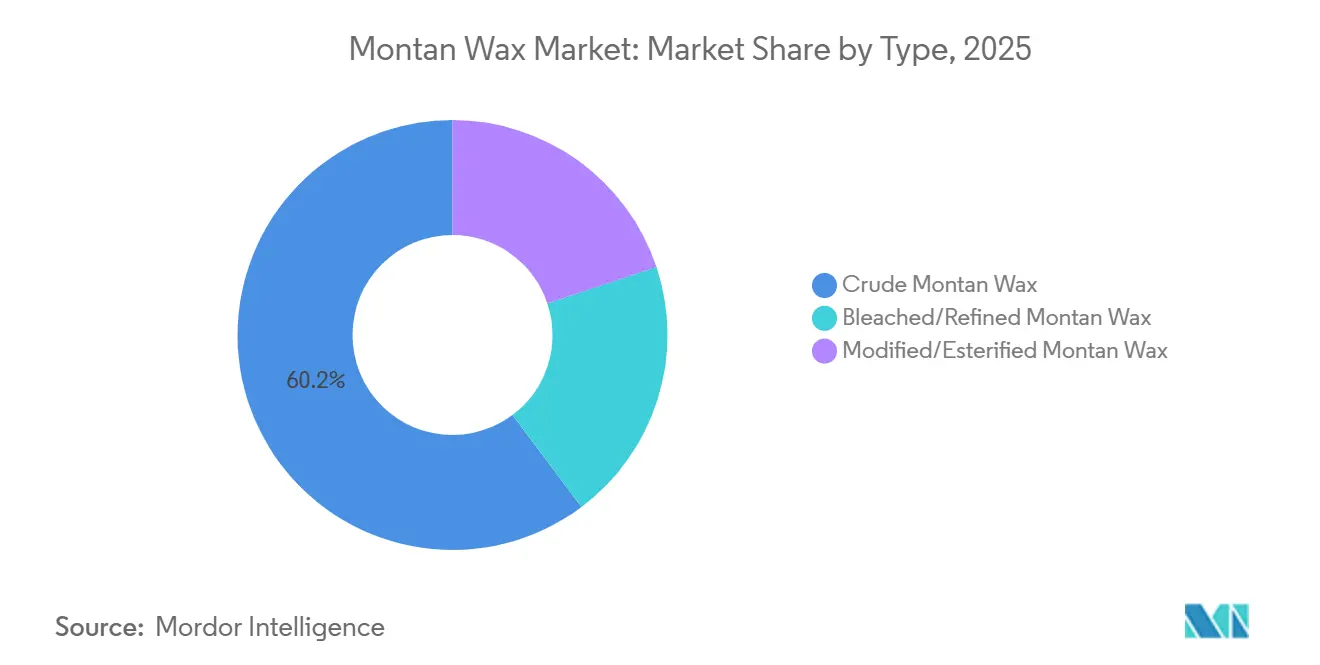

- Por tipo, los grados crudos dominaron con el 60,24% de la participación del mercado de cera montán en 2025, mientras que se prevé que las variantes modificadas y esterificadas avancen a una CAGR del 3,45% de 2026 a 2031.

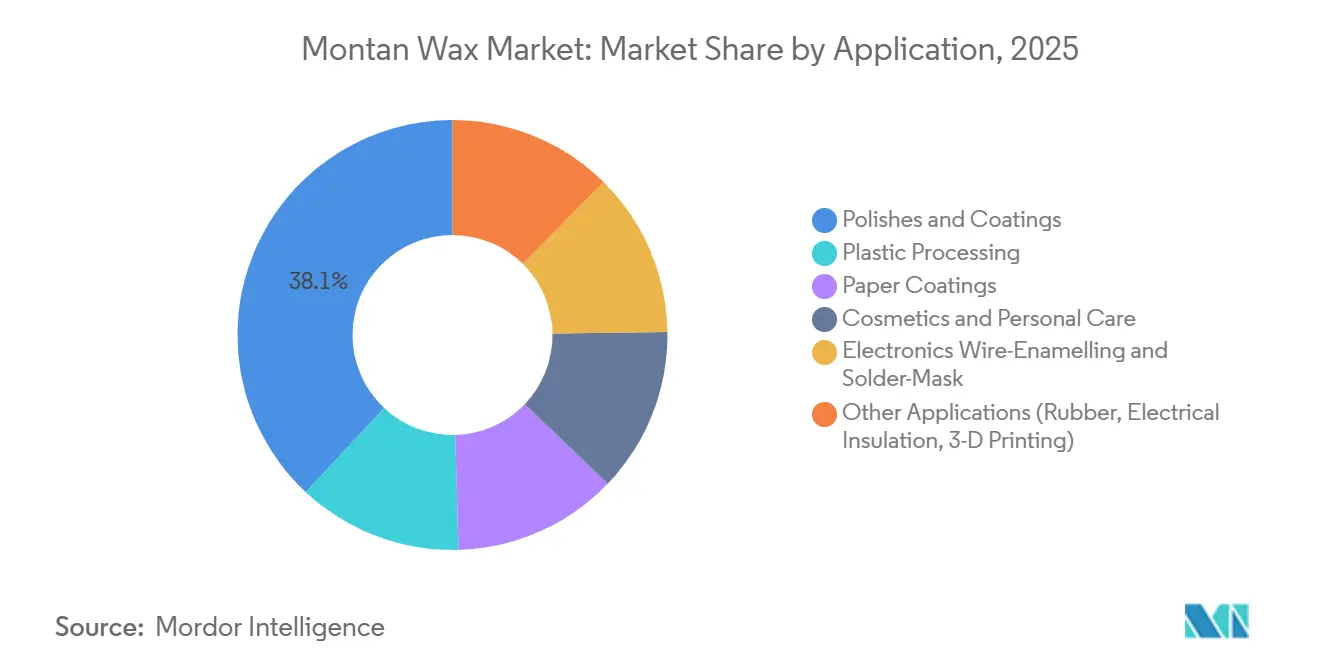

- Por aplicación, los lustres y recubrimientos lideraron con una participación de ingresos del 38,05% del tamaño del mercado de cera montán en 2025, mientras que se espera que el segmento de cosméticos y cuidado personal crezca a la tasa más rápida del 3,60% de 2026 a 2031.

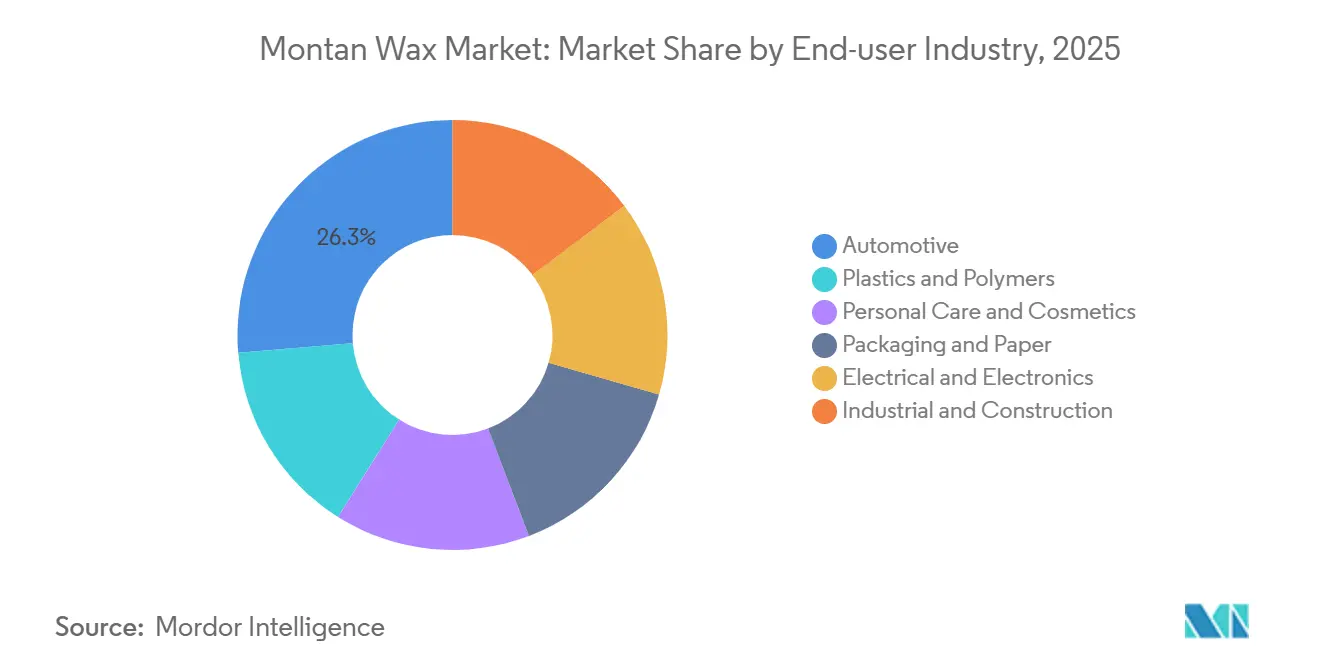

- Por usuario final, el sector automotriz representó el 26,32% del tamaño del mercado de cera montán en 2025, mientras que se proyecta que el cuidado personal se expanda a una CAGR del 3,56% entre 2026 y 2031.

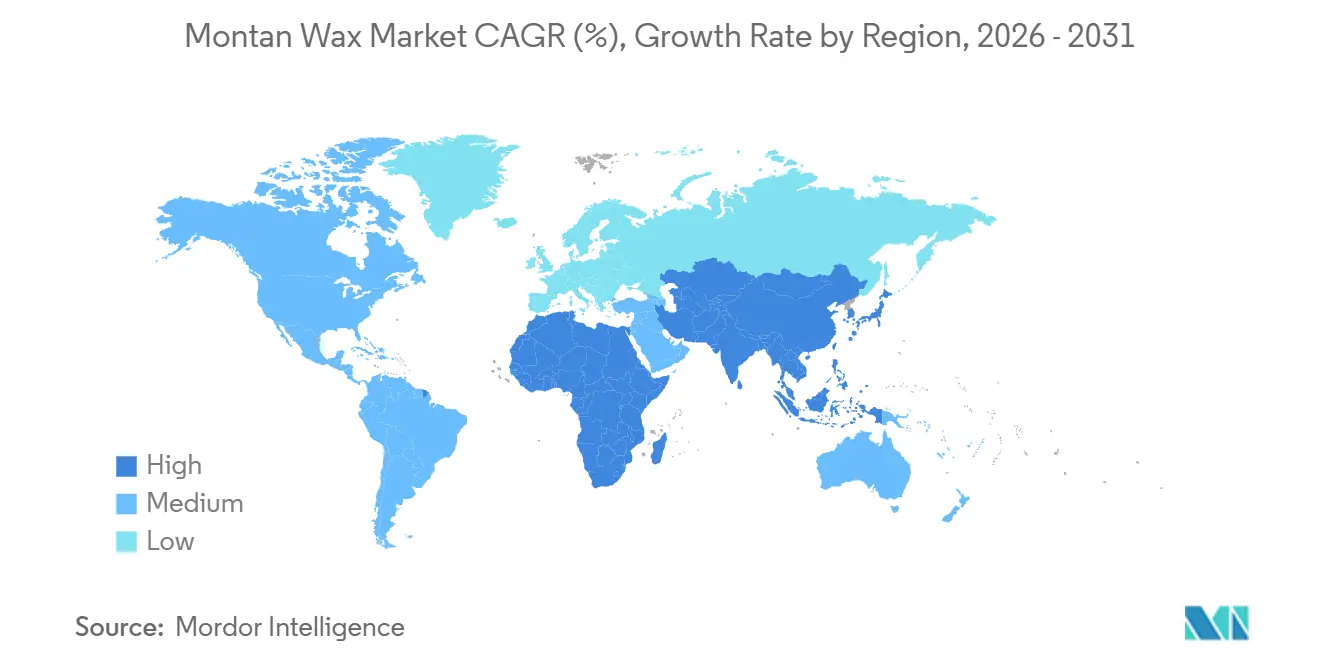

- Por geografía, Asia-Pacífico representó el 42,20% del volumen en 2025 y está en camino de lograr una CAGR del 3,51% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cera Montán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente uso en lustres automotrices y formulaciones de detallado | +0.8% | Global, liderado por los centros automotrices de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Demanda en expansión como lubricante/agente desmoldante en termoplásticos | +0.7% | Global, mayor en los clústeres de plásticos de Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Adopción creciente en emulsiones de cosméticos y cuidado personal | +0.6% | Global, liderado por Europa, América del Norte y Asia-Pacífico emergente | Mediano plazo (2–4 años) |

| Rápida incorporación en modificadores de superficie de filamentos para impresión 3D | +0.2% | América del Norte, Europa y centros selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| Utilización en barreras de encapsulamiento de residuos peligrosos | +0.1% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso en Lustres Automotrices y Formulaciones de Detallado

A medida que la estética del vehículo gana protagonismo, la demanda de mezclas de cera premium que ofrecen brillo profundo, resistencia a los rayos UV y aplicación rápida se ha disparado. En este contexto, los formuladores se inclinan cada vez más hacia los grados montán de alto punto de fusión. Estos grados no solo resisten los ataques de detergentes, sino que también mantienen las películas protectoras durante los lavados automatizados, lo que conduce a intervalos de servicio prolongados y un mayor valor percibido. El mercado de cera montán está cosechando los beneficios de la tecnología de dispersión en base acuosa, que cumple con los estándares de bajo contenido de compuestos orgánicos volátiles (COV) sin comprometer el brillo. Esto es particularmente importante para los minoristas en América del Norte y Europa, donde la supervisión regulatoria es estricta. Mientras tanto, en China e India, una creciente clase media está impulsando un auge en el detallado profesional, reforzando un crecimiento de consumo de dos dígitos en los centros de mezcla regionales. Además, los fabricantes de pastas de pulido están aprovechando la sinergia de la cera montán con la sílice, la alúmina y los microabrasivos poliméricos. Esto les permite crear compuestos de un solo paso que no solo corrigen sino que también protegen las superficies de pintura, lo que resulta en mayores cargas de cera por unidad.

Demanda en Expansión como Lubricante/Agente Desmoldante en Termoplásticos

Los procesadores de plásticos de alto volumen priorizan un flujo de fusión consistente y tiempos de ciclo rápidos. Al añadir entre el 0,5% y el 3% de cera montán, logran estos objetivos y reducen notablemente la deposición superficial, especialmente en aplicaciones de alto cizallamiento como perfiles de cloruro de polivinilo y tereftalato de polietileno. En la región de Asia-Pacífico, las instalaciones de extrusión y moldeo por inyección operan a plena capacidad para satisfacer las crecientes demandas del embalaje y la electrónica. Estas instalaciones recurren cada vez más a ceras montán blanqueadas y oxidadas. Estas ceras ofrecen beneficios de lubricación interna sin sacrificar la claridad ni la resistencia mecánica. Los grados modificados, especialmente el montanato de calcio, no solo facilitan la dispersión de pigmentos, sino que también refuerzan el mercado de cera montán, otorgando a los productores de masterbatch de color una mayor flexibilidad de diseño. A medida que los biopolímeros como el ácido poliláctico ganan popularidad, la cera montán esterificada destaca por su compatibilidad polar, lo que garantiza que los procesadores puedan mantener la productividad en sus equipos actuales.

Adopción Creciente en Emulsiones de Cosméticos y Cuidado Personal

A medida que las afirmaciones de belleza limpia y las tendencias de etiquetado vegano ganan terreno, las formulaciones de ingredientes favorecen cada vez más los agentes estructurantes de origen natural y orientados al rendimiento. Las ceras montán refinadas están respondiendo a este desafío, permitiendo la creación de barras brillantes, máscaras de pestañas formadoras de película y lápices labiales resistentes a la transferencia, todo ello con niveles de dosificación mínimos. Los formuladores europeos aprecian la capacidad de la cera montán para crear bálsamos anhidros estables, resistentes a las temperaturas de almacenamiento estival sin riesgo de sudoración, lo que le otorga una ventaja sobre las ceras botánicas más blandas. En América del Norte, las principales marcas enfatizan el origen mineral de sus grados blanqueados, diferenciándolos de sus homólogos derivados de la palma. Mientras tanto, los mercados asiáticos muestran preferencia por los sistemas híbridos, donde la cera montán se co-gelifica con cera de salvado de arroz, mejorando tanto el rendimiento como el deslizamiento. En consecuencia, el mercado de cera montán asegura volumen incremental al tiempo que captura puntos de precio premium.

Rápida Incorporación en Modificadores de Superficie de Filamentos para Impresión 3D

Los filamentos con infusión de cera propietaria están adquiriendo importancia en el modelado por deposición fundida, ya que ayudan a reducir la viscosidad de fusión, disminuir la deformación y lograr un acabado superficial más suave para facilitar el postprocesamiento. Los grados montán modificados, que proporcionan estabilidad térmica hasta 90 °C, se alinean perfectamente con las ventanas de extrusión del ácido poliláctico y el acrilonitrilo butadieno estireno, minimizando así el riesgo de obstrucción de la boquilla. En Europa y los Estados Unidos, los fabricantes de equipos originales de impresoras industriales están incorporando filamentos lubricados con cera montán en unidades de escritorio, dirigiéndose específicamente a los usuarios de prototipos de ingeniería. Esta estrategia ha llevado a la aparición de pequeños pero escalables nichos de demanda, garantizando que el mercado de cera montán siga siendo tecnológicamente relevante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reservas limitadas de lignito y restricciones mineras | –0.5% | Europa (Alemania principalmente), repercusión en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por ceras sintéticas y de base biológica | –0.4% | Global, más fuerte en la Unión Europea y América del Norte | Mediano plazo (2–4 años) |

| Endurecimiento de los límites de EU-REACH sobre trazas de HAP en ceras | –0.2% | Europa, con efectos secundarios en los mercados de exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reservas Limitadas de Lignito y Restricciones Mineras

Las franjas de lignito de Alemania, conocidas por su producción de cera montán cruda, se enfrentan al agotamiento de recursos y a regulaciones ambientales más estrictas. Estos desafíos se presentan en un momento en que la demanda de los sectores intermedios se está diversificando[1]Packaging Europe, "El Esquema de Fijación de Precios del CO₂ de Alemania y sus Implicaciones Industriales," packagingeurope.com. Si bien ROMONTA opera con un enfoque integrado, su estructura verticalmente alineada lucha contra los límites finitos del mineral accesible. Además, las regulaciones de fijación de precios del carbono de la Unión Europea están previstas para aumentar de 45 EUR a 55 EUR por tonelada de CO₂ en 2025. Este aumento en los costos de producción está elevando los precios al contado, generando preocupación entre los convertidores en América del Norte y Asia que dependen de la materia prima importada. Como resultado, el mercado de cera montán está experimentando plazos de entrega prolongados, lo que lleva al acaparamiento de inventarios y a la compra anticipada en las redes de distribuidores.

Amenaza de Sustitución por Ceras Sintéticas y de Base Biológica

Los propietarios de marcas de consumo favorecen cada vez más las opciones renovables o de menor huella de carbono, como las ceras de salvado de arroz y Fischer-Tropsch, para embalajes en contacto con alimentos, artículos de cuidado personal y bienes de consumo de rápida rotación. La reciente aprobación de Clariant en toda la Unión Europea permite a los convertidores utilizar hasta el 0,3% de cera de salvado de arroz en plásticos rígidos, ofreciendo una alternativa conforme inmediata y reduciendo la dependencia de los materiales derivados del lignito. Como resultado, el mercado de cera montán se ve obligado a competir en valor, centrándose en la rentabilidad, los elevados puntos de fusión y una trayectoria de rendimiento en aplicaciones industriales exigentes que abarca décadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados Modificados Capturan el Segmento Premium mientras los Crudos Dominan el Volumen

En 2025, el material crudo obtuvo el 60,24% de la participación del mercado de cera montán, aprovechando su rentabilidad para asegurar contratos en modificadores de asfalto, hidrofobización de placas de yeso y agentes desmoldantes para fundición. Sin embargo, el mercado está evolucionando hacia derivados esterificados y oxidados. Estos derivados son cada vez más favorecidos por los sectores cosmético, de biopolímeros y electrónico, que priorizan atributos como un color más claro, olor reducido y rangos específicos de punto de fusión. Los grados modificados, que crecen a una CAGR del 3,45%, también están impulsando avances en la impresión 3D y el hilado de fibras a alta temperatura, reforzando el mercado global de cera montán. Mediante la adaptación química, como el ajuste del índice de acidez y la saponificación parcial, los formuladores pueden alcanzar objetivos reológicos de nicho inalcanzables con cera cruda, lo que justifica precios premium y, en ciertos casos, asegura acuerdos de compra a largo plazo.

Incluso cuando la diferencia de costo puede superar el 30%, los usuarios finales, priorizando el cumplimiento normativo y el posicionamiento de marca, absorben voluntariamente el gasto adicional. Esto es particularmente cierto cuando la alternativa implica reformular completamente una formulación para adaptarse a un modificador reológico diferente. Como resultado, la cera montán modificada disfruta de un margen de beneficio que supera su contribución en volumen, protegiendo a los proveedores de las fluctuaciones en los costos de materias primas y subrayando la justificación de las inversiones sostenidas en investigación y desarrollo en el mercado de cera montán.

Por Aplicación: Los Cosméticos Superan a los Lustres a Pesar de una Base Menor

En 2025, los lustres y recubrimientos representaron el 38,05% del consumo, manteniendo su posición como el segmento más grande del mercado de cera montán. Las ceras automotrices, los productos para el cuidado de la madera y los acabados para pisos continúan favoreciendo la cera montán por su combinación de alto brillo, resistencia a los arañazos y propiedades de repelencia al agua. Si bien actualmente es un segmento más pequeño, la industria de cosméticos y cuidado personal está prevista para crecer a una tasa anual del 3,60% hasta 2031, respaldada por el posicionamiento de etiqueta limpia e iniciativas de certificación vegana. Esta trayectoria de crecimiento sugiere que el mercado de cera montán para cosméticos crecerá más rápido que el mercado en general, impulsado por valores unitarios premium y márgenes más altos en comparación con las aplicaciones industriales.

La cera montán desempeña un doble papel como lubricante interno y externo en plásticos de ingeniería, lo que permite a los compoundadores lograr reducciones en el tiempo de ciclo de hasta el 20% en equipos más antiguos. Si bien los recubrimientos de barrera para papel y cartón siguen siendo importantes, se enfrentan cada vez más al desafío de las ceras sintéticas libres de sustancias perfluoroalquiladas y polifluoroalquiladas que se alinean con los estándares de repulpabilidad. Sin embargo, las innovaciones en emulsiones híbridas, donde la cera montán imparte hidrofobicidad y los almidones proporcionan adhesión, garantizan que el mercado de cera montán siga activo en este ámbito.

Por Industria de Usuario Final: El Sector Automotriz Domina, la Electrónica Reduce la Brecha

El sector automotriz representó el 26,32% del tamaño del mercado de cera montán en 2025, impulsado por el uso de lustres premium durante el detallado de vehículos nuevos y el mantenimiento del mercado de posventa. Los fabricantes de equipos originales de lujo aplican selladores ricos en cera en sus puntos de venta de fábrica para garantizar las garantías de acabado de pintura, asegurando una demanda base independientemente de las fluctuaciones en las ventas de automóviles de pasajeros. La expansión de los vehículos eléctricos añade nuevos subsegmentos, como las películas compuestas de cerámica más cera diseñadas para reducir los coeficientes de arrastre.

Impulsado por las tendencias de belleza limpia, una creciente demanda de certificación ECOCERT y formulaciones innovadoras en productos en barra, emulsiones y cosméticos de color, el sector de cuidado personal y cosméticos está experimentando una sólida tasa de crecimiento del 3,56% de CAGR. La serie WARADUR de Völpker atiende una variedad de aplicaciones de cuidado personal, desde cera para el cabello y protectores solares hasta máscaras de pestañas, delineadores de ojos y exfoliantes. En particular, WARADUR XE está diseñado para recubrimientos de tabletas y grageas, sirviendo tanto a las industrias farmacéutica como de confitería. El procesamiento de plásticos y polímeros sigue siendo un grupo de usuarios de tamaño medio estable, donde la cera montán apoya las mezclas con contenido reciclado al mitigar los picos de viscosidad. Los productos químicos para la construcción también integran cera en aditivos hidrófugos para superficies cementosas expuestas a ciclos de congelación y deshielo.

Análisis Geográfico

En 2025, Asia-Pacífico representó el 42,20% del volumen, impulsado por una sólida cadena de suministro automotriz en China y Japón, junto con un floreciente sector de fabricación de cuidado personal en India y la Asociación de Naciones del Sudeste Asiático[2]Clariant AG, "Expansión de Capacidad de Licocene y Cera Montán," clariant.com. En la región, los consumibles de detallado automotriz se orientan hacia ceras en aerosol premium y lustres con infusión cerámica, ambos de los cuales dependen de la cera montán para la integridad de su película. Las marcas surcoreanas de K-beauty están mezclando cera montán con cera de salvado de arroz, logrando un equilibrio entre sostenibilidad y rendimiento, lo que indica una tendencia de coexistencia en lugar de sustitución directa.

América del Norte, con sus canales de distribución establecidos y una sólida cultura de cuidado del automóvil para el consumidor particular, continúa viendo una demanda robusta, incluso con el auge de los recubrimientos cerámicos. En respuesta a las estrictas regulaciones sobre compuestos orgánicos volátiles y sustancias perfluoroalquiladas y polifluoroalquiladas, los formuladores están pivotando hacia dispersiones de cera montán en base acuosa, logrando un brillo similar sin disolventes, lo que refuerza el mercado regional de cera montán. Además, el sector de procesamiento de plásticos en expansión de México está importando grados refinados para sus bienes de consumo moldeados por inyección, consolidando el consumo del continente.

Europa es tanto el lugar de origen como un campo de pruebas para el mercado de cera montán. Si bien los productores alemanes como ROMONTA y Völpker establecen estándares globales de calidad y experiencia, desafíos como los esquemas de fijación de precios del carbono y el agotamiento del lignito frenan su expansión. Al mismo tiempo, los desafíos regulatorios de la Unión Europea están impulsando iniciativas de investigación y desarrollo orientadas a producir grados con bajo contenido de HAP y conformes con el contacto con alimentos. Un giro exitoso en este sentido podría allanar el camino para nuevas oportunidades de crecimiento. De cara al futuro, las posibles amenazas de sustitución podrían llevar a las empresas europeas a forjar empresas conjuntas en Asia, donde las limitaciones de materias primas son menos pronunciadas.

Panorama Competitivo

En el mercado de cera montán, unos pocos actores integrados y especializados dominan, aunque el panorama sigue siendo moderadamente consolidado. ROMONTA, el principal productor mundial de cera cruda, ha aprovechado una concesión minera centenaria, operando una planta de extracción dedicada y unidades de formulación intermedias que atienden a 23 países. Clariant, aprovechando su sólida red de adquisiciones globales y una amplia presencia continental, ha posicionado la cera montán como uno de sus 20 principales materiales por participación en costos, liderando al mismo tiempo la innovación en grados modificados e híbridos biológicos.

Especialistas como Völpker, Deurex, Koster Keunen y Poth Hille se centran en el rendimiento específico por aplicación. Proporcionan variantes blanqueadas, oxidadas o esterificadas adaptadas para cosméticos, tintas y procesamiento de polímeros. Los recién llegados al mercado de cera montán, en particular los innovadores en bioceras, están mezclando cera de salvado de arroz o de girasol con bases de cera montán para crear propiedades híbridas. Esta evolución está empujando a los actores establecidos hacia la formación de alianzas estratégicas o la búsqueda de adquisiciones específicas. Un ejemplo claro es la adquisición por parte de Paramelt de una participación mayoritaria en Kahl en febrero de 2026, que pone de relieve la tendencia de consolidación y la ambición de unificar las ceras naturales bajo un único paraguas técnico.

Instituciones de investigación como el Laboratorio Nacional de Brookhaven y la Universidad Estatal de Míchigan están liderando iniciativas más allá de las aplicaciones convencionales. Están explorando vías como la encapsulación de residuos nucleares y los recubrimientos de papel libres de sustancias perfluoroalquiladas y polifluoroalquiladas. Tales innovaciones no solo prometen diversificar los flujos de ingresos, sino que también refuerzan las barreras de entrada a través de la experiencia exclusiva. Los proveedores que puedan certificar características como la resistencia a la radiación o la biodegradabilidad están en posición de asegurar contratos lucrativos, garantizando la vitalidad del mercado de cera montán a mediano plazo, incluso cuando los segmentos tradicionales como el automotriz y el de lustrado alcanzan la madurez.

Líderes de la Industria de Cera Montán

Clariant

ROMONTA GmbH

TianshiWax

VÖLPKER SPEZIALPRODUKTE GMBH

Yunphos

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Clariant recibió la aprobación de la Unión Europea para los aditivos de cera de salvado de arroz Licocare hasta un 0,3% en plásticos en contacto con alimentos, presentando una alternativa renovable que afirma tener una huella de carbono un 70% menor en comparación con la cera montán.

- Febrero de 2026: Paramelt adquirió una participación mayoritaria en el fabricante alemán de ceras naturales Kahl para profundizar su cartera de ceras de origen natural para los sectores de belleza, cuidado del hogar y alimentación.

Alcance del Informe Global del Mercado de Cera Montán

La cera montán es una cera dura, de origen natural, extraída con disolventes a partir de lignito (carbón pardo), valorada por su alto punto de fusión, estabilidad y alto brillo. Utilizada principalmente en lustres, plásticos y recubrimientos, la cera montán actúa como lubricante, agente desmoldante y potenciador de consistencia.

El mercado de cera montán está segmentado por tipo, aplicación e industria de usuario final. Por tipo, el mercado está segmentado en cera montán cruda, cera montán blanqueada/refinada y cera montán modificada/esterificada. Por aplicación, el mercado está segmentado en lustres y recubrimientos, procesamiento de plásticos, recubrimientos de papel, cosméticos y cuidado personal, esmaltado de cables electrónicos y máscara de soldadura, y otras aplicaciones (incluidos caucho, aislamiento eléctrico e impresión 3D). Por industria de usuario final, el mercado de cera montán está segmentado en automotriz, plásticos y polímeros, cuidado personal y cosméticos, embalaje y papel, eléctrico y electrónico, e industrial y construcción. El informe también cubre el tamaño del mercado y los pronósticos de cera montán en 17 países de todo el mundo. Para cada segmento, el dimensionamiento y los pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| Cera Montán Cruda |

| Cera Montán Blanqueada / Refinada |

| Cera Montán Modificada / Esterificada |

| Lustres y Recubrimientos |

| Procesamiento de Plásticos |

| Recubrimientos de Papel |

| Cosméticos y Cuidado Personal |

| Esmaltado de Cables Electrónicos y Máscara de Soldadura |

| Otras Aplicaciones (Caucho, Aislamiento Eléctrico, Impresión 3D) |

| Automotriz |

| Plásticos y Polímeros |

| Cuidado Personal y Cosméticos |

| Embalaje y Papel |

| Eléctrico y Electrónico |

| Industrial y Construcción |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Cera Montán Cruda | |

| Cera Montán Blanqueada / Refinada | ||

| Cera Montán Modificada / Esterificada | ||

| Por Aplicación | Lustres y Recubrimientos | |

| Procesamiento de Plásticos | ||

| Recubrimientos de Papel | ||

| Cosméticos y Cuidado Personal | ||

| Esmaltado de Cables Electrónicos y Máscara de Soldadura | ||

| Otras Aplicaciones (Caucho, Aislamiento Eléctrico, Impresión 3D) | ||

| Por Industria de Usuario Final | Automotriz | |

| Plásticos y Polímeros | ||

| Cuidado Personal y Cosméticos | ||

| Embalaje y Papel | ||

| Eléctrico y Electrónico | ||

| Industrial y Construcción | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el mercado de cera montán en 2031?

Se espera que el tamaño del Mercado de Cera Montán aumente de 70,69 kilotoneladas en 2025 a 72,60 kilotoneladas en 2026 y alcance 83,51 kilotoneladas en 2031, creciendo a una CAGR del 2,84% durante 2026-2031.

¿A qué velocidad está creciendo la demanda de cera montán en Asia-Pacífico?

El consumo en Asia-Pacífico avanza a una CAGR del 3,51% hasta 2031, la más alta entre todas las regiones.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se prevé que los cosméticos y el cuidado personal crezcan un 3,60% anual, superando los usos tradicionales de lustrado.

¿Por qué los grados de cera montán modificada están ganando terreno?

Las variantes esterificadas y oxidadas ofrecen menor color, olor reducido y mejor compatibilidad con polímeros polares, impulsando una CAGR del 3,45% hasta 2031.

Última actualización de la página el: