Tamaño y Participación del Mercado de Películas de Embalaje Plástico Monomaterial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

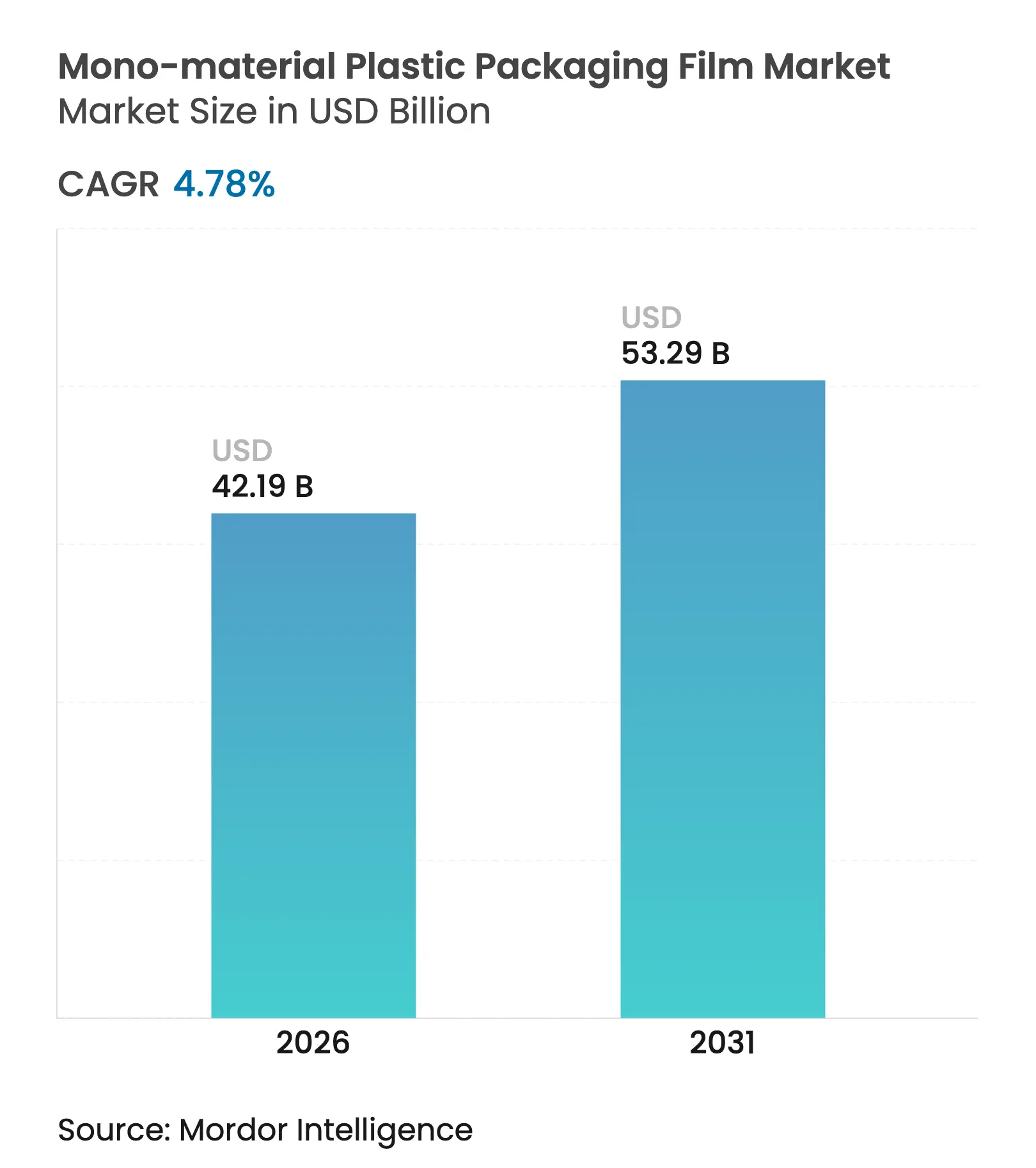

| Tamaño del Mercado (2026) | 42.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

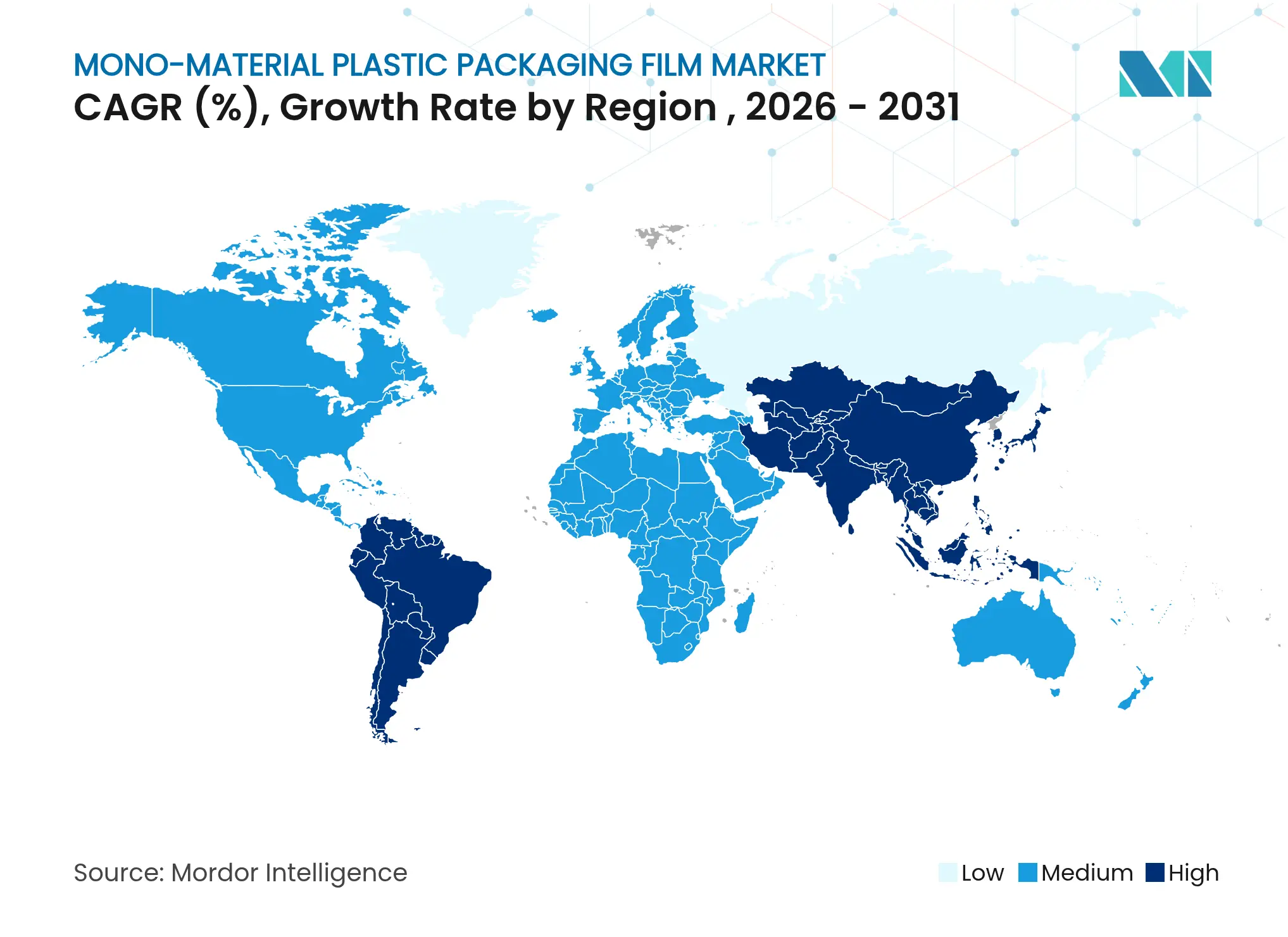

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje Plástico Monomaterial por Mordor Intelligence

Se espera que el tamaño del mercado de películas de embalaje plástico monomaterial crezca de USD 40,26 mil millones en 2025 a USD 42,19 mil millones en 2026 y se prevé que alcance USD 53,29 mil millones en 2031 a una CAGR del 4,78% durante 2026-2031. Gran parte de ese impulso proviene de los reguladores que ahora exigen umbrales significativos de contenido reciclado, lo que obliga a los propietarios de marcas a reemplazar los laminados multicapa con estructuras de polímero único que permanecen compatibles con las corrientes de reciclaje convencionales. La amplia ventana de procesamiento del polietileno le otorga una ventaja inicial, aunque la claridad óptica y la estabilidad de llenado en caliente del polipropileno están llevando a muchos convertidores a calificar estructuras monomaterial de PP para aplicaciones premium. El gasto de capital en activos de orientación en dirección de máquina (MDO) continúa en América del Norte, Europa y Asia-Pacífico porque la tecnología produce películas más delgadas con mayor rigidez, atributos que reducen el peso de envío en los canales de comercio electrónico. A esto se suma que los grandes minoristas han incorporado tarjetas de puntuación de "diseño para el reciclaje" en las licitaciones de marca propia, redirigiendo las unidades de mantenimiento de existencias (SKU) de alto volumen hacia alternativas monomaterial reciclables. En conjunto, estos factores posicionan al mercado de películas de embalaje plástico monomaterial para un crecimiento confiable de dígito medio simple a lo largo de la década.

Los compatibilizadores avanzados, los auxiliares de procesamiento libres de PFAS y los masterbatches captadores de oxígeno están cerrando la brecha histórica de rendimiento de barrera frente a los laminados a base de papel de aluminio y EVOH, desbloqueando así formatos de alimentos de alto valor que antes dependían de estructuras multicapa. Aunque las fluctuaciones de precios del etileno y el propileno comprimen los márgenes de los convertidores, la integración vertical y los contratos de resina a largo plazo están ayudando a los principales fabricantes de películas a proteger la rentabilidad. A nivel regional, América del Norte lidera en participación de mercado gracias a las normas de contenido reciclado a nivel estatal, mientras que Asia-Pacífico registra el crecimiento más rápido impulsado por nuevas líneas de extrusión y la creciente demanda de bienes de consumo. Las películas estándar aún dominan, pero los grados de alta barrera se están multiplicando a casi el doble de la CAGR agregada a medida que madura la química de los compatibilizadores. Al mismo tiempo, los experimentos de los propietarios de marcas con PP de base biológica y PE reciclado químicamente sugieren que la narrativa de sostenibilidad se ampliará de "reciclable" a "bajo en carbono" durante el período de pronóstico.

Conclusiones Clave del Informe

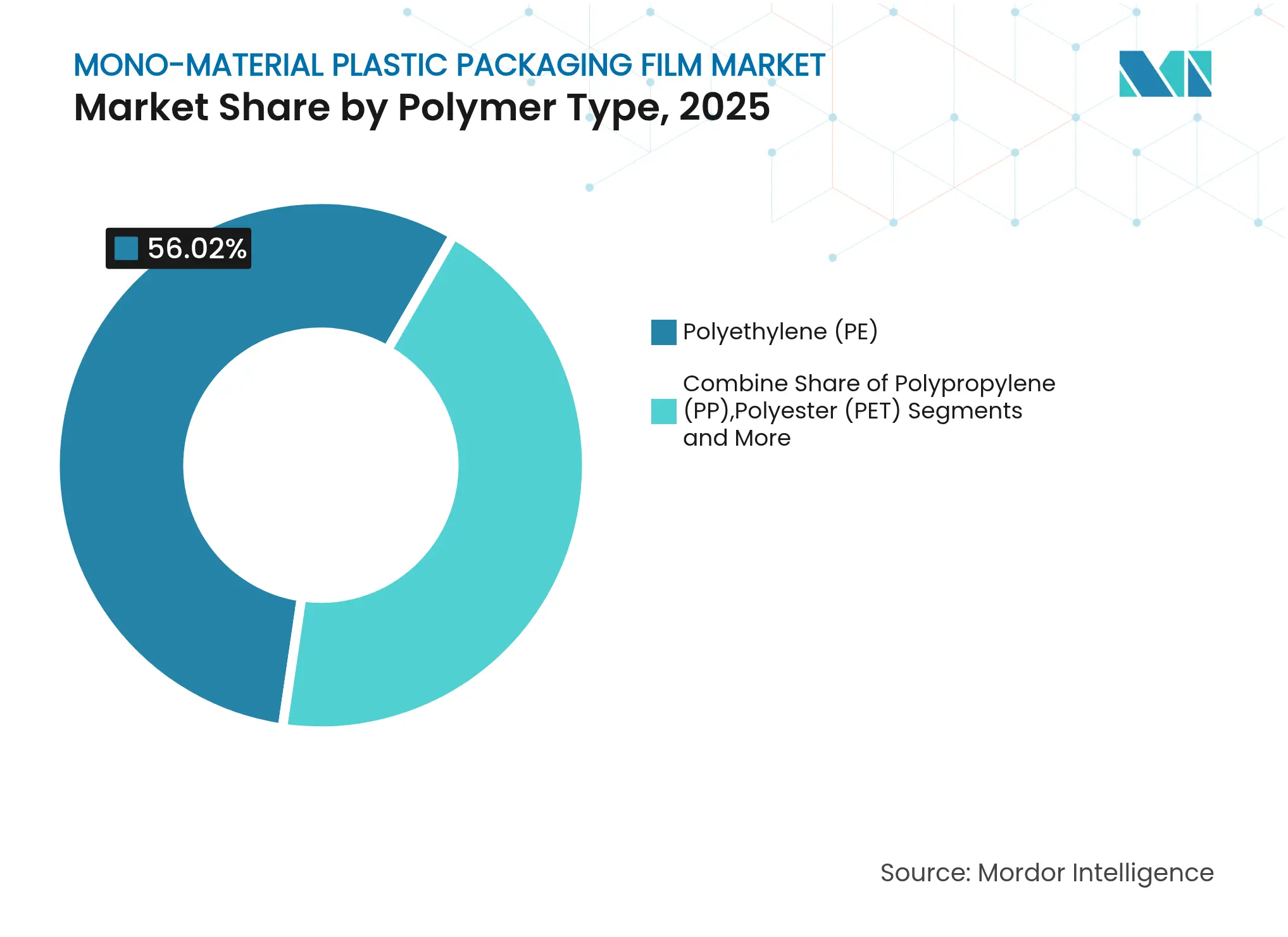

- Por tipo de polímero, el polietileno capturó el 56,02% de la participación del mercado de películas de embalaje plástico monomaterial en 2025, mientras que se proyecta que el polipropileno registre la CAGR más rápida del 6,56% hasta 2031.

- Por proceso de fabricación de películas, la película soplada retuvo una participación de ingresos del 48,21% en 2025; sin embargo, se prevé que la película MDO se expanda al 8,02% hasta 2031.

- Por formato de embalaje, las bolsas comandaron el 41,03% de la participación del tamaño del mercado de películas de embalaje plástico monomaterial en 2025, mientras que los envoltorios y sobreempaques avanzan a una CAGR del 5,51%.

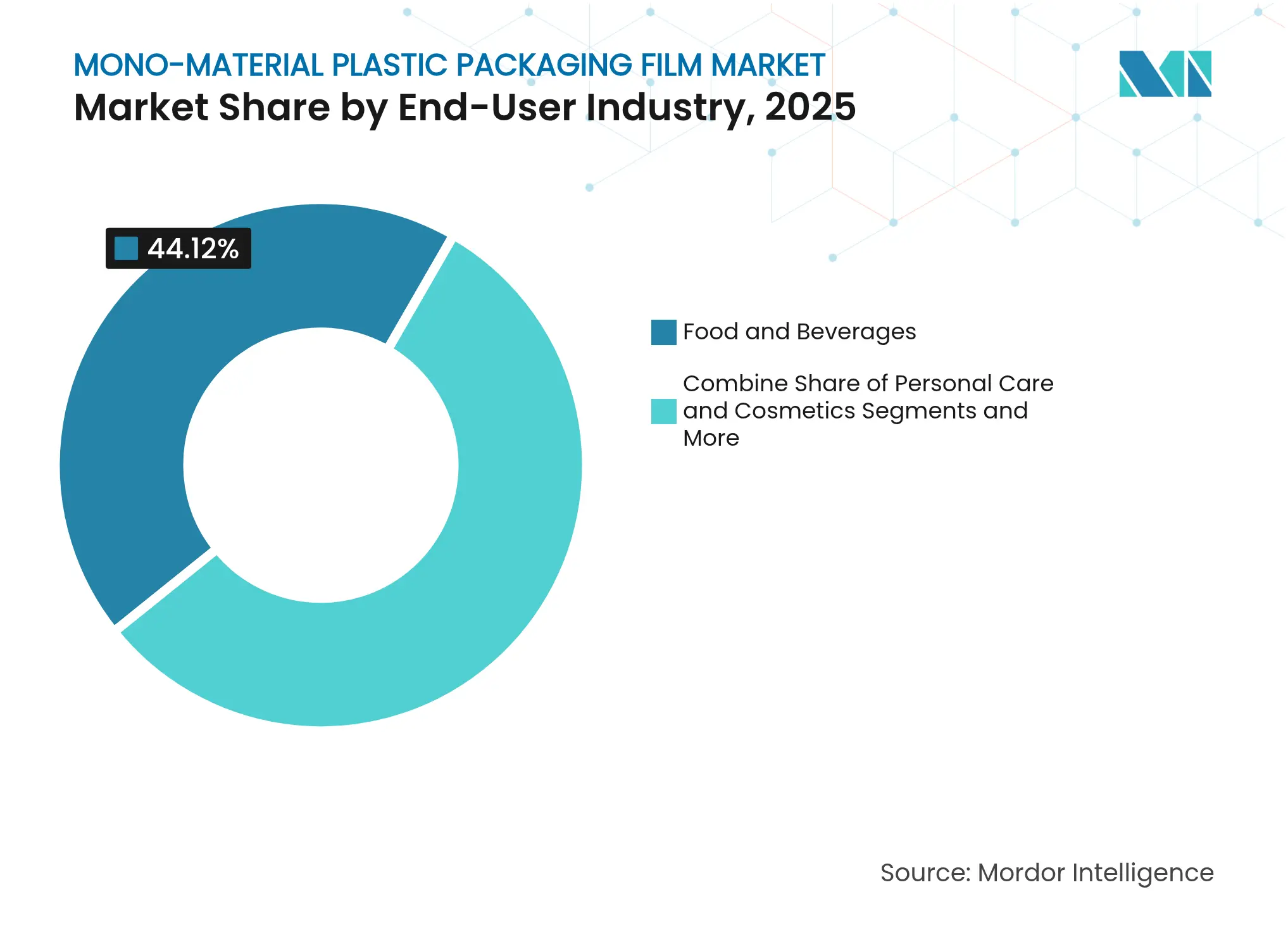

- Por industria de usuario final, el segmento de alimentos y bebidas mantuvo una participación del 44,12% en 2025; se prevé que el cuidado personal y los cosméticos crezcan a una CAGR del 6,62% entre 2026-2031.

- Por propiedad de barrera, el segmento de películas estándar mantuvo una participación del 62,77% en 2025; se prevé que las Películas de Alta Barrera crezcan a una CAGR del 8,58% entre 2026-2031.

- Por geografía, América del Norte lideró con una participación del 34,52% en 2025, mientras que Asia-Pacífico registra la CAGR más alta del 8,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Embalaje Plástico Monomaterial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos regulatorios que apuntan a más del 30% de contenido reciclado para 2030 | +1.2% | UE, Canadá, estados seleccionados de EE. UU. | Mediano plazo (2-4 años) |

| Cambio de bienes de consumo envasados hacia bolsas monomaterial de PE/PP para reducción de peso en comercio electrónico | +0.8% | Global, adopción temprana en América del Norte y UE | Corto plazo (≤ 2 años) |

| Rápida expansión de líneas de película de PE orientada en dirección de máquina (MDO) | +0.6% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Compatibilizadores avanzados que permiten estructuras monomaterial de alta barrera | +0.5% | Global | Largo plazo (≥ 4 años) |

| Tarjetas de puntuación de "diseño para el reciclaje" de los minoristas | +0.4% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Políticas de reducción del desperdicio alimentario que favorecen las películas monomaterial transpirables | +0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios que Apuntan a más del 30% de Contenido Reciclado para 2030

El Reglamento de la Unión Europea sobre Envases y Residuos de Envases, que entró en vigor en marzo de 2025, obliga a que cada envase plástico contenga al menos el 30% de resina reciclada para 2030, aumentando al 50% en la siguiente década, y las normas paralelas en Canadá y California reflejan esa ambición. [1]Comisión Europea, "Reglamento (UE) 2025/40 sobre envases y residuos de envases," eur-lex.europa.euLos recicladores mecánicos han reaccionado poniendo en marcha líneas de lavado de alto rendimiento dedicadas a películas flexibles; la planta de 100 millones de libras de NOVA Chemicals en Indiana ejemplifica este giro hacia las corrientes de PE posconsumo. Dado que las películas monomaterial fluyen limpiamente a través de los clasificadores ópticos, los propietarios de marcas las consideran la ruta de menor riesgo para el cumplimiento en múltiples jurisdicciones con plazos escalonados. A medida que las sanciones por incumplimiento superan la prima de costo de las resinas de grado reciclado, el impulsor regulatorio eleva materialmente la demanda de bolsas, etiquetas y sobreempaques de polímero único en el mercado de películas de embalaje plástico monomaterial.

Cambio de Bienes de Consumo Envasados hacia Bolsas Monomaterial de PE/PP para Reducción de Peso en Comercio Electrónico

Los crecientes volúmenes de paquetes del comercio minorista en línea convierten cada gramo de embalaje en una variable de costo. Las bolsas autoportantes monomaterial de PE pueden reducir el peso total del embalaje hasta un 75% en comparación con los frascos rígidos de PET, reduciendo los cargos por peso dimensional mientras superan las pruebas de caída ISTA. El kp FlexiFlow EH 155 R de Klöckner Pentaplast, compuesto por más del 95% de polietileno, funciona a 120 envases por minuto en las líneas de formado-llenado-sellado existentes, demostrando que las estructuras monomaterial pueden alcanzar los objetivos de tiempo de ciclo exigidos por los centros de distribución. Las fórmulas de PE de alta barrera de ExxonMobil ahora alcanzan tasas de transmisión de oxígeno por debajo de 0,1 cm³/m²·día, lo que permite que el café tostado y molido o los polvos nutracéuticos se mantengan frescos a lo largo de cadenas de suministro prolongadas. Esta convergencia de eficiencia de envío y paridad de vida útil ha alentado a las marcas de cuidado personal a cambiar los laminados multicapa de PET/papel de aluminio por bolsas monomaterial de PP transparentes que muestran el color del producto mientras mantienen la reciclabilidad.

Rápida Expansión de Líneas de Película de PE Orientada en Dirección de Máquina (MDO)

Las adiciones de capacidad de PE MDO anunciadas superan las 250 kilotoneladas por año entre 2025-2027, encabezadas por convertidores en Malasia, China y los estados del Golfo que buscan calibres más delgados sin penalizaciones de resistencia. Los grados de PE de rendimiento Exceed S de ExxonMobil permiten a convertidores como Scientex producir películas un 25% más delgadas pero un 40% más rígidas que las alternativas sopladas convencionales, ampliando la ventana de reducción de calibre mientras se mantiene el impacto de dardo. Los proyectos gemelos de Mid South Extrusion por USD 17 millones y USD 12,5 millones en Luisiana destacan la disposición de América del Norte para replicar el modelo MDO para alimentos domésticos y bolsas de mensajería. [2]Desarrollo Económico de Luisiana, "Mid South Extrusion anuncia inversión para el crecimiento de películas," opportunitylouisiana.gov A medida que los gastos de energía y resina dominan el costo de los bienes, las ganancias de productividad y los ahorros de material inherentes al procesamiento MDO fortalecen la posición competitiva del mercado de películas de embalaje plástico monomaterial frente a los laminados heredados.

Compatibilizadores Avanzados que Permiten Estructuras Monomaterial de Alta Barrera

Los auxiliares de procesamiento libres de PFAS AddWorks de Clariant y otros auxiliares de procesamiento de próxima generación reducen la acumulación en el cabezal, mejoran el brillo y perfeccionan la integridad del sellado, minimizando el desperdicio fuera de especificación que históricamente penalizaba las estructuras de barrera de PE monomaterial. El trabajo académico sobre el almidón injertado con ácido esteárico como compatibilizador en mezclas de PE/TPS muestra ganancias de resistencia a la tracción del 18% y reducciones de permeabilidad al vapor de agua del 22%, lo que sugiere caminos de base biológica hacia la mejora de la barrera.[3]Publicaciones WASET, "Mejora de la adhesión interfacial de mezclas PE/TPS," publications.waset.org Los aditivos de nano-hierro captadores de oxígeno y los recubrimientos avanzados ya han permitido que las películas monomaterial de polipropileno alcancen una tasa de transmisión de oxígeno por debajo de 0,05 cm³/m²·día, lo que está abriendo usos en aperitivos con alto contenido de grasa y bolsas de retorta que antes estaban dominados por el papel de aluminio. A medida que estas químicas escalan, eliminan el último obstáculo funcional que limitaba la adopción de películas monomaterial en las aplicaciones de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de los monómeros C2/C3 que comprimen los márgenes de los convertidores | -0.7% | Global | Corto plazo (≤ 2 años) |

| Compromisos funcionales de barrera en alimentos con alto contenido de grasa | -0.4% | Global | Mediano plazo (2-4 años) |

| Capacidad limitada de clasificación para materiales flexibles en la red de instalaciones de recuperación de materiales de América del Norte | -0.3% | América del Norte | Largo plazo (≥ 4 años) |

| Reticencia de los fabricantes de equipos originales a recalificar el embalaje farmacéutico | -0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de los Monómeros C2/C3 que Comprimen los Márgenes de los Convertidores

Las transacciones de etileno y propileno aumentaron un 22% trimestre a trimestre a principios de 2025 tras paradas no planificadas de crackers y escasez de materias primas, elevando la participación del costo de materias primas a casi el 70% del costo de los bienes vendidos de película terminada para los convertidores independientes.[4]Hapco Inc., "Escasez de resina y disrupciones en la cadena de suministro," hapcoincorporated.com Los actores más pequeños con margen de cobertura limitado enfrentan una compresión de márgenes que retrasa los proyectos de capital para la integración de MDO o contenido reciclado. Los convertidores vinculados a acuerdos de suministro a largo plazo con productores de resina integrados se desempeñan mejor, pero el sector en general sigue siendo sensible a la volatilidad ascendente, creando un obstáculo operativo dentro del mercado de películas de embalaje plástico monomaterial.

Compromisos Funcionales de Barrera en Alimentos con Alto Contenido de Grasa

Las tasas de transmisión de oxígeno por debajo de 0,01 cm³/m²·día siguen siendo el referente para los aperitivos fritos al vacío y el café de origen único; las películas monomaterial de PE y PP típicamente registran un orden de magnitud más alto a menos que se apliquen múltiples capas con capas de unión que interrumpen la reciclabilidad. Las matrices con alto contenido de grasa aceleran el enranciamiento, por lo que los propietarios de marcas dudan en comprometer la vida útil por los mensajes de sostenibilidad, especialmente en los segmentos de precio premium. Si bien el progreso de los compatibilizadores es notable, la validación exhaustiva —pruebas de desafío microbiano, envejecimiento acelerado y estudios regulatorios de migración— extiende los plazos de piloto a lanzamiento, limitando la penetración a corto plazo en estos nichos de protección.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: El Dominio del PE Enfrenta el Desafío de la Innovación del PP

El polietileno representó el 56,02% de la participación del mercado de películas de embalaje plástico monomaterial en 2025, consolidando su papel como el caballo de batalla del procesamiento para revestimientos de supermercados, mensajería e industriales. El polipropileno, apoyado por plantas piloto de base biológica como el proyecto de viabilidad de Braskem en Estados Unidos, avanza a una CAGR del 6,56% impulsado por las ventajas de claridad, rigidez y resistencia al llenado en caliente. Ese ritmo reduce la ventaja histórica del PE, pero la reciclabilidad mecánica y la menor temperatura de fusión mantienen al PE arraigado donde la flexibilidad de la ventana de sellado amplia supera a la óptica.

Los grados de base biológica y reciclados químicamente proporcionan tracción adicional. Las resinas de PP sintetizadas a partir de etanol renovable ofrecen propiedades mecánicas idénticas al tiempo que incorporan una huella de carbono negativa, resonando con las marcas de belleza premium que elevan la narrativa de sostenibilidad. Los participantes de nicho —como las mezclas de almidón o el PLA— están avanzando en las bolsas compostables para productos frescos, aunque las brechas de costo por kilogramo y la infraestructura de recolección limitada frenan la sustitución a gran escala. A lo largo del período de perspectiva, los nuevos catalizadores de metaloceno que impulsan la claridad y la rigidez del PE hacia arriba sostendrán la posición mayoritaria del polietileno, incluso a medida que el PP gana incrementos en sobres de barrera transparente y bolsas retortables.

Por Proceso de Fabricación de Películas: La Tecnología MDO Interrumpe los Métodos Tradicionales

La película soplada aún suministró el 48,21% de toda la producción del mercado de películas de embalaje plástico monomaterial en 2025 porque su base de activos está depreciada y bien comprendida por los operadores. Dicho esto, la CAGR del 8,02% del MDO supera a otros procesos. Al estirar el PE orientado en la dirección de la máquina, los convertidores pueden reducir el espesor de 50 µm a 37 µm mientras impulsan las ganancias de módulo, lo que a su vez reduce el uso de material y los costos de envío. La película colada mantiene relevancia donde el control de calibre y la planitud ultra son primordiales, por ejemplo en el sellado de barrera; el recubrimiento por extrusión sirve a aplicaciones en forma de T que requieren laminados de papel-película a pesar de los inconvenientes de reciclabilidad.

El monitoreo de espesor habilitado por inteligencia artificial y la dosificación gravimétrica de circuito cerrado mitigan la curva de aprendizaje en los activos MDO más nuevos, reduciendo las tasas de desperdicio del 6% al 2% en plantas de nueva construcción. Incluso las líneas de soplado heredadas reciben kits de modernización que permiten secciones MDO en línea, lo que indica que las demarcaciones de proceso se difuminarán a medida que los convertidores combinen la familiaridad de la película soplada con el rendimiento de la película orientada.

Por Formato de Embalaje: Las Bolsas Lideran Mientras los Envoltorios se Aceleran

Las bolsas mantuvieron el 41,03% del tamaño del mercado de películas de embalaje plástico monomaterial en 2025, impulsadas por los formatos autoportantes que combinan área de exhibición con boquillas resellables. Los programas de fidelización de consumidores entregados a través de códigos QR en las superficies de las bolsas consolidan aún más el formato en los pasillos de aperitivos, alimentos para mascotas y cuidado personal. Los envoltorios y sobreempaques, sin embargo, exhiben la CAGR más rápida del 5,51% porque los envoltorios de PE monomaterial de alta porosidad prolongan la vida útil de las bayas y las verduras de hoja bajo condiciones de atmósfera modificada. Las bolsas y sacos mantienen el dominio en la logística de fertilizantes y pellets de resina donde la resistencia a la perforación es crítica.

Los diseñadores están experimentando con bolsas de boquilla moldeada y perfiles de cierre reciclables fabricados íntegramente con HDPE, eliminando los accesorios de múltiples materiales que antes bloqueaban el reciclaje en la acera. Los envoltorios para productos frescos emplean microperforación y recubrimientos antivaho para gestionar las tasas de respiración, ilustrando cómo el diseño funcional más reciclable ya no es mutuamente excluyente.

Por Industria de Usuario Final: Dominio del Sector Alimentario con Crecimiento del Cuidado Personal

Las aplicaciones de alimentos y bebidas controlaron el 44,12% del volumen de 2025 a medida que los supermercados impulsaron las bolsas de pan de PE monomaterial y los envoltorios de flujo de queso que coinciden con las corrientes de recolección existentes. El cuidado personal y los cosméticos, que crecen a una CAGR del 6,62%, se apoyan en sobres monomaterial de PP transparentes y programas de bolsas de recarga que se alinean con las tarjetas de puntuación ESG de las marcas mientras preservan la integridad de la fragancia. La adopción farmacéutica se mantiene cautelosa porque los formatos de blíster aún dependen del aluminio para las barreras de humedad, y los estudios de estabilidad para validar las estructuras monomaterial abarcan horizontes de varios años.

Los envoltorios industriales no alimentarios —como el aislamiento, los lubricantes y la higiene— añaden tonelaje base pero rara vez requieren químicas de alta barrera, posicionando al PE de contenido reciclado como la materia prima de elección. En todas las categorías, las resinas certificadas de "balance de masa" permiten a los propietarios de marcas registrar créditos de descarbonización incluso antes de que los volúmenes físicos reciclados escalen, subrayando cómo las técnicas de contabilidad de carbono influyen en las decisiones de materiales dentro del mercado de películas de embalaje plástico monomaterial.

Por Propiedad de Barrera: Las Películas Estándar Dominan a Pesar del Crecimiento de Alta Barrera

Las películas estándar representaron el 62,77% de las ventas totales en 2025 porque muchos bienes secos y sobres de mensajería solo necesitan exclusión de humedad y protección contra el rayado. Las variantes de alta barrera, aunque solo el 37,23% hoy, avanzan a una CAGR del 8,58% gracias a los recubrimientos de nano-arcilla, las capas de unión de reemplazo de EVOH y los captadores de oxígeno reactivos que empujan la tasa de transmisión de oxígeno por debajo de 0,1 cm³/m²·día. Las películas de PP con doble recubrimiento con capas de óxido de silicio mejoradas por plasma ahora desafían a los laminados de papel de aluminio/SURLYN para la demanda de café tostado, validando el techo técnico de las estructuras monomaterial.

Las iteraciones futuras pueden combinar la compatibilidad con el reciclaje de bucle químico con recubrimientos de barrera que se volatilizan a temperaturas controladas, garantizando tanto la vida útil como la clasificabilidad al final de la vida útil. Si se prueban a escala comercial, estas soluciones podrían inclinar la balanza hacia las películas monomaterial de alta barrera en los casos de uso de carne, lácteos y nutracéuticos en la segunda mitad de la década.

Análisis Geográfico

América del Norte representó el 34,52% de los ingresos globales en 2025, anclada por el mandato de contenido reciclado de California y una sólida infraestructura de recolección que captura el 74% del embalaje plástico flexible una vez que se instalan clasificadores ópticos especializados. Las expansiones gemelas de Mid South Extrusion en Luisiana y la planta de reciclaje de NOVA Chemicals en Indiana reflejan un ecosistema regional que ahora abarca resina virgen, recuperación posconsumo y conversión de películas de alta producción. No obstante, la recuperación de películas flexibles aún está rezagada respecto al PET rígido debido a la contaminación y la economía de las balas, lo que sugiere que las subvenciones impulsadas por políticas para la modernización de las instalaciones de recuperación de materiales dictarán el rendimiento de la recuperación adecuada para el mercado de películas de embalaje plástico monomaterial.

Asia-Pacífico registra la CAGR más alta del 8,64% hasta 2031 a medida que el aumento de los ingresos de la clase media impulsa la demanda de alimentos envasados en China, India e Indonesia. La licencia Lupotech-T de LyondellBasell a Levima para una planta de EVA de 200 kt ejemplifica la transferencia de tecnología multinacional destinada a capturar el crecimiento regional. Los gobiernos locales ofrecen exenciones fiscales para las iniciativas de reciclaje químico, como el memorando de entendimiento de Dow con SCGC que apunta a 200 kt de materia prima de residuos a polímero para 2030. Aunque la infraestructura de gestión de residuos sigue siendo inconsistente, los marcos emergentes de responsabilidad extendida del productor en Malasia y Tailandia señalan mejoras futuras en la recolección y agregación.

Europa, respaldada por el Reglamento de Envases y Residuos de Envases, continúa superando su peso en innovación. El VTT de Finlandia demostró películas a base de celulosa con paridad de barrera de humedad al PP orientado, mientras que el piloto de polímero biodegradable a base de CO₂ de Fortum muestra cómo la captura de carbono se intersecta con el embalaje. Las altas tarifas de eliminación de la región para los envases no reciclables aceleran el cambio hacia los materiales monomaterial, aunque los aranceles de reciclaje intensivos en energía bajo el Sistema de Comercio de Emisiones de la UE podrían empujar a los convertidores hacia el PP de base biológica de menor carbono o las vías de reciclaje químico para equilibrar los costos de cumplimiento.

Oriente Medio y África más América del Sur representan juntos un nodo de demanda moderado pero creciente. Los miembros del Consejo de Cooperación del Golfo aprovechan la ventaja de las materias primas para exportar rollos de PE de alta pureza, mientras que las prohibiciones de bolsas plásticas a nivel estatal en Brasil catalizan la demanda de portadores de PE monomaterial reutilizables de mayor calibre. Las limitaciones de infraestructura —recolección domiciliaria limitada y redes de reciclaje informales— moderan el volumen inmediato, pero el financiamiento de bonos verdes multilaterales para centros de clasificación y residuos a energía está cerrando la brecha. En conjunto, las condiciones regulatorias e infraestructurales específicas de cada geografía determinarán el ritmo al que cada región contribuye con tonelaje incremental al mercado de películas de embalaje plástico monomaterial.

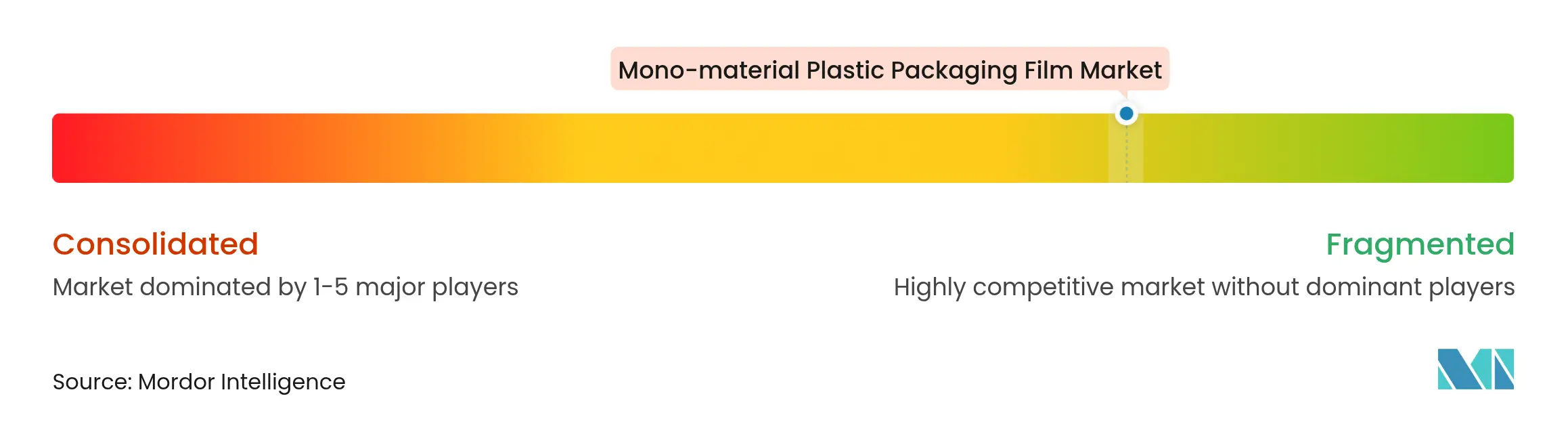

Panorama Competitivo

El campo está fragmentado. La adquisición de Berry Global por parte de Amcor por USD 8,4 mil millones ejemplifica cómo la escala compra apalancamiento de resina, capacidad de investigación y desarrollo, y sinergias de venta cruzada, con la dirección apuntando a USD 650 millones en ahorros de costos anuales para 2027. La fusión de Novolex con Pactiv Evergreen consolida aún más las películas para servicios de alimentos en América del Norte, señalando una jugada defensiva contra el poder de las marcas propias y la volatilidad de la resina.

El liderazgo tecnológico es un segundo eje de competencia. ExxonMobil, Dow y Borealis continúan lanzando grados de PE de metaloceno ajustados para la orientación MDO, mientras que los proveedores de aditivos como Clariant se apresuran a comercializar auxiliares de procesamiento libres de PFAS que permanecen en cumplimiento bajo la legislación química cada vez más estricta. Las solicitudes de patentes se agrupan en torno a fórmulas de compatibilizadores que mejoran la adhesión entre capas sin comprometer el flujo de fusión para el reciclaje. El monitoreo de calidad impulsado por inteligencia artificial está emergiendo como un diferenciador; las líneas equipadas con detección de defectos por visión artificial informan caídas de desperdicio del 35%, reforzando la resiliencia del margen.

Las asociaciones estratégicas atraviesan la cadena de valor: el acuerdo de suministro de Amcor con NOVA Chemicals asegura la materia prima de PE reciclado mecánicamente, garantizando que la empresa pueda cumplir su promesa de contenido reciclado del 30% para 2030. La alianza de Dow con New Energy Blue para obtener bio-etileno de rastrojo de maíz destaca la búsqueda de los fabricantes de resina de insumos con carbono negativo que se alinean con los objetivos de reducción del Alcance 3. En general, la competencia ahora depende igualmente de la posición de costo, la amplitud tecnológica y las afirmaciones de sostenibilidad verificables dentro del mercado de películas de embalaje plástico monomaterial.

Líderes de la Industria de Películas de Embalaje Plástico Monomaterial

SABIC

Mondi plc

NUREL, S.A

Zotefoams Plc

Klöckner Pentaplast

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Amcor firmó una colaboración plurianual con ExxonMobil para escalar una nueva plataforma de película monomaterial de PE de alta barrera con más del 95% para bolsas de café y aperitivos, con volúmenes comerciales previstos para el tercer trimestre de 2025.

- Febrero de 2025: Berry Global presentó la película retráctil ClarityGuard™, un envoltorio de agrupación monomaterial de PE que contiene un 50% de resina posconsumo y cumple con las directrices de diseño para el reciclaje de la Asociación de Recicladores de Plástico.

- Enero de 2025: Mondi lanzó RetortPouchMono, un envase de retorta monomaterial de PP totalmente reciclable que soporta la esterilización a 121 °C, dirigido inicialmente a las líneas de alimentos húmedos para mascotas en Alemania y Austria.

- Noviembre de 2024: Constantia Flexibles inauguró un Centro de Excelencia en Embalaje de EUR 17 millones en Weiden, Alemania, para acelerar el desarrollo de laminados monomaterial a base de PE y PP para blisters farmacéuticos y envoltorios de flujo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de películas de embalaje plástico monomaterial como el valor generado por todas las películas flexibles en las que una familia de polímero dominante (>= 95% de contenido) forma toda la estructura, haciendo que el envase sea fácilmente clasificable y reciclable por fusión en las corrientes existentes de PE o PP. Los formatos abarcan películas sopladas, coladas y orientadas en dirección de máquina convertidas en bolsas, envoltorios, revestimientos y sellados para alimentos, cuidado personal, uso doméstico y usos médicos seleccionados.

Exclusión del alcance: las películas multicapa que combinan resinas disímiles o incluyen capas de aluminio, papel o de base biológica están fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Polímero

- Polietileno (PE)

- Polipropileno (PP)

- Cloruro de Polivinilo (PVC)

- Poliéster (PET)

- Otro Tipo de Polímero

- Por Proceso de Fabricación de Películas

- Película Soplada

- Película Colada

- Película Orientada en Dirección de Máquina (MDO)

- Película con Recubrimiento por Extrusión

- Por Formato de Embalaje

- Bolsas

- Sacos y Bolsas de Transporte

- Envoltorios y Sobreempaques

- Otro Tipo de Embalaje

- Por Industria de Usuario Final

- Alimentos y Bebidas

- Cuidado Personal y Cosméticos

- Farmacéutica

- Industrial y del Hogar

- Otra Industria de Usuario Final

- Por Propiedad de Barrera

- Películas de Alta Barrera

- Películas Estándar

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Polonia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Turquía

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Nigeria

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a extrusores de películas, ingenieros de embalaje de bienes de consumo de rápida rotación a nivel global, operadores de gestión de residuos y asesores de políticas de responsabilidad extendida del productor en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclararon las tasas de penetración de los laminados exclusivos de PE y PP, las mejoras realistas de barrera, los precios de venta promedio y el plazo en el que los propietarios de marcas pretenden cambiar el 100% de las SKU flexibles a formatos listos para el reciclaje.

Investigación Documental

Los analistas de Mordor primero mapearon la demanda direccionable utilizando estadísticas comerciales y regulatorias de agencias como Eurostat, UN Comtrade, el Censo de EE. UU., PlasticsEurope y la Fundación Ellen MacArthur, complementadas con datos de capacidad de convertidores en IMTMA y declaraciones de impuestos sobre plásticos. Los informes anuales 10-K de las empresas, los informes de sostenibilidad, los resúmenes de patentes (Questel) y los flujos de noticias (Dow Jones Factiva) proporcionaron curvas de precios y señales de difusión tecnológica. Esta lista de fuentes es ilustrativa; se consultaron muchos conjuntos de datos abiertos adicionales y bases de datos de pago durante la verificación.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comenzó con la producción nacional de películas de polímero y el comercio neto, que luego se filtraron a través de la participación de embalaje flexible y las tasas de adopción monomaterial derivadas de nuestras entrevistas. Las consolidaciones ascendentes selectivas de los ingresos de los principales extrusores y las verificaciones de canales validaron los totales de volumen y los rangos de precio de venta promedio. Los principales impulsores del modelo incluyen: producción anual de películas de PE y PP por banda de calibre, participación de las carteras flexibles de los propietarios de marcas cubiertas por mandatos de responsabilidad extendida del productor o impuestos sobre plásticos, prima de precio promedio de los grados de barrera sobre la película de commodities, y mejoras en el rendimiento de conversión de las inversiones en MDO y película soplada. Los pronósticos a cinco años emplean regresión multivariante superpuesta a estos insumos, con análisis de escenarios para la aceleración regulatoria o los shocks de precios de resina. Las brechas en los datos ascendentes se salvan triangulando facturas de importación, tasas de reciclaje voluntario y referencias de utilización de convertidores.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas, verificaciones de varianza frente a los objetivos de reciclaje públicos y reconciliación con nuevas llamadas primarias. El conjunto de datos se actualiza anualmente; las actualizaciones intermedias se activan por cambios de política materiales o fluctuaciones de precios iguales o superiores al 5%.

Por Qué Nuestra Línea de Base de Películas de Embalaje Plástico Monomaterial Merece Confianza

Las cifras publicadas varían ampliamente porque las empresas eligen diferentes alcances de resina, asumen velocidades de implementación contrastadas para la responsabilidad extendida del productor o aplican precios de venta promedio planos.

Principales factores de brecha: algunos estudios incluyen envases monomaterial rígidos, otros informan solo volúmenes piloto; varios aplican una adopción anual agresiva superior al 10% sin validar los plazos de modernización de las líneas de convertidores; algunos convierten valores a tipos de cambio desactualizados o ignoran las subidas de precios de los grados de barrera. El año base de Mordor (2025) está anclado a los envíos verificados de convertidores y los compromisos moderados de los propietarios de marcas, lo que arroja una visión equilibrada de USD 40,26 mil millones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 40,26 mil millones (2025) | ||

| USD 10,9 mil millones (2024) | Consultora Global A | excluye las películas de envoltura de alimentos; alcance regional limitado |

| USD 4,24 mil millones (2024) | Revista de la Industria B | contabiliza solo la película monomaterial de PE; omite los volúmenes de PP y las primas de precio de venta promedio |

| USD 55,7 mil millones (2023) | Organización Comercial C | agrupa los formatos rígidos y flexibles, inflando el valor |

Estas comparaciones muestran que cuando el alcance, la cobertura regional y las escalas de precios realistas se alinean, el enfoque disciplinado de Mordor ofrece a los tomadores de decisiones la línea de base más transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Películas de Embalaje Plástico Monomaterial?

El tamaño del Mercado de Películas de Embalaje Plástico Monomaterial está valorado en USD 42,19 mil millones en 2026, creciendo a una CAGR del 4,78% y se prevé que alcance USD 53,29 mil millones en 2031.

¿Cuál es el tamaño actual del mercado de películas de embalaje plástico monomaterial?

El tamaño del mercado de películas de embalaje plástico monomaterial alcanzó USD 42,19 mil millones en 2026 y se proyecta que alcance USD 53,29 mil millones en 2031.

¿Qué polímero domina las películas plásticas monomaterial?

El polietileno lidera con una participación de mercado del 56,02%, aunque el polipropileno es el polímero de más rápido crecimiento con una CAGR del 6,56%.

¿Por qué las películas orientadas en dirección de máquina (MDO) están ganando popularidad?

El procesamiento MDO produce películas más delgadas pero más rígidas, reduciendo el uso de material y el peso de envío mientras mantiene la integridad mecánica, beneficios que impulsan una CAGR del 8,02% para esta ruta de fabricación.

¿Cómo están influyendo las regulaciones en el crecimiento del mercado?

Los objetivos obligatorios de contenido reciclado, como el requisito del 30% de la UE para 2030, están empujando a las marcas hacia los formatos monomaterial reciclables, añadiendo aproximadamente 1,2 puntos porcentuales a la CAGR pronosticada.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la CAGR regional más alta del 8,64% debido a la expansión de la capacidad de extrusión y el aumento de la demanda de bienes de consumo envasados en China e India.

¿Qué desafíos limitan una adopción más amplia en el embalaje de alimentos con alto contenido de grasa?

Las películas monomaterial aún están por detrás de los laminados multicapa en el rendimiento extremo de barrera de oxígeno y humedad, lo que puede acortar la vida útil de productos como el café o los aperitivos fritos.

Última actualización de la página el: