Tamaño y Participación del Mercado de Melaza

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

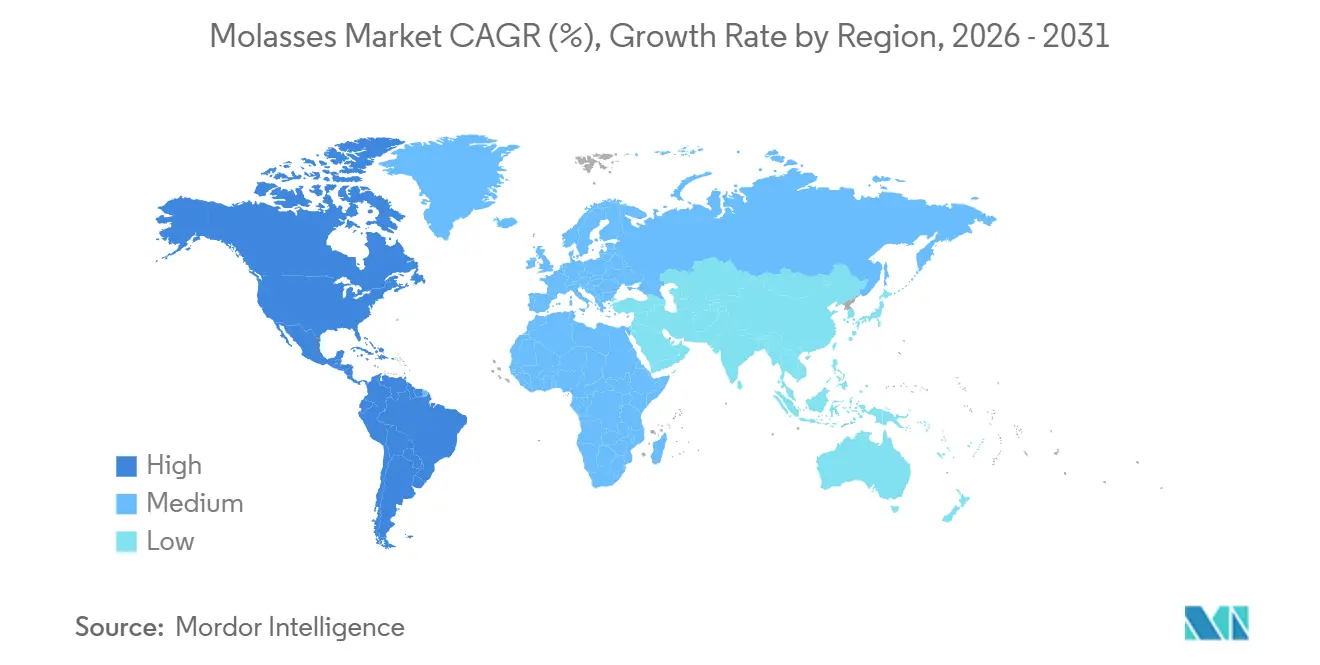

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Europa |

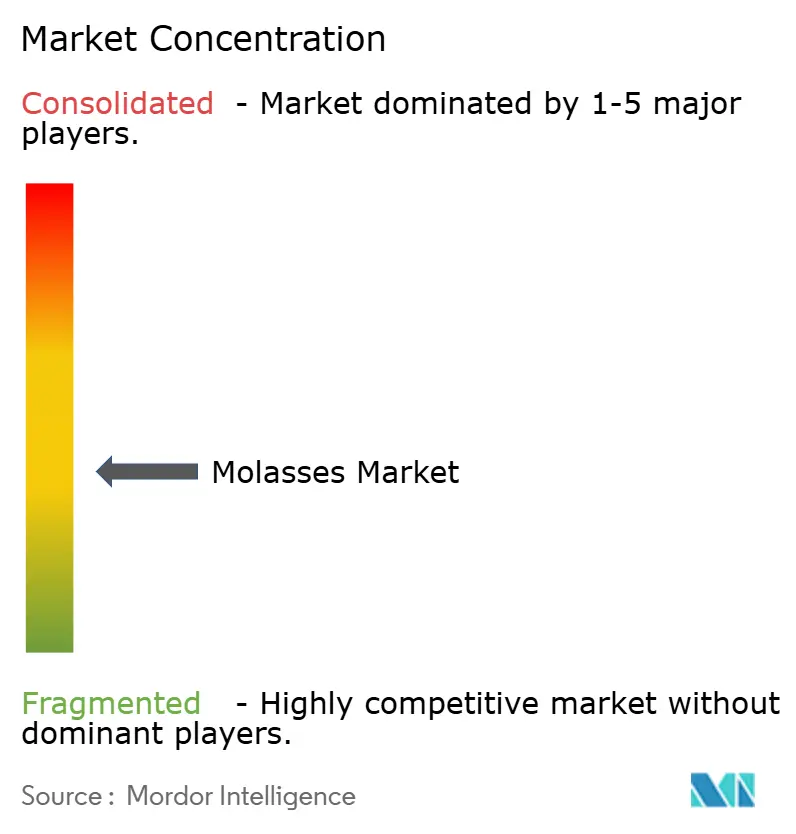

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Melaza por Mordor Intelligence

Se proyecta que el tamaño del mercado de melaza se expanda desde USD 8,98 mil millones en 2025 y USD 9,40 mil millones en 2026 hasta USD 11,80 mil millones en 2031, registrando una CAGR del 4,66% entre 2026 y 2031. Este crecimiento está impulsado por la creciente demanda en aplicaciones de alimentación, biocombustibles y alimentos de etiqueta limpia, aprovechando el estatus de la melaza como Generalmente Reconocida como Segura (GRAS). La creciente adopción de melaza en la alimentación animal, particularmente en los sectores lácteo y avícola, está impulsada por sus beneficios nutricionales y su capacidad para mejorar la palatabilidad del alimento. Además, el suministro de melaza derivada de remolacha azucarera está aumentando a medida que la Unión Europea avanza hacia la producción de bioetanol a base de remolacha para cumplir los objetivos de la Directiva de Energías Renovables. La melaza negra está ganando terreno debido a su papel en los protocolos de nutrición del ganado orientados a reducir las emisiones de metano entérico en los rebaños lecheros, alineándose con los objetivos globales de sostenibilidad. El mercado también está siendo testigo de un creciente interés por parte de la industria de alimentos y bebidas, donde la melaza se utiliza cada vez más como edulcorante natural y agente aromatizante en productos de etiqueta limpia, impulsando aún más su demanda.

Conclusiones Clave del Informe

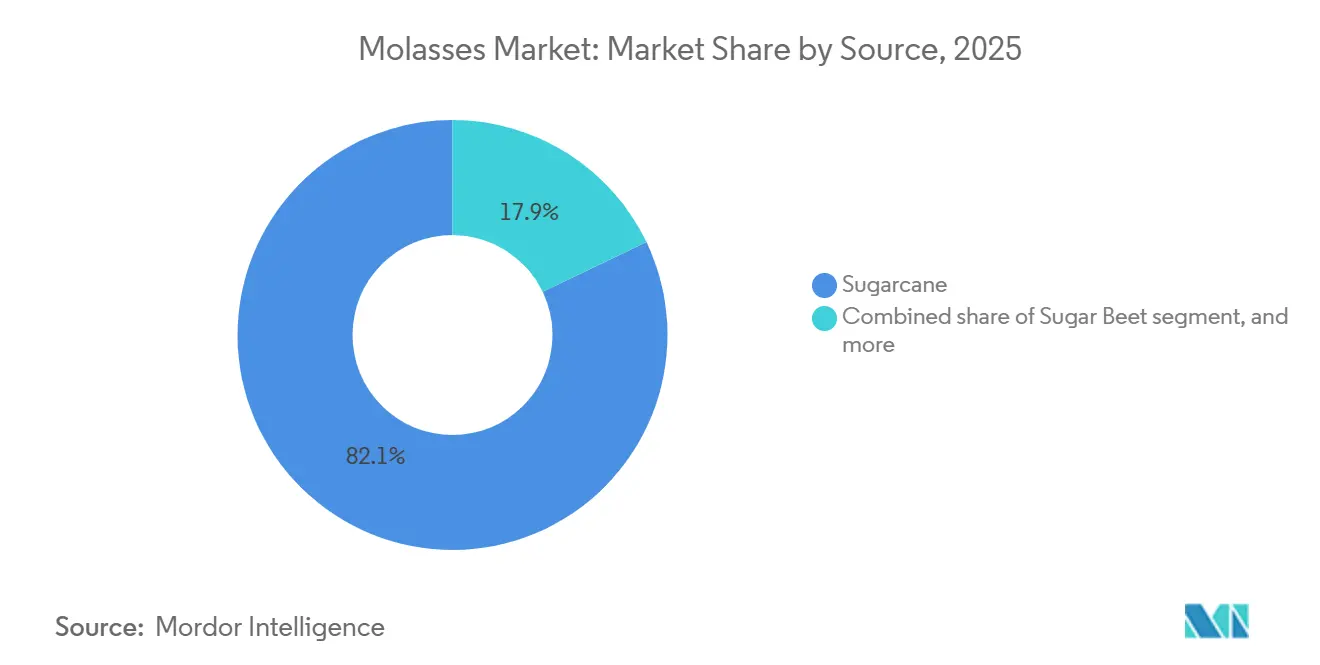

- Por fuente, la caña de azúcar capturó el 82,11% del mercado de 2025, mientras que la remolacha azucarera avanza a una CAGR del 6,19% hasta 2031.

- Por grado, la melaza negra retuvo una participación del 53,39% del tamaño del mercado de melaza en 2025, y se prevé que crezca a una CAGR del 5,80% hasta 2031.

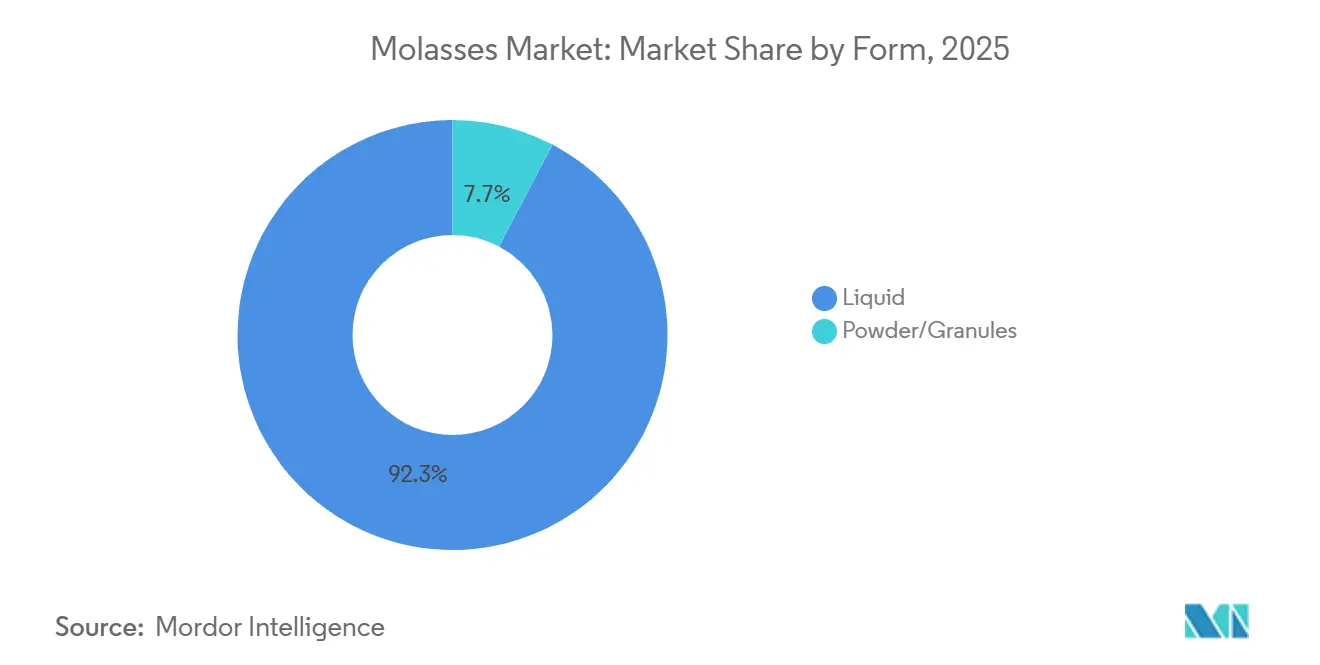

- Por forma, los productos líquidos representaron el 92,31% de la participación de mercado en 2025, aunque el polvo y los gránulos lideran el campo con una CAGR del 7,07% durante 2026-2031.

- Por aplicación, los alimentos y bebidas representaron el 61,16% de la demanda en 2025, mientras que la alimentación animal y los alimentos para mascotas se expanden más rápidamente con una CAGR del 6,85% entre 2026-2031.

- Por geografía, Europa representó el 40,58% de los ingresos de 2025, pero América del Sur es la región de más rápido crecimiento, con una CAGR del 5,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Melaza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso creciente de melaza en alimentación animal y nutrición del ganado | +0.9% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de producción de bioetanol | +1.2% | Global, liderado por Estados Unidos, Brasil, Filipinas e India | Corto plazo (≤ 2 años) |

| Preferencia creciente por edulcorantes naturales, orgánicos y de etiqueta limpia | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Adopción de bioestimulantes del suelo en agricultura regenerativa | +0.4% | Hectáreas con certificación orgánica en América del Norte y Europa, adopción temprana en Australia | Largo plazo (≥ 4 años) |

| Avances en biotecnología y fermentación de precisión | +0.7% | Global, con despliegues a escala piloto en Europa, América del Norte y China | Largo plazo (≥ 4 años) |

| Crecimiento en las industrias de alcohol artesanal y destilería | +0.3% | Estados Unidos, el Caribe y corredores artesanales emergentes en América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso creciente de melaza en alimentación animal y nutrición del ganado

Los productores de lácteos y carne de res están incorporando cada vez más melaza en raciones totales mezcladas para proporcionar carbohidratos fermentables fácilmente disponibles que estabilizan el pH ruminal y mejoran la síntesis de proteínas microbianas. Este cambio se alinea con la Publicación Oficial 2025 de la Asociación de Funcionarios de Control de Alimentos para Animales de América y se refleja en las definiciones canadienses de ingredientes para piensos[1]Fuente: Asociación de Funcionarios de Control de Alimentos para Animales de América, "Publicación Oficial 2025," aafco.org. Además, los fabricantes de alimentos para mascotas están utilizando melaza líquida en formulaciones de croquetas extruidas para enmascarar el amargor de fuentes de proteínas alternativas, como proteínas de insectos y harinas de algas. Esta tendencia está respaldada por las regulaciones de la Unión Europea sobre nuevos alimentos, que ahora permiten la inclusión de larvas de mosca soldado negro en dietas para animales de compañía. En América del Norte, los molinos de piensos están adoptando sistemas avanzados de inyección de melaza en línea que permiten una dosificación precisa y en tiempo real de las tasas de inclusión. Estos sistemas no solo reducen la variabilidad en la mezcla por lotes, sino que también reducen los requisitos de mano de obra en comparación con las adiciones manuales de tambores, mejorando la eficiencia operativa.

Demanda creciente de producción de bioetanol

Las políticas de biocombustibles impulsadas por los gobiernos en las principales naciones productoras de azúcar están aumentando la utilización de subproductos de la caña de azúcar, como la melaza, para la producción de etanol. La regla del Conjunto 2 del Estándar de Combustibles Renovables de la Agencia de Protección Ambiental de los Estados Unidos ha fijado los volúmenes de etanol convencional en 15 mil millones de galones para 2025, promoviendo la diversificación de las materias primas de etanol más allá del maíz[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, Programa de Estándar de Combustibles Renovables: Estándares para 2025 y más allá (Regla del Conjunto 2),

epa.gov. En mercados emergentes como Filipinas e India, los gobiernos están asignando una mayor proporción de la producción de caña de azúcar a la producción de etanol para cumplir los objetivos nacionales de mezcla. Por ejemplo, India desvió 3,4 millones de toneladas métricas de azúcar a la producción de etanol en 2024/25 bajo su programa E20, mientras que Filipinas ordenó desviar el 20% del jugo de caña de azúcar para la producción de etanol. Estas políticas están alterando los flujos comerciales globales de melaza, intensificando la competencia por la melaza en las industrias de combustible, alimentación y bebidas, y mejorando su valor comercial y su papel estratégico en el procesamiento industrial.

Avances en biotecnología y fermentación de precisión

Las plataformas de biotecnología industrial están utilizando cada vez más la melaza como materia prima rentable para la fermentación de precisión. Por ejemplo, las cepas de Trichoderma reesei están siendo diseñadas para convertir los azúcares de la melaza negra en enzimas celulasa a altos títulos, reduciendo significativamente los costos de producción de enzimas para las plantas de etanol celulósico. Además, la fermentación de ácido láctico utilizando melaza ha alcanzado escala comercial en países como Tailandia y Brasil, logrando títulos de 120-140 g/L. El proceso de purificación posterior produce lactato de grado alimentario, que es esencial para la fabricación de resinas de ácido poliláctico (PLA) biodegradables. Además, la fermentación de proteína de levadura está ganando terreno, con Saccharomyces cerevisiae y Candida utilis metabolizando la melaza en proteína unicelular que contiene proteína bruta. Esta innovación está escalando rápidamente en Europa y Asia, proporcionando a las industrias de acuicultura y alimentos para mascotas alternativas sin soja que ofrecen perfiles de aminoácidos comparables a los de la harina de pescado.

Crecimiento en las industrias de alcohol artesanal y destilería

Las destilerías de ron artesanal en los Estados Unidos están adquiriendo melaza de finca única para diferenciar expresiones impulsadas por el terruño, con productores de Tennessee como Old Dominick y Oxbow Rum de Luisiana destacando la procedencia de la caña en las etiquetas. Los productores estadounidenses de ron blanco artesanal están evitando a los proveedores caribeños para adquirir melaza directamente de los molinos de Florida y Luisiana, reduciendo los tiempos de entrega y garantizando la trazabilidad que atrae a los consumidores que priorizan la agricultura doméstica. Los productores de whisky y bourbon están experimentando con aguardientes neutros a base de melaza como componentes de mezcla para ampliar el inventario envejecido en barrica, una estrategia que preserva el carácter madurado en roble mientras reduce los costos por botella. Los marcos regulatorios como los Estándares de Identidad de la Oficina de Impuestos y Comercio de Alcohol y Tabaco permiten el etiquetado de "ron" solo cuando los azúcares fermentables provienen de productos de caña de azúcar, lo que limita la sustitución de melaza en otras categorías de bebidas espirituosas, pero consolida su papel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en la producción de caña de azúcar y remolacha azucarera | -0.8% | Global, aguda en India, Tailandia, Unión Europea y Australia | Corto plazo (≤ 2 años) |

| Cargas regulatorias y de cumplimiento de seguridad alimentaria | -0.5% | Global, con mayor aplicación en la Unión Europea, India y América del Norte | Mediano plazo (2-4 años) |

| Competencia de edulcorantes alternativos e ingredientes para piensos | -0.4% | América del Norte y Europa para edulcorantes; global para ingredientes de piensos | Mediano plazo (2-4 años) |

| Interrupciones en el transporte de carga a lo largo de las principales rutas de exportación | -0.3% | Oriente Medio, Asia del Sur y África Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en la producción de caña de azúcar y remolacha azucarera

Las Perspectivas Alimentarias de la Organización de las Naciones Unidas para la Alimentación y la Agricultura revisaron a la baja la producción mundial de azúcar en 2,1 millones de toneladas métricas hasta 178,3 millones de toneladas métricas para 2025/26, citando la sequía inducida por El Niño en Tailandia que redujo los rendimientos de caña en un 18% y la contracción del área de remolacha de la Unión Europea en un 5,7% impulsada por los bajos precios del azúcar y el aumento de los costos de insumos[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, Perspectivas Alimentarias: Informe Semestral sobre los Mercados Alimentarios Mundiales - Noviembre 2025,

fao.org. La volatilidad en la producción de caña de azúcar y remolacha azucarera se ha convertido en una preocupación significativa, con patrones climáticos impredecibles, como sequías e inundaciones, que afectan cada vez más los rendimientos. Además, el aumento de los costos de insumos, incluidos fertilizantes y mano de obra, ha tensionado aún más la producción. La producción de azúcar de India en 2024/25 cayó a 29,7 millones de toneladas métricas, ya que los menores rendimientos de retoños en Uttar Pradesh y Karnataka redujeron la tonelada de caña por hectárea en un 12-15%, restringiendo la disponibilidad de melaza y llevando al gobierno a limitar las exportaciones a 500.000 toneladas métricas. Se espera que estas fluctuaciones en la producción influyan en los precios mundiales del azúcar y perturben las cadenas de suministro, creando desafíos tanto para los productores como para los usuarios finales.

Competencia de edulcorantes alternativos e ingredientes para piensos

El jarabe de maíz de alta fructosa mantiene ventajas de costo en las aplicaciones de bebidas y panadería en América del Norte y, sobre una base de sólidos secos, ofrece perfiles de sabor neutros que simplifican la formulación en productos de color claro. Los extractos de stevia y los concentrados de fruta del monje están captando participación en los segmentos de bebidas sin calorías, con volúmenes globales de stevia creciendo anualmente a medida que las marcas reformulan para satisfacer la demanda de los consumidores de edulcorantes no nutritivos "naturales" que no tienen carga glucémica. Además, el eritritol y la alulosa, alternativas de poliol y azúcar raro, están ganando terreno en aplicaciones de confitería y lácteos donde el color oscuro y el sabor robusto de la melaza limitan su utilidad, particularmente en helados premium y coberturas de chocolate blanco. Los ingredientes alternativos para piensos, como los productos a base de maíz y soja, compiten cada vez más con los subproductos de la caña de azúcar como la melaza en las formulaciones de alimentación animal, impulsados por su disponibilidad constante y precios más bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Caña de Azúcar Ancla el Volumen, la Remolacha Gana con Vientos de Cola de Política

La caña de azúcar representó el 82,11% del mercado global de melaza en 2025, impulsada por su cultivo generalizado en regiones tropicales y subtropicales, incluidas Brasil, India, Tailandia y Pakistán. Brasil sigue siendo el mayor productor, aprovechando sus extensas plantaciones de caña de azúcar e instalaciones de procesamiento integradas para dominar las exportaciones globales. India, el segundo mayor productor, utiliza principalmente la melaza de caña de azúcar para programas domésticos de mezcla de etanol y producción de alimentación animal. Tailandia y Pakistán continúan contribuyendo significativamente, con Tailandia enfocándose en los mercados de exportación y Pakistán atendiendo la demanda doméstica de piensos y producción de etanol. Además, los avances en las tecnologías de procesamiento de caña de azúcar han mejorado la eficiencia de extracción de melaza.

La remolacha azucarera está experimentando el crecimiento más rápido entre las categorías de fuentes, con una CAGR del 6,19% proyectada hasta 2031. Este crecimiento está impulsado por las políticas de la Unión Europea y China que favorecen el bioetanol derivado de remolacha para reducir la dependencia de los combustibles fósiles y apoyar la agricultura local. Alemania, Francia y Polonia han optimizado las eficiencias de extracción, impulsando la producción regional de melaza. Además, el enfoque de la Unión Europea en la sostenibilidad y la reducción de carbono ha incentivado el uso de melaza de remolacha en la producción de bioetanol, impulsando aún más la demanda. China ha expandido el cultivo de remolacha en Mongolia Interior y Xinjiang para reducir las importaciones de azúcar, creando un excedente de melaza de remolacha que ha presionado los precios domésticos. Este excedente ha abierto oportunidades para los exportadores de piensos que apuntan al Sudeste Asiático. Se espera que la competitividad de costos de la melaza de remolacha mejore a medida que el precio del carbono de la Unión Europea reduzca la brecha de costos entre el etanol de remolacha y los combustibles fósiles importados.

Por Grado: La Melaza Negra Domina por Densidad Mineral y Utilidad en Fermentación

La melaza negra representó el 53,39% del volumen global de melaza en 2025 y se proyecta que crezca a una CAGR del 5,80% durante el período de pronóstico. Este crecimiento está impulsado por su uso creciente en raciones de pienso ricas en minerales, particularmente en América del Norte y Oceanía. Las altas concentraciones de hierro, calcio y potasio en la melaza negra permiten a los productores lácteos reemplazar parcialmente las premezclas minerales, reduciendo así los costos de alimentación. Además, sus especificaciones técnicas, incluido un rango de pH de 5-6,5, niveles de Brix de 79-80% y contenido de cenizas del 10-15%, la convierten en una opción óptima para los procesos de fermentación críticos para la producción de etanol y ácidos orgánicos.

La primera melaza, que retiene un contenido de sacarosa del 60-70%, se utiliza principalmente en el sector de confitería y tiene un precio premium. Sin embargo, los refinadores se están enfocando cada vez más en maximizar la extracción de azúcar, lo que lleva a una disminución en la participación de la primera melaza en el mercado. A pesar de esto, la melaza negra continúa dominando el segmento de melaza de grado fermentación debido a su perfil completo de monosacáridos y su procesamiento sin enzimas. Su densidad de nutrientes y versatilidad en todos los sectores garantizan su demanda sostenida, aunque sus características de color y sabor limitan su aplicación en ciertos productos alimenticios.

Por Forma: El Líquido Mantiene la Ventaja en Manejo a Granel, el Polvo Escala para Mercados Remotos

La melaza líquida dominó el mercado en 2025, representando el 92,31% de la participación de mercado. Esta dominancia se atribuye a sus menores costos de procesamiento y compatibilidad con la logística de cisternas a granel, lo que la convierte en una opción preferida para las grandes destilerías de etanol y los procesos de fermentación industrial. La capacidad de inyectar directamente melaza líquida desde los tanques de almacenamiento a los fermentadores a través de tuberías elimina la necesidad de pasos de reconstitución, preservando los azúcares disponibles para los microorganismos que de otro modo podrían degradarse durante el secado térmico. Además, la melaza líquida se utiliza ampliamente en formulaciones de alimentación animal debido a su facilidad de manejo y composición rica en nutrientes.

Se proyecta que la melaza en polvo y granulada crezca a una CAGR robusta del 7,07% hasta 2031. Este crecimiento está impulsado por la creciente adopción en molinos de piensos remotos en el África subsahariana y Asia Central, donde la infraestructura de almacenamiento climatizado es limitada y las pérdidas por deterioro son una preocupación al manejar melaza líquida en entornos de alta temperatura. El avance en la tecnología de secado por atomización ha reducido significativamente el contenido de humedad, extendiendo la vida útil de la melaza en polvo a 18-24 meses. Esta vida útil extendida, junto con la capacidad de transportar y almacenar a temperaturas ambiente, ha simplificado la distribución de última milla a las granjas de pequeños agricultores.

Por Aplicación: Alimentos y Bebidas Lidera, la Alimentación Animal Supera por Mandatos de Metano

Las aplicaciones de alimentos y bebidas representaron el 61,16% de la participación de mercado de 2025, lideradas por panadería y confitería, bebidas y productos lácteos que aprovechan las notas de caramelo y las propiedades humectantes de la melaza para extender la vida útil. Las salsas, sopas y marinadas están incorporando melaza para equilibrar la acidez y aportar profundidad umami en glasados de barbacoa y condimentos de inspiración asiática. Las bebidas, incluidas las sodas artesanales, el café frío y los tés listos para beber, están sustituyendo la melaza por azúcar de caña para lograr un posicionamiento de "etiqueta limpia". Los productos lácteos como el yogur y el helado incorporan melaza para enmascarar los sabores indeseados de los cultivos probióticos y aportar notas de caramelo que resuenan con los consumidores que buscan formulaciones indulgentes pero naturales.

La alimentación animal y los alimentos para mascotas están creciendo a una CAGR del 6,85% hasta 2031, impulsados por protocolos de nutrición de precisión que mezclan melaza con urea para aportar nitrógeno disponible en el rumen. Las aplicaciones de alimentación animal se están bifurcando en canales de rumiantes (lácteos, carne de res) y monogástricos (aves de corral, porcinos), con la demanda de rumiantes superando a la de los monogástricos debido al papel de la melaza en la estabilización del pH ruminal y la mejora de la síntesis de proteínas microbianas. La melaza se está utilizando como potenciador de la palatabilidad en formulaciones de piensos, mejorando la ingesta de alimento y la absorción de nutrientes en el ganado. Su alto contenido energético y rentabilidad la convierten en un ingrediente preferido en la producción de piensos compuestos, particularmente en regiones con ganadería a gran escala. Los formuladores de alimentos para mascotas están incorporando melaza líquida en croquetas extruidas para enmascarar el amargor de las novedosas proteínas de insectos y harinas de algas.

Análisis Geográfico

Europa representó el 40,58% de la participación de mercado de 2025, impulsada por el fuerte enfoque de la región en la sostenibilidad y las iniciativas de energía renovable. Alemania, Francia y Polonia están desviando cada vez más el jugo de remolacha hacia la producción de etanol, alineándose con los objetivos de reducción de carbono de la Unión Europea. Los principales países europeos como Francia, Alemania y Ucrania lideran la producción de melaza de remolacha debido a su extenso cultivo de remolacha azucarera, proporcionando un suministro estable tanto para la alimentación animal como para las aplicaciones de fermentación industrial. Se espera que la creciente demanda de bioetanol, junto con los avances en las tecnologías de extracción, fortalezca aún más la posición de Europa en el mercado global de melaza.

América del Sur es la región de más rápido crecimiento, con una CAGR proyectada del 5,18% hasta 2031. La molienda de 603,67 millones de toneladas en el Centro-Sur de Brasil y la cosecha récord de 26,5 millones de toneladas de Argentina en 2026/27 están impulsando el crecimiento regional. La alta paridad del etanol hidratado en São Paulo ha llevado a los molinos a asignar hasta el 95% de la caña a la producción de combustible, reduciendo la melaza exportable y empujando los precios FOB Santos a USD 185-195 por tonelada. Si bien Chile, Colombia y Perú siguen siendo actores más pequeños, la producción de azúcar de Chile de 180.000 toneladas métricas en 2025 y las 1,2 millones de toneladas métricas de Perú generan flujos de melaza que principalmente apoyan las destilerías locales y las operaciones ganaderas.

Asia-Pacífico está experimentando un crecimiento constante, impulsado por la evolución de la dinámica del mercado y las iniciativas gubernamentales. En India, el programa E20 ha redirigido 3,4 millones de toneladas de azúcar hacia la producción de etanol, creando una fuerte demanda de melaza como materia prima principal para las destilerías. Tailandia y China también contribuyen significativamente, con Tailandia produciendo alrededor de 10 millones de toneladas de melaza de caña anualmente para etanol doméstico y exportación, mientras que la industria azucarera de China apoya las crecientes aplicaciones industriales y de piensos. América del Norte se mantiene relativamente estable, con los Estados Unidos produciendo aproximadamente 8,5 millones de toneladas de azúcar durante el período 2024/25, principalmente melaza a base de caña de Luisiana y Florida, presentando oportunidades para mayor inversión e innovación en el sector de biocombustibles.

Panorama Competitivo

El mercado de melaza está moderadamente fragmentado, con multinacionales líderes como Wilmar, Cargill, ADM y Louis Dreyfus aprovechando la integración vertical —que incluye plantaciones de caña, molinos azucareros, destilerías de etanol y terminales de líquidos a granel— para capturar márgenes a lo largo de la molienda, el refinado y la fermentación posterior. Esta integración permite eficiencias de costos y mitigación de riesgos en los mercados de azúcar, combustible y piensos. Por ejemplo, el complejo integrado de São Paulo de Raizen ejemplifica este enfoque al co-ubicar la producción de etanol, la fabricación de proteína de levadura y las instalaciones de deshidratación de melaza para maximizar los flujos de ingresos.

Las cooperativas regionales se están enfocando cada vez más en asegurar primas de precio a través de certificaciones como Bonsucro, Orgánico y Comercio Justo. Sin embargo, la adopción de estas certificaciones sigue siendo limitada, representando menos del 15% del comercio global, ya que los costos de auditoría oscilan entre USD 10.000 y USD 25.000 por sitio. Las innovaciones en procesos también están ganando terreno, con avances como evaporadores de vacío que reducen el contenido de humedad al 20-22%, sensores de viscosidad en línea que mejoran la precisión de la mezcla, y pilotos de cadena de bloques como la prueba de trazabilidad de 50.000 toneladas de ABF en el Reino Unido. Además, las empresas de biotecnología están entrando al mercado con el objetivo de convertir la melaza en productos de valor agregado como ácido láctico, biopolímeros PHA y proteínas unicelulares.

El cumplimiento regulatorio está emergiendo como una ventaja competitiva crítica en el mercado de melaza. Las reauditorías de ISO 22000, los controles del Reglamento (UE) 2017/625 y la expansión de los mandatos de HACCP favorecen a los molinos con sistemas de gestión de calidad establecidos. Los procesadores más pequeños a menudo redirigen su producción a mercados domésticos o regionales para evitar los costos anuales de cumplimiento, que oscilan entre USD 15.000 y USD 30.000. La volatilidad del flete subraya aún más la importancia de las inversiones estratégicas en infraestructura de exportación. Por ejemplo, la adquisición en 2025 por parte de Louis Dreyfus de una instalación de 300.000 toneladas en Santos asegura acceso directo a los mercados asiáticos mientras mitiga los riesgos asociados con la congestión portuaria.

Líderes de la Industria de la Melaza

Wilmar International Limited

Cargill, Incorporated

The Archer-Daniels-Midland Company

Louis Dreyfus Company

Hartree Partners (ED&F Man Holdings)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hartree Partners, una empresa global de comercio de energía y materias primas, adquirió cuatro grandes unidades de negocio de ED&F Man Commodities: Volcafe (café), ED&F Man Liquid Products (melaza, alimentación animal y aceite de pescado), ED&F Man Sugar y ED&F Man Cotton. La adquisición siguió a la toma de control por parte de Hartree de la deuda garantizada senior de ED&F Man y recibió todas las aprobaciones regulatorias. La transacción amplió la cartera de materias primas blandas de Hartree, incorporando operaciones de comercio de melaza y redes de distribución que sirven a más de 20 millones de animales diariamente y proporcionan materias primas a la industria de la fermentación.

- Mayo de 2024: Michigan Sugar Company inauguró una instalación de desazucarización de melaza en su planta de procesamiento de remolacha azucarera en Bay City. La instalación de 2.044 m² (22.000 pies cuadrados), completada tras cuatro años de desarrollo a un costo de USD 109 millones, procesa el 100% de la melaza subproducto, frente al 60% anterior. La instalación duplicó la capacidad de procesamiento diario de 325 a 650 toneladas y permite la recuperación de hasta 80 millones de libras adicionales de azúcar anualmente.

- Abril de 2023: Nira Bhima Sahakari Sakhar Karkhana Ltd. en Shahajinagar, Pune (Maharashtra), anunció planes para modernizar su destilería a base de melaza. La expansión aumentará la capacidad de producción de etanol de 30 KLPD a 300 KLPD. El proyecto incluye el aumento de la capacidad de molienda de caña de azúcar de 3.500 a 7.500 TCD y la expansión de la potencia de cogeneración de 18 MW a 24 MW, utilizando tanto melaza pesada como jarabe de caña (grados C/B).

Alcance del Informe del Mercado Global de Melaza

La melaza es un jarabe espeso, de color marrón oscuro o claro, producido durante el refinado de la caña de azúcar o la remolacha azucarera en azúcar, o mediante la cocción a fuego lento de jugos azucarados de frutas o verduras.

El mercado de melaza está segmentado por fuente, grado, forma, aplicación y geografía. Según la fuente, el mercado está segmentado en caña de azúcar, remolacha azucarera y otros. Por forma, el mercado está segmentado en primera/clara, segunda/oscura y melaza negra. Por forma, el mercado ha sido segmentado en líquido y polvo/gránulos. Por aplicación, el mercado ha sido segmentado en alimentos y bebidas, alimentación animal y alimentos para mascotas, biocombustible/etanol y otros. Por geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Caña de Azúcar |

| Remolacha Azucarera |

| Otros |

| Primera/Clara |

| Segunda/Oscura |

| Melaza Negra |

| Líquido |

| Polvo/Gránulos |

| Alimentos y Bebidas | Panadería y Confitería |

| Salsas, Sopas y Marinadas | |

| Bebidas | |

| Productos Lácteos | |

| Otros | |

| Alimentación Animal y Alimentos para Mascotas | |

| Biocombustible/Etanol | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Caña de Azúcar | |

| Remolacha Azucarera | ||

| Otros | ||

| Por Grado | Primera/Clara | |

| Segunda/Oscura | ||

| Melaza Negra | ||

| Por Forma | Líquido | |

| Polvo/Gránulos | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Salsas, Sopas y Marinadas | ||

| Bebidas | ||

| Productos Lácteos | ||

| Otros | ||

| Alimentación Animal y Alimentos para Mascotas | ||

| Biocombustible/Etanol | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de melaza en 2026 y cuál es el pronóstico de crecimiento?

El tamaño del mercado de melaza se sitúa en USD 9,40 mil millones en 2026 y se espera que alcance USD 11,80 mil millones en 2031, avanzando a una CAGR del 4,66%.

¿Qué segmento de fuente domina el mercado de melaza y cuál está creciendo más rápido?

La caña de azúcar domina con el 82,11% del volumen de 2025, mientras que la remolacha azucarera es la fuente de más rápido crecimiento, expandiéndose a una CAGR del 6,19% hasta 2031.

¿Qué grado de melaza tiene la mayor participación de mercado y muestra el mayor potencial de crecimiento?

La melaza negra representó el 53,39% del volumen de 2025 y proyecta la CAGR más rápida a nivel de grado del 5,80% hasta 2031.

¿Qué segmento de aplicación se está expandiendo más rápido?

La alimentación animal y los alimentos para mascotas están creciendo a una CAGR del 6,85% a medida que los reguladores apuntan a reducir el metano entérico y los nutricionistas implementan mezclas de melaza y urea.

¿Qué región crecerá más rápidamente?

América del Sur lidera con una CAGR del 5,18%, impulsada por el giro de Brasil hacia el etanol y los mandatos E12-E15 de Argentina.

Última actualización de la página el: