Tamaño y Participación del Mercado de Terapias para Enfermedades Mitocondriales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

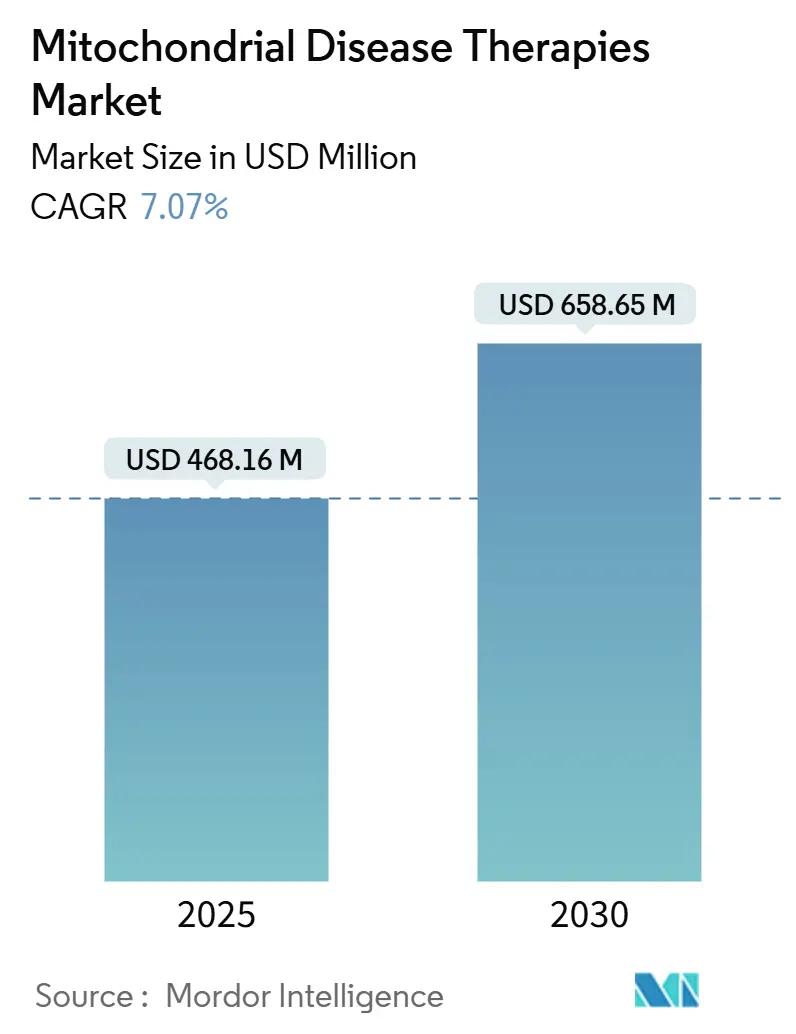

| Tamaño del Mercado (2025) | 468.16 Millones de dólares |

| Tamaño del Mercado (2030) | 658.65 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapias para Enfermedades Mitocondriales por Mordor Intelligence

El tamaño del mercado de terapias para enfermedades mitocondriales alcanzó los USD 468,16 millones en 2025 y se proyecta que ascienda a USD 658,65 millones para 2030, lo que se traduce en una CAGR del 7,07% durante el período de pronóstico. La expansión está anclada en tres fuerzas que se refuerzan mutuamente: en primer lugar, el marco regulatorio en maduración que guió la terapia génica LUMEVOQ a través de la revisión europea; en segundo lugar, la creciente confianza en herramientas de precisión de edición génica como las TALEN y los editores de bases sin ruptura de doble cadena; y en tercer lugar, una afluencia sin precedentes de capital de riesgo y filantrópico que compensa el elevado costo de los ensayos que involucran grupos de pacientes ultrarraros. Los hitos clínicos en el trasplante mitocondrial para el síndrome de Leigh y la lesión cardíaca aguda han ampliado el horizonte terapéutico, mientras que la investigación financiada por el sector de defensa está traduciendo los conocimientos del campo de batalla en vías de atención civil. Al mismo tiempo, los registros de evidencia del mundo real están perfeccionando los diseños de los ensayos y acortando los ciclos de reclutamiento, otorgando al mercado de terapias para enfermedades mitocondriales una trayectoria de crecimiento estructuralmente más elevada a pesar de las persistentes limitaciones de costos y fabricación.

Conclusiones Clave del Informe

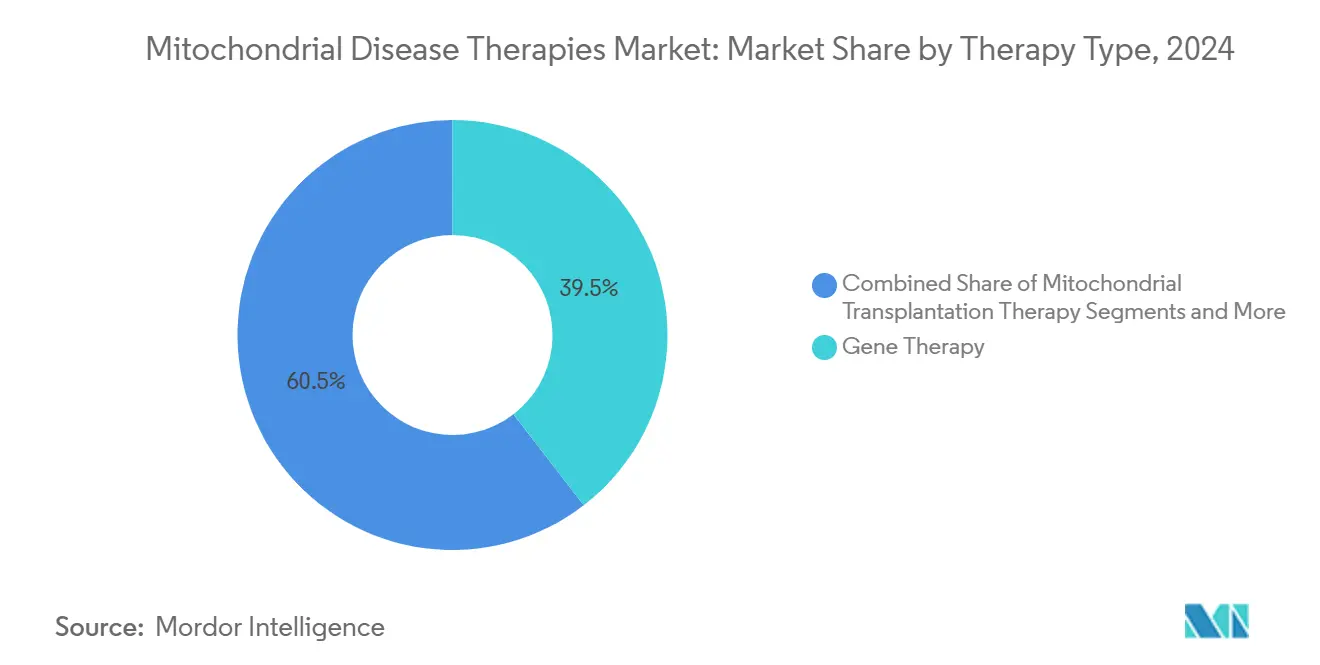

- Por tipo de terapia, la terapia génica capturó el 39,54% de la participación del mercado de terapias para enfermedades mitocondriales en 2024, mientras que se prevé que la terapia de trasplante mitocondrial se expanda a una CAGR del 11,11% hasta 2030.

- Por indicación de enfermedad, la neuropatía óptica hereditaria de Leber representó el 34,81% del tamaño del mercado de terapias para enfermedades mitocondriales en 2024, mientras que el síndrome de Leigh avanza a una CAGR del 10,36% hasta 2030.

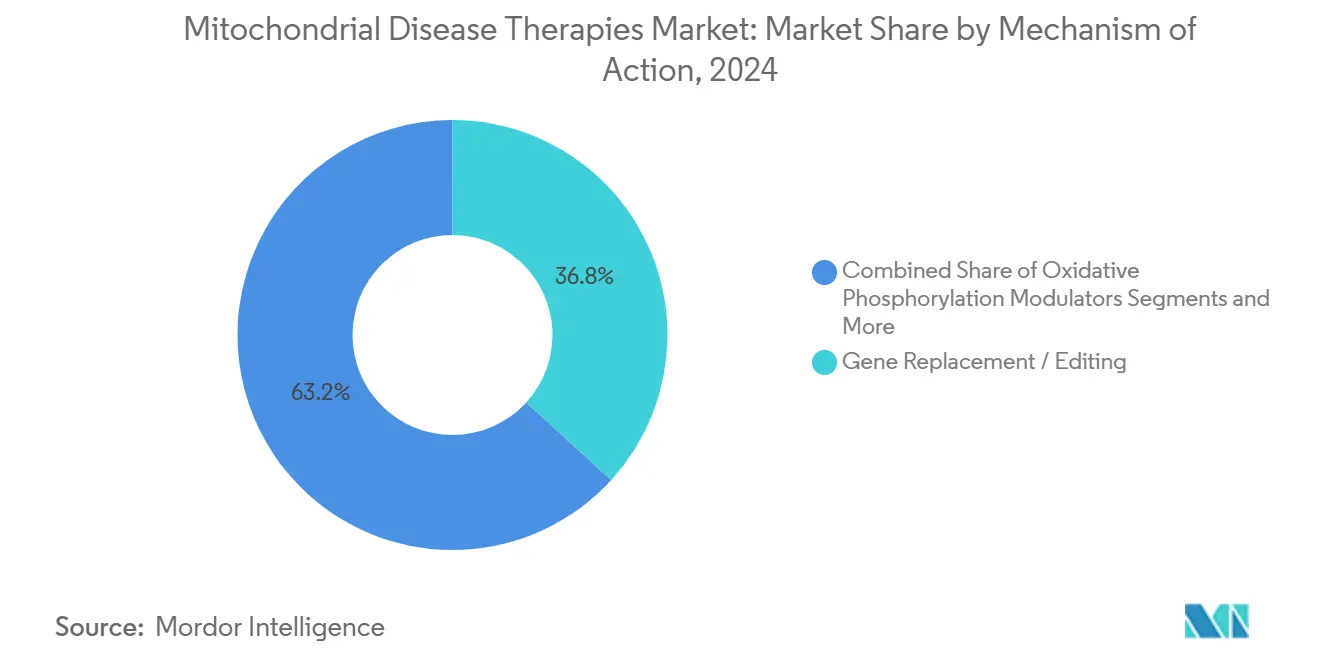

- Por mecanismo de acción, el reemplazo/edición génica mantuvo una participación del 36,78% del tamaño del mercado de terapias para enfermedades mitocondriales en 2024, mientras que las herramientas de degradación del ADN mitocondrial están preparadas para crecer a una CAGR del 10,66% durante el mismo período.

- Por vía de administración, la vía intravítrea lideró con una participación del 41,28% del tamaño del mercado de terapias para enfermedades mitocondriales en 2024, mientras que la vía intravenosa muestra la CAGR proyectada más alta del 9,48% hasta 2030.

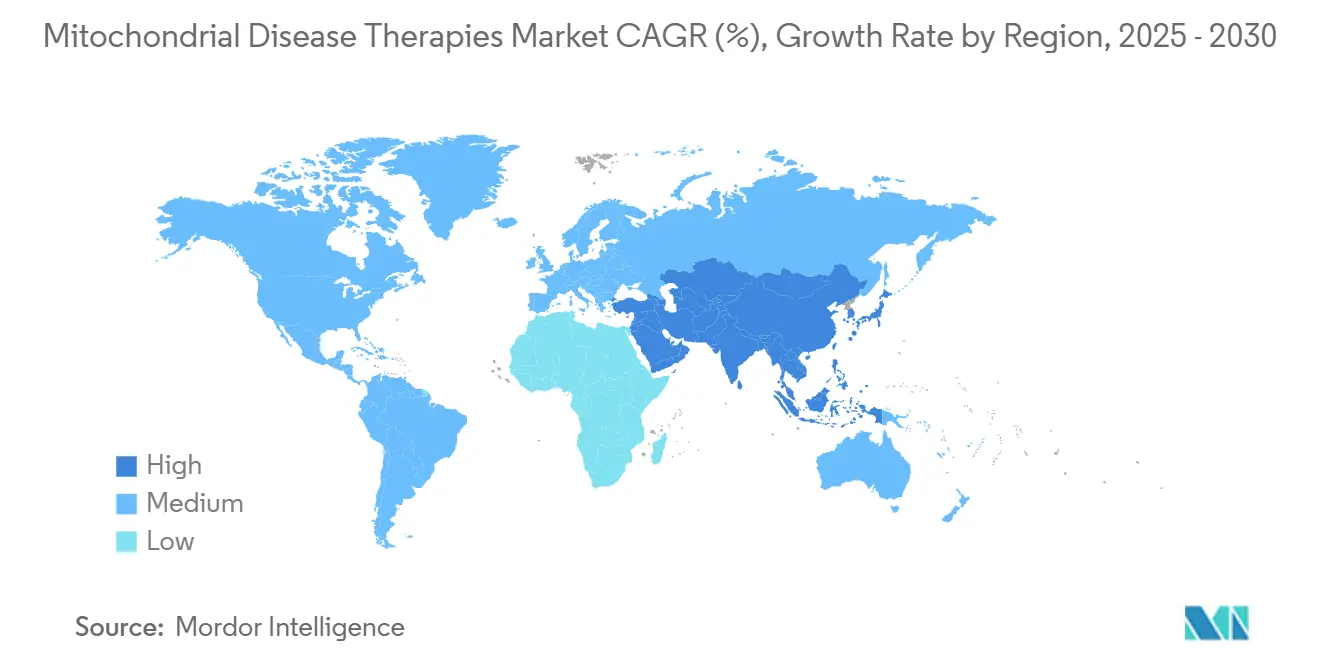

- Por geografía, América del Norte concentró el 44,36% de la participación del mercado de terapias para enfermedades mitocondriales en 2024, mientras que Asia-Pacífico registrará una CAGR del 9,83% hasta 2030.

Tendencias e Información del Mercado Global de Terapias para Enfermedades Mitocondriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de Terapia Génica para LHON y AF | +1.8% | Global, con ganancias tempranas en EE. UU. y UE | Mediano plazo (2-4 años) |

| Incentivos para Medicamentos Huérfanos y Afluencia de Financiamiento de Capital de Riesgo | +1.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Avance de Plataformas de Edición de ADN Mitocondrial (TALEN, DdCBE) | +1.5% | Global, concentrado en EE. UU. y Japón | Largo plazo (≥ 4 años) |

| Reposicionamiento de Moduladores Metabólicos Guiado por IA | +0.9% | Global | Mediano plazo (2-4 años) |

| Financiamiento Militar para Contramedidas ante Lesiones Mitocondriales Agudas | +0.6% | EE. UU., con efecto expansivo hacia naciones aliadas | Largo plazo (≥ 4 años) |

| Uso Creciente de Registros de Evidencia del Mundo Real | +0.8% | Global, liderado por EE. UU. y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de Terapia Génica para LHON y AF

Las aprobaciones recientes y las revisiones en etapa avanzada de terapias génicas oculares y sistémicas han reducido el riesgo de desarrollo en todo el mercado de terapias para enfermedades mitocondriales. LUMEVOQ de GenSight continúa cumpliendo los criterios de eficacia en los datos de seguimiento a largo plazo de LHON, reforzando la confianza en la administración mediada por AAV.[1]GenSight Biologics, "LUMEVOQ Recibe Opinión Regulatoria Positiva," gensight-biologics.com El progreso paralelo en los ensayos de cardiomiopatía por ataxia de Friedreich por parte de Lexeo Therapeutics señala la viabilidad de la corrección génica mitocondrial sistémica. La claridad regulatoria generada por estos programas está impulsando la expansión de carteras hacia otras enfermedades mitocondriales primarias, al tiempo que estandariza criterios de valoración sustitutos como el desplazamiento de heteroplasmia y la producción de ATP. Los inversores, en consecuencia, están aceptando plazos más largos, y los socios de grandes farmacéuticas están estructurando acuerdos de codesarrollo que transfieren el conocimiento de plataformas vectoriales entre indicaciones. En conjunto, estos desarrollos elevan los múltiplos de valoración de los activos en etapa temprana y amplían el flujo de acuerdos en la industria de terapias para enfermedades mitocondriales.

Incentivos para Medicamentos Huérfanos y Afluencia de Financiamiento de Capital de Riesgo

El despliegue global de capital de riesgo en programas de enfermedades mitocondriales superó los USD 500 millones en 2024, reflejando el efecto combinado de los créditos fiscales para medicamentos huérfanos, las ventanas de exclusividad de siete a diez años y la tolerancia de los pagadores hacia modalidades modificadoras de la enfermedad. La ronda de financiamiento de SEK 200 millones de Abliva y la ronda de GBP 25,2 millones de Mission Therapeutics muestran cómo los fondos especializados pueden cerrar las brechas de capital para programas que atienden a menos de 10.000 pacientes en todo el mundo. La participación del sector público, ilustrada por el crédito de innovación de EUR 5 millones de Khondrion, extiende aún más el horizonte financiero para los ensayos fundamentales. El impulso del financiamiento también está habilitando estrategias de plataforma con múltiples indicaciones, donde un único andamiaje de edición o una base antioxidante se itera a través de mutaciones heterogéneas. Los responsables de políticas ven estos incentivos como catalizadores para la bioinnovación doméstica, creando un ciclo virtuoso de financiamiento de subvenciones, empresas derivadas e infraestructura de fabricación que refuerza el liderazgo regional en el mercado de terapias para enfermedades mitocondriales.

Avance de Plataformas de Edición de ADN Mitocondrial (TALEN, DdCBE)

La edición de precisión ha cruzado del laboratorio a la clínica, ya que los editores sin ruptura de doble cadena ahora logran desplazamientos controlados de heteroplasmia sin ediciones nucleares fuera del objetivo. La Universidad de Salud Fujita demostró reducciones en la carga de mutaciones en células con síndrome MELAS utilizando TALEN de platino, un hallazgo que actualmente se está traduciendo en estudios de primera administración en humanos.[2]Naoki Yahata, "Enzimas Diseñadas Permiten el Control Preciso de los Niveles de Mutación del ADN Mitocondrial," Universidad de Salud Fujita, phys.org Los portadores de nanopartículas lipídicas complementarios, como MITO-Porter, han alcanzado eficiencias de edición intracelular del 20%, superando un obstáculo clave de administración.[3]Yuma Yamada, "Administración de Nanopartículas Lipídicas del Sistema CRISPR/Cas9 en Mitocondrias," Nature Scientific Reports, nature.com El trabajo de desarrollo de procesos se centra ahora en alinear los pasos de fabricación sin plásmidos con los estándares de buenas prácticas de fabricación (BPF) para satisfacer a los revisores regulatorios. A medida que maduran los procesos de edición, los desarrolladores de plataformas anticipan indicaciones rápidas independientes de la mutación, ampliando así el tamaño del mercado de terapias para enfermedades mitocondriales abordable por un único eje terapéutico. Estos avances sustentan el segmento de mecanismo de acción de más rápido crecimiento e intensifican la competencia por la escasa capacidad de vectores de grado BPF.

Reposicionamiento de Moduladores Metabólicos Guiado por IA

Los algoritmos de aprendizaje automático entrenados en interactomas mitocondriales están identificando moléculas pequeñas capaces de mejorar la fosforilación oxidativa o estabilizar la función de la enzima POLG. El candidato PZL-A de Pretzel Therapeutics, identificado mediante cribado basado en grafos, progresó desde un hallazgo computacional hasta estudios habilitadores para la solicitud de investigación de nuevo fármaco en 18 meses. El reposicionamiento informado por algoritmos reduce el desgaste en etapas tempranas al aprovechar los datos de seguridad conocidos, y se alinea bien con el impulso de los reguladores hacia la evidencia del mundo real para respaldar las extensiones de etiqueta. La integración de datos de registros permite una coincidencia refinada de subgrupos, reduciendo los umbrales de inscripción para los estudios de prueba de concepto. El enfoque es particularmente beneficioso en subconjuntos ultrarraros donde el descubrimiento de novo sería prohibitivo en términos de costos. Como resultado, los procesos basados en IA ahora compiten directamente con el cribado de alto rendimiento tradicional por el respaldo de capital de riesgo, ampliando el embudo de candidatos que alimentan el mercado de terapias para enfermedades mitocondriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grupos de Pacientes Objetivo Ultrarreducidos por Mutación | -1.4% | Global | Largo plazo (≥ 4 años) |

| Obstáculos de Reclutamiento en Ensayos Clínicos y Criterios de Valoración Heterogéneos | -1.1% | Global, agudo en EE. UU. y UE | Mediano plazo (2-4 años) |

| Alto Costo de Bienes Vendidos para Vectores AAV y Aislamiento Mitocondrial | -0.9% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria en torno al Trasplante Mitocondrial | -0.7% | Global, variable según jurisdicción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Grupos de Pacientes Objetivo Ultrarreducidos por Mutación

Las mutaciones individuales del ADN mitocondrial a menudo afectan a menos de 1.000 pacientes a nivel mundial, lo que frena la expansión comercial incluso cuando la evidencia biológica es sólida. La prevalencia fragmentada obliga a los patrocinadores a adoptar diseños de cesta o independientes de la mutación que complican el cálculo estadístico y el compromiso regulatorio. Los modelos comerciales prevén precios elevados para recuperar los costos, pero la resistencia de los pagadores se intensifica a medida que más terapias para una sola mutación llegan al mercado. Los programas, por tanto, se apoyan en la economía de plataforma —vectores, análisis y suites de fabricación compartidos— para diluir los costos fijos. Los grupos de defensa de pacientes están respondiendo construyendo registros globales de mutaciones para ajustar las estimaciones de prevalencia y refinar la estratificación de los ensayos. Hasta que maduren los enfoques de edición multiplexada o trasplante, el mercado de terapias para enfermedades mitocondriales debe navegar una base de ingresos estructuralmente limitada a pesar del optimismo científico.

Obstáculos de Reclutamiento en Ensayos Clínicos y Criterios de Valoración Heterogéneos

La variabilidad fenotípica dentro y entre las enfermedades mitocondriales enturbia la selección de criterios de valoración y alarga los períodos de seguimiento. Las escalas funcionales validadas en trastornos neuromusculares pueden pasar por alto las mejoras oftalmológicas, mientras que los marcadores bioquímicos carecen de puntos de corte universales. Los centros especializados limitados significan que las cargas de desplazamiento recaen sobre las familias, reduciendo la inscripción en poblaciones ya de por sí escasas. Los patrocinadores adoptan cada vez más tecnologías de ensayos descentralizados y recolección de biomarcadores en el hogar para mitigar el desgaste. Los reguladores están abiertos a diseños innovadores, pero aún exigen resultados clínicamente significativos, lo que empuja a los desarrolladores a combinar medidas objetivas y reportadas por los pacientes. El resultado son plazos prolongados que pesan sobre la posición de caja de las empresas más pequeñas, moderando el crecimiento del mercado de terapias para enfermedades mitocondriales que de otro modo fluiría de los avances científicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Dominio de la Terapia Génica en Medio de la Innovación Celular

La terapia génica retuvo una participación dominante del 39,54% del mercado de terapias para enfermedades mitocondriales en 2024, impulsada por plataformas AAV que ofrecen fabricación bien establecida y barreras regulatorias. El éxito oftalmológico temprano ha reducido el riesgo de las aplicaciones sistémicas, y varios patrocinadores ahora persiguen protocolos de administración multiorgánica para capturar grupos de pacientes más amplios. Aunque los agentes farmacológicos y los nutracéuticos continúan sirviendo como puentes sintomáticos, sus propuestas de valor incremental palidecen ante la corrección a nivel de mutación alcanzable con cargas útiles vectorizadas. La terapia de trasplante mitocondrial, si bien contribuye con los menores ingresos hoy en día, registró una CAGR del 11,11% y está posicionada para redefinir las expectativas clínicas al proporcionar capacidad inmediata de generación de ATP en contextos agudos.

El comportamiento competitivo está cambiando en consecuencia. Los proveedores de vectores se están integrando verticalmente en la producción de plásmidos para garantizar la disponibilidad de capacidad, mientras que los participantes en terapia celular buscan organizaciones de desarrollo y fabricación por contrato para una expansión rápida. Los desarrolladores están experimentando con regímenes híbridos que combinan la edición génica con la suplementación mitocondrial para cerrar las brechas en el inicio de la acción. Estas combinaciones mejoran la durabilidad sin sacrificar las ganancias funcionales a corto plazo, ofreciendo a los pagadores una señal más clara de costo-beneficio. A medida que los costos de fabricación disminuyen y la eficiencia de administración aumenta, se espera que la terapia génica mantenga su posición de liderazgo, pero las modalidades celulares irán ganando participación a medida que se acumule la evidencia clínica.

Por Indicación de Enfermedad: Liderazgo de LHON Desafiado por el Crecimiento del Síndrome de Leigh

La neuropatía óptica hereditaria de Leber mantuvo el 34,81% del tamaño del mercado de terapias para enfermedades mitocondriales en 2024, reflejando un amplio conocimiento de la historia natural, criterios de valoración de agudeza visual validados y una administración intravítrea relativamente sencilla. La saturación terapéutica en LHON, sin embargo, prepara el escenario para la diversificación de carteras. El síndrome de Leigh avanza a una CAGR del 10,36%, reflejando datos sólidos de trasplante mitocondrial y terapias combinadas de nucleósidos que mitigan los déficits bioquímicos relacionados con POLG.

Los patrocinadores están recalibrando las prioridades de investigación y desarrollo hacia fenotipos del sistema nervioso central y cardiometabólicos donde la necesidad no cubierta es alta y la densidad competitiva sigue siendo baja. Los ensayos de cesta que inscriben a través de múltiples variantes de POLG permiten eficiencias de escala, mientras que los protocolos de diseño adaptativo acortan los ciclos de desarrollo. El éxito de estas estrategias difundirá la atención terapéutica a través de un conjunto más amplio de indicaciones, reduciendo gradualmente la participación de LHON en el mercado de terapias para enfermedades mitocondriales.

Por Mecanismo de Acción: El Reemplazo Génico Lidera mientras las Herramientas de Edición se Aceleran

El reemplazo y la edición génica capturaron el 36,78% de la participación del mercado de terapias para enfermedades mitocondriales en 2024, impulsados por el historial probado de las cargas útiles mediadas por AAV. Las curvas de aprendizaje de fabricación rápidas y las bibliotecas de cápsides mejoradas han reducido los riesgos de inmunogenicidad, acelerando los programas de administración sistémica. Las herramientas de edición de bases y degradación del ADN mitocondrial se quedan atrás en ingresos absolutos, pero representan el subsegmento de más rápido crecimiento con una CAGR del 10,66%; su atractivo radica en la extinción selectiva de genomas mutantes, una hazaña inalcanzable con los enfoques de reemplazo convencionales.

Los moduladores de fosforilación oxidativa y los potenciadores de biogénesis mitocondrial continúan desempeñando roles sinérgicos al optimizar el equilibrio energético celular tras la corrección génica. Los desarrolladores diseñan cada vez más productos combinados que incorporan cargas útiles tanto genéticas como metabólicas, ampliando así las indicaciones y mejorando la durabilidad del beneficio clínico. Es probable que estas estrategias convergentes refuercen el dominio de las empresas de plataformas de mecanismo de acción en el mercado de terapias para enfermedades mitocondriales.

Por Vía de Administración: El Dominio Intravítreo Enfrenta el Desafío Sistémico

Las inyecciones intravítreas representaron el 41,28% del tamaño del mercado de terapias para enfermedades mitocondriales en 2024, gracias a las carteras centradas en LHON y la comodidad de administración establecida entre los especialistas en retina. La experiencia de seguridad con la dosificación ocular redujo el riesgo de la primera ola de aprobaciones y generó familiaridad entre los médicos. Sin embargo, la carga sistémica de muchos trastornos mitocondriales impulsa el interés en plataformas intravenosas que registran una CAGR del 9,48%, respaldadas por la creciente confianza en la ingeniería de cápsides que sortea el secuestro hepático y la captación fuera del objetivo.

Las formulaciones orales mantienen su relevancia en el manejo crónico, especialmente para productos antioxidantes y de cofactores diseñados para la adherencia a largo plazo. Los depósitos subcutáneos en evaluación prometen administración domiciliaria y una mejor suavización farmacocinética. En última instancia, la elección de la vía está evolucionando hacia un algoritmo basado en la manifestación de la enfermedad: administración ocular local para las neuropatías ópticas, dosificación sistémica para las patologías multiorgánicas y regímenes de vía combinada para los pacientes fenotípicamente complejos.

Análisis Geográfico

América del Norte controló el 44,36% de la participación del mercado de terapias para enfermedades mitocondriales en 2024, respaldada por los incentivos de la Administración de Alimentos y Medicamentos para medicamentos huérfanos, la experiencia concentrada en centros de enfermedades raras y el apetito inversor por la biofarmacéutica de nicho de alto rendimiento. Agencias federales como el Departamento de Defensa y Asuntos de Veteranos inyectan fondos no dilutivos en la investigación de lesiones agudas y trasplantes, reforzando la densidad del proceso doméstico. Los diálogos de reembolso también se inclinan favorablemente debido a los marcos de pago basados en resultados establecidos que acomodan las terapias génicas de infusión única.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,83% hasta 2030, impulsada por las vías aceleradas de medicina regenerativa de Japón, la Ley Maeve de Australia que habilita los ensayos de donación mitocondrial y la creciente presencia de China en suites de fabricación de terapia génica acreditadas. Los gobiernos regionales despliegan subvenciones e incentivos fiscales para reducir las barreras de entrada para los innovadores domésticos, mientras que las empresas multinacionales forman empresas conjuntas para asegurar capacidad y navegar el cumplimiento local. Europa sigue siendo un actor estable, aprovechando los registros transfronterizos y el financiamiento de Horizonte Europa para sostener centros de investigación colaborativa.

Panorama Competitivo

La fragmentación define el mercado de terapias para enfermedades mitocondriales actual. Ningún mecanismo único domina la práctica clínica, y los cinco principales actores controlan colectivamente bien menos del 30% de los ingresos, creando espacio en blanco para la innovación. Las empresas se diferencian por la amplitud de la plataforma, con Stealth BioTherapeutics enfocada en péptidos dirigidos a mitocondrias, GenSight en vectores AAV oculares y Minovia en el trasplante mitocondrial autólogo. La ausencia de actores consolidados reduce la fricción para asociarse, por lo que las empresas emergentes con carteras ricas frecuentemente sindicalizan ensayos con consorcios académicos que proporcionan tanto pacientes como experiencia mecanicista.

La capacidad de fabricación actúa como un cuello de botella y un premio estratégico. Las organizaciones de desarrollo y fabricación por contrato como Lonza celebran pactos de suministro plurianuales para AAV de grado BPF, sustentando los plazos del proceso y actuando como árbitros para las biotecnológicas con limitaciones de caja. Mientras tanto, las directrices modulares de punto de atención elaboradas por reguladores como la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido insinúan modelos de fabricación descentralizados que podrían trastornar las cadenas de suministro tradicionales. La estrategia de propiedad intelectual implica cada vez más la agrupación de reclamaciones de cápsides vectoriales con paneles de biomarcadores específicos de la enfermedad para crear barreras de entrada multicapa.

La competencia se intensificará a medida que se acumulen datos de prueba de concepto en las modalidades de trasplante y edición. Es probable que se produzcan fusiones estratégicas destinadas a combinar plataformas vectoriales con conocimiento de procesamiento celular, mientras que el interés de las grandes farmacéuticas dependerá de la escalabilidad de la fabricación y la previsibilidad de la adopción por parte de los pagadores. Hasta entonces, los especialistas biotecnológicos ágiles siguen siendo los principales creadores de valor en la industria de terapias para enfermedades mitocondriales.

________________________________________

Líderes de la Industria de Terapias para Enfermedades Mitocondriales

Stealth BioTherapeutics

GenSight Biologics

Santhera Pharmaceuticals

Reata Pharmaceuticals

Astellas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Minovia Therapeutics recibió las designaciones de Vía Rápida y Enfermedad Pediátrica Rara de la Administración de Alimentos y Medicamentos para MNV-201 en el síndrome de Pearson.

- Mayo de 2025: Khondrion aseguró hasta EUR 5 millones en Crédito de Innovación de la Agencia Empresarial de los Países Bajos para financiar un ensayo de Fase 3 de sonlicromanol.

- Mayo de 2025: Stealth BioTherapeutics informó sobre una vía de avance respaldada por la Administración de Alimentos y Medicamentos para elamipretide en el síndrome de Barth.

- Noviembre de 2024: El Fondo Mito invirtió en Khondrion para acelerar el desarrollo de Fase 3 de sonlicromanol.

Alcance del Informe Global del Mercado de Terapias para Enfermedades Mitocondriales

| Terapia Génica |

| Agentes Farmacológicos |

| Nutracéuticos y Suplementos |

| Terapia de Trasplante Mitocondrial |

| Antioxidantes Dirigidos a Mitocondrias |

| Neuropatía Óptica Hereditaria de Leber (LHON) |

| Miopatías Mitocondriales |

| Síndrome de Leigh |

| MELAS |

| Otras Enfermedades Mitocondriales Primarias |

| Moduladores de Fosforilación Oxidativa |

| Reemplazo / Edición Génica |

| Potenciadores de Biogénesis Mitocondrial |

| Herramientas de Degradación del ADN Mitocondrial |

| Reemplazo de Enzimas / Cofactores |

| Oral |

| Intravenosa |

| Intravítrea |

| Subcutánea |

| Otras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Terapia Génica | |

| Agentes Farmacológicos | ||

| Nutracéuticos y Suplementos | ||

| Terapia de Trasplante Mitocondrial | ||

| Antioxidantes Dirigidos a Mitocondrias | ||

| Por Indicación de Enfermedad | Neuropatía Óptica Hereditaria de Leber (LHON) | |

| Miopatías Mitocondriales | ||

| Síndrome de Leigh | ||

| MELAS | ||

| Otras Enfermedades Mitocondriales Primarias | ||

| Por Mecanismo de Acción | Moduladores de Fosforilación Oxidativa | |

| Reemplazo / Edición Génica | ||

| Potenciadores de Biogénesis Mitocondrial | ||

| Herramientas de Degradación del ADN Mitocondrial | ||

| Reemplazo de Enzimas / Cofactores | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Intravítrea | ||

| Subcutánea | ||

| Otras | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapias para enfermedades mitocondriales?

El tamaño del mercado de terapias para enfermedades mitocondriales se situó en USD 468,16 millones en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 7,07%, alcanzando los USD 658,65 millones para 2030.

¿Qué tipo de terapia lidera en participación de ingresos?

La terapia génica lidera con una participación de mercado del 39,54%, reflejando su tracción regulatoria y eficacia clínica.

¿Qué región está creciendo más rápidamente?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,83% entre 2025 y 2030.

¿Cuál es el mayor desafío en el desarrollo de tratamientos?

Los grupos de pacientes ultrarreducidos para mutaciones individuales complican el diseño de los ensayos, la escalabilidad y el reembolso.

¿Existen ya terapias de trasplante mitocondrial aprobadas?

Los programas clínicos avanzan rápidamente, pero a partir de 2025 ninguno ha recibido aprobación regulatoria completa; las designaciones de Vía Rápida señalan vías en aceleración.

Última actualización de la página el: