Tamaño y Participación del Mercado de Conectores MIL SPEC

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores MIL SPEC por Mordor Intelligence

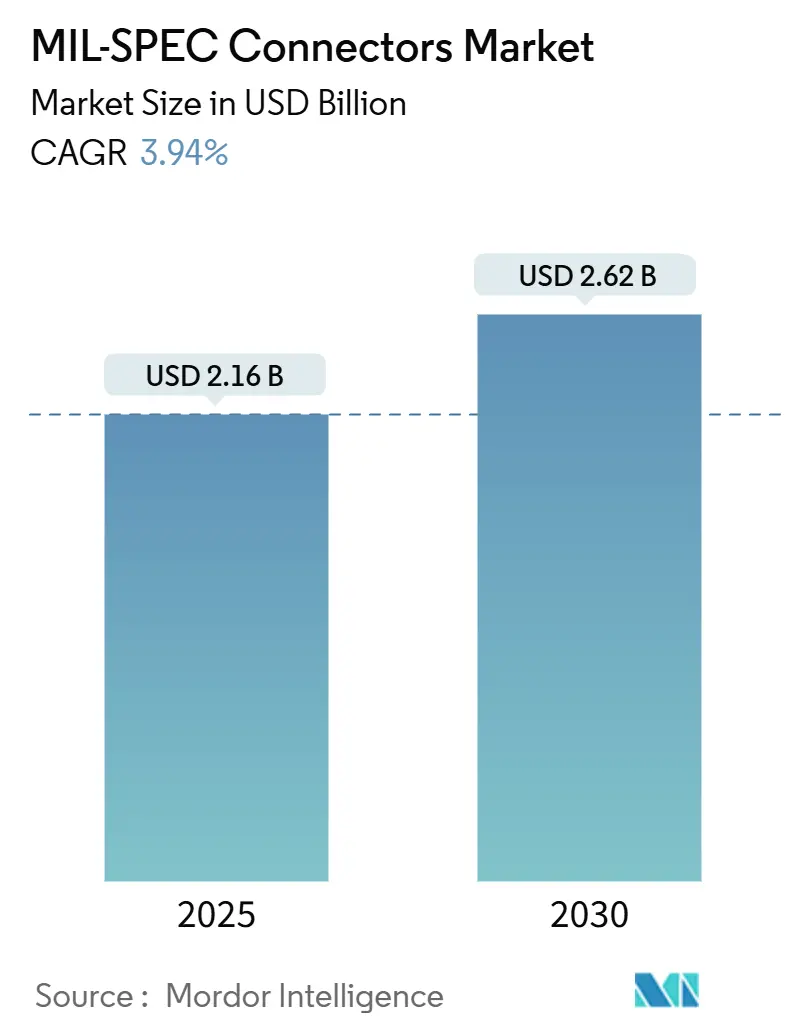

El tamaño del mercado de conectores MIL SPEC se sitúa en USD 2,16 mil millones en 2025 y se proyecta que alcance los USD 2,62 mil millones en 2030, reflejando una CAGR del 3,94%. La demanda está anclada en programas de modernización de defensa que reemplazan el cableado heredado por interconexiones calificadas, mientras que la electrificación de plataformas eleva los requisitos de capacidad de conducción de corriente. Los mandatos de Arquitectura de Sistemas Abiertos Modulares (MOSA) en los Estados Unidos aceleran la adopción de interfaces estandarizadas, y los presupuestos de adquisición global que superan los USD 100 mil millones en Europa, más el crecimiento sostenido del gasto en Asia-Pacífico, proporcionan una cartera de pedidos estable. Los incentivos de relocalización de la cadena de suministro en América del Norte fomentan la producción local de conectores, aunque los riesgos de falsificación en los mercados grises exigen auditorías de proveedores más estrictas. La consolidación entre los proveedores establecidos continúa a medida que los costos de calificación desincentivan a los nuevos participantes y refuerzan las primas de precio para los diseños de alta fiabilidad.

Conclusiones Clave del Informe

- Por tipo de producto, los conectores de fibra óptica lideraron con el 38,55% de la participación del mercado de conectores MIL SPEC en 2024.

- Por forma del conector, los conectores circulares mantuvieron el 41,29% de los ingresos en 2024, mientras que se pronostica que las geometrías para sistemas no tripulados se expandirán a una CAGR del 6,5% hasta 2030.

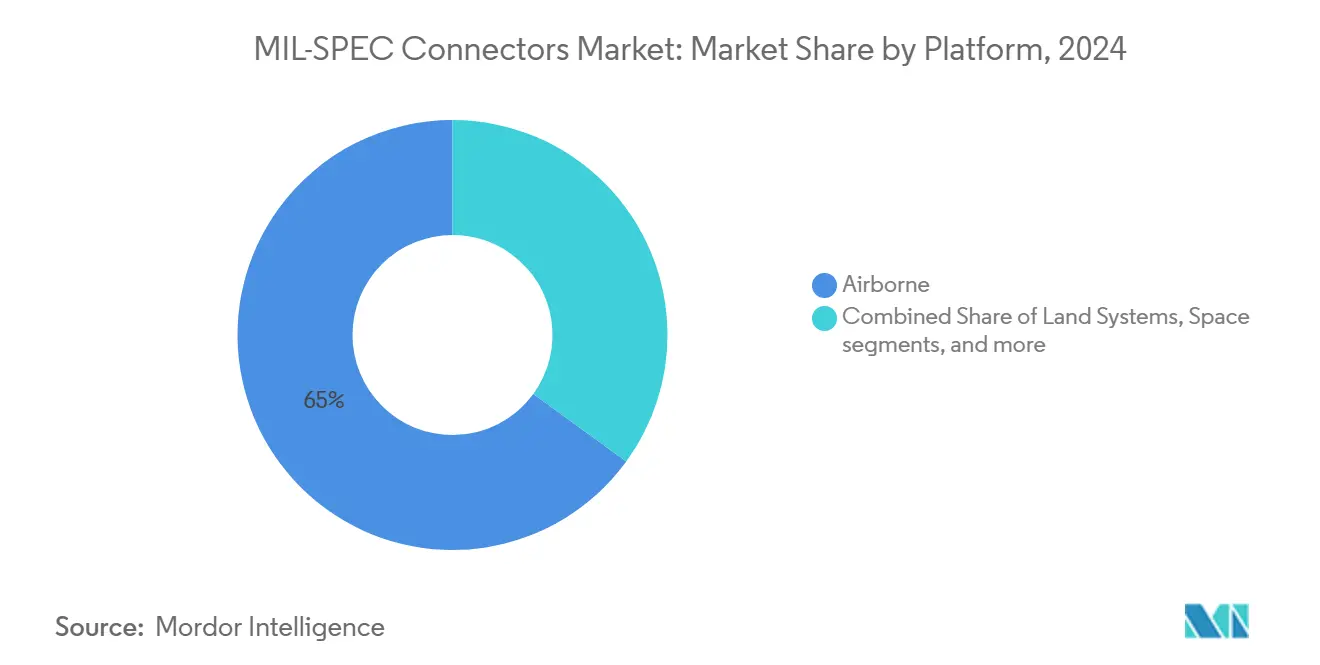

- Por plataforma, las aplicaciones aerotransportadas representaron el 64,98% del tamaño del mercado de conectores MIL SPEC en 2024, y se prevé que las plataformas espaciales avancen a una CAGR del 5,24% hasta 2030.

- Por usuario final, la producción OEM capturó una participación del 59,28% del tamaño del mercado de conectores MIL SPEC en 2024 y está creciendo a una CAGR del 4,62% hasta 2030.

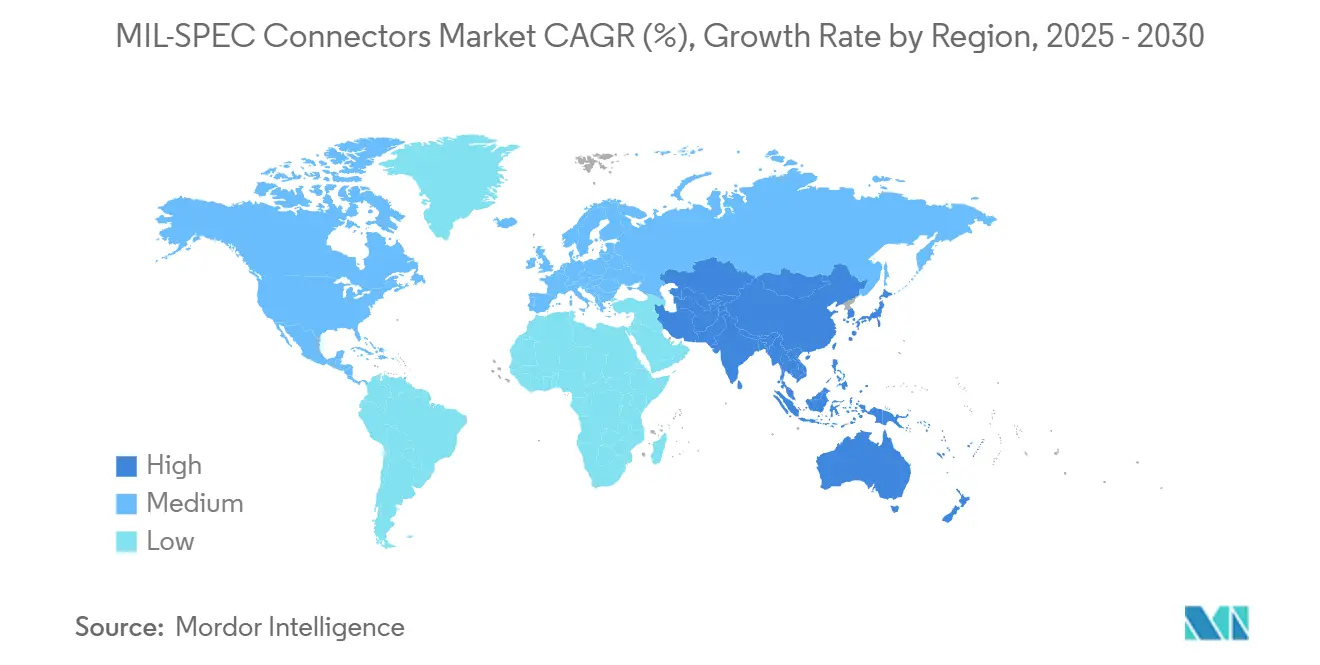

- Por geografía, América del Norte concentró el 41,38% de los ingresos de 2024, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 4,29% hasta 2030.

Tendencias e Información del Mercado Global de Conectores MIL SPEC

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Arquitectura de Sistemas Abiertos Modulares (MOSA) del Departamento de Defensa | +1.20% | América del Norte, OTAN | Mediano plazo (2-4 años) |

| Expansión de plataformas de defensa autónomas y no tripuladas | +0.90% | Global, enfoque en EE. UU. y China | Largo plazo (≥ 4 años) |

| Integración de conectores de grado MIL en vehículos de lanzamiento comerciales | +0.70% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Miniaturización de aviónica en programas de modernización | +0.60% | Global | Mediano plazo (2-4 años) |

| Aumento cíclico en los presupuestos globales de adquisición de defensa | +0.80% | Global | Corto plazo (≤ 2 años) |

| Incentivos de relocalización de la cadena de suministro para componentes críticos | +0.50% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos MOSA del Departamento de Defensa Impulsan la Estandarización

El Código de los Estados Unidos (USC) 10, Sección 4401 obliga a cada programa de adquisición importante del Pentágono a incorporar una arquitectura de sistemas abiertos modulares, forzando un cambio desde los conectores propietarios hacia las familias MIL-DTL calificadas. Las Oficinas Ejecutivas de Programas ahora incluyen hitos MOSA en sus líneas base de adquisición, lo que vincula la liberación de fondos a la evidencia de estandarización de conectores. Los contratistas principales, por lo tanto, especifican piezas Serie III y Micro-D en la etapa conceptual en lugar de hacerlo tarde en la ingeniería, aumentando el contenido de conectores en cada nueva unidad reemplazable en línea. Los proveedores que ya poseen estado QPL en múltiples líneas MIL-DTL obtienen el estatus de proveedor preferido porque los gestores de programas perciben un menor riesgo de calendario. La auditoría de la Oficina de Rendición de Cuentas del Gobierno (GAO) de 2024 encontró un cumplimiento desigual, pero el informe recomendó acciones correctivas que la Oficina del Secretario de Defensa aceptó, lo que indica una aplicación más estricta durante el próximo ciclo presupuestario. A medida que el cumplimiento se consolida, la demanda recurrente de piezas calificadas MOSA refuerza el crecimiento sostenido en el mercado de conectores MIL SPEC.

La Expansión de Plataformas Autónomas Impulsa la Miniaturización

El auge de los vehículos aéreos no tripulados (UAV), los robots terrestres autónomos y los drones marinos lleva a los diseñadores a favorecer las interconexiones de paso nanométrico, como la familia MIL-DTL-32139 de 0,635 mm.[1]Omnetics Connector Corporation, "Conectores Nano-D," omnetics.com Los presupuestos de peso en los UAV del Grupo 2 caen por debajo de los 25 kg, por lo que cada gramo ahorrado en el cableado extiende directamente la autonomía. Los conectores Nano-D ofrecen integridad de señal de hasta 20 GHz mientras ocupan una cuarta parte del volumen de los Micro-D heredados, lo que permite una mayor densidad de sensores sin ampliar las células de los vehículos. Las agencias de defensa ahora emiten especificaciones de conectores separadas dentro de sus hojas de ruta para sistemas no tripulados, garantizando que los dispositivos miniaturizados permanezcan en la lista QPL y no sean sustituidos por componentes comerciales disponibles en el mercado. Los lotes de producción de municiones de merodeo superan las decenas de miles de unidades anuales, generando volumen real en lugar de series prototipo de nicho. Esta adquisición sostenida amplía el mercado de conectores MIL SPEC más allá de las plataformas tripuladas y asegura una curva de demanda a largo plazo.

El Espacio Comercial Impulsa Nuevas Vías de Calificación

El contrato del módulo de alunizaje Artemis V de Blue Origin exige conectores MIL-DTL-38999 en los sistemas críticos de vuelo para alinearse con los criterios de calificación humana de la NASA. Los proveedores de lanzamiento comerciales siguen el mismo camino porque la recalificación de una nueva interfaz personalizada pondría en riesgo los márgenes de calendario en ciclos de licitación competitivos. Los proveedores de conectores responden ofreciendo revisiones de «vuelo espacial» que mantienen la misma geometría de carcasa que las variantes de defensa, pero se someten a pruebas adicionales de desgasificación y radiación. Esta estrategia de doble uso permite a los proveedores amortizar los costos de prueba en ambos mercados, al tiempo que ofrece a las empresas del sector espacial emergente una fiabilidad probada con una carga mínima de ingeniería. La práctica también comprime los plazos de entrega: los integradores de lanzamiento pueden pedir existencias QPL en lugar de esperar piezas a medida. Por lo tanto, la convergencia entre el ritmo del espacio comercial y los marcos de calificación militar desbloquea ingresos incrementales sin diluir las expectativas de rendimiento.

La Miniaturización de la Aviónica Impulsa los Programas de Modernización

Los proyectos de extensión de la vida útil de cazas como el F-16 integran computadoras de misión modulares, pantallas panorámicas y enlaces de datos avanzados que exigen un mayor número de pines en compartimentos más pequeños. Los ingenieros, por lo tanto, migran de los circulares Serie II heredados a los paquetes Micro-D, logrando hasta un 40% de ahorro de espacio mientras mantienen la resistencia a la vibración según MIL-STD-810. Las instalaciones de modernización a menudo requieren contratuercas personalizadas y conjuntos de cables sobremoldeados, lo que eleva los ingresos promedio por conector por aeronave en comparación con los programas de nueva construcción. Dado que las autoridades de aeronavegabilidad tratan los cambios de conectores como modificaciones mayores, solo los proveedores completamente calificados pueden competir, concentrando los pedidos entre el nivel superior. La Fuerza Aérea de los Estados Unidos estima que cada kit de actualización del F-16 incluye aproximadamente 1.200 conectores nuevos o reterminados, lo que ilustra la escala de la demanda incorporada en los presupuestos de sostenimiento. Dinámicas similares se desarrollan en las flotas de transporte, ala rotatoria y aviones cisterna, expandiendo el tamaño del mercado de conectores MIL SPEC dentro del canal de posventa.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos ciclos de calificación y certificación MIL | –0.8% | Global | Largo plazo (≥ 4 años) |

| Proliferación de componentes falsificados en mercados grises | –0.6% | Enfoque en Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios elevados frente a sustitutos COTS en programas sensibles al costo | –0.4% | Mercados emergentes | Mediano plazo (2-4 años) |

| Conflictos de cumplimiento entre bigotes de estaño y RoHS | –0.3% | Aplicaciones espaciales y de almacenamiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Ciclos de Calificación Limitan la Agilidad

Las normas de la Agencia de Logística de Defensa exigen que cada nueva familia de conectores supere pruebas de choque térmico, niebla salina, ciclos de acoplamiento y continuidad eléctrica antes de que un número de pieza se incorpore a la Lista de Productos Calificados.[2]Agencia de Logística de Defensa, "MIL-STD-1651," dla.mil Completar esta matriz puede consumir entre 18 y 24 meses y más de USD 500.000, lo que disuade a los participantes pequeños o de rápido movimiento de lanzar geometrías innovadoras. Incluso los proveedores establecidos enfrentan colas de trabajo acumulado en los laboratorios certificados, lo que retrasa el tiempo de comercialización de los productos derivados necesarios para satisfacer las demandas emergentes de integridad de señal. Las oficinas de programas a veces emiten «desviaciones» temporales, pero esas exenciones rara vez abarcan ciclos de producción completos, por lo que los proveedores aún deben obtener el estado QPL completo para ganar contratos a largo plazo. El prolongado plazo significa que los diseñadores adoptan tecnologías de conectores más antiguas simplemente para salvaguardar los calendarios, limitando la adopción de soluciones de próxima generación. En consecuencia, el prolongado proceso de calificación modera la expansión general del mercado de conectores MIL SPEC a pesar de la saludable demanda de los usuarios finales.

El Riesgo de Falsificación Añade Carga de Cumplimiento

La Agencia de Contrainteligencia y Seguridad de Defensa registró un aumento del 22% en las interceptaciones de conectores falsificados durante las inspecciones aduaneras de 2024, con la mayoría de los incidentes vinculados a intermediarios del mercado gris en cadenas de suministro asiáticas de múltiples niveles. Los gestores de programas ahora exigen protocolos de pruebas destructivas —rayos X, microscopía acústica de barrido y sección transversal metalúrgica— en lotes sospechosos antes de su aceptación. Estos pasos adicionales inflan los plazos de adquisición en varias semanas y elevan los costos de adquisición, especialmente para repuestos de pequeñas series donde las tarifas de prueba representan una mayor proporción del precio unitario. Los contratistas principales también incorporan la serialización y la trazabilidad basada en cadena de bloques en los nuevos contratos de arneses, lo que aumenta aún más la carga administrativa. Algunos compradores realizan doble abastecimiento de números de pieza críticos exclusivamente de fabricantes de equipos originales QPL, evitando por completo a los distribuidores independientes y reduciendo la competencia. En conjunto, la amenaza de falsificación obliga a incurrir en gastos de mitigación de riesgos que compensan parte de la ventaja de costos que tradicionalmente disfrutan los proveedores establecidos, comprimiendo los márgenes y ralentizando la ejecución de contratos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Adopción de Fibra Óptica Supera a la Eléctrica Heredada

Los productos de fibra óptica representaron el 38,55% de los ingresos en 2024, anclando el mercado de conectores MIL SPEC a las actualizaciones C4ISR de gran ancho de banda.[3]Glenair Inc., "Conectores de Fibra Óptica ARINC 801," glenair.com Los diseños híbridos de alta velocidad que integran contactos ópticos y de potencia exhiben la CAGR más rápida del 5,64%, reflejando los beneficios de peso e integración. Los conectores de potencia eléctrica siguen siendo vitales para la electrificación de plataformas; TE Connectivity introdujo dispositivos con clasificación de 1.000 A que se alinean con los segmentos premium del tamaño del mercado de conectores MIL SPEC.

Los avances en los terminales de haz expandido mejoran la tolerancia a la contaminación, desbloqueando la óptica desplegable en campo. Amphenol, ITT Cannon y Glenair lanzan soluciones limpiables en campo, mejorando la fiabilidad en bases operativas avanzadas. Estas innovaciones ayudan a las categorías ópticas a defender su participación frente a las alternativas de cobre robustecido en zonas de combate hostiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma del Conector: La Dominancia Circular Enfrenta la Disrupción Miniaturizada

Los estilos circulares mantuvieron el 41,29% de la demanda de 2024, respaldados por la prevalencia de la Serie III MIL-DTL-38999 en el sector aeroespacial. Los formatos de placa a placa ganan terreno a medida que la computación embebida migra hacia la electrónica de defensa. Se pronostica que el subsegmento de forma para sistemas no tripulados, que abarca carcasas nano y micro miniatura, crecerá a una CAGR del 6,50%, mostrando cómo las restricciones de tamaño, peso y potencia reconfiguran el mercado de conectores MIL SPEC.

La línea Nano-D de Omnetics demuestra paridad de rendimiento con sus contrapartes de mayor tamaño mientras ahorra el 50% del espacio. La Serie 5 Aeroespacial de Amphenol comprime aún más las dimensiones de la carcasa en un 20% y mantiene el sellado ambiental, legitimando los híbridos circulares miniatura para computadoras de misión.

Por Plataforma: Los Sistemas Aerotransportados Anclan el Liderazgo en Ingresos

Los programas aerotransportados generaron el 64,98% de las ventas en 2024, y la digitalización de cabinas mantiene el contenido elevado. El tamaño del mercado de conectores MIL SPEC para aplicaciones espaciales crece a una CAGR del 5,24% a medida que los constructores de vehículos de lanzamiento comerciales replican las listas de materiales de interconexión de grado defensa. Los sistemas terrestres se modernizan mediante torretas electrificadas, mientras que los proyectos navales favorecen los recubrimientos resistentes a la corrosión que impulsan precios premium.

La especificación de calificación humana Artemis de la NASA traslada los requisitos MIL-DTL-38999 a las naves espaciales privadas, aumentando el contenido de conectores por pila de lanzamiento. En las aeronaves, las modernizaciones de vuelo por cable digital necesitan líneas de señal adicionales, enfatizando las mejoras en la densidad de contactos que sostienen los precios de venta promedio de los conectores a pesar de las reducciones de huella.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Producción OEM Mantiene la Ventaja en Volumen

La producción OEM capturó el 59,28% del gasto de 2024, liderando el crecimiento con una CAGR del 4,62%. Los cazas de nueva construcción como el F-35 incorporan 15.000 interconexiones cada uno, casi el doble que un avión de cuarta generación. El mercado de posventa queda rezagado a medida que la mayor longevidad de los conectores extiende el tiempo medio entre reemplazos, aunque los contratos de sostenimiento aún dependen de proveedores incluidos en la lista QPL para evitar riesgos de seguridad de vuelo.

La aviónica modular acelera la demanda OEM porque cada unidad reemplazable en línea lleva su propio conjunto de entradas/salidas, multiplicando los recuentos de conectores. Mientras tanto, los kits de actualización para vehículos terrestres incluyen arneses preterminados que incorporan conectores de potencia de próxima generación, amortiguando los ingresos del mercado de posventa incluso cuando la frecuencia de sustitución disminuye.

Análisis Geográfico

América del Norte aporta el flujo de ingresos más significativo y mantiene el banco de calificación más profundo. Los proveedores de primer nivel concentran la producción cerca de los fabricantes de aeronaves OEM, reduciendo los costos logísticos y garantizando el cumplimiento de la normativa ITAR. Bajo la Ley de Producción de Defensa, los incentivos gubernamentales priorizan la capacidad de componentes críticos, amortiguando el mercado de conectores MIL SPEC ante perturbaciones externas.

El crecimiento compuesto de Asia-Pacífico gira en torno al aumento de las tensiones de seguridad regionales que aceleran la acumulación de inventarios de municiones de precisión guiada y plataformas autónomas. Los programas indígenas como el KF-21 de Corea del Sur y los prototipos del caza TEDBF de India incorporan arneses compatibles con MIL-DTL, creando demanda incremental para los proveedores internacionales de conectores que ofrecen transferencia de tecnología.

Los consorcios de adquisición de Europa promueven la armonización de interfaces de conectores bajo los marcos STANAG. Esto impulsa pedidos de volumen multinacional que mejoran las relaciones precio-rendimiento, pero mantienen pruebas de fiabilidad estrictas. Los objetivos de soberanía de la cadena de suministro estimulan inversiones en recubrimiento, moldeo y pruebas ambientales dentro de la Unión Europea, reduciendo la dependencia de fuentes de una sola región.

Oriente Medio y África observan una adopción constante a medida que los estados del Consejo de Cooperación del Golfo despliegan sistemas de defensa aérea de próxima generación. Sin embargo, la menor capacidad de fabricación doméstica implica una dependencia sostenida de los proveedores QPL de Estados Unidos y Europa. América Latina registra un volumen limitado, pero podría acelerarse bajo los ciclos de reemplazo de flotas de aeronaves de transporte envejecidas.

Panorama Competitivo

Amphenol Corporation, TE Connectivity plc, ITT Inc., Glenair, Inc. y Smiths Interconnect Group Limited (Smiths Group plc) constituyen el quinteto principal, estimado en aproximadamente dos tercios de los ingresos globales. Su escala permite la calificación simultánea en docenas de familias MIL-DTL, generando altas barreras de cambio. La adquisición de Richards Manufacturing por parte de TE por USD 2.300 millones y la compra de CIT por parte de Amphenol por USD 2.000 millones amplían las carteras de alta frecuencia y entornos hostiles.

La diferenciación estratégica depende de la miniaturización, los módulos de señal híbridos y los diseños de potencia de alta corriente. La Serie 5 Aeroespacial de Amphenol acorta la longitud de la carcasa en un 20% y cumple el rendimiento de la Serie III, lo que resulta atractivo para los integradores de UAV. Glenair se centra en los contactos de haz expandido de fibra óptica para reparación en campo, mientras que ITT Cannon desarrolla variantes filtradas para mitigar la interferencia electromagnética en los nodos C4ISR.

Los actores emergentes en Turquía, Corea del Sur e India ganan terreno con el respaldo gubernamental, pero enfrentan obstáculos en las licencias de exportación. Las necesidades de capital para la calificación y el retraso en la lista QPL limitan la entrada disruptiva en los segmentos de aviación principales. En consecuencia, las marcas establecidas mantienen márgenes operativos de dos dígitos incluso cuando los costos de materias primas aumentan.

Líderes de la Industria de Conectores MIL SPEC

Amphenol Corporation

ITT Inc.

Glenair, Inc.

TE Connectivity plc

Smiths Interconnect Group Limited (Smiths Group plc)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Amphenol presentó los conectores Rhino Guard MIL-DTL-38999 con clasificación de 1.000 A para vehículos de combate eléctricos.

- Julio de 2024: PEI-Genesis introdujo la Serie Five de Amphenol Aerospace, una versión mejorada de los conectores MIL SPEC 38999. Este conector es compatible con aplicaciones tecnológicas militares avanzadas y de grado espacial.

Alcance del Informe Global del Mercado de Conectores MIL SPEC

| Señal Eléctrica y Potencia |

| Fibra Óptica |

| RF/Microondas |

| Alta Velocidad Híbrido |

| Alta Potencia/HVDC |

| Circular |

| Rectangular |

| Placa a Placa |

| Nano/Micro Miniatura |

| Aerotransportado |

| Sistemas Terrestres |

| Naval y Subsuperficie |

| Espacio (Lanzadores y Satélites) |

| Producción OEM |

| Posventa/MRO |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Señal Eléctrica y Potencia | ||

| Fibra Óptica | |||

| RF/Microondas | |||

| Alta Velocidad Híbrido | |||

| Alta Potencia/HVDC | |||

| Por Forma del Conector | Circular | ||

| Rectangular | |||

| Placa a Placa | |||

| Nano/Micro Miniatura | |||

| Por Plataforma | Aerotransportado | ||

| Sistemas Terrestres | |||

| Naval y Subsuperficie | |||

| Espacio (Lanzadores y Satélites) | |||

| Por Usuario Final | Producción OEM | ||

| Posventa/MRO | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento proyectada del mercado de conectores MIL SPEC?

El tamaño del mercado de conectores MIL SPEC se sitúa en USD 2,16 mil millones en 2025 y se proyecta que alcance los USD 2,62 mil millones en 2030, reflejando una CAGR del 3,94%.

¿Qué categoría de producto concentra la mayor participación de ingresos?

Los conectores de fibra óptica representan el 38,55% de las ventas de 2024, reflejando las crecientes necesidades de ancho de banda.

¿Qué forma de conector sigue siendo dominante en las plataformas de defensa?

Los estilos circulares, especialmente la Serie III MIL-DTL-38999, representan el 41,29% de los ingresos.

¿Qué segmento de plataforma genera la mayor parte de la demanda?

Los sistemas aerotransportados generan el 64,98% de los ingresos de 2024 gracias a las arquitecturas con gran carga de aviónica.

¿Qué región geográfica se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 4,29% hasta 2030 impulsada por el aumento de los presupuestos de defensa.

¿Cuál es el principal factor que ralentiza la introducción de nuevos productos?

Los ciclos de calificación de la Agencia de Logística de Defensa pueden alcanzar los 24 meses y costar USD 0,5 millones por familia de conectores.

¿Cómo impactan los componentes falsificados en la adquisición?

Los requisitos adicionales de inspección y trazabilidad extienden los plazos de entrega y elevan los costos de adquisición.

¿Por qué los conectores de paso nanométrico están ganando popularidad?

Las plataformas autónomas y no tripuladas favorecen los diseños Nano-D que reducen el peso mientras mantienen la fiabilidad MIL.

Última actualización de la página el: