Taille et part du marché de la mammographie au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

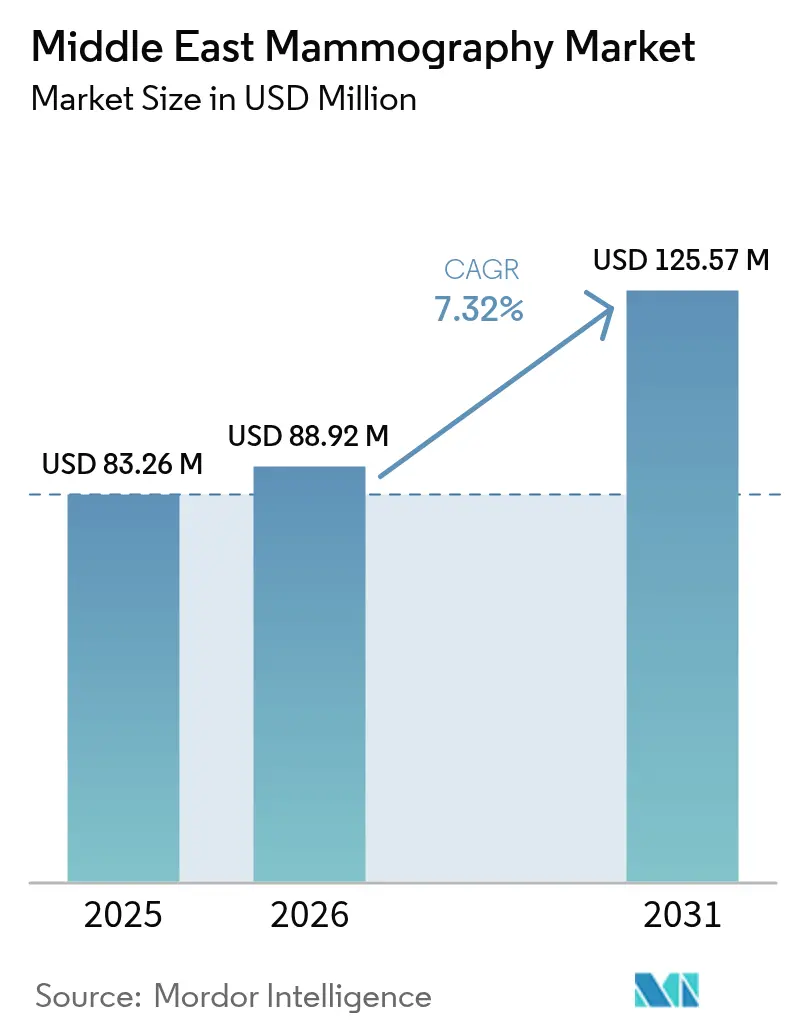

| Taille du marché de l'année de base (2025) | 83.26 Millions de dollars américains |

| Taille du Marché (2026) | 88.92 Millions de dollars américains |

| Taille du Marché (2031) | 125.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mammographie au Moyen-Orient par Mordor Intelligence

La taille du marché de la mammographie au Moyen-Orient était évaluée à 83,26 millions USD en 2025 et devrait croître de 88,92 millions USD en 2026 pour atteindre 125,57 millions USD d'ici 2031, à un TCAC de 7,32 % durant la période de prévision (2026-2031).

Un âge médian plus jeune au moment du diagnostic du cancer du sein, l'élargissement des mandats gouvernementaux de dépistage et la diffusion rapide de la tomosynthèse numérique du sein assistée par IA convergent pour maintenir une demande résiliente malgré la prudence budgétaire en matière d'investissements dans certaines parties de l'Égypte et de la Turquie. Trois tendances dominent : (1) les cycles de renouvellement d'équipements pluriannuels dans les hôpitaux tertiaires d'Arabie Saoudite et des Émirats Arabes Unis qui favorisent les plateformes 3D haut de gamme avec des API ouvertes, (2) l'expansion des appels d'offres publics pour les systèmes de mammographie numérique plein champ qui équilibrent coût et débit, et (3) les investissements du secteur privé dans les stations de travail CAO et IA qui promettent des temps de lecture plus courts et des taux de rappel plus faibles. La pression concurrentielle s'intensifie alors que les acteurs chinois pratiquent des prix inférieurs de 30 à 40 % aux tarifs catalogue, contraignant les acteurs établis à défendre leurs parts via des contrats de service pluriannuels et des abonnements logiciels groupés.

Principaux enseignements du rapport

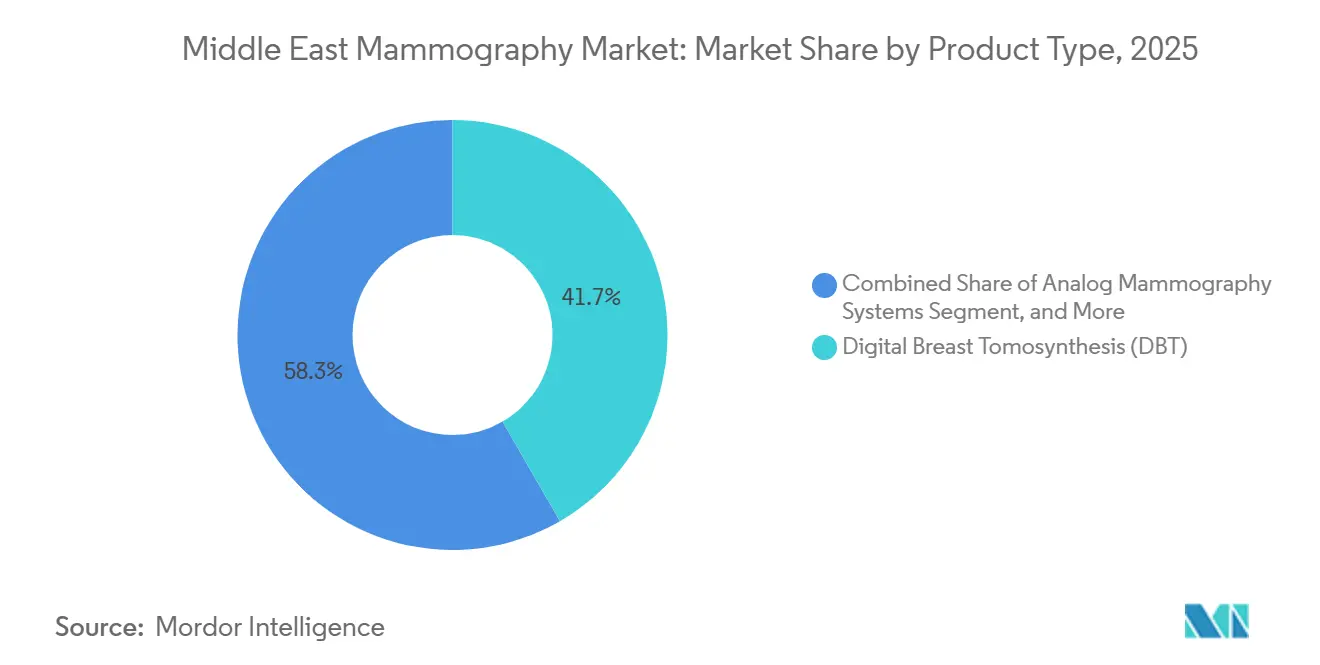

- Par type de produit, la tomosynthèse numérique du sein a dominé avec 41,67 % de la part du marché de la mammographie au Moyen-Orient en 2025, tandis que la mammographie numérique plein champ devrait afficher le TCAC le plus rapide de 8,06 % jusqu'en 2031.

- Par technologie, la tomosynthèse numérique 3D a représenté 46,21 % du chiffre d'affaires en 2025, tandis que la mammographie assistée par CAO et IA devrait progresser à un TCAC de 9,63 % jusqu'en 2031.

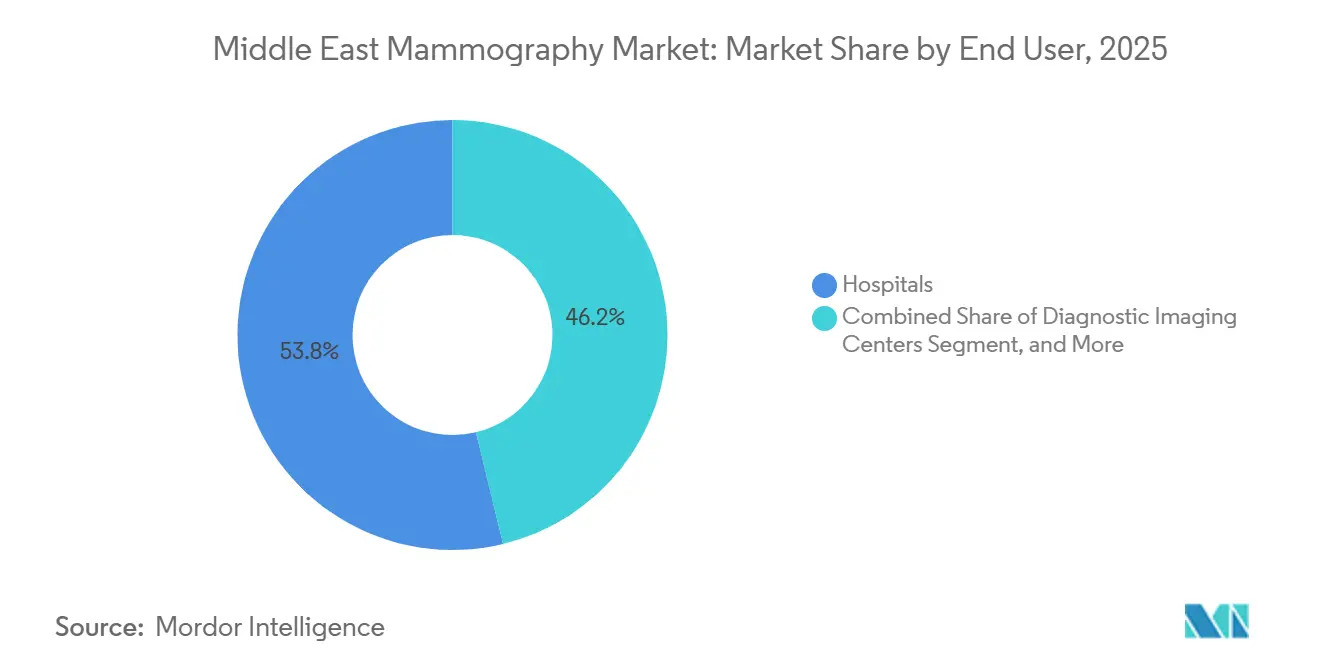

- Par utilisateur final, les hôpitaux ont capté 53,78 % du chiffre d'affaires 2025 ; les cliniques spécialisées en santé du sein progressent à un TCAC de 8,76 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite a représenté 29,03 % du chiffre d'affaires 2025, tandis que les Émirats Arabes Unis devraient enregistrer le TCAC le plus élevé de 9,41 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la mammographie au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante du cancer du sein dans l'ensemble du Moyen-Orient | +1.8% | Cœur du CCG, Égypte, Turquie | Long terme (≥ 4 ans) |

| Expansion des programmes de dépistage financés par les gouvernements | +1.5% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Bahreïn | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes de tomosynthèse numérique du sein | +1.3% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Développement du tourisme médical pour le diagnostic en oncologie | +0.9% | Émirats Arabes Unis, Arabie Saoudite, Turquie | Court terme (≤ 2 ans) |

| Essor des centres de lecture privés assistés par IA | +0.7% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Court terme (≤ 2 ans) |

| Projets pilotes de remboursement de la téléradiologie IA à l'échelle du CCG | +0.5% | Pays du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer du sein dans l'ensemble du Moyen-Orient

Le cancer du sein est désormais la principale tumeur maligne chez les femmes dans la région, et les âges médians au diagnostic de 48 à 51 ans réduisent la fenêtre de dépistage, suscitant une demande urgente de plateformes d'imagerie à plus haute sensibilité.[1]Équipe d'étude transversale, « Obstacles et facilitateurs au dépistage du cancer du sein chez les femmes au Koweït », BMC Women's Health, biomedcentral.com Le nombre de cas en Égypte a augmenté de 12 % entre 2024 et 2025, entraînant une hausse de 1,8 milliard USD des capacités en oncologie et accélérant les achats d'équipements. Les gouvernements imposent désormais un dépistage bisannuel à partir de 40 ans, favorisant les systèmes de tomosynthèse numérique du sein qui détectent les petites lésions dans les tissus denses, invisibles sur les appareils analogiques traditionnels. Ce changement épidémiologique ancre la demande à long terme pour le marché de la mammographie au Moyen-Orient.

Expansion des programmes de dépistage financés par les gouvernements

L'Arabie Saoudite vise une couverture de dépistage de 70 % d'ici 2030 et a déployé des unités mobiles dans les provinces éloignées pour atteindre les femmes qui n'avaient auparavant pas accès aux soins. Les Émirats Arabes Unis ont intégré des systèmes portables équipés d'IA dans les bilans de santé scolaires, réduisant les délais d'attente diagnostiques à une seule journée et démontrant l'efficacité économique du dépistage opportuniste.[2]Emirates Health Services, « Mammographie mobile assistée par IA pour les enseignants », Zawya, zawya.com Le partenariat du Qatar avec Lunit démontre comment l'intégration de l'IA au niveau des soins primaires améliore la sensibilité et le débit. Ensemble, ces programmes élargissent l'empreinte du marché de la mammographie au Moyen-Orient et soutiennent les pipelines des fournisseurs.

Adoption rapide des systèmes de tomosynthèse numérique du sein

La tomosynthèse numérique du sein a représenté 41,67 % du chiffre d'affaires produit 2025, les établissements ayant privilégié l'imagerie 3D qui réduit les taux de rappel dans les cohortes à sein dense. Le système 3Dimensions de Hologic avec Genius AI, installé pour la première fois aux Émirats Arabes Unis en 2025, revendique une détection des cancers invasifs supérieure jusqu'à 65 %, établissant une nouvelle référence pour les plateformes haut de gamme. Siemens et Fujifilm mettent également en avant l'automatisation des flux de travail et l'optimisation des doses, des attributs prisés par les administrateurs confrontés à des pénuries de techniciens. Les dépenses d'investissement élevées persistent, mais les avantages de la location à la numérisation et du tourisme médical motivent l'adoption sur l'ensemble du marché de la mammographie au Moyen-Orient.

Développement du tourisme médical pour le diagnostic en oncologie

Dubaï et Abou Dhabi ont attiré plus de 600 000 touristes médicaux en 2024, l'évaluation oncologique gagnant des parts alors que les hôpitaux font la promotion de comptes rendus le jour même assistés par IA. La Vision 2030 de l'Arabie Saoudite vise 1 million de touristes médicaux par an, catalysant des coentreprises qui associent la mammographie aux tests génétiques et au suivi par IRM. La Turquie tire parti de prix compétitifs et de sa proximité géographique avec l'Asie centrale, élargissant encore les flux de référence régionaux. La demande transfrontalière oblige les hôpitaux à disposer d'équipements de pointe, renforçant les cycles de renouvellement du matériel sur le marché de la mammographie au Moyen-Orient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des équipements de mammographie avancés | -1.2% | Égypte, Turquie, Oman, Bahreïn | Moyen terme (2-4 ans) |

| Pénurie de radiologues et de techniciens qualifiés | -0.9% | Arabie Saoudite, Émirats Arabes Unis, Koweït | Long terme (≥ 4 ans) |

| Obstacles culturels réduisant le recours au dépistage | -0.7% | Koweït, Arabie Saoudite, zones rurales | Long terme (≥ 4 ans) |

| Risques liés à la chaîne d'approvisionnement pour les détecteurs à panneau plat | -0.4% | Mondial, aigu en Égypte et en Turquie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des équipements de mammographie avancés

Les systèmes 3D haut de gamme affichent des prix de 215 000 à 275 000 USD et des frais de service annuels pouvant atteindre 45 000 USD, des coûts que de nombreux hôpitaux publics ne peuvent pas assumer. La hausse de 25 % du budget de santé de l'Égypte donne la priorité à l'expansion des infrastructures plutôt qu'aux mises à niveau des équipements, maintenant la demande bidimensionnelle à 55 000-75 000 USD par unité. Même dans les États du Golfe, le transfert des ressources vers les abonnements logiciels et la téléradiologie réduit la marge de manœuvre pour les dépenses d'investissement matériel, modérant l'accélération du marché de la mammographie au Moyen-Orient.

Pénurie de radiologues et de techniciens qualifiés

L'OMS prévoit un déficit régional de 2,1 millions de professionnels de santé d'ici 2030, la radiologie mammaire figurant parmi les spécialités les plus rares.[3]OMS EMRO, « Initiative régionale pour renforcer les effectifs de santé », emro.who.int L'Arabie Saoudite compte moins de 300 radiologues spécialisés en sein, insuffisants pour atteindre ses objectifs de dépistage. La dépendance au personnel expatrié augmente le taux de rotation et réduit les taux d'utilisation, freinant la croissance du marché de la mammographie au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la tomosynthèse en tête, la mammographie numérique plein champ comme accélérateur

La tomosynthèse numérique du sein a généré 41,67 % des ventes 2025, les hôpitaux tertiaires ayant mis à niveau vers l'imagerie 3D pour réduire les taux de rappel et attirer les touristes médicaux. La mammographie numérique plein champ devrait afficher le TCAC le plus rapide de 8,06 % jusqu'en 2031, portée par les appels d'offres publics en Égypte, en Turquie et dans les marchés émergents du CCG à la recherche de dépenses d'investissement plus faibles et d'un débit éprouvé. Les systèmes analogiques persistent dans les cliniques rurales mais déclinent régulièrement à mesure que les mandats d'archivage numérique et d'archivage d'images se répandent. La taille du marché de la mammographie au Moyen-Orient pour la mammographie numérique plein champ devrait progresser parallèlement à la construction de 58 hôpitaux en Égypte, soulignant une courbe d'adoption équilibrée sur le plan budgétaire.

Par technologie : les plateformes IA dépassent les modalités traditionnelles

La tomosynthèse tridimensionnelle a conservé 46,21 % du chiffre d'affaires technologique 2025, mais la mammographie assistée par CAO et IA enregistrera le TCAC le plus élevé de 9,63 % jusqu'en 2031, les réseaux privés monétisant des diagnostics plus rapides. Les hôpitaux continuent de s'appuyer sur les unités numériques bidimensionnelles pour le dépistage de masse ; cependant, dès l'émergence des codes de remboursement de l'IA, les systèmes avec intégration neutre vis-à-vis des fournisseurs commanderont des valorisations premium sur l'ensemble du marché de la mammographie au Moyen-Orient. Le secteur de la mammographie au Moyen-Orient pivote ainsi vers des pools de valeur centrés sur les logiciels, même si les renouvellements de matériel se poursuivent en parallèle.

Par utilisateur final : les cliniques spécialisées en santé du sein gagnent des parts

Les hôpitaux ont représenté 53,78 % du chiffre d'affaires 2025, mais les cliniques spécialisées en santé du sein progresseront à un TCAC de 8,76 % à mesure que les patients se tournent vers des environnements spécialisés offrant des conseils génétiques, l'IRM et une biopsie le jour même. Les centres d'imagerie diagnostique et les unités mobiles comblent les lacunes d'accès, notamment pour les expatriés en paiement direct et les segments ruraux — mais ils se heurtent à des marges étroites et à des risques liés à la chaîne d'approvisionnement. Le marché de la mammographie au Moyen-Orient pour les cliniques spécialisées en santé du sein devrait connaître la croissance la plus rapide, capitalisant sur le financement par capital-investissement et les expériences patients améliorées par l'IA.

Analyse géographique

L'Arabie Saoudite a généré 29,03 % du chiffre d'affaires 2025, ancrée par une population de 36 millions d'habitants et un programme gouvernemental visant une couverture de dépistage de 70 % d'ici 2030. La part du marché de la mammographie au Moyen-Orient concentrée dans le Royaume bénéficie d'appels d'offres stipulant des centres de service nationaux dans un délai de 48 heures, favorisant les multinationales disposant d'une logistique régionale.

Les Émirats Arabes Unis devraient afficher un TCAC de 9,41 % jusqu'en 2031, soutenus par des flux de travail assistés par IA qui réduisent le délai de traitement de 19 jours à 1 jour et par les flux de tourisme médical à la recherche d'une imagerie mammaire le jour même.

Le Qatar, le Koweït, Oman et Bahreïn forment ensemble un groupe plus restreint mais stratégiquement significatif. Les projets pilotes IA du Qatar visent des lectures 30 % plus rapides ; le Koweït se débat avec un faible taux de recours, tandis que Bahreïn met à niveau ses unités traditionnelles pour améliorer la précision de détection des seins denses sur le marché de la mammographie au Moyen-Orient. La hausse budgétaire de 25 % de l'Égypte et les retombées du tourisme médical en Turquie complètent un tableau régional où l'engagement politique, la volatilité des devises étrangères et les flux touristiques façonnent les cycles d'approvisionnement.

Paysage concurrentiel

Le marché de la mammographie au Moyen-Orient accueille les multinationales Hologic, GE HealthCare, Siemens Healthineers, Fujifilm et Philips, qui défendent leurs bases installées via des contrats de service à long terme et des abonnements IA, tandis que les systèmes chinois à prix réduits érodent les marges matérielles. Le rachat de Hologic par Blackstone et TPG pour 18,3 milliards USD en 2025 témoigne de la confiance croissante du capital-investissement dans l'imagerie mammaire fortifiée par l'IA. Le protocole d'accord de Siemens avec le Ministère de la Santé d'Égypte regroupe matériel, formation et téléradiologie dans un modèle de paiement à la performance, reflétant un passage des ventes transactionnelles aux partenariats sur le cycle de vie. Les acteurs chinois tirent parti de remises de 30 à 40 % sur les prix catalogue mais peinent à respecter la norme ISO 13485 et les exigences de localisation des données, des obstacles que la norme d'Abou Dhabi de 2024 a désormais codifiés. Les entreprises natives de l'IA telles que Lunit poursuivent un modèle de logiciel en tant que service, contournant entièrement le matériel et captant de la valeur grâce à la concession de licences d'algorithmes sur l'ensemble du marché de la mammographie au Moyen-Orient.

Leaders du secteur de la mammographie au Moyen-Orient

Hologic Inc.

Fujifilm Holdings Corporation

Planmed Oy

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Hologic Inc. a annoncé un accord-cadre pluriannuel avec le Ministère de la Santé d'Arabie Saoudite pour fournir des systèmes de mammographie 3D avec la technologie d'imagerie 2D intelligente assistée par IA dans 30 nouveaux centres de soins primaires dans le cadre de la Vision 2030, d'une valeur d'environ 45 millions USD. Le contrat comprend la formation des techniciens, l'infrastructure de téléradiologie et un engagement de service de dix ans, positionnant Hologic pour capter les cycles de remplacement progressifs à mesure que les unités analogiques sont mises hors service dans les villes secondaires.

- Janvier 2025 : Lunit a signé un contrat de cinq ans avec Abu Dhabi Health Services Company (SEHA) pour déployer Lunit INSIGHT MMG dans 14 hôpitaux et 70 cliniques, couvrant plus de 3 000 lits.

Périmètre du rapport sur le marché de la mammographie au Moyen-Orient

Selon le périmètre du rapport, la mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X à faible énergie pour la détection précoce du cancer du sein.

Le rapport sur le marché de la mammographie au Moyen-Orient est segmenté par type de produit (systèmes de mammographie analogique, mammographie numérique plein champ, tomosynthèse numérique du sein), technologie (mammographie numérique 2D, tomosynthèse numérique 3D, mammographie assistée par CAO et IA), utilisateur final (hôpitaux, centres d'imagerie diagnostique, cliniques spécialisées en santé du sein, unités de dépistage mobiles) et géographie (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Oman, Bahreïn, Turquie, Israël, Égypte, reste du Moyen-Orient). Les prévisions de marché sont fournies en termes de valeur (USD).

| Systèmes de mammographie analogique |

| Mammographie numérique plein champ |

| Tomosynthèse numérique du sein |

| Mammographie numérique 2D |

| Tomosynthèse numérique 3D |

| Mammographie assistée par CAO et IA |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Cliniques spécialisées en santé du sein |

| Unités de dépistage mobiles |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Turquie |

| Israël |

| Égypte |

| Reste du Moyen-Orient |

| Par type de produit | Systèmes de mammographie analogique |

| Mammographie numérique plein champ | |

| Tomosynthèse numérique du sein | |

| Par technologie | Mammographie numérique 2D |

| Tomosynthèse numérique 3D | |

| Mammographie assistée par CAO et IA | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie diagnostique | |

| Cliniques spécialisées en santé du sein | |

| Unités de dépistage mobiles | |

| Par pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Turquie | |

| Israël | |

| Égypte | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle sera l'ampleur de la demande de dépistage par tomosynthèse numérique du sein dans les hôpitaux du Golfe d'ici 2031 ?

Les achats de systèmes 3D haut de gamme en Arabie Saoudite et aux Émirats Arabes Unis maintiendront une croissance annuelle des ventes de 7,32 % au total, la tomosynthèse conservant la plus grande part du marché de la mammographie au Moyen-Orient d'ici 2031.

La mammographie assistée par IA sera-t-elle remboursable avant 2031 ?

Les projets pilotes réglementaires à Abou Dhabi et en Arabie Saoudite indiquent que des codes tarifaires pourraient être introduits vers 2028, faisant probablement de la capacité IA un prérequis à l'achat pour les nouveaux systèmes.

Quel pays devrait connaître la croissance la plus rapide des dépenses d'investissement en imagerie mammaire ?

Les Émirats Arabes Unis affichent le TCAC prévisionnel le plus élevé à 9,41 %, portés par le positionnement en matière de tourisme médical et les investissements dans les flux de travail assistés par IA.

Les unités de dépistage mobiles offrent-elles un modèle économique viable ?

Les flottes mobiles comblent les lacunes rurales, mais les coûts de carburant, le taux de rotation du personnel et les prix des véhicules de 400 000 à 600 000 USD limitent la rentabilité, sauf si les volumes sont garantis par des programmes gouvernementaux ou des contrats de bien-être en entreprise.

Quelle est la gravité de la pénurie de radiologues pour l'imagerie mammaire ?

Les pays du CCG emploient au total moins de 300 radiologues spécialisés en sein ; la téléradiologie assistée par IA est donc essentielle pour étendre la couverture sans croissance proportionnelle des effectifs.

Dernière mise à jour de la page le: