Tamaño y Participación del Mercado de Goma Arábiga en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

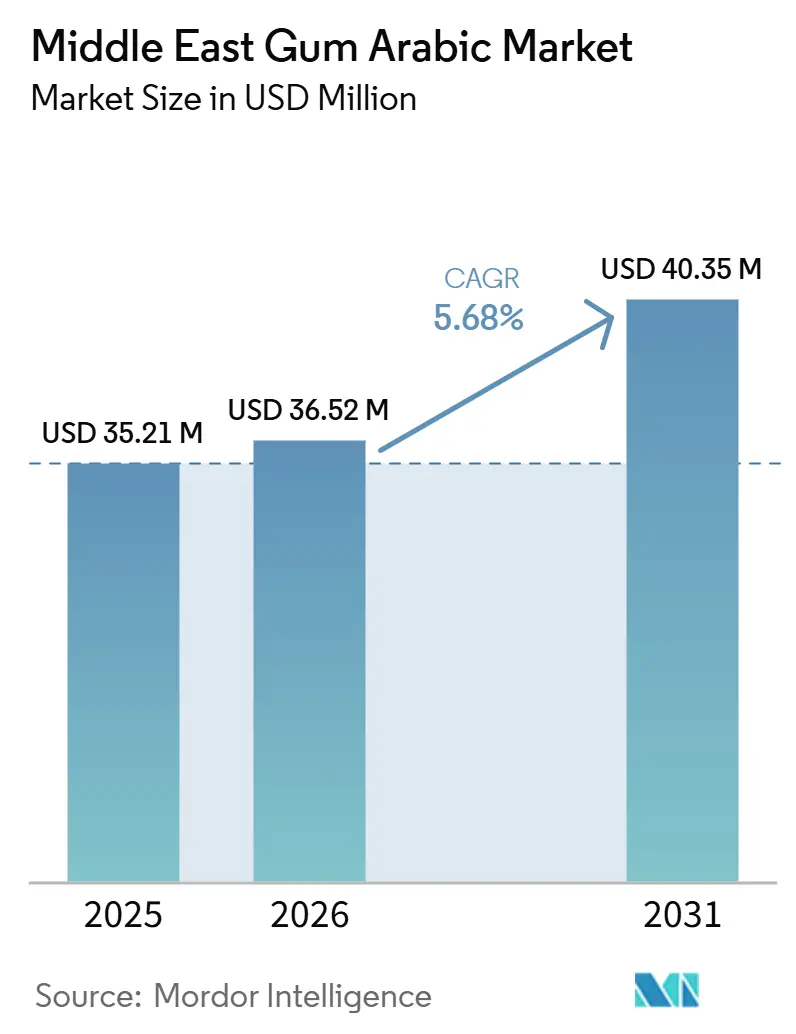

| Tamaño del mercado en el año base (2025) | 35.21 Millones de dólares |

| Tamaño del Mercado (2026) | 36.52 Millones de dólares |

| Tamaño del Mercado (2031) | 40.35 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Goma Arábiga en Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del mercado de goma arábiga en Oriente Medio se expanda desde 35,21 millones USD en 2025 y 36,52 millones USD en 2026 hasta 40,35 millones USD en 2031, registrando una CAGR del 5,68% entre 2026 y 2031. El mercado de goma arábiga en Oriente Medio está ganando respaldo gracias a la mayor base de procesamiento de alimentos de la región, donde los fabricantes buscan estabilizadores naturales que se adapten a etiquetas de ingredientes más limpias y a las normas establecidas sobre aditivos alimentarios. La goma arábiga también se beneficia de un trabajo más amplio de reformulación en bebidas, confitería y productos de panadería, donde los procesadores necesitan una emulsificación estable, un rendimiento formador de películas y una comodidad de etiquetado que los sustitutos sintéticos no siempre ofrecen al mismo nivel de aceptación. La demanda farmacéutica y nutracéutica está añadiendo una capa de mayor valor al mercado, ya que los compradores utilizan la goma arábiga en sistemas de administración, encapsulación y formulaciones a base de fibra que requieren una mayor consistencia de lotes y documentación. El campo de proveedores efectivos se está reduciendo porque los compradores regionales esperan cada vez más el cumplimiento de las normas Halal, Kosher, de seguridad alimentaria y, en algunos casos, de grado farmacéutico en la misma relación comercial. El mercado de goma arábiga en Oriente Medio también está siendo reconfigurado por la diversificación del suministro, alejándose del abastecimiento exclusivo de Sudán, lo que está impulsando a los procesadores y comerciantes del GCC hacia reservas de seguridad, doble abastecimiento y prácticas más estrictas de verificación de proveedores.

Conclusiones Clave del Informe

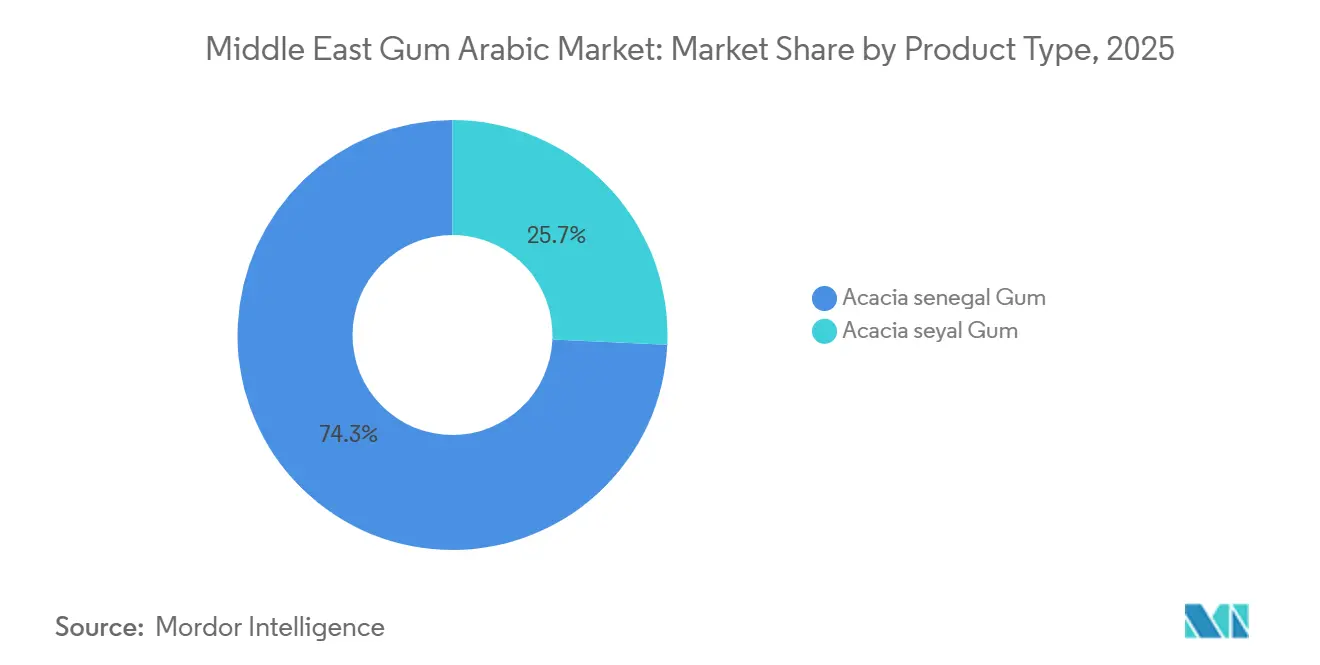

- Por tipo de producto, Acacia senegal lideró con una participación de ingresos del 74,27% en 2025, mientras que se proyecta que Acacia seyal se expanda a una CAGR del 6,78% hasta 2031.

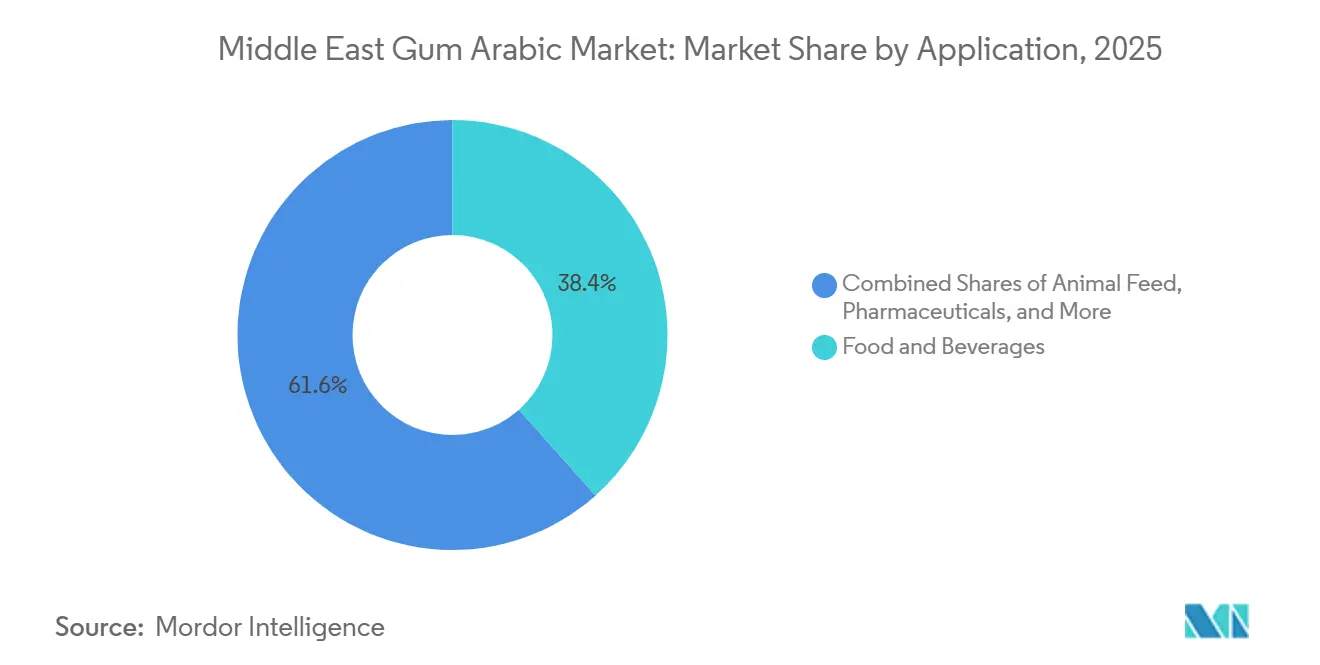

- Por aplicación, alimentos y bebidas representaron una participación de ingresos del 38,42% en 2025, mientras que se proyecta que los productos farmacéuticos crezcan a una CAGR del 7,02% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 32,47% de la participación del mercado de goma arábiga en Oriente Medio en 2025, mientras que se proyecta que los Emiratos Árabes Unidos se expandan a una CAGR del 6,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Goma Arábiga en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Estabilizadores Naturales con Etiqueta Limpia en el Procesamiento de Alimentos de Oriente Medio. | +1.2% | Arabia Saudita y los Emiratos Árabes Unidos son primarios; Catar e Irán son secundarios | Corto plazo (≤ 2 años) |

| Expansión de los Programas de Reformulación de Bebidas, Confitería y Panadería. | +1.0% | Arabia Saudita y los Emiratos Árabes Unidos son los principales, con efecto expansivo en todo el GCC | Corto plazo (≤ 2 años) |

| Crecimiento en Reclamaciones de Productos Halal, de Origen Vegetal y Libres de Alérgenos. | +0.9% | En todo el GCC, con mayor intensidad en Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Mayor Uso de Goma Arábiga en Encapsulación Nutracéutica y Fortificación con Fibra. | +0.8% | Emiratos Árabes Unidos y Arabia Saudita en canales farmacéuticos de reexportación y domésticos | Mediano plazo (2-4 años) |

| Diversificación del Suministro Sudán-Sahel hacia Centros de Reexportación y Procesamiento del GCC. | +0.6% | Los Emiratos Árabes Unidos son el principal centro de reexportación y Arabia Saudita es la principal base de procesamiento doméstico | Mediano plazo (2-4 años) |

| Premiumización Basada en Trazabilidad para Material de Grado Farmacéutico y de Exportación. | +0.5% | Emiratos Árabes Unidos y Arabia Saudita en clústeres farmacéuticos y nutracéuticos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Estabilizadores Naturales con Etiqueta Limpia en el Procesamiento de Alimentos de Oriente Medio

Los procesadores de alimentos en Arabia Saudita y los Emiratos Árabes Unidos enfrentan una presión cada vez mayor para simplificar las etiquetas y reducir la dependencia de aditivos que parecen más artificiales para los minoristas y consumidores. La goma arábiga cumple este requisito porque está reconocida en el marco de aditivos alimentarios de los EE. UU. y en las normas del Codex, lo que proporciona a los fabricantes una referencia regulatoria clara cuando venden en canales minoristas estructurados y de exportación[1]Fuente: Comisión del Codex Alimentarius, "Detalles del Aditivo Alimentario en Línea del GSFA para la Goma Arábiga," Organización de las Naciones Unidas para la Alimentación y la Agricultura, fao.org. Se proyecta que el sector de procesamiento de alimentos de los Emiratos Árabes Unidos genere 39.800 millones USD en 2025, y el país cuenta con más de 570 procesadores, principalmente pequeñas y medianas empresas, que dependen en gran medida de ingredientes importados, lo que crea una base de demanda amplia y recurrente para estabilizadores aprobados. Dado que Dubái también funciona como punto regional de suministro y redistribución, las preferencias de ingredientes adoptadas allí pueden extenderse a los mercados vecinos del GCC a través de rutas comerciales establecidas y relaciones con distribuidores. Ese patrón respalda el mercado de goma arábiga en Oriente Medio porque la demanda de importación a nivel del centro puede convertirse en demanda descendente recurrente en varios países.

Expansión de los Programas de Reformulación de Bebidas, Confitería y Panadería

La reformulación de bebidas sigue siendo un canal de demanda central porque la goma arábiga se utiliza ampliamente en emulsiones de sabor, sistemas de secado por pulverización y bases de bebidas donde la dispersión estable es esencial. Un estudio revisado por pares de 2025 señaló que las bebidas representaron el 31,5% del uso global de goma arábiga, lo que respalda la fuerte relevancia de esta aplicación en el mercado de goma arábiga en Oriente Medio a medida que las marcas locales amplían sus carteras de bebidas funcionales y con azúcar reducido. La Cámara Internacional de Dubái declaró en Gulfood 2026 que se proyecta que las ventas minoristas de refrescos en los Emiratos Árabes Unidos alcancen 4.500 millones USD para 2030, mientras que se espera que el té listo para beber crezca un 9%, lo que apunta a una base creciente para el uso de goma arábiga en bebidas reformuladas. Ingredion también ha introducido un polvo de goma arábiga secado por pulverización prehidratado que reduce el tiempo de mezcla de 4 a 16 horas a 45 minutos, lo que muestra por qué los procesadores consideran el ingrediente tanto como una herramienta de formulación como de producción. Una lógica similar se aplica en confitería y panadería, donde las funciones de glaseado, aglutinación y barrera de humedad permiten a los fabricantes reemplazar algunos sistemas sintéticos sin sacrificar el manejo del producto ni la compatibilidad halal.

Crecimiento en Reclamaciones de Productos Halal, de Origen Vegetal y Libres de Alérgenos

El cumplimiento de la normativa Halal ya no es un argumento de venta de nicho en el GCC, ya que funciona como un requisito comercial básico para una amplia gama de ingredientes alimentarios. Proveedores como Norevo ya presentan la certificación Halal y Kosher como características estándar en su oferta de goma acacia, lo que refleja el nivel de documentación que muchos compradores esperan ahora antes de aprobar un producto. Esto importa más en el mercado de goma arábiga en Oriente Medio porque los requisitos halal se intersectan cada vez más con el posicionamiento de origen vegetal y libre de alérgenos, especialmente en categorías minoristas vinculadas al bienestar y los alimentos envasados premium. El informe de 2025 del Departamento de Agricultura de los EE. UU. sobre los Emiratos Árabes Unidos también señaló una base de procesamiento de alimentos que está ampliando su uso de ingredientes importados, y ese entorno favorece los insumos de origen vegetal que pueden respaldar un posicionamiento más limpio en las etiquetas de los productos terminados[2]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los EE. UU., "Informe Anual de Ingredientes para el Procesamiento de Alimentos, Emiratos Árabes Unidos," USDA GAIN, apps.fas.usda.gov. Como resultado, la goma arábiga se beneficia no solo de ser de origen natural, sino también de encajar en un patrón de cumplimiento que los minoristas, importadores y propietarios de marcas pueden gestionar más fácilmente que las alternativas menos transparentes.

Mayor Uso de Goma Arábiga en Encapsulación Nutracéutica y Fortificación con Fibra

Investigaciones científicas recientes han fortalecido el caso farmacéutico y nutracéutico de la goma arábiga más allá de su uso tradicional como excipiente. Una revisión de 2025 en Carbohydrate Polymers describió cómo la goma arábiga puede sustentar hidrogeles, nanopartículas, liposomas y sistemas de emulsión utilizados en terapia contra el cáncer, aplicaciones antimicrobianas y bioimagen, lo que amplía su relevancia en el trabajo de formulación avanzada. Un estudio de 2026 en Carbohydrate Polymer Technologies and Applications también documentó el papel de la goma arábiga como encapsulante para la co-administración de bioactivos liposolubles en sistemas de microcápsulas W/O/W con fuerte estabilidad gastrointestinal. La gama Emulgold Fibre de Kerry añade un ejemplo comercial porque está posicionada en torno a una funcionalidad prebiótica clínicamente validada, lo que ayuda a explicar por qué las marcas de suplementos y bienestar están prestando más atención a los formatos de fibra derivados de la acacia. Este cambio otorga al mercado de goma arábiga en Oriente Medio un segmento premium más sólido porque la demanda de mayor especificación generalmente otorga más peso a la documentación, la consistencia y la trazabilidad que al abastecimiento de menor precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Dependencia de la Goma Cruda Importada y Riesgo Logístico Transfronterizo. | -0.7% | En todo el GCC, más agudo en Arabia Saudita como la mayor base importadora | Corto plazo (≤ 2 años) |

| Sensibilidad al Precio Frente a Sustitutos de Hidrocoloides de Menor Costo. | -0.5% | Emiratos Árabes Unidos e Irán entre los procesadores industriales de alimentos | Mediano plazo (2-4 años) |

| Variabilidad de Lotes por Fragmentación de Fuentes y Riesgo de Adulteración. | -0.4% | Arabia Saudita y los Emiratos Árabes Unidos entre los compradores de grado farmacéutico y de exportación | Mediano plazo (2-4 años) |

| Conflictos, Condiciones Climáticas y Volatilidad de la Cosecha en el Cinturón de Goma en General. | -0.6% | Exposición en todo el GCC a través de importaciones de Sudán, Chad y Nigeria | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de la Goma Cruda Importada y Riesgo Logístico Transfronterizo

La región sigue dependiendo de la goma arábiga cruda o semiprocesada importada porque no existe una base significativa de cultivo doméstico de acacia. El riesgo de suministro ha aumentado desde que el conflicto en Sudán interrumpió los flujos desde la zona productora más importante del mundo, y Reuters informó que material no certificado ha circulado a través de países vecinos hacia canales informales que complican las verificaciones de origen. La AIPG declaró en marzo de 2025 que Sudán aún exportó más de 70.000 toneladas en 2024 a través del Puerto de Sudán, pero también señaló que el transporte desde las zonas productoras del interior se había vuelto más difícil y costoso. Esto crea una presión directa en el mercado de goma arábiga en Oriente Medio porque los procesadores deben gestionar fletes más elevados, plazos de entrega más largos y una verificación más estricta de los proveedores antes de que el material entre en uso alimentario o farmacéutico. El resultado es un mercado donde la seguridad del suministro puede influir en las decisiones de compra incluso cuando los compradores siguen siendo resistentes a las amplias transferencias de precios.

Sensibilidad al Precio Frente a Sustitutos de Hidrocoloides de Menor Costo

El precio sigue siendo una barrera clara en los usos industriales alimentarios de menor valor, donde los fabricantes se centran principalmente en la emulsificación básica o el soporte de textura. La revisión de mercado revisada por pares de 2025 señaló que la goma arábiga de grado farmacéutico y certificada puede venderse a entre 5 y 10 USD por kilogramo, mientras que la goma xantana o la goma guar pueden estar disponibles a entre 1 y 3 USD por kilogramo, lo que crea una amplia brecha económica en formulaciones sensibles al costo. Esa brecha importa en Irán y en operaciones más pequeñas de confitería o panadería en todo el GCC, donde los equipos de compras pueden no contar con el soporte técnico necesario para demostrar el mayor valor funcional de la goma arábiga en un producto terminado. En esos casos, el mercado de goma arábiga en Oriente Medio crece más rápido cuando los proveedores ofrecen grados específicos para cada aplicación y soporte práctico de formulación en lugar de una venta genérica de ingredientes. Sin ese soporte comercial, las gomas sustitutas siguen siendo una opción creíble para los compradores que gestionan presupuestos ajustados de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Acacia Senegal Lideró Mientras que Acacia Seyal Creció Más Rápido

Acacia senegal mantuvo el 74,27% de la participación del mercado de goma arábiga en Oriente Medio en 2025, lo que la mantuvo como el tipo de producto líder por un amplio margen. Su posición refleja una emulsificación más sólida, un comportamiento formador de películas y una aceptación más amplia en usos de bebidas, confitería y farmacéuticos donde la consistencia del rendimiento importa más que el costo más bajo posible. El reglamento de la Unión Europea de 2026 sobre goma arábiga también refuerza el papel central de Acacia senegal al establecer expectativas actualizadas de pureza y composición que los fabricantes del GCC orientados a la exportación deberán seguir de cerca[3]Fuente: Comisión Europea, "Reglamento de la Comisión (UE) 2026/196 de 28 de enero de 2026 por el que se modifica el Reglamento (CE) n.º 1333/2008 en lo que respecta a la Goma Arábiga (Goma Acacia) (E414)," EUR-Lex, eur-lex.europa.eu. Esto otorga al grado dominante una ventaja regulatoria adicional en el mercado de goma arábiga en Oriente Medio porque los compradores que atienden canales minoristas formales y farmacéuticos tienden a preferir la ruta de especificación más establecida. El segmento, por tanto, sigue siendo el grado de referencia para la demanda sensible a la calidad en toda la región.

Se proyecta que Acacia seyal registre el crecimiento más rápido con una CAGR del 6,78% hasta 2031, y ese ritmo refleja una propuesta de valor diferente centrada en la accesibilidad de costos y un uso más amplio en la estabilización de bebidas y aplicaciones industriales de panadería. El mercado de goma arábiga en Oriente Medio está dando más espacio a Seyal porque algunos procesadores pueden aceptar una intensidad de emulsificación más baja cuando obtienen ahorros y flexibilidad de abastecimiento a cambio. Reuters también mostró cómo la perturbación en torno a las zonas productoras de Hashab sudanesas ha llevado a los compradores a reconsiderar sus opciones de grado y origen, lo que indirectamente beneficia a Seyal cuando el abastecimiento con predominio de Senegal se vuelve más difícil de asegurar en términos estables. El análisis revisado por pares también señaló innovaciones en torno a formatos de acacia mezclados y de menor huella de carbono, lo que sugiere que los proveedores están tratando de posicionar las soluciones basadas en Seyal como opciones más prácticas en lugar de simples sustitutos de bajo costo. Dentro de la industria de goma arábiga en Oriente Medio, eso le otorga a Seyal un papel más sólido en los programas de reformulación de ingeniería de valor.

Por Aplicación: Alimentos y Bebidas se Mantuvo como el Mayor Segmento Mientras que los Productos Farmacéuticos se Expandieron Más Rápido

Alimentos y bebidas representaron una participación del 38,42% del tamaño del mercado de goma arábiga en Oriente Medio en 2025, convirtiéndolo en el grupo de aplicación más grande. Este segmento abarca panadería y confitería, lácteos y productos lácteos, bebidas y la industria cárnica, lo que le otorga una amplia base operativa incluso cuando las tasas de crecimiento difieren entre subcategorías. El uso en bebidas sigue siendo especialmente importante porque la goma arábiga respalda las emulsiones de sabor, las bases secadas por pulverización y el diseño de productos con etiqueta más limpia de maneras que se alinean con el trabajo activo de reformulación en el Golfo. La panadería y la confitería siguen siendo usuarios estables de volumen porque las funciones de glaseado y aglutinación son rutinarias, mientras que las aplicaciones lácteas están ganando más espacio a medida que los fabricantes exploran la sustitución de grasas y la estabilización en líneas de productos modernizadas. El mercado de goma arábiga en Oriente Medio, por tanto, sigue dependiendo en gran medida de la demanda de procesamiento de alimentos, incluso cuando las aplicaciones de mayor valor ganan terreno a un ritmo más rápido.

Se proyecta que el tamaño del mercado de goma arábiga en Oriente Medio para productos farmacéuticos se expanda a una CAGR del 7,02% entre 2026 y 2031, lo que lo convierte en la aplicación de más rápido crecimiento. La literatura científica publicada en 2025 y 2026 respalda este cambio al documentar el uso de la goma arábiga en sistemas dirigidos al colon, administración de vitaminas, formulaciones de nanopartículas y otros formatos avanzados de transporte. Los cosméticos y el cuidado personal también se están convirtiendo en un nicho premium, especialmente en los Emiratos Árabes Unidos, donde las funciones formadoras de películas y aglutinantes naturales se adaptan a formulaciones de gama alta que requieren insumos trazables y certificados. La alimentación animal y los alimentos para mascotas siguen siendo menores en valor, pero la confirmación de seguridad de la EFSA respalda una adopción estable donde los productores regionales de piensos premium necesitan comodidad regulatoria. Dentro de la industria de goma arábiga en Oriente Medio, esta combinación de aplicaciones significa que el crecimiento ya no está impulsado únicamente por los usos alimentarios tradicionales.

Análisis Geográfico

Arabia Saudita representó el 32,47% de la participación del mercado de goma arábiga en Oriente Medio en 2025, lo que la mantuvo como el mayor mercado nacional de la región. Su liderazgo proviene de la escala de la manufactura alimentaria doméstica, la necesidad de sistemas de ingredientes conformes con la normativa halal y un entorno de adquisiciones que se está volviendo más orientado a las especificaciones. Los compradores sauditas también se ven afectados más directamente por la logística de importación porque el país representa uno de los mayores mercados finales para alimentos procesados en el GCC, por lo que la seguridad del suministro importa junto con el precio. Irán contribuye con una base estable de demanda a través de la manufactura de confitería y panadería, aunque la complejidad de las importaciones y la presión de costos limitan la rapidez con que los volúmenes pueden desplazarse hacia grados premium. Catar añade un canal más pequeño pero de mayor especificación, donde el servicio de alimentos premium y las categorías de consumidores selectivos pueden respaldar la demanda de material certificado o de grado farmacéutico.

Se proyecta que los Emiratos Árabes Unidos crezcan a una CAGR del 6,82% hasta 2031, lo que los convierte en la geografía de más rápido crecimiento en el mercado de goma arábiga en Oriente Medio. El país combina la demanda doméstica con un papel de reexportación, y esa función dual otorga a los proveedores acceso tanto a los procesadores locales como a los destinos vecinos del GCC desde una única base comercial. El Departamento de Agricultura de los EE. UU. proyectó el sector de procesamiento de alimentos de los Emiratos Árabes Unidos en 39.800 millones USD en 2025, respaldado por una gran base de procesadores principalmente pequeños y medianos que dependen de ingredientes importados. La fortaleza logística y los servicios de documentación del país lo hacen especialmente importante para el reempaque, la redistribución y el comercio vinculado a la certificación en todo el GCC.

El resto de la región añade volumen incremental en lugar de un bloque de demanda dominante, pero sigue siendo importante para la profundidad regional y el alcance de la distribución. Las economías más pequeñas del GCC se benefician de los mismos corredores comerciales que mueven ingredientes a través de los Emiratos Árabes Unidos, lo que permite a los proveedores atender múltiples mercados sin establecer una presencia directa completa en cada uno. Este patrón respalda el mercado de goma arábiga en Oriente Medio porque la demanda puede extenderse a través de redes de distribuidores incluso cuando el consumo a nivel de país sigue siendo modesto. Con el tiempo, el equilibrio regional probablemente seguirá favoreciendo a Arabia Saudita por escala y a los Emiratos Árabes Unidos por crecimiento, mientras que Irán, Catar y el resto de Oriente Medio proporcionan una capa secundaria estable de demanda.

Panorama Competitivo

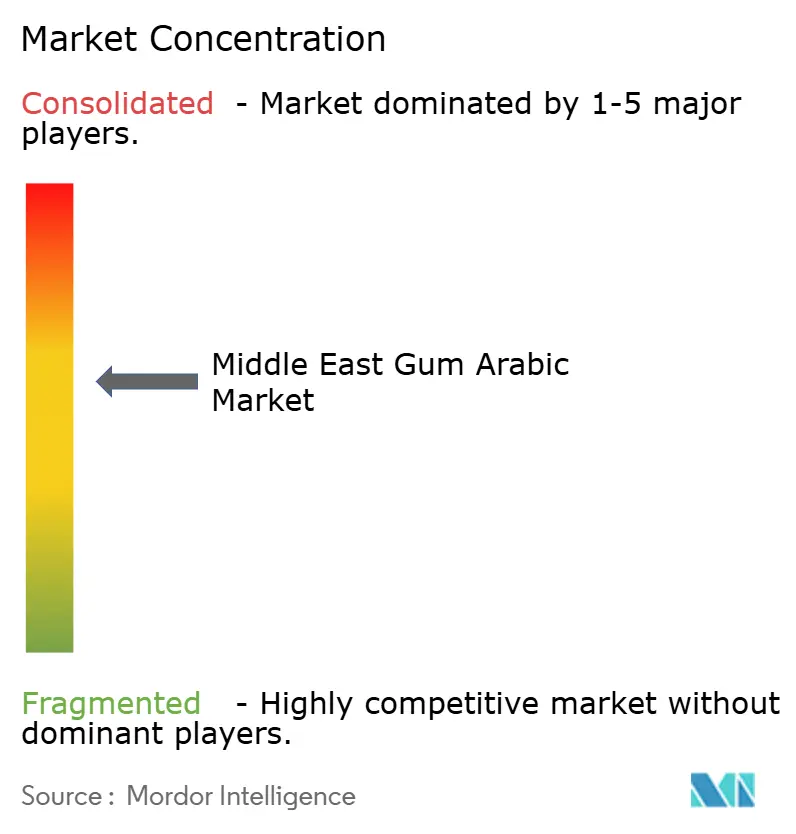

El mercado de goma arábiga en Oriente Medio sigue siendo muy fragmentado porque ningún proveedor único controla la gama completa de grados, certificaciones y relaciones de uso final en toda la región. La competencia se distribuye entre empresas globales de ingredientes, procesadores especializados europeos y proveedores vinculados al origen que atienden al GCC directamente o a través de comerciantes y canales de reexportación. Los compradores, por tanto, comparan a los proveedores no solo en precio, sino también en preparación para auditorías, consistencia de grado, documentación halal y kosher, y tiempos de respuesta durante las interrupciones del suministro. Esto mantiene el mercado abierto a varios tipos de proveedores a la vez, pero también eleva el estándar operativo mínimo para las empresas que desean relaciones duraderas con los clientes. En la práctica, las posiciones más sólidas generalmente las ocupan las empresas que pueden combinar el rendimiento del producto con la trazabilidad y un modelo de servicio confiable.

Ingredion y Kerry ilustran cómo los actores más grandes están defendiendo sus posiciones a través de ofertas impulsadas por aplicaciones en lugar de ventas de productos básicos. Ingredion amplió sus capacidades de hidrocoloides con un polvo de goma arábiga secado por pulverización prehidratado que puede reducir el tiempo de mezcla a 45 minutos, lo que aborda directamente la eficiencia de fabricación para los procesadores de bebidas. Kerry ha posicionado Emulgold Fibre en torno a una funcionalidad prebiótica clínicamente validada, lo que le otorga un argumento más sólido en formulaciones nutracéuticas y orientadas a la salud. Estos movimientos importan en el mercado de goma arábiga en Oriente Medio porque los clientes quieren cada vez más soporte técnico y funcionalidad documentada, no solo suministro de materias primas.

Los especialistas europeos también están utilizando la certificación, la capacidad y la sostenibilidad para fortalecer su lugar en las cadenas de suministro regionales. Alland & Robert publicó su informe de RSC de 2025 en torno a la ética de la cadena de suministro y la trazabilidad, mientras que DKSH amplió su acuerdo de distribución exclusiva con la empresa a mercados adicionales, lo que muestra una inversión continua en alcance comercial y calidad de documentación. Norevo continúa tratando la certificación Halal y Kosher como características comerciales estándar, lo que se adapta a un mercado donde el cumplimiento normativo suele ser parte de la calificación básica de proveedores. El mercado de goma arábiga en Oriente Medio también está dejando espacio para proveedores certificados más pequeños porque los cambios de abastecimiento relacionados con conflictos han alentado a los compradores a ampliar sus listas de proveedores aprobados y reducir la exposición a un único origen.

Líderes de la Industria de Goma Arábiga en Oriente Medio

Kerry Group Plc

Ingredion Incorporated

Agrigum International Limited

Cargill, Inc.

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: La Agencia Anadolu informó que la guerra civil de Sudán está interrumpiendo activamente las cadenas de suministro globales de goma arábiga, con las zonas de producción de Kordofán y Darfur, el corazón del cultivo de Acacia senegal, gravemente afectadas por los combates entre las RSF y las SAF; el informe señaló que Sudán suministraba entre el 70 y el 80% de la goma arábiga global antes de la guerra y que la tala ilegal de árboles de acacia ha agravado el riesgo de suministro a largo plazo más allá de la interrupción inmediata del conflicto.

- Marzo de 2025: La AIPG (Asociación para la Promoción Internacional de Gomas) emitió una actualización oficial confirmando que Sudán exportó más de 70.000 toneladas de goma acacia en 2024, con 50.000 toneladas destinadas a Europa a través de corredores de exportación seguros del Puerto de Sudán; la Asociación afirmó que la trazabilidad y la legitimidad de las exportaciones certificadas se mantienen intactas a través de los protocolos de verificación de los miembros de la AIPG, proporcionando cierta garantía de seguridad del suministro para los equipos de adquisiciones del GCC.

Alcance del Informe del Mercado de Goma Arábiga en Oriente Medio

| Goma de Acacia senegal |

| Goma de Acacia seyal |

| Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Productos Lácteos | |

| Industria Cárnica | |

| Bebidas | |

| Otros | |

| Alimentación Animal y Alimentos para Mascotas | |

| Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Otros |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Irán |

| Catar |

| Resto de Oriente Medio |

| Por Tipo de Producto | Goma de Acacia senegal | |

| Goma de Acacia seyal | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Productos Lácteos | ||

| Industria Cárnica | ||

| Bebidas | ||

| Otros | ||

| Alimentación Animal y Alimentos para Mascotas | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Otros | ||

| Por Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Irán | ||

| Catar | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de goma arábiga en Oriente Medio para 2031?

Se proyecta que el mercado de goma arábiga en Oriente Medio alcance 40,35 millones USD en 2031 desde 36,52 millones USD en 2026, con una CAGR del 5,68%.

¿Qué país lidera la demanda regional de goma arábiga en Oriente Medio?

Arabia Saudita lideró la demanda regional con una participación de ingresos del 32,47% en 2025, respaldada por su gran base de manufactura alimentaria y requisitos de ingredientes más sólidos impulsados por la normativa halal.

¿Qué tipo de producto tiene la mayor participación en la demanda de goma arábiga en Oriente Medio?

Acacia senegal fue el tipo de producto líder con una participación de ingresos del 74,27% en 2025, ya que sigue siendo el grado preferido para usos de emulsificación y sensibles al cumplimiento normativo.

¿Qué aplicación está creciendo más rápido para la goma arábiga en la región?

Los productos farmacéuticos son la aplicación de más rápido crecimiento, con una CAGR proyectada del 7,02% hasta 2031, respaldada por el creciente uso en encapsulación y sistemas avanzados de administración.

Última actualización de la página el: