Tamaño y Participación del Mercado de SSD para Centros de Datos de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

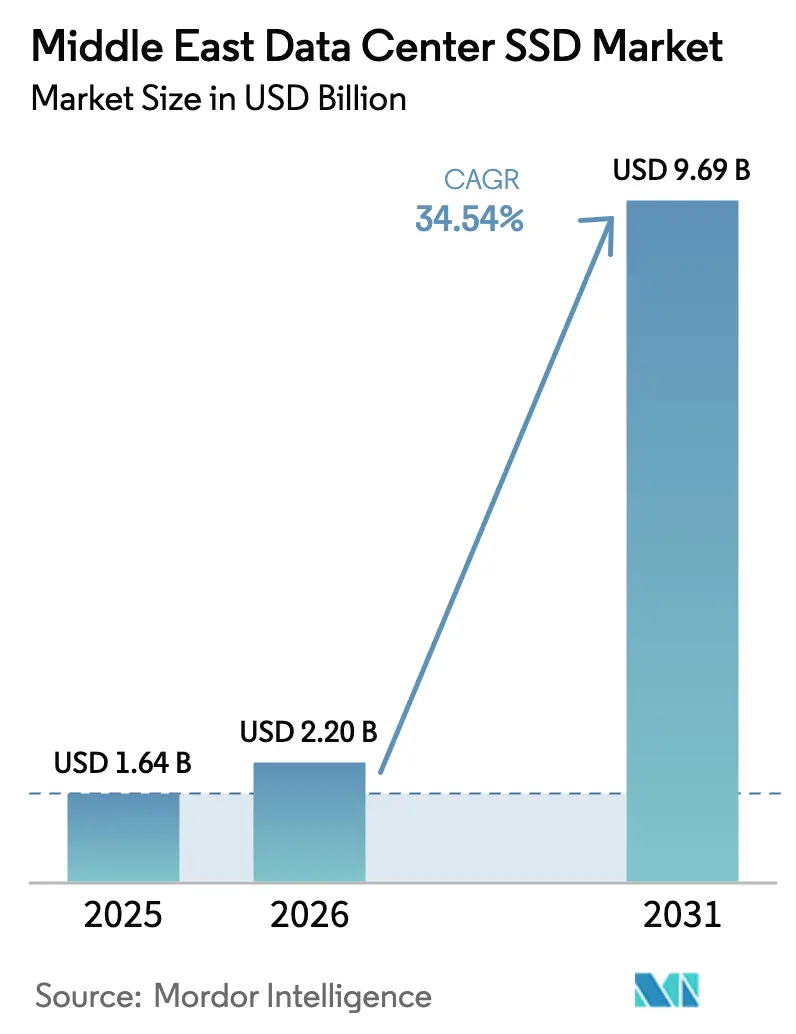

| Tamaño del mercado en el año base (2025) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 34.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SSD para Centros de Datos de Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del mercado de SSD para centros de datos de Oriente Medio se expanda desde USD 1.640 millones en 2025 y USD 2.200 millones en 2026 hasta USD 9.690 millones en 2031, registrando una CAGR del 34,54% entre 2026 y 2031. La intensa inversión de los gobiernos del Consejo de Cooperación del Golfo está transfiriendo ingresos petroleros soberanos hacia campus de hiperescala que demandan almacenamiento de baja latencia y totalmente flash para inteligencia artificial, análisis en el borde y computación de alto rendimiento. Las normas de protección de datos soberanos en Arabia Saudita, los Emiratos Árabes Unidos y Qatar obligan a la retención de información personal dentro del país, fomentando construcciones desde cero en lugar de remodelaciones. Los operadores están estandarizando interfaces de memoria no volátil expresa y factores de forma avanzados para maximizar la densidad de bastidores en una región donde el terreno y la energía son costosos y las temperaturas ambientales son elevadas. El aumento de los recuentos de capas NAND está empujando el costo por gigabyte hacia la paridad con los discos duros de misión crítica, otorgando al mercado de SSD para centros de datos de Oriente Medio un impulso de costos junto con los catalizadores de política y carga de trabajo.

Conclusiones Clave del Informe

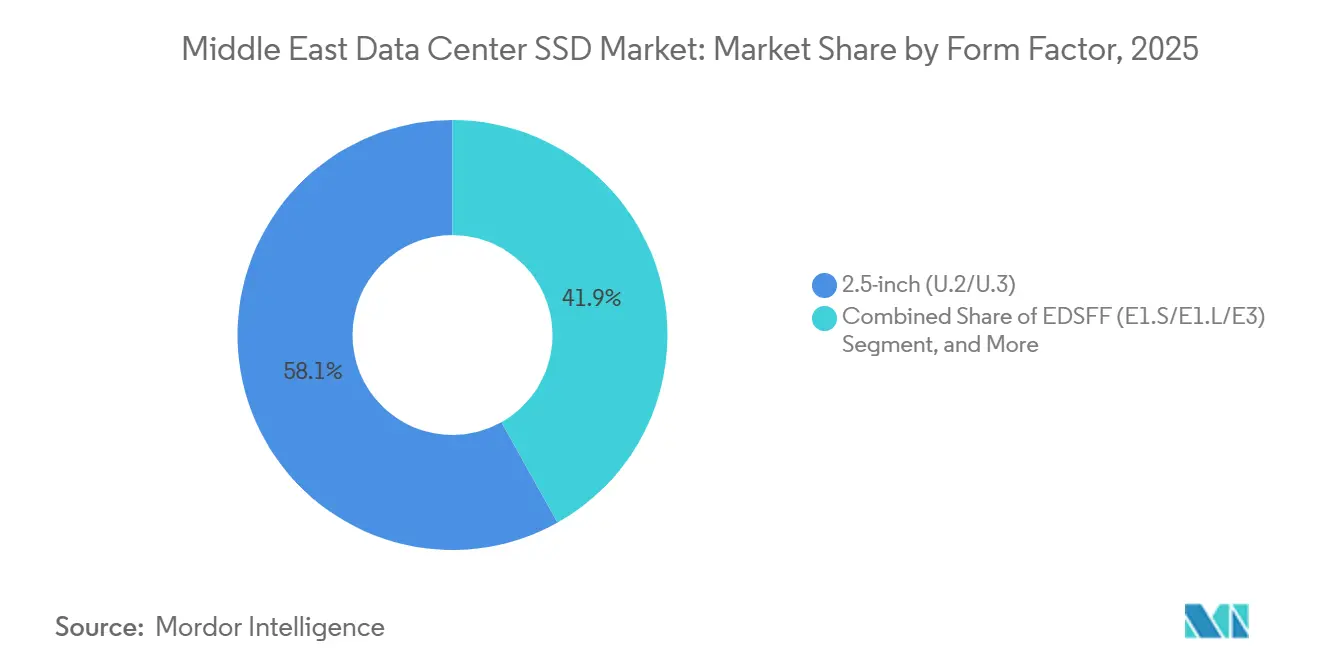

- Por factor de forma, el segmento de 2,5 pulgadas U.2 y U.3 capturó el 58,13% de la participación del mercado de SSD para centros de datos de Oriente Medio en 2025, mientras que las variantes EDSFF están preparadas para expandirse a una CAGR del 35,14% hasta 2031.

- Por interfaz, PCIe representó el 70,21% del tamaño del mercado de SSD para centros de datos de Oriente Medio en 2025 y se prevé que avance a una CAGR del 35,74% durante 2026-2031.

- Por tipo de NAND, TLC mantuvo el 36,72% de la participación en 2025, mientras que QLC está preparado para crecer a una CAGR del 35,46% durante el mismo período.

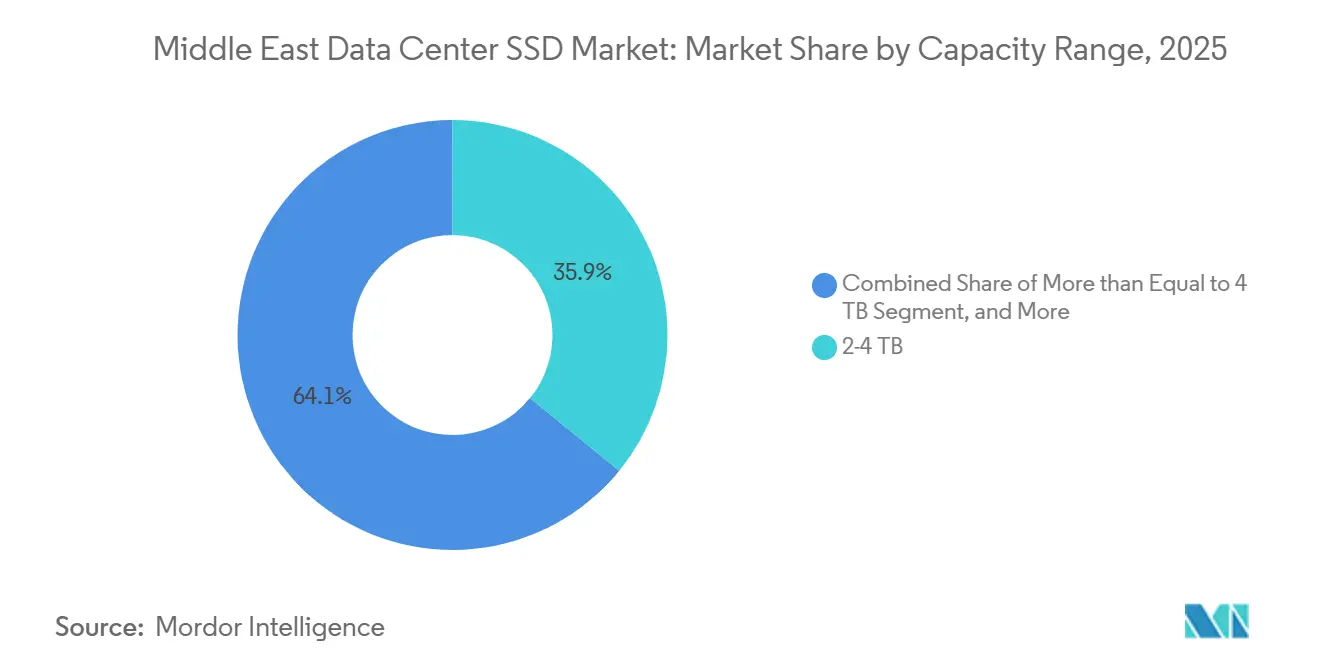

- Por capacidad, la banda de 2-4 TB lideró con el 35,87% de participación en 2025, mientras que las unidades de 4 TB y superiores se proyectan para crecer a una CAGR del 35,61% hasta 2031.

- Por clasificación de nivel, las instalaciones de Nivel 3 comandaron el 51,86% de participación en 2025, aunque los sitios de Nivel 4 están en camino de alcanzar una CAGR del 35,88% hasta 2031.

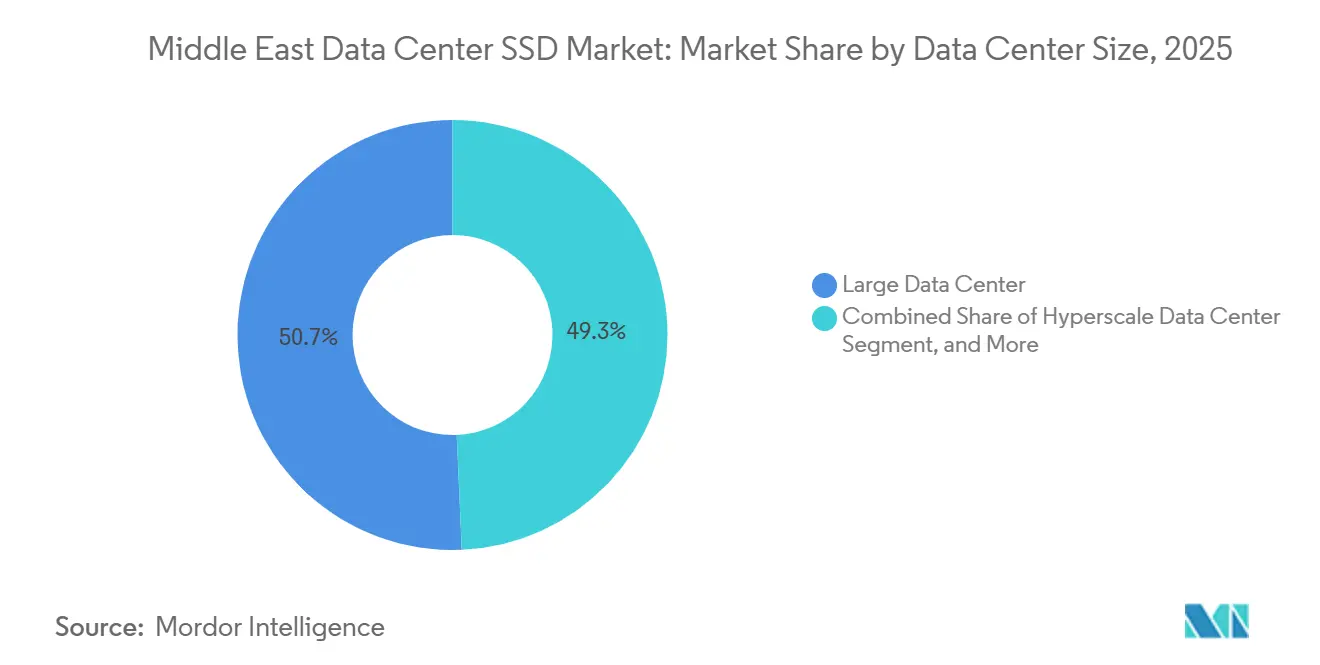

- Por tamaño de centro de datos, las instalaciones grandes mantuvieron el 50,68% de participación en 2025; se espera que los campus de hiperescala crezcan a una CAGR del 35,27% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación controlaron el 53,38% de participación en 2025, pero los hiperescaladores y proveedores de servicios en la nube crecerán a una CAGR del 35,33%.

- Por país, Arabia Saudita lideró con el 31,02% de participación en 2025, mientras que los Emiratos Árabes Unidos se prevé que registren una CAGR del 35,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de SSD para Centros de Datos de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de Cargas de Trabajo de IA y Computación de Alto Rendimiento en Centros de Datos de Hiperescala del Consejo de Cooperación del Golfo que Impulsan la Adopción de NVMe | +8.5% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Visión 2030 de Arabia Saudita y Proyectos de Gobierno Digital de los Emiratos Árabes Unidos que Financian Sitios Totalmente Flash desde Cero | +7.2% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Descenso del USD/GB de NAND 3D que Alcanza la Paridad de Precios con los Discos Duros de Misión Crítica | +6.1% | Global, con adopción concentrada en implementaciones de hiperescala del Consejo de Cooperación del Golfo | Corto plazo (≤ 2 años) |

| Despliegues de Micro Centros de Datos en el Borde y 5G en Campos de Petróleo y Gas que Demandan SSD Robustos y de Bajo Consumo | +4.3% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Omán | Mediano plazo (2-4 años) |

| Mandatos Regionales de Soberanía de Datos (PDPL de Arabia Saudita, DIFC de los Emiratos Árabes Unidos, PDP de Qatar) que Impulsan Construcciones Totalmente Flash dentro del País | +3.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Baréin | Largo plazo (≥ 4 años) |

| Pilotos Tempranos de CXL y Almacenamiento Computacional Liderados por el Ecosistema Semiconductor de Israel | +2.4% | Israel, con expansión a los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de Cargas de Trabajo de IA y Computación de Alto Rendimiento en Centros de Datos de Hiperescala del Consejo de Cooperación del Golfo que Impulsan la Adopción de NVMe

El capital respaldado por el gobierno fluye hacia campus de hiperescala que entrenan modelos de lenguaje de gran escala y ejecutan simulaciones de alta fidelidad, cargas de trabajo que son intolerantes a la latencia de los discos. Microsoft y G42 comprometieron USD 15.200 millones para agregar 200 MW de capacidad en los Emiratos Árabes Unidos, y la iniciativa entre Estados Unidos y los Emiratos Árabes Unidos apunta a una infraestructura de inteligencia artificial de 5 GW, ambas diseñadas en torno a unidades de memoria no volátil expresa que ofrecen latencia de lectura inferior a 100 microsegundos.[1]Centro de Noticias de Microsoft, "Microsoft y G42 Amplían la Capacidad en la Nube de los Emiratos Árabes Unidos," microsoft.com Oracle ingresó a la región en 2025 con un clúster rico en GPU que transmite datos a 14 GB/s a través de controladores PCIe Gen5, mostrando a los operadores la ventaja práctica de una columna vertebral totalmente flash.[2]Oracle Corporation, "Oracle Presenta el Clúster Supercloud en Oriente Medio," oracle.com El Fondo de Inversión Pública de Arabia Saudita asignó más de USD 21.000 millones a proyectos como la instalación Hexagon de 480 MW, posicionando las matrices NVMe como la capa de almacenamiento predeterminada para los modelos de IA soberanos.[3]Visión 2030 de Arabia Saudita, "El Centro de Datos Hexagon Destaca la Estrategia Nacional," vision2030.gov.sa A medida que aumenta la densidad de cómputo, los campus prefieren SSD que minimicen los cuellos de botella de E/S y simplifiquen el escalado horizontal, otorgando al mercado de SSD para centros de datos de Oriente Medio un sólido impulso estructural.

Visión 2030 de Arabia Saudita y Proyectos de Gobierno Digital de los Emiratos Árabes Unidos que Financian Sitios Totalmente Flash desde Cero

La Estrategia Nacional de Centros de Datos de Riad apunta a 1,5 GW para 2030 y requiere que las cargas de trabajo públicas se ejecuten en instalaciones domésticas certificadas con estrictos estándares de seguridad, un decreto que efectivamente bloquea los medios flash desde el primer bastidor. Abu Dabi gastó AED 13.000 millones (USD 3.500 millones) en un centro de datos gubernamental de 19 MW que redujo el consumo de energía en un 40% tras migrar a matrices NVMe. El Banco Central de los Emiratos Árabes Unidos está construyendo una nube financiera soberana con Core42, añadiendo otra carga de trabajo que no puede salir de las fronteras nacionales y que, por tanto, debe residir en unidades locales de alto rendimiento. DataVolt y Neom acordaron un campus de hiperescala de USD 5.000 millones que escala a 1 GW y utiliza unidades de estilo regla E1.S para mayor densidad, demostrando que las nuevas asignaciones de terreno y energía permiten que el flash desplace a los medios giratorios desde el primer día.

Descenso del USD/GB de NAND 3D que Alcanza la Paridad de Precios con los Discos Duros de Misión Crítica

El QLC de 232 capas de Micron y la novena generación de V-NAND de Samsung empujan el costo por gigabyte por debajo de USD 0,10 en contratos empresariales, eliminando la prima histórica que confinaba el flash a los niveles activos. El D5-P5336 de 61,44 TB de Solidigm supera a los discos duros de línea cercana en términos de costo total una vez que se incluyen el espacio en bastidor y la refrigeración. El Ultrastar DC SN861 de Western Digital sostiene lecturas de 14 GB/s en un sled E1.S delgado, ilustrando que la alta densidad de bits ahora se alinea con el alto rendimiento. A medida que las fábricas migren a obleas de 400 milímetros después de 2027, los analistas esperan otra caída de precios del 15-20%, acelerando el giro del mercado de SSD para centros de datos de Oriente Medio hacia los medios mecánicos.

Despliegues de Micro Centros de Datos en el Borde y 5G en Campos de Petróleo y Gas que Demandan SSD Robustos y de Bajo Consumo

ADNOC y e& construyeron una red 5G privada de 11.000 kilómetros cuadrados que conecta 12.000 pozos a nodos en el borde, cada uno equipado con unidades NVMe de grado industrial clasificadas para –40 °C a 85 °C y consumo inferior a 5 vatios. Batelco inauguró el primer sitio en el borde de Baréin en enero de 2026 para atender refinerías con latencia inferior a 10 milisegundos. Qatar Petroleum está equipando 8.000 plataformas marinas con unidades M.2 que reducen el tráfico de datos satelitales en un 70%, demostrando que el flash robusto habilita análisis en tiempo real donde la fibra no está disponible. La hoja de ruta de automatización de Saudi Aramco especifica medios U.2 con recubrimiento conforme para resistir la penetración de arena, creando un canal dedicado para proveedores que puedan certificar resistencia extrema. Estos proyectos amplían el mercado de SSD para centros de datos de Oriente Medio más allá de los corredores urbanos de hiperescala hacia la infraestructura remota de hidrocarburos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de Volatilidad de Precios de NAND que Comprimen los Márgenes de los Proveedores | -4.2% | Global, con impacto agudo en los presupuestos de adquisición de Oriente Medio | Corto plazo (≤ 2 años) |

| Restricciones Persistentes en el Suministro de Circuitos Integrados de Controladores que Extienden los Plazos de Entrega de SSD Empresariales | -3.5% | Global, que afecta los plazos de los proyectos en Oriente Medio | Mediano plazo (2-4 años) |

| Reformas Crecientes de las Tarifas Eléctricas que Elevan el Costo Total de Propiedad para los Operadores Regionales | -2.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Tensiones Geopolíticas y Restricciones Comerciales Transfronterizas que Aumentan el Riesgo en la Cadena de Suministro | -2.1% | Oriente Medio, con dependencias de las fábricas de NAND del Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Volatilidad de Precios de NAND que Comprimen los Márgenes de los Proveedores

Los precios de los chips de memoria se duplicaron durante 2025-2026 a medida que los proveedores desviaron obleas hacia líneas automotrices y móviles, elevando los precios de contrato de SSD empresariales en más del 50%. Samsung aumentó las cotizaciones trimestre a trimestre, mientras que Transcend reconoció públicamente una interrupción en las entregas de NAND que obligó a detener la producción. Especialistas en controladores como Phison registraron tasas de cumplimiento por debajo del 30%, extendiendo los plazos de entrega a 30 semanas y exponiendo a los operadores de Oriente Medio que compran en el mercado spot a severas fluctuaciones de costos. La volatilidad prolongada presiona los ya escasos márgenes de los integradores de sistemas regionales y puede ralentizar las órdenes de compra incluso cuando las cargas de trabajo aumentan.

Restricciones Persistentes en el Suministro de Circuitos Integrados de Controladores que Extienden los Plazos de Entrega de SSD Empresariales

Las fundiciones están priorizando chips automotrices e industriales de mayor margen, privando a los controladores empresariales y obligando a los proveedores a exigir pagos anticipados plurianuales, un modelo inadecuado para los integradores con restricciones de liquidez. Las piezas SM2508 de Silicon Motion y Max14um de Phison ahora se envían en ventanas de 30 semanas, lo que obliga a los constructores de centros de datos en Arabia Saudita y los Emiratos Árabes Unidos a secuenciar la adquisición de almacenamiento con los hitos eléctricos y de refrigeración. El desajuste añade costos de mantenimiento y riesgo de bastidores inactivos, moderando las perspectivas a corto plazo del mercado de SSD para centros de datos de Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: EDSFF se Convierte en el Estándar de Densidad

Los bahías de 2,5 pulgadas U.2 y U.3 entregaron el 58,13% de la participación del mercado de SSD para centros de datos de Oriente Medio en 2025, reflejando su compatibilidad con las bandejas de intercambio en caliente heredadas. Se espera que las variantes EDSFF se expandan a una CAGR del 35,14% durante el período de pronóstico. Sin embargo, las crecientes primas por espacio en bastidor y las restricciones de flujo de aire están llevando a los operadores a buscar las capacidades de SSD para centros de datos alargados habilitadas por los diseños E1.S, E1.L y E3 que duplican el recuento de unidades por unidad de bastidor. Los principales hiperescaladores de la región han trasladado clústeres piloto a sleds E1.S que reducen el consumo de energía por terabyte en más de un tercio. Las ganancias térmicas son igualmente importantes, porque las matrices flash más densas permiten a las instalaciones reducir la velocidad de los ventiladores y mantener la refrigeración por economizador en climas desérticos. Estos ahorros resuenan con las tarifas de servicios públicos que ahora indexan los costos al factor de carga, haciendo que las unidades más delgadas sean una cobertura contra futuras reformas eléctricas.

La transición se acelera en 2026 a medida que las hojas de ruta de los controladores convergen primero en EDSFF, dejando a los factores de forma heredados de 2,5 pulgadas un paso atrás en la curva de rendimiento. El Ultrastar DC SN861 de Western Digital en E1.S sostiene escrituras de 13,5 GB/s mientras opera a 45 °C de aire, una especificación alineada con el clima del Golfo. El CD8-V de Kioxia en E3.S añade 30,72 TB en un solo stick, permitiendo que el campus Hexagon de Arabia Saudita aloje 1,5 PB por gabinete de 42U sin refrigeración exótica. Como resultado, el tamaño del mercado de SSD para centros de datos de Oriente Medio para unidades EDSFF está posicionado para un crecimiento excepcional, mientras que la demanda de U.2 se orienta hacia ciclos de actualización en lugar de expansión. Los proveedores que carezcan de una línea EDSFF corren el riesgo de ser desplazados a medida que los documentos de adquisición incorporen el nuevo factor de forma como requisito mínimo.

Por Interfaz: PCIe Consolidado como la Columna Vertebral de Alto Ancho de Banda

PCIe capturó el 70,21% de la participación de mercado en 2025 y continuará creciendo a una CAGR del 35,74% a medida que las tarjetas Gen5 alcanzan 14 GB/s, saturando las tuberías de GPU en clústeres de IA. SATA mantiene un nicho en pasarelas en el borde sensibles al costo, aunque su límite de 6 Gb/s no puede atender la inferencia en tiempo real. SAS cayó a una fracción de un solo dígito medio a medida que la redundancia de doble puerto ahora llega a través de tejidos de red en lugar de pares de controladores. El tamaño del mercado de SSD para centros de datos de Oriente Medio vinculado a PCIe, por tanto, crece no solo por el crecimiento de unidades sino también por el precio de venta promedio, porque los recuentos de carriles más altos y los controladores más rápidos conllevan mejores márgenes.

El silicio Gen6 finalizado a 128 GT/s en la especificación PCI-SIG 6.0 se envía a los hiperescaladores a finales de 2026, duplicando el rendimiento de Gen5 y asegurando amplio margen para las GPU de próxima generación. Los proyectos de los Emiratos Árabes Unidos respaldados por Microsoft-G42 han establecido Gen5 como línea base y solicitan preparación para Gen6, ilustrando cómo los compradores de la región se saltan pasos incrementales. La compatibilidad con versiones anteriores permite a los operadores escalonar las actualizaciones sin reemplazos completos, suavizando el ritmo de implementación. Esta dinámica mantiene el mercado de SSD para centros de datos de Oriente Medio firmemente orientado en torno a PCIe, mientras que SATA se desvanece hacia los bordes de archivo.

Por Tecnología NAND: QLC Reduce la Brecha de Durabilidad

TLC lideró el mercado con el 36,72% en 2025 gracias a su equilibrio entre precio y resistencia de escritura, aunque QLC está preparado para crecer a una CAGR del 35,46% durante el período de pronóstico al ofrecer una densidad areal un 50% mayor. El aumento de los recuentos de capas por encima de 280 permite a las unidades QLC prometer 1 escritura de unidad por día durante 5 años, adecuado para el almacenamiento de objetos y los lagos de análisis que dominan las nubes de hiperescala. El decreciente diferencial de costos invita a los operadores a reemplazar los niveles fríos de disco duro con flash, un cambio que beneficia al mercado de SSD para centros de datos de Oriente Medio, donde el espacio en planta y los límites de refrigeración son vinculantes.

El QLC de 232 capas de Micron y la regla de 61,44 TB de Solidigm demuestran que las celdas de cuatro bits pueden ofrecer escrituras secuenciales de 7 GB/s mientras mantienen bajos los vatios por terabyte. La aceleración dinámica de escritura de Western Digital extiende aún más la durabilidad al organizar las escrituras en búferes SLC, eliminando el último argumento en contra de la adopción profunda de QLC. En conjunto, estos movimientos reequilibrarán la participación del mercado de SSD para centros de datos de Oriente Medio entre TLC y QLC hacia el final de la década.

Por Rango de Capacidad: Las Unidades de Alta Capacidad Abordan los Grandes Modelos de IA

La banda de 2-4 TB poseía el 35,87% de la participación en 2025, pero el creciente número de parámetros en los modelos de lenguaje y las tuberías de análisis requieren grupos de flash medidos en petabytes, empujando a los compradores hacia sleds de 15 TB y 30 TB. Los constructores de hiperescala especifican 15,36 TB como el nuevo mínimo para alcanzar 1,5 PB por bastidor, elevando la capacidad promedio en cada ciclo de actualización. El tamaño del mercado de SSD para centros de datos de Oriente Medio capturado por unidades de más de 4 TB, por tanto, crece a una CAGR del 35,61% hasta 2031, en términos de unidades, amplificando los ingresos de los proveedores.

A medida que NAND migra a obleas de 400 milímetros, las capacidades de una sola unidad se acercarán a los 100 TB para 2028, desbloqueando dos dígitos de petabytes por bastidor y liberando margen de energía y refrigeración para los aceleradores. La regla de 61,44 TB de Solidigm ya altera el diseño de los gabinetes al eliminar filas enteras de bahías, evidencia de que la mayor capacidad es transformadora a nivel de instalación. Las apuestas por densidad resuenan en los campus de Arabia Saudita y los Emiratos Árabes Unidos donde los descuentos de servicios públicos están vinculados a los objetivos de efectividad en el uso de energía, creando una larga pista para las unidades de muy gran capacidad.

Por Tipo de Nivel: La Certificación de Nivel 4 se Convierte en una Expectativa Base

Los sitios de Nivel 3 suministraron el 51,86% de la participación del mercado de SSD para centros de datos de Oriente Medio en 2025, ya que muchos inquilinos de colocación ponderan el gasto de capital frente a una disponibilidad del 99,995%. Sin embargo, los mandatos de nube gubernamental y los reguladores financieros ahora exigen energía y refrigeración tolerantes a fallos, impulsando las construcciones de Nivel 4. El Banco Central de los Emiratos Árabes Unidos requiere Nivel 4 para su nube soberana, y los documentos de política de Arabia Saudita fomentan una resiliencia similar para las cargas de trabajo de datos ciudadanos.

Los operadores que certifican Nivel 4 disfrutan de descuentos en seguros y primas en los acuerdos de nivel de servicio que recuperan el gasto de capital inicial, una ecuación particularmente favorable en los centros emergentes. Las arquitecturas NVMe sobre tejido simplifican la topología de almacenamiento de doble ruta que exige el Nivel 4, manteniendo moderado el costo incremental del flash. En consecuencia, la CAGR del Nivel 4 del 35,88% supera al total del mercado de SSD para centros de datos de Oriente Medio, mientras que los Niveles 1 y 2 caen en extensiones del ciclo de vida en lugar de nuevas construcciones.

Por Tamaño de Centro de Datos: Los Campus de Hiperescala Dominan el Ciclo de Expansión

Las instalaciones grandes de entre 10 MW y 50 MW mantuvieron una participación del 50,68% en 2025; sin embargo, se espera que los campus de hiperescala crezcan a una CAGR del 35,27% hasta 2031. El bloque de 200 MW de Microsoft-G42 y el plano de DataVolt para Neom ilustran el giro. Las mayores densidades a nivel de bastidor se traducen directamente en pedidos de flash de varios millones de unidades, escalando el mercado de SSD para centros de datos de Oriente Medio más rápido de lo que las instalaciones heredadas pueden igualar.

La tarifa de pocos céntimos de Abu Dabi reduce el costo operativo hasta en un 30%, agudizando el caso de negocio para las huellas de hiperescala. Los diseños de refrigeración líquida que impulsan bastidores de 60 kW necesitan flash porque los discos giratorios no pueden tolerar temperaturas de entrada elevadas. Estos cambios estructurales mantienen las CAGR de hiperescala por encima del 35%, mientras que las CAGR de huellas pequeñas y medianas tienden a mantenerse estables.

Por Tipo de Centro de Datos: Los Hiperescaladores y Proveedores de Servicios en la Nube Internalizan la Pila

Los propietarios de colocación retuvieron el 53,38% de la participación en 2025, pero se espera que los proveedores de servicios en la nube crezcan a una CAGR del 35,33%, y ahora favorecen los sitios propios para ganar control de latencia y asegurar contratos de energía renovable. La construcción de Microsoft en los Emiratos Árabes Unidos y el clúster regional de Oracle demuestran cómo los campus de un solo operador combinan cómputo, almacenamiento e interconexión en un único tejido, mejorando la eficiencia de adquisición de flash.

La integración vertical comprime los ciclos de compra a un puñado de compradores globales, que a su vez negocian acuerdos de suministro plurianuales directamente con los gigantes de NAND. Las empresas de colocación regionales más pequeñas enfrentan presión de precios cuando las escaseces en la cadena de suministro las afectan, arriesgando una compresión de márgenes. A medida que las leyes de soberanía de datos se multiplican, los hiperescaladores replicarán su pila en cada estado del Consejo de Cooperación del Golfo, convirtiendo su demanda interna en el principal motor del mercado de SSD para centros de datos de Oriente Medio.

Análisis Geográfico

Arabia Saudita entregó el 31,02% de la participación en 2025 sobre la base del mandato de Visión 2030 para una huella de 1,5 GW y el firme respaldo soberano para el ancla Hexagon de 480 MW. El campus de USD 5.000 millones de DataVolt incorpora generación renovable y refrigeración líquida para cumplir con los objetivos de efectividad en el uso de energía por debajo de 1,2, colocando una prima en los grupos de flash tolerantes a altas temperaturas. Añadir los programas de automatización de plataformas que especifican SSD robustos y el reino abarca tanto los extremos de hiperescala como de borde del espectro de demanda.

Los Emiratos Árabes Unidos registran la CAGR más alta del 35,58% gracias a una tarifa dedicada para centros de datos de IA y una expansión de 200 MW de Microsoft-G42. La consolidación del sector público de Abu Dabi reduce los tiempos de respuesta en un 60% tras cambiar a NVMe, convirtiendo las cargas de trabajo gubernamentales en referencias de referencia para los compradores privados. Juntos, los dos países seguirán siendo los pilares gemelos del mercado de SSD para centros de datos de Oriente Medio hasta 2031, mientras que Turquía y un conjunto de estados del Golfo más pequeños contribuyen con proyectos incrementales de borde y colocación.

Los mercados secundarios como Turquía, Qatar, Baréin, Jordania y Omán añaden colectivamente nodos en el borde en corredores de petróleo, gas y logística marítima. El programa de telemetría marina de Qatar Petroleum utiliza unidades M.2 industriales para comprimir el gasto en retransmisión satelital, mientras que el lanzamiento del centro de datos de Batelco en Baréin apunta a la digitalización de refinerías. Aunque más pequeños en términos absolutos de dólares, estos despliegues diversifican el mercado regional de SSD para centros de datos de Oriente Medio y crean nichos de crecimiento para los proveedores especializados en medios robustificados y servicio localizado.

Panorama Competitivo

La participación de mercado está moderadamente concentrada, con actores como Samsung, Kioxia, Western Digital, Solidigm y otros. Los hiperescaladores han comenzado a firmar acuerdos de compra plurianuales directamente con los fabricantes de NAND, eludiendo la capa de distribución y reduciendo los márgenes de los revendedores regionales. Las empresas emergentes israelíes están inyectando motores de almacenamiento computacional que descargan tareas de bases de datos y cifrado a núcleos ARM dentro de la unidad, reduciendo la carga de la CPU hasta en un 40 por ciento y liberando espacio para más cómputo generador de ingresos, una característica que los primeros adoptantes en los Emiratos Árabes Unidos están pilotando.

La diferenciación tecnológica ahora orbita en torno a los recuentos de capas, la robustez térmica y la flexibilidad del factor de forma. La novena generación de V-NAND de Samsung supera las 280 capas, mientras que la arquitectura de trampa de carga de Kioxia lleva la resistencia de TLC a tres escrituras de unidad por día. Western Digital registra 13,5 GB/s de escrituras sostenidas bajo aire a 45 °C gracias a la aceleración dinámica de escritura, una métrica crítica para las instalaciones en el desierto que dependen de la refrigeración por economizador. El controlador Bravera SC5 de Marvell aporta enlaces CXL 3.1 que permiten la agrupación de memoria, posicionando el almacenamiento como un recurso componible en lugar de un periférico.

El soporte posventa local se está convirtiendo en un factor decisivo. Los proveedores con depósitos de repuestos en el país y equipos técnicos en árabe obtienen puntuaciones más altas en las licitaciones gubernamentales que valoran la soberanía de la cadena de suministro. A medida que Arabia Saudita y los Emiratos Árabes Unidos endurecen las reglas de localización, las empresas que inviertan temprano en huellas de servicio podrían capturar una participación desproporcionada del mercado de SSD para centros de datos de Oriente Medio incluso si su peso de marca global es menor.

Líderes de la Industria de SSD para Centros de Datos de Oriente Medio

Samsung Electronics Co., Ltd.

Kioxia Corporation

Micron Technology, Inc.

Hewlett Packard Enterprise Co.

Fujitsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Hewlett Packard Enterprise presentó Alletra Storage MP, una plataforma totalmente flash multiprotocolo que comprime la huella del centro de datos en un 60 por ciento.

- Enero de 2026: Dell Technologies lanzó PowerStore 3.5 con unidades PCIe Gen5 y colocación predictiva de E/S que eleva la respuesta de la base de datos en un 35 por ciento.

- Enero de 2026: Pure Storage anunció FlashBlade//E, una matriz QLC de 75 petabytes por bastidor orientada a almacenes de objetos en sitios de colocación de alto costo.

- Enero de 2026: Kingston Technology presentó la unidad NV3 PCIe 4.0 de hasta 4 TB para nodos en el borde con restricciones presupuestarias.

Alcance del Informe del Mercado de SSD para Centros de Datos de Oriente Medio

El Mercado de SSD para Centros de Datos de Oriente Medio se refiere al segmento de la industria de almacenamiento de datos centrado en las Unidades de Estado Sólido (SSD) específicamente diseñadas para su uso en centros de datos de toda la región de Oriente Medio. Estas SSD están optimizadas para alto rendimiento, fiabilidad y escalabilidad para satisfacer las demandas de las operaciones modernas de centros de datos.

El Informe del Mercado de SSD para Centros de Datos de Oriente Medio está segmentado por Factor de Forma (2,5 pulgadas, M.2, Tarjeta de Expansión PCIe y EDSFF), Interfaz (SATA, SAS y PCIe), Tecnología NAND (SLC, MLC, TLC y QLC), Rango de Capacidad (≤1 TB, 1-2 TB, 2-4 TB y ≥4 TB), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/Proveedores de Servicios en la Nube, y Empresarial y en el Borde) y País (Arabia Saudita, Emiratos Árabes Unidos, Turquía y Resto de Oriente Medio). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| 2,5 pulgadas (U.2/U.3) |

| M.2 |

| Tarjeta de Expansión PCIe |

| EDSFF (E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| ≤1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥4 TB |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/Proveedores de Servicios en la Nube |

| Centro de Datos Empresarial y en el Borde |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Turquía |

| Resto de Oriente Medio |

| Por Factor de Forma | 2,5 pulgadas (U.2/U.3) | |

| M.2 | ||

| Tarjeta de Expansión PCIe | ||

| EDSFF (E1.S/E1.L/E3) | ||

| Por Interfaz | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnología NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Rango de Capacidad | ≤1 TB | |

| 1-2 TB | ||

| 2-4 TB | ||

| ≥4 TB | ||

| Por Tipo de Nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por Tamaño de Centro de Datos | Centro de Datos Pequeño | |

| Centro de Datos Mediano | ||

| Centro de Datos Grande | ||

| Centro de Datos de Hiperescala | ||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | |

| Centro de Datos de Hiperescaladores/Proveedores de Servicios en la Nube | ||

| Centro de Datos Empresarial y en el Borde | ||

| Por País | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de SSD para centros de datos de Oriente Medio durante los próximos cinco años?

Se proyecta que registre una CAGR del 34,54% de 2026 a 2031, alcanzando USD 9.690 millones al final del período.

¿Qué factor de forma está ganando mayor tracción entre los compradores de hiperescala en la región?

EDSFF, especialmente las variantes E1.S y E3, está ganando adopción por su ventaja de doble densidad y mejor flujo de aire.

¿Por qué las unidades basadas en PCIe dominan las nuevas construcciones de centros de datos en Oriente Medio?

PCIe ofrece hasta 14 GB/s de rendimiento secuencial en Gen5 y se duplicará nuevamente en Gen6, satisfaciendo las necesidades de ancho de banda de los aceleradores de IA.

¿Qué impulsa el cambio hacia NAND QLC en las implementaciones empresariales?

Los altos recuentos de capas empujan el costo por gigabyte de QLC por debajo de USD 0,10 mientras que la resistencia ahora alcanza una escritura de unidad por día, aceptable para la mayoría del almacenamiento de objetos.

¿Cómo influyen las tarifas eléctricas regionales en la adopción del flash?

Las nuevas tarifas de bajo costo para centros de datos de IA en los Emiratos Árabes Unidos e incentivos similares en otros lugares magnifican los beneficios de eficiencia energética del almacenamiento totalmente flash.

¿Qué países lideran la demanda de SSD para centros de datos en Oriente Medio?

Arabia Saudita actualmente lidera en gasto, mientras que los Emiratos Árabes Unidos registran la tasa de crecimiento más alta hasta 2031.

Última actualización de la página el: