Tamaño y participación del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

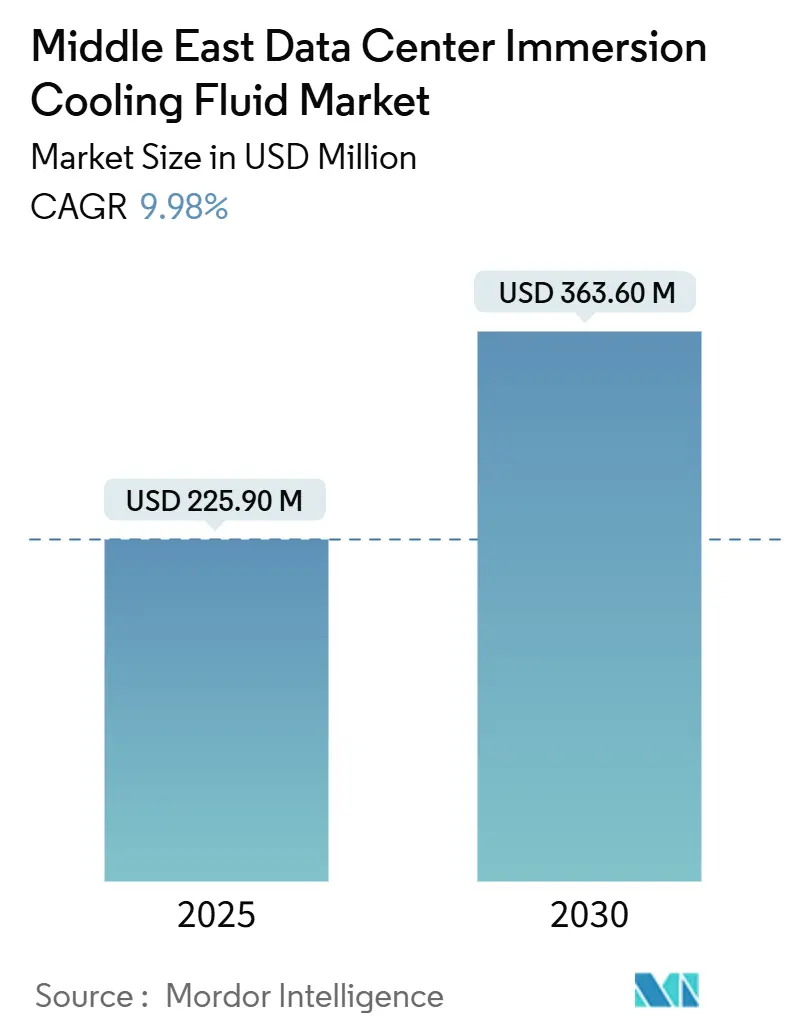

| Tamaño del Mercado (2025) | 225.90 Millones de dólares |

| Tamaño del Mercado (2030) | 363.60 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio por Mordor Intelligence

El tamaño del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio es de USD 225,9 millones en 2025 y se proyecta que alcanzará USD 363,6 millones para 2030, registrando una CAGR del 9,95%. Este crecimiento refleja una rápida construcción de instalaciones de escala hiperescala en Arabia Saudita y los Emiratos Árabes Unidos, donde las densidades de cómputo ya superan los 30 kW por gabinete y regularmente alcanzan los 50 kW. Los baños de aceite mineral e hidrocarburo sintético siguen siendo los fluidos base en la mayoría de las salas de hiperescala; sin embargo, los fondos de riqueza soberana y los ministerios de tecnología ahora vinculan incentivos de adquisición a soluciones de ésteres de base biológica que ofrecen menor intensidad de carbono. Las reasignaciones presupuestarias provocadas por el aumento de las tarifas eléctricas en el Golfo destacan aún más los beneficios del costo total de propiedad, ya que las plataformas de inmersión reducen la energía de enfriamiento hasta en un 70% en comparación con las salas CRAC heredadas. Finalmente, la grave escasez de agua en todo el CCG refuerza el argumento comercial; las arquitecturas de inmersión eliminan por completo las pérdidas por evaporación, ahorrando hasta 426.000 millones de litros de agua potable en 2030 frente a los diseños convencionales. Estos factores impulsores interrelacionados estimulan colectivamente una demanda sostenida de fluidos especializados, unidades de distribución de energía personalizadas y tanques de ingeniería previa que soportan la próxima generación de aceleradores de IA de la región.

Conclusiones clave del informe

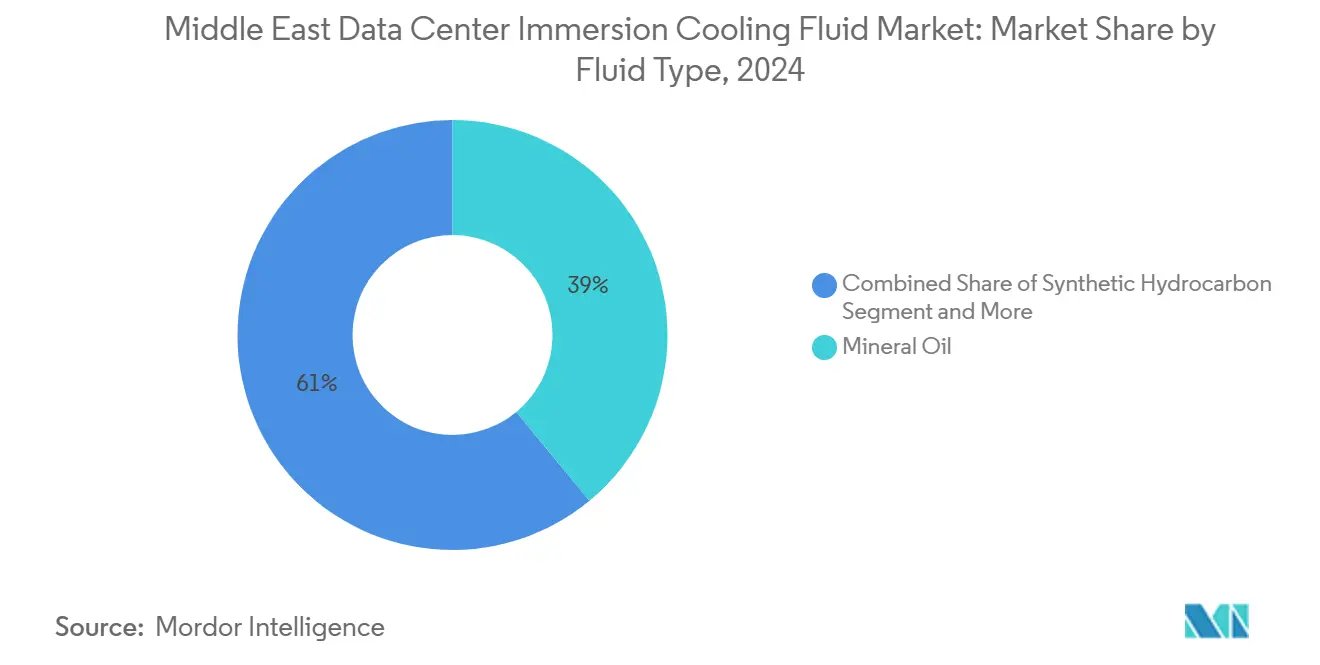

- Por tipo de fluido, el aceite mineral representó el 39% de la participación del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio en 2024.

- Por tipo de fase, los sistemas monofásicos captaron el 64% del tamaño del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio en 2024.

- Por tipo de centro de datos, los operadores de hiperescala y proveedores de servicios en la nube controlaron el 55% del tamaño del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio en 2024 y están creciendo a una CAGR del 12,11% hasta 2030.

- Por industria de usuario final, el uso en el sector sanitario está previsto que ascienda a una CAGR del 11,1% entre 2025 y 2030.

Tendencias e perspectivas del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Inversiones de megaescala en la nube por parte de los operadores de hiperescala de la Visión 2030 de Arabia Saudita | 2.8% | Arabia Saudita, con efecto secundario en los Emiratos Árabes Unidos y Catar | Mediano plazo (2 a 4 años) |

| Aceleración de la construcción de clústeres de IA/ML en el sector de tecnología financiera y fondos soberanos de los Emiratos Árabes Unidos | 2.1% | Emiratos Árabes Unidos como núcleo, con expansión a Kuwait y Baréin | Corto plazo (≤ 2 años) |

| Reformas de tarifas eléctricas que impulsan el enfoque en la optimización del costo total de propiedad | 1.9% | A nivel de todo el CCG, con mayor impacto en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Grave estrés hídrico en todo el CCG que favorece el enfriamiento líquido frente al evaporativo | 1.7% | Países del CCG, especialmente Arabia Saudita, los Emiratos Árabes Unidos y Catar | Mediano plazo (2 a 4 años) |

| Incentivos para centros de datos ecológicos (por ejemplo, exenciones fiscales de Arabia Saudita para PUE superior a 1,3) | 1.2% | Arabia Saudita, con replicación de políticas en todo el CCG | Largo plazo (≥ 4 años) |

| Cambio hacia fluidos de bio-éster libres de PFAS para cumplir con los criterios ESG y la inversión conforme a la sharía | 0.8% | Regional, con mayor fuerza en los fondos soberanos de los Emiratos Árabes Unidos y Catar | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones de megaescala en la nube por parte de los operadores de hiperescala de la Visión 2030 de Arabia Saudita

Arabia Saudita está canalizando más de USD 20.000 millones en infraestructura de IA que exige gabinetes capaces de disipar cargas superiores a 50 kW. El acuerdo de USD 5.000 millones de DataVolt con Supermicro especifica tanques de inmersión para cada nueva sala, consolidando una cadena de suministro doméstica de aceites minerales de alto punto de inflamación e hidrocarburos sintéticos.[1]DataVolt Technologies, "Supermicro Collaboration Targets Immersion," datavolt.com La adición de capacidad de USD 266 millones de Saudi Telecom Company también incorpora baños líquidos como estándar, confirmando la aceptación más allá de los pilotos experimentales. Se prevé que la demanda de fluidos de inmersión en el reino aumente un 180% entre 2025 y 2027, un incremento que posiciona a los proveedores sauditas como líderes regionales en servicios de recuperación y reciclaje de fluidos. Más allá de las salas de hiperescala, la Ley del Centro Global de IA clasifica los centros de datos como infraestructura crítica, otorgando créditos fiscales a las instalaciones que alcanzan un PUE por debajo de 1,3 y acelerando los pedidos en volumen de mezclas de bio-éster.

Aceleración de la construcción de clústeres de IA/ML en el sector de tecnología financiera y fondos soberanos de los Emiratos Árabes Unidos

El sector de tecnología financiera de los Emiratos Árabes Unidos despliega motores de IA en funcionamiento continuo para operaciones bursátiles y cumplimiento normativo que requieren temperaturas de chip estables por debajo de 50 °C. El campus de IA de 5 GW de G42 integra la inmersión bifásica como diseño base, estableciendo un punto de referencia para los acuerdos de nivel de servicio regionales.[2]G42, "5 GW AI Campus Announcement", g42.ai Los mandatos de capital de Mubadala y ADIA incorporan filtros ESG en cada ciclo de adquisición, impulsando a los operadores hacia fluidos de bio-éster que se alinean con los principios de inversión conforme a la sharía. La región local de Microsoft Azure ofrece servidores precalificados para inmersión, lo que normaliza la tecnología para las cargas de trabajo bancarias reguladas. Los nodos de borde dentro del Centro Financiero Internacional de Dubái adoptan tanques compactos monofásicos, ampliando la demanda potencial más allá de los mega-campus del país.

Reformas de tarifas eléctricas que impulsan el enfoque en la optimización del costo total de propiedad

La retirada progresiva de los subsidios de energía en el Golfo significa que los operadores ahora perciben la electricidad como un costo controlable en lugar de un derecho público. Las instalaciones de inmersión consumen entre un 30% y un 40% menos de energía en el sitio y reducen el gasto operativo de enfriamiento hasta en un 95%, recortando los períodos de recuperación de la inversión a aproximadamente tres años bajo las nuevas tablas tarifarias. La política de precios escalonados de Arabia Saudita, implementada en 2024, amplifica estos ahorros a medida que los servidores ciclan a través de tarifas de pico estacionales. Los horarios de uso diferenciado por tiempo de los Emiratos Árabes Unidos ofrecen un mayor arbitraje: la curva de eficiencia plana de la inmersión genera facturas predecibles independientemente de los picos ambientales por encima de 45 °C. El regulador de Catar vincula los permisos para salas de 10 MW o más a límites agresivos de PUE, lo que en la práctica prescribe el enfriamiento líquido para el cumplimiento de licencias. En conjunto, estas reformas reequilibran los modelos de gasto de capital hacia un mayor desembolso inicial y menores costos energéticos durante la vida útil.

Grave estrés hídrico en todo el CCG que favorece el enfriamiento líquido frente al evaporativo

Las torres de circuito abierto tradicionales pueden evaporar casi 7 litros por kWh de calor disipado, una responsabilidad en una región que ya se encuentra entre las más escasas de agua del mundo. La Agencia Internacional de Energía estima que los centros de datos absorberían de otro modo 426.000 millones de litros anuales para 2030 si persiste el enfriamiento heredado.[3]Agencia Internacional de la Energía, "Data-Center Efficiency in the Middle East", iea.org Los baños de inmersión eliminan por completo las etapas de evaporación, cumpliendo con los objetivos de la Estrategia Nacional de Seguridad Hídrica de los Emiratos Árabes Unidos y complementando las regulaciones de economía circular de Arabia Saudita. Los costos de desalinización de USD 0,50 a USD 0,80 por m³ significan que cada litro ahorrado tiene un valor monetario real, lo que fortalece los modelos de tasa interna de retorno para las mejoras de bio-éster. El funcionamiento sin agua también amplía las opciones de selección de ubicación, permitiendo que las instalaciones se trasladen hacia el interior, donde el terreno es más económico y las conexiones a la red eléctrica son más sólidas.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Fabricación limitada de fluidos especializados en la región que incrementa los costos de importación | -1.8% | Regional, con mayor impacto en mercados más pequeños como Baréin y Omán | Corto plazo (≤ 2 años) |

| Mayor gasto de capital inicial frente al enfriamiento de aire CRAC/CRAH heredado | -1.5% | Regional, con especial incidencia en los operadores de centros de datos de las pymes | Mediano plazo (2 a 4 años) |

| Ausencia de normas de seguridad y rendimiento específicas para Oriente Medio | -0.9% | Regional, con mayor impacto en los mercados emergentes | Largo plazo (≥ 4 años) |

| Incertidumbre en la cadena de suministro ante los plazos de eliminación progresiva de PFAS a nivel mundial | -0.7% | Impacto global que afecta a todos los mercados regionales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Fabricación limitada de fluidos especializados en la región que incrementa los costos de importación

La mayoría de los fluidos de inmersión todavía se originan en Europa o América del Norte, por lo que los compradores del Golfo incurren en primas de costo en destino de entre el 25% y el 35% y soportan plazos de entrega superiores a ocho semanas. Los operadores más pequeños tienen dificultades para cubrir el riesgo de inventario u obtener condiciones de pago favorables, lo que retrasa el despliegue de proyectos y frena la penetración inmediata. La decisión de Shell de lanzar líneas de mezcla locales y la expansión de ésteres de Cargill para 2026 deberían reducir la diferencia de costos; sin embargo, los incrementos de capacidad deben mantener el ritmo con los picos de demanda de hiperescala. Mientras tanto, la carga logística merma los márgenes de los integradores y ralentiza los calendarios de adquisición en las licitaciones gubernamentales.

Mayor gasto de capital inicial frente al enfriamiento de aire CRAC/CRAH heredado

Las salas de inmersión llave en mano cuestan entre un 40% y un 60% más que las suites de enfriamiento de aire de gama media, debido a que los tanques, los fluidos dieléctricos y los equipos de manejo de fluidos siguen siendo artículos de nicho. Las barreras de financiamiento se intensifican para los proveedores de colocación de pymes que carecen de balances sólidos o de familiaridad con las garantías de valor residual. No obstante, los precios de los componentes están cayendo aproximadamente un 7% anual a medida que los proveedores escalan el volumen y estandarizan los números de referencia. Las hojas de ruta del sector sugieren la paridad de costos con los sistemas de aire de alta eficiencia para 2028, tras la cual las objeciones al gasto de capital se aliviarán aún más. Mientras tanto, están surgiendo paquetes creativos de arrendamiento y contratos de energía basados en el rendimiento para salvar la brecha de asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de fluido: los ésteres de base biológica ganan terreno como catalizador de cumplimiento normativo

Las mezclas de bio-éster representaron el 18% del volumen de 2024, pero están registrando una CAGR del 10,11%, la más alta entre todas las categorías de fluidos. Sus materias primas renovables satisfacen las auditorías ESG y las normas de la sharía, factores que pesan mucho en los asignadores soberanos del CCG. Cargill y TotalEnergies añadieron puntos de distribución en el Golfo en 2025, mejorando la resiliencia del suministro y reduciendo los recargos de flete. El aceite mineral mantiene el liderazgo con una participación del 39% en el mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio, gracias a su probada fiabilidad en campo, amplia lista de fabricantes de equipos originales y precios accesibles. La mezcla inmersiva certificada de Shell superó todas las principales pruebas de aceptación de hiperescala en 2025, preservando la relevancia del aceite mineral para las salas sensibles al costo.

El rendimiento y la economía del ciclo de vida continúan convergiendo entre las familias de fluidos a medida que las químicas aditivas extienden la vida útil de los ésteres más allá de cinco años. Mientras tanto, los hidrocarburos sintéticos libres de PFAS, como Chemours Opteon 2P50, ofrecen a los operadores un camino intermedio entre el costo y las credenciales ambientales. A lo largo del horizonte de previsión, la demanda se bifurca: los aceites minerales anclan el volumen en las salas de modernización, mientras que los bio-ésteres dominan las nuevas construcciones soberanas que apuntan a un PUE ≤ 1,2 y a aspiraciones de residuo cero. En conjunto, estas tendencias refuerzan un modelo de suministro de doble fluido con centros de regeneración localizados.

Por tipo de fase: la adopción de sistemas bifásicos se acelera en los umbrales de densidad de IA

Los baños monofásicos todavía captaron el 64% del tamaño del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio en 2024, porque son más fáciles de operar y ofrecen curvas de aprendizaje más suaves para los equipos de instalaciones. Sin embargo, los diseños bifásicos registran una CAGR del 11,11%, impulsados por los clústeres de entrenamiento de IA que llevan las cargas de bastidor más allá de los 40 kW. El módulo CDU de 1 MW de LiquidStack demuestra el techo modular de 1.350 kW del formato, una especificación que se está convirtiendo rápidamente en referencia regional para los campus de gigaescala. Las suites de borde en tecnología financiera, juegos y centros de control de ciudades inteligentes favorecen el sistema monofásico por su menor mantenimiento y la simplicidad de la contención de derrames.

Los proveedores de fluidos responden con química de doble certificación que funciona en cualquiera de los dos regímenes de fase, reduciendo las referencias de producto y facilitando la gestión del ciclo de vida. Los programas de formación coordinados por los fabricantes de equipos originales y los integradores reducen las brechas de habilidades, ayudando a las colocaciones más pequeñas a sopesar los factores gemelos de densidad y complejidad. Con el tiempo, los gabinetes de inmersión están migrando hacia rieles de enfriamiento híbrido que permiten a los operadores alternar entre estados de fase a medida que evolucionan las proporciones de cómputo.

Por tipo de centro de datos: las construcciones de hiperescala anclan el volumen y el crecimiento

Los operadores de hiperescala poseían el 55% de los ingresos del segmento en 2024 y también impulsan la expansión más rápida con una CAGR del 12,11%. El mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio tiende, por tanto, hacia la adquisición en grandes lotes, los contratos de suministro a largo plazo y los acuerdos de servicio llave en mano. Los proveedores de colocación adoptan la inmersión para diferenciar los acuerdos de nivel de servicio que garantizan densidades de bastidor superiores a 30 kW sin recargos, mientras que las autoinstalaciones empresariales crecen más gradualmente a medida que los presupuestos de TI se ajustan a los ciclos de gasto de capital. Los centros de datos de borde y microescala representan apenas el 4% del volumen de fluido actual, pero disfrutan de un potencial de crecimiento de triple dígito a medida que se proliferan los marcos de 5G e IoT.

Los nuevos diseños de campus en las zonas económicas de Arabia Saudita ahora incorporan tanques de inmersión en los planos iniciales en lugar de rutas de modernización. Este enfoque de diseño integrado vincula la demanda de fluidos a compromisos de compra a 15 años, fortaleciendo el poder de negociación de las plantas de mezcla locales que se espera entren en funcionamiento después de 2026.

Por industria de usuario final: el sector sanitario emerge como la historia de crecimiento más destacada

Los hospitales, laboratorios de diagnóstico e institutos de genómica dependen de la imagen asistida por IA, la simulación molecular y el análisis de registros médicos electrónicos que requieren cómputo de alta densidad constante. En consecuencia, el sector sanitario registra la CAGR más alta del 11,1% hasta 2030. El plan de NEOM Health City por sí solo reserva 25 MW de cómputo de alto rendimiento refrigerado por inmersión para 2027. TI e ITES siguen contribuyendo con la mayor porción del 30% de la demanda de fluidos de 2024, dada la gran cantidad de cargas de trabajo administrativas y de SaaS, aunque su crecimiento se modera a medida que la base instalada madura.

Las cargas de trabajo de BFSI, especialmente los motores de negociación de baja latencia, migran hacia la inmersión porque se benefician de temperaturas de unión de chip estables que reducen la fluctuación de las transacciones. Los segmentos de medios de comunicación, energía y defensa siguen el mismo camino, cada uno atraído por la resiliencia operativa en entornos desérticos polvorientos y de alta temperatura. Los despliegues transversales de IA garantizan que la demanda de fluidos permanezca diversificada, mitigando la exposición al ciclo de gasto de capital de cualquier sector vertical individual.

Análisis geográfico

Arabia Saudita lidera la mayor participación del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio, respaldada por los incentivos fiscales de la Visión 2030 que reembolsan hasta el 40% de los desembolsos de capital para instalaciones que alcanzan un PUE inferior a 1,3. Las expansiones de DataVolt y STC establecen precedentes de abastecimiento local para aceite mineral e hidrocarburos sintéticos, mientras que las alianzas emergentes de bio-éster reciben el respaldo del Ministerio de Energía. La Ley del Centro Global de IA del reino también otorga permisos acelerados a los proyectos de enfriamiento líquido, comprimiendo los plazos de construcción y acelerando la adopción de fluidos.

Los Emiratos Árabes Unidos mantienen su impulso a través del campus de IA de varios gigavatios de G42 y las omnipresentes iniciativas de ciudades inteligentes en Dubái y Abu Dabi. Las tarifas de electricidad de uso diferenciado por tiempo y las auditorías obligatorias de eficiencia hídrica generan una alineación natural con las huellas de inmersión. Además, el establecimiento de una región local de Azure elimina el riesgo percibido en torno a la adopción empresarial, desbloqueando la demanda de servicios financieros y nube gubernamental dentro de las instalaciones de colocación existentes.

Catar apunta a la armonización de normas con las líneas de base regulatorias de los Estados Unidos y la Unión Europea, lo que orienta a los operadores hacia químicas de fluidos y hardware validados globalmente. Kuwait y Baréin aprovechan la capacidad técnica y los flujos de financiamiento derivados, aunque siguen siendo modestos en tonelaje absoluto. Omán aprovecha sus conexiones de fibra costera para promocionar campus con gran conectividad, combinándolos con equipos de inmersión para combatir las cargas de calor en el interior cuando las salas están más alejadas de las corrientes de aire marino. Turquía e Israel completan el mapa regional con sitios de prueba de concepto específicos; la construcción de USD 100 millones de Vodafone en Esmirna y la conversión de la mina de Timna dependen ambas de la inmersión para proteger los servidores del polvo abrasivo y las amplias variaciones de temperatura diurna.

Panorama competitivo

Los grandes conglomerados químicos mundiales como Shell, ExxonMobil y Chemours captaron colectivamente el 32% de los litros de fluido de 2024, lo que otorga al mercado una concentración moderada. Su ventaja competitiva radica en el suministro petroquímico integrado verticalmente, la mezcla certificada por ISO y extensos laboratorios de investigación y desarrollo para paquetes de aditivos. Sin embargo, los disruptores como LiquidStack, Submer y Green Revolution Cooling reconfiguran el campo a través de ecosistemas de hardware-fluido llave en mano que prometen un menor costo total de propiedad y una puesta en marcha más rápida.

Los modelos de asociación dominan actualmente. Shell agrupa fluidos certificados con los tanques de Submer; ExxonMobil firma acuerdos de suministro de fluidos más garantía de rendimiento con Stellium; Chemours empareja las líneas Opteon con los módulos CDU bifásicos de LiquidStack. Existe espacio en blanco en los servicios de reciclaje: los operadores regionales buscan programas de cuna a cuna que recuperen o re-refinen los fluidos usados, reduciendo tanto el costo como los residuos. Las solicitudes de propiedad intelectual crecieron un 40% interanual en 2024, lo que señala una carrera de patentes que se intensifica en torno a los aditivos dieléctricos, las suspensiones de nanofluidos y los algoritmos de control inteligente.

La diferenciación competitiva reside cada vez más en la telemetría impulsada por IA que predice la degradación oxidativa del fluido y orquesta las curvas de la bomba en tiempo real. La plataforma HyperCool de ZutaCore, por ejemplo, integra modelos de aprendizaje automático que modulan los caudales y mantienen las temperaturas en el borde del chip dentro de ±1 °C incluso al 95% de utilización del bastidor. Los propietarios de instalaciones valoran dicho mantenimiento predictivo porque las penalizaciones por tiempo de inactividad no planificado han aumentado a medida que los acuerdos de nivel de servicio de hiperescala se endurecen.

Líderes de la industria de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: ZutaCore y Munters se asociaron para integrar el enfriamiento líquido directo sobre chip para salas de hiperescala en todo el CCG, combinando la tecnología HyperCool con la cartera de HVAC de Munters.

- Noviembre de 2024: Stellium Data Centers se unió a Submer y ExxonMobil para implementar el enfriamiento por inmersión en instalaciones regionales, utilizando fluidos de ExxonMobil bajo un acuerdo de suministro y servicio a largo plazo.

- Noviembre de 2024: DeepCoolAI y Sanmina anunciaron el desarrollo conjunto de paquetes de inmersión optimizados para IA para nodos de borde.

- Octubre de 2024: Supermicro amplió su alianza con DataVolt a USD 20.000 millones, incorporando bastidores de inmersión en los campus de IA de Arabia Saudita.

Alcance del informe del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio

| Aceite mineral |

| Hidrocarburo sintético |

| Fluidos a base de fluorocarburos |

| Ésteres de base biológica |

| Monofásico |

| Bifásico |

| Hiperescala / Proveedores de servicios en la nube |

| Colocación |

| En las instalaciones / Empresarial |

| Borde / Micro centro de datos |

| TI / ITES |

| BFSI |

| Sector sanitario |

| Gobierno y defensa |

| Medios de comunicación y entretenimiento |

| Energía y servicios públicos |

| Otros usuarios finales |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Baréin |

| Omán |

| Turquía |

| Israel |

| Resto de Oriente Medio |

| Por tipo de fluido | Aceite mineral |

| Hidrocarburo sintético | |

| Fluidos a base de fluorocarburos | |

| Ésteres de base biológica | |

| Por tipo de fase | Monofásico |

| Bifásico | |

| Por tipo de centro de datos | Hiperescala / Proveedores de servicios en la nube |

| Colocación | |

| En las instalaciones / Empresarial | |

| Borde / Micro centro de datos | |

| Por industria de usuario final | TI / ITES |

| BFSI | |

| Sector sanitario | |

| Gobierno y defensa | |

| Medios de comunicación y entretenimiento | |

| Energía y servicios públicos | |

| Otros usuarios finales | |

| Por país | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Baréin | |

| Omán | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de fluidos para enfriamiento por inmersión en centros de datos de Oriente Medio en 2025?

El mercado se sitúa en USD 225,9 millones en 2025 y se proyecta que crezca hasta USD 363,6 millones para 2030.

¿Qué CAGR se espera para los fluidos de enfriamiento por inmersión en la región?

Se pronostica una CAGR del 9,95% entre 2025 y 2030, a medida que los campus de hiperescala y las cargas de trabajo de IA se expanden.

¿Qué tipo de fluido está creciendo más rápido?

Los ésteres de base biológica registran la CAGR más alta del 10,11% porque se alinean con los criterios de inversión ESG y conformes a la sharía.

¿Por qué los sistemas bifásicos están ganando terreno?

Pueden disipar el calor de los bastidores que superan los 40 kW, una densidad habitual en los clústeres de entrenamiento de IA.

¿Qué país lidera la adopción?

Arabia Saudita lidera, impulsada por los incentivos de la Visión 2030, las grandes inversiones en hiperescala y los umbrales obligatorios de PUE por debajo de 1,3.

¿Cómo impacta el enfriamiento por inmersión en el consumo de agua?

Elimina las pérdidas por evaporación, con el potencial de ahorrar hasta 426.000 millones de litros de agua anuales en los centros de datos del CCG para 2030.

Última actualización de la página el: