Tamaño y Participación del Mercado de Helados de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

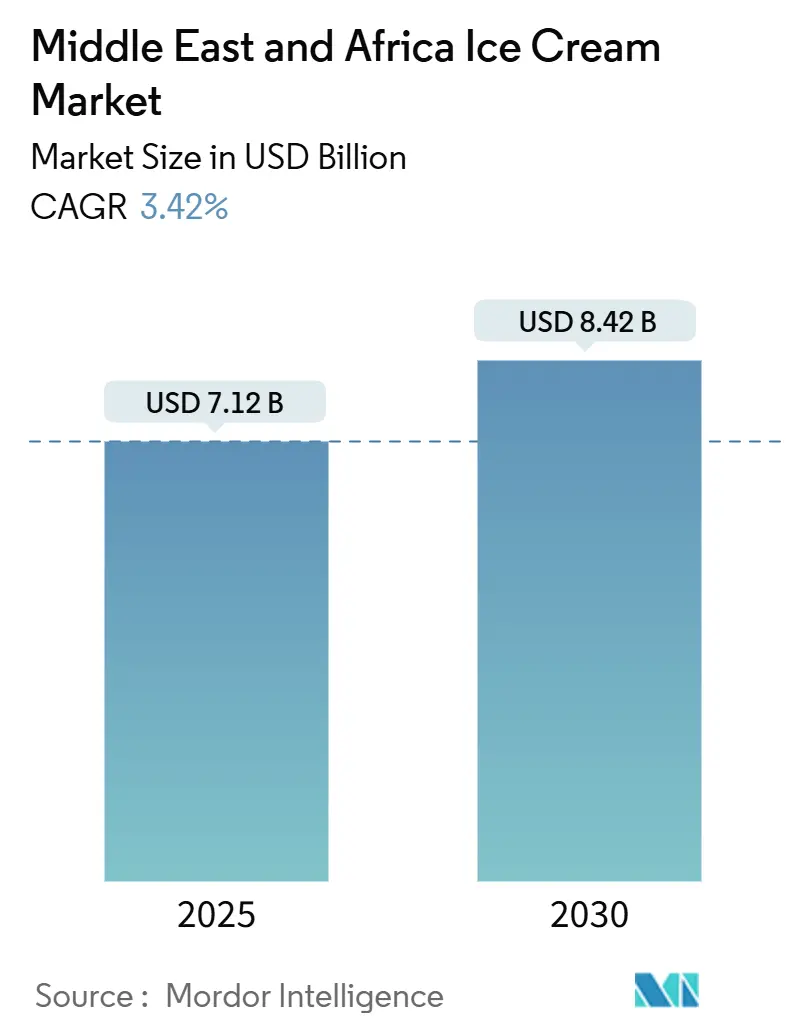

| Tamaño del Mercado (2025) | 7.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.42% CAGR |

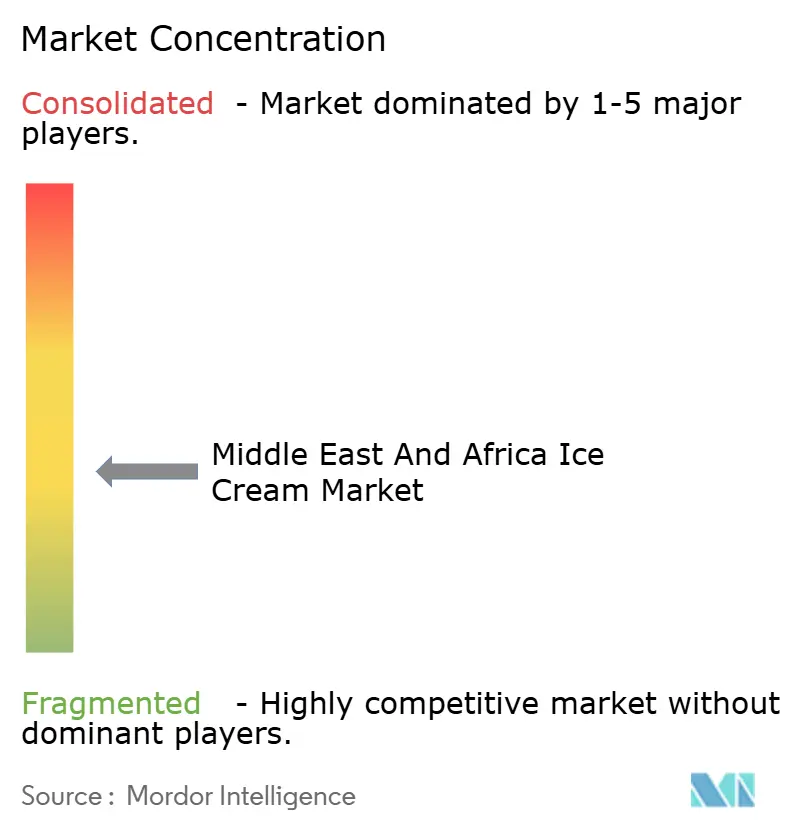

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helados de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de helados de Oriente Medio y África alcanzó los USD 7,12 mil millones en 2025 y se proyecta que ascienda a USD 8,42 mil millones para 2030, reflejando una CAGR del 3,42%. Este crecimiento está impulsado por la expansión de la infraestructura de cadena de frío, un cambio hacia la premiumización y el aumento de los ingresos disponibles urbanos. Sin embargo, el mercado enfrenta desafíos derivados de la fluctuación de los precios de la energía y las complejidades regulatorias en múltiples países. El aumento de la intolerancia a la lactosa y la adopción de estilos de vida veganos han impulsado la demanda de opciones de helado a base de plantas y sin lácteos. Además, el lanzamiento de variantes bajas en grasa, aptas para la dieta cetogénica y sin azúcar ha atraído a consumidores preocupados por su salud. El uso de ingredientes locales, como el coco, la palma datilera y el hibisco, junto con el desarrollo de sabores combinados únicos, ha ampliado el atractivo del mercado y ha impulsado nuevos lanzamientos de productos. Asimismo, el crecimiento de las industrias del turismo y la hostelería en ciudades como Dubái y Riad ha impulsado el consumo de helados en restaurantes, hoteles y espacios de ocio. Arabia Saudita sigue siendo el principal contribuyente de ingresos, mientras que Nigeria experimenta un importante impulso de crecimiento. Los formatos artesanales premium también están transformando las expectativas de los consumidores. Si bien los grandes minoristas mantienen su dominio en términos de volumen, el rápido crecimiento de los canales en línea está redefiniendo la economía de la entrega de última milla. Además, las iniciativas estratégicas de los actores globales y regionales, combinadas con la estandarización halal y la trazabilidad mediante cadena de bloques, se espera que intensifiquen la competencia.

Conclusiones Clave del Informe

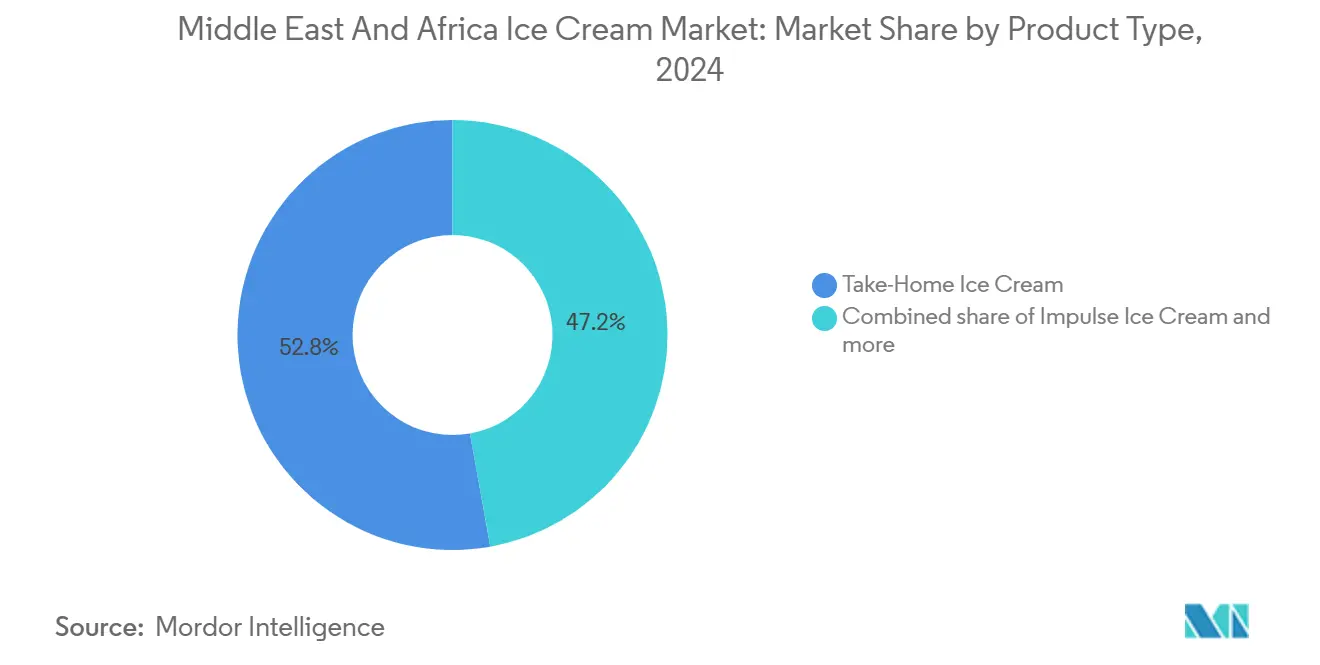

- Por tipo de producto, el helado para llevar a casa lideró con una participación de ingresos del 52,84% en 2024; se prevé que el artesanal se expanda a una CAGR del 6,36% hasta 2030.

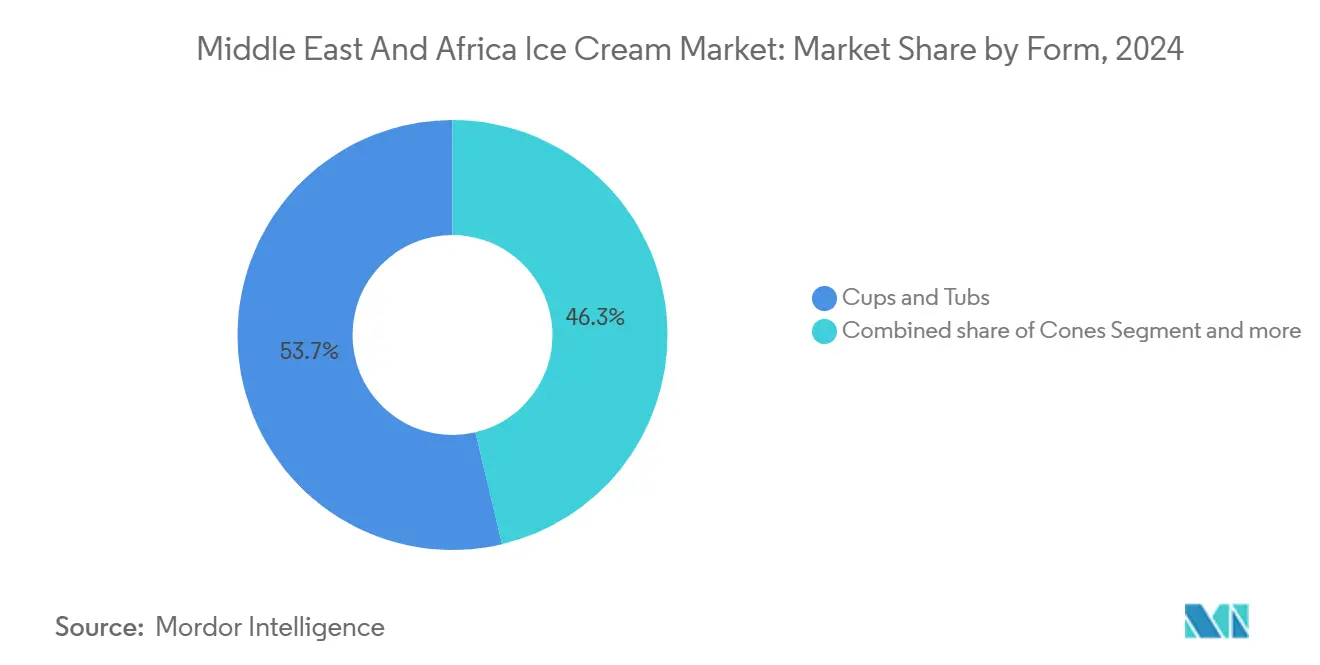

- Por formato, las copas y tarrinas representaron el 46,28% del tamaño del mercado de helados de Oriente Medio y África en 2024; las barras y paletas registran la CAGR proyectada más alta del 6,23% hasta 2030.

- Por sabor, el chocolate representó el 35,57% de la participación del mercado de helados de Oriente Medio y África en 2024, aunque se prevé que los sabores de frutas aumenten a una CAGR del 5,83% entre 2025 y 2030.

- Por canal de distribución, los supermercados e hipermercados captaron el 55,21% del tamaño del mercado de helados de Oriente Medio y África en 2024, mientras que el comercio minorista en línea registra el crecimiento más rápido con una CAGR del 7,04%.

- Por geografía, Arabia Saudita representó el 20,64% de la participación del mercado de helados de Oriente Medio y África en 2024, mientras que Nigeria avanza a una CAGR del 5,88% hasta 2030.

Tendencias e Información del Mercado de Helados de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en logística de cadena de frío | +0.8% | Emiratos Árabes Unidos, Arabia Saudita, Egipto | Mediano plazo (2-4 años) |

| Creciente énfasis en la sostenibilidad y el abastecimiento ético | +0.5% | CCG y Norte de África | Largo plazo (≥4 años) |

| Premiumización y crecimiento artesanal | +0.7% | Arabia Saudita urbana, Emiratos Árabes Unidos, Egipto, Sudáfrica | Corto plazo (≤2 años) |

| Innovación de sabores y localización | +0.4% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Marketing y participación de influenciadores | +0.3% | CCG, Egipto urbano, Nigeria | Corto plazo (≤2 años) |

| Transparencia de la cadena de frío basada en cadena de bloques | +0.2% | Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Avances tecnológicos en logística de cadena de frío

Los avances tecnológicos en la logística de la cadena de frío son un factor clave de crecimiento en el sector de helados de Oriente Medio y África. Estas innovaciones amplían el alcance del mercado, minimizan el desperdicio, mejoran la variedad de productos y refuerzan la confianza del consumidor en la calidad del producto. El Centro de Distribución Regional Avanzado de RSA Cold Chain en la Zona Franca de Jebel Ali en Dubái es un ejemplo destacado. Con capacidades de control de temperatura de hasta -25 °C, esta instalación está transformando la economía de distribución de helados en toda la región. Su asociación con Americold incorpora las mejores prácticas globales, abordando el problema crítico del almacenamiento en frío insuficiente, que a menudo resulta en desperdicio de alimentos y limita la disponibilidad de postres congelados. Además, empresas como Koolboks están liderando el camino con soluciones de refrigeración alimentadas por energía solar. Estos avances están haciendo que el almacenamiento en frío sea asequible para los pequeños minoristas que anteriormente no podían invertir en sistemas convencionales. En consecuencia, las marcas de helados ahora pueden acceder a mercados rurales que antes eran inalcanzables, al tiempo que reducen los costos operativos mediante la integración de energías renovables.

Premiumización y crecimiento artesanal

Se espera que el segmento de helados artesanales crezca a una CAGR del 6,36% hasta 2030, lo que refleja la disposición de los consumidores urbanos a pagar por experiencias artesanales premium. Esta tendencia está impulsada por mayores ingresos disponibles que respaldan sabores experimentales y ofertas premium. La investigación sobre la incorporación de harina de pulpa de Adansonia digitata en helados muestra los avances regionales en ingredientes funcionales. Instituciones de Arabia Saudita y Egipto están desarrollando formulaciones ricas en antioxidantes que logran con éxito precios premium. Kuwait Danish Dairy Company ha introducido un helado sin azúcar añadida, clínicamente probado para mejorar las respuestas de glucosa posprandial en pacientes con diabetes tipo 2. En 2024, la Federación Internacional de Diabetes reportó una prevalencia de diabetes del 17,6% en Oriente Medio y Norte de África[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID - Undécima Edición (2025)", idf.org. Esto pone de relieve cómo la premiumización orientada a la salud alinea el bienestar del consumidor con la rentabilidad empresarial. La tendencia artesanal también enfatiza los métodos de producción tradicionales. Por ejemplo, el helado de leche de chufa ofrece una alternativa rentable a las bases lácteas convencionales, con perfiles nutricionales superiores y señalando oportunidades de premiumización en el segmento a base de plantas.

Innovación de sabores y localización

La innovación de sabores y la localización son factores clave del mercado de helados de Oriente Medio y África, ya que responden a las cambiantes preferencias de los consumidores y a los gustos regionales, al tiempo que mejoran la diferenciación de productos. La introducción por parte de Thurath Al-Madina de Milaf Cola, el primer refresco del mundo elaborado íntegramente a partir de dátiles, pone de relieve las tendencias más amplias de localización que los fabricantes de helados pueden aprovechar para la diferenciación de sabores regionales. Por ejemplo, en marzo de 2023, Simply Ice Cream lanzó siete nuevos sabores diseñados específicamente para el mercado de Oriente Medio. Estos sabores incluyen Dátil con Nuez Caramelizada, Canela, Miel e Higos, Mango y Cardamomo, Pistacho, Delicias Turcas y Rosa, y Sorbete de Granada y Menta. Esta innovación apoya los objetivos de diversificación económica de la Visión 2030 de Arabia Saudita y refleja el interés de los consumidores por incorporar ingredientes autóctonos en los postres helados. Posicionado como una alternativa más saludable a las bebidas azucaradas, el producto no contiene azúcar añadida y es rico en nutrientes naturales, ofreciendo un modelo para el desarrollo de sabores de helado que aborda las preocupaciones de salud al tiempo que celebra las tradiciones culinarias regionales. Además, los requisitos de certificación halal en los mercados del CCG añaden complejidad a la innovación de sabores, ya que los ingredientes deben cumplir con las leyes dietéticas islámicas y satisfacer al mismo tiempo las diversas preferencias culturales de sabor.

Marketing y participación de influenciadores

En el Golfo Árabe, las influenciadoras de redes sociales están redefiniendo las estrategias de participación de las marcas de helados dirigidas a la Generación Z. Al combinar narrativas emocionales con características tangibles del producto, estas influenciadoras están fomentando la confianza e influyendo en las decisiones de compra. Los principios de autenticidad e interactividad son fundamentales en esta evolución del marketing. Las influenciadoras aprovechan sus historias personales, conectando con audiencias de diversos orígenes culturales. Este método resulta especialmente eficaz en regiones donde la publicidad convencional tiene dificultades para ganar tracción o confianza. Las principales marcas de helados colaboran ahora con estas influenciadoras, no solo para presentar sabores de edición limitada, sino también para liderar campañas digitales y aumentar la presencia de marca en momentos clave como el Ramadán y el Eid. En África, el creciente uso de internet está reforzando el papel de los influenciadores de redes sociales, impulsando no solo el sector de los helados sino una gran variedad de mercados de consumo. En 2024, el 38% de las personas utilizaban internet en África, según la Unión Internacional de Telecomunicaciones[2]Unión Internacional de Telecomunicaciones, "Hechos y Cifras 2024", itu.int. La fusión del marketing en redes sociales con el comercio electrónico permite a las marcas pasar sin problemas de la participación a las ventas. Esto es especialmente significativo dado que el comercio minorista en línea es el canal de distribución de más rápido crecimiento de la industria, con una CAGR del 7,04%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del impuesto al azúcar en el CCG | −0.6% | Arabia Saudita, Emiratos Árabes Unidos, Baréin, Omán, Kuwait, Catar | Mediano plazo (2-4 años) |

| Estacionalidad y variabilidad climática | −0.4% | Norte de África, Golfo, África Subsahariana | Corto plazo (≤2 años) |

| Preocupaciones de salud sobre el azúcar y los aditivos | −0.3% | CCG urbano, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Suministro eléctrico volátil que eleva los gastos operativos de refrigeración | −0.5% | Nigeria, Egipto, África Subsahariana rural | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del impuesto al azúcar en el CCG

Para combatir las crecientes tasas de obesidad y la creciente prevalencia de enfermedades no transmisibles, los gobiernos del CCG han implementado una tributación ampliada sobre las bebidas azucaradas como parte de sus estrategias más amplias de salud pública. Según la Autoridad General de Estadística (Arabia Saudita), la proporción de hombres y mujeres obesos en Arabia Saudita fue del 22,8% y el 23,5% respectivamente en 2024[3]Autoridad General de Estadística (Arabia Saudita), "Estadísticas de Determinantes de Salud", stats.gov.sa. La tributación ha resultado en caídas significativas en las ventas de bebidas azucaradas, con Arabia Saudita reportando una caída del 5,4% al 1,3% y los EAU registrando una reducción del 7,4% al 5,9%. Aunque estas medidas se dirigen principalmente a las bebidas, sus efectos también han influido en el mercado de postres congelados. Los fabricantes han respondido reformulando productos y lanzando variantes de helado sin azúcar añadida para satisfacer las cambiantes preferencias de los consumidores y las exigencias regulatorias. Los factores de cumplimiento, como la transparencia de los ingredientes y el etiquetado frontal del envase, desempeñan ahora un papel fundamental en los ciclos de innovación de productos. Sin embargo, persisten las preocupaciones de que nuevas expansiones fiscales puedan afectar negativamente al crecimiento del volumen, especialmente en los segmentos de mercado sensibles al precio. Para hacer frente a este desafío, las marcas deben diversificar activamente sus carteras de productos introduciendo ofertas bajas en azúcar y funcionales, garantizando su adaptación a las cambiantes necesidades de los consumidores y manteniendo la competitividad en el mercado.

Estacionalidad y variabilidad climática

El mundo árabe experimenta calor extremo y escasez de agua a casi el doble del promedio mundial, lo que intensifica la estacionalidad de la demanda de helados y complica la logística de la cadena de frío. Esta volatilidad afecta de manera desproporcionada a los consumidores de bajos ingresos y a los pequeños minoristas, que a menudo carecen de los recursos para invertir en tecnologías adaptativas. Las marcas que operan en estos mercados deben implementar estrategias de inventario y distribución localizadas. Mediante el uso de análisis predictivos, pueden alinear la producción con los picos de demanda estacional y minimizar el desperdicio durante los períodos de menor actividad. Los fabricantes enfrentan desafíos para optimizar el inventario: la sobreproducción genera desperdicio durante la temporada baja, mientras que la subproducción resulta en ventas perdidas durante los picos de demanda. La logística de almacenamiento y distribución debe adaptarse a estas fluctuaciones estacionales, lo que aumenta los costos operativos y las complejidades. Las variaciones de la demanda también crean ineficiencias en la logística de la cadena de frío y en la coordinación con los proveedores, lo que complica aún más la gestión de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Helado para Llevar a Casa Continúa como Ancla, el Artesanal se Acelera

En 2024, los formatos para llevar a casa captaron una significativa participación del 52,84% del mercado de helados en Oriente Medio y África. El éxito de este segmento estuvo impulsado principalmente por el valor ofrecido a través de los multipack, su idoneidad para ocasiones orientadas a la familia y su amplia disponibilidad en estantes, que garantiza la accesibilidad a una amplia gama de consumidores. Los minoristas prefieren los formatos para llevar a casa debido a su mayor vida útil, lo que ayuda a minimizar la merma de productos y reduce las pérdidas de inventario. Por otro lado, los operadores artesanales experimentaron una sólida CAGR del 6,36%, expandiendo su presencia a través de estrategias innovadoras como los mostradores emergentes y las cocinas en la nube. Estos enfoques les permiten atender a consumidores urbanos premium que priorizan la calidad y la exclusividad. Los consumidores asocian cada vez más la producción en pequeños lotes y el uso de ingredientes locales con beneficios para la salud y la autenticidad, lo que ha llevado a una mayor disposición a pagar por las ofertas artesanales. Si bien los formatos de impulso siguen siendo un elemento básico en los centros de tránsito debido a su conveniencia, su tasa de crecimiento continúa rezagada respecto al segmento gourmet en rápida expansión.

Un análisis más profundo revela que las regulaciones halal y de etiqueta limpia están impulsando los esfuerzos de reformulación tanto en los segmentos de mercado masivo como en los artesanales. Las marcas artesanales se diferencian incorporando elementos únicos como frutas locales, melaza de dátil y bases sin aditivos, que no solo atraen a los consumidores preocupados por su salud, sino que también ayudan a asegurar espacios premium en las estanterías de las tiendas de comestibles gourmet. En contraste, las marcas de mercado masivo se centran en estrategias como la optimización de precios en paquetes y la formación de asociaciones con plataformas de comercio rápido para fortalecer su posición en el mercado de helados de Oriente Medio y África. Estos esfuerzos permiten a las marcas masivas mantenerse competitivas mientras responden a las cambiantes preferencias de los consumidores y a la dinámica del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: El Chocolate Domina pero los Sabores de Frutas Ganan Impulso

En 2024, los sabores de chocolate representaron una significativa participación de mercado del 35,57%, impulsada principalmente por su amplio atractivo global y la extensa escala de los proveedores. Este dominio refleja la familiaridad universal y la preferencia por el chocolate entre los consumidores de todo el mundo. El perfil de sabor del chocolate se alinea bien con los postres regionales y las indulgencias dulces, lo que lo convierte en una opción naturalmente favorita entre los consumidores. Por otro lado, los sabores de frutas están experimentando un crecimiento notable, con una tasa de crecimiento anual compuesta (CAGR) del 5,83%. Las marcas incorporan cada vez más ingredientes regionales como el baobab, los cítricos y el puré de dátil en sus productos, atendiendo a las cambiantes preferencias de los consumidores. Los compradores preocupados por su salud se sienten especialmente atraídos por los sabores a base de frutas debido a sus cualidades naturales percibidas y sus propiedades antioxidantes inherentes, que se alinean con la creciente demanda de opciones más saludables. Los perfiles de vainilla y frutos secos continúan manteniéndose gracias a su adaptabilidad en diversas aplicaciones, mientras que las mezclas experimentales con especias locales están ganando terreno entre los consumidores de la Generación Z que buscan experiencias de sabor únicas y aventureras.

Los esfuerzos de localización desempeñan un papel crucial para garantizar el cumplimiento de las normas halal y evitar el uso de aditivos controvertidos, lo que es especialmente importante en ciertas regiones. Las empresas que lanzan campañas de sabores de frutas de temporada por tiempo limitado aprovechan el poder de las redes sociales para ampliar su alcance. Este mayor compromiso en línea se traduce directamente en mayores ventas de comercio electrónico, lo que enfatiza la fuerte conexión entre las ofertas innovadoras de sabores y el rápido crecimiento de los canales de ventas digitales. Esta tendencia es especialmente evidente en los mercados de helados de Oriente Medio y África, donde la innovación de sabores y las plataformas digitales están impulsando una expansión significativa del mercado.

Por Formato: Las Copas y Tarrinas Lideran; las Barras y Paletas Crecen Rápidamente

En 2024, las copas y tarrinas emergieron como el segmento líder en el mercado de helados de Oriente Medio y África, captando una significativa participación del 46,28%. Su versatilidad en tamaños de porción las hace adecuadas tanto para el consumo en casa como para el consumo en movimiento, atrayendo a una amplia gama de preferencias de los consumidores. Además, su fuerte presencia en los supermercados ha sido fundamental para mantener ventas de volumen consistentes. Por otro lado, se proyecta que las barras y paletas alcancen una sólida CAGR del 6,23% durante el período de pronóstico. Este crecimiento se atribuye a su conveniencia, los beneficios de higiene de los formatos de porción individual y su compatibilidad con los modelos de entrega de comercio rápido, que están ganando terreno en la región. Los conos, si bien ocupan una posición de nicho como un producto premium en entornos de servicio de alimentos, continúan contribuyendo significativamente a la diferenciación de marca al ofrecer una experiencia única e indulgente.

La sostenibilidad influye cada vez más en las decisiones de envasado en todos los formatos de productos. Para cumplir con las prohibiciones de plásticos de un solo uso, las empresas están probando activamente copas biodegradables y envolturas a base de celulosa como alternativas ecológicas. Este cambio hacia un envasado sostenible se alinea con las preferencias de los consumidores con conciencia ambiental, quienes también están impulsando la tendencia de premiumización dentro del mercado de helados de Oriente Medio y África. Al responder a estas cambiantes demandas de los consumidores, las empresas se posicionan para mantenerse competitivas en un mercado que valora tanto la calidad como la responsabilidad ambiental.

Por Canal de Distribución: Los Supermercados Dominan; el Comercio Minorista en Línea Despega

En 2024, los supermercados e hipermercados mantuvieron una participación de mercado dominante del 55,21%, impulsada por su capacidad para fomentar una fuerte confianza entre los compradores y mantener sistemas eficientes de cadena de frío. Estos grandes minoristas también ofrecen líneas de productos de marca propia, lo que ha intensificado la competencia de precios dentro del mercado. Por otro lado, el comercio minorista en línea está experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) del 7,04% (2025-2030). Este crecimiento está impulsado por la creciente penetración de los teléfonos inteligentes, la adopción generalizada de sistemas de pago digital y la popularidad de los modelos de entrega instantánea. Las tiendas especializadas se centran en ofrecer líneas de productos premium seleccionadas, animando a los consumidores a realizar mejoras impulsivas hacia artículos de mayor valor. Mientras tanto, las tiendas de conveniencia continúan atrayendo a los compradores en tránsito al satisfacer sus necesidades inmediatas.

Los mandatos regulatorios de trazabilidad digital, que entrarán en vigor en 2025, requerirán que todos los canales minoristas implementen sistemas de monitoreo a nivel de lote. Se espera que este desarrollo estandarice los costos de cumplimiento en todos los ámbitos. Los primeros adoptantes en el segmento de comercio electrónico ya han comenzado a publicitar capacidades de seguimiento de temperatura en tiempo real, una característica que está ganando una tracción significativa entre los millennials urbanos en el mercado de helados de Oriente Medio y África. Es probable que esta innovación influya en las preferencias de los consumidores e impulse un mayor crecimiento en el sector.

Análisis Geográfico

Arabia Saudita mantuvo el 20,64% de los ingresos regionales en 2024, sostenida por las inversiones de la Visión 2030. Estas iniciativas se centran en ampliar la infraestructura de almacenamiento en frío, fomentar la producción láctea nacional e implementar prohibiciones graduales de plásticos de un solo uso para promover la sostenibilidad. La Autoridad Saudita de Alimentos y Medicamentos ha desempeñado un papel fundamental al hacer cumplir estrictas regulaciones de etiquetado, obligando a las marcas a adoptar envases reciclables y proporcionar declaraciones claras de alérgenos. Las líneas de productos premium han experimentado un crecimiento significativo en Riad y Yeda, donde el gasto per cápita en helados supera el promedio regional, lo que refleja la creciente demanda de ofertas de alta calidad en estas ciudades.

Nigeria, que experimenta una rápida urbanización y aprovecha la tecnología de refrigeración alimentada por energía solar, ha logrado la tasa de crecimiento anual compuesta (CAGR) más rápida de la región del 5,88%. Este avance tecnológico ha hecho que los helados sean accesibles incluso en pueblos remotos sin conexión a la red eléctrica. En enero de 2024, el Consorcio Value4Dairy, liderado por FrieslandCampina, obtuvo una subvención de USD 5 millones de la Fundación Bill y Melinda Gates para apoyar el desarrollo del sector lácteo de Nigeria. Este proyecto tiene como objetivo mejorar la productividad láctea, mejorar la sostenibilidad y estabilizar el suministro de ingredientes clave. El mayor crecimiento se observa en centros urbanos como Lagos, Kano y Port Harcourt, donde los servicios de entrega de comercio rápido atienden la demanda máxima de la tarde proporcionando acceso oportuno a barras de helado de impulso.

Los EAU se han posicionado como un centro de innovación en el mercado de helados. Las regulaciones federales priorizan la trazabilidad de los productos y mantienen la integridad halal, mientras que la adopción de procesos de certificación digitalizados ha reducido significativamente los plazos de exportación. La alta afluencia de turistas y la diversa base de consumidores cosmopolita del país han creado un entorno ideal para probar formatos de helado artesanal y a base de plantas. Mientras tanto, Egipto capitaliza sus recursos agrícolas de regadío para producir frutas utilizadas en sabores localizados, aunque la volatilidad cambiaria plantea desafíos para la importación de insumos lácteos. La sólida red minorista de Sudáfrica respalda una intensa competencia entre las marcas de marca propia, mientras que Marruecos y Turquía desempeñan un papel fundamental en el suministro de ingredientes cítricos y de frutos secos que impulsan el comercio intrarregional. En conjunto, estos factores destacan cómo la calidad de la gobernanza, la estabilidad energética y la infraestructura sólida son determinantes clave de la capacidad de un país para capturar valor en el mercado de helados de Oriente Medio y África.

Panorama Competitivo

El mercado de helados en Oriente Medio y África exhibe una fragmentación moderada. Los líderes globales como Unilever PLC, Nestlé SA y Mars Inc. mantienen una fuerte presencia en múltiples países, mientras que los actores regionales como Almarai, IFFCO Group y Saudia Dairy and Foodstuff Co. capitalizan su capacidad de abastecimiento local y aprovechan la marca halal para asegurar sus posiciones en el mercado. La reciente decisión de Unilever de separar su división global de helados en una empresa independiente, valorada en USD 8 mil millones, introduce un nivel de incertidumbre estratégica. Este movimiento podría potencialmente conducir a una reestructuración de la cartera y al establecimiento de acuerdos de licencia, redefiniendo la dinámica competitiva dentro del mercado.

El mercado continúa siendo testigo de un interés significativo en fusiones y adquisiciones. Los grupos de inversores están explorando activamente oportunidades en empresas conjuntas de formato mixto, lo que refleja su confianza en el cambio continuo hacia productos premium. Las empresas locales están atrayendo capital sustancial al enfatizar ofertas innovadoras como líneas de productos a base de plantas y cadenas de suministro verificadas mediante cadena de bloques, que mejoran la transparencia y la trazabilidad. Las marcas emergentes de nuevas empresas que sobresalen en el marketing impulsado por influenciadores están escalando rápidamente sus operaciones, apuntando eficazmente a segmentos de consumidores de nicho antes de que los competidores multinacionales más grandes puedan replicar sus sabores únicos. Los actores clave se centran principalmente en introducir nuevos productos para satisfacer las cambiantes preferencias de los consumidores. Priorizan el desarrollo e innovación de productos para ofrecer sabores diversos y mantener una alta calidad de producto, alineándose con la tendencia de premiumización. Además, las fusiones y adquisiciones siguen siendo una estrategia central para que estas empresas fortalezcan sus posiciones en el mercado y amplíen sus carteras.

Los avances tecnológicos están emergiendo como un diferenciador crítico en el mercado. La tecnología de cadena de bloques está siendo pilotada para mejorar las capacidades de recuperación de productos y agilizar los procesos de despacho aduanero para los mercados de exportación, mejorando así la eficiencia operativa. La previsión de demanda impulsada por inteligencia artificial (IA) está ayudando a las empresas a minimizar el desperdicio y optimizar los calendarios de producción, garantizando una mejor utilización de los recursos. Además, los compromisos de sostenibilidad influyen cada vez más en la asignación de espacio en estantes por parte de los minoristas, creando presión sobre las empresas que no cumplen con estas expectativas. En conjunto, estas fuerzas tecnológicas y orientadas a la sostenibilidad están configurando un entorno altamente competitivo. El éxito en el mercado de helados de Oriente Medio y África dependerá de la capacidad de una empresa para mantenerse ágil en áreas como la formulación de productos, el cumplimiento regulatorio y las estrategias de distribución.

Líderes de la Industria de Helados de Oriente Medio y África

General Mills, Inc.

IFFCO Group

Nestlé S.A.

Unilever PLC

Saudia Dairy and Foodstuff Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Saudia Dairy and Foodstuff Company (SADAFCO) inauguró su Fábrica de Helados Saudia en Kidzania, ubicada en el Arab Mall de Yeda, Arabia Saudita, como parte de sus esfuerzos por ampliar su presencia regional.

- Febrero de 2025: Dairyland, una destacada marca keniana de lácteos y chocolate, ha lanzado un diseño renovado para sus tarrinas de helado, combinando innovación con estilo.

- Enero de 2025: Unilever introdujo una amplia gama de productos de helado innovadores, destacando su enfoque en satisfacer las cambiantes preferencias de los consumidores. El emblemático envase transparente de Talenti muestra los ingredientes premium de múltiples capas en cada nueva oferta.

- Enero de 2025: Dairy Queen ha anunciado un plan de expansión estratégica centrado en los EAU y Arabia Saudita para aprovechar la creciente demanda de experiencias de helado premium en el Golfo.

Alcance del Informe del Mercado de Helados de Oriente Medio y África

| Helado de Impulso |

| Helado para Llevar a Casa |

| Helado Artesanal |

| Chocolate |

| Frutas |

| Copas y Tarrinas |

| Barras y Paletas |

| Conos |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Emiratos Árabes Unidos |

| Sudáfrica |

| Arabia Saudita |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Helado de Impulso | |

| Helado para Llevar a Casa | ||

| Helado Artesanal | ||

| Por Sabor | Chocolate | |

| Frutas | ||

| Por Formato | Copas y Tarrinas | |

| Barras y Paletas | ||

| Conos | ||

| Por Canales de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de helados de Oriente Medio y África?

Se valoró en USD 7,12 mil millones en 2025 y se espera que alcance los USD 8,42 mil millones para 2030.

¿Qué país contribuye más ingresos a las ventas regionales de helados?

Arabia Saudita lidera con una participación del 20,64% de los ingresos regionales en 2024.

¿Qué tipo de producto crece más rápido?

El helado artesanal se expande a una CAGR del 6,36% hasta 2030.

¿Qué tan rápido se expande el comercio minorista en línea en la distribución regional de helados?

Los canales en línea registran una CAGR del 7,04%, superando a todos los demás formatos de distribución.

Última actualización de la página el: