Tamaño y Participación del Mercado de Jugos de Frutas y Verduras de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 8.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Jugos de Frutas y Verduras de Oriente Medio y África por Mordor Intelligence

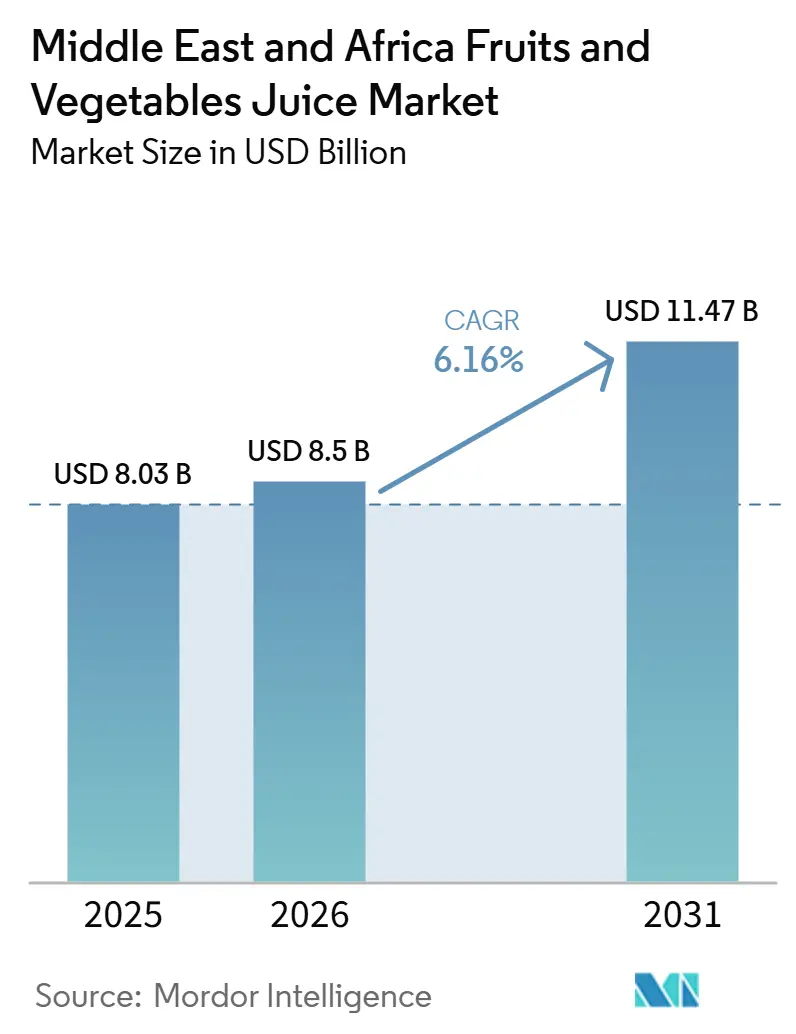

El tamaño del mercado de jugos de frutas y verduras de Oriente Medio y África fue de 8,03 mil millones de USD en 2025 y se prevé que alcance los 11,47 mil millones de USD en 2031 a una CAGR del 6,16% entre 2026 y 2031. La urbanización, el giro hacia un consumo orientado a la salud y las políticas de nutrición favorables impulsan la demanda en los canales de comercio moderno en rápida expansión en las áreas metropolitanas. Las necesidades de hidratación derivadas del clima, las iniciativas gubernamentales que promueven el jugo 100% y los avances en las tecnologías de cadena de frío apoyan colectivamente el crecimiento en volumen. El ritmo creciente de urbanización ha impulsado la demanda de bebidas convenientes listas para consumir, convirtiendo los jugos de frutas y verduras en una opción preferida para los consumidores que se desplazan. Los consumidores optan cada vez más por jugos sin azúcares añadidos, conservantes ni colorantes artificiales, lo que refuerza la tendencia de etiqueta limpia en el comercio minorista. Los fabricantes se centran en innovaciones de sabor, producción de etiqueta limpia y certificaciones halal para asegurar espacios premium en los estantes y mantener el valor de marca. Si bien la competencia sigue siendo moderada, los actores regionales aprovechan las preferencias de sabor locales y el abastecimiento verticalmente integrado para contrarrestar las ventajas de escala de las empresas multinacionales. Las oportunidades de crecimiento se concentran en mezclas funcionales, variantes orgánicas y modelos digitales de venta directa al consumidor, impulsados por la creciente adopción de teléfonos inteligentes.

Conclusiones Clave del Informe

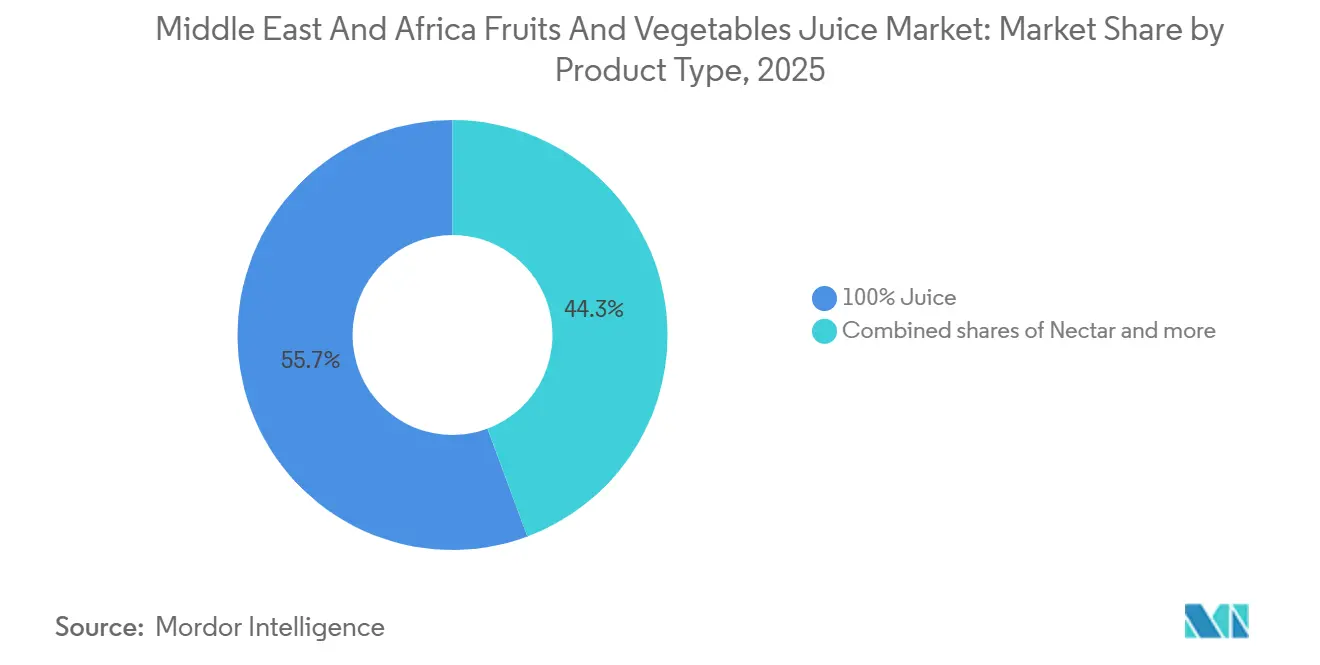

- Por tipo de producto, el jugo 100% lideró con una participación de ingresos del 55,67% en 2025, mientras que se prevé que el néctar se expanda a una CAGR del 6,28% hasta 2031.

- Por categoría, el jugo de fruta representó una participación del 76,11% en 2025, mientras que se proyecta que el jugo de verdura crezca a una CAGR del 5,85% hasta 2031.

- Por naturaleza, el jugo convencional mantuvo una participación del 85,34% en 2025, mientras que el jugo orgánico registrará la CAGR más rápida del 7,04% hasta 2031.

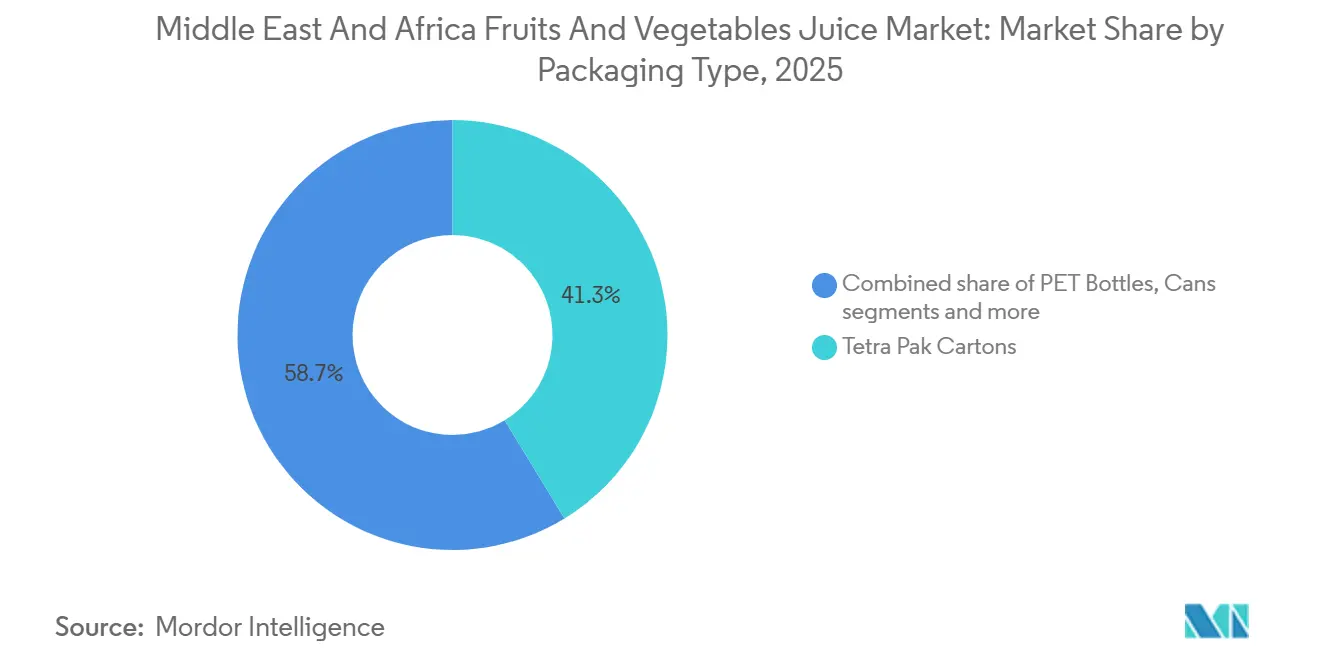

- Por material de envase, los envases Tetra Pak capturaron una participación del 41,27% en 2025, mientras que las botellas PET avanzan a una CAGR del 6,73% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 46,57% en 2025, mientras que se espera que las tiendas minoristas en línea crezcan a una CAGR del 7,06% hasta 2031.

- Por geografía, Arabia Saudita mantuvo una participación de ingresos del 25,28% en 2025, mientras que se prevé que Nigeria crezca a una CAGR del 6,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Jugos de Frutas y Verduras de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Influencia de los Estilos de Vida de Fitness y Bienestar | +1.4% | Global, con mayor presencia en los EAU (Emiratos Árabes Unidos) y Arabia Saudita | Mediano plazo (2-4 años) |

| Crece la Demanda de Bebidas Convenientes para Consumir en Movimiento | +1.1% | En todo el CCG (Consejo de Cooperación del Golfo), con expansión hacia Nigeria urbana y Sudáfrica | Corto plazo (≤ 2 años) |

| La Innovación de Productos Atrae a Consumidores Preocupados por la Salud | +1.0% | Global, con concentración premium en el CCG y Sudáfrica | Corto plazo (≤ 2 años) |

| Creciente Consumo de Jugo Orgánico en Mercados Desarrollados | +0.8% | EAU, Arabia Saudita, Turquía | Mediano plazo (2-4 años) |

| Fuertes Inversiones Publicitarias por Parte de los Principales Fabricantes de Jugos | +0.6% | Arabia Saudita, EAU, Egipto | Corto plazo (≤ 2 años) |

| Inversión Creciente en Tecnologías de Procesamiento de Jugos | +0.5% | Arabia Saudita, EAU, Turquía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Influencia de los Estilos de Vida de Fitness y Bienestar

Las prioridades de salud y bienestar están cambiando los patrones de compra de bebidas en todo el CCG, donde los programas públicos vinculados a la calidad de vida, el fitness y la nutrición están moldeando las expectativas de los consumidores respecto a las bebidas envasadas. En el mercado de jugos de frutas y verduras de Oriente Medio y África, el jugo es juzgado cada vez más por su valor funcional percibido y no solo por su capacidad refrescante, lo que apoya la demanda de listas de ingredientes más limpias y declaraciones de nutrición añadida. En Oriente Medio y África (OMA), las intensificadas campañas de concienciación sobre la salud están impulsando una transición significativa de las bebidas carbonatadas a los jugos de frutas puras. Según la Autoridad Saudita de Alimentos y Medicamentos, las iniciativas gubernamentales de Arabia Saudita que apuntan a una localización del 85% en la producción de alimentos para 2030 enfatizan los estándares de calidad nutricional, favoreciendo los productos de jugo 100% sobre las alternativas endulzadas artificialmente[1]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "Salud pública", sfda.gov.sa. Este cambio es particularmente prominente entre los millennials urbanos y la Generación Z, quienes están dispuestos a pagar una prima por los beneficios percibidos para la salud. El mercado de jugos de frutas y verduras de Oriente Medio y África está, por tanto, viendo un mayor apoyo a los productos que combinan perfiles de sabor familiares con mensajes nutricionales más claros y mayor credibilidad en el etiquetado.

Crece la Demanda de Bebidas Convenientes para Consumir en Movimiento

Los estilos de vida urbanos en los EAU, Arabia Saudita, Nigeria y Sudáfrica continúan favoreciendo los formatos de jugo portátiles que se adaptan a los desplazamientos, el lugar de trabajo, la escuela y las ocasiones de compra rápida. En el Golfo, esta demanda se manifiesta en envases individuales premium vendidos en ubicaciones orientadas a la conveniencia, mientras que las ciudades africanas apoyan formatos más asequibles que circulan a través de densas redes de comercio minorista de barrio. Las temperaturas extremas y la escasez de agua en la región MENA están influyendo significativamente en los patrones de consumo de bebidas, con opciones para consumir en movimiento que se vuelven cada vez más populares. Los productos de jugo, valorados por sus propiedades de hidratación y nutrición, están ganando protagonismo gracias a su envase conveniente. En 2023, el Centro Federal de Competitividad y Estadística registró una temperatura máxima promedio de 34,4 grados Celsius en los Emiratos Árabes Unidos [2]Fuente: Centro Nacional de Meteorología, "Clima en los EAU", ncm.gov.ae. Para hacer frente a las carencias nutricionales inducidas por el clima, los consumidores optan cada vez más por formulaciones de jugo funcional enriquecidas con electrolitos y vitaminas. El mercado de jugos de frutas y verduras de Oriente Medio y África también se beneficia porque la misma inversión en distribución de última milla que ayuda al comercio electrónico está mejorando la velocidad de reabastecimiento para los canales minoristas más amplios. Esto hace que los productos ambientales portátiles sean más fáciles de escalar que los conceptos dependientes de la cadena de frío en muchas partes de la región.

La Innovación de Productos Atrae a Consumidores Preocupados por la Salud

El desarrollo de productos en el mercado de jugos de frutas y verduras de Oriente Medio y África avanza en 2 direcciones claras: adiciones funcionales como vitaminas y fibra, e historias de ingredientes más sólidas construidas en torno a productos locales y autenticidad. La inversión de Almarai en febrero de 2025 de 50 millones de USD en envases sostenibles para su línea de jugo orgánico premium mostró cómo las declaraciones de salud, el atractivo de los ingredientes locales y las mejoras en el envase se están combinando en una única oferta premium. Los métodos de procesamiento como el prensado en frío y el procesamiento a alta presión también están ayudando a las marcas a extender la vida útil manteniendo una posición de etiqueta más limpia en el comercio minorista premium. Esto hace que la innovación premium sea más técnica y más intensiva en capital, lo que favorece a los fabricantes con mejores capacidades de procesamiento. El mercado de jugos de frutas y verduras de Oriente Medio y África está, por tanto, recompensando a las empresas que pueden vincular la calidad de los ingredientes, la funcionalidad y la sostenibilidad sin perder la estabilidad en el estante ni la disciplina de precios.

Creciente Consumo de Jugo Orgánico en Mercados Desarrollados

La demanda orgánica sigue concentrada en los EAU y Arabia Saudita, donde los consumidores de altos ingresos, las poblaciones expatriadas y los formatos minoristas orientados a la salud apoyan las compras de jugo premium certificado. Turquía también es relevante porque su base agrícola orgánica más amplia puede apoyar tanto la demanda interna como el suministro para los procesadores regionales. En el mercado de jugos de frutas y verduras de Oriente Medio y África, esta tendencia parece duradera porque los minoristas están ampliando el espacio dedicado al bienestar en los estantes en lugar de esperar a que la demanda se construya por sí sola. El posicionamiento orgánico en el Golfo también suele ir acompañado del cumplimiento halal, lo que eleva las exigencias de certificación y reduce el campo a proveedores más grandes con sistemas más sólidos. Esa combinación apoya el crecimiento premium a largo plazo, pero también mantiene el segmento más concentrado que la categoría convencional más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Preocupaciones por el Alto Contenido de Azúcar Reducen el Consumo | -0.7% | En todo el CCG, con creciente relevancia en Nigeria | Corto plazo (≤ 2 años) |

| La Corta Vida Útil Desafía la Eficiencia de la Distribución | -0.5% | África Subsahariana, zonas rurales de OMA | Largo plazo (≥ 4 años) |

| El Aumento de los Costos de Materias Primas Afecta la Rentabilidad | -0.6% | Global, con mayor impacto en Turquía, Egipto, Nigeria | Mediano plazo (2-4 años) |

| Las Fluctuaciones Estacionales en el Suministro de Frutas Impactan la Producción | -0.4% | Norte de África y África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones por el Alto Contenido de Azúcar Reducen el Consumo

La regulación relacionada con el azúcar se está convirtiendo en un obstáculo más directo para los productores de néctar y bebidas de jugo en todo el Golfo, especialmente tras el cambio a estructuras de impuestos especiales escalonados en 2026. El mercado de jugos de frutas y verduras de Oriente Medio y África siente esta presión con mayor claridad en los productos que se sitúan entre el jugo puro y los formatos de valor más dulces, porque esas recetas enfrentan la mayor carga de reformulación. Los productores ahora deben gestionar los niveles de azúcar, el etiquetado, la sustitución de ingredientes y la arquitectura de la cartera al mismo tiempo. Esto eleva los costos de cumplimiento incluso antes de que se mida cualquier efecto en la demanda en el estante. La misma dirección regulatoria se está extendiendo más allá del CCG, lo que significa que la gestión del azúcar seguirá siendo un problema operativo duradero en lugar de un evento político de corta duración.

El Aumento de los Costos de Materias Primas Afecta la Rentabilidad

Los costos de concentrado de cítricos y frutas tropicales siguen siendo volátiles, y eso continúa presionando los márgenes de los fabricantes que dependen de materias primas importadas. Turquía y Egipto enfrentan una presión adicional porque la debilidad de la moneda local eleva el costo de desembarque de los insumos cotizados en USD o EUR. El informe anual 2024 de Co-Ro señaló que la inflación de materias primas impulsó decisiones de traslado de precios en los mercados de Oriente Medio, incluidos Arabia Saudita, Omán y Jordania, y que el volumen se suavizó en algunos canales a medida que aumentó la resistencia de los consumidores. En el mercado de jugos de frutas y verduras de Oriente Medio y África, esta carga de costos es mayor para las empresas de nivel medio que carecen de escala de adquisición o capacidad de cobertura. Los retrasos en el flete y la interrupción de rutas en torno al Mar Rojo añaden otra capa de riesgo para los insumos de jugo importados, lo que mantiene la planificación de costos difícil en varias cadenas de suministro de OMA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Jugo 100% Lidera Mientras el Néctar Navega la Presión de Reformulación

El jugo 100% mantuvo el 55,67% de la participación del mercado de jugos de frutas y verduras de Oriente Medio y África en 2025, lo que reflejó una fuerte demanda de posicionamiento de ingredientes más limpios y formatos mínimamente procesados en los canales minoristas premium. La alta producción de frutas de la región apoya aún más este mercado. Por ejemplo, la producción de frutas de África alcanzó 137,15 millones de toneladas métricas en 2023, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura [3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Cultivos y productos ganaderos", fao.org. Las bebidas de jugo siguieron siendo importantes en los entornos de mercado masivo y servicio de alimentos donde la asequibilidad aún moldea el comportamiento de compra. Se proyecta que el néctar se expanda a una CAGR del 6,28% hasta 2031, lo que lo convierte en el tipo de producto de más rápido crecimiento a pesar de su mayor exposición a las nuevas normas centradas en el azúcar. Su crecimiento está vinculado al papel que desempeña como opción premium asequible en los mercados africanos, donde el jugo 100% tiene una audiencia más reducida debido al precio.

Eso crea una perspectiva mixta para el néctar porque la demanda sigue siendo real, pero el trabajo de cumplimiento y reducción de azúcar se está volviendo más difícil de gestionar en los mercados de los distintos países. La industria de jugos de frutas de Oriente Medio y África está, por tanto, avanzando con más fuerza hacia productos híbridos que puedan ofrecer señales de salud sin alejarse demasiado de los perfiles de sabor de jugo familiares. Las normas para las declaraciones de contenido de fruta y el etiquetado también están reforzando la confianza del consumidor en el segmento de jugo 100%. Los productores con capacidad de procesamiento a alta presión están mejor posicionados para hacer crecer el jugo 100% premium porque pueden preservar el posicionamiento de etiqueta limpia mientras siguen apoyando la vida útil comercial.

Por Categoría: El Jugo de Fruta Domina, el Jugo de Verdura se Expande desde una Base Pequeña

El jugo de fruta representó el 76,11% de los ingresos por categoría en 2025, lo que lo mantuvo muy por delante del jugo de verdura en el estante regional. Los sabores cítricos, de mango y otras frutas tropicales continuaron anclando este liderazgo porque se ajustan a las preferencias de sabor establecidas en muchos países de OMA. Se prevé que el jugo de verdura crezca a una CAGR del 5,85% hasta 2031, lo que es más rápido que el promedio de la categoría aunque parte de una base más pequeña. Este crecimiento se está concentrando en el comercio minorista premium en los EAU y Sudáfrica, donde los jugos verdes prensados en frío y las mezclas de verduras mixtas están ganando más espacio en los estantes.

El movimiento real en este segmento proviene de los productos mezclados que suavizan la barrera de sabor de las verduras manteniendo la fruta en el centro del perfil de sabor. Eso ayuda a las marcas a introducir nutrición añadida sin forzar un cambio brusco en los hábitos del consumidor. La industria de jugos de frutas de Oriente Medio y África también enfrenta un riesgo de costos aquí porque las carteras lideradas por frutas siguen expuestas a la volatilidad de los precios de los concentrados de cítricos y frutas tropicales. Los productores con contratos de abastecimiento más sólidos o mejor acceso al suministro doméstico de frutas están en mejor posición para defender los márgenes mientras siguen apoyando la innovación de la categoría.

Por Naturaleza: La Base Convencional Sigue Siendo Grande Mientras lo Orgánico Crece Más Rápido

El jugo convencional mantuvo una participación del 85,34% en 2025, lo que mostró que la sensibilidad al precio en el mercado masivo aún moldea los mayores grupos de volumen en África y gran parte del CCG. Se prevé que el jugo orgánico se expanda a una CAGR del 7,04% hasta 2031, lo que lo convierte en el segmento de naturaleza de más rápido crecimiento en el mercado de jugos de frutas y verduras de Oriente Medio y África. Esa brecha muestra que los consumidores premium están contribuyendo con una proporción desproporcionada del crecimiento incremental de valor. La inversión de Almarai en envases para su línea de jugo orgánico premium en febrero de 2025 reflejó la opinión de que lo orgánico puede apoyar tanto la mejora de los márgenes como una mayor lealtad a largo plazo.

El suministro sigue siendo un límite real porque el abastecimiento de concentrado orgánico certificado dentro de la región sigue siendo reducido y a menudo depende de material importado. Esto crea un precio mínimo estructural que beneficia a los proveedores domésticos si pueden construir producción certificada a escala. La certificación halal y orgánica a menudo deben gestionarse juntas, lo que eleva las exigencias administrativas y favorece a las empresas más grandes con sistemas de cumplimiento más profundos. Las normas de divulgación de ingredientes y aditivos en el extremo premium también ayudan a proteger la confianza del consumidor, lo que apoya la mayor trayectoria del nivel orgánico.

Por Material de Envase: La Escala Aséptica se Mantiene Mientras el PET Gana Impulso Premium Urbano

Los envases Tetra Pak representaron el 41,27% de los ingresos por envases en 2025, dándoles la posición más grande porque el almacenamiento aséptico es fundamental donde el alcance de la cadena de frío sigue siendo desigual. Se proyecta que las botellas PET crezcan a una CAGR del 6,73% hasta 2031, que es la tasa más rápida entre los formatos de envase en el mercado de jugos de frutas y verduras de Oriente Medio y África. Su crecimiento está vinculado a la visibilidad, la conveniencia de envase individual y un mayor atractivo de reciclaje en los mercados urbanos del Golfo. Las botellas de vidrio aún transmiten señales premium, pero su peso y costo de transporte las mantienen con un uso más reducido, principalmente en hostelería y entornos selectos de servicio de alimentos.

El informe de sostenibilidad del ejercicio 2025 de Tetra Pak mostró una inversión de 100 millones de EUR en investigación y desarrollo de envases, incluida una barrera a base de papel para envases de jugo que reduce la huella de carbono en un 43% en comparación con los envases asépticos de papel de aluminio. Esa respuesta importa porque el auge del PET no se debe solo a la conveniencia, sino que también está vinculado a las percepciones de sostenibilidad. Al mismo tiempo, el cumplimiento en materia de envases se está volviendo más exigente a medida que los envasadores avanzan hacia una mejor reciclabilidad y especificaciones de materiales más controladas. Eso mantiene la escala como factor importante en la carrera del envase porque tanto los envases de cartón como los de PET ahora requieren un compromiso de capital sostenido para seguir siendo competitivos.

Por Canal de Distribución: El Comercio Moderno Lidera Mientras el Canal en Línea Amplía el Alcance Premium

Los supermercados e hipermercados mantuvieron el 46,57% de los ingresos por distribución en 2025, lo que los convirtió en el mayor canal minorista para el jugo envasado en toda la región. Las tiendas de conveniencia y de comestibles siguieron siendo la segunda ruta más grande porque son esenciales en los sistemas minoristas urbanos fragmentados, especialmente en Nigeria y partes del Norte de África. Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 7,06% hasta 2031, lo que las convierte en el canal de más rápido crecimiento en la estructura del tamaño del mercado de jugos de frutas y verduras de Oriente Medio y África. Las redes de entrega en el mismo día en los EAU y Arabia Saudita, junto con un mayor uso del comercio electrónico de comestibles en Sudáfrica y Egipto, están apoyando esa expansión.

El crecimiento en línea no está simplemente tomando volumen de los supermercados, porque también está abriendo el acceso a productos de jugo premium y de nicho que pueden no ganar espacio físico en los estantes de todas las tiendas. Esto ofrece a los propietarios de marcas una estrategia de surtido más amplia y ayuda a las líneas premium más pequeñas a llegar a los consumidores sin costos de listado a escala completa. También desplaza parte del enfoque de marketing hacia el descubrimiento digital y la retención de pedidos recurrentes en lugar de solo la activación en tienda. La combinación de canales más amplia aún deja espacio para la demanda de servicio de alimentos y hostelería, que puede apoyar las ventas de jugo premium fuera de la presión de precios del comercio minorista convencional.

Análisis Geográfico

Arabia Saudita representó el 25,28% del tamaño del mercado de jugos de frutas y verduras de Oriente Medio y África en 2025, lo que la mantuvo como el mayor mercado nacional de la región. Su posición se sustenta en una base de comercio moderno madura, fuertes picos de demanda estacional como el Ramadán, y un ecosistema manufacturero liderado por grandes actores domésticos de bebidas. El informe anual 2025 de Almarai mostró la escala de esa base doméstica y confirmó la continua importancia de los lácteos y los jugos dentro de su cartera de consumo más amplia. Los EAU desempeñan un papel diferente porque actúan como campo de pruebas regional para conceptos de jugo premium, funcional y orgánico. La alta densidad minorista, una gran población expatriada y una mayor demanda de productos premium etiquetados mantienen a los EAU por delante de gran parte de la región en los formatos de jugo más nuevos.

Se proyecta que Nigeria se expanda a una CAGR del 6,39% hasta 2031, lo que la convierte en el mercado nacional de más rápido crecimiento en la región. Su crecimiento está vinculado a la escala de su población, una base de consumidores muy joven y el gradual cambio del consumo informal de jugo hacia productos envasados de marca. Sudáfrica sigue siendo uno de los mercados más maduros, donde las marcas premium locales y las etiquetas multinacionales compiten de manera más directa que en muchos países vecinos. Egipto se está volviendo más importante tanto como mercado de consumo como base de suministro para insumos de jugo procesado. La inauguración en enero de 2025 de Sahara for Fruit Processing de una instalación de concentrado de jugo de cítricos de 150.000 toneladas en Egipto apunta a un papel de abastecimiento regional más sólido con el tiempo.

Turquía, Marruecos y el resto de OMA completan un segundo nivel diverso de mercados nacionales con condiciones de oferta y demanda muy diferentes. Turquía combina fortaleza exportadora en concentrado de frutas con presión de costos doméstica derivada de la debilidad de la moneda, lo que crea un panorama operativo mixto para los procesadores locales. Marruecos tiene fortaleza agrícola aguas arriba en cítricos, pero su base doméstica de procesamiento de jugo aún tiene margen para profundizarse en relación con el potencial de producción bruta. En los mercados remotos del África Subsahariana, las brechas en la cadena de frío y los límites de vida útil aún frenan la penetración incluso donde las tendencias demográficas y de ingresos apoyan la demanda a largo plazo.

Panorama Competitivo

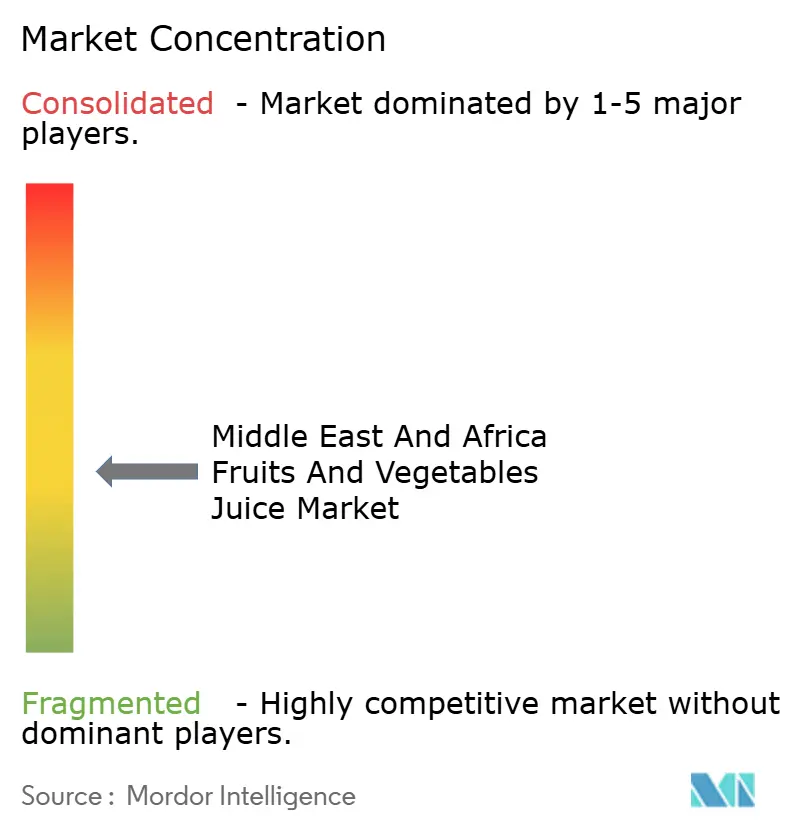

El mercado de jugos de frutas y verduras de Oriente Medio y África sigue siendo fragmentado, con líderes regionales, grupos multinacionales de bebidas y operadores de marcas liderados por importaciones que compiten en diferentes niveles de precios y combinaciones de canales. La competencia está moldeada por 3 modelos amplios: grupos integrados de lácteos y jugos con profundidad en la cadena de suministro, especialistas locales en categorías con fuerte lealtad doméstica, y constructores de marcas que utilizan el alcance de licencias o distribución para escalar en varios países. Almarai, Juhayna y Al Rawabi representan el primer modelo, mientras que Al Rabie, Al Ain National for Juice y Barakat Group se ajustan más al segundo modelo. La cartera Suntop, Suncola y Sunquick de Co-Ro muestra cómo una estrategia con fuerte énfasis en la distribución puede aún asegurar una presencia regional profunda cuando las marcas se adaptan a los puntos de precio y sabor locales. PepsiCo y The Coca-Cola Company siguen siendo importantes en los espacios de bebidas premium y adyacentes, pero el campo sigue siendo lo suficientemente abierto para que los productores regionales defiendan posiciones sólidas en sus mercados domésticos.

Los movimientos estratégicos recientes muestran que los actores de escala están tratando de ampliar su ventaja mediante el desarrollo de capacidades en lugar de solo a través del crecimiento básico de volumen. Almarai completó la adquisición de Pure Beverages Industry Co. en julio de 2025 por 1,04 mil millones de SAR, lo que amplió su base de bebidas no lácteas y fortaleció el apalancamiento de distribución entre categorías en Arabia Saudita. Almarai también invirtió 50 millones de USD en envases sostenibles para su línea de jugo orgánico premium en febrero de 2025, lo que señaló un claro impulso hacia formatos premium de mayor margen. La inversión de Tetra Pak en investigación de envases en 2025 añadió otra capa a la competencia porque los proveedores ahora están moldeando el rendimiento del envase y las declaraciones de sostenibilidad que influyen en el posicionamiento de la marca. Estos movimientos muestran que el liderazgo en el mercado de jugos de frutas y verduras de Oriente Medio y África está cada vez más vinculado a la fortaleza en envases, adquisición y ruta al mercado, no solo a la familiaridad con la marca.

El espacio en blanco sigue siendo más fuerte en el jugo funcional, las ofertas orgánicas premium y los conceptos de prensado fresco vinculados al servicio de alimentos y el comercio minorista premium en mercados urbanos selectos. Las empresas con procesamiento a alta presión, llenado aséptico o sistemas de certificación más sólidos tienen una ventaja práctica porque pueden apoyar etiquetas más limpias, mayor vida útil y un cumplimiento más amplio entre países. La complejidad regulatoria también está elevando la carga sobre las empresas medianas más pequeñas, especialmente en mercados que lidian tanto con la inflación de costos de insumos como con la cambiante política de azúcar. Eso mantiene el mercado de jugos de frutas y verduras de Oriente Medio y África competitivo, pero también aumenta las probabilidades de una consolidación más lenta en torno a los actores que pueden financiar la reformulación, las mejoras en el envase y las redes de distribución más profundas.

Líderes de la Industria de Jugos de Frutas y Verduras de Oriente Medio y África

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Del Monte Foods Inc.

-

National Agricultural Development Company (NADEC)

-

Al Ain National for Juice

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Rubicon Arabia lanzó la línea "Rubicon Kids" de jugos 100% naturales formulados específicamente para niños en los EAU, apuntando a la creciente demanda de los padres de formatos de jugo individual sin aditivos en los canales de comercio moderno del CCG.

- Julio de 2025: Almarai completó la adquisición de Pure Beverages Industry Co., propietaria de las marcas de agua embotellada Ival y Oska, por 1,04 mil millones de SAR, o 277 millones de USD, ampliando su cartera de bebidas no lácteas y reforzando su infraestructura de distribución en el comercio moderno de Arabia Saudita.

- Enero de 2025: Sahara for Fruit Processing inauguró una nueva instalación de procesamiento de concentrado de jugo de cítricos en Egipto con una capacidad anual de 150.000 toneladas, posicionando a Egipto como un potencial centro de suministro regional para los fabricantes de jugo del Norte de África y el CCG, y reduciendo la dependencia regional de importaciones para los insumos de cítricos.

Alcance del Informe del Mercado de Jugos de Frutas y Verduras de Oriente Medio y África

El Informe del Mercado de Jugos de Frutas y Verduras de Oriente Medio y África está Segmentado por Categoría (Fruta, Verdura), Tipos de Producto (Jugo 100%, y Más), Naturaleza (Convencional, Orgánico), Material de Envase (Tetra Pak, PET, Vidrio, y Más), Canal de Distribución (Supermercados/Hipermercados, y Más), y Geografía (EAU, Sudáfrica, y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Litros).

| Jugo de Frutas |

| Jugo de Verduras |

| Jugo 100% |

| Néctar (25-99% de Jugo) |

| Bebidas de Jugo (Menos del 25% de Jugo) |

| Convencional |

| Orgánico |

| Envases Tetra Pak |

| Botellas PET |

| Botellas de Vidrio |

| Latas |

| Bolsas y Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Emiratos Árabes Unidos |

| Sudáfrica |

| Arabia Saudita |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Categoría | Jugo de Frutas |

| Jugo de Verduras | |

| Por Tipos de Producto | Jugo 100% |

| Néctar (25-99% de Jugo) | |

| Bebidas de Jugo (Menos del 25% de Jugo) | |

| Por Naturaleza | Convencional |

| Orgánico | |

| Por Tipo de Envase | Envases Tetra Pak |

| Botellas PET | |

| Botellas de Vidrio | |

| Latas | |

| Bolsas y Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector de jugos de frutas de Oriente Medio y África para 2031?

Se prevé que alcance los 11,47 mil millones de USD en 2031, aumentando desde los 8,03 mil millones de USD en 2025 a una CAGR del 6,2% entre 2026 y 2031.

¿Qué tipo de producto lidera actualmente los ingresos regionales?

El jugo 100% lidera los ingresos por tipo de producto con una participación del 55,67% en 2025, respaldado por una mayor demanda de etiqueta limpia y premium.

¿Qué canal está creciendo más rápido en toda la región?

Las tiendas minoristas en línea son las de más rápido crecimiento, con una CAGR proyectada del 7,1% hasta 2031, impulsadas por un mayor acceso al comercio electrónico de comestibles y a surtidos premium.

¿Qué país lidera los ingresos y cuál es el de más rápido crecimiento?

Arabia Saudita lideró con una participación de ingresos del 25,28% en 2025, mientras que Nigeria es el mercado nacional de más rápido crecimiento con una CAGR del 6,4% hasta 2031.

Última actualización de la página el: