Tamaño y Participación del Mercado de Fútbol de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

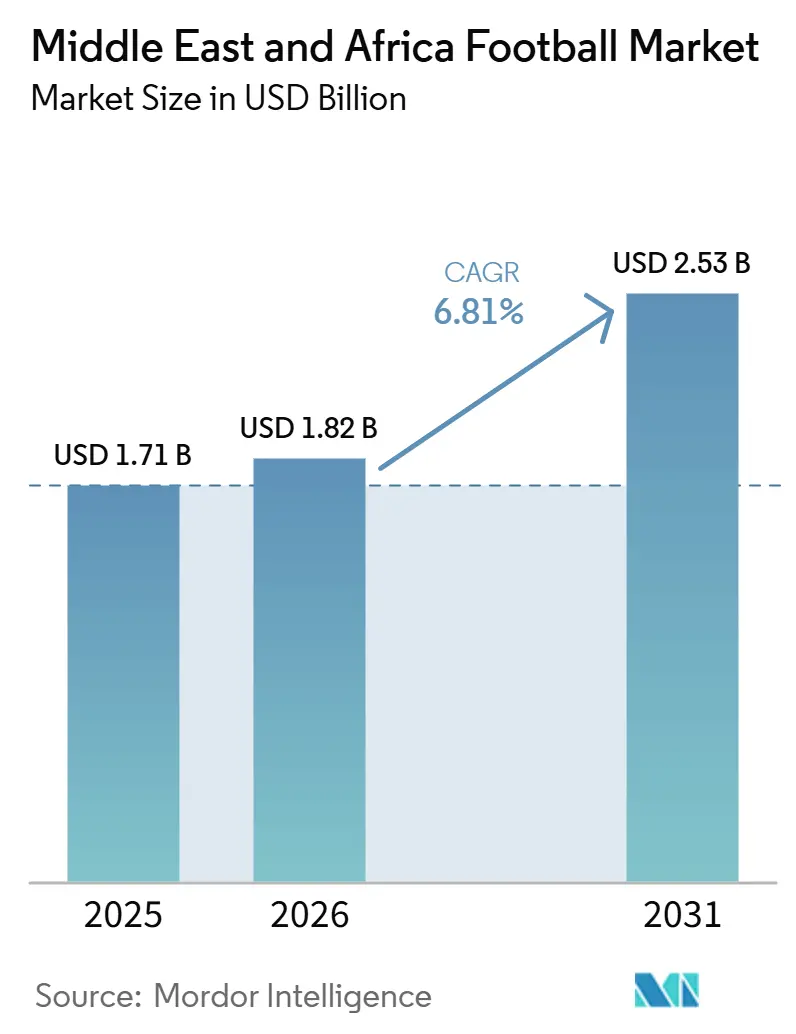

| Tamaño del mercado en el año base (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fútbol de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de fútbol de Oriente Medio y África crecerá desde 1,71 mil millones USD en 2025 y 1,82 mil millones USD en 2026 hasta 2,53 mil millones USD en 2031, registrando una CAGR del 6,81% durante 2026-2031. El fútbol sigue siendo el deporte de participación más consolidado en toda la región, mientras que el desarrollo de ligas respaldado por el Estado y la formalización más amplia de las competiciones femeninas continúan fortaleciendo la demanda. El panorama más amplio de artículos deportivos también sigue siendo favorable, ya que el Foro Económico Mundial identifica a África y Oriente Medio como algunas de las zonas de consumo deportivo de más rápido crecimiento en la próxima década[1]Fuente: Personal del Foro Económico Mundial, "Deporte para las Personas y el Planeta," Foro Económico Mundial, weforum.org. La demanda comercial en el mercado de fútbol de Oriente Medio y África se está volviendo más estructurada a medida que los clubes privatizados, las academias y las federaciones reemplazan el equipamiento mediante ciclos de adquisición planificados en lugar de compras ad hoc. El mercado también se está beneficiando de una mayor aceptación de productos premium, un creciente comercio minorista digital e inversiones en infraestructura de entrenamiento que respaldan la demanda de equipamiento de mayor valor. Sin embargo, los productos falsificados, los costos de importación y la menor capacidad adquisitiva en los países de ingresos más bajos continúan limitando las ventas formales. Como resultado, las ganancias más sólidas siguen concentradas en mercados con mejor regulación, sistemas de clubes más sólidos y redes minoristas más desarrolladas.

Conclusiones Clave del Informe

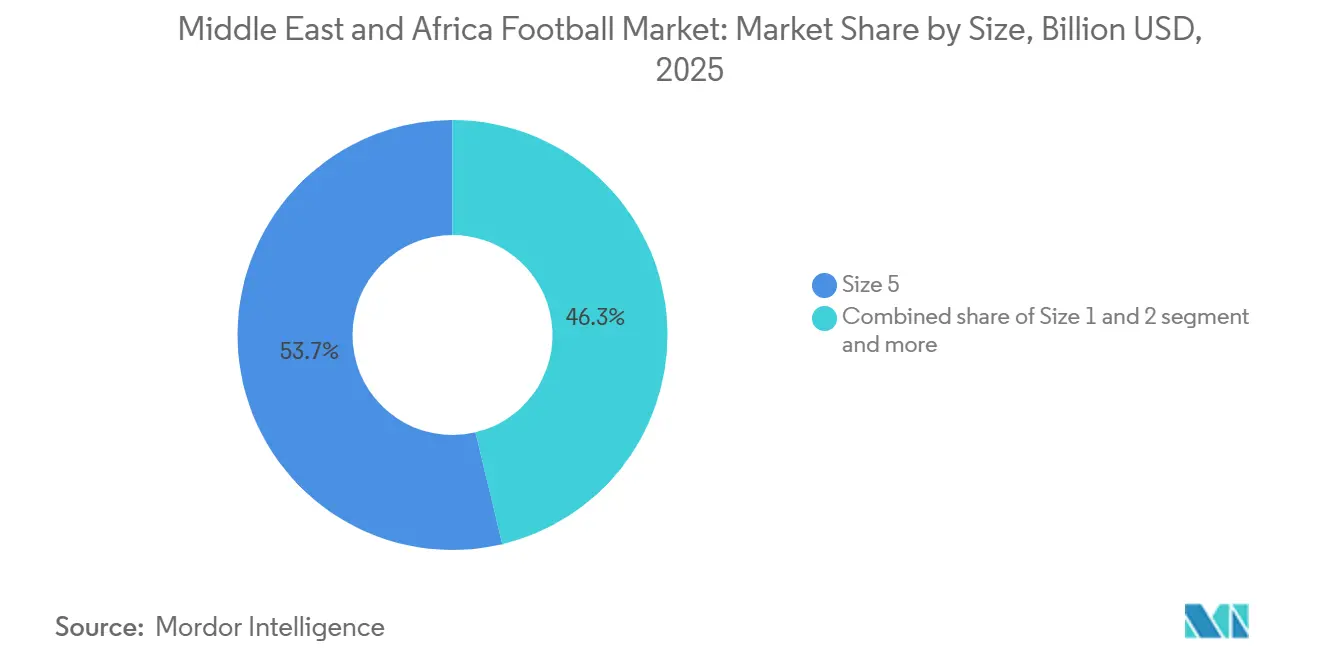

- Por tamaño, el Tamaño 5 lideró con una participación de ingresos del 53,71% en 2025, mientras que se proyecta que el Tamaño 1 y el Tamaño 2 se expandan al ritmo más rápido con una CAGR del 7,96% hasta 2031.

- Por categoría, los balones de fútbol Masivos representaron el 71,79% de los ingresos en 2025, mientras que se prevé que la categoría Premium crezca a una CAGR del 7,81% hasta 2031.

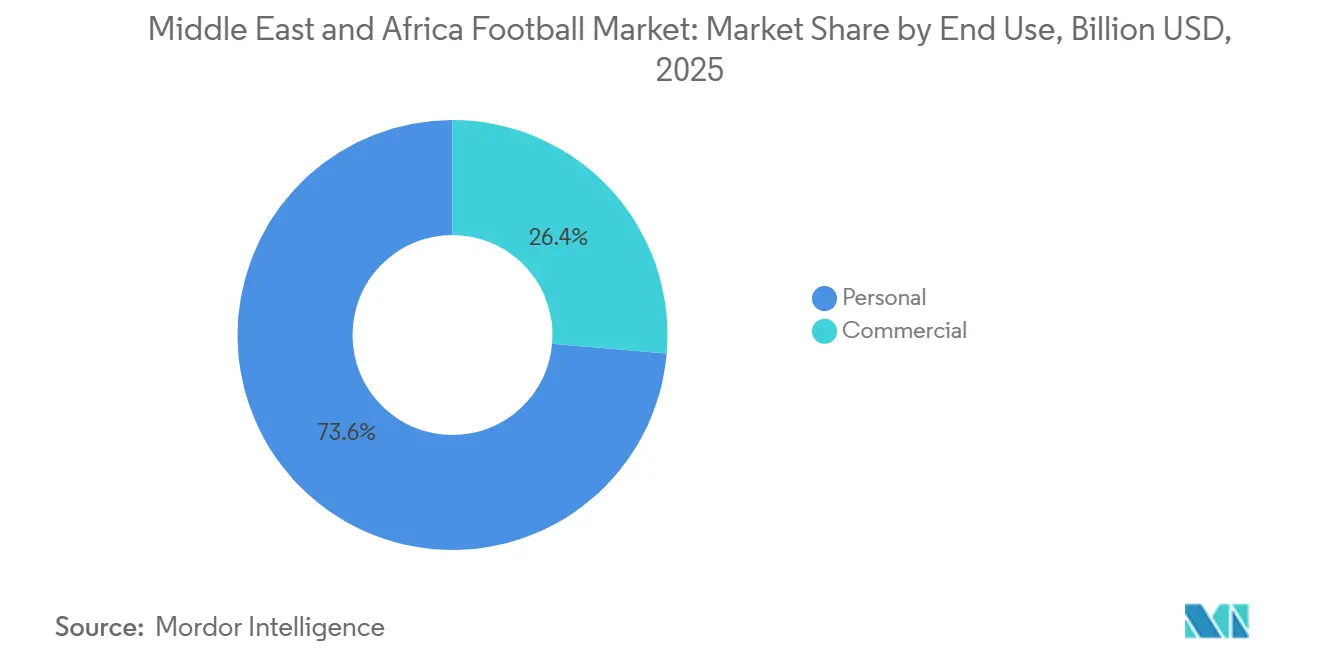

- Por uso final, las compras Personales representaron el 73,62% de los ingresos en 2025, mientras que se espera que la demanda Comercial avance a una CAGR del 8,42% hasta 2031.

- Por canal de distribución, las Tiendas Físicas captaron el 83,62% de los ingresos en 2025, mientras que se proyecta que las Tiendas en Línea crezcan más rápido a una CAGR del 8,93% hasta 2031.

- Por geografía, Arabia Saudita mantuvo la mayor participación con el 29,13% en 2025, mientras que se prevé que los Emiratos Árabes Unidos registren el crecimiento más rápido a una CAGR del 8,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fútbol de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la participación organizada en fútbol en programas juveniles y escolares | +2.1% | Global, con ganancias concentradas en Arabia Saudita, Nigeria, Marruecos, Egipto | Mediano plazo (2–4 años) |

| Premiumización de balones de partido y entrenamiento | +1.2% | Núcleo del CCG, con expansión hacia Sudáfrica y Egipto | Mediano plazo (2–4 años) |

| Expansión de ligas profesionales, federaciones y gasto impulsado por eventos | +1.3% | Arabia Saudita, Emiratos Árabes Unidos, Catar y expansión temprana hacia Kenia, Nigeria | Largo plazo (≥4 años) |

| Comercio electrónico y acceso directo al consumidor para productos de fútbol de marca | +1.0% | Equivalentes en América del Norte y Europa; Emiratos Árabes Unidos, Arabia Saudita, líderes de MENA | Corto plazo (≤2 años) |

| Comercialización del fútbol femenino e inversión en el fútbol de base | +0.6% | Nigeria, Uganda, Arabia Saudita, Sudáfrica, Marruecos | Largo plazo (≥4 años) |

| Demanda de entrenamiento habilitada por datos para balones inteligentes y con sensores | +0.4% | Emiratos Árabes Unidos, Catar, Arabia Saudita, núcleo; emergente en Sudáfrica | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la participación organizada en fútbol en programas juveniles y escolares

El Campeonato de Fútbol Escolar Africano de la CAF ha movilizado a más de 1,965 millones de niños y niñas en 46 países desde su creación, convirtiéndolo en la iniciativa de movilización deportiva juvenil más exitosa del continente[2]Fuente: Personal de la CAF, "Campeonato de Fútbol Escolar Africano," CAF, cafonline.com. Sin embargo, la cifra principal refleja un cambio más significativo desde el punto de vista comercial: los programas de base ahora crean una demanda estructurada de equipamiento, ya que las ligas afiliadas exigen cada vez más que los participantes utilicen balones certificados en lugar de sustitutos informales. El Programa de Calidad de la FIFA, que rige las certificaciones FIFA Basic, FIFA Quality y FIFA Quality Pro, proporciona un marco de cumplimiento al que las federaciones locales hacen referencia cada vez más al adquirir equipamiento para los días de partido. Este marco aumenta directamente los precios de venta promedio y legitima los canales de productos de marca a nivel de base. La histórica victoria de Marruecos en la Copa Mundial Sub-20 de la FIFA 2025 se espera que fortalezca la confianza pública en el ecosistema futbolístico del continente e impulse aumentos medibles a corto plazo en las inscripciones en academias y las compras de equipamiento en África Occidental y del Norte. También se espera que la Copa Mundial de la FIFA 2026 cuente con 10 naciones de MENA, marcando la mayor representación proporcional de la región en la historia y manteniendo el interés de los consumidores en un nivel elevado.

Expansión de ligas profesionales, federaciones y gasto impulsado por eventos

El Ministerio de Deportes de Arabia Saudita completó transacciones que involucran a 11 clubes de fútbol y planea ofrecer clubes adicionales a inversores "en los próximos meses", respaldado por el papel de Arabia Saudita como sede de la Copa Mundial de la FIFA 2034. La segunda fase del programa PACE (Centro de Excelencia en Adquisición de Jugadores) de la Liga Pro Saudita, programada para su lanzamiento en mayo de 2026, regulará el gasto de los clubes en función del rendimiento deportivo, la audiencia televisiva y las métricas de éxito comercial. Este cambio indica que la liga prioriza cada vez más la viabilidad comercial por encima del espectáculo financiado por los propietarios. Cada club recién privatizado funciona no solo como un activo de radiodifusión, sino también como una entidad de adquisición de equipaciones, balones de entrenamiento y equipamiento de entrenadores bajo disciplinas de gobernanza comercial. Este cambio estructural es la razón principal por la que se espera que el segmento de uso final Comercial registre una tasa de crecimiento prevista más alta que el segmento Personal, ya que los clubes con ciclos de presupuestación institucionalizados reemplazan el equipamiento de forma sistemática en lugar de individual. Más allá de Arabia Saudita, el acuerdo de tres años de la Liga Premier de Ruanda con ProStar Sports International de Nigeria, que entrará en vigor en enero de 2026, muestra cómo la formalización de las ligas crea directamente contratos de suministro de balones de partido certificados en toda el África Subsahariana.

Comercialización del fútbol femenino e inversión en el fútbol de base

La Liga Nacional de Fútbol Femenino de Nigeria aseguró una asociación de 10 años por 20 mil millones NGN (~12,5 millones USD a los tipos de cambio promedio de 2025) con Toptier Sports Management, marcando el mayor compromiso del sector privado con el fútbol femenino en el África Subsahariana[3]Fuente: Personal de Independent Nigeria, "Anuncio de la Asociación de 10 Años de la NWFL," Independent Nigeria, independent.ng. La asociación tiene como objetivo el cumplimiento total de las licencias de los clubes y 2,5 millones de impresiones mediáticas. La CAF también duplicó el premio en metálico para el ganador de la WAFCON 2025 y aumentó el fondo total de premios en un 45%, señalando un compromiso estructural, más que cíclico, para mejorar el valor comercial de las competiciones femeninas. Este cambio tiene una implicación menos obvia para los ciclos de adquisición de equipamiento. A medida que aumenta el número de partidos, los encuentros se vuelven más competitivos y el tiempo de emisión se amplía, los clubes y federaciones que anteriormente compraban un conjunto de balones de partido por temporada ahora reemplazan el equipamiento a intervalos alineados con los estándares de las competiciones masculinas profesionales. La Liga Premier Femenina de Arabia Saudita, lanzada en 2022 y que ya atraía cobertura televisiva nacional en 2025, está creando una demanda paralela en un segmento de consumidores históricamente inexplorado para equipamiento de fútbol premium. Uganda y Rumanía también sirven como mercados piloto de la FIFA para estrategias de comercialización estructuradas del fútbol femenino, creando un modelo replicable que otras federaciones africanas ya están tomando como referencia.

Comercio electrónico y acceso directo al consumidor para productos de fútbol de marca

El mercado de comercio electrónico de MENA registró un aumento de más del 30% en pedidos en línea en 2024, mientras que el Valor Promedio de Pedido regional aumentó de 30 USD en 2023 a 35,6 USD en 2024. El Valor Promedio de Pedido de los EAU aumentó a 102 USD, y el de Arabia Saudita alcanzó los 52,5 USD. Las Tiendas en Línea representan el canal de distribución de más rápido crecimiento en el mercado de fútbol de MEA, con una CAGR del 8,93% hasta 2031, alineándose con el crecimiento proyectado en la penetración del comercio minorista electrónico de MENA. Para el mercado de fútbol, este cambio tiene una implicación de segundo orden: un cambio en los márgenes del canal. Las plataformas directas al consumidor permiten a las marcas fijar precios de las referencias premium más cercanos a sus equivalentes minoristas europeos, mientras que las Tiendas Físicas en mercados sensibles al precio a menudo recurren a precios promocionales, lo que comprime los márgenes de las marcas. Las Tiendas Físicas retienen la mayor participación, con el 83,62% en 2025, lo que refleja la preferencia de los consumidores por evaluar físicamente el equipamiento antes de comprarlo. Sin embargo, se espera que el crecimiento más rápido del canal en línea reduzca materialmente esta brecha durante el período de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio en los mercados africanos de menores ingresos | -1.2% | Núcleo del África Subsahariana, incluidos Nigeria, Ghana, Kenia, Tanzania | Largo plazo (≥4 años) |

| Filtración de productos falsificados y sin marca en el comercio minorista informal | -0.9% | Nigeria, Sudáfrica, Kenia, Ghana, Camerún | Largo plazo (≥4 años) |

| Dependencia de importaciones y volatilidad cambiaria que afectan los precios de las marcas | -0.7% | África Subsahariana en general; Comunidad de África Oriental, Comunidad Económica y Monetaria de África Central, Nigeria | Mediano plazo (2–4 años) |

| Calor, desgaste de superficies y ciclos cortos de reemplazo de productos en climas adversos | -0.4% | Países del CCG, cinturón del Sahel, Norte de África | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al precio en los mercados africanos de menores ingresos

Los mercados africanos enfrentan un desafío compuesto, ya que los altos precios de los productos auténticos empujan a los consumidores hacia un gran ecosistema de falsificaciones. Las autoridades aduaneras nigerianas confiscaron aproximadamente 180.000 camisetas falsificadas valoradas en más de 4 millones USD en los 12 meses anteriores al ciclo de clasificación para la Copa Mundial de la FIFA más reciente, y las confiscaciones de esta escala representan solo una fracción del total de contrabando que ingresa a los mercados africanos. Se espera que la Aduana de Camerún lance una campaña dedicada contra la falsificación en abril de 2025 en asociación con la FECAFOOT, con una operación en agosto de 2025 proyectada para confiscar casi 3.500 equipaciones falsificadas. Una brecha de precios significativa sigue siendo el principal impulsor estructural, y las marcas de canales formales no pueden cerrarla fácilmente. En Ghana, las camisetas réplica oficiales se venden al por menor a aproximadamente 1.200 GHS, mientras que las falsificaciones se venden por tan solo 100 GHS. Esta diferencia de precios empuja a la mayoría de los compradores del mercado masivo hacia alternativas sin marca, independientemente de las consideraciones de calidad. Las medidas regulatorias, incluidos los acuerdos nacionales de cooperación aduanera basados en el modelo del acuerdo FECAFOOT de Camerún y la armonización arancelaria gradual de la AfCFTA, actualmente al 4% para los bienes de origen africano que califican, ofrecen un marco de cumplimiento que podría gradualmente desplazar las compras hacia productos formalmente certificados.

Dependencia de importaciones y volatilidad cambiaria que afectan los precios de las marcas

El equipamiento de fútbol fabricado fuera de los países de origen enfrenta una estructura arancelaria escalonada que aumenta materialmente los costos de desembarque en toda la región MEA. Sudáfrica aplica un arancel aduanero del 40–45% sobre ropa y prendas de vestir terminadas. El Arancel Externo Común de la EAC impone un arancel del 25% sobre los bienes de consumo terminados en Kenia, Tanzania, Uganda y Ruanda, mientras que Kenia añade una Tasa de Declaración de Importación del 2,5% y un Gravamen de Desarrollo Ferroviario del 2%. A partir de enero de 2025, las naciones del CCG exigirán un código del Sistema Armonizado de 12 dígitos para los suministros deportivos, lo que aumenta los costos de documentación y cumplimiento para los importadores que atienden el mercado del Golfo. La respuesta del mercado es notable, ya que están surgiendo fabricantes locales como alternativas rentables a las importaciones. Entre ellos se encuentran Justfit de Tanzania, que se espera suministre a la Liga Premier de Tanzania en 2025; Owu Sportswear de Nigeria, que equipará a tres clubes de la NPFL para las competiciones continentales y domésticas de 2025/26; y ProStar de Nigeria, que firmó el contrato de balones de la Liga Premier de Ruanda. El corredor arancelario preferencial de la AfCFTA podría reequilibrar materialmente la economía de las importaciones una vez implementado de manera más integral. Sin embargo, las brechas de implementación en los 54 estados signatarios siguen siendo la principal incertidumbre que afecta el cronograma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño: La Demanda de Nivel de Partido Impulsa el Valor, los Programas Juveniles Aceleran el Volumen

Se espera que los balones de Tamaño 5 representen el 53,71% del mercado de fútbol de MEA en 2025, lo que refleja el dominio del segmento como formato estándar para aplicaciones de partido y entrenamiento adulto. Esta concentración es proporcionalmente mayor en el mercado de MEA que en los mercados globales, ya que la formalización de la liga profesional de la región, impulsada por la privatización de la Liga Pro Saudita y las estructuras de competición de la CAF, crea ciclos de reemplazo institucional recurrentes para balones de partido de tamaño completo que cumplen con los estándares FIFA Quality Pro. Se proyecta que los balones de Tamaño 1 y Tamaño 2 registren la CAGR más rápida del 7,96% hasta 2031, respaldados por la rápida proliferación de programas de desarrollo de habilidades, el posicionamiento de mercancía para aficionados en eventos de torneos e iniciativas de fútbol callejero. La franquicia "Toma" de Nike, que promueve el fútbol callejero en entornos urbanos, posiciona este formato tanto como producto de entrenamiento como de estilo de vida.

El balón ITRI de PUMA, presentado como el balón oficial de partido del AFCON 2025 en noviembre de 2025 y construido sobre tecnología Orbita 6 con paneles termosoldados para precisión, estabilidad y durabilidad, tuvo un precio comercial de 130 EUR en los mercados africanos, estableciendo un punto de referencia visible para el segmento premium de Tamaño 5. Los balones de Tamaño 3 y Tamaño 4 sirven para aplicaciones de entrenamiento intermedio y ligas juveniles, y se espera que mantengan un crecimiento estable de rango medio a medida que los programas de base en Nigeria, Kenia, Egipto y Marruecos amplíen las vías de participación. Justfit de Tanzania se convirtió en el proveedor local de balones de partido para la Liga Premier de Tanzania en 2025, demostrando que la base de fabricación doméstica de la región está comenzando a afirmar su competitividad técnica a nivel sancionado nacionalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: El Segmento Masivo Preserva su Participación Mientras el Premium Obtiene un Crecimiento de Ingresos Desproporcionado

Se espera que los balones de fútbol Masivos representen el 71,79% de los ingresos por categoría en 2025, respaldados por compras impulsadas por volumen en ligas informales y de base en el África Subsahariana y la fuerte sensibilidad al precio que define gran parte de la base de consumidores de MEA. Sin embargo, se proyecta que el segmento premium crezca más rápido, registrando una CAGR del 7,81% hasta 2031. Los clubes profesionales del CCG, las academias escolares y los grupos de consumidores de altos ingresos dispuestos a pagar por características de rendimiento certificadas están impulsando este crecimiento. Se espera que la región MEAI de New Balance crezca un 35% en 2025, contribuyendo a unos ingresos globales totales de 9,2 mil millones USD. La empresa ha identificado Oriente Medio como una región prioritaria para el crecimiento premium, respaldada por el lanzamiento de su primer concepto Grey Store en Doha. Este desarrollo señala la rápida maduración del posicionamiento minorista deportivo de lujo en los mercados del Golfo.

La dinámica premium-masivo varía en toda la geografía de MEA. En el CCG, el posicionamiento premium se alinea con las aspiraciones de estilo de vida y rendimiento tanto a nivel de club como individual. En el África Subsahariana, los productos masivos con certificación FIFA Basic representan cada vez más el nivel aspiracional, ya que los productos certificados señalan un nivel de calidad que las alternativas sin marca no pueden ofrecer. La marca Kipsta de Decathlon, que ha sido elevada a Socio Principal de la Ligue de Football Professionnel hasta 2032 y suministra balones oficiales de partido, representa el posicionamiento de nivel medio más estratégicamente significativo de la categoría. Ofrece productos de grado de rendimiento a precios accesibles, desafiando tanto a los líderes premium como a la competencia sin marca.

Por Uso Final: El Volumen Personal Domina, las Compras Comerciales Sistémicas se Aceleran

Se proyecta que el uso final Personal represente el 73,62% de los ingresos del mercado en 2025, impulsado por las compras de consumidores individuales y clubes informales que forman la columna vertebral de volumen del mercado de fútbol de MEA. Se espera que el segmento comercial registre el crecimiento más rápido, con una CAGR del 8,42% hasta 2031, principalmente a medida que el modelo de adquisición institucional vinculado a la gestión profesional de clubes se expande desde la Liga Pro Saudita hacia las ligas de segundo nivel y emergentes en toda la región. La asociación plurianual de la Asociación de Fútbol de Catar con Iterpro para digitalizar las operaciones en los clubes de la Qatar Stars League centraliza los datos de los jugadores, el seguimiento del rendimiento físico y la utilización del equipamiento en una plataforma unificada.

Este modelo de gobernanza indica un cambio hacia calendarios formalizados de adquisición de equipamiento. El fútbol académico y escolar, como subcategoría de uso final comercial, se está expandiendo rápidamente. El Diploma Profesional acreditado en Gestión y Análisis Deportivo impulsado por inteligencia artificial del Ministerio de Deportes de los EAU, desarrollado con Precision Football y utilizando tecnologías portátiles como Playermaker, destaca cómo las instituciones educativas están adquiriendo equipamiento de entrenamiento especializado junto con plataformas analíticas. El segmento personal retiene una durabilidad estructural considerable en el África Subsahariana, donde se espera que las compras individuales y de vecindario sigan siendo el canal principal hasta que la formalización de los clubes avance más.

Por Canal de Distribución: Las Tiendas Físicas Anclan el Alcance, las Tiendas en Línea Definen la Trayectoria de Crecimiento

Se proyecta que las Tiendas Físicas retengan el 83,62% de los ingresos del canal de distribución en 2025, con el dominio del segmento reflejando la preferencia de los consumidores por las compras táctiles en equipamiento deportivo, particularmente en mercados donde la logística de devoluciones en línea sigue siendo poco desarrollada. Se espera que las Tiendas en Línea registren la CAGR más rápida, del 8,93%, hasta 2031, alineándose con la trayectoria de expansión estructural del comercio electrónico de MENA. La agresiva expansión de la huella minorista de Decathlon en África, incluidos los planes de añadir su cuarta tienda en Ghana en Kumasi en marzo de 2026, renovar su asociación con la Asociación de Fútbol de Ghana en marzo de 2025 y reportar un GMV global de 20,7 mil millones EUR para el ejercicio fiscal 2025, se espera que difumine la distinción entre los canales físico y en línea, ya que su modelo omnicanal respalda el descubrimiento en línea y la conversión en tienda física simultáneamente.

El acuerdo de franquicia de 10 años de JD Sports con Gulf Marketing Group (GMG), que tiene como objetivo aproximadamente 50 tiendas en los EAU, Arabia Saudita, Kuwait y Egipto para 2028, representa una expansión paralela del canal físico que consolida el acceso a marcas deportivas premium bajo un mismo techo en los mercados clave del CCG. La ventaja estructural a largo plazo del canal de Tiendas en Línea radica en su capacidad para atender la gran área geográfica de MEA, un mercado donde millones de consumidores deportivos viven a más de 50 km del minorista deportivo de marca más cercano, una vez que la infraestructura logística madure lo suficiente para respaldar la entrega y las devoluciones confiables.

Análisis Geográfico

Se espera que Arabia Saudita capture el 29,1% de la participación del mercado de fútbol de Oriente Medio y África en 2025, convirtiéndola en el mayor mercado nacional de la región. El liderazgo del país se basa en la privatización de la liga, una base de participación deportiva más amplia y un ecosistema comercial que continúa volviéndose más estructurado cada año. La Liga Pro Saudita ahora se transmite en más de 180 países, extendiendo la visibilidad de los clubes mucho más allá del mercado doméstico y respaldando la demanda de mercancía y equipamiento. El acuerdo de Kingdom Holding para adquirir una participación del 70% en Al-Hilal Club Company a un valor empresarial de 1,4 mil millones SAR, equivalente a 373 millones USD, muestra que los activos futbolísticos en Arabia Saudita están siendo valorados y gestionados en términos comerciales. Adidas también comenzará su asociación de equipación con Al Qadsiah el 1 de julio de 2026, en los equipos masculino, femenino y de academia, mientras que PUMA continúa trabajando con Al-Hilal. Estos desarrollos muestran que el mercado saudita está atrayendo una participación más profunda de las marcas en múltiples niveles de clubes.

Los Emiratos Árabes Unidos son la geografía de más rápido crecimiento en el mercado de fútbol de Oriente Medio y África, con una CAGR prevista del 8,6% hasta 2031. La inversión en calidad de entrenamiento, tecnología deportiva y entornos de rendimiento premium está impulsando el crecimiento más que el volumen básico de participación. La instalación de Precision Football en Dubái ha entrenado a más de 7.000 atletas, ha atraído inversión privada de más de 10 millones USD y utiliza herramientas de análisis de rendimiento que respaldan la demanda de productos de fútbol de mayor especificación. Los EAU también desempeñan un papel importante en la configuración de los estándares regionales en entrenamiento, gestión deportiva y presentación minorista a través de programas respaldados por instituciones. Egipto, Marruecos y Sudáfrica siguen siendo importantes centros de consumo de fútbol en África, y cada uno está atrayendo una atención renovada de las marcas globales a través de asociaciones con equipos nacionales y torneos importantes.

Nigeria, Kenia y el resto de MEA sostienen la amplitud del mercado de fútbol de Oriente Medio y África, aunque sus niveles de madurez varían ampliamente. Nigeria sigue siendo estructuralmente importante debido a su escala poblacional y su sólida cultura futbolística, pero las limitaciones de asequibilidad y la presión de las falsificaciones mantienen los ingresos del canal formal por debajo de su potencial de participación. Kenia continúa beneficiándose de la participación juvenil y la visibilidad impulsada por eventos, incluida la Copa de África Oriental 2025 bajo la iniciativa Fit for Life de la UNESCO, que reunió a más de 600 jóvenes participantes de Kenia, Tanzania y Zanzíbar. Los mercados del Golfo, como Catar, Kuwait, Omán y Baréin, se benefician del efecto de derrame de la inversión de Arabia Saudita, especialmente en la formación de clubes y sistemas de academias que respaldan la demanda institucional. Catar también destaca a nivel de élite, donde las operaciones futbolísticas están cada vez más vinculadas a la gestión del rendimiento digital y las herramientas formales de entrenamiento. En toda África, las iniciativas de fabricación local y comercio intrarregional podrían mejorar gradualmente la capacidad de respuesta en precios y suministro, pero la implementación aún varía según el país. Esta dinámica otorga al mercado de fútbol de Oriente Medio y África una doble geografía, con los países del Golfo impulsando el crecimiento premium y comercial, y los mercados africanos proporcionando profundidad de participación y potencial de volumen a largo plazo. Las ganancias regionales más sólidas probablemente provendrán de los mercados donde la competición organizada, la gestión profesional y el acceso minorista mejoren simultáneamente.

Panorama Competitivo

El mercado de fútbol de Oriente Medio y África muestra una concentración de moderada a alta en el extremo superior, con Nike, Adidas y PUMA dominando la visibilidad de los patrocinios de élite y gran parte del segmento de marca premium. Estas marcas mantienen las posiciones más sólidas en equipaciones de federaciones, asociaciones con clubes y exposición en torneos importantes, lo que les otorga una ventaja significativa en el recuerdo de marca y la demanda aspiracional. PUMA ha sido especialmente activa en África, ya que será el socio técnico oficial del AFCON 2025 en Marruecos y respaldará a 5 federaciones nacionales africanas en su cartera de 2026. Esta estrategia es importante porque los vínculos con las federaciones respaldan la visibilidad de la ropa, la comercialización de balones, la activación en el fútbol de base y un mayor impulso minorista. En el mercado de fútbol de Oriente Medio y África, las principales marcas globales moldean la percepción mucho más allá de su huella de ventas directas.

Nike continúa fortaleciendo su posición en el fútbol a través de lanzamientos de productos premium y mejoras de distribución vinculadas a su estrategia de categoría más amplia. Su enfoque en productos como las equipaciones Tiempo, Mercurial y AeroFit, junto con la expansión a más de 5.000 puntos de venta de fútbol globales, ayuda a reforzar la demanda premium y la visibilidad en la región. Adidas está defendiendo su presencia regional a través de relaciones con clubes y federaciones, incluida su asociación con Al Qadsiah a partir de julio de 2026 y su regreso como patrocinador oficial de la equipación de Sudáfrica a partir de enero de 2026. Estos movimientos muestran que el mercado de fútbol de Oriente Medio y África sigue siendo estratégicamente importante para las marcas que buscan tanto el poder adquisitivo del Golfo como el alcance de los aficionados africanos. La relación de PUMA con Al-Hilal proporciona otro ejemplo de cómo las empresas utilizan las asociaciones a nivel de club para construir visibilidad en mercancía con licencia y productos de rendimiento en el campo simultáneamente. En conjunto, estos movimientos estratégicos mantienen el nivel superior competitivo, altamente visible y difícil de desplazar rápidamente para los rivales internacionales más pequeños.

Sin embargo, el mercado sigue abierto a los competidores, ya que los proveedores locales y de nivel medio ganan terreno en contratos específicos y segmentos sensibles al precio. El acuerdo de balones de la Liga Premier de Ruanda de ProStar Sports International, las relaciones de Owu Sportswear con los clubes nigerianos y el papel de Justfit en Tanzania muestran que las empresas locales pueden competir de manera más efectiva en entrega, precios y relevancia doméstica. El acuerdo de equipamiento de Joma con el club saudita Al Khalij también confirma que las marcas europeas de nivel medio están encontrando puntos de entrada a través de asociaciones con clubes por debajo de las capas de patrocinio más costosas. Select Sport, Mitre, Uhlsport, Molten y Derbystar continúan manteniendo posiciones de nicho donde la calidad del balón de partido certificado importa más que la escala minorista masiva. En el mercado de fútbol de Oriente Medio y África, la concentración es significativa en la cima, pero no se extiende a toda la cadena de valor. La marca premium sigue concentrada, mientras que el panorama más amplio de suministro de equipamiento sigue siendo más abierto porque los productores locales y las marcas especializadas aún pueden ganar contratos de liga, segmentos de valor y categorías de rendimiento seleccionadas.

Líderes de la Industria del Fútbol de Oriente Medio y África

-

Nike, Inc.

-

Adidas AG

-

PUMA SE

-

Molten Corporation

-

Select Sport A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Adidas inició su asociación oficial de equipación con Al Qadsiah FC el 1 de julio de 2026. La asociación cubrió los equipos masculino y femenino del club y su programa Elite Academy. Al Qadsiah, uno de los clubes de más rápido crecimiento en la Liga Pro Saudita, estaba liderado por un equipo directivo con ambiciones declaradas de competir a nivel internacional.

- Marzo de 2026: PUMA lanzó oficialmente equipaciones de selecciones nacionales para 11 naciones, incluidas cinco federaciones africanas: Marruecos, Ghana, Senegal, Costa de Marfil y Egipto. Las equipaciones incorporaron tecnología ULTRAWEAVE, mientras que las versiones réplica utilizaron producción sostenible RE:FIBRE. El lanzamiento fortaleció la posición de PUMA como la marca de equipaciones con el portafolio africano más sólido para la Copa Mundial de la FIFA 2026.

- Marzo de 2026: Decathlon abrió su cuarta tienda en Ghana en el Kumasi City Mall el 21 de marzo de 2026. La tienda fue la primera en la Región Ashanti, extendiendo su presencia minorista de fútbol a la segunda ciudad más grande de Ghana y fortaleciendo su posición como el principal proveedor minorista deportivo de Ghana.

Alcance del Informe del Mercado de Fútbol de Oriente Medio y África

Un balón de fútbol es un balón inflado utilizado para practicar varios deportes que comparten el mismo nombre. El informe del mercado de fútbol de Oriente Medio y África está segmentado por tamaño, categoría, uso final, canal de distribución y geografía. Por tamaño, el mercado está segmentado en tamaño 1 y 2, tamaño 3, tamaño 4 y tamaño 5. Por categoría, el mercado está segmentado en masivo y premium. Por uso final, el mercado está segmentado en personal y comercial. Por canal de distribución, el mercado está segmentado en tiendas en línea y tiendas físicas. Por geografía, el mercado está segmentado en Emiratos Árabes Unidos, Sudáfrica, Arabia Saudita, Catar, Kuwait, Omán, Baréin, Kenia, Nigeria, Egipto, Marruecos y el resto de Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Tamaño 1 y 2 |

| Tamaño 3 |

| Tamaño 4 |

| Tamaño 5 |

| Masivo |

| Premium |

| Personal |

| Comercial |

| Tiendas en Línea |

| Tiendas Físicas |

| Emiratos Árabes Unidos |

| Sudáfrica |

| Arabia Saudita |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Kenia |

| Nigeria |

| Egipto |

| Marruecos |

| Resto de Oriente Medio y África |

| Tamaño | Tamaño 1 y 2 |

| Tamaño 3 | |

| Tamaño 4 | |

| Tamaño 5 | |

| Categoría | Masivo |

| Premium | |

| Uso Final | Personal |

| Comercial | |

| Canal de Distribución | Tiendas en Línea |

| Tiendas Físicas | |

| Geografía | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Kenia | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de las ventas de fútbol en Oriente Medio y África?

Se proyecta que el mercado de fútbol de Oriente Medio y África alcance 2,53 mil millones USD en 2031 desde 1,82 mil millones USD en 2026, creciendo a una CAGR del 6,81% durante 2026 a 2031.

¿Qué país lidera actualmente los ingresos regionales?

Arabia Saudita lideró en 2025 con una participación del 29,13%, respaldada por la privatización de clubes, una mayor participación deportiva y una actividad de marca más profunda.

¿Qué país se está expandiendo más rápido hasta 2031?

Se prevé que los Emiratos Árabes Unidos crezcan más rápido a una CAGR del 8,56%, impulsados por la infraestructura de rendimiento deportivo y la demanda de entrenamiento premium.

¿Qué tamaño de producto genera más ingresos?

Los balones de fútbol de Tamaño 5 lideraron con una participación del 53,71% en 2025 porque son el estándar para los partidos adultos y el entrenamiento estructurado.

Última actualización de la página el: