Tamaño y Participación del Mercado de Aeronaves de Combate de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 5.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Combate de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de aeronaves de combate de Oriente Medio y África se situó en 5.280 millones de USD en 2025 y se prevé que alcance los 6.710 millones de USD en 2030, avanzando a una CAGR del 4,91%. La sólida inversión en plataformas de próxima generación, el mayor énfasis en las capacidades contra-UAS y las estrictas normas de compensación que integran la industria local están orientando a la región hacia una modernización sostenida de la flota. El gasto regional en defensa aumentó un 21,8% entre 2021 y 2024, mientras que Arabia Saudita destinó 78.000 millones de USD —el 21% de su presupuesto de 2025— a defensa, lo que subraya cómo los ingresos seguros del petróleo y el aumento de los riesgos geopolíticos mantienen el impulso de las adquisiciones. Las fuerzas aéreas evalúan ahora las ventajas y desventajas entre los aviones de 4.ª generación probados y los cazas de 5.ª generación con capacidad furtiva, considerándose la fusión de sensores, la integración de enlaces de datos y los sistemas de guerra electrónica (GE) como requisitos mínimos de rendimiento. Mientras tanto, los diseños monomotor rentables están mejorando las tasas de disponibilidad operativa, y los modelos de despegue vertical están ampliando el alcance naval a medida que los estados del Golfo refuerzan los puntos de estrangulamiento marítimos. La dinámica competitiva está cambiando a medida que Turquía y Corea del Sur introducen diseños autóctonos con atractivas relaciones precio-rendimiento, desafiando a los proveedores occidentales establecidos.

Conclusiones Clave del Informe

- Por generación de aeronave, los cazas de 4.ª generación lideraron con el 51,23% de la participación del mercado de aeronaves de combate de Oriente Medio y África en 2024. En contraste, se proyecta que las plataformas de 5.ª generación registren la CAGR más rápida del 7,89% hasta 2030.

- Por modo de despegue y aterrizaje, las aeronaves CTOL representaron el 84,56% de la participación en ingresos en 2024; se prevé que las plataformas VTOL se expandan a una CAGR del 6,66% hasta 2030.

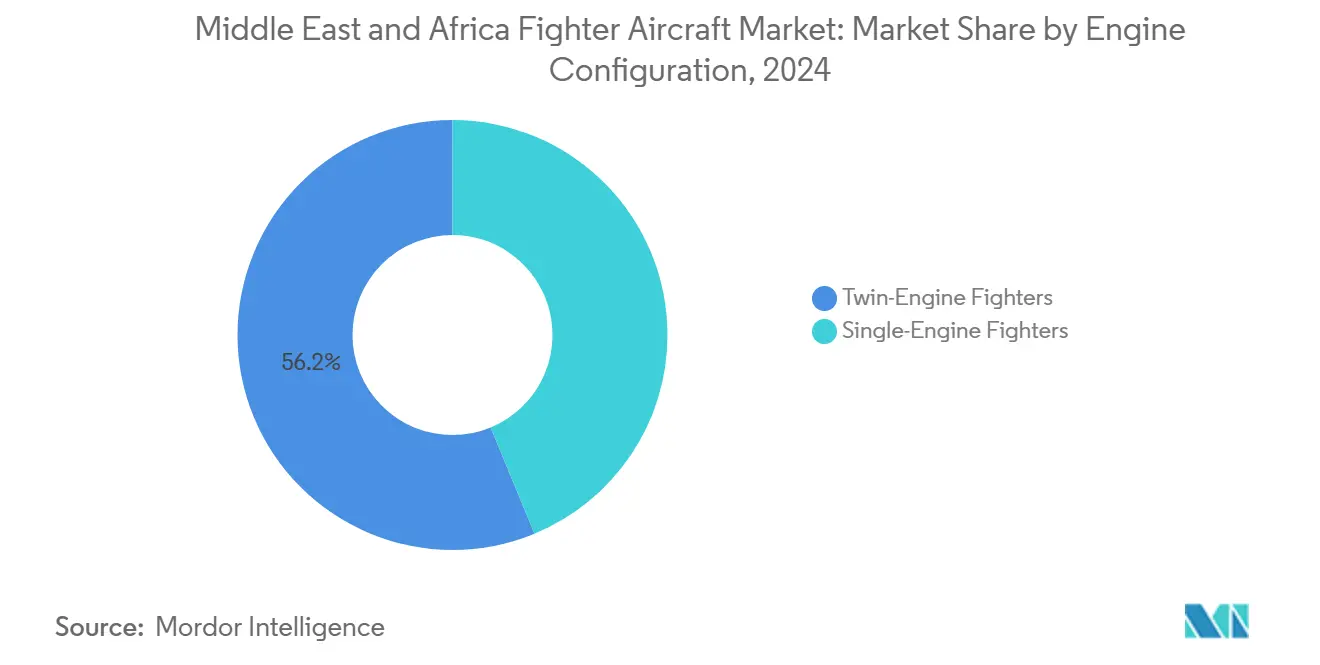

- Por configuración de motor, los cazas bimotor capturaron el 56,23% de las ventas de 2024, mientras que se prevé que los modelos monomotor crezcan a una CAGR del 6,45% entre 2025 y 2030.

- Por función de misión, las aeronaves multirol mantuvieron el 52,87% de la participación del tamaño del mercado de aeronaves de combate de Oriente Medio y África en 2024; las variantes de apoyo aéreo cercano y ataque avanzan a una CAGR del 5,24% durante el mismo horizonte.

- Por usuario final, las fuerzas aéreas representaron el 78,61% del gasto en 2024, pero la aviación naval muestra la CAGR proyectada más alta del 5,87% hasta 2030.

- Por geografía, Oriente Medio representó el 72,45% del gasto en 2024 y muestra la CAGR proyectada más alta del 5,62% hasta 2030.

Tendencias e Información del Mercado de Aeronaves de Combate de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del gasto regional en defensa en los principales estados del Golfo y África | +1.2% | Estados del CCG, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Impulso competitivo para la modernización de la flota de cazas de 5.ª generación | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Israel, Catar | Largo plazo (≥ 4 años) |

| Requisitos de compensación y participación industrial que impulsan los compromisos de adquisición | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Demanda creciente de integración de cazas multirol con capacidades contra-UAS | +0.4% | Estados del Golfo, Israel | Corto plazo (≤ 2 años) |

| Surgimiento de centros regionales de entrenamiento de vuelo al servicio de naciones aliadas y asociadas | +0.3% | Emiratos Árabes Unidos, Jordania, Egipto, Marruecos | Largo plazo (≥ 4 años) |

| Programas de cazas furtivos autóctonos que atraen interés exportador y apoyo político | +0.2% | Turquía, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Gasto Regional en Defensa en los Principales Estados del Golfo y África

Los ingresos sostenidos de los hidrocarburos permiten a los gobiernos del Golfo financiar nuevos escuadrones al tiempo que sufragan el mantenimiento, la formación y las actualizaciones de los sistemas de misión. Arabia Saudita aumentó las asignaciones de defensa para 2025 en un 15% hasta los 73.000 millones de USD, canalizando fondos hacia la renovación de la aviónica del F-15SA y las reservas de munición guiada. Los Emiratos Árabes Unidos se comprometieron a destinar 19.800 millones de USD para adquirir aviones Rafale y financiar negociaciones sobre una flota furtiva, reforzando su condición de adoptante temprano de aviones de combate avanzados. Las adquisiciones denominadas en dólares de Egipto se benefician de condiciones favorables de crédito a la exportación, ampliando la base de clientes para las soluciones de 5.ª generación. A pesar de las oscilaciones cíclicas del precio del petróleo, dicho gasto garantiza una demanda predecible para los fabricantes de células y los proveedores de guerra electrónica. Los ministerios de defensa consideran ahora la transferencia de tecnología y la capacidad soberana de mantenimiento, reparación y revisión como elementos intrínsecos a la aprobación de presupuestos.

Impulso Competitivo para la Modernización de la Flota de Cazas de 5.ª Generación

Las lecciones operativas de las salidas del F-35I Adir de Israel en zonas en disputa destacan cómo los aviones de baja observabilidad explotan la fusión de sensores para suprimir las defensas aéreas integradas.[1]Nombre Apellido, "Operaciones del F-35I Adir," Fuerzas de Defensa de Israel, idf.il La solicitud paralela de F-35 de los Emiratos Árabes Unidos señala un consenso de que la disuasión regional depende cada vez más de la furtividad, el enlace de datos sin fisuras y la conciencia situacional compartida del campo de batalla. El prototipo KAAN de Turquía realizó su primer vuelo en 2025, ofreciendo una opción doméstica de 5.ª generación que elude los controles de exportación extranjeros al tiempo que corteja a Egipto como cliente asociado.[2]Nombre Apellido, "Programa de Aeronave de Combate KAAN," Turkish Aerospace Industries, tusas.com El creciente interés de los pilotos en los sistemas de apuntamiento montados en casco, las armas de largo alcance transportadas internamente y las actualizaciones de software ágiles probablemente acelerará los ciclos de obsolescencia de las plataformas, impulsando a las fuerzas aéreas a retirar las flotas de cuarta generación antes de lo previsto inicialmente.

Requisitos de Compensación y Participación Industrial que Impulsan los Compromisos de Adquisición

Los ministerios de defensa aprovechan las compras de aeronaves para crear ecosistemas aeroespaciales, desplazando las compensaciones desde el ensamblaje básico hacia la fabricación avanzada de subsistemas. La localización del THAAD en Arabia Saudita trasladó la producción de paletas de misiles a Riad, anclando un centro de sostenimiento de misiles a largo plazo. La empresa Maintenance Aero Maroc de Marruecos da servicio ahora a las flotas de F-16 y C-130 de múltiples operadores del norte de África, reduciendo los tiempos de rotación y desarrollando experiencia en diagnóstico de aviónica en toda la región. Los licitadores que no pueden demostrar una creación de empleo creíble o transferencias de propiedad intelectual pierden licitaciones estratégicas incluso cuando las métricas de coste o rendimiento favorecen sus plataformas. Estos requisitos favorecen a los países dispuestos a codesarrollar y coproducir en lugar de simplemente exportar.

Demanda Creciente de Integración de Cazas Multirol con Capacidades Contra-UAS

Las incursiones de drones sobre infraestructuras energéticas, puertos y concentraciones de tropas impulsaron a las fuerzas aéreas a integrar paquetes de intercepción de bajo coste en los cazas existentes. El Sistema de Armas de Destrucción de Precisión Avanzada permite a las tripulaciones del F-15E interceptar drones de clase II a una fracción del coste de los misiles guiados por radar, preservando las municiones de alto valor para las amenazas tripuladas. Las radios definidas por software fusionan ahora la telemetría de UAS con los rastros de alerta temprana aerotransportada, permitiendo la transferencia en tiempo real entre láseres terrestres y escolta de cazas. Las especificaciones de adquisición insisten cada vez más en los modos nativos contra-UAS, elevando las plataformas multirol que pueden pivotar entre la superioridad aérea y la defensa de base dentro de una única salida. Dicha flexibilidad reduce la necesidad de escuadrones de interceptores dedicados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones presupuestarias vinculadas a las fluctuaciones en los flujos de ingresos de hidrocarburos | –0.7% | Estados del Golfo, Argelia, Angola, Nigeria | Corto plazo (≤ 2 años) |

| Largos plazos de cumplimiento vinculados a las regulaciones de control de exportaciones de EE. UU. y la UE | –0.5% | Compradores de plataformas estadounidenses y europeas | Mediano plazo (2-4 años) |

| Limitaciones de infraestructura, incluida la capacidad de pistas y la disponibilidad de bases aéreas reforzadas | –0.4% | África Subsahariana, sitios secundarios del Golfo | Largo plazo (≥ 4 años) |

| Escasez de personal de mantenimiento cualificado para apoyar plataformas de cazas avanzados | –0.3% | En toda África, determinados estados del Golfo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones Presupuestarias Vinculadas a las Fluctuaciones en los Flujos de Ingresos de Hidrocarburos

Cuando los precios del crudo caen por debajo del punto de equilibrio fiscal de 70 a 80 USD por barril, los ministerios de defensa aplazan los pagos por tramos y prolongan las actualizaciones de la flota. Argelia pospuso las actualizaciones del Su-30MK durante la caída de precios de 2024, obligando a las tripulaciones a registrar menos horas anuales. Nigeria se enfrentó a facturas de infraestructura social en competencia que desplazaron su partida presupuestaria para cazas multirol. Dicha austeridad vinculada al precio inevitablemente frena el impulso de las adquisiciones y puede intensificar las brechas de capacidad precisamente cuando las tensiones regionales alcanzan su punto máximo. Los fabricantes de equipos originales responden con financiación puente, aunque los mayores costes de interés reducen en última instancia las cantidades adquiridas.

Largos Plazos de Cumplimiento Vinculados a las Regulaciones de Control de Exportaciones de EE. UU. y la UE

Las transferencias complejas de cazas deben superar los obstáculos del ITAR de EE. UU. y la liberación de tecnología de terceros, que típicamente añaden de 12 a 18 meses a los calendarios de entrega. Los equivalentes europeos que cubren los radares AESA y los sistemas de guerra electrónica imponen revisiones paralelas. Las aprobaciones prolongadas desencadenan escaladas de costes, tensan la planificación de inventarios y llevan a algunos compradores a considerar proveedores alternativos con regímenes menos restrictivos. El acuerdo del FA-50 de Egipto evitó los largos obstáculos de autorización de exportación de EE. UU., ilustrando cómo el riesgo de cumplimiento altera las decisiones de abastecimiento. Si bien las salvaguardias protegen las tecnologías sensibles, las aprobaciones lentas reducen la flexibilidad estratégica de los importadores que se enfrentan a amenazas emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación de Aeronave: El Impulso de la 5.ª Generación Desafía el Dominio de la Cuarta Generación

Los cazas de 4.ª generación dominaron el 51,23% de las entregas de 2024, convirtiéndolos en el mayor grupo de ingresos dentro del mercado de aeronaves de combate de Oriente Medio y África. Los operadores aprecian el menor coste de adquisición y la amplia huella de sostenimiento en teatro que disfrutan las flotas heredadas de F-16 y Typhoon. Sin embargo, de 2025 a 2030, el grupo de 5.ª generación registra una CAGR del 7,89%, lo que ilustra cómo la furtividad y la fusión de sensores superan ahora el rendimiento cinético puro en el cálculo de adquisiciones.

A medida que maduran las doctrinas centradas en la red, los aviones de cuarta generación corren el riesgo de quedar relegados a tareas en espacio aéreo permisivo, como el apoyo aéreo cercano o la defensa territorial. El programa KAAN de Turquía ancla una cadena de suministro autóctona que puede reducir las primas de coste de la 5.ª generación, acelerando la adopción en los mercados del norte de África con limitaciones presupuestarias. Mientras tanto, los kits de modernización de aviónica mantienen relevantes a las unidades de 4.ª generación, extendiendo la vida útil hasta que el inventario de quinta generación alcance economías de escala de sostenimiento en toda la industria de aeronaves de combate de Oriente Medio y África.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Despegue y Aterrizaje: Las Plataformas Convencionales Dominan Mientras el VTOL Gana Tracción Naval

Las aeronaves CTOL generaron el 84,56% del tamaño del mercado de aeronaves de combate de Oriente Medio y África en 2024, ayudadas por las amplias redes de pistas de la región en las bases aéreas del CCG. Sin embargo, los tipos VTOL y STOVL registran una CAGR del 6,66%, un ritmo que subraya cómo las armadas del Golfo pretenden proyectar poder aéreo desde buques de asalto anfibio y centros logísticos avanzados.

El despliegue del USS Abraham Lincoln en 2024 demostró que los destacamentos de F-35B pueden realizar salidas contra objetivos terrestres desde el Mar Rojo sin apoyo de portaaviones, una plantilla que los estados del Golfo pretenden emular. No obstante, la proliferación del VTOL dependerá de la formación especializada de pilotos y de las normas de cumplimiento de la Organización de Aviación Civil Internacional (OACI) que muchos reguladores regionales están apenas ahora redactando para las operaciones de cazas.

Por Configuración de Motor: Se Prefiere la Fiabilidad Bimotor a Pesar de las Ganancias en Eficiencia del Monomotor

Las flotas bimotor mantuvieron el 56,23% de los envíos de 2024, conservando el liderazgo del mercado gracias a la percepción de mayor supervivencia sobre aguas abiertas y terrenos cálidos y de gran altitud. La dependencia continua de la redundancia de dos motores sostiene presupuestos de mantenimiento elevados, pero tranquiliza a los comandantes encargados de patrullas marítimas extendidas.

Los diseños monomotor registran no obstante una CAGR del 6,45%, impulsados por la credibilidad de combate del F-35A y el tiempo medio entre fallos de la planta motriz que supera las 6.000 horas. El menor consumo de combustible y la simplicidad logística atraen a los ministerios de defensa que reequilibran hacia métricas de coste por hora de vuelo. Es poco probable que el giro elimine el dominio bimotor antes de 2030, pero afectará a las futuras inversiones en basing y mantenimiento, reparación y revisión en la industria de aeronaves de combate de Oriente Medio y África.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Función de Misión: La Versatilidad Multirol Impulsa el Liderazgo del Mercado

Los aviones multirol acumularon el 52,87% del gasto de 2024, destacando cómo los responsables de la toma de decisiones priorizan las plataformas capaces de cambiar sin problemas entre tareas de superioridad aérea, ataque terrestre y ataque marítimo sin tiempos de inactividad por reconfiguración. La flexibilidad maximiza la utilidad de la flota, lo que es fundamental para las fuerzas aéreas limitadas por un número reducido de escuadrones.

Las variantes de apoyo aéreo cercano y ataque registran el mayor crecimiento con una CAGR del 5,24%, reflejando la intensificación de los conflictos asimétricos donde el compromiso de precisión de células insurgentes dispersas es primordial. Las cabinas reconfigurables por software permiten ahora a los pilotos cargar superposiciones contra-UAS en plena misión. Esta evolución mantiene a los cazas multirol a la vanguardia de la planificación operativa dentro del mercado de aeronaves de combate de Oriente Medio y África.

Por Usuario Final: El Dominio de la Fuerza Aérea se Enfrenta al Desafío de la Aviación Naval

Las fuerzas aéreas consumieron el 78,61% de los presupuestos de 2024, aprovechando las estructuras de mando arraigadas y la infraestructura de aeródromos existente para desplegar grandes inventarios rápidamente. No obstante, la aviación naval se encuentra en una trayectoria de CAGR del 5,87% a medida que los imperativos de seguridad del Mar Rojo y el Estrecho de Ormuz redefinen la estrategia marítima.

Las futuras rondas de adquisición ya reservan cazas con capacidad de portaaviones o VTOL para equipar los buques de asalto anfibio del Golfo, difuminando los límites aire-tierra-mar. A medida que proliferan los mandos conjuntos, los protocolos de interoperabilidad pondrán igual énfasis en la convergencia de enlaces de datos y los estándares de manejo en cubierta, anclando la aviación naval como un nodo de crecimiento decisivo en el mercado de aeronaves de combate de Oriente Medio y África.

Análisis Geográfico

Oriente Medio ostenta la mayor participación en las adquisiciones regionales, impulsada por la riqueza de hidrocarburos del CCG y la aguda percepción de amenazas. Arabia Saudita invirtió 78.000 millones de USD en defensa durante 2025, canalizando fondos hacia la renovación de sensores del F-15SA y explorando vías de adquisición de 5.ª generación. Los Emiratos Árabes Unidos complementan una flota Rafale en servicio con conversaciones sobre el F-35, demostrando su intención de mantener la superioridad cualitativa independientemente del tamaño de la flota. Las entregas del Eurofighter de Catar y los escuadrones en expansión del F-35I de Israel amplifican la presencia furtiva, mientras que los anexos de entrenamiento conjunto fomentan la alineación táctica transfronteriza.

La validación operativa de Israel de la eficacia de la 5.ª generación moldea las razones de compra de los países vecinos, acelerando las curvas de adopción entre los estados anteriormente satisfechos con las actualizaciones de 4,5.ª generación. El prototipo KAAN de Turquía inyecta una opción de suministro no occidental que podría eludir los prolongados plazos de Ventas Militares Extranjeras (FMS) de EE. UU., atrayendo a países como Egipto ansiosos por la autonomía estratégica. El retraso en la autorización de exportación sigue siendo no obstante un factor limitante, obligando a paquetes provisionales de extensión de vida útil para los cazas heredados.

África presenta un mosaico de flotas más pequeñas y sensibles al presupuesto. Egipto rompió con los proveedores tradicionales al pedir cazas ligeros FA-50, citando un menor coste por hora de vuelo y una entrega rápida.[3]Nombre Apellido, "Programa FA-50 Golden Eagle," Korea Aerospace Industries, koreaaero.com Nigeria se centra en aeronaves de ataque asequibles adecuadas para la contrainsurgencia, mientras que Sudáfrica revisa las estrategias de modernización de su envejecido inventario de Gripen. Marruecos, con el objetivo de desplegar la primera capacidad de quinta generación del norte de África, mantiene conversaciones exploratorias para la adquisición de F-35, aprovechando su condición de socio de la OTAN para asegurar vías de acceso a tecnología avanzada. Las brechas de infraestructura —desde la longitud de las pistas hasta los refugios reforzados— siguen restringiendo el despliegue de cazas de gran envergadura en gran parte del África Subsahariana.

Panorama Competitivo

El mercado de aeronaves de combate de Oriente Medio y África está moderadamente consolidado, con las principales empresas estadounidenses liderando las flotas instaladas pero enfrentando nuevos competidores. Lockheed Martin Corporation generó 808 millones de USD en ingresos aeronáuticos en Oriente Medio durante 2024, sostenidos por las actualizaciones del F-16V y las entregas de unidades del F-35.[4]Nombre Apellido, "Formulario 10-K de Lockheed Martin Corp," Lockheed Martin Corporation, lockheedmartin.com The Boeing Company capitaliza las mejoras del F-15EX, mientras que los miembros del consorcio Eurofighter entregan paquetes de sostenimiento de capacidades del Typhoon.

La competencia emergente proviene del éxito del FA-50 de Korea Aerospace Industries en Egipto y del programa KAAN de Turkish Aerospace Industries, cada uno combinando precios atractivos con sólidos compromisos de transferencia de tecnología. Dichas ofertas se alinean con los mandatos de compensación regionales, inclinando las evaluaciones de licitaciones más allá de las métricas de rendimiento. El mantenimiento, reparación y revisión sigue siendo un grupo de ingresos sin explotar; el centro Maintenance Aero Maroc de Marruecos atrae ahora contratos de múltiples países, estableciendo un referente para modelos de sostenimiento localizados que pueden reducir el tiempo de inactividad y aumentar la disponibilidad de la flota.

Los fabricantes de equipos originales agrupan cada vez más municiones avanzadas, análisis de datos y paquetes de formación soberana para consolidar flujos de ingresos recurrentes a largo plazo. El mantenimiento predictivo habilitado por inteligencia artificial y los sistemas integrados contra-UAS son diferenciadores emergentes, mientras que los proveedores lentos en localizar la fabricación de componentes se enfrentan a vientos en contra en las adquisiciones. Se espera que el panorama competitivo evolucione a medida que los programas autóctonos maduren y los clientes exportadores exijan asociaciones industriales más profundas.

Líderes de la Industria de Aeronaves de Combate de Oriente Medio y África

Lockheed Martin Corporation

United Aircraft Corporation

Turkish Aerospace Industries, Inc.

Dassault Aviation SA

Israel Aerospace Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Turkish Aerospace Industries (TUSAŞ) está ampliando las pruebas de vuelo y aumentando la producción de prototipos de la aeronave Kaan. La empresa planea entregar la primera aeronave a la Fuerza Aérea Turca a finales de 2028.

- Junio de 2024: El Ministerio de Defensa de Israel finalizó un acuerdo de 3.000 millones de USD con los Estados Unidos para adquirir un tercer escuadrón de cazas F-35. Una delegación firmó la carta de acuerdo para 25 cazas furtivos avanzados fabricados por Lockheed Martin, con entregas programadas a partir de 2028 a razón de tres a cinco unidades anuales.

- Noviembre de 2024: El Ministerio de Defensa israelí firmó un acuerdo con The Boeing Company para adquirir 25 cazas F-15.

Alcance del Informe del Mercado de Aeronaves de Combate de Oriente Medio y África

| 4.ª Generación |

| 4,5.ª Generación |

| 5.ª Generación |

| Despegue y Aterrizaje Convencional (CTOL) |

| Despegue y Aterrizaje Corto (STOL) |

| Despegue y Aterrizaje Vertical (VTOL) |

| Cazas Monomotor |

| Cazas Bimotor |

| Superioridad Aérea |

| Multirol |

| Apoyo Aéreo Cercano y Ataque |

| Fuerza Aérea |

| Aviación Naval |

| Aviación de Infantería de Marina y Ejército |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Israel | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Generación de Aeronave | 4.ª Generación | |

| 4,5.ª Generación | ||

| 5.ª Generación | ||

| Por Despegue y Aterrizaje | Despegue y Aterrizaje Convencional (CTOL) | |

| Despegue y Aterrizaje Corto (STOL) | ||

| Despegue y Aterrizaje Vertical (VTOL) | ||

| Por Configuración de Motor | Cazas Monomotor | |

| Cazas Bimotor | ||

| Por Función de Misión | Superioridad Aérea | |

| Multirol | ||

| Apoyo Aéreo Cercano y Ataque | ||

| Por Usuario Final | Fuerza Aérea | |

| Aviación Naval | ||

| Aviación de Infantería de Marina y Ejército | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de aeronaves de combate de Oriente Medio y África en 2030?

Se proyecta que alcance los 6.710 millones de USD en 2030, reflejando una CAGR del 4,91% durante 2025-2030.

¿Qué generación de cazas crece más rápido en la región?

Las plataformas de 5.ª generación muestran el mayor impulso, avanzando a una CAGR del 7,89% hasta 2030 debido a las ventajas de la furtividad y la fusión de sensores.

¿Por qué los cazas VTOL están ganando interés entre los estados del Golfo?

Las armadas del Golfo buscan aviones de despegue vertical para operar desde buques anfibios y bases marítimas dispersas, impulsando una CAGR del 6,66% para las configuraciones VTOL.

¿Cómo influyen los requisitos de compensación en la adquisición de aeronaves?

Los gobiernos favorecen ahora las ofertas que incluyen transferencia de tecnología y fabricación local, convirtiendo las compensaciones en criterios de evaluación decisivos.

¿Qué desafíos ralentizan las entregas de cazas a la región?

Las revisiones de control de exportaciones de EE. UU. y la UE pueden añadir de 12 a 18 meses a los calendarios de entrega, aumentando los costes y retrasando la disponibilidad operativa.

Última actualización de la página el: