Tamaño y Participación del Mercado de Antioxidantes para Alimentación en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

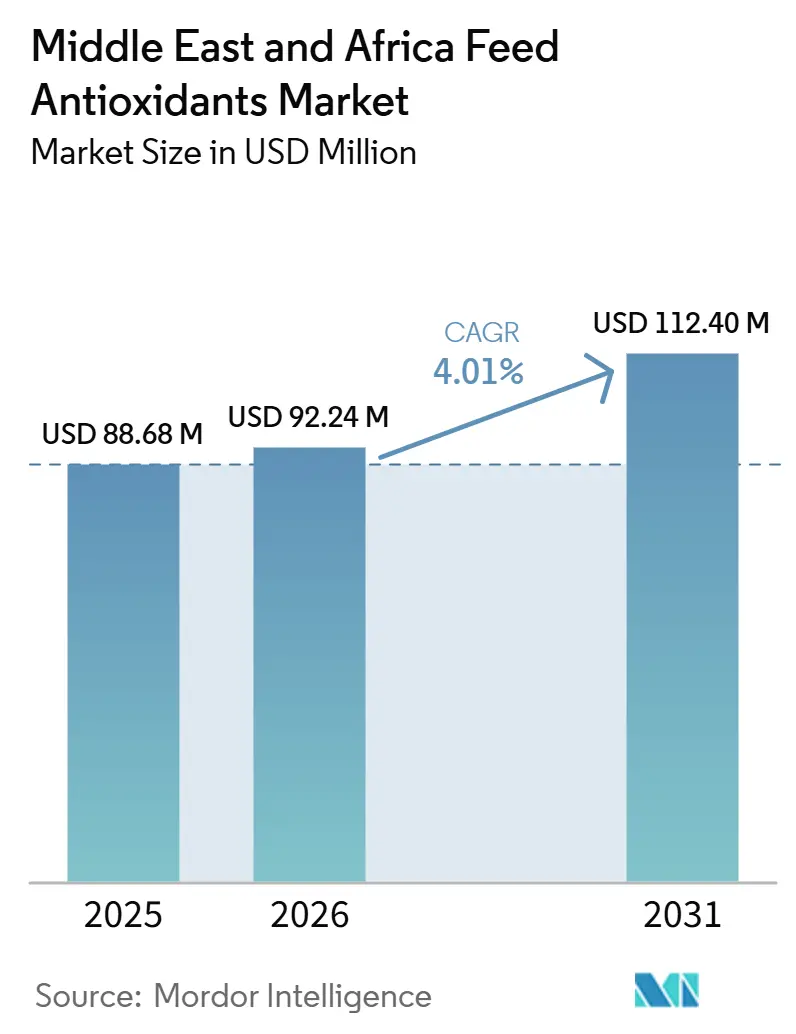

| Tamaño del mercado en el año base (2025) | 88.68 Millones de dólares |

| Tamaño del Mercado (2026) | 92.24 Millones de dólares |

| Tamaño del Mercado (2031) | 112.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | África |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Antioxidantes para Alimentación en Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de antioxidantes para alimentación en Oriente Medio y África crecerá desde 88,68 millones de USD en 2025 y 92,24 millones de USD en 2026 hasta 112,40 millones de USD en 2031, registrando una CAGR del 4,01% entre 2026 y 2031. El mercado avanza a medida que la demanda de alimentación comercial continúa aumentando en los sectores avícola, acuícola y de ganadería organizada, mientras que las condiciones de almacenamiento y transporte en climas cálidos hacen que el control de la oxidación sea esencial. La dependencia de la región en ingredientes de alimentación importados incrementa el tiempo de tránsito y la exposición en almacenamiento, lo que respalda la inclusión constante de antioxidantes en las formulaciones de alimentación comercial. El mercado también está determinado por una división entre compradores orientados al costo que prefieren productos sintéticos y grandes integradores que requieren programas de aditivos estandarizados con un control de calidad más estricto. La presión de micotoxinas en la alimentación compuesta está ampliando el papel de los antioxidantes más allá de la protección básica de la vida útil, ya que los molinos necesitan cada vez más una calidad de alimentación consistente bajo condiciones operativas más exigentes. El resultado es un mercado donde el crecimiento en volumen se mantiene estable, la elección de productos sigue siendo muy sensible al precio, y los proveedores que combinan el rendimiento del producto con soporte técnico tienen una ventaja más clara.

Conclusiones Clave del Informe

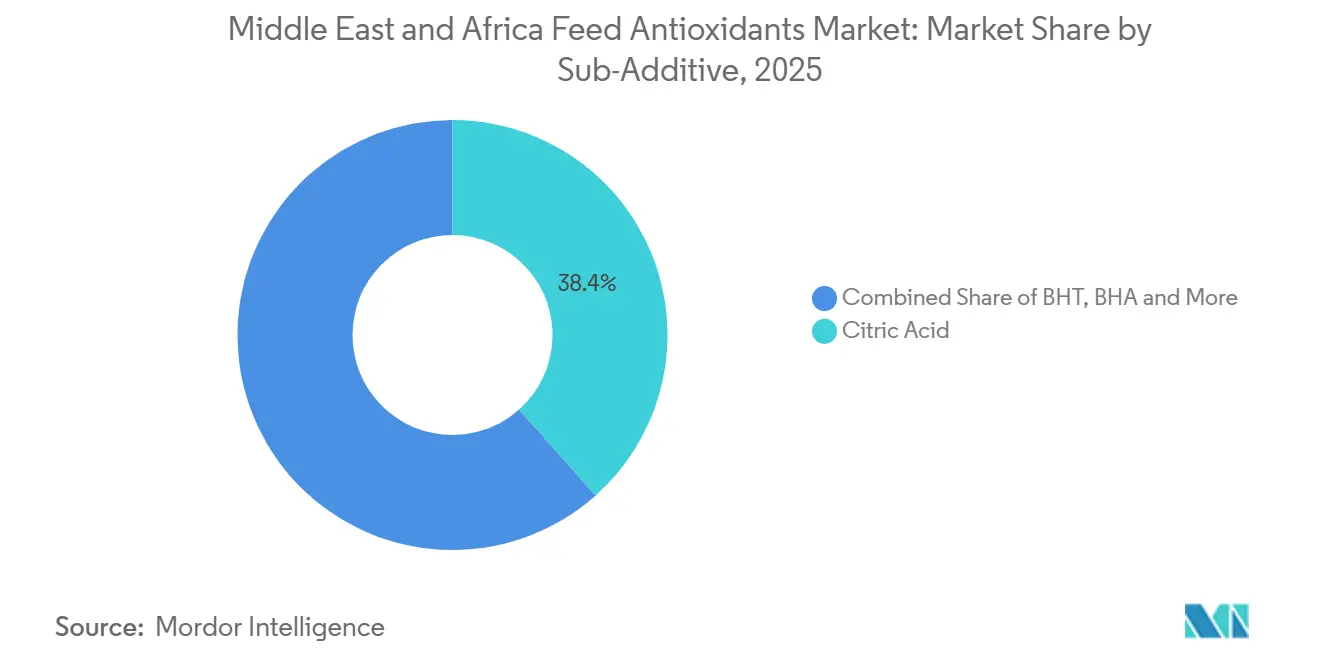

- Por sub-aditivo, el ácido cítrico es el segmento más grande, representando el 38,4% de la participación de mercado en 2025, mientras que los tocoferoles son el segmento de más rápido crecimiento y se anticipa que se expandirán a una CAGR del 4,1% entre 2026 y 2031.

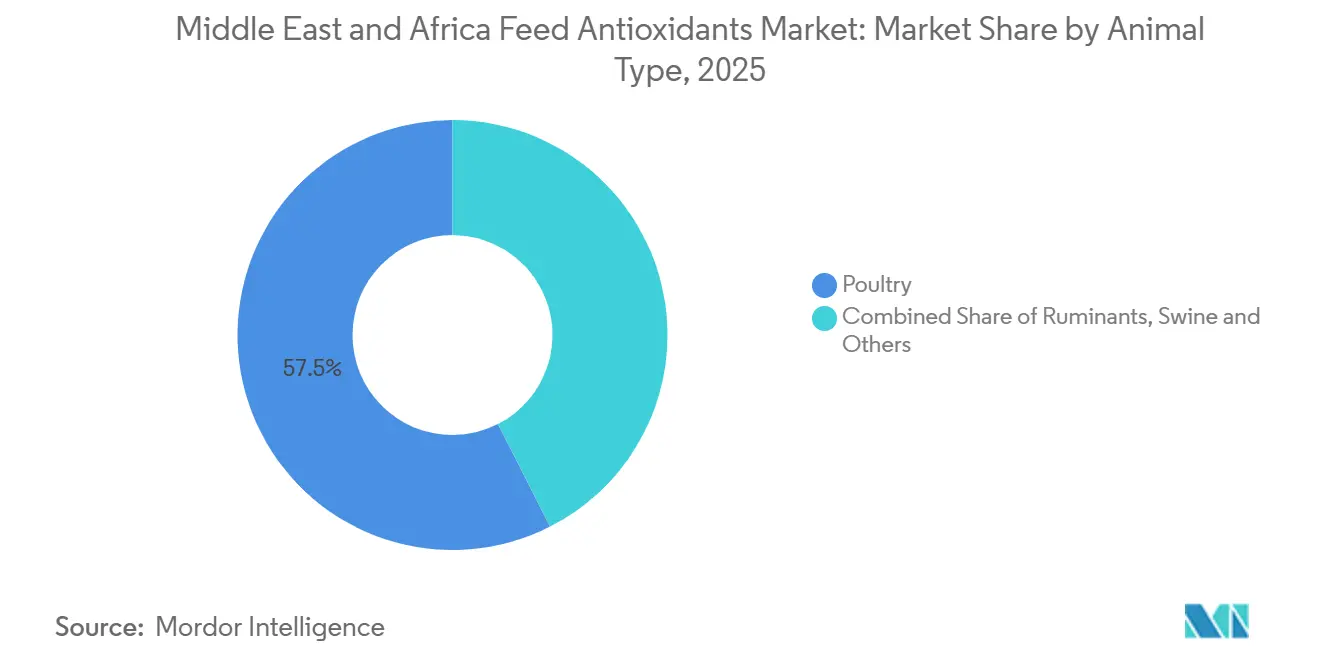

- Por tipo de animal, las aves de corral son el segmento más grande y representaron el 57,5% de la participación de mercado en 2025, mientras que el porcino es el segmento de más rápido crecimiento y se proyecta que crecerá a una CAGR del 4,3% entre 2026 y 2031.

- Por geografía, África es el segmento más grande, representando el 63,0% de la participación de mercado en 2025, y también es el segmento de más rápido crecimiento, con una expansión anticipada a una CAGR del 3,9% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Antioxidantes para Alimentación en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción comercial de aves de corral y pollos de engorde | +0.9% | Núcleo de Oriente Medio y África, Arabia Saudita, Egipto, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Presión sobre la vida útil de la alimentación en condiciones de almacenamiento y transporte en climas cálidos | +1.0% | Panregional, más aguda en Oriente Medio y Norte de África | Corto plazo (≤ 2 años) |

| Cambio hacia antioxidantes sintéticos de alto rendimiento en molinos de alimentación sensibles al costo | +0.7% | Norte de África y África Subsahariana | Mediano plazo (2-4 años) |

| Expansión de la estandarización de premezclas de alimentación entre grandes integradores | +0.7% | Arabia Saudita, Emiratos Árabes Unidos, Egipto | Mediano plazo (2-4 años) |

| Gestión del riesgo de micotoxinas que incrementa el control de la oxidación en la alimentación compuesta | +0.6% | Núcleo de Oriente Medio y África, Egipto, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Cadenas de suministro de carne orientadas a la exportación que elevan los requisitos de calidad de la alimentación | +0.5% | Sudáfrica, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción Comercial de Aves de Corral y Pollos de Engorde

Según los datos del Ministerio de Estadística, Arabia Saudita produjo 1,3 millones de toneladas métricas de carne de pollo de engorde en 2024, lo que refleja el gran sector avícola comercial del país y sus sustanciales requisitos de consumo de alimentación[1]Fuente: Autoridad General de Estadística, "El Ministerio de Estadística: La producción de pollos de engorde en el Reino aumentará a 1,3 millones de toneladas durante 2024" stats.gov.sa. Un informe del Departamento de Agricultura de los Estados Unidos señaló que Egipto se mantuvo como un importante productor avícola, con casi 1.990 millones de aves procesadas y una producción de carne de ave de aproximadamente 2,5 millones de toneladas métricas en 2024[2]Fuente: Servicios Agrícolas Extranjeros, "Informe Anual del País FAIRS" fas.usda.gov. Estos sistemas de producción requieren grandes lotes de alimentación, una gestión de inventario más estricta y una mayor estabilidad del alimento terminado, lo que mantiene el uso de antioxidantes estrechamente vinculado a la escala comercial. El mercado de antioxidantes para alimentación en Oriente Medio y África se beneficia de este patrón, ya que el crecimiento organizado de la avicultura genera una demanda constante de aditivos en lugar de compras esporádicas. Los programas gubernamentales de seguridad alimentaria respaldan aún más esta demanda, ya que el consumo de alimentación aumenta en línea con los objetivos de producción apoyados, y no solo con la demanda minorista a corto plazo. A medida que los sistemas avícolas se vuelven más intensivos, la necesidad de proteger las grasas de la alimentación durante el almacenamiento y el transporte continuará respaldando el mercado de antioxidantes para alimentación en Oriente Medio y África.

Presión sobre la Vida Útil de la Alimentación en Condiciones de Almacenamiento y Transporte en Climas Cálidos

Las altas temperaturas ambientales en toda la región aumentan el riesgo de oxidación lipídica en los ingredientes de alimentación que contienen grasas, especialmente cuando la alimentación se mueve a través de patios abiertos, puertos e instalaciones de almacenamiento sin control de temperatura. Este entorno operativo convierte el control de la oxidación en un requisito estándar de formulación para los molinos comerciales, especialmente en el Golfo y el Norte de África. El problema es más pronunciado cuando la alimentación depende de granos, aceites y harinas proteicas importados que pasan períodos prolongados en tránsito antes de la molienda. Estas limitaciones físicas son difíciles de abordar únicamente mediante cambios en el manejo, lo que proporciona un respaldo constante al mercado de antioxidantes para alimentación en Oriente Medio y África. Los molinos que reducen el uso de antioxidantes aún enfrentan los costos comerciales de la rancidez, la reducción de la calidad de la alimentación y ventanas de almacenamiento más cortas. Como resultado, las condiciones climáticas y logísticas continúan sustentando una base estable de demanda en el mercado de antioxidantes para alimentación en Oriente Medio y África.

Cambio hacia Antioxidantes Sintéticos de Alto Rendimiento en Molinos de Alimentación Sensibles al Costo

Los antioxidantes sintéticos siguen siendo dominantes porque muchos molinos de alimentación en la región adquieren aditivos principalmente en función del costo entregado por tonelada de alimentación. El BHA, el BHT y la etoxiquina continúan cumpliendo este requisito debido a su facilidad de dosificación y sus registros de rendimiento ampliamente establecidos en aplicaciones de alimentación comercial. El mercado de antioxidantes para alimentación en Oriente Medio y África continúa favoreciendo estos productos, ya que una gran parte de los compradores opera con presupuestos de formulación ajustados y capacidad limitada para la experimentación con insumos. Esta preferencia se refuerza en los sistemas de molienda africanos fragmentados, donde los equipos de adquisición tienden a favorecer compuestos confiables que pueden adoptarse sin soporte técnico especializado. La etoxiquina también mantiene su relevancia en las aplicaciones de alimentación acuícola, donde la presión oxidativa en la harina de pescado y las formulaciones con alto contenido de grasa es más difícil de gestionar con alternativas de menor costo. Con el tiempo, la diferenciación en el mercado de antioxidantes para alimentación en Oriente Medio y África probablemente dependerá menos de la química básica por sí sola y más de la confiabilidad del suministro, la orientación sobre dosificación y la integración en premezclas.

Expansión de la Estandarización de Premezclas de Alimentación entre Grandes Integradores

Los operadores más grandes de avicultura y acuicultura están avanzando hacia la compra centralizada y especificaciones de alimentación estandarizadas en sus redes internas. Este cambio respalda la inclusión de antioxidantes a través de sistemas de premezcla, donde la dosificación se controla de manera más consistente que en la adquisición descentralizada a nivel de granja. Los integradores generalmente buscan menos cambios de formulación, menos fallas de calidad y una trazabilidad más clara en los sitios de producción, lo que beneficia al mercado de antioxidantes para alimentación en Oriente Medio y África. La estandarización también favorece a los proveedores que pueden respaldar formulaciones repetidas y auditorías técnicas, aumentando el valor del servicio junto con el suministro del producto. Las operaciones orientadas a la exportación tienen una razón adicional para estandarizar, ya que el uso consistente de aditivos fortalece la documentación de calidad de la alimentación y la aceptación del producto en los mercados de los clientes. A medida que los programas de alimentación liderados por integradores se expanden, es probable que una mayor proporción de la demanda en el mercado de antioxidantes para alimentación en Oriente Medio y África se canalice a través de canales de premezcla estructurados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria en torno al uso de antioxidantes sintéticos | -0.4% | Global, con presión de cumplimiento temprana en Arabia Saudita, Emiratos Árabes Unidos, Egipto | Mediano plazo (2-4 años) |

| Volatilidad de precios en insumos clave de aditivos para alimentación | -0.3% | Panregional | Corto plazo (≤ 2 años) |

| Base fragmentada de molinos de alimentación que limita la penetración de antioxidantes premium | -0.4% | África Subsahariana y el Resto de Oriente Medio | Largo plazo (≥ 4 años) |

| Bajo nivel de conciencia técnica entre los usuarios de alimentación de pequeña escala | -0.3% | Resto de África y Resto de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria en Torno al Uso de Antioxidantes Sintéticos

La denegación de autorización de la Unión Europea para la etoxiquina ha alterado el contexto regulatorio más amplio en torno al uso de antioxidantes en la alimentación, aunque las normas no son uniformes en toda la región de Oriente Medio y África. La directiva regulatoria de Nigeria que prohíbe la etoxiquina en 2025 en la alimentación para animales destinados a la producción de alimentos añade presión de cumplimiento específica del mercado. Marruecos también formalizó en 2024 las normas de calidad, seguridad y etiquetado de la alimentación animal, lo que indica que la gobernanza de los aditivos para alimentación se está endureciendo en partes de la región. Estos cambios no eliminan los antioxidantes sintéticos del mercado de antioxidantes para alimentación en Oriente Medio y África, pero sí aumentan los costos de registro, reformulación y planificación de cartera para los proveedores. Los compradores que atienden canales vinculados a la exportación también pueden responder antes de los cambios regulatorios, desplazando la demanda de algunos productos heredados antes de que se actualicen las normas locales. La restricción que enfrenta el mercado de antioxidantes para alimentación en Oriente Medio y África proviene, por tanto, menos de una prohibición regional inmediata y más de un riesgo de cumplimiento desigual entre los mercados.

Volatilidad de Precios en Insumos Clave de Aditivos para Alimentación

Muchos antioxidantes sintéticos están vinculados a cadenas de valor petroquímicas, lo que significa que su base de costos puede moverse con los precios de las materias primas relacionadas con el petróleo y el benceno. Los sistemas de antioxidantes naturales enfrentan un riesgo diferente, ya que sus insumos dependen de las condiciones de suministro agrícola y de patrones de abastecimiento concentrados. El mercado de antioxidantes para alimentación en Oriente Medio y África es sensible a ambas presiones, ya que los usuarios finales generalmente resisten los aumentos de precios de los aditivos cuando los márgenes de alimentación ya están bajo presión. Durante los períodos de estrés de costos, los molinos pueden retrasar las compras, reducir las tasas de dosificación o cambiar a alternativas más económicas si su flexibilidad de formulación lo permite. Esto hace que el poder de fijación de precios sea difícil de mantener incluso cuando la producción de alimentación subyacente continúa expandiéndose. Como resultado, la volatilidad de las materias primas puede ralentizar el crecimiento de los ingresos en el mercado de antioxidantes para alimentación en Oriente Medio y África incluso cuando la demanda en volumen se mantiene estable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sub-Aditivo: El Ácido Cítrico Mantuvo la Mayor Participación Mientras los Tocoferoles Registran la Mayor Tasa de Crecimiento

El ácido cítrico fue el sub-aditivo más grande del mercado en 2025, con una participación del 38,4%. Su posición se atribuye a su uso generalizado como aditivo multifuncional que mejora el rendimiento antioxidante mediante la quelación de iones metálicos, mejora la estabilidad de la alimentación y extiende la vida útil en aplicaciones de alimentación avícola, de rumiantes, acuícola y compuesta. Su amplia compatibilidad con sistemas antioxidantes tanto sintéticos como naturales, junto con su rentabilidad y aceptación regulatoria, ha respaldado su extensa adopción en la fabricación comercial de alimentación. El BHA, el BHT y la etoxiquina continuaron representando el principal segmento de antioxidantes, con el BHT frecuentemente utilizado junto con el BHA para mejorar la estabilidad oxidativa mientras se mantienen formulaciones de alimentación rentables. La etoxiquina también siguió siendo importante para preservar la harina de pescado con alto contenido de ácidos grasos poliinsaturados utilizada en la alimentación acuícola, mientras que otros antioxidantes, incluidos el TBHQ (terbutilhidroquinona) y las mezclas especiales, continuaron atendiendo requisitos de formulación de nicho.

Los tocoferoles fueron el sub-aditivo de más rápido crecimiento y se anticipa que se expandirán a una CAGR del 4,1% entre 2026 y 2031. El crecimiento está siendo respaldado por la demanda impulsada por el cumplimiento normativo, ya que los productores orientados a la exportación en Sudáfrica y Egipto están cambiando hacia formulaciones libres de etoxiquina para los canales de la Unión Europea y del GCC (Consejo de Cooperación del Golfo) premium. Este cambio está convirtiendo a los tocoferoles de una opción premium a un requisito de adquisición más habitual en algunos programas de alimentación. El galato de propilo, respaldado por un uso más amplio en formulaciones de alimentación acuícola mezclada y una mayor disponibilidad de proveedores asiáticos. Una investigación publicada en Animal Nutrition en 2025 respaldó aún más el caso de los tocoferoles al demostrar beneficios antioxidantes, antiinflamatorios y relacionados con el crecimiento más allá de la preservación básica de lípidos [3]Fuente: Artículo de Revisión, "Funciones biológicas y aplicaciones de los extractos de romero en la producción animal" sciencedirect.com.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Animal: Las Aves de Corral Dominan el Volumen Mientras el Porcino Avanza Más Rápido

Las aves de corral fueron el segmento de mercado más grande en 2025, con una participación del 57,5%. Esta posición refleja la escala e intensidad de la cría de pollos de engorde y gallinas ponedoras en Arabia Saudita, los Emiratos Árabes Unidos y Egipto, donde las condiciones de almacenamiento en climas cálidos y la rápida rotación de la alimentación hacen que el uso de antioxidantes sea habitual. Los pollos de engorde siguieron siendo la principal base de volumen en la región. Arabia Saudita produjo 1,3 millones de toneladas métricas de pollos de engorde en 2024, mientras que Egipto procesó casi 1.990 millones de aves en el mismo año. Estos sistemas de producción también están respaldados por programas de seguridad alimentaria, que ayudan a mantener una demanda estable de alimentación. Las operaciones de gallinas ponedoras añadieron otra fuente constante de demanda de antioxidantes, particularmente en Egipto y Sudáfrica, mientras que otras categorías avícolas siguieron siendo más pequeñas pero se están volviendo más estructuradas a medida que mejoran los estándares de procesamiento. Fuera de las aves de corral, la demanda de rumiantes está determinada por la expansión de los corrales de engorde de ganado vacuno en Sudáfrica y África Oriental y por la producción comercial de lácteos en el Golfo. La acuicultura, con el pescado liderando la demanda y el camarón requiriendo un soporte antioxidante más especializado debido a la sensibilidad de las dietas con alto contenido de ácidos grasos poliinsaturados.

El porcino fue el segmento animal de más rápido crecimiento y se anticipa que se expandirá a una CAGR del 4,3% entre 2026 y 2031. Este crecimiento está impulsado por la gradual formalización de la producción comercial de carne de cerdo en países de mayoría no musulmana del África Subsahariana, como Etiopía, Uganda, la República Democrática del Congo y otras partes de África Oriental. A medida que la urbanización amplía la demanda de proteínas, más operaciones porcinas organizadas están adoptando prácticas de calidad de alimentación que muchos sistemas de pequeña escala no habían seguido anteriormente. La expansión de la molienda comercial de alimentación porcina en áreas urbanas y periurbanas también está creando una base de demanda de antioxidantes más sustancial que la que tenía la región hace una década. Los proveedores pueden apoyar esta categoría de manera eficiente extendiendo las mismas redes de distribución ya utilizadas para las aves de corral. Las empresas que desarrollan el soporte para porcinos y acuicultura sobre la base de su negocio avícola probablemente captarán una mayor participación del crecimiento de la región.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

África fue la subregión geográfica más grande y de más rápido crecimiento del mercado en 2025, representando el 63,0% de la demanda regional total. Se anticipa que la subregión se expandirá a una CAGR del 3,9% entre 2026 y 2031, respaldada por la constante formalización de la molienda comercial de alimentación, el aumento de la inversión en acuicultura y la mejora de la logística en los principales corredores comerciales. Sudáfrica sigue siendo uno de los mercados más estructurados de la región, con producción organizada de alimentación, sistemas de calidad vinculados a la exportación y prácticas de adquisición que favorecen a los proveedores de antioxidantes establecidos. Sus exportaciones de carne de vacuno aumentaron un 30% en 2024 hasta 38.657 toneladas métricas, mientras que el Plan Sudafricano de Carne Roja Certificada recibió la certificación ISO 9001 en 2025, ambos factores que refuerzan expectativas más estrictas de calidad de la alimentación. Egipto también sigue siendo central para la demanda regional, como el mayor productor avícola del continente con 2,5 millones de toneladas métricas de producción en 2024 y uno de los mercados de alimentación acuícola de más rápida expansión, donde la demanda interna aumentó un 36% en 2025. La instalación de DSM-Firmenich AG en la Ciudad de Sadat, operativa desde septiembre de 2024 con una capacidad anual de 10.000 toneladas métricas, fortaleció aún más la posición de Egipto como centro regional de aditivos para alimentación.

En Oriente Medio, Arabia Saudita sigue siendo el mercado nacional dominante debido a los subsidios directos a la producción y los objetivos de autosuficiencia avícola bajo la Visión 2030 de Arabia Saudita. Las nuevas adiciones de capacidad están reforzando esa base de demanda. El nuevo molino de alimentación de 90 TPH (toneladas por hora) de Alwadi Poultry Farms entró en funcionamiento en 2026, mientras que el programa de expansión de 100 granjas de Tanmiah Food Company está programado para comenzar la producción comercial en enero de 2027. Los Emiratos Árabes Unidos también desempeñan un papel importante como centro de alimentación premium dependiente de importaciones, donde la exposición al calor y los ciclos de distribución rápidos aumentan el uso de antioxidantes en la alimentación avícola y láctea. En el resto de Oriente Medio, la adopción avanza de manera más gradual a medida que la infraestructura de alimentación se desarrolla a diferentes velocidades.

El resto de África, incluidos Nigeria, Kenia, Etiopía, Tanzania y otros mercados del África Subsahariana, representa un área de crecimiento de alto potencial pero más compleja. La demanda sigue concentrada en los clústeres formales de molinos de alimentación urbanos en lugar de en los sistemas de pequeña escala, lo que mantiene la expansión desigual entre los mercados. El sector del bagre de Nigeria está creciendo a un 10% anual, mientras que los sectores de alimentación avícola y ganadera en expansión de Kenia están generando nueva demanda de antioxidantes. Al mismo tiempo, la sensibilidad al precio continúa limitando la adopción de formulaciones premium en muchos mercados. Los marcos regulatorios también están evolucionando, como lo demuestra la norma de Tanzania de 2025 para concentrados de alimentación avícola compuesta. La consolidación hacia molinos más grandes sigue siendo gradual, lo que mantiene esta parte de la región más como una oportunidad de crecimiento en volumen que como una oportunidad de valor premium en el corto plazo.

Panorama Competitivo

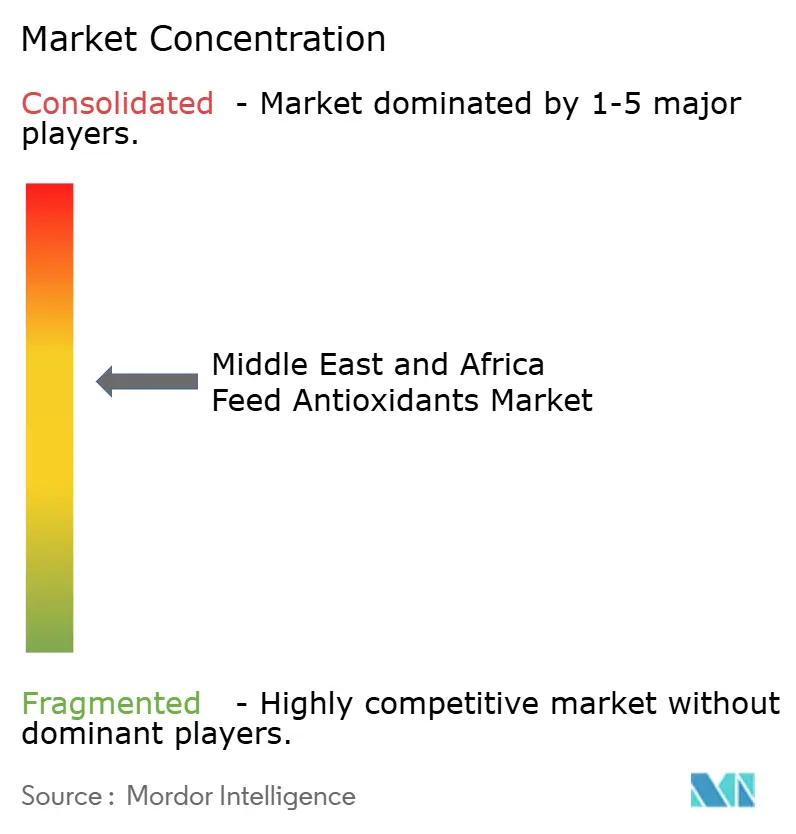

El mercado de antioxidantes para alimentación en Oriente Medio y África se mantuvo moderadamente concentrado en 2025, con las cinco principales empresas representando una participación significativa de las ventas regionales. Los grandes proveedores multinacionales mantuvieron su ventaja competitiva a través de marcas establecidas, amplias carteras de productos, experiencia técnica y redes de distribución confiables. Sin embargo, el mercado siguió siendo competitivo, ya que los proveedores regionales y los fabricantes de productos genéricos continuaron ejerciendo presión sobre los precios, particularmente en las categorías de antioxidantes sintéticos convencionales. Como resultado, los fabricantes de alimentación mantuvieron múltiples opciones de abastecimiento, lo que impidió una concentración excesiva del mercado a pesar de las ventajas de escala de las que disfrutan los participantes líderes.

Las empresas líderes continuaron fortaleciendo sus posiciones competitivas mediante la optimización de carteras e inversiones en la cadena de suministro. En noviembre de 2025, BASF y Biochem firmaron un acuerdo vinculante para la adquisición por parte de Biochem del negocio global de glicinatos de BASF, lo que refleja un mayor enfoque en la especialización estratégica de la cartera dentro de la nutrición animal. Aunque estas inversiones se produjeron fuera de la región, siguen siendo relevantes para el mercado de antioxidantes para alimentación en Oriente Medio y África, donde la dependencia de las importaciones hace que la continuidad del suministro, el soporte técnico y la disponibilidad del producto sean consideraciones clave de compra para los fabricantes comerciales de alimentación.

Se anticipa que la competencia seguirá siendo activa tanto entre proveedores multinacionales como regionales. Si bien es probable que la competencia de precios siga siendo más intensa, las empresas más pequeñas continúan diferenciándose a través de soluciones de antioxidantes naturales, soporte de formulación personalizado y servicios técnicos especializados. Las aplicaciones de mayor valor, particularmente en acuicultura y alimentación ganadera premium, ofrecen mayores oportunidades de diferenciación de productos a medida que la estabilidad de la alimentación y la protección oxidativa se vuelven cada vez más importantes. En consecuencia, se anticipa que el mercado de antioxidantes para alimentación en Oriente Medio y África seguirá siendo moderadamente concentrado durante el período de pronóstico, con proveedores globales establecidos aprovechando la escala y las redes de suministro integradas, mientras que las empresas especializadas se expanden a través de la experiencia en aplicaciones y el soporte técnico orientado al cliente.

Líderes de la Industria de Antioxidantes para Alimentación en Oriente Medio y África

-

BASF SE

-

Kemin Industries, Inc.

-

Cargill, Incorporated

-

Alltech Inc.

-

Novus International, Inc. (Mitsui & Co., Ltd. y Nippon Soda Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Elsewedy Industrial Development y New Hope Egypt, parte del Grupo New Hope Liuhe de China, firmaron un acuerdo de terreno el 12 de marzo de 2026 para establecer una nueva planta de fabricación de alimentación avícola y acuícola con una capacidad anual de 400.000 toneladas métricas en la Ciudad del 10 de Ramadán, Egipto. La instalación será la quinta planta de New Hope en Egipto, con aproximadamente 50.000 toneladas métricas de producción designadas para exportación, lo que refuerza el papel de Egipto como centro regional de alimentación y amplía el volumen de alimentación formulada con inclusión de antioxidantes en el Norte de África.

- Febrero de 2026: De Heus Animal Nutrition inauguró uno de los molinos de alimentación más grandes de África en Kenia con una capacidad de producción inicial de 240.000 toneladas métricas por año. La expansión fortalece la posición de la empresa en el mercado de antioxidantes para alimentación en Oriente Medio y África al aumentar la producción de alimentación compuesta, respaldando así una mayor demanda de antioxidantes para alimentación para mejorar la estabilidad y la vida útil de la alimentación.

- Marzo de 2026: Balady Poultry Company en Arabia Saudita puso en marcha un nuevo molino de alimentación desarrollado con Famsun, que comprende 3 líneas de producción con una capacidad total de 60 toneladas métricas por hora, representando una inversión de 7 millones de USD. La instalación apunta a un mejor control de la formulación y una menor dependencia de proveedores externos de alimentación, con impacto financiero anticipado a partir del segundo trimestre de 2026, ampliando la base de demanda de antioxidantes gestionada comercialmente dentro del sector avícola verticalmente integrado de Arabia Saudita.

Alcance del Informe del Mercado de Antioxidantes para Alimentación en Oriente Medio y África

Los antioxidantes para alimentación son sustancias utilizadas en la alimentación animal para aumentar la vida útil de la alimentación al prevenir la oxidación no deseada en los alimentos terminados y en el tracto digestivo de los animales. Se sabe que mantienen intactos el valor nutricional y energético de la alimentación y también previenen la oxidación rancia de las grasas.

El Mercado de Antioxidantes para Alimentación en Oriente Medio y África está Segmentado por Sub-Aditivos (BHA, BHT, Etoxiquina y Más), por Tipo de Animal (Rumiante, Aves de Corral, Porcino y Más), y por Geografía (Arabia Saudita, Emiratos Árabes Unidos). El Tamaño del Mercado y los Pronósticos se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Hidroxianisol Butilado (BHA) |

| Hidroxitolueno Butilado (BHT) |

| Ácido Cítrico |

| Etoxiquina |

| Galato de Propilo |

| Tocoferoles |

| Otros Antioxidantes |

| Rumiantes | Ganado Vacuno de Carne |

| Ganado Vacuno Lechero | |

| Otros Rumiantes | |

| Aves de Corral | Pollos de Engorde |

| Gallinas Ponedoras | |

| Otras Aves de Corral | |

| Porcinos | |

| Acuicultura | Peces |

| Camarones | |

| Otras Especies Acuícolas | |

| Otros Animales |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Sub-Aditivo | Hidroxianisol Butilado (BHA) | |

| Hidroxitolueno Butilado (BHT) | ||

| Ácido Cítrico | ||

| Etoxiquina | ||

| Galato de Propilo | ||

| Tocoferoles | ||

| Otros Antioxidantes | ||

| Por Tipo de Animal | Rumiantes | Ganado Vacuno de Carne |

| Ganado Vacuno Lechero | ||

| Otros Rumiantes | ||

| Aves de Corral | Pollos de Engorde | |

| Gallinas Ponedoras | ||

| Otras Aves de Corral | ||

| Porcinos | ||

| Acuicultura | Peces | |

| Camarones | ||

| Otras Especies Acuícolas | ||

| Otros Animales | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de antioxidantes para alimentación en Oriente Medio y África para 2031?

Se prevé que el mercado de antioxidantes para alimentación en Oriente Medio y África alcance los 112,40 millones de USD en 2031, aumentando desde los 92,24 millones de USD en 2026 a una CAGR del 4,01%

¿Por qué las aves de corral lideran la demanda en el mercado de antioxidantes para alimentación en Oriente Medio y África?

Las aves de corral lideran la demanda porque la cría de pollos de engorde y gallinas ponedoras está altamente comercializada en países clave como Arabia Saudita, los Emiratos Árabes Unidos y Egipto, donde los grandes volúmenes de alimentación y las condiciones de almacenamiento en climas cálidos hacen que el uso de antioxidantes sea esencial.

¿Cuál es el principal factor que respalda el uso constante de antioxidantes en la alimentación?

Las condiciones de almacenamiento y transporte en climas cálidos, junto con los largos tiempos de exposición de los ingredientes de alimentación importados, hacen que el control de la oxidación sea necesario en las operaciones comerciales de alimentación.

¿Por qué África lidera el mercado de antioxidantes para alimentación en Oriente Medio y África?

África lidera porque tiene la mayor base de demanda de la región, respaldada por la expansión de la molienda comercial de alimentación, el aumento de la actividad acuícola y la mejora de la logística.

Última actualización de la página el: