Tamaño y Participación del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

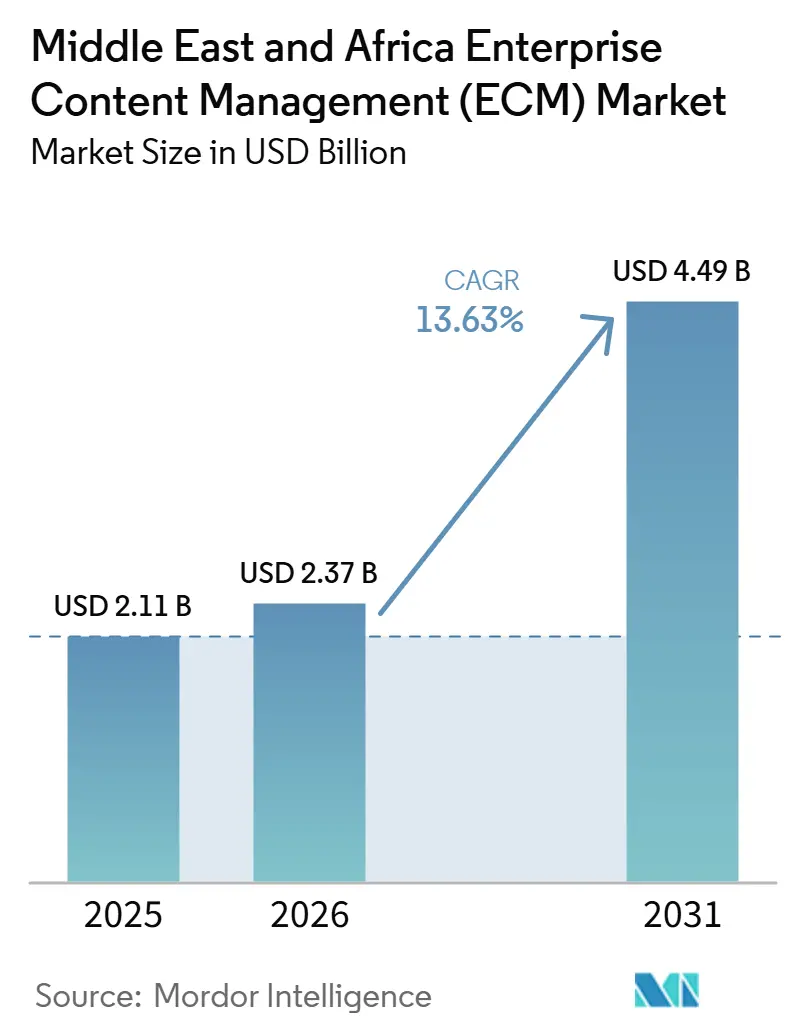

| Tamaño del mercado en el año base (2025) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África se expanda desde 2,11 mil millones de USD en 2025 y 2,37 mil millones de USD en 2026 hasta 4,49 mil millones de USD en 2031, registrando una CAGR del 13,63% entre 2026 y 2031. El mercado avanza impulsado por programas de digitalización del sector público, requisitos de cumplimiento normativo más estrictos y una mayor aceptación de entornos de nube soberana que se refuerzan mutuamente en toda la región. Arabia Saudita y los Emiratos Árabes Unidos continúan configurando la demanda porque los organismos gubernamentales y las industrias reguladas ahora necesitan sistemas que respalden la gobernanza de registros, el acceso controlado y los requisitos de alojamiento en el país. La competencia entre proveedores también está cambiando porque los compradores buscan cada vez más automatización en idioma árabe, credenciales de alojamiento local y una integración más sólida con entornos bancarios heredados y de ERP, en lugar de solo almacenamiento básico de documentos. El Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África también se beneficia de un cambio hacia implementaciones orientadas a flujos de trabajo, lo que significa que los clientes utilizan estas plataformas para automatizar aprobaciones, seguimiento del cumplimiento normativo y gestión de registros, en lugar de solo digitalizar archivos. El crecimiento seguirá siendo moderado por la complejidad de la integración, la infraestructura desigual fuera del Golfo y la escasez de talento en implementación, pero el balance de la demanda se mantiene positivo durante el período de pronóstico.

Conclusiones Clave del Informe

- Por geografía, Oriente Medio representó el 68,42% de la participación del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África en 2025, mientras que se proyecta que África registre la CAGR más alta del 16,94% hasta 2031.

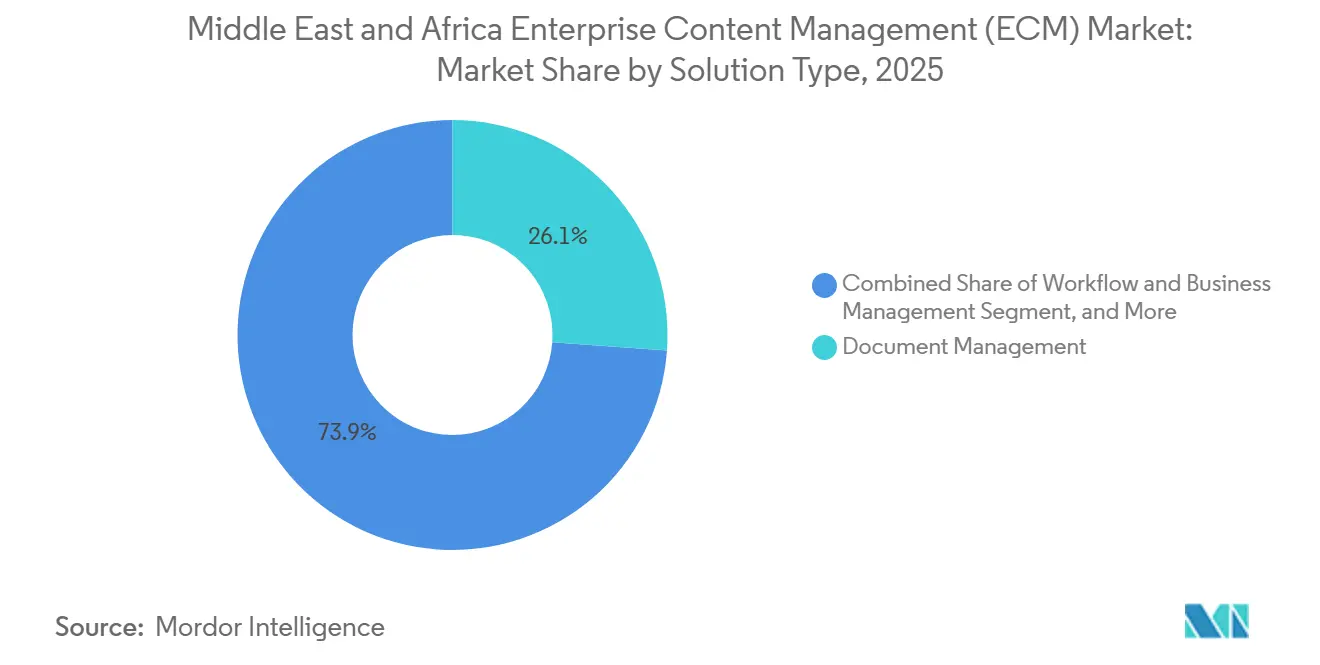

- Por tipo de solución, la gestión de documentos representó el 26,14% del tamaño del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África en 2025, mientras que se prevé que la gestión de flujos de trabajo y procesos de negocio se expanda a una CAGR del 15,82% hasta 2031.

- Por modo de implementación, la nube representó el 73,41% del mercado en 2025 y también registra la CAGR proyectada más rápida del 16,24% hasta 2031.

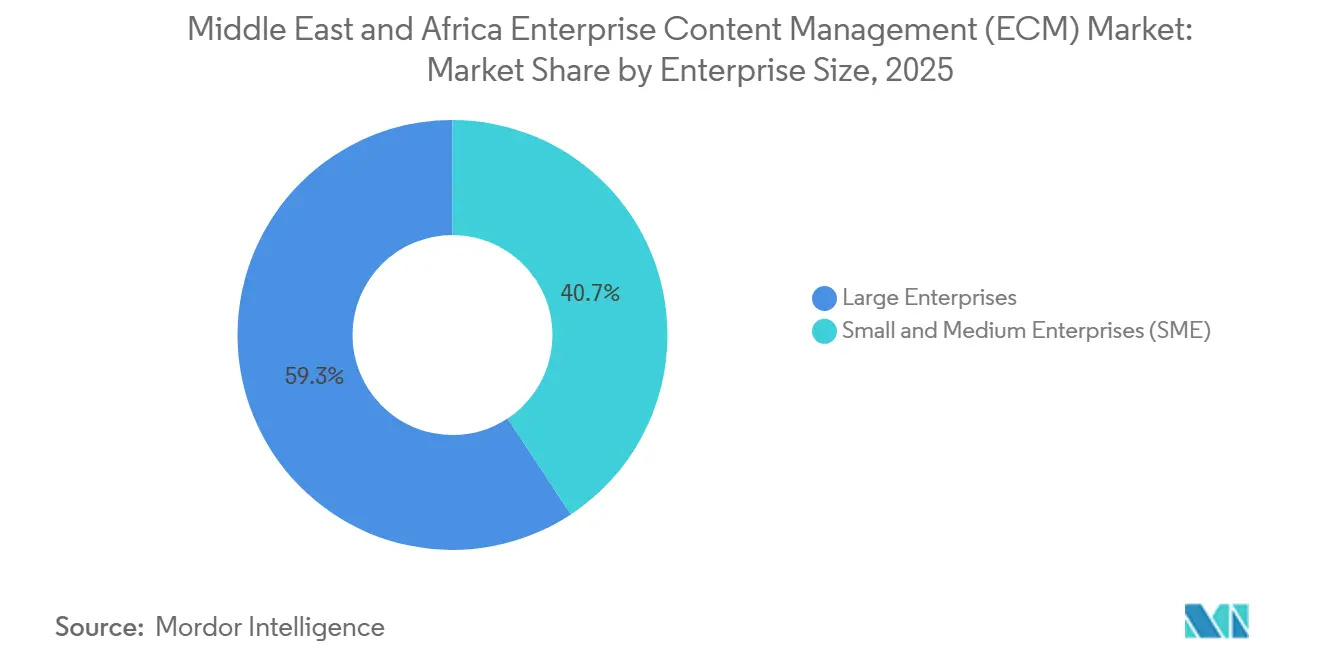

- Por tamaño de empresa, las grandes empresas representaron el 59,28% del mercado en 2025, mientras que las PYME están previstas para crecer a la CAGR más alta del 15,63% hasta 2031.

- Por industria de usuario final, BFSI capturó el 24,53% del mercado en 2025, mientras que se prevé que el sector salud avance a una CAGR del 16,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de la Modernización del Sector Público con Prioridad en la Nube | +3.1% | Oriente Medio, principalmente Arabia Saudita, Emiratos Árabes Unidos, Catar, Turquía | Mediano plazo (2-4 años) |

| Creciente Demanda de Registros Digitales Listos para el Cumplimiento Normativo | +2.7% | Oriente Medio y África, concentrado en Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Nigeria | Corto plazo (≤ 2 años) |

| Adopción de Clasificación y Recuperación de Documentos Basada en Inteligencia Artificial | +2.2% | Emiratos Árabes Unidos y Arabia Saudita primero, expandiéndose hacia Egipto y Sudáfrica | Mediano plazo (2-4 años) |

| Requisitos de Alojamiento Soberano de Datos en Industrias Reguladas | +1.8% | Nacional, con ganancias tempranas en Arabia Saudita, Emiratos Árabes Unidos y Catar | Corto plazo (≤ 2 años) |

| Crecimiento de la Orquestación de Flujos de Trabajo entre Empresas | +1.6% | Relevancia regional amplia | Mediano plazo (2-4 años) |

| Cambio del Intercambio Centrado en el Correo Electrónico hacia Plataformas Controladas | +1.2% | Relevancia regional amplia, más fuerte en BFSI y gobierno | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Modernización del Sector Público con Prioridad en la Nube

La demanda del sector público se ha convertido en uno de los canales de crecimiento más claros para el Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África, porque los gobiernos ahora tratan las plataformas de contenido controlado como parte de la infraestructura digital nacional en lugar de software de oficina opcional. Este patrón es más visible en el Golfo, donde los ministerios están trasladando la gestión de documentos, la administración de archivos y los procesos de flujo de trabajo interno a entornos alineados con la nube que pueden escalar entre departamentos. Hyland amplió su presencia regional en agosto de 2025 e implementó su Content Innovation Cloud en organizaciones relacionadas con el gobierno saudita a través de un socio local, demostrando cómo los proveedores utilizan proyectos de referencia para ganar mayor credibilidad en el sector público.[1]Hyland Software, "Hyland se Expande en Arabia Saudita y los Emiratos Árabes Unidos para el Crecimiento del CCG," Hyland, hyland.com El mismo patrón de demanda también se está extendiendo a los organismos públicos africanos, donde los programas de modernización digital están poniendo más énfasis en el alojamiento local y una economía de implementación más sencilla. Esto significa que los proveedores ahora se enfrentan a dos entornos de compra distintos: los compradores del Golfo quieren automatización avanzada y capacidad en idioma árabe, mientras que muchos organismos africanos se centran primero en la soberanía, la asequibilidad y el control del flujo de trabajo. El efecto es un mercado donde la contratación pública respalda tanto el volumen a corto plazo como la estandarización de plataformas a largo plazo en instituciones reguladas.

Creciente Demanda de Registros Digitales Listos para el Cumplimiento Normativo

El cumplimiento normativo ha pasado de ser un factor de apoyo a convertirse en el principal desencadenante de compra en el Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África. El régimen de protección de datos personales de Arabia Saudita y el marco federal de privacidad de los Emiratos Árabes Unidos están impulsando a las organizaciones hacia reglas de retención más estrictas, gobernanza del acceso y un control más riguroso del movimiento transfronterizo de registros. Ese cambio es importante porque el intercambio basado en correo electrónico y los repositorios de archivos no gestionados no proporcionan las pistas de auditoría ni los controles de políticas que los compradores regulados ahora necesitan. El ejemplo del sector salud en Dubái muestra cómo este requisito se ha vuelto operativo, ya que la plataforma NABIDH había unificado más de 9,5 millones de registros de pacientes en más de 1.300 instalaciones para noviembre de 2024, subrayando la importancia de la interoperabilidad estructurada y el intercambio de contenido gobernado. La misma presión es evidente en los organismos públicos y municipios de Sudáfrica, donde los sistemas de registros están cada vez más alineados con el cumplimiento legal y los requisitos de prestación de servicios. Como resultado, los compradores no solo se preguntan si necesitan una plataforma, sino que también comparan qué arquitectura satisface mejor las normas aplicables a su sector y jurisdicción.[2]Autoridad Sanitaria de Dubái, "La Iniciativa NABIDH Alcanza un Hito Importante," Autoridad Sanitaria de Dubái, dha.gov.ae

Adopción de Clasificación y Recuperación de Documentos Basada en Inteligencia Artificial

La inteligencia artificial está cambiando la propuesta de valor del mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África, ya que los compradores esperan cada vez más que las plataformas clasifiquen, extraigan y enruten el contenido en lugar de simplemente almacenarlo. Esto es especialmente importante en entornos de idioma árabe, donde los modelos globales entrenados principalmente en documentos con escritura latina pueden no ofrecer la precisión necesaria para flujos de trabajo regulados. Un estudio revisado por pares publicado en junio de 2026 demostró la clasificación automatizada del cumplimiento de documentos de políticas de privacidad en árabe bajo la PDPL saudita, respaldando el caso de la implementación de inteligencia artificial específica para la región en entornos con alta carga de gobernanza.[3]Editores de PLOS One, "Mumtathil, Sistema Automático de Identificación del Cumplimiento de la PDPL de Documentos de Políticas de Privacidad en Árabe," PLOS One, plos.org El cambio también modifica la evaluación de proveedores, porque los compradores en Arabia Saudita y los Emiratos Árabes Unidos ahora examinan más de cerca la calidad del modelo, el soporte de idiomas y la fiabilidad de la extracción de metadatos durante la contratación. Esta tendencia se alinea con un movimiento más amplio desde repositorios digitales pasivos hacia inteligencia documental activa en la incorporación de clientes, gestión de reclamaciones, gestión de casos y administración pública. Con el tiempo, los proveedores que documenten una sólida precisión en idioma árabe y una automatización controlada estarán mejor posicionados para los contratos de alto valor en gobierno y BFSI.

Requisitos de Alojamiento Soberano de Datos en Industrias Reguladas

El alojamiento soberano se ha convertido en un requisito de arquitectura directo en lugar de una preferencia secundaria en el Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África. Los marcos de ciberseguridad y supervisión financiera de Arabia Saudita han elevado la importancia de mantener el contenido sensible dentro de las fronteras nacionales, especialmente para las instituciones financieras y los operadores de infraestructura crítica.[4]SITE Cloud, "Folleto de la Nube Soberana de SITE," SITE Cloud, site.sa En los Emiratos Árabes Unidos, el Banco Central lanzó una infraestructura de servicios de nube financiera soberana en febrero de 2026 con Core42, reforzando la necesidad de entornos controlados por jurisdicción para los flujos de trabajo de registros bancarios y de seguros. El UAE Sovereign Launchpad también estará disponible comercialmente en noviembre de 2025 a través de e& y Amazon Web Services, proporcionando a los clientes regulados una vía compatible hacia la infraestructura de hiperescala. Estos desarrollos son importantes porque reducen la hesitación en torno a la implementación en la nube en sectores que anteriormente consideraban la infraestructura externa como un riesgo de cumplimiento normativo. También reducen el campo de proveedores, ya que los suministradores sin opciones de alojamiento soberano reconocidas pueden ser descartados antes incluso de que comience la evaluación del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas ERP Heredados y de Línea de Negocio | -2.0% | Relevancia regional amplia | Largo plazo (≥ 4 años) |

| Infraestructura de Residencia de Datos Desigual en Toda la Región | -1.5% | África, especialmente Sudáfrica, Nigeria, Egipto y Oriente Medio no perteneciente al CCG | Mediano plazo (2-4 años) |

| Escasez de Talento en Implementación y Gobernanza de ECM | -1.0% | Relevancia regional amplia, más fuerte en África y los estados más pequeños del CCG | Largo plazo (≥ 4 años) |

| Sensibilidad Presupuestaria entre los Compradores del Mercado Medio | -0.7% | África y Turquía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas ERP Heredados y de Línea de Negocio

Los entornos de ERP heredados siguen siendo una barrera importante para implementaciones más rápidas en el Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África. Muchas grandes organizaciones en gobierno, servicios públicos, energía y servicios financieros aún operan entornos de SAP y Oracle de larga data que no fueron diseñados para estructuras de metadatos modernas, orquestación de flujos de trabajo o clasificación de documentos lista para inteligencia artificial. Esto crea problemas prácticos durante la migración porque las taxonomías de archivo antiguas, los pasos de proceso y las políticas de acceso rara vez se mapean limpiamente en los modelos de contenido actuales. El resultado es que el trabajo de implementación puede volverse grande, lento y costoso, aumentando así los costos de servicio y retrasando la realización del valor empresarial. El desafío es especialmente evidente en entornos industriales, donde los archivos de ingeniería, los registros de mantenimiento de plantas y la documentación de seguridad residen en múltiples sistemas heredados con diferentes formatos y controles. Incluso cuando los compradores desean la modernización, a menudo avanzan por fases porque reemplazar los flujos de documentos es más difícil cuando esos flujos están profundamente vinculados a los sistemas operativos centrales.

Infraestructura de Residencia de Datos Desigual en Toda la Región

La preparación de la infraestructura sigue siendo desigual, lo que limita la rapidez con que el Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África puede escalar más allá de los mercados del Golfo más sólidos. Arabia Saudita, los Emiratos Árabes Unidos y Catar ya ofrecen opciones de nube en el país más maduras que respaldan las necesidades de cumplimiento de los compradores regulados y reducen la fricción en la implementación. Muchos mercados africanos carecen de la misma profundidad de infraestructura local certificada, por lo que las organizaciones a menudo necesitan modelos híbridos que mantengan los registros sensibles en las instalaciones mientras trasladan tareas de procesamiento seleccionadas a la nube. Ese diseño puede funcionar, pero aumenta la complejidad operativa y el costo total de propiedad en comparación con una implementación directa en la nube. Sudáfrica se destaca como un entorno más sólido que muchos mercados vecinos, mientras que Egipto, Nigeria y otros países continúan desarrollando capacidad local desde una base más pequeña. Esta brecha ralentiza la velocidad de los acuerdos en partes de África y mantiene la demanda inclinada hacia proveedores que puedan respaldar modelos operativos tanto híbridos como locales sin debilitar la gobernanza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Automatización de Flujos de Trabajo Supera a las Arquitecturas de Almacenamiento Heredadas

La gestión de documentos representó el 26,14% del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África en 2025, lo que indica que la digitalización de archivos centrales y la captura de registros siguen representando una gran parte de la demanda regional. Este liderazgo refleja el hecho de que muchos organismos públicos, bancos y proveedores de salud aún están migrando grandes repositorios basados en papel y en recursos compartidos de archivos hacia sistemas estructurados con controles de acceso más sólidos y lógica de recuperación. La implementación de OpenText Extended ECM para el Ministerio de Comunicaciones y Tecnología de la Información de Egipto demuestra que la gestión de documentos sigue siendo central en los grandes programas del sector público cuando los gobiernos buscan un repositorio común y una taxonomía estandarizada entre departamentos. Ese caso de uso es importante porque los repositorios centrales a menudo se convierten en la primera capa gobernada antes de que las organizaciones se extiendan hacia la automatización de procesos, los flujos de casos y una interoperabilidad más amplia. La gestión de documentos, por lo tanto, sigue siendo el punto donde muchos compradores comienzan, incluso cuando su plan a largo plazo es mucho más amplio. Proporciona la base para la estandarización del contenido, la aplicación de políticas de retención y la migración desde el almacenamiento local no gestionado.

Se prevé que la gestión de flujos de trabajo y procesos de negocio se expanda a una CAGR del 15,82% hasta 2031, convirtiéndola en el área de solución de más rápido crecimiento en la región. Este cambio sugiere que las prioridades de los compradores están pasando del almacenamiento estático hacia la ejecución de procesos habilitada por contenido, especialmente en aprobaciones, enrutamiento de cumplimiento normativo, incorporación y prestación de servicios. La demanda de gestión de registros también está aumentando porque las normas de privacidad y gobernanza ahora requieren calendarios de retención más claros y pistas de auditoría defendibles en las instituciones reguladas. La gestión de casos está ganando relevancia en los flujos de trabajo de salud y legales, mientras que la gestión de activos digitales se está volviendo más visible en entornos de turismo, medios de comunicación y contenido cultural. La gestión de contenido web también sigue siendo relevante porque los gobiernos y las empresas continúan expandiendo la prestación de servicios digitales y la interacción en línea en toda la región. En conjunto, la combinación de soluciones muestra un mercado que aún valora los repositorios sólidos, pero que recompensa cada vez más a los proveedores que conectan esos repositorios a flujos de trabajo operativos en tiempo real.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: Los Mandatos de Nube Soberana Consolidan el Gasto Liderado por la Nube

La nube representó el 73,41% de la participación del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África en 2025 y también se proyecta que registre la CAGR más alta del 16,24% hasta 2031. Esta combinación muestra que la nube no solo es el modelo de implementación líder hoy en día, sino que también está ganando impulso más rápido que el resto del mercado. La razón no es solo la escalabilidad o el menor esfuerzo de infraestructura. La razón más sólida es que los marcos de nube soberana ahora proporcionan a los sectores regulados una vía compatible hacia la implementación moderna, siempre que se cumplan los requisitos de residencia de datos y auditabilidad. Eso ha sido particularmente importante en BFSI, gobierno, salud y educación, donde los clientes quieren infraestructura elástica sin renunciar al control local. La nube también permite un acceso más rápido a los servicios de inteligencia artificial, fortaleciendo el caso de negocio para la clasificación inteligente, la búsqueda de contenido y los flujos de trabajo automatizados.

La implementación local sigue desempeñando un papel en el Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África porque algunos grandes compradores industriales y del sector público siguen vinculados a sistemas heredados, políticas internas o entornos de tecnología operativa. En energía, servicios públicos y manufactura, el procesamiento local sigue siendo importante donde los archivos de ingeniería y la documentación operativa deben permanecer cerca de los sistemas establecidos. La implementación híbrida se está convirtiendo, por lo tanto, en un modelo puente importante, especialmente en los mercados africanos donde la capacidad de nube local sigue siendo desigual y las organizaciones quieren combinar el control con una escalabilidad selectiva. Ese patrón es importante porque significa que los compradores no simplemente están eligiendo entre modelos antiguos y nuevos. En cambio, muchos están construyendo arquitecturas en capas que colocan el contenido sensible en entornos controlados mientras trasladan el flujo de trabajo, la búsqueda y el análisis a una infraestructura más flexible. Los proveedores que respaldan la federación de contenido en estos modelos tendrán una ventaja sobre aquellos que impulsan una única vía de implementación. El panorama de implementación, por lo tanto, confirma que la nube lidera el mercado, pero la adaptabilidad sigue siendo muy importante en todos los países y usuarios finales.

Por Tamaño de Empresa: Las PYME Emergen como el Siguiente Nivel de Clientes de Alto Volumen

Las grandes empresas representaron el 59,28% del gasto en 2025, lo que refleja la concentración de proyectos de alto valor en organismos gubernamentales, bancos, sistemas de salud y otras instituciones complejas. Estos compradores a menudo necesitan amplios controles de gobernanza, enrutamiento entre departamentos, acceso basado en políticas e integración profunda con las plataformas existentes, lo que naturalmente aumenta el tamaño del contrato y el alcance de la implementación. La implementación de gestión de documentos y registros de Newgen para Vision Bank en los Emiratos Árabes Unidos demuestra cómo las grandes instituciones financieras están estandarizando en plataformas de nivel empresarial que proporcionan gestión del ciclo de vida completo e integración con los sistemas centrales. Las grandes organizaciones también tienden a moverse primero cuando surgen nuevas expectativas de cumplimiento normativo, porque enfrentan una mayor exposición a auditorías y necesidades de informes internos más complejas. En el Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África, las grandes empresas siguen siendo la principal fuente de ingresos, incluso a medida que otros grupos de clientes se expanden. Su papel sigue siendo importante porque establecen estándares de referencia que otros compradores suelen seguir.

Se prevé que las PYME crezcan a una CAGR del 15,63% hasta 2031, convirtiéndolas en el nivel de tamaño de empresa de más rápido crecimiento en la región. Este crecimiento está siendo respaldado por modelos de precios de SaaS que reducen los costos iniciales y hacen que la adopción sea más realista para las empresas medianas que antes consideraban estas plataformas demasiado complejas o demasiado costosas. La oportunidad es particularmente visible en países como Turquía, Egipto, Sudáfrica y Nigeria, donde las empresas están adoptando herramientas de contenido estructurado para facturas, contratos, archivos de recursos humanos y flujos de trabajo de servicios. Este cambio también refleja un alejamiento del intercambio de documentos centrado en el correo electrónico hacia sistemas más controlados que pueden rastrear aprobaciones y reducir la fricción operativa. Los proveedores que ofrezcan suscripciones modulares, respalden la usabilidad en idioma local y requieran una implementación más ligera probablemente competirán de manera más efectiva en este nivel. La sensibilidad presupuestaria sigue siendo real, pero la base direccionable se está ampliando a medida que los clientes buscan un control práctico del flujo de trabajo en lugar de grandes programas de transformación. Con el tiempo, las PYME pueden no igualar a las grandes empresas en valor de contrato, pero pueden convertirse en un motor de volumen mucho más amplio para el crecimiento regional.

Por Industria de Usuario Final: BFSI Ancla el Volumen Mientras el Sector Salud Escala Más Rápido

BFSI representó el 24,53% del gasto en 2025, convirtiéndolo en el mayor grupo de usuarios finales en el mercado regional. Los bancos, aseguradoras e instituciones financieras relacionadas enfrentan fuertes demandas en torno a la documentación de clientes, los controles contra el lavado de dinero, los registros de incorporación, las pistas de aprobación y las normas de retención, lo que mantiene la gobernanza del contenido cerca de las operaciones centrales. Este grupo también otorga una prima al alojamiento soberano, la preparación para auditorías y la integración segura de flujos de trabajo, lo que se alinea estrechamente con la diferenciación actual de los proveedores en toda la región. El Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África, por lo tanto, continúa dependiendo de BFSI como su fuente más sólida de gasto actual y proyectos de calidad de referencia. Las instituciones financieras también tienden a evaluar a los proveedores más rigurosamente en cuanto a la profundidad de integración y cumplimiento normativo, lo que aumenta la importancia de las plantillas regionales probadas. Esa dinámica favorece a los proveedores que pueden alinear el diseño de la plataforma con las expectativas de supervisión local y control de datos.

Se proyecta que el sector salud se expanda a una CAGR del 16,41% hasta 2031, convirtiéndolo en el grupo de usuarios finales de más rápido crecimiento. La razón principal es que los proveedores de salud necesitan cada vez más sistemas que puedan respaldar el intercambio gobernado de documentos, la interoperabilidad de registros de pacientes y la retención controlada en instalaciones distribuidas. El programa NABIDH de Dubái ilustra la escala de esta transición, con más de 9,5 millones de registros de pacientes unificados en más de 1.300 instalaciones para noviembre de 2024. La demanda del gobierno y el sector público también está creciendo fuertemente, mientras que las tecnologías de la información y las telecomunicaciones, la manufactura, el comercio minorista, los medios de comunicación, la educación y la energía añaden cada uno sus propios casos de uso basados en el volumen de documentos y la exposición al cumplimiento normativo. La energía y los servicios públicos siguen siendo especialmente significativos porque los registros de ingeniería, los documentos de seguridad y los archivos ambientales a menudo se encuentran en formatos fragmentados que son difíciles de gobernar de manera consistente. La combinación de usuarios finales, por lo tanto, combina un fuerte gasto actual en BFSI con una oportunidad de salud en rápido crecimiento y una cartera más amplia del sector público e industrial en toda la región.

Análisis Geográfico

Oriente Medio representó el 68,42% de la participación del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África en 2025, lo que confirma que la región sigue siendo el principal centro de ingresos para la demanda actual. Este liderazgo refleja un mayor gasto en tecnología del sector público, una mayor preparación de la nube soberana y un entorno de cumplimiento normativo más maduro en Arabia Saudita, los Emiratos Árabes Unidos y Catar. Arabia Saudita y los Emiratos Árabes Unidos continúan siendo los mercados de referencia más claros porque ambos países combinan programas de modernización gubernamental con una supervisión regulatoria estricta del manejo y alojamiento de datos. OpenText abrió su sede regional en Riad en febrero de 2026, lo que indica que los proveedores globales ven a Arabia Saudita como una base para la expansión tanto en el gobierno como en el sector privado. El Ministerio de Turismo de Arabia Saudita también lanzó la plataforma ARDOC en noviembre de 2025, demostrando cómo los casos de uso del sector público se están expandiendo más allá del almacenamiento de registros hacia la gobernanza de activos digitales y el manejo de metadatos en idioma árabe.

Catar añade a la demanda regional a través de su ecosistema financiero regulado y su marco de control de la nube, que respalda las implementaciones centradas en BFSI. Turquía tiene un perfil diferente porque la demanda allí está más estrechamente vinculada a la modernización del sector privado y las necesidades del mercado medio que a los programas digitales soberanos. Esa diferencia es importante porque amplía el conjunto de oportunidades para los proveedores dentro de la porción de Oriente Medio del mercado. Algunos compradores necesitan grandes implementaciones a medida para ministerios e instituciones reguladas, mientras que otros prefieren implementaciones más ligeras lideradas por SaaS con menor esfuerzo de implementación. La porción de Oriente Medio del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África, por lo tanto, combina escala, madurez y perfiles de clientes variados dentro de una base de ingresos relativamente concentrada.

Se prevé que África registre la CAGR más alta del 16,94% hasta 2031, lo que indica una expansión más rápida desde un punto de partida más pequeño. El crecimiento está siendo moldeado por la digitalización soberana del sector público, una mayor conciencia del cumplimiento normativo y la necesidad de alejarse del mantenimiento manual fragmentado de registros en organismos y empresas. Egipto se destaca porque su programa de digitalización gubernamental incluye la implementación de OpenText Extended ECM para el Ministerio de Comunicaciones y Tecnología de la Información, así como la plataforma OneTrack, que procesa 250 millones de documentos en 103 organismos gubernamentales. Sudáfrica sigue siendo importante porque la gobernanza de registros relacionada con la POPIA y los requisitos formales del sector público crean una vía de demanda liderada por el cumplimiento normativo más clara que en muchos otros mercados africanos. En el resto del África subsahariana, la oportunidad está en una etapa más temprana, pero la baja penetración existente y la creciente conectividad digital crean espacio para una adopción de salto a través de plataformas nativas de la nube e híbridas. Eso convierte a África en el motor de crecimiento más rápido en la perspectiva regional, aunque Oriente Medio continúa dominando el valor actual.

Panorama Competitivo

El Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África sigue siendo moderadamente fragmentado, con proveedores de software globales compitiendo junto a especialistas regionales que aportan una mayor localización y familiaridad con la implementación. Los principales nombres globales visibles en el panorama incluyen OpenText, Hyland, Newgen Software, Laserfiche, M-Files y DocuWare, mientras que los proveedores locales y con capacidad en árabe están ganando relevancia en las oportunidades reguladas del sector público y BFSI. La competencia ya no se basa únicamente en las funciones de repositorio. Los compradores comparan cada vez más las opciones de alojamiento soberano, la automatización en idioma árabe, la profundidad del flujo de trabajo y la preparación para la integración con núcleos bancarios y sistemas ERP de larga data. Esto significa que los proveedores mejor posicionados son a menudo los que pueden combinar la amplitud de la plataforma central con la credibilidad de entrega específica del país. El Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África, por lo tanto, recompensa una combinación de capacidad de producto y adecuación operativa regional en lugar de un enfoque único para todos.

Hyland proporciona un ejemplo claro de cómo los proveedores se están adaptando a ese entorno. La empresa amplió su presencia en Arabia Saudita y los Emiratos Árabes Unidos en agosto de 2025, y luego profundizó su alineación con la nube soberana en junio de 2026 a través de una asociación con Microsoft para ofrecer el Content Innovation Cloud en Azure. OpenText ofrece otro ejemplo, estableciendo su sede regional en Riad en febrero de 2026 y fortaleciendo su relevancia en el sector público a través de la implementación del repositorio gubernamental egipcio. Newgen también está ganando terreno en los servicios financieros a través de su proyecto Vision Bank y su acuerdo de 2026 con una gran organización gubernamental de los Emiratos Árabes Unidos, demostrando cómo la fortaleza de ejecución regional puede traducirse en demanda institucional recurrente. Estos movimientos muestran que los proveedores están invirtiendo no solo en características de producto, sino también en presencia local, implementaciones de referencia y asociaciones de infraestructura alineadas con el cumplimiento normativo.

La diferenciación de productos también está cambiando hacia la clasificación, recuperación y orquestación de flujos de trabajo habilitadas por inteligencia artificial, especialmente para registros en idioma árabe y conjuntos de documentos regulados de alto volumen. El estudio de PLOS One de 2026 respalda la dirección técnica de este cambio al demostrar la clasificación automatizada de la PDPL de documentos de privacidad en árabe. Al mismo tiempo, los compradores en África y Turquía son más sensibles al precio, lo que deja espacio para los proveedores que pueden ofrecer implementaciones híbridas o lideradas por SaaS prácticas sin la estructura de costos de las grandes implementaciones personalizadas. El espacio en blanco del mercado medio sigue siendo significativo porque muchas organizaciones más pequeñas aún necesitan control básico del flujo de trabajo, gestión de facturas, gobernanza de contratos y gestión de registros de recursos humanos con soporte local. Esto mantiene el campo competitivo abierto, aunque las plataformas globales más grandes actualmente anclan muchas de las cuentas de referencia más visibles en gobierno y BFSI.

Líderes de la Industria de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África

Microsoft Corporation

OpenText Corporation

IBM Corporation

Hyland Software, Inc.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Hyland anunció una asociación estratégica con Microsoft para ofrecer el Hyland Content Innovation Cloud en Microsoft Azure, lo que permite a los clientes de Oriente Medio y África implementar soluciones de ECM de Hyland con alojamiento geográfico flexible, opciones de residencia de datos alineadas con los requisitos de nube soberana del CCG y acceso a los servicios de inteligencia artificial de Azure para la automatización de contenido agéntico.

- Febrero de 2026: El Banco Central de los Emiratos Árabes Unidos se asoció con Core42, una empresa de G42, para lanzar la primera infraestructura de servicios de nube financiera soberana del mundo, un ecosistema de nube dedicado y aislado para el contenido del sector financiero de los Emiratos Árabes Unidos y las cargas de trabajo de cumplimiento normativo que ancla las implementaciones para los bancos y las aseguradoras de los Emiratos Árabes Unidos dentro de la jurisdicción de los Emiratos Árabes Unidos.

- Febrero de 2026: OpenText abrió su sede regional de Oriente Medio en el Distrito Financiero Rey Abdullah en Riad, Arabia Saudita, estableciendo un centro central para los clientes del gobierno del CCG y del sector privado que están haciendo la transición de la experimentación con inteligencia artificial a la implementación a escala empresarial de la gestión segura de información el 3 de febrero de 2026.

- Noviembre de 2025: El UAE Sovereign Launchpad, una oferta conjunta de nube soberana de e& y Amazon Web Services, estuvo disponible comercialmente para los operadores gubernamentales, de salud, de servicios financieros y de educación de los Emiratos Árabes Unidos, proporcionando un entorno de nube de hiperescala que satisface los requisitos de cumplimiento normativo de los Emiratos Árabes Unidos para las cargas de trabajo de contenido.

Alcance del Informe del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África

El mercado de gestión de contenido empresarial (ECM) de Oriente Medio y África se refiere al ecosistema de soluciones y servicios de software diseñados para capturar, gestionar, almacenar, preservar y entregar sistemáticamente el contenido no estructurado y estructurado y los documentos de una organización. Esto incluye tecnologías como la gestión de documentos, la gestión de registros, la gestión de flujos de trabajo y procesos de negocio, la gestión de casos, la gestión de activos digitales y la gestión de contenido web. Implementadas en las instalaciones, en la nube o en modelos híbridos, estas soluciones atienden a organizaciones de todos los tamaños en diversas industrias de la región, incluidas BFSI, gobierno, salud, manufactura y comercio minorista. Impulsadas por rápidas iniciativas de transformación digital (como la Visión 2030 de Arabia Saudita), los esfuerzos de diversificación económica y la creciente necesidad de cumplimiento normativo y seguridad de datos en los países de Oriente Medio y África, las soluciones de ECM permiten a las empresas optimizar las operaciones, mejorar la colaboración entre departamentos, mitigar los riesgos operativos y reducir la dependencia de los procesos manuales basados en papel para mejorar la productividad general y la toma de decisiones.

El Informe del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África está segmentado por Tipo de Solución (Gestión de Documentos, Gestión de Registros, Gestión de Flujos de Trabajo y Procesos de Negocio, Gestión de Casos, Gestión de Activos Digitales, Gestión de Contenido Web y Otras Soluciones), Modo de Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas (PYME) y Grandes Empresas), Industria de Usuario Final (BFSI, Gobierno y Sector Público, Salud, Tecnologías de la Información y Telecomunicaciones, Manufactura, Comercio Minorista, Medios de Comunicación y Entretenimiento, Educación, Energía y Servicios Públicos y Otras Industrias de Usuarios Finales) y Geografía (Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Documentos |

| Gestión de Registros |

| Gestión de Flujos de Trabajo y Procesos de Negocio |

| Gestión de Casos |

| Gestión de Activos Digitales |

| Gestión de Contenido Web |

| Otras Soluciones |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas |

| BFSI |

| Gobierno y Sector Público |

| Salud |

| Tecnologías de la Información y Telecomunicaciones |

| Manufactura |

| Comercio Minorista |

| Medios de Comunicación y Entretenimiento |

| Educación |

| Energía y Servicios Públicos |

| Otras Industrias de Usuarios Finales |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Solución | Gestión de Documentos | |

| Gestión de Registros | ||

| Gestión de Flujos de Trabajo y Procesos de Negocio | ||

| Gestión de Casos | ||

| Gestión de Activos Digitales | ||

| Gestión de Contenido Web | ||

| Otras Soluciones | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYME) | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Gobierno y Sector Público | ||

| Salud | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Manufactura | ||

| Comercio Minorista | ||

| Medios de Comunicación y Entretenimiento | ||

| Educación | ||

| Energía y Servicios Públicos | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño actual del Mercado de Gestión de Contenido Empresarial (ECM) de Oriente Medio y África?

Se proyecta que el mercado alcance los 2,37 mil millones de USD en 2026 y se espera que llegue a los 4,49 mil millones de USD en 2031 a una CAGR del 13,63%, lo que apunta a una sólida expansión regional durante el período de pronóstico.

¿Qué factor está impulsando más la adopción en toda la región?

La modernización del sector público y la gobernanza de registros liderada por el cumplimiento normativo son los principales impulsores de la demanda, especialmente donde los ministerios, los bancos y los proveedores de salud necesitan sistemas de contenido auditables y alojados localmente.

¿Por qué la implementación en la nube lidera en este espacio?

La nube representó el 73,41% del gasto en 2025 porque las opciones de alojamiento soberano ahora ofrecen a los compradores regulados una vía compatible hacia la escala, la automatización y los flujos de trabajo habilitados por inteligencia artificial.

¿Qué grupo de usuarios finales está creciendo más rápido?

El sector salud es el segmento de usuarios finales de más rápido crecimiento con una CAGR del 16,41% hasta 2031, respaldado por la creciente demanda de intercambio gobernado de documentos e interoperabilidad de registros de pacientes.

¿Qué hace que la selección de proveedores sea más difícil en esta región?

Los compradores están examinando más de cerca la inteligencia en idioma árabe, el soporte de alojamiento soberano de datos y la integración con sistemas ERP heredados y bancarios, lo que reduce rápidamente el campo de candidatos.

¿Qué geografía está configurando la próxima ola de crecimiento?

Oriente Medio sigue dominando los ingresos actuales con una participación del 68,42% en 2025, pero se prevé que África crezca más rápido a una CAGR del 16,94% a medida que la digitalización del sector público se expande desde una base más pequeña.

Última actualización de la página el: