Tamaño y Participación del Mercado de Fluidos para Vehículos Eléctricos (EV) de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

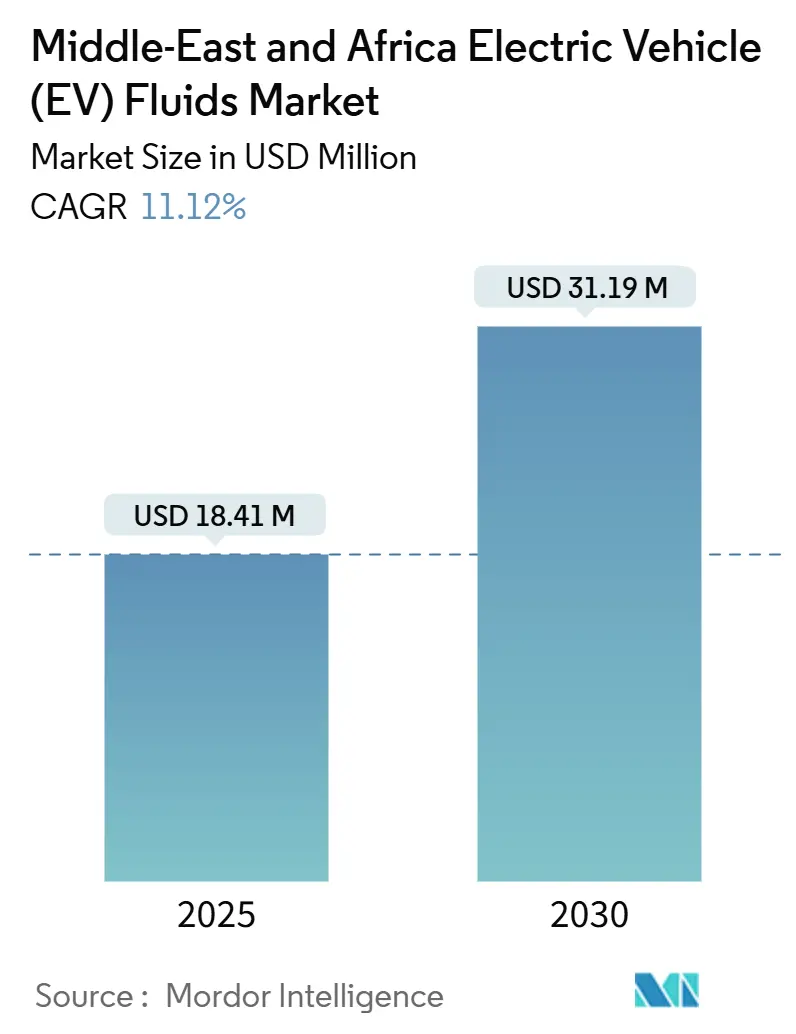

| Tamaño del Mercado (2025) | 18.41 Millones de dólares |

| Tamaño del Mercado (2030) | 31.19 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluidos para Vehículos Eléctricos (EV) de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Fluidos para Vehículos Eléctricos de Oriente Medio y África se estima en USD 18,41 millones en 2025, y se espera que alcance los USD 31,19 millones en 2030, a una CAGR del 11,12% durante el período de pronóstico (2025-2030). Los mandatos de electrificación acelerada, el impulso a la producción nacional de baterías y las innovaciones en fluidos de gestión térmica de alta temperatura para climas extremos sustentan colectivamente esta trayectoria de crecimiento. El programa de inversión de Arabia Saudita, la gigafábrica de 20 GWh de Marruecos y la planta de celdas de 40 GWh de los Emiratos Árabes Unidos están reconfigurando la cadena de suministro regional, pasando de la dependencia de importaciones a una creciente localización. Los avances paralelos en plataformas de vehículos de 800 V, tecnologías de enfriamiento por inmersión y formulaciones de refrigerantes dieléctricos están redefiniendo las especificaciones de los productos mucho más allá de las mezclas convencionales de glicol. Las oportunidades de mercado favorecen a los proveedores capaces de co-diseñar fluidos con los fabricantes de equipos originales (OEM), garantizar una conductividad ultrabaja y navegar por regímenes arancelarios fragmentados. Por el contrario, la ausencia de estándares armonizados de intervalos de servicio, los elevados derechos de importación sobre aceites base especiales y la amplia penetración de productos falsificados en algunos canales africanos continúan moderando la expansión general del mercado.

Conclusiones Clave del Informe

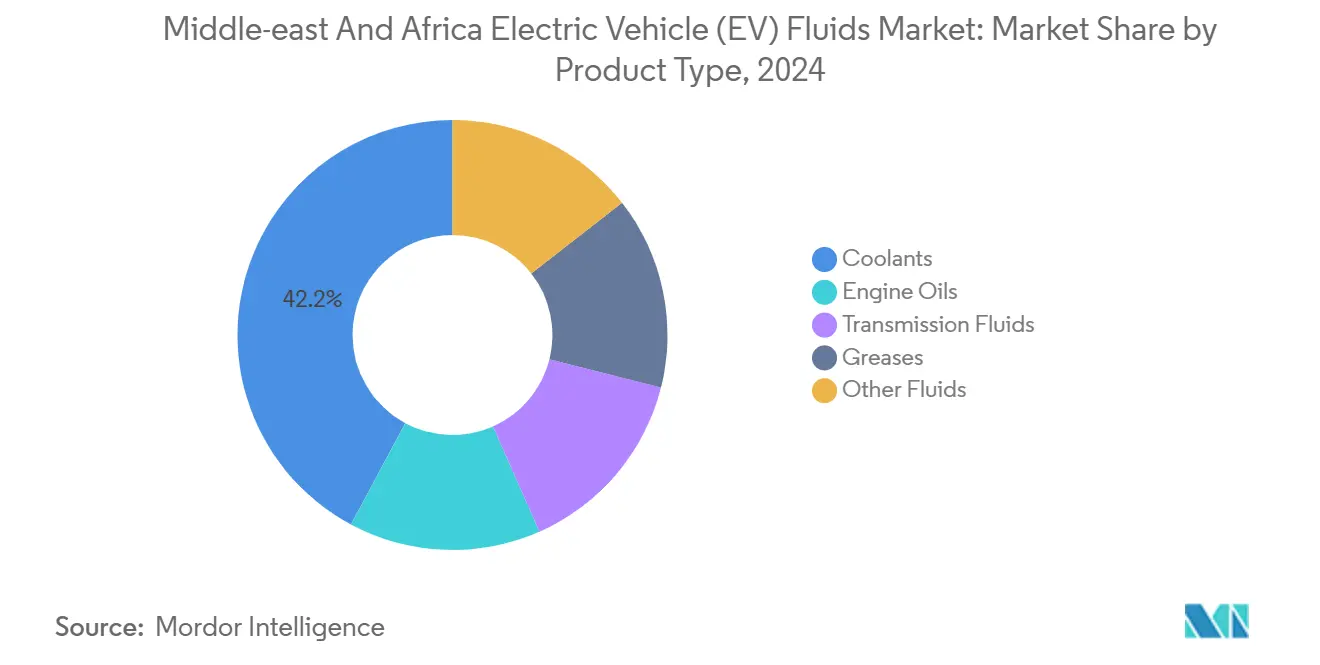

- Por tipo de producto, los refrigerantes lideraron con el 42,17% de la participación del mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África en 2024. Se prevé que los fluidos de transmisión se expandan a una CAGR del 12,18% hasta 2030.

- Por tipo de propulsión, los vehículos eléctricos de batería capturaron el 71,22% de la participación del tamaño del mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África en 2024. Los híbridos enchufables avanzan a una CAGR del 12,67% hasta 2030.

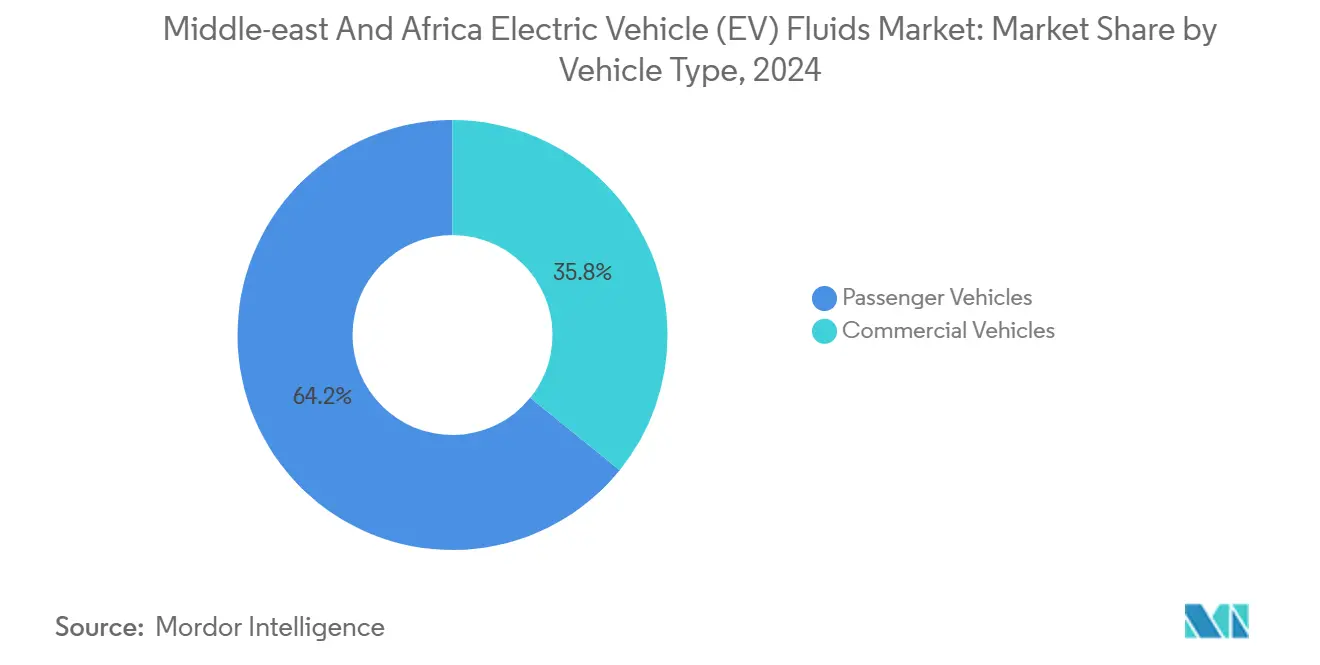

- Por tipo de vehículo, los vehículos de pasajeros representaron el 64,18% de la participación del tamaño del mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África en 2024. Los vehículos comerciales registran el mayor crecimiento, con una CAGR del 11,75% hasta 2030.

- Por geografía, el segmento del Resto de Oriente Medio y África concentró el 56,18% de los ingresos en 2024; Arabia Saudita crece a una CAGR del 12,43% hasta 2030.

Tendencias e Información del Mercado de Fluidos para Vehículos Eléctricos (EV) de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los OEM de fluidos de gestión térmica de alto rendimiento para vehículos eléctricos | +3.2% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, con concentración inicial en Riad y Dubái | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de vehículos de cero emisiones y programas de subsidios que aceleran el parque de BEV | +2.8% | Arabia Saudita (Visión 2030), Egipto (objetivo 2040), Sudáfrica (incentivos APDP), Emiratos Árabes Unidos (Cero Neto 2050) | Largo plazo (≥ 4 años) |

| Rápida construcción de gigafábricas y líneas de ensamblaje de autobuses eléctricos en Oriente Medio y África | +2.5% | Marruecos (Gotion 20 GWh), Emiratos Árabes Unidos (Statevolt 40 GWh), Arabia Saudita (Ceer, Lucid), Egipto (capacidad planificada) | Mediano plazo (2-4 años) |

| Transición a arquitecturas de 800 V que requieren refrigerantes de baja conductividad | +1.9% | Segmentos de lujo de los Emiratos Árabes Unidos y Arabia Saudita, con efecto de arrastre hacia el mercado premium de Sudáfrica | Corto plazo (≤ 2 años) |

| Auge del enfriamiento por inmersión para flotas de vehículos eléctricos comerciales operados en el desierto | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, con despliegues piloto en los sectores de logística y transporte público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los OEM de Fluidos de Gestión Térmica de Alto Rendimiento para Vehículos Eléctricos

Los ciclos de operación en el desierto someten los paquetes de baterías a temperaturas ambientales superiores a 50 °C, y los programas de los OEM en Riad y Dubái exigen ahora refrigerantes con puntos de ebullición superiores a 170 °C y conductividad inferior a 10 µS/cm[1]Lucid Motors, "Gestión Térmica en el Lucid Air," lucidmotors.com. TotalEnergies introdujo su línea de Fluidos para Vehículos Eléctricos en septiembre de 2024 y, en marzo de 2025, publicó referencias regionales de conductividad eléctrica, señalando un cambio hacia especificaciones estandarizadas de alta temperatura[2]TotalEnergies, "Guía Técnica de Fluidos para Vehículos Eléctricos," totalenergies.com . Las nuevas densidades de energía superiores a 300 Wh/kg generan mayor calor residual, mientras que el objetivo de Arabia Saudita de 5.000 cargadores rápidos públicos amplifica la carga térmica durante la carga rápida. El papel del proveedor está migrando del mezclado de productos básicos al co-diseño en etapas tempranas, una brecha que las marcas locales más pequeñas tienen dificultades para cubrir. La tendencia se intensifica a medida que las plataformas de lujo integran el enfriamiento por inmersión y demandan análisis de fluidos in situ para proteger la exposición a garantías.

Mandatos Gubernamentales de Vehículos de Cero Emisiones y Programas de Subsidios que Aceleran el Parque de BEV

La Visión Saudita 2030 tiene como objetivo lograr la penetración eléctrica en Riad para 2030, financiando corredores de carga y fabricación nacional. La hoja de ruta de Egipto también apunta a las ventas de vehículos eléctricos y establece reembolsos fiscales sobre los vehículos ensamblados localmente. La estrategia de Cero Neto 2050 de los Emiratos Árabes Unidos subsidia las conversiones de flotas, permitiendo a la autoridad de transporte de Dubái operar autobuses eléctricos que dependen de fluidos de enfriamiento por inmersión. La adopción de políticas es desigual: los incentivos de la gigafábrica de Marruecos superan los reembolsos al consumidor, frenando la adopción masiva en las zonas rurales. La demanda de fluidos se dispara cuando las primeras cohortes de vehículos impulsadas por incentivos requieran sus primeros cambios de refrigerante alrededor de 2027-2028, instando a los proveedores a sincronizar el inventario con el crecimiento escalonado del parque.

Rápida Construcción de Gigafábricas y Líneas de Ensamblaje de Autobuses Eléctricos en Oriente Medio y África

La planta de Gotion High-Tech en Marruecos entró en funcionamiento en 2024, seguida del proyecto Statevolt de los Emiratos Árabes Unidos, cada una consumiendo fluidos dieléctricos para el ciclo de formación y las pruebas iniciales de los paquetes. La instalación Ceer de Arabia Saudita y la planta de Lucid en la Ciudad Económica Rey Abdullah anclan los volúmenes de llenado OEM y los mandatos de contenido local. Las líneas de autobuses eléctricos de Sudáfrica, Egipto y los Emiratos Árabes Unidos que integran tecnología BYD dependen de formulaciones de refrigerantes propietarias que los mezcladores del mercado de posventa deben licenciar o replicar. Esta expansión crea una cadena de suministro bifurcada: fluidos de llenado OEM premium que cumplen estrictos umbrales de conductividad y compatibilidad de materiales, y alternativas del mercado de posventa que luchan contra los riesgos de falsificación en algunos canales africanos.

Transición a Arquitecturas de 800 V que Requieren Refrigerantes de Baja Conductividad

Las plataformas E-GMP de Hyundai, Porsche Taycan y Lucid Air exigen una conductividad del refrigerante inferior a 10 µS/cm para evitar pérdidas de corriente parásita, llevando las mezclas de glicol-agua más allá de su límite de rendimiento. Los fluidos ON de Castrol e Immersio de Shell emplean bases de éster sintético para mantener la conductividad por debajo de 5 µS/cm durante 150.000 km en entornos de 50 °C. La concentración de vehículos eléctricos de lujo en los Emiratos Árabes Unidos y Arabia Saudita obliga a los laboratorios de pruebas regionales a desarrollar protocolos de envejecimiento acelerado, mientras que el segmento premium de Sudáfrica sigue el mismo camino para 2027. La formulación según estos estándares limita el campo competitivo a las multinacionales con profundidad en química de aditivos y centros técnicos regionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados derechos de importación sobre aceites base especiales y aditivos | -1.4% | Sudáfrica (aranceles SACU del 0-30%), Egipto (rango del 2-40%), alivio parcial en zonas francas del CCG | Mediano plazo (2-4 años) |

| Estándares regionales de intervalos de servicio no definidos para fluidos de la cadena de tracción de vehículos eléctricos | -0.9% | En toda la región de Oriente Medio y África, con brechas agudas en Arabia Saudita, Egipto y los mercados del África subsahariana | Largo plazo (≥ 4 años) |

| Penetración crónica de lubricantes falsificados en partes de África | -1.2% | Nigeria, Kenia, Sudáfrica, Ghana, con una penetración de mercado estimada del 10-30% en ciertos canales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Derechos de Importación sobre Aceites Base Especiales y Aditivos

La Unión Aduanera de África Austral aplica aranceles sobre los ésteres sintéticos y las polialfaolefinas, elevando los costos de desembarque de los refrigerantes diseñados para conductividad ultrabaja. Las bandas arancelarias de Egipto se extienden, y la clasificación aduanera puede añadir demoras procedimentales. Aunque el CCG aplica un arancel de importación unificado, los fluidos terminados siguen incurriendo en IVA en Arabia Saudita y los Emiratos Árabes Unidos, erosionando los márgenes. Estas estructuras arancelarias fomentan el mezclado local; sin embargo, la región produce pocos inhibidores de corrosión avanzados o aditivos captadores de iones, manteniendo las cadenas de suministro expuestas a la volatilidad del flete internacional.

Estándares Regionales de Intervalos de Servicio No Definidos para Fluidos de la Cadena de Tracción de Vehículos Eléctricos

La guía de cambio de refrigerante de los OEM de 150.000 km se origina en pruebas realizadas en climas templados y carece de validación para los ciclos continuos de 50 °C comunes en el Golfo. Los organismos nacionales —SASO en Arabia Saudita, ESMA en los Emiratos Árabes Unidos y SABS en Sudáfrica— aún no han publicado referencias para fluidos eléctricos, dejando a los operadores de flotas y a los proveedores del mercado de posventa interpretar manuales OEM dispares. La ausencia de estándares fragmenta los surtidos de unidades de mantenimiento de existencias (SKU), infla los costos de inventario y complica las reclamaciones de responsabilidad en caso de fallo prematuro del fluido que dañe los paquetes de baterías. Los esfuerzos de armonización han comenzado a través de asociaciones industriales regionales, pero es poco probable que produzcan directrices ejecutables antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Refrigerantes Dominan, los Fluidos de Transmisión se Disparan

Los refrigerantes contribuyeron con el 42,17% de los ingresos de 2024, ya que los paquetes de baterías disipan entre 3 y 5 kW de calor durante la carga rápida a temperaturas ambientales superiores a 45 °C. Se prevé que el tamaño del mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África para refrigerantes se amplíe junto con las soluciones de inmersión que aprovechan los ésteres dieléctricos para reducir los puntos de inflamación y suprimir la deriva de conductividad. Los fluidos de transmisión, aunque representan una porción menor hoy en día, crecerán a una CAGR del 12,18% a medida que los ejes eléctricos de múltiples velocidades ganen terreno en furgonetas y autobuses comerciales, donde la densidad de par y la eficiencia en pendientes justifican el engranaje adicional. La participación del mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África para fluidos de transmisión se amplía en consecuencia, a medida que los OEM como ZF y BorgWarner validan paquetes de modificadores de fricción adaptados al engranaje eléctrico de alto par. El panorama del segmento subraya un giro desde las mezclas de glicol tradicionales hacia formulaciones a medida que integran aditivos captadores de iones y rangos de ebullición mejorados.

Los aceites de motor perduran en los híbridos enchufables, pero muestran una tendencia a la baja a medida que proliferan las plataformas de batería completa, mientras que las grasas atienden las pestañas de celdas de los paquetes de baterías y los rodamientos de los motores eléctricos que exigen un rendimiento de baja desgasificación a temperaturas de operación de 150 °C. Las categorías de nicho —refrigerantes sin agua, fluidos de inmersión dieléctricos y fluidos de freno de baja viscosidad— ganan prominencia en las flotas de autobuses eléctricos de servicio continuo en Dubái y Gauteng, donde los operadores priorizan la reducción del tiempo de inactividad y los intervalos de servicio extendidos. La asociación de PETRONAS con Iceotope a mediados de 2024 destaca una creciente preferencia por ecosistemas de enfriamiento por inmersión llave en mano sobre las ventas de fluidos individuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Parque de BEV Lidera, el Crecimiento de los PHEV Sorprende

Los vehículos eléctricos de batería constituyeron el 71,22% de la demanda de fluidos en 2024, impulsados por las compras subsidiadas en Arabia Saudita, los Emiratos Árabes Unidos y Egipto. El tamaño del mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África para los BEV se concentra en refrigerantes, líquidos de inmersión dieléctricos y grasas especiales, simplificando la complejidad de las unidades de mantenimiento de existencias (SKU) pero elevando los umbrales de calidad. Los híbridos enchufables, a pesar de sus menores volúmenes, registrarán una CAGR del 12,67% hasta 2030, ya que los consumidores del África subsahariana y el Egipto rural conservan los motores de combustión por seguridad de autonomía. Esta arquitectura de doble tren de potencia duplica el consumo de fluidos por vehículo, abarcando tanto refrigerantes avanzados como aceites de motor convencionales de bajo contenido en cenizas.

Los vehículos eléctricos híbridos sin capacidad de carga enchufable se reducen bajo políticas de emisiones más estrictas, redirigiendo los presupuestos de investigación y desarrollo hacia plataformas totalmente eléctricas. Los proveedores con amplias carteras de lubricantes heredados —Shell, TotalEnergies y Castrol de BP— capitalizan la demanda de PHEV ofreciendo paquetes integrados de refrigerante y aceite de motor, mientras que los especialistas de nicho como Engineered Fluids se centran en los nichos de inmersión dieléctrica donde los actores establecidos poseen un conocimiento de dominio limitado.

Por Tipo de Vehículo: Volumen de Pasajeros, Intensidad Comercial

Los modelos de pasajeros aportaron el 64,18% del consumo de fluidos en 2024, impulsados por la adopción de vehículos eléctricos de lujo en Dubái y las primeras cohortes de adoptantes en Riad. Si bien los volúmenes unitarios lideran el mercado, los llenados promedio de refrigerante por vehículo siguen siendo modestos. Esta modestia impulsa a los proveedores a diferenciarse en función de la estabilidad de la conductividad y la vida útil extendida del servicio. Los vehículos comerciales, incluidos los autobuses eléctricos y las furgonetas de última milla, representan el acelerador de valor, registrando una CAGR del 11,75% hasta 2030. Cada autobús eléctrico, que consume cantidades significativas de refrigerante o fluido de inmersión, opera de forma continua en calor extremo. Esto no solo amplifica el rendimiento de fluidos a lo largo de su vida útil, sino que también pone de relieve la ventaja para los proveedores expertos en el monitoreo de condiciones in situ.

Las iniciativas regionales, como las rutas de autobuses electrificados de Dubái y la flota de alimentadores de Gautrain en Sudáfrica, utilizan sistemas de enfriamiento por inmersión. Estos sistemas prescinden de bombas e intercambiadores de calor, priorizando métricas de rendimiento como la resistencia al punto de inflamación y la estabilidad de vida sellada. En consecuencia, el sector comercial valora cada vez más las ofertas de servicio integrales —que abarcan análisis de fluidos, mantenimiento predictivo y modelado térmico— por encima de las meras transacciones de productos.

Análisis Geográfico

Arabia Saudita está en camino de lograr una CAGR del 12,43% hasta 2030, impulsada por el objetivo de la Visión 2030 de alcanzar una penetración del 30% de vehículos eléctricos en Riad y una inversión en infraestructura y producción. Si bien las plantas de Ceer y Lucid refuerzan el arrastre del llenado OEM, el IVA y los derechos de importación incentivan el mezclado localizado. Gulf Oil y posibles nuevos participantes como Saudi Aramco, que debutó con sus líneas de aceite base AramcoDURA, AramcoPRIMA y AramcoULTRA en enero de 2025, están en posición de beneficiarse. Dado el calor desértico que supera los 50 °C, existe una demanda de refrigerantes con puntos de ebullición de 170 °C y conductividad inferior a 10 µS/cm. Esto establece un punto de referencia de rendimiento que las formulaciones europeas tienen dificultades para alcanzar sin enfriadores auxiliares. Mientras tanto, a medida que SASO elabora estándares para fluidos de vehículos eléctricos, no se anticipa su publicación antes de 2027.

Sudáfrica, a pesar de su menor tamaño, se enfrenta a aranceles elevados sobre los aceites base sintéticos. Además, ciertos canales de lubricantes enfrentan penetración de productos falsificados. El Programa de Producción y Desarrollo Automotriz promueve el ensamblaje local; sin embargo, el país registró ventas limitadas de vehículos eléctricos en 2024. Si bien Shell y TotalEnergies operan plantas de mezclado en Durban y Ciudad del Cabo, aprovechando las ventajas logísticas, la aceptación del mercado sigue estancada, a la espera de un despliegue más amplio de infraestructura de carga. Los elevados costos de desembarque dificultan la adopción de refrigerantes avanzados, convirtiendo el precio en un factor determinante en las decisiones de compra.

El grupo del Resto de Oriente Medio y África —Emiratos Árabes Unidos, Egipto, Marruecos, Kenia, Nigeria— concentró el 56,18% de los ingresos de 2024. Esto es indicativo de la inclinación de los Emiratos Árabes Unidos hacia los vehículos eléctricos de lujo y la floreciente gigafábrica de Marruecos. Los Emiratos Árabes Unidos disfrutan de una ventaja en aranceles aduaneros y cuentan con una densa infraestructura de carga, facilitando la adopción temprana de plataformas avanzadas de 800 V y sistemas de inmersión. En Egipto, una amplia dispersión arancelaria combinada con procedimientos aduaneros ambiguos introduce imprevisibilidad presupuestaria. Sin embargo, los proyectos piloto de autobuses eléctricos en El Cairo señalan un fuerte apetito por las flotas, condicionado a la reducción de los obstáculos fiscales. La impresionante producción de celdas de Marruecos lo posiciona como un centro de exportación regional clave. Sin embargo, con los incentivos domésticos para vehículos eléctricos rezagados, las ventas locales de fluidos siguen limitadas al llenado OEM. En los mercados fronterizos como Kenia y Nigeria, la necesidad de envases antifalsiificación validados y estrategias de distribución centradas en flotas es primordial, dados los desafíos de la débil aplicación regulatoria.

Panorama Competitivo

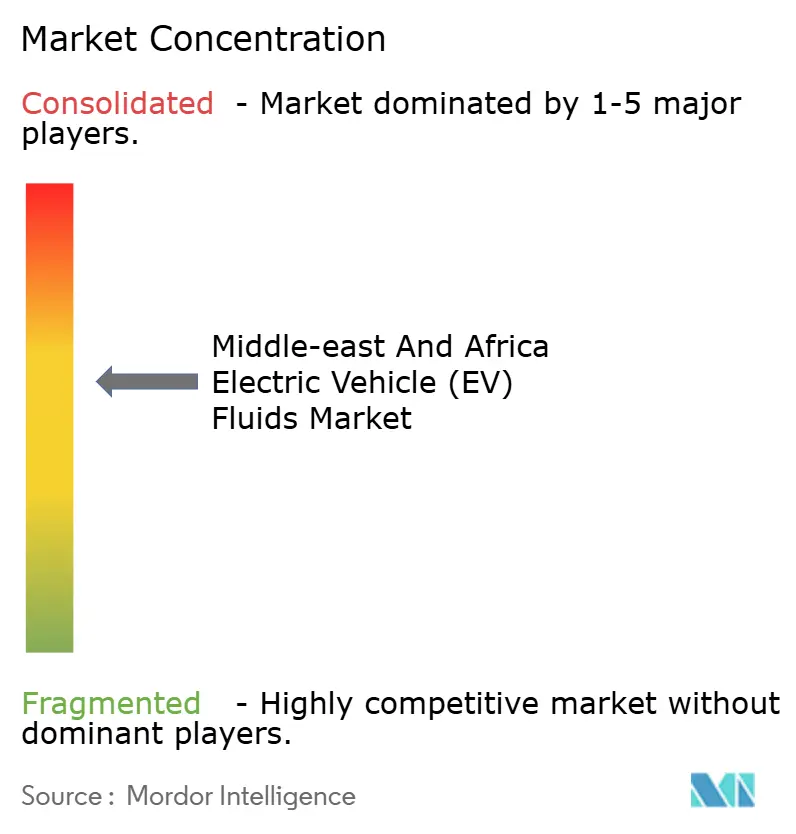

El mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África está moderadamente consolidado. Las palancas competitivas giran en torno a la experiencia en conductividad por debajo de 10 µS/cm, la capacidad de mezclado regional para eludir aranceles y los contratos de co-desarrollo con OEM que aseguran victorias de diseño para las plataformas de próxima generación. Los innovadores de nicho como Engineered Fluids se concentran en formulaciones de inmersión para depósitos logísticos, evitando los saturados segmentos de glicol. Las asociaciones estratégicas abarcan proveedores de aditivos, integradores de sistemas térmicos y operadores de gigafábricas, subrayando que la ventaja futura descansa en la ingeniería multidisciplinaria más que en la escala de volumen por sí sola.

Líderes de la Industria de Fluidos para Vehículos Eléctricos (EV) de Oriente Medio y África

Shell plc

TotalEnergies

Exxon Mobil Corporation

Saudi Arabian Oil Co.

BP plc (Castrol)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ENOC Company lanzó Elektra, una cartera de fluidos para vehículos eléctricos e híbridos, y presentó un nuevo embalaje orientado a la garantía antifalsiificación.

- Junio de 2025: BP plc (Castrol) anunció planes para desinvertir su división de lubricantes Castrol, valorada en hasta USD 10.000 millones, como parte de un programa más amplio de venta de activos por USD 20.000 millones.

Alcance del Informe del Mercado de Fluidos para Vehículos Eléctricos (EV) de Oriente Medio y África

Los fluidos para vehículos eléctricos son lubricantes diseñados y desarrollados específicamente para satisfacer las necesidades de los vehículos eléctricos. Los fluidos para vehículos eléctricos mantienen frío el tren de potencia y el sistema de transmisión del vehículo eléctrico. Las funciones del fluido para vehículos eléctricos incluyen la transferencia de calor, la lubricación de las piezas del vehículo eléctrico, la reducción de pérdidas de energía y la mejora del sistema de transmisión. El mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África está segmentado por tipo de producto, tipo de propulsión, tipo de vehículo y geografía. Por tipo de producto, el mercado está segmentado en refrigerantes, aceites de motor, fluidos de transmisión, grasas y otros fluidos. Por tipo de propulsión, el mercado está segmentado en vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos (HEV) y vehículos eléctricos híbridos enchufables (PHEV). Por tipo de vehículo, el mercado está segmentado en vehículos de pasajeros y vehículos comerciales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de fluidos para vehículos eléctricos (EV) en 2 países de la región de Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Refrigerantes |

| Aceites de Motor |

| Fluidos de Transmisión |

| Grasas |

| Otros Fluidos (Freno, Dieléctrico, Sin Agua) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Arabia Saudita |

| Sudáfrica |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Refrigerantes |

| Aceites de Motor | |

| Fluidos de Transmisión | |

| Grasas | |

| Otros Fluidos (Freno, Dieléctrico, Sin Agua) | |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos (HEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Por Geografía | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África?

Se espera que el tamaño del mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África alcance los USD 18,41 millones en 2025.

¿Cuál es el valor proyectado del mercado de fluidos para vehículos eléctricos (EV) de Oriente Medio y África para 2030?

Se prevé que el mercado alcance los USD 31,19 millones en 2030, expandiéndose a una CAGR del 11,12%.

¿Qué categoría de producto lidera actualmente la demanda de fluidos para vehículos eléctricos en Oriente Medio y África?

Los refrigerantes dominan, representando el 42,17% de los ingresos de 2024 debido a las cargas térmicas extremas en los ciclos de operación en el desierto.

¿Por qué son importantes las arquitecturas de 800 V para los proveedores de fluidos?

Exigen refrigerantes de conductividad ultrabaja por debajo de 10 µS/cm, impulsando la innovación en fluidos dieléctricos a base de éster sintético.

¿Qué segmento se espera que registre el crecimiento más rápido hasta 2030?

Los fluidos de transmisión, impulsados por la adopción de ejes eléctricos de múltiples velocidades en vehículos comerciales, crecerán a una CAGR del 12,18%.

Última actualización de la página el: