Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA) de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

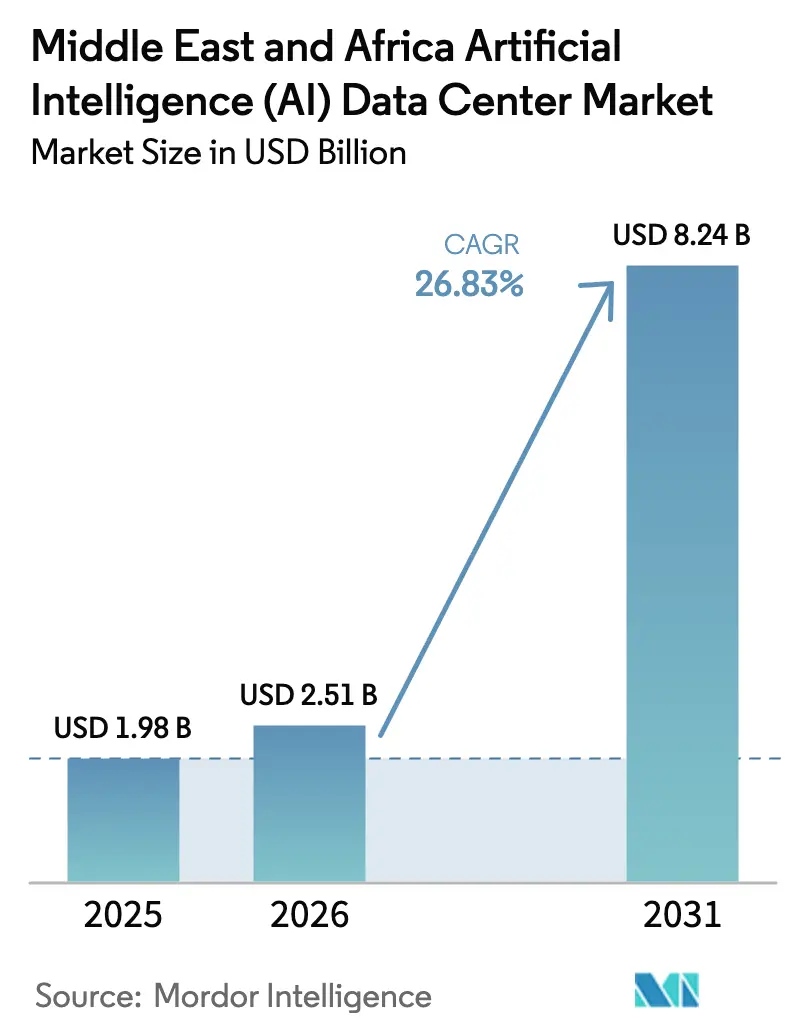

| Tamaño del mercado en el año base (2025) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de centros de datos de inteligencia artificial de Oriente Medio y África en 2026 se estima en USD 2,51 mil millones, con un crecimiento desde el valor de 2025 de USD 1,98 mil millones, con proyecciones para 2031 que muestran USD 8,24 mil millones, creciendo a una CAGR del 26,83% durante 2026-2031. Este rápido ascenso refleja la creciente demanda de entrenamiento de modelos en lengua árabe soberana, clústeres de GPU a gran escala y capacidad de inferencia de baja latencia. Los despliegues de capital de los hiperescaladores, los mandatos gubernamentales de transformación digital, la computación de borde habilitada por 5G y los favorables incentivos de las zonas francas convergen para acelerar nuevas construcciones y actualizaciones de instalaciones. La redundancia de Nivel IV sigue siendo el estándar de confiabilidad preferido para las ejecuciones de entrenamiento de modelos de varias semanas, aunque la innovación de Nivel III en el borde está ampliando la adopción por parte de empresas sensibles a los costos. Los operadores que combinan el aprovisionamiento de energía renovable con la refrigeración líquida avanzada obtienen una ventaja competitiva al mitigar la escasez de agua en los estados del Golfo y la inestabilidad de la red eléctrica en el África subsahariana.

Conclusiones clave del informe

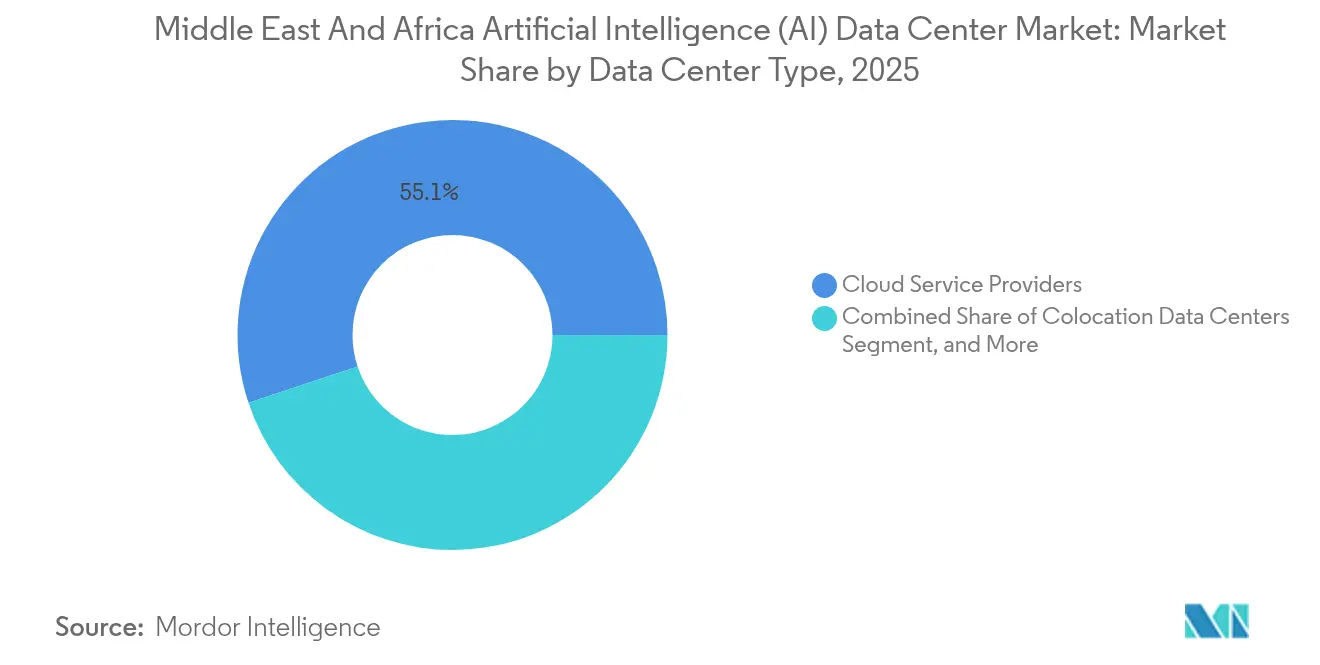

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron con una participación de ingresos del 55,10% en 2025; la coubicación avanza a una CAGR del 28,45% hasta 2031.

- Por componente, el software representó el 45,20% de la participación del mercado de centros de datos de inteligencia artificial de Oriente Medio y África en 2025, mientras que el hardware se expandirá a una CAGR del 27,95% hasta 2031.

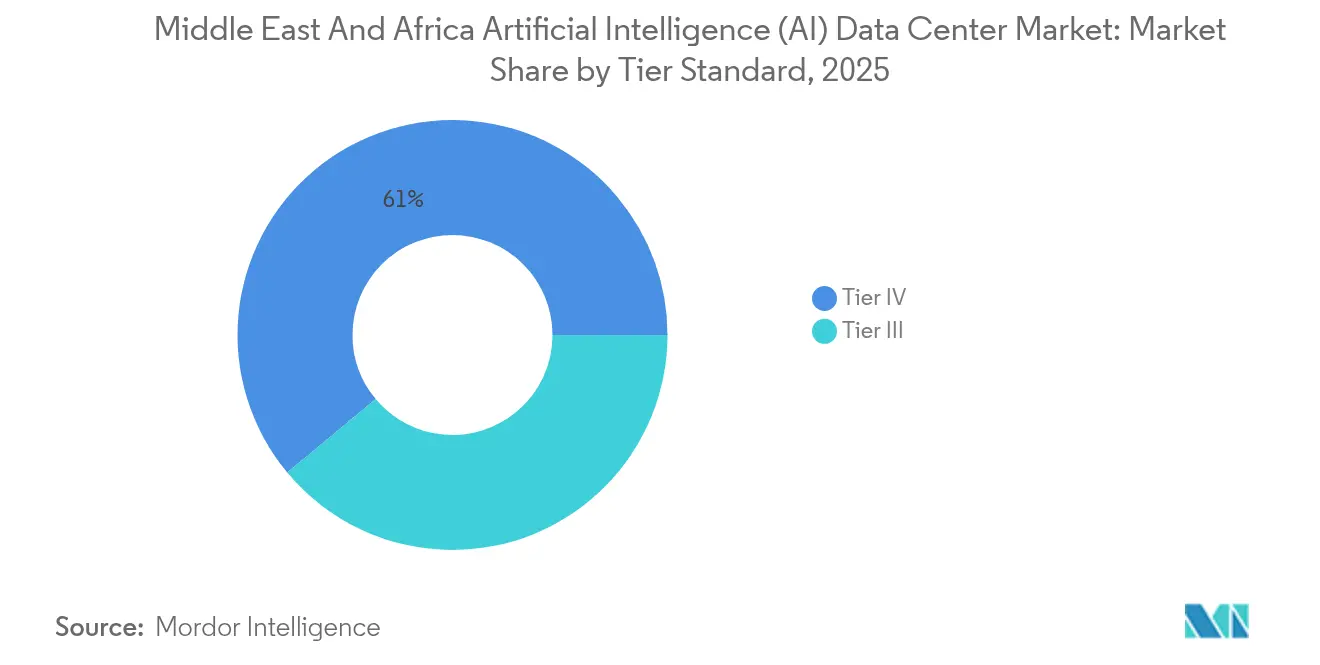

- Por estándar de nivel, las instalaciones de Nivel IV capturaron el 61,05% del tamaño del mercado de centros de datos de inteligencia artificial de Oriente Medio y África en 2025, y el Nivel III está creciendo a una CAGR del 28,20% hasta 2031.

- Por industria de usuario final, TI y ITES representaron el 33,25% de la demanda en 2025; Internet y Medios Digitales registra la CAGR proyectada más alta del 28,05% hasta 2031.

- Por geografía, Arabia Saudita comandó una participación de ingresos del 31,10% en 2025, mientras que Sudáfrica tiene una previsión de crecimiento a una CAGR del 27,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de inteligencia artificial (IA) de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de las inversiones en la nube hiperescala en el CCG para cargas de trabajo de IA | +8.2% | Núcleo del CCG, con expansión a Egipto y Sudáfrica | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de transformación digital y programas de ciudades inteligentes | 6.8% | Arabia Saudita, EAU, Egipto con expansión a Marruecos | Largo plazo (≥ 4 años) |

| Adopción creciente de redes 5G que requieren centros de datos de IA en el borde | 5.4% | EAU, Arabia Saudita, Sudáfrica con expansión regional | Mediano plazo (2-4 años) |

| Incentivos fiscales favorables en zonas francas para la construcción de centros de datos | 3.1% | EAU, Arabia Saudita, Baréin con mercados africanos selectivos | Corto plazo (≤ 2 años) |

| Demanda creciente de modelos base en lengua árabe que necesitan clústeres de GPU locales | 2.8% | CCG, Norte de África con relevancia cultural en toda la región MENA | Largo plazo (≥ 4 años) |

| Aterrizajes planificados de cables submarinos en África Oriental que crean centros de inferencia | 1.9% | África Oriental, Sudáfrica con conectividad a redes globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las inversiones en la nube hiperescala en el CCG para cargas de trabajo de IA

Amazon Web Services asignó USD 5.300 millones para regiones sauditas, Oracle destinó USD 1.500 millones y Microsoft colocó USD 1.500 millones en G42 para acelerar la capacidad soberana de IA. Los flujos de capital apuntan a clústeres densos en GPU que alojan modelos de 70.000 millones de parámetros como JAIS, lo que permite servicios sensibles a la latencia al tiempo que cumple con los mandatos de residencia de datos. Los efectos multiplicadores incluyen la ampliación de Condor Galaxy de G42 y operadores locales que remodelan instalaciones para la refrigeración líquida. Los modelos de construcción-operación cooperativa acortan los calendarios de entrega y profundizan las cadenas de suministro regionales.[1]Oracle Corporation, "Oracle to Open Cloud Region in Saudi Arabia", oracle.com

Iniciativas gubernamentales de transformación digital y programas de ciudades inteligentes

La Visión 2030 de Arabia Saudita, la hoja de ruta del gobierno nativo de IA de los EAU y el Proyecto Atlas de Egipto asignan presupuestos de miles de millones de dólares para la gobernanza habilitada por IA. Proyectos como NEOM incorporan análisis predictivo y sistemas autónomos que requieren inferencia en tiempo casi real cerca de los ciudadanos. La demanda garantizada de los servicios públicos respalda los contratos de coubicación a largo plazo, facilita el financiamiento para las construcciones de Nivel IV y define los marcos de cumplimiento que favorecen el alojamiento local.

Adopción creciente de redes 5G que requieren centros de datos de IA en el borde

La cobertura 5G de los EAU alcanzó el 95% en 2024 y los despliegues en Arabia Saudita respaldan los proyectos piloto de movilidad inteligente. Los umbrales de baja latencia por debajo de 20 milisegundos empujan el cómputo hacia sitios de borde metropolitano que procesan vídeo, datos de sensores y telemetría vehicular. Los operadores de telecomunicaciones Etisalat y STC coubican micro-centros de datos dentro de los refugios de las estaciones base, impulsando pedidos de servidores GPU compactos con inmersión refrigerada y módulos de alimentación respaldados por baterías.[2]Autoridad Reguladora de las Telecomunicaciones, "5G Network Coverage UAE", tra.gov.ae

Incentivos fiscales favorables en zonas francas para la construcción de centros de datos

El Centro Financiero Internacional de Dubái y el Mercado Global de Abu Dabi permiten la propiedad extranjera al 100%, cero impuesto de sociedades para actividades de infraestructura digital calificadas y licencias de ventanilla única. Los inversores logran un punto de equilibrio más rápido gracias a la reducción de los gastos arancelarios y los corredores de energía preconstruidos. Mecanismos similares en Baréin y la zona económica especial de NEOM catalizan desbordamientos regionales, ya que los estados africanos emulan el modelo para atraer capital.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Problemas de confiabilidad de la red eléctrica en varios países africanos | -4.3% | África subsahariana con mercados selectivos del Norte de África | Largo plazo (≥ 4 años) |

| Alto gasto de capital y ROI extendido para centros de datos de IA de Nivel IV | -3.7% | Regional con concentración en el CCG y Sudáfrica | Mediano plazo (2-4 años) |

| Escasez de talento en semiconductores avanzados para el mantenimiento de aceleradores en sitio | -2.1% | Global con impacto agudo en los mercados africanos emergentes | Largo plazo (≥ 4 años) |

| Regulaciones de escasez de agua que limitan la refrigeración evaporativa en zonas áridas | -1.8% | CCG, Norte de África con expansión a regiones áridas del África subsahariana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de confiabilidad de la red eléctrica en varios países africanos

Los cortes de energía en Kenia, Nigeria y Ghana interrumpen los ciclos de entrenamiento, lo que obliga a los operadores a sobredimensionar el respaldo diésel e invertir en microrredes de energía solar más baterías. La redundancia aumenta los costos operativos, prolonga los plazos de implementación de bastidores y desvía el capital hacia la resiliencia energética en lugar de la innovación computacional. Los proveedores con alianzas de productores independientes de energía aseguran contratos de suministro a largo plazo que compensan la volatilidad.[3]Kenya Power and Lighting Company, "Power Supply Updates", kplc.co.ke

Alto gasto de capital y ROI extendido para centros de datos de IA de Nivel IV

Los alimentadores redundantes, las líneas duales de UPS y los circuitos de refrigeración líquida mantenibles simultáneamente elevan los costos de construcción hasta un 60% en relación con las instalaciones de Nivel III. El período de recuperación de la inversión se extiende a medida que los inicios de operaciones dependen de los contratos de prearrendamiento de los hiperescaladores y la acreditación de nube soberana. Los participantes africanos más pequeños enfrentan obstáculos de financiamiento sin arrendatarios ancla, lo que amplía la brecha entre los grandes operadores globales de nube y los nuevos participantes regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: el dominio de la nube impulsa la coubicación

Los operadores de la nube capturaron la mayor parte de la participación del mercado de centros de datos de inteligencia artificial de Oriente Medio y África con un 55,10% en 2025, aprovechando los portafolios integrados de plataformas de IA y las presencias de múltiples zonas de disponibilidad. Sin embargo, se prevé que la coubicación supere a todos los demás formatos con una CAGR del 28,45%, impulsada por las cargas de trabajo de nube híbrida que dividen los datos sensibles en jaulas locales mientras trasladan los trabajos de entrenamiento a regiones públicas. Se proyecta que el tamaño del mercado de centros de datos de inteligencia artificial de Oriente Medio y África para la coubicación aumente considerablemente a medida que las empresas adopten posturas de IA soberana alineadas con los estatutos regionales de protección de datos.

Las empresas ahora reservan con anticipación suites de alta densidad que superan los 30 kW por bastidor, lo que permite a los proveedores de coubicación cobrar tarifas premium por espacios blancos con refrigeración líquida de propósito específico. Los micro-sitios de borde y empresariales complementan la cobertura metropolitana al alojar canalizaciones de inferencia críticas para la latencia cerca de los pisos de fábricas inteligentes y centros de operaciones financieras. Asociaciones como G42-Khazna facilitan interconexiones que comprimen los tiempos de ingesta de datos, atrayendo aún más a los proveedores de software nativos de IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por componente: el liderazgo del software enmascara la aceleración del hardware

Las plataformas de software controlaron el 45,20% de los ingresos en 2025, lo que refleja la priorización regional de las pilas de orquestación, la automatización del ciclo de vida de modelos y los kits de herramientas de procesamiento del lenguaje natural en árabe. Dentro del segmento, los optimizadores de inferencia especializados que integran el ajuste fino con eficiencia de parámetros se están convirtiendo en diferenciadores para los inquilinos de coubicación. Mientras tanto, el subconjunto de hardware está encaminado hacia una CAGR del 27,95% hasta 2031, a medida que la demanda aumenta para los clústeres con tecnología H100, las estructuras de red de 400 Gbps y la refrigeración de intercambiador de calor de puerta trasera. El tamaño del mercado de centros de datos de inteligencia artificial de Oriente Medio y África asignado al hardware reducirá, por tanto, la brecha de ingresos con el software para 2031.

Los integradores de servicios monetizan la escasez de habilidades gestionando despliegues de pila completa, desde la verificación de GPU hasta el reentrenamiento de modelos, generando flujos de rentas estables. Los operadores combinan el arrendamiento de hardware con licencias de software y SLA de servicios gestionados, lo que permite una adopción con bajo capital para bancos y empresas de medios que no pueden presupuestar grandes gastos de capital en un solo año fiscal.

Por estándar de nivel: la confiabilidad del Nivel IV impulsa la innovación del Nivel III

Las instalaciones de Nivel IV representaron el 61,05% del gasto en 2025, ancladas por los SLA de los hiperescaladores que toleran cero tiempo de inactividad durante los ciclos de aprendizaje por refuerzo de varias semanas. Esta porción equivale a la mayor parte del tamaño del mercado de centros de datos de inteligencia artificial de Oriente Medio y África a nivel de instalaciones. Sin embargo, el Nivel III se está acelerando más rápidamente con una CAGR del 28,20%, impulsado por clústeres exclusivos de inferencia y despliegues de borde metropolitano regional que soportan análisis de transmisión y movilidad inteligente. El entrenamiento basado en puntos de control y las arquitecturas de paralelismo de modelos distribuidos reducen el impacto de fallos en un solo sitio, legitimando la adopción del Nivel III donde el espacio inmobiliario o el capital son limitados.

Los operadores eliminan la redundancia del Nivel IV en los circuitos de agua o transformadores en las construcciones de borde, compensando el riesgo mediante la resiliencia del software y el agrupamiento regional activo-activo. Esta estrategia de confiabilidad híbrida reduce el tiempo de comercialización y alinea los presupuestos operativos con los perfiles de criticidad de las cargas de trabajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: el liderazgo de TI cede ante la innovación de los medios

TI y ITES siguieron siendo los principales contribuyentes con un 33,25% en 2025, consumiendo la mayor parte de las horas de GPU para las canalizaciones de desarrollo de software y las pruebas de concepto de integración de sistemas. Sin embargo, Internet y Medios Digitales exhibe la CAGR más rápida del 28,05%, impulsada por la generación de contenido en árabe, la traducción de audio generativa y la transmisión personalizada que requiere inferencia sobre la marcha. Los inversores del segmento adquieren pods H100 en coubicación para ajustar modelos de transformadores para las sutilezas dialectales, elevando la participación del usuario en las plataformas de la región MENA.

Las cargas de trabajo de servicios bancarios, financieros y seguros (BFSI) añaden entornos de prueba para la modelización de riesgos y agentes de chat de IA generativa, mientras que el sector sanitario implementa clasificadores de imágenes radiológicas bajo estrictas normas de localización de datos. La fabricación y el IoT industrial introducen simuladores de gemelos digitales que necesitan bucles de retroalimentación de milisegundos no disponibles desde regiones de nube distantes, acelerando la demanda de micro-centros de datos cercanos a las plantas.

Análisis geográfico

La participación del 31,10% del mercado de Arabia Saudita en 2025 se deriva de inyecciones paralelas de capital público y privado, permisos simplificados y abundantes hidrocarburos de bajo costo que moderan los precios de la electricidad. Amazon Web Services, Oracle y Google Cloud aceleraron las obras de construcción tras asegurar el cumplimiento de la residencia de datos, mientras que los estatutos de la zona económica especial de NEOM acortan las aprobaciones de licencias y refuerzan los estándares de diseño de Nivel IV. Los modelos base en árabe emergentes, incluido JAIS, anclan aún más los clústeres de GPU dentro de las fronteras del reino para minimizar la latencia de transferencia de datos transfronteriza.

Los EAU le siguen de cerca, fusionando los incentivos de propiedad extranjera de las zonas francas de Dubái con el enfoque de investigación de Abu Dabi a través de MBZUAI y Condor Galaxy de G42. La cobertura 5G del noventa y cinco por ciento permite la coubicación de IA en el borde en los puntos de presencia de telecomunicaciones, apoyando los proyectos piloto de transporte inteligente y los sistemas de seguridad pública de visión por computadora. Los acuerdos de compra de energía para la sobreproducción solar estabilizan los costos de insumo de electricidad y se alinean con las ambiciones nacionales de cero emisiones netas para 2050.

Sudáfrica emerge como la de mayor expansión con una CAGR del 27,90%, respaldada por los aterrizajes del cable 2Africa, los abundantes recursos eólicos y solares y un ecosistema neutro en portadores en maduración alrededor de Johannesburgo. Teraco y Africa Data Centres ponen en servicio pods hiperescala que se interconectan con Kenia, Nigeria y Egipto a través de los sistemas WACS y EASSy, proporcionando alcance de inferencia distribuido mientras mantienen un estricto cumplimiento de la protección de datos. Las desgravaciones fiscales gubernamentales para centros de datos compensan la volatilidad de la moneda local, atrayendo inversión extranjera directa hacia las provincias de Gauteng y Cabo Occidental.

Panorama competitivo

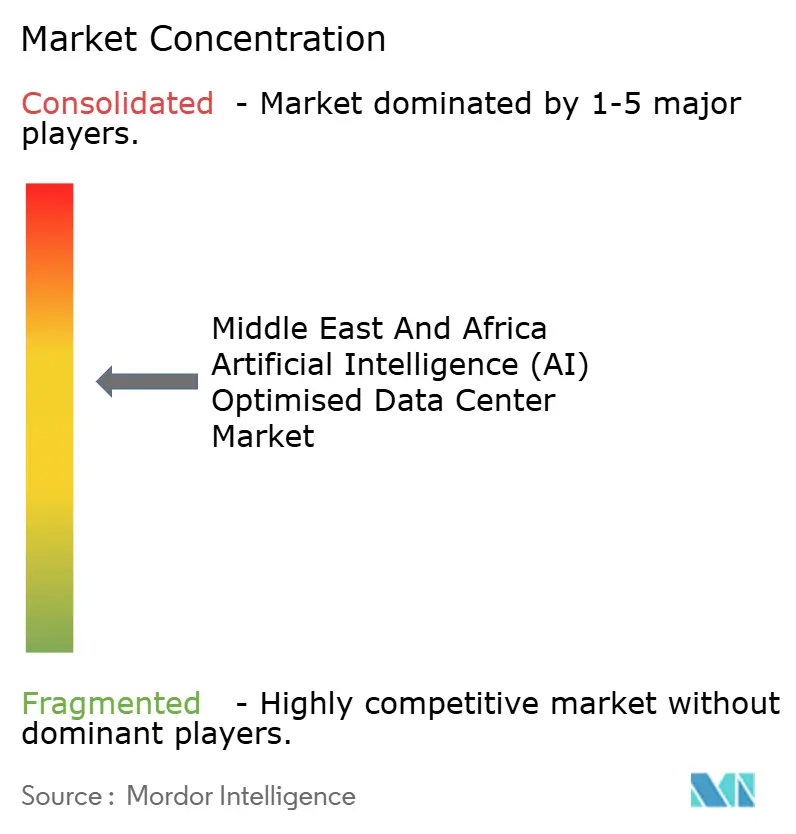

El mercado exhibe una concentración moderada: los hiperescaladores dominan las cargas de trabajo de IA fundamentales, pero se asocian con especialistas regionales para cumplir con los mandatos de soberanía. Amazon Web Services, Microsoft Azure y Google Cloud amplían las construcciones de Nivel IV en Riad, Yeda, Dubái y Johannesburgo, aprovechando el poder de compra global para asegurar el suministro de GPU. El campeón regional G42 aumenta su competitividad a través de las supercomputadoras Condor Galaxy y los catálogos de modelos con enfoque árabe en primer lugar, que atraen a los inquilinos del sector público que buscan relevancia cultural.

Los referentes en coubicación Khazna, Teraco y Africa Data Centres financian expansiones a través de vehículos de venta y arrendamiento posterior y bonos verdes que vinculan las tasas de interés con las métricas de Eficiencia en el Uso de la Energía. Su posicionamiento neutral atrae la interconexión multinube y abre canales de replicación transfronteriza, mejorando la resiliencia.

Los nuevos participantes orientados al borde despliegan contenedores modulares de inmersión refrigerada adyacentes a las torres 5G, ganando contratos de operadores de telecomunicaciones que monetizan el análisis de vídeo de latencia ultraalta. Los proveedores de tecnología de refrigeración implementan sistemas de termosifón y reutilización de calor en sitios del Golfo para gestionar los límites de extracción de agua, incorporando la sostenibilidad como diferenciador competitivo. En consecuencia, la combinación de escala global y especialización local define la intensidad de la rivalidad, mientras que la heterogeneidad regulatoria preserva el espacio para los proveedores de nicho.

Líderes de la industria de centros de datos de inteligencia artificial (IA) de Oriente Medio y África

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud Computing Co., Ltd.

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Humain, una iniciativa recién lanzada respaldada por el fondo soberano de riqueza de Arabia Saudita, se ha asociado con Cisco para desarrollar centros de datos de IA a gran escala en Arabia Saudita. Esta colaboración es parte de un esfuerzo más amplio que incluye asociaciones con importantes empresas tecnológicas como Nvidia, AMD, AWS, Qualcomm y Groq. Si bien el papel específico de Cisco en los proyectos de centros de datos no se ha divulgado completamente, la asociación subraya el compromiso del Reino de avanzar en la infraestructura de IA como parte de sus objetivos de la Visión 2030.

- Marzo de 2025: Cassava planea implementar la computación acelerada y el software de IA de Nvidia en sus centros de datos en Sudáfrica para junio de 2025, utilizando arquitecturas de referencia del Socio de Nube de Nvidia (NCP). Además, la empresa tiene como objetivo expandir estos desarrollos a sus otras instalaciones de centros de datos en Egipto, Kenia, Marruecos y Nigeria.

- Diciembre de 2024: Africa50 inyectó USD 15 millones en Raya Data Center para complejos de nueva construcción que potencian el Proyecto Atlas de Egipto.

- Noviembre de 2024: Batelco y Qareeb Data Centers firmaron un memorando de entendimiento para construir el primer campus de espacio blanco de Baréin dentro del centro Beyon Data Oasis.

Alcance del informe del mercado de centros de datos de inteligencia artificial (IA) de Oriente Medio y África

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones hiperescala, de coubicación, empresariales y de borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen alimentación, refrigeración, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Adicionalmente, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, detallando los actores del mercado involucrados en infraestructura de soporte de IA, abarcando tanto hardware como software utilizados en varios tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de ingresos generados por los proveedores de productos y soluciones en el mercado, y las previsiones se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de coubicación |

| Empresarial / En las instalaciones / Borde |

| Hardware | Infraestructura de alimentación |

| Infraestructura de refrigeración | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Software | Tecnología |

| Aprendizaje automático | |

| Aprendizaje profundo | |

| Procesamiento del lenguaje natural | |

| Visión por computadora | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI y ITES |

| Internet y Medios Digitales |

| Operadores de telecomunicaciones |

| Servicios bancarios, financieros y seguros (BFSI) |

| Salud y ciencias de la vida |

| Fabricación e IoT industrial |

| Gobierno y defensa |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Egipto |

| Resto de Oriente Medio y África |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de coubicación | ||

| Empresarial / En las instalaciones / Borde | ||

| Por componente | Hardware | Infraestructura de alimentación |

| Infraestructura de refrigeración | ||

| Equipos de TI | ||

| Bastidores y otro hardware | ||

| Software | Tecnología | |

| Aprendizaje automático | ||

| Aprendizaje profundo | ||

| Procesamiento del lenguaje natural | ||

| Visión por computadora | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | TI y ITES | |

| Internet y Medios Digitales | ||

| Operadores de telecomunicaciones | ||

| Servicios bancarios, financieros y seguros (BFSI) | ||

| Salud y ciencias de la vida | ||

| Fabricación e IoT industrial | ||

| Gobierno y defensa | ||

| Por región | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de centros de datos de inteligencia artificial de Oriente Medio y África para 2031?

Se prevé que el mercado alcance USD 8,24 mil millones para 2031.

¿Qué país lidera actualmente el gasto en centros de datos optimizados para IA en la región?

Arabia Saudita tuvo el 31,10% del gasto en 2025, la participación más alta.

¿Qué estándar de nivel de centro de datos se espera que crezca más rápido?

Se prevé que las instalaciones de Nivel III registren una CAGR del 28,20% hasta 2031.

¿Por qué las instalaciones de coubicación se están expandiendo tan rápidamente?

Las empresas favorecen las arquitecturas híbridas que combinan el control soberano con la conectividad en la nube, impulsando la coubicación a una CAGR del 28,45%.

¿Cómo influye el despliegue del 5G en la demanda de centros de datos de IA?

El 5G permite aplicaciones de latencia ultraalta que requieren centros de datos de IA en el borde posicionados dentro de las áreas metropolitanas.

Última actualización de la página el: