Tamaño y Participación del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

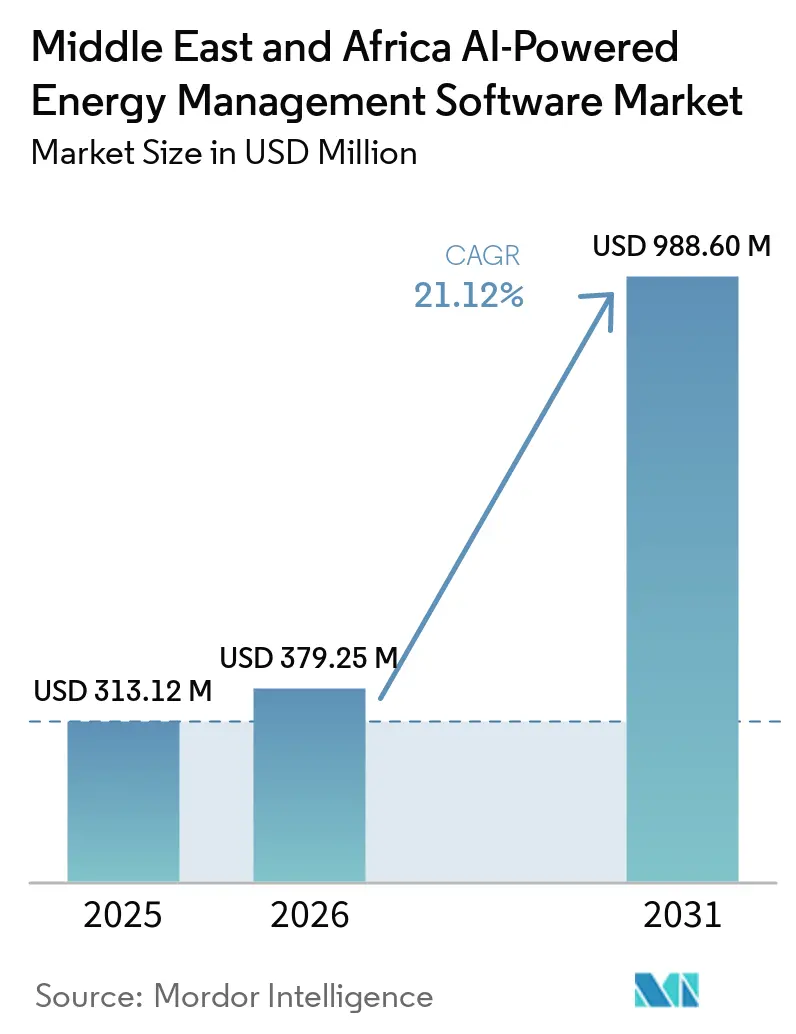

| Tamaño del mercado en el año base (2025) | 313.12 Millones de dólares |

| Tamaño del Mercado (2026) | 379.25 Millones de dólares |

| Tamaño del Mercado (2031) | 988.60 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.12% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Medio Oriente |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África se expanda desde 313,12 millones USD en 2025 y 379,25 millones USD en 2026 hasta 988,60 millones USD en 2031, registrando una CAGR del 21,12% entre 2026 y 2031. Los planes nacionales de transición energética, una integración más rápida de las energías renovables y un mayor gasto en software en servicios públicos, sitios comerciales y activos industriales están configurando el crecimiento. Los operadores están bajo mayor presión para gestionar las cargas de refrigeración, la exposición tarifaria y la fiabilidad de la red, lo que está aumentando la demanda de herramientas de optimización en tiempo real en toda la región. La inversión en centros de datos en Arabia Saudita y los Emiratos Árabes Unidos también está incrementando el valor de la gestión de refrigeración y carga basada en IA, ya que estas instalaciones enfrentan una demanda de energía densa y continua. La adquisición está pasando de pilotos aislados hacia capas de software que pueden funcionar con medidores inteligentes instalados, controles de edificios y sistemas de red, lo que acorta los plazos de implementación en muchos proyectos. La integración con la tecnología operativa heredada y la escasez de habilidades locales en IA y análisis energético han ralentizado la ejecución en partes de la región, pero no han cambiado la dirección general del gasto.

Conclusiones Clave del Informe

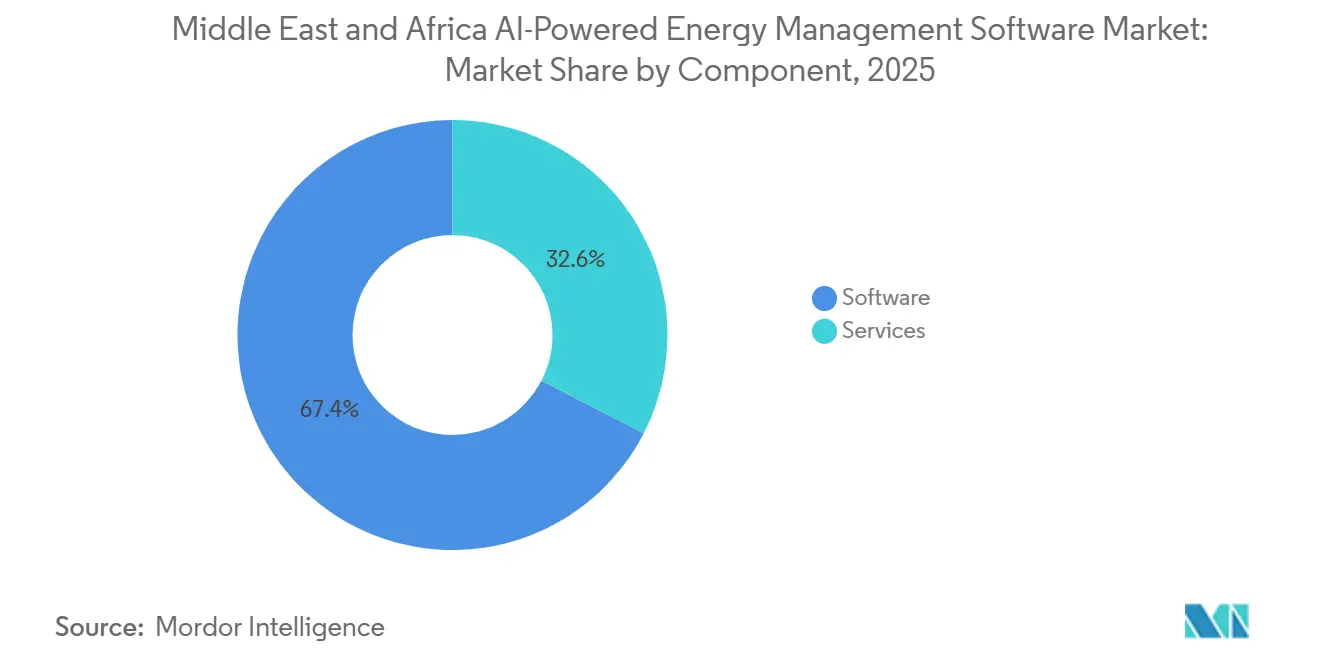

- Por componente, el software lideró con el 67,44% de la participación del mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África en 2025, mientras que los servicios se mantuvieron como el componente de más rápido crecimiento hasta 2031.

- Por modo de implementación, la implementación basada en la nube ocupó la posición más grande en 2025, mientras que se proyecta que la implementación híbrida se expanda a una CAGR del 23,15% hasta 2031.

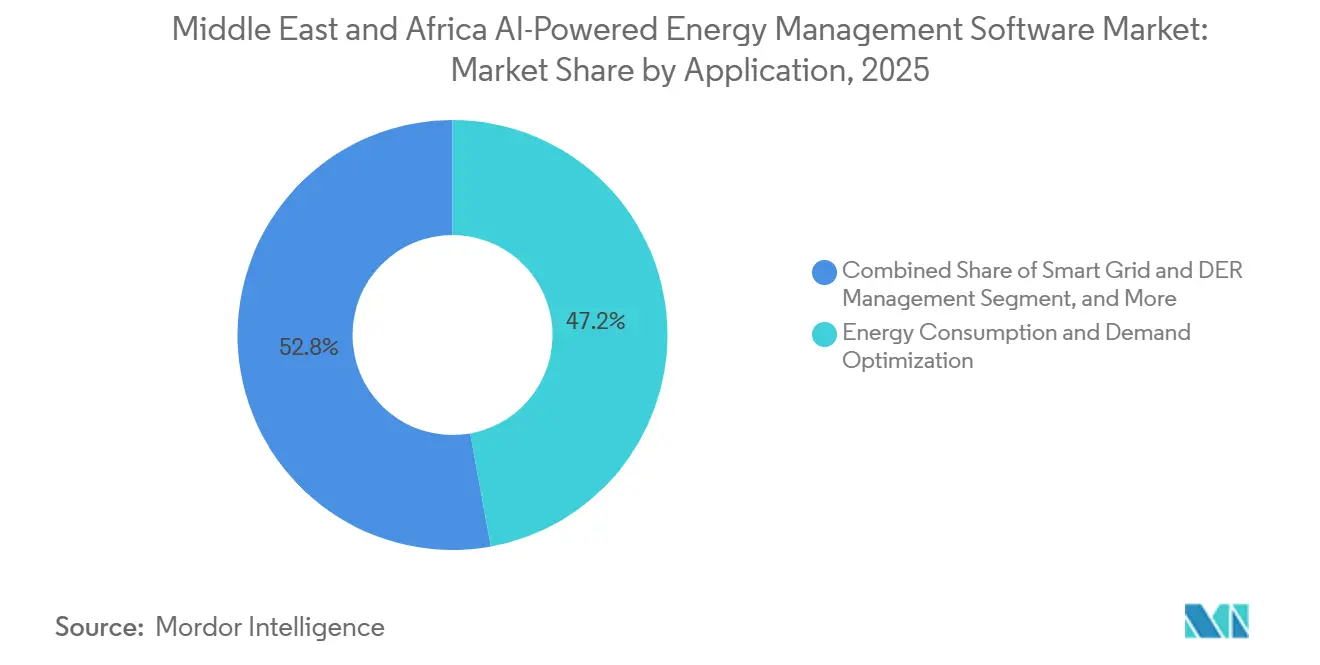

- Por aplicación, el consumo de energía y la optimización de la demanda representaron el 47,16% del tamaño del Mercado de Software de Gestión de Energía Impulsado por Inteligencia Artificial en Oriente Medio y África en 2025, mientras que el pronóstico e integración de energías renovables se mantuvo como la aplicación de más rápido crecimiento hasta 2031.

- Por usuario final, los edificios comerciales ocuparon la posición más grande en 2025, mientras que se proyecta que los servicios públicos se expandan a una CAGR del 22,87% hasta 2031.

- Por geografía, Oriente Medio representó el 68,19% del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África en 2025, mientras que se proyecta que África se expanda a una CAGR del 23,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Necesidades de Orquestación de Redes Inteligentes y Recursos Energéticos Distribuidos | +5.5% | Núcleo del CCG, Arabia Saudita, Emiratos Árabes Unidos, Omán, con extensión a Egipto y Sudáfrica | Corto plazo (≤ 2 años) |

| Volatilidad del Costo de la Energía y Presión de Optimización de la Demanda Máxima | +4.2% | Amplia relevancia en Oriente Medio y África, más fuerte en el CCG y Sudáfrica | Corto plazo (≤ 2 años) |

| Modernización de Eficiencia en Centros de Datos e Inmuebles Comerciales | +3.8% | Emiratos Árabes Unidos y Arabia Saudita, con ganancias tempranas en Sudáfrica y Egipto | Mediano plazo (2-4 años) |

| Adopción de Respuesta a la Demanda de Servicios Públicos y Automatización de Tarifas Dinámicas | +3.1% | Emiratos Árabes Unidos, Arabia Saudita y Omán, con adopción temprana en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Control de IA Local Ciberseguro para Activos Energéticos Críticos | +2.4% | Núcleo del CCG, con extensión al Norte de África | Mediano plazo (2-4 años) |

| Optimización del Nexo Agua-Energía en Desalinización y Refrigeración Urbana | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Omán y uso emergente en Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Necesidades de Orquestación de Redes Inteligentes y Recursos Energéticos Distribuidos

Las crecientes necesidades de orquestación de redes inteligentes y recursos energéticos distribuidos siguen siendo el impulsor de demanda más claro para el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África, ya que los servicios públicos necesitan un mejor control sobre los activos de red digital en expansión. Arabia Saudita había instalado más de 10 millones de medidores inteligentes y automatizado el 32% de su red de distribución para 2025, ampliando el conjunto de datos utilizable para el software de IA en la planificación de la red y el equilibrio de carga. DEWA ya había comprometido 2.000 millones USD a su programa de red inteligente, lo que mantuvo la adquisición de software de servicios públicos vinculada al gasto en infraestructura plurianual en lugar de presupuestos de pilotos a corto plazo. Siemens informó en 2026 que el 64% de las organizaciones de Oriente Medio consideraban las redes inteligentes y el software de red como cruciales para la transición energética, mientras que el 62% afirmó que las limitaciones de la red estaban frenando la electrificación. Esa combinación de mayores volúmenes de datos y restricciones de red visibles ha hecho que el software capaz de soporte de despacho, predicción de interrupciones y coordinación de recursos energéticos distribuidos sea más central en la adquisición. En los sistemas eléctricos africanos, el trabajo de pronóstico de IA híbrida explicable para aplicaciones solares en el África Subsahariana también mostró por qué los servicios públicos están avanzando hacia software que puede mejorar la fiabilidad mientras gestiona la variabilidad de las energías renovables.

Volatilidad del Costo de la Energía y Presión de Optimización de la Demanda Máxima

La volatilidad del costo de la energía y la presión de la demanda máxima están impulsando al Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África hacia presupuestos operativos más habituales para usuarios comerciales e industriales. Una investigación publicada en Energy Strategy Reviews encontró que la IA y la economía digital fueron impulsores positivos significativos de la transición energética del CCG, mientras que los precios más altos del petróleo tuvieron un efecto negativo en los cuantiles de mayor consumo. Ese resultado importa porque la exposición tarifaria y los costos de energía vinculados al combustible acortan el período de recuperación del control automatizado de la demanda durante los períodos operativos de mayor demanda. En el Golfo, la demanda de refrigeración en verano reduce el margen para la gestión manual de la energía y aumenta el valor de la optimización continua en los sistemas de climatización y la programación de cargas. Los grandes sitios que antes trataban el software como un complemento de eficiencia ahora lo ven como protección contra las fluctuaciones recurrentes de costos y las penalizaciones evitables por demanda máxima. Este impulsor es más fuerte donde las carteras comerciales y las instalaciones industriales operan muchas horas y enfrentan expectativas de rendimiento energético más estrictas.

Modernización de Eficiencia en Centros de Datos e Inmuebles Comerciales

Las modernizaciones de centros de datos e inmuebles comerciales están añadiendo otra capa de demanda para el Mercado de Software de Gestión de Energía Impulsado por Inteligencia Artificial en Oriente Medio y África, ya que los operadores de edificios buscan menor intensidad de refrigeración y energía. Los centros de datos de los Emiratos Árabes Unidos consumieron 3 TWh de electricidad en 2025, equivalente al 2% de la demanda total de electricidad del país, lo que aumentó el escrutinio sobre la eficiencia de la refrigeración y el monitoreo continuo. El Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos, Khazna Data Centers y Agility lanzaron un piloto en febrero de 2026 para implementar los agentes de aprendizaje por refuerzo de Phaidra en campus de hiperescala seleccionados, con el objetivo de lograr una reducción de hasta el 40% en el consumo de energía de refrigeración. Esa iniciativa demostró que la gestión de energía con IA fue más allá del monitoreo y entró en el control operativo directo en uno de los entornos de mayor densidad de energía de la región. La misma lógica se está trasladando a los edificios comerciales en Dubái y Abu Dabi, donde los propietarios están modernizando los sistemas heredados de gestión de edificios en lugar de reemplazar pilas de hardware completas. Como resultado, el software que puede situarse por encima de los controles instalados y aprender del comportamiento del sitio está ganando preferencia sobre los rediseños más lentos e intensivos en capital.

Adopción de Respuesta a la Demanda de Servicios Públicos y Automatización de Tarifas Dinámicas

La respuesta a la demanda de servicios públicos y la automatización de tarifas dinámicas están ampliando el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África más allá de la eficiencia de los edificios hacia operaciones interactivas con la red. Saudi Energy y Kraken Technologies formaron una empresa conjunta en abril de 2026 para implementar un sistema operativo de servicios públicos impulsado por IA en toda la región de Oriente Medio y Norte de África, lo que señaló un movimiento hacia plataformas unificadas que abarcan datos de generación, distribución y suministro. El significado comercial es claro: los servicios públicos ya no están probando casos de uso aislados de medición inteligente y están avanzando hacia entornos de software completos que necesitan ajuste constante de modelos y soporte de plataforma. Una vez que las tarifas se vuelven más dinámicas, los sitios de clientes necesitan capacidades de respuesta automatizada para capturar ahorros y evitar demoras en la toma de decisiones manual. Este cambio también crea ingresos recurrentes para los proveedores porque la lógica tarifaria, los patrones de demanda y los insumos de energías renovables siguen cambiando después de la implementación inicial. La base direccionable, por lo tanto, se extiende más allá de los edificios de uso intensivo de energía hacia servicios públicos, agregadores y grandes usuarios que buscan participación flexible en programas de equilibrio de la red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración de Tecnología Operativa Heredada y Sistemas de Gestión de Edificios | -3.2% | Más aguda en las zonas industriales del CCG con gran presencia de instalaciones existentes y edificios comerciales más antiguos en toda la región de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Escasez de Talento Local en IA y Análisis Energético | -2.1% | Más fuerte en el África Subsahariana, con una brecha emergente en los mercados de nivel medio del CCG | Mediano plazo (2-4 años) |

| Restricciones de Soberanía de Datos y Alojamiento en la Nube Transfronterizo | -1.4% | Núcleo del CCG, con extensión al Norte de África y Egipto | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Modernización y Sensorización para Instalaciones Existentes | -1.1% | África Subsahariana, CCG de nivel medio y zonas industriales de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración de Tecnología Operativa Heredada y Sistemas de Gestión de Edificios

La complejidad de la integración de la tecnología operativa heredada y los sistemas de gestión de edificios sigue siendo el mayor freno a corto plazo para el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África. Muchos entornos de energía y servicios públicos en la región todavía ejecutan sistemas SCADA, DCS y de control de edificios instalados mucho antes de que la integración de IA se convirtiera en un requisito de diseño. Los proveedores a menudo se enfrentan a configuraciones de múltiples protocolos que combinan Modbus, DNP3, IEC 61850 e interfaces de edificios propietarias dentro de una sola instalación, lo que extiende el tiempo de integración y el esfuerzo de prueba. Un informe de 2026 sobre seguridad de tecnología operativa en los Emiratos Árabes Unidos destacó el creciente enfoque en entornos operativos protegidos y capas de seguridad controladas localmente, lo que refleja por qué las integraciones en instalaciones existentes se tratan como proyectos de alto riesgo en lugar de simples implementaciones de software. Esto empuja a los compradores hacia proveedores con middleware y adaptadores de protocolo probados, incluso cuando los proveedores rivales afirman tener algoritmos más sólidos. El efecto es más fuerte en los sitios industriales más antiguos y las instalaciones comerciales donde los cierres son costosos y el reemplazo completo del sistema de control sigue siendo difícil de justificar.

Escasez de Talento Local en IA y Análisis Energético

La escasez de talento local en IA y análisis energético es una restricción estructural para el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África, especialmente fuera de los principales centros del CCG. La JICA informó en agosto de 2025 que solo el 5% de los profesionales de IA de África tenían acceso a la infraestructura informática necesaria para la investigación y aplicación de IA, lo que demostró que la brecha se extiende más allá de los números de la fuerza laboral.[1]JICA, "Publicación de la Red de Desarrollo de Talento en IA," Agencia de Cooperación Internacional del Japón, jica.go.jp Las carencias de habilidades en la red están limitando el ritmo de la transición energética en toda África, incluso en roles de despacho, modelado y operaciones del sistema. Incluso cuando los servicios públicos y los grandes operadores compran software, la escasez de usuarios capacitados puede retrasar la validación del modelo, reducir la utilización diaria y ralentizar la evidencia necesaria para contratos de seguimiento más grandes. Por eso los proveedores envuelven cada vez más su software con servicios gestionados, paquetes de formación y análisis guiado en lugar de depender únicamente de la implementación de autoservicio. La brecha de talento es menos grave en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica, pero sigue siendo importante en los mercados de segundo nivel donde los equipos de proyecto siguen siendo reducidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Sigue Siendo el Ancla de Ingresos Mientras los Servicios Ganan Peso Estratégico

El software representó el 67,44% de la combinación de componentes en 2025, convirtiéndolo en el ancla de ingresos más clara en el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África. Los compradores del CCG favorecieron las capas de análisis, gemelo digital y predictivas que podían situarse por encima de los medidores inteligentes instalados, los activos SCADA y los sistemas de edificios en lugar de esperar ciclos completos de renovación de hardware. Este enfoque se alineó con el patrón de inversión actual de la región, ya que muchos operadores ya tenían infraestructura digital parcial pero aún carecían de optimización continua y soporte de decisiones. A medida que los servicios públicos soberanos y los grandes propietarios de inmuebles ampliaron su captura de datos, el software se convirtió en la ruta más rápida hacia el valor porque podía mejorar la programación, el pronóstico y la conciencia de fallos sin una reconstrucción desde cero. La estructura de componentes, por lo tanto, reflejó un mercado que está monetizando la inteligencia primero y el reemplazo físico en segundo lugar.

Los servicios se están expandiendo rápidamente, aunque el mayor grupo de ingresos de 2025 estaba en software, porque la integración en instalaciones existentes y la calibración continua del modelo añaden una capa de trabajo a casi cada implementación. DEWA implementó su Ingeniero Virtual de IA en junio de 2026 para proporcionar alertas de fallos predictivos, análisis de causa raíz y simulación de escenarios en tiempo real en toda la red eléctrica, demostrando cómo los servicios públicos están pagando por la capacidad de ingeniería integrada junto con las funciones de software. La IA en los sistemas de energía renovable está generando ganancias operativas medibles, apoyando tasas de vinculación de servicios más sólidas en proyectos que necesitan ajuste y supervisión. Este cambio favorece a los proveedores que pueden combinar la licencia de plataforma con la implementación, integración y soporte a largo plazo bajo un solo contrato. También significa que la calidad del servicio se está convirtiendo en parte de la selección de proveedores, especialmente donde los usuarios necesitan ayuda para convertir los resultados del software en acciones de despacho, mantenimiento o control de edificios.

Por Modo de Implementación: La Nube Lidera la Adopción Actual Mientras el Híbrido se Expande Más Rápido

La implementación basada en la nube ocupó la posición más grande en 2025, mientras que se proyecta que el tamaño del mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África para la implementación híbrida se expanda a una CAGR del 23,15% entre 2026 y 2031. La nube atrajo a los servicios públicos y administradores de edificios que querían análisis escalables sin la carga inicial de construcciones de servidores dedicados. También se adapta a las carteras de múltiples sitios que necesitan paneles de control centralizados y una implementación más rápida en activos dispersos. En casos de uso menos sensibles, las configuraciones en la nube redujeron las cargas de trabajo de TI internas y facilitaron la gestión de las actualizaciones de software. Eso mantuvo a la nube al frente de la adopción por volumen, especialmente donde la velocidad y la disciplina de costos importaban más que las reglas estrictas de soberanía.

La implementación híbrida está aumentando porque los operadores de energía crítica quieren flexibilidad en la nube para análisis no sensibles mientras mantienen el control operativo de los datos más cerca del activo. El Consejo de Ciberseguridad de los Emiratos Árabes Unidos y Siemens formalizaron una colaboración de seguridad de tecnología operativa en 2026, con SINEC Guard implementado en la infraestructura en la nube de los Emiratos Árabes Unidos, subrayando el impulso hacia arquitecturas protegidas con control local sobre los datos operativos. Los sistemas locales todavía tienen un lugar seguro en la desalinización, la petroquímica y otras instalaciones críticas donde la ausencia total de salida de datos es un requisito contractual o regulatorio. El resultado es un patrón de implementación de tres partes en lugar de un modelo de ganador único, y eso mantiene la competencia de proveedores abierta en profundidad de nube, alojamiento local y capacidad de integración de tecnología operativa. Para los compradores, la decisión tiene menos que ver con la ideología y más con hacer coincidir las necesidades de riesgo, latencia y cumplimiento con cada carga de trabajo.

Por Aplicación: La Optimización de la Demanda Lidera Hoy Mientras la Integración de Renovables Crece Más Rápido

El consumo de energía y la optimización de la demanda representaron el 47,16% del mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África en 2025, manteniéndolo en el centro de la compra de software en toda la región. La gran participación reflejó la presión inmediata para gestionar la demanda de refrigeración, la exposición tarifaria y el rendimiento de los sistemas de climatización en climas donde los costos de energía pueden aumentar rápidamente durante los meses de mayor demanda. Los sitios comerciales y los usuarios industriales valoran esta aplicación porque produce ahorros visibles a través de la programación, la configuración de cargas y la detección de anomalías. También se adapta a los activos que ya tienen datos de medición y control pero necesitan una automatización más sólida para convertir la información en acción. Para muchos compradores, este sigue siendo el punto de entrada más directo porque el caso de ahorro es más fácil de explicar y medir que los proyectos de transformación de la red a más largo plazo.

El pronóstico e integración de energías renovables están avanzando más rápido dentro de la combinación de aplicaciones a medida que los servicios públicos aumentan la capacidad solar y eólica y necesitan mejores herramientas para equilibrar la producción variable. El objetivo del 50% de electricidad renovable de Arabia Saudita para 2030 y el impulso más amplio de energía limpia de los Emiratos Árabes Unidos están subrayando la necesidad de software que pueda pronosticar la producción y estabilizar las operaciones en torno a la generación intermitente. Un artículo de febrero de 2026 en npj Clean Energy destacó la importancia de la optimización consciente del clima para el despliegue resiliente de energías renovables en los sistemas eléctricos africanos, subrayando la necesidad de un mejor software de pronóstico y despacho. El rendimiento de activos y el mantenimiento predictivo también siguen siendo importantes, ya que los servicios públicos y los grandes usuarios industriales operan activos heredados de generación y transmisión que no pueden permitirse tiempos de inactividad no planificados. La gestión de redes inteligentes y recursos energéticos distribuidos, junto con el comercio de energía y la inteligencia de mercado, están ganando peso a medida que los sistemas eléctricos regionales añaden recursos distribuidos y necesidades de equilibrio más complejas.

Por Usuario Final: Los Edificios Comerciales Mantienen el Liderazgo Mientras los Servicios Públicos Generan el Crecimiento Más Rápido

Los edificios comerciales mantuvieron la mayor participación de usuarios finales en 2025, proporcionando una base sólida para el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África en oficinas, comercio minorista, hostelería e inmuebles de uso mixto. Las grandes carteras de inmuebles en Arabia Saudita y los Emiratos Árabes Unidos han estado bajo presión para reducir el uso de electricidad sin comprometer la comodidad de los inquilinos ni el tiempo de actividad. Eso hizo que el control basado en IA sobre la refrigeración, la iluminación y la demanda vinculada a la ocupación fuera más atractivo que el monitoreo manual o las auditorías periódicas. El segmento también se benefició del hecho de que los propietarios de edificios podían modernizar el software en los entornos de control existentes con menos perturbaciones que las grandes actualizaciones físicas. En muchas carteras, el caso de compra de software se fortaleció por los objetivos internos de sostenibilidad y por una supervisión más formal del rendimiento energético.

Se proyecta que los servicios públicos se expandan a una CAGR del 22,87% hasta 2031, convirtiéndolos en el segmento de usuarios finales de más rápido crecimiento en el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África. EWEC y la Universidad Khalifa se asociaron en 2025 para desarrollar módulos de IA para la integración fotovoltaica a gran escala con almacenamiento, incluidas herramientas para pronosticar desviaciones de frecuencia y estimar la inercia del sistema. Ese trabajo reflejó un cambio más amplio en el que los servicios públicos están avanzando más allá de la facturación y el análisis de edificios hacia la orquestación a nivel de sistema de recursos energéticos distribuidos, respuesta a la demanda y estabilidad de la red. Las instalaciones industriales también están aumentando la adopción a medida que las refinerías, los sitios petroquímicos y las operaciones de metales buscan un menor costo de energía por unidad de producción a través de una optimización más estrecha vinculada a la tecnología operativa. Los edificios residenciales siguen siendo el segmento de menor valor hoy en día, pero los despliegues de medidores inteligentes en el Golfo están construyendo gradualmente la base de datos necesaria para los futuros servicios de energía de IA a nivel del hogar.

Análisis Geográfico

Oriente Medio representó el 68,19% de la participación del mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África en 2025, lo que mantuvo el gasto regional concentrado en el CCG. El despliegue de más de 10 millones de medidores inteligentes en Arabia Saudita y la automatización del 32% de la red de distribución para 2025 crearon la base de datos que permite la optimización liderada por software a escala. Los Emiratos Árabes Unidos también mantuvieron un fuerte impulso a través del programa de inversión en redes inteligentes de DEWA y las iniciativas de red digital relacionadas que vincularon la demanda de software a planes de infraestructura plurianuales. En este contexto, el Mercado de Software de Gestión de Energía Impulsado por Inteligencia Artificial en Oriente Medio y África se ha beneficiado de una base de compradores que ve la inteligencia de la red como parte de la resiliencia nacional y el control de costos. La presión de cumplimiento, los grandes servicios públicos y los activos comerciales densos han mantenido a Oriente Medio por delante del resto de la región en el gasto actual.

Se proyecta que el tamaño del mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África para África se expanda a una CAGR del 23,66% entre 2026 y 2031, convirtiéndola en la geografía de más rápido crecimiento en el estudio. Egipto está construyendo un impulso temprano a través del trabajo de digitalización de la red que Schneider Electric llevó a cabo con el Ministerio de Electricidad y Energía Renovable en Sharm El Sheij, Minya, Alto Egipto y el Delta Sur. Sudáfrica también sigue siendo importante porque la integración de energías renovables y las necesidades de equilibrio del sistema están impulsando el interés en software para la planificación del despacho y la eficiencia operativa. Un estudio de caso sudafricano de 2025 en Processes utilizó 5 años de datos reales de la red para validar la optimización estocástica para la integración de energías renovables bajo incertidumbre, lo que apoya el caso del software operativo avanzado en ese mercado. En toda el África Subsahariana, los casos de uso de microrredes, electrificación rural y monitoreo de transformadores todavía están en una etapa temprana, pero están sentando las bases para una adopción más amplia después de 2026.

Omán, Qatar, Kuwait y Baréin están ampliando la oportunidad regional a través de la medición inteligente, la planificación de la flexibilidad de la demanda y la digitalización de la infraestructura crítica. Omán puso en marcha la primera instalación de equilibrio de la red del lado de la demanda de 15 MW de la región en abril de 2026, utilizando la gestión de carga controlable como una capa de planta de energía virtual sobre los activos de demanda industrial existentes. La Autoridad del Agua de Arabia Saudita informó en octubre de 2025 que las herramientas de eficiencia impulsadas por IA pueden reducir el consumo de energía hasta en un 30% de los costos operativos totales en los sistemas de transmisión de agua, lo que refuerza el valor a largo plazo del software en la desalinización y las redes de agua.[2]Autoridad del Agua de Arabia Saudita, "Informe Horizontes del Agua," Autoridad del Agua de Arabia Saudita, swa.gov.sa Estos mercados más pequeños del CCG aún no igualan a Arabia Saudita o los Emiratos Árabes Unidos en escala de gasto, pero sus programas actuales de medición y flexibilidad están construyendo la demanda futura de software.

Panorama Competitivo

El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África sigue estando moderadamente consolidado, con Schneider Electric, Siemens, Honeywell y ABB manteniendo posiciones sólidas en servicios públicos, grandes carteras de inmuebles e infraestructura crítica. La fortaleza de los actores establecidos proviene menos de una marca amplia y más de relaciones instaladas, capacidad de servicio local y la capacidad de integrarse con los sistemas nacionales de control de red y edificios. Los compradores en este mercado están evaluando a los proveedores en residencia de datos, explicabilidad y compatibilidad con la tecnología operativa tanto como en paneles de control o afirmaciones sobre modelos. Eso favorece a los proveedores que pueden demostrar largas historias de implementación y capacidad de entrega local en Arabia Saudita, los Emiratos Árabes Unidos y Egipto. También deja espacio para especialistas donde los proyectos son más pequeños, más rápidos o más enfocados en una sola aplicación, como la optimización de edificios o el control de microrredes.

Schneider Electric reforzó su posición en mayo de 2026 a través de un acuerdo con BFL Group para implementar soluciones EcoStruxure Building en 26 tiendas de los Emiratos Árabes Unidos, mostrando cómo la demanda de edificios comerciales se está escalando a través de despliegues repetibles en múltiples sitios. Honeywell firmó un memorando de entendimiento en febrero de 2026 con Kortech para automatizar y digitalizar la infraestructura crítica en Egipto, Arabia Saudita y los Emiratos Árabes Unidos, lo que amplió su base de ejecución regional en centros de datos, ciudades inteligentes y activos vinculados al transporte.[3]Honeywell International Inc., "Honeywell Colabora con Kortech para Automatizar Proyectos de Infraestructura en Oriente Medio y Norte de África," Honeywell, honeywell.com Saudi Energy y Kraken Technologies también formaron una empresa conjunta con sede en Riad en abril de 2026, lo que marcó un impulso hacia plataformas operativas de servicios públicos respaldadas por el Estado adaptadas a los sistemas energéticos regionales. Estos movimientos muestran que la ventaja competitiva está cada vez más ligada a la profundidad de la plataforma más las asociaciones de entrega en lugar de las características del software por sí solas. También muestran por qué los compradores regionales prefieren proveedores que puedan apoyar el camino completo desde la implementación hasta el ajuste continuo del modelo y el soporte de operaciones.

Los competidores especializados todavía tienen espacio en edificios comerciales, industria ligera y optimización de centros de datos, donde los ciclos de adquisición son más cortos y la recuperación de la inversión en un solo sitio es más fácil de demostrar. El piloto de Phaidra anunciado en febrero de 2026 por el Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos, Khazna y Agility, junto con el contrato de Presight con Khazna en febrero de 2026 para la gestión de instalaciones optimizada por IA y capacidades de gemelo digital, destacaron cómo los actores enfocados pueden ganar posiciones de alto valor en nichos específicos. Con el tiempo, es probable que el Mercado de Software de Gestión de Energía Impulsado por Inteligencia Artificial en Oriente Medio y África mantenga una estructura moderada, ya que los grandes actores establecidos dominan las cuentas más complejas, mientras que las empresas más pequeñas continúan encontrando espacio en nuevos casos de uso y mercados menos consolidados. Los resultados competitivos, por lo tanto, seguirán dependiendo de la profundidad de integración regional, la calidad del servicio y la capacidad de equilibrar la escala en la nube con las necesidades de soberanía.

Líderes de la Industria de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África

-

IBM Corporation

-

Cisco Systems, Inc.

-

Siemens AG

-

Schneider Electric SE

-

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: DEWA implement el primer Ingeniero Virtual de IA del mundo para su red eléctrica, un sistema que aprende continuamente de los datos operativos en generación, transmisión y distribución para ofrecer alertas de fallos predictivos, análisis de causa raíz, cálculos de eficiencia autónomos y simulaciones de escenarios en tiempo real.

- Mayo de 2026: Schneider Electric firmó un acuerdo de colaboración con BFL Group para implementar su plataforma EcoStruxure Building, incluidos los módulos Energy Activate, Operation y Advisor, en 26 tiendas Brands For Less en los Emiratos Árabes Unidos, con una fase piloto estructurada seguida de un despliegue escalable en toda la red.

- Abril de 2026: Saudi Energy y Kraken Technologies Limited establecieron una empresa conjunta con sede en Riad para acelerar la transformación digital de servicios públicos impulsada por IA en toda la región de Oriente Medio y Norte de África, con la empresa conjunta designada como distribuidor regional exclusivo de Kraken para su sistema operativo de IA, que gestiona más de 70 millones de cuentas de clientes en más de 27 países.

- Febrero de 2026: Honeywell firmó un memorando de entendimiento con Kortech, una subsidiaria de Hassan Allam Holding, para colaborar en la automatización y digitalización de infraestructura crítica en Egipto, Arabia Saudita y los Emiratos Árabes Unidos, con foco en centros de datos, desarrollos de ciudades inteligentes y proyectos de transporte.

Alcance del Informe del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África

El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África comprende soluciones de software avanzadas que aprovechan la inteligencia artificial, el aprendizaje automático y el análisis para optimizar el consumo de energía, mejorar la eficiencia operativa y avanzar en las iniciativas de sostenibilidad. Estas plataformas avanzadas se integran perfectamente con redes inteligentes, dispositivos de Internet de las Cosas y la infraestructura energética más amplia, facilitando el monitoreo en tiempo real y la optimización predictiva. La creciente demanda de energía, el impulso hacia la integración de energías renovables y los programas de sostenibilidad proactivos liderados por el gobierno están impulsando el impulso del mercado. Atendiendo a los servicios públicos, las industrias y el sector comercial, estas soluciones no solo ayudan a reducir costos sino también a disminuir las emisiones. Además, la digitalización en curso y el desarrollo de infraestructura de la región están impulsando la adopción generalizada de estas tecnologías en sus diversas economías.

El Informe del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Consumo de Energía y Optimización de la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos, Pronóstico e Integración de Energías Renovables, y Comercio de Energía, Precios e Inteligencia de Mercado), Usuario Final (Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales) y Geografía (Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Consumo de Energía y Optimización de la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos |

| Pronóstico e Integración de Energías Renovables |

| Comercio de Energía, Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Aplicación | Consumo de Energía y Optimización de la Demanda | |

| Rendimiento de Activos y Mantenimiento Predictivo | ||

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos | ||

| Pronóstico e Integración de Energías Renovables | ||

| Comercio de Energía, Precios e Inteligencia de Mercado | ||

| Por Usuario Final | Servicios Públicos | |

| Edificios Comerciales | ||

| Instalaciones Industriales | ||

| Edificios Residenciales | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el panorama de tamaño para el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio y África?

El mercado se situó en 313,12 millones USD en 2025, alcanzó 379,25 millones USD en 2026 y se prevé que llegue a 988,60 millones USD en 2031 a una CAGR del 21,12%.

¿Qué componente lidera los ingresos en este espacio?

El software lideró con el 67,44% de los ingresos en 2025 porque los compradores prefirieron las capas de análisis y optimización que podían funcionar con la infraestructura de red y edificios instalada.

¿Qué modelo de implementación se está expandiendo más rápido?

Se proyecta que la implementación híbrida crezca a una CAGR del 23,15% hasta 2031 a medida que los operadores equilibran la escalabilidad en la nube con las necesidades de soberanía y control de activos críticos.

¿Qué grupo de usuarios finales está creando la mayor demanda futura?

Se espera que los servicios públicos se expandan a una CAGR del 22,87% hasta 2031 a medida que el gasto en IA se desplaza hacia la orquestación de recursos energéticos distribuidos, la respuesta a la demanda y el software de estabilidad de la red.

¿Por qué son importantes los centros de datos para la demanda regional?

Los centros de datos están aumentando la densidad de energía y la presión de refrigeración, especialmente en los Emiratos Árabes Unidos y Arabia Saudita, lo que hace que la optimización de energía basada en IA sea más valiosa y más fácil de justificar.

¿Cuáles son las principales barreras para una adopción más amplia en Oriente Medio y África?

Las mayores barreras son la integración de la tecnología operativa heredada y los sistemas de edificios, junto con la escasez de talento local en IA y análisis energético en varios mercados africanos y regionales de segundo nivel.

Última actualización de la página el: