Tamaño y Participación del Mercado de Transporte de Backbone de Fibra 5G de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

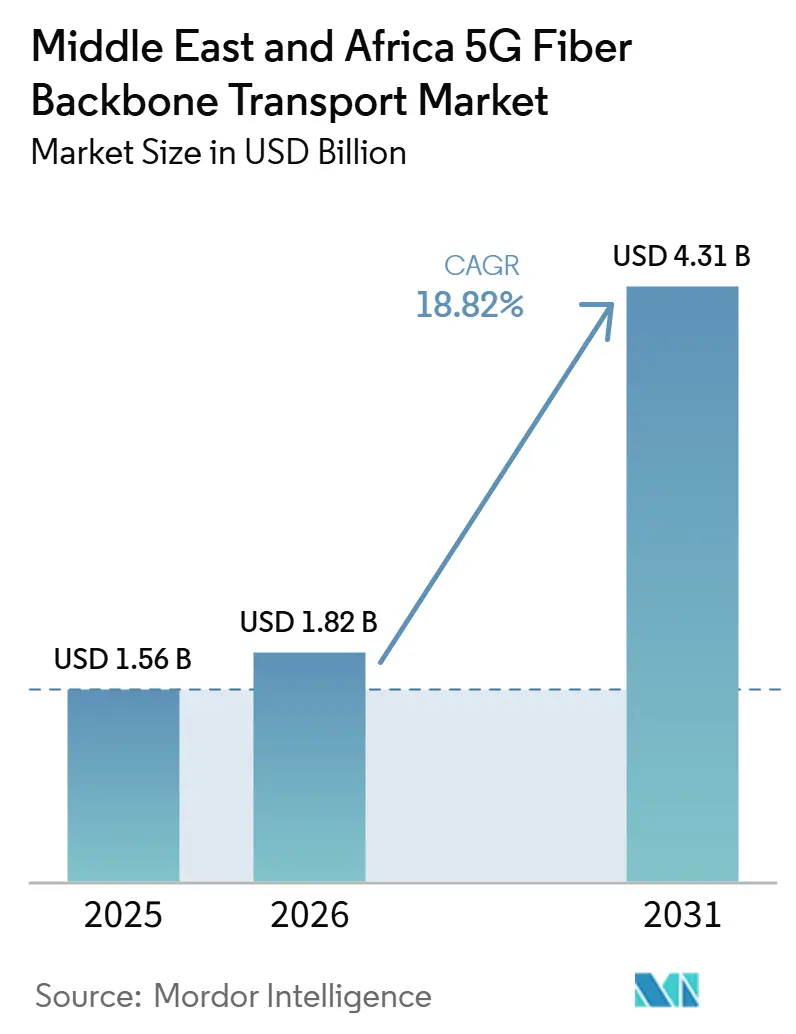

| Tamaño del mercado en el año base (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Transporte de Backbone de Fibra 5G de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Transporte de Backbone de Fibra 5G de Oriente Medio y África fue valorado en 1,56 mil millones USD en 2025 y se estima que crecerá desde 1,82 mil millones USD en 2026 hasta alcanzar 4,31 mil millones USD en 2031, a un CAGR del 18,82% durante el período de pronóstico (2026-2031). El mercado de transporte de backbone de fibra 5G de Oriente Medio y África está creciendo a medida que los despliegues de 5G en el GCC y los primeros despliegues africanos continúan incrementando la necesidad de transporte óptico de alta capacidad, mientras que el tráfico de interconexión de centros de datos también aumenta en toda la región. Los programas de infraestructura digital respaldados por los gobiernos de Arabia Saudita, los Emiratos Árabes Unidos, Qatar, Kuwait, Argelia y Marruecos continúan apoyando la construcción de redes de fibra y acortando los ciclos de actualización de las redes de transporte nacionales. La competencia sigue siendo activa entre los proveedores chinos, que compiten en costo y escala, y los proveedores occidentales, que se centran en la óptica coherente y el control de redes basado en software. La demanda también se está expandiendo más allá de los operadores de telecomunicaciones, ya que los compromisos de nube a hiperescala en los centros de datos del GCC crean requisitos de ancho de banda garantizados y respaldan la adquisición a largo plazo de redes de backbone avanzadas. Los costos de obras civiles, los retrasos en permisos, la presión cambiaria y los problemas de integración de múltiples proveedores aún ralentizan la ejecución en algunos mercados, pero estos factores siguen siendo manejables dentro del período de pronóstico actual.

Conclusiones Clave del Informe

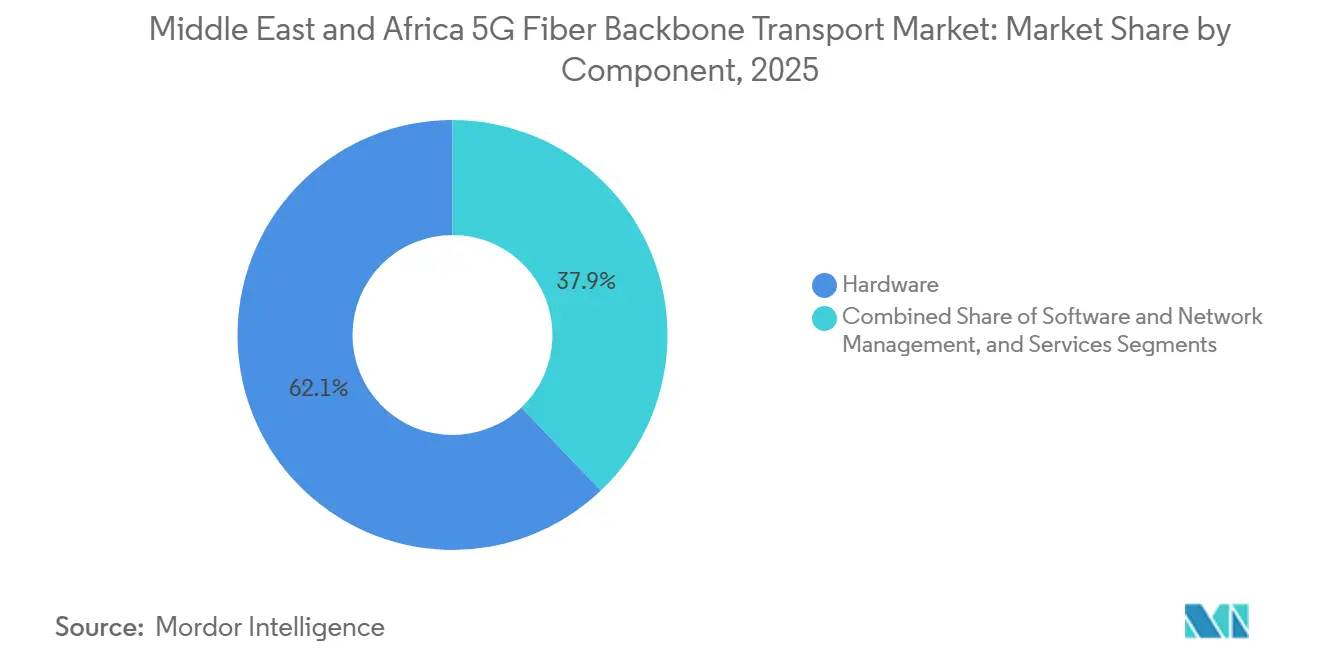

- Por componente, el hardware representó el 62,12% de la participación en los ingresos del mercado de transporte de backbone de fibra 5G de Oriente Medio y África en 2025, mientras que se proyecta que el segmento de software y gestión de redes se expanda a un CAGR del 24,57% hasta 2031.

- Por capacidad, el segmento de 10 a 100 Gbps representó el 50,59% de la participación en los ingresos del mercado de transporte de backbone de fibra 5G de Oriente Medio y África en 2025, mientras que se proyecta que el segmento por encima de 100 Gbps se expanda a un CAGR del 20,20% hasta 2031.

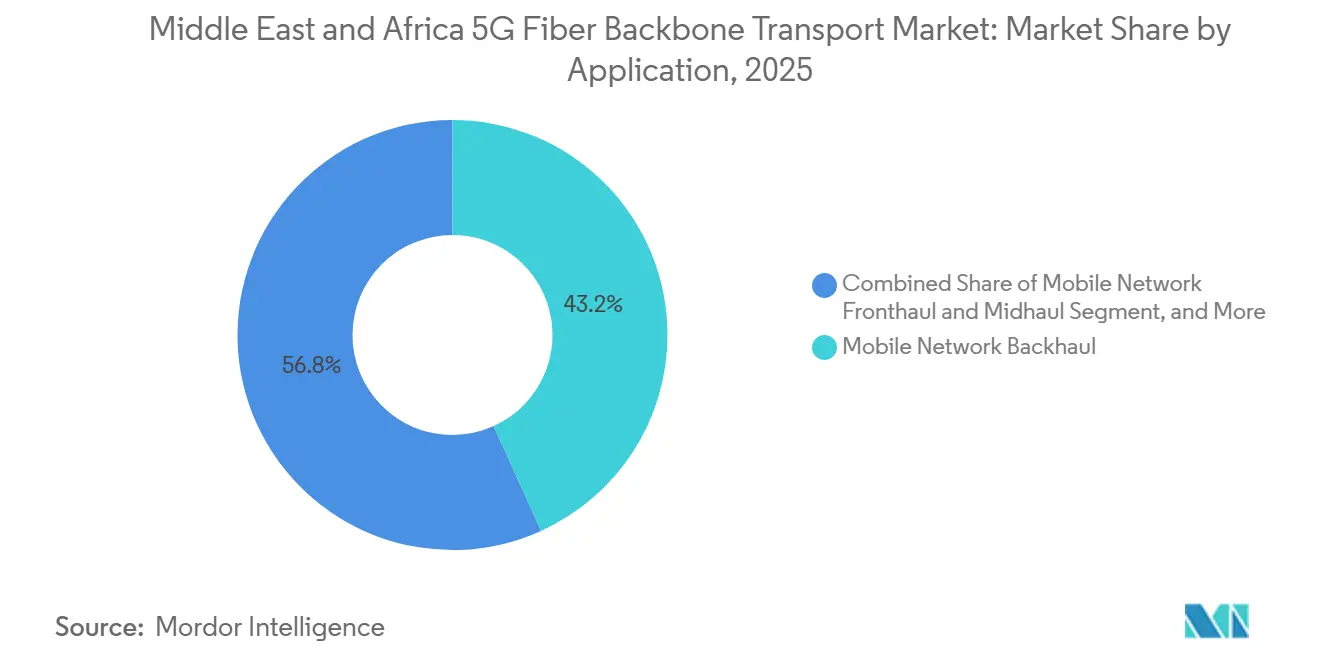

- Por aplicación, el backhaul de redes móviles capturó el 43,24% de la participación en los ingresos del mercado de transporte de backbone de fibra 5G de Oriente Medio y África, mientras que se proyecta que el segmento de fronthaul y midhaul de redes móviles se expanda a un CAGR del 27,12% hasta 2031.

- Por industria de usuario final, los operadores de redes móviles representaron el 56,67% de la participación en los ingresos del mercado de transporte de backbone de fibra 5G de Oriente Medio y África, mientras que se proyecta que los proveedores de nube e hiperescala se expandan a un CAGR del 26,47% hasta 2031.

- Por geografía, Oriente Medio representó el 66,46% de la participación en los ingresos del mercado de transporte de backbone de fibra 5G de Oriente Medio y África en 2025, mientras que se proyecta que África se expanda a un CAGR del 20,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte de Backbone de Fibra 5G de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Interconexión de Nube y Centros de Datos para Backbones de 400G y 800G | +4.2% | Emiratos Árabes Unidos, Arabia Saudita, Qatar, con expansión hacia Egipto y Sudáfrica | Mediano plazo (2-4 años) |

| Densificación de Small-Cell 5G y Macro Urbano | +3.5% | Núcleos urbanos del GCC, Nairobi, Lagos, El Cairo | Corto plazo (≤ 2 años) |

| Programas de Infraestructura Digital Soberana en el GCC y Norte de África | +3.1% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Argelia, Marruecos | Largo plazo (≥ 4 años) |

| Desagregación de Open RAN y eCPRI de las Capas de Transporte | +2.8% | Emiratos Árabes Unidos, Arabia Saudita, Kenia, Sudáfrica | Mediano plazo (2-4 años) |

| Cambio en el Diseño de Rutas hacia Backbones de Fibra Mayorista Multi-Inquilino | +2.4% | Corredores centrales panafricanos, operadores mayoristas del GCC | Largo plazo (≥ 4 años) |

| Fiberización de Grado Utilitario de Puertos, Zonas Industriales y Corredores Energéticos | +1.9% | Emiratos Árabes Unidos, Arabia Saudita, Omán, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Interconexión de Nube y Centros de Datos para Backbones de 400G y 800G

El tráfico de nube y centros de datos es un factor de apoyo a corto plazo importante para el mercado de transporte de backbone de fibra 5G de Oriente Medio y África, ya que los operadores del GCC ya están pasando de las condiciones de prueba a despliegues en vivo de alta capacidad. Nokia y stc Group completaron el primer ensayo de campo de largo alcance de 1 Tbps de la región en enero de 2025 sobre 850 km, lo que demostró que el rendimiento de backbone de muy alta capacidad ya es práctico para uso comercial en Arabia Saudita.[1]Nokia Corporation, "Nokia y stc Group Establecen Récord en Oriente Medio con Conectividad de Centros de Datos de 1 Tbps a través de una Red de 850 km," Nokia, nokia.com e& UAE desplegó entonces el WaveLogic 6 Extreme de Ciena en febrero de 2025 y alcanzó 1,6 Tbps por longitud de onda dentro de su infraestructura existente, lo que fortaleció el argumento para el escalado óptico rápido en torno a los centros de inteligencia artificial y nube.[2]Ciena Corporation, "e& UAE, Primero en Oriente Medio y África en Desplegar el WaveLogic 6 de Ciena," Relaciones con Inversores de Ciena, ciena.com MTN Nigeria y Huawei también lanzaron la primera Red Óptica de Conmutación Automática híbrida de 400G-800G de Nigeria en julio de 2025, incluyendo el primer canal óptico de 800G de longitud de onda única del país, lo que demostró que el mismo cambio de capacidad está llegando ahora a los mercados africanos de frontera. e& UAE demostró además en noviembre de 2025 que el doble 800GE sobre DWDM puede reducir la latencia y disminuir el costo por bit, lo que mejora el caso de negocio para la inversión temprana en backbone antes de que el tráfico de suscriptores madure completamente.

Densificación de Small-Cell 5G y Macro Urbano

El mercado de transporte de backbone de fibra 5G de Oriente Medio y África también se está beneficiando de los despliegues densos de sitios 5G, porque las arquitecturas de small-cell y macro avanzadas requieren mucha más fibra que los diseños de redes móviles heredados. El despliegue de 5G de Safaricom en Nairobi ha sido respaldado por instalaciones de small-cell y DAS que entregaron velocidades típicas de 400 Mbit/s a 700 Mbit/s en áreas comerciales densas, subrayando la necesidad de soporte de fibra directo a nivel de radio. Argelia añadió otro ejemplo claro cuando Ooredoo, Djezzy y Mobilis lanzaron el 5G comercial en diciembre de 2025 después de que Algerie Telecom y Huawei hubieran actualizado el backbone óptico nacional a 400G WDM en las 58 wilayas en febrero de 2025. El requisito de transporte aumenta considerablemente porque cada activación de small-cell 5G bajo la opción eCPRI 7.2x desplaza el procesamiento sensible a la latencia más cerca de la unidad de radio, ajustando el presupuesto de latencia de extremo a extremo a 100-150 microsegundos. El Índice de Banda Ancha Móvil MEA 2025 de Nokia también señaló una aceleración de la inversión en 5G, con operadores añadiendo capacidades 5G-Advanced, casos de uso industriales y segmentación de red, todos los cuales requieren una mayor precisión de transporte que los servicios estándar de banda ancha para consumidores.

Programas de Infraestructura Digital Soberana en el GCC y Norte de África

Los programas de infraestructura respaldados por los gobiernos siguen siendo una base importante para el mercado de transporte de backbone de fibra 5G de Oriente Medio y África porque crean demanda antes de que los volúmenes de tráfico privado se consoliden completamente. Kuwait firmó una asociación público-privada de KD 825 millones (2,69 mil millones USD) a 50 años en 2026 para diseñar, construir, operar y mantener la red de telecomunicaciones fija nacional y extender la fibra de alta velocidad al 90% de los hogares. Marruecos siguió un modelo diferente cuando la ANRT autorizó las empresas conjuntas Uni Fiber y Uni Tower entre Maroc Telecom e Inwi el 18 de junio de 2025, con una inversión en infraestructura pasiva de primera fase de MAD 4.400 millones (450 millones USD) orientada a 1 millón de conexiones FTTH en 2 años y 3 millones para 2030.[3]Agencia Nacional de Regulación de las Telecomunicaciones, "Autorización de las Empresas Conjuntas Uni Fiber y Uni Tower," ANRT Marruecos, anrt.ma Estos programas son importantes porque crean un nivel mínimo de demanda de transporte que respalda la adquisición incluso antes de que las cargas de trabajo privadas de inteligencia artificial, nube y empresas se consoliden completamente. También acortan el período de riesgo para los proveedores porque la capacidad a menudo se compromete 18-36 meses antes de que el tráfico comercial alcance su escala completa.

Desagregación de Open RAN y eCPRI de las Capas de Transporte

La adopción de Open RAN y eCPRI está cambiando los patrones de adquisición en el mercado de transporte de backbone de fibra 5G de Oriente Medio y África, ya que las capas de transporte ahora requieren una sincronización más precisa, menor latencia y un control de red más flexible. La especificación del Grupo de Trabajo 4 de la Alianza O-RAN requiere que eCPRI sobre Ethernet o UDP/IP opere con una latencia inferior a 100 microsegundos y una tolerancia de fluctuación a nivel de microsegundos, lo que empuja a los operadores hacia fibra dedicada o Ethernet compatible con redes sensibles al tiempo en el segmento de fronthaul. du añadió un ejemplo práctico en diciembre de 2025, demostrando el primer enlace E-band de 25 Gbps del mundo integrado en un despliegue de sitio 5G-Advanced, que entregó transporte similar a la fibra en áreas urbanas densas donde la fibra física es más difícil de desplegar. Luego firmó un marco estratégico de 3 años con Huawei, demostrando que el transporte desagregado puede respaldar simultáneamente la adquisición de backhaul tanto de fibra como inalámbrico de alta capacidad. Este cambio también ayuda a explicar por qué el software y la gestión de redes es el componente de más rápido crecimiento en el mercado de transporte de backbone de fibra 5G de Oriente Medio y África, porque las interfaces abiertas reducen el bloqueo en la capa de hardware y hacen que el control SDN y la optimización basada en inteligencia artificial sean más importantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Obras Civiles y Retrasos en el Derecho de Paso | -1.8% | África Subsahariana, ciudades secundarias de Arabia Saudita, zonas rurales de Turquía | Corto plazo (≤ 2 años) |

| Restricciones de Energía, Refrigeración y Acceso a Sitios en Mercados Africanos Remotos | -1.2% | Nigeria, República Democrática del Congo, África Oriental remota, sur sahariano de Argelia | Largo plazo (≥ 4 años) |

| Fricción de Interoperabilidad entre Capas Ópticas y de Paquetes de Múltiples Proveedores | -0.8% | Global, con impacto agudo en despliegues de múltiples proveedores en el GCC | Mediano plazo (2-4 años) |

| Presión Cambiaria y Dependencia de Importaciones para Óptica Coherente y Sistemas de Línea | -0.6% | Nigeria, Egipto, Kenia, Turquía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Obras Civiles y Retrasos en el Derecho de Paso

Los costos de obras civiles y los retrasos en los permisos siguen siendo el freno más inmediato para el mercado de transporte de backbone de fibra 5G de Oriente Medio y África, especialmente en el África Subsahariana y las ciudades secundarias, donde las aprobaciones avanzan lentamente. La huella de fibra terrestre de África superó los 2,1 millones de km, con 1,3 millones de km activos según el Africa Broadband Outlook 2024, y 58.000 km entraron en servicio en los 12 meses hasta junio de 2024, aunque este ritmo aún no alcanza la densidad requerida para una preparación completa del transporte 5G a escala. El problema principal no es solo la falta de capital, porque los proyectos en Nigeria y las ciudades secundarias de Arabia Saudita aún pueden enfrentar aprobaciones superpuestas de reguladores de telecomunicaciones, organismos de planificación y autoridades viales que se extienden durante 18-24 meses. Ciena declaró en AfricaCom 2025 que la infraestructura de inteligencia artificial está aumentando los volúmenes de datos en los centros de datos, incluso cuando algunas de las rutas de transporte más importantes aún enfrentan largos plazos de entrega.[4]Ciena Corporation, "Participación en el Discurso Principal de AfricaCom 2025, Joe Marsella," Ciena, ciena.com Esta es una de las razones por las que los modelos de fibra de zanja compartida y acceso abierto están ganando apoyo: un único concesionario puede avanzar a través de un único proceso de permisos y arrendar capacidad a varios operadores.

Restricciones de Energía, Refrigeración y Acceso a Sitios en Mercados Africanos Remotos

Las rutas africanas remotas plantean un desafío operativo diferente para el mercado de transporte de backbone de fibra 5G de Oriente Medio y África, ya que los sitios de amplificación de largo alcance a menudo dependen de condiciones difíciles de energía y refrigeración en lugar de solo acceso a zanjas. MTN Group declaró en su Día de Mercados de Capital 2026 que se espera que su huella de fibra africana aumente de 140.000 km a entre 420.000 km y 560.000 km para 2030, aunque esta expansión sigue viéndose afectada por las necesidades de energía de las cabinas fuera de la red y la carga de refrigeración de los transpondedores DWDM coherentes en entornos de alta temperatura. El problema es especialmente relevante en el Argelia sahariana y en el África Oriental y Central remota, donde las condiciones de acceso a los sitios y mantenimiento elevan el costo de mantener estable el equipo de largo alcance. Nokia, NPS y e& UAE también realizaron un ensayo de laboratorio en 2026 sobre fibra de núcleo hueco a 153 Tb/s de tráfico bidireccional de banda C+L, apuntando a una opción futura que podría mejorar la latencia y la economía del espaciado de amplificadores en rutas remotas. En el corto plazo, los operadores aún necesitan diseños de cabinas con energía solar y perfiles de equipos de menor calor, lo que añade costos iniciales y pesa sobre los retornos de los proyectos en los mercados de frontera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Inteligencia de Software Remodela un Mercado Liderado por Hardware

El hardware representó una participación del 62,12% en 2025, lo que indica que el mercado de transporte de backbone de fibra 5G de Oriente Medio y África aún se encuentra en una fase de construcción, con operadores que gastan primero en capas ópticas físicas. Los sistemas de transporte óptico, las plataformas DWDM y ROADM, y los equipos de transporte paquete-óptico siguen siendo los principales elementos en los ciclos de adquisición a lo largo de las rutas de backbone del GCC y los corredores de largo alcance africanos. Este patrón refleja el hecho de que los operadores aún están expandiendo el alcance de la red y la capacidad de transporte bruta antes de destinar una mayor proporción del gasto a las capas de software. Los servicios también están ganando relevancia porque los operadores en los mercados africanos de frontera a menudo dependen de los proveedores para la planificación, el despliegue, la integración y las operaciones gestionadas. Se proyecta que el software y la gestión de redes se expanda a un CAGR del 24,57% de 2026 a 2031, lo que lo convierte en la categoría de componentes de más rápido crecimiento en el mercado de transporte de backbone de fibra 5G de Oriente Medio y África.

Ese mayor crecimiento del software refleja un cambio más amplio en la forma en que compite la industria de transporte de backbone de fibra 5G de Oriente Medio y África, porque el valor se está desplazando hacia el control de redes, la orquestación y la optimización en lugar del hardware únicamente. Nokia completó su adquisición de Infinera por 2,3 mil millones USD en enero de 2025, combinando la fotónica coherente con la gestión de redes nativa en la nube y demostrando que los principales proveedores están fortaleciendo ambas capas simultáneamente. El lanzamiento en 2025 de la Red de Fibra Óptica Gestionada de Omantel con Ciena también demostró que los operadores están comprando monitoreo de SLA en tiempo real, ancho de banda bajo demanda y aprovisionamiento automatizado bajo un modelo de red como servicio, no solo capacidad óptica bruta. Estándares como el encuadre de red de transporte óptico ITU-T G.709 y los modelos de datos IETF YANG también están dando forma a las decisiones de arquitectura de software en las licitaciones regionales, ya que los operadores buscan interoperabilidad en los crecientes parques de transporte. Como resultado, la combinación de componentes en el mercado de transporte de backbone de fibra 5G de Oriente Medio y África sigue siendo liderada por el hardware, pero la diferenciación futura se está desplazando cada vez más hacia las capas de gestión definidas por software.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: Las Redes 100G Instaladas Están Cediendo Paso a Rutas de Mayor Capacidad

El segmento de 10 a 100 Gbps representó el 50,59% del mercado de transporte de backbone de fibra 5G de Oriente Medio y África en 2025, reflejando la gran base instalada de sistemas coherentes de 100G construidos durante la transición de 4G a 5G. Muchos operadores de la región aún están ejecutando estos sistemas cerca de su capacidad, por lo que este nivel sigue siendo la columna vertebral actual de las operaciones comerciales. Al mismo tiempo, se proyecta que el segmento por encima de 100 Gbps se expanda a un CAGR del 20,20% de 2026 a 2031 a medida que el tráfico de interconexión de centros de datos aumenta en el GCC y las cargas de transporte 5G se incrementan en las principales metrópolis africanas. El nivel de hasta 10 Gbps aún tiene un papel en los enlaces terrestres remotos y las rutas de backhaul en etapa inicial en los mercados africanos de frontera donde la densidad de tráfico aún no ha justificado el paso a plataformas de mayor capacidad. Esta combinación significa que el mercado de transporte de backbone de fibra 5G de Oriente Medio y África tiene tanto una gran base instalada heredada como un ciclo de actualización rápido.

Los movimientos comerciales en 2025 y 2026 muestran que el cambio hacia el transporte de mayor capacidad ya está ocurriendo en redes en vivo en lugar de seguir siendo un plan. e& UAE actualizó su backbone de tránsito IP EMIX a 400G en asociación con Cisco en diciembre de 2025, extendiendo servicios de mayor capacidad a puntos de presencia internacionales y demostrando que la demanda de los operadores ha ido más allá de los primeros pilotos. Nokia, e& UAE y NPS utilizaron luego fibra de núcleo hueco en un ensayo de 2026 a 153 Tbps, apuntando a un futuro donde la categoría por encima de 100 Gbps también incluirá rendimiento de fibra única de múltiples Tbps. Los equipos de adquisición en el mercado de transporte de backbone de fibra 5G de Oriente Medio y África, por lo tanto, necesitan planificar nuevas rutas de fibra frente a un rango de rendimiento futuro mucho más amplio del que asumían los modelos de planificación de 100G más antiguos. Esto hace que las decisiones de capacidad sean más sensibles porque la fibra tendida para el ciclo de actualización actual deberá soportar cargas de trabajo mucho mayores durante el resto del período de pronóstico.

Por Aplicación: El Fronthaul y el Midhaul se Están Convirtiendo en el Centro del Gasto

El backhaul de redes móviles representó una participación del 43,24% en 2025, confirmando que siguió siendo la principal aplicación en el mercado de transporte de backbone de fibra 5G de Oriente Medio y África durante el ciclo de construcción actual. Los despliegues de macros 5G del GCC y los enlaces africanos de largo alcance entre los principales centros de población aún dependen en gran medida del gasto en backhaul, que continúa impulsando la demanda de aplicaciones. Sin embargo, se proyecta que el fronthaul y el midhaul se expandan a un CAGR del 27,12% de 2026 a 2031, lo que los convierte en las aplicaciones de más rápido crecimiento a medida que los operadores avanzan más profundamente en el transporte 5G desagregado. Este cambio es significativo porque crea una categoría de adquisición que era mucho menos importante en el diseño de transporte de la era 4G. La interconexión de centros de datos también se está convirtiendo en un área de aplicación más sólida en el GCC a medida que los centros de nube e inteligencia artificial construyen más enlaces ópticos directos de alta capacidad entre instalaciones.

Los estándares de transporte están ajustando las necesidades técnicas de esta combinación de aplicaciones y elevando el valor de la infraestructura de precisión. La especificación del Grupo de Trabajo 4 de la Alianza O-RAN requiere que los enlaces de fronthaul cumplan con la sincronización de Clase D IEEE 802.1CM con una tolerancia de fluctuación de submicrosegundos, lo que significa que muchos operadores necesitan separar o actualizar la infraestructura que anteriormente se compartía con el tráfico de backhaul. ADNOC, G42 y Khazna Data Centers han estado actualizando las interconexiones a óptica de 400G, mientras que du se asoció con Datawave Networks en abril de 2026 para aterrizar el cable submarino SING en Kalba con 16 pares de fibra y al menos 18 Tbps por par. El transporte empresarial y de 5G privado añade otra capa de demanda a medida que los puertos del GCC, las zonas industriales y los grandes proyectos encargan sus propias rutas de transporte seguras. El lanzamiento en 2025 por parte de Ducab Group del primer cable de fibra óptica de alta tensión del GCC también demostró que las necesidades de infraestructura energética y digital se superponen cada vez más en la planificación de proyectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Demanda de Hiperescala Está Ampliando la Base de Compradores

Los operadores de redes móviles representaron el 56,67% de la participación del mercado de transporte de backbone de fibra 5G de Oriente Medio y África en 2025, convirtiéndolos en el grupo de usuarios finales más grande de la región. Su posición sigue siendo sólida porque aún controlan los mayores presupuestos de transporte en los programas de backbone del GCC y las expansiones de redes nacionales africanas. Sin embargo, se proyecta que los proveedores de nube e hiperescala se expandan a un CAGR del 26,47% de 2026 a 2031, lo que los convierte en la categoría de usuarios finales de más rápido crecimiento. Ese crecimiento proviene de acuerdos de ancho de banda precomprometidos vinculados a nuevas zonas de nube y sitios de coubicación, especialmente en el GCC, donde los operadores a menudo necesitan asegurar capacidad de transporte antes de que la rampa de servicio esté completa. Esto significa que el mercado de transporte de backbone de fibra 5G de Oriente Medio y África ya no está impulsado únicamente por los operadores de telecomunicaciones, porque los hiperescaladores se están convirtiendo en una fuente más directa de demanda óptica.

La combinación de usuarios finales también se está ampliando, ya que varios otros grupos de compradores están comenzando a adquirir sus propios activos de transporte. Las estrategias de inteligencia artificial del gobierno en los Emiratos Árabes Unidos y la Visión 2030 de Arabia Saudita están llevando a los hiperescaladores a compromisos de coubicación a largo plazo que respaldan directamente la demanda de servicios de fibra oscura y longitud de onda. Los proveedores de servicios de internet siguen siendo un grupo importante, y Tejas Networks informó en sus resultados del cuarto trimestre del ejercicio fiscal 26 que ganó un contrato de construcción de backbone DWDM de un proveedor de servicios de internet de banda ancha en África en 2026. Las empresas y las redes privadas siguen siendo menores en volumen, pero ofrecen oportunidades de mayor margen para los operadores de petróleo y gas, puertos e instituciones financieras que necesitan transporte seguro y de baja latencia. Los compradores del sector público y de seguridad pública también se están volviendo más activos en la industria de transporte de backbone de fibra 5G de Oriente Medio y África porque las normas de seguridad soberana están fomentando el enrutamiento doméstico del tráfico sensible en mercados como Arabia Saudita, los Emiratos Árabes Unidos y Egipto.

Análisis Geográfico

Oriente Medio representó el 66,46% del mercado de transporte de backbone de fibra 5G de Oriente Medio y África en 2025, convirtiéndolo en el clúster regional líder por un amplio margen. Arabia Saudita sigue siendo el mercado ancla porque los programas nacionales de infraestructura digital, las inversiones en centros de datos y las actualizaciones de backbone avanzan todos a escala. Nokia y stc Group completaron un ensayo de campo de largo alcance de 1 Tbps sobre 850 km en enero de 2025, demostrando que el transporte de backbone de largo alcance súper coherente está listo para el despliegue comercial en las rutas sauditas. Mobily también anunció 905 millones USD en inversiones en LEAP 2025 en centros de datos, cables submarinos y fibras de backbone, lo que respaldó el impulso del país para localizar el tráfico digital y fortalecer su estatus de centro. Los Emiratos Árabes Unidos también actúan como campo de pruebas tecnológico, ya que e& UAE desplegó WaveLogic 6 Extreme en febrero de 2025 y posteriormente validó la fibra de núcleo hueco a 153 Tbps con Nokia y NPS en 2026.

Turquía y Qatar continúan fortaleciendo sus roles como nodos de tránsito en el sistema de transporte más amplio de Oriente Medio. El cable Fiber in the Gulf de Ooredoo fue anunciado en 2025, con 720 Tbps en 24 pares de fibra que conectan todos los estados del GCC e Irak, subrayando la escala de los compromisos de interconexión regional que ahora avanzan. El Proyecto de Cable de Tránsito Mundial Irak-EAU también avanzó en 2026, con más de 900 Tbps de capacidad agregada planificada y una latencia inferior a 100 milisegundos entre los nodos europeos y de Oriente Medio, apoyando un corredor este-oeste neutro para operadores. África es la geografía de más rápido crecimiento en el mercado de transporte de backbone de fibra 5G de Oriente Medio y África, con una proyección de expansión a un CAGR del 20,77% hasta 2031. MTN Group declaró en 2026 que planea aumentar su huella de fibra panafricana de 140.000 km a entre 420.000 km y 560.000 km para 2030, mientras que Bayobab apunta a duplicar la capacidad submarina en el mismo período.

Kenia y Nigeria siguen siendo los mercados de transporte africanos más claros a corto plazo porque ambos están combinando la expansión del 5G con la inversión en backbone. Ericsson profundizó su trabajo de transporte con Safaricom en 2025 para fortalecer la red 5G de Kenia, y Seacom activó una ruta terrestre de 1 Tbps Nairobi-Kampala que puede escalar a 30 Tbps, lo que mejoró la preparación del backbone de África Oriental para el tráfico de nube e inteligencia artificial. El Norte de África merece atención especial porque Argelia, Marruecos y Egipto están siguiendo modelos de infraestructura distintos. Argelia lanzó el 5G comercial en diciembre de 2025, tras el despliegue de un backbone nacional de 400G WDM por parte de Algerie Telecom y Huawei en las 58 wilayas en febrero de 2025. Marruecos autorizó Uni Fiber y Uni Tower en junio de 2025 con MAD 4.400 millones (450 millones USD) en inversión en infraestructura pasiva de primera fase, mientras que Egipto continúa beneficiándose de la actividad de aterrizaje de cables mediterráneos, incluido el sistema Medusa, un proyecto de EUR 342 millones (376 millones USD) con un punto de aterrizaje egipcio planificado.

Panorama Competitivo

La concentración del mercado de transporte de backbone de fibra 5G de Oriente Medio y África sigue siendo semiconsolidada, con Huawei Technologies, Nokia Corporation, Ciena Corporation, ZTE Corporation y Telefonaktiebolaget LM Ericsson liderando muchas de las licitaciones más grandes entre los operadores del GCC y los operadores africanos de primer nivel. Estas empresas anclan proyectos de alto valor combinando hardware óptico, experiencia en transporte de largo alcance y relaciones más amplias en telecomunicaciones en toda la región. Los proveedores chinos continúan manteniendo una ventaja de costo en varios mercados africanos, mientras que los proveedores occidentales compiten con mayor fuerza en el rendimiento de la óptica coherente, el control de software y las capas de servicios gestionados. El resultado es un mercado donde la escala importa, pero las hojas de ruta de productos y la profundidad del servicio importan igual en la selección final del proveedor. Este equilibrio mantiene el mercado de transporte de backbone de fibra 5G de Oriente Medio y África abierto tanto a los grandes incumbentes como a un segundo nivel de proveedores más especializados.

Nokia fortaleció materialmente su posición en enero de 2025 cuando completó la adquisición de Infinera por 2,3 mil millones USD, lo que amplió su profundidad en óptica coherente en el transporte metropolitano, regional y de largo alcance. Huawei demostró una fortaleza de ejecución continua en África a través del despliegue de ASON 400G-800G de MTN Nigeria en julio de 2025 y el backbone nacional de 400G WDM de Algerie Telecom en febrero de 2025, confirmando su capacidad para entregar tanto en redes de frontera como en redes grandes respaldadas por el Estado. Ciena también ha estado utilizando un enfoque orientado al servicio, como lo demuestra el lanzamiento de la Red de Fibra Óptica Gestionada de Omantel en 2025, que incluía monitoreo de SLA, ancho de banda bajo demanda y aprovisionamiento automatizado. Estos ejemplos muestran que los principales proveedores no dependen únicamente de las ventas de hardware, porque los envoltorios de servicio y las capacidades de software ahora afectan las decisiones de compra de manera más directa.

Un segundo grupo, que incluye Ribbon Communications, Ekinops, ADTRAN Holdings a través de su división óptica ADVA, Tejas Networks y FiberHome, está compitiendo de manera más activa en mercados donde los presupuestos son más ajustados o los compradores quieren arquitecturas más abiertas. El posicionamiento alineado con OpenROADM de Ekinops y las ofertas DWDM de Tejas Networks crean espacio en proyectos de proveedores de servicios de internet y empresas donde los precios de primer nivel son más difíciles de sostener. La selección por parte de Gulf Bridge International de la plataforma 1830 Global Express de Nokia en octubre de 2025 para una nueva ruta terrestre en Irak también demostró que los compradores están dando mayor peso a las hojas de ruta de actualización futuras que a las especificaciones de hardware actuales únicamente. Los enfoques de caja blanca y óptica desagregada están comenzando a erosionar la economía de los paquetes propietarios, pero la complejidad de integración aún limita este modelo a los operadores con mayor ingeniería interna. Por eso los grandes incumbentes aún mantienen una ventaja en el mercado de transporte de backbone de fibra 5G de Oriente Medio y África, donde muchos operadores quieren soporte gestionado además de la entrega de equipos.

Líderes de la Industria de Transporte de Backbone de Fibra 5G de Oriente Medio y África

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

Ciena Corporation

-

ZTE Corporation

-

Telefonaktiebolaget LM Ericsson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: El Día de Mercados de Capital 2026 del Grupo MTN anunció planes para triplicar su huella de fibra panafricana de 140.000 km a entre 420.000 km y 560.000 km para 2030, con la subsidiaria Bayobab apuntando a duplicar la capacidad submarina en el mismo período. Este compromiso representó uno de los programas de expansión de infraestructura de transporte más grandes divulgados en la historia de las telecomunicaciones de África y respaldó directamente el ciclo de actualización de backhaul 5G de la región.

- Mayo de 2026: Kuwait firmó un acuerdo de asociación público-privada de KD 825 millones (2,69 mil millones USD) a 50 años con el Grupo Beyon de Baréin para diseñar, financiar, construir, operar y mantener la red de telecomunicaciones fija nacional de Kuwait, con el objetivo de cobertura de fibra al 90% del país. El acuerdo fue firmado por el Ministerio de Comunicaciones, la Autoridad de Kuwait para Proyectos de Asociación y Beyon, y formó la columna vertebral de la estrategia de transformación digital Visión 2035 de Kuwait.

- Mayo de 2026: Telecom Egypt y Huawei profundizaron su asociación en un impulso acelerado de fibra nacional, parte del ciclo de modernización de infraestructura de Egipto vinculado a los preparativos para la expansión del 5G. Egipto ha invertido 6 mil millones USD en infraestructura de internet fija y móvil desde 2019, con el objetivo de fortalecer su posición como centro de conectividad regional.

Alcance del Informe del Mercado de Transporte de Backbone de Fibra 5G de Oriente Medio y África

Los ingresos del mercado de transporte de backbone de fibra 5G de Oriente Medio y África se generan a través de la venta de hardware de transporte óptico, software de gestión y orquestación de redes de transporte, y servicios profesionales que incluyen planificación de redes, despliegue, integración, servicios gestionados, mantenimiento y optimización, atendiendo a operadores de redes móviles, proveedores de servicios de internet, proveedores de nube e hiperescala, empresas y organizaciones gubernamentales que respaldan la conectividad 5G y el transporte de datos de alta velocidad. El informe del mercado de transporte de backbone de fibra 5G de Oriente Medio y África está segmentado por componente (hardware, software y gestión de redes, y servicios), capacidad (hasta 10 Gbps, 10 a 100 Gbps, y por encima de 100 Gbps), aplicación (backhaul de redes móviles, fronthaul y midhaul de redes móviles, interconexión de centros de datos, transporte empresarial y de 5G privado, y otras aplicaciones (backhaul de estaciones de aterrizaje submarino, etc.)), industria de usuario final (operadores de redes móviles, proveedores de servicios de internet, proveedores de nube e hiperescala, empresas y redes privadas, y otras industrias de usuario final (gobierno y seguridad pública, etc.)), y geografía (Oriente Medio y África). Los pronósticos del mercado se proporcionan en valor (USD).

| Hardware (Incluye Sistemas de Transporte Óptico, Plataformas DWDM y ROADM, Plataformas de Transporte Paquete-Óptico, Enrutadores y Conmutadores, Cables de Fibra Óptica, Transceptores Ópticos, Amplificadores y Equipos OTN) |

| Software y Gestión de Redes (Incluye Sistemas de Gestión de Redes, Controladores SDN, Software de Orquestación de Transporte, Herramientas de Análisis y Aseguramiento, Plataformas de Automatización y Software de Gestión de Inventario) |

| Servicios (Incluye Planificación y Diseño de Redes, Despliegue e Instalación, Integración y Puesta en Marcha, Servicios Gestionados, Mantenimiento y Soporte, Optimización, Consultoría y Capacitación) |

| Hasta 10 Gbps |

| 10 a 100 Gbps |

| Por Encima de 100 Gbps |

| Backhaul de Redes Móviles |

| Fronthaul y Midhaul de Redes Móviles |

| Interconexión de Centros de Datos |

| Transporte Empresarial y de 5G Privado |

| Otras Aplicaciones (Backhaul de Estaciones de Aterrizaje Submarino, etc.) |

| Operadores de Redes Móviles |

| Proveedores de Servicios de Internet |

| Proveedores de Nube e Hiperescala |

| Empresas y Redes Privadas |

| Otras Industrias de Usuario Final (Gobierno y Seguridad Pública, etc.) |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Kenia | |

| Resto de África |

| Por Componente | Hardware (Incluye Sistemas de Transporte Óptico, Plataformas DWDM y ROADM, Plataformas de Transporte Paquete-Óptico, Enrutadores y Conmutadores, Cables de Fibra Óptica, Transceptores Ópticos, Amplificadores y Equipos OTN) | |

| Software y Gestión de Redes (Incluye Sistemas de Gestión de Redes, Controladores SDN, Software de Orquestación de Transporte, Herramientas de Análisis y Aseguramiento, Plataformas de Automatización y Software de Gestión de Inventario) | ||

| Servicios (Incluye Planificación y Diseño de Redes, Despliegue e Instalación, Integración y Puesta en Marcha, Servicios Gestionados, Mantenimiento y Soporte, Optimización, Consultoría y Capacitación) | ||

| Por Capacidad | Hasta 10 Gbps | |

| 10 a 100 Gbps | ||

| Por Encima de 100 Gbps | ||

| Por Aplicación | Backhaul de Redes Móviles | |

| Fronthaul y Midhaul de Redes Móviles | ||

| Interconexión de Centros de Datos | ||

| Transporte Empresarial y de 5G Privado | ||

| Otras Aplicaciones (Backhaul de Estaciones de Aterrizaje Submarino, etc.) | ||

| Por Industria de Usuario Final | Operadores de Redes Móviles | |

| Proveedores de Servicios de Internet | ||

| Proveedores de Nube e Hiperescala | ||

| Empresas y Redes Privadas | ||

| Otras Industrias de Usuario Final (Gobierno y Seguridad Pública, etc.) | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Kuwait | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transporte de backbone de fibra 5G de Oriente Medio y África?

El mercado de transporte de backbone de fibra 5G de Oriente Medio y África fue valorado en 1,56 mil millones USD en 2025, se sitúa en 1,82 mil millones USD en 2026 y se proyecta que alcance 4,31 mil millones USD para 2031 a un CAGR del 18,82%.

¿Qué está impulsando la demanda de transporte de backbone de fibra 5G en Oriente Medio y África?

La demanda está siendo respaldada por la densidad del despliegue de 5G, el crecimiento de la interconexión de centros de datos y los programas de infraestructura digital soberana en el GCC y el Norte de África.

¿Qué aplicación está creciendo más rápido en este sector?

Se proyecta que el fronthaul y el midhaul se expandan a un CAGR del 27,12% hasta 2031 a medida que los operadores adoptan Open RAN y requisitos de sincronización de transporte más estrictos.

¿Qué grupo de usuarios finales lidera el gasto en transporte de backbone?

Los operadores de redes móviles representaron el 56,67% de la participación en 2025, pero se proyecta que los proveedores de nube e hiperescala crezcan más rápido a un CAGR del 26,47% hasta 2031.

¿Por qué África es la geografía de más rápido crecimiento hasta 2031?

Se proyecta que África se expanda a un CAGR del 20,77% porque la densificación del 5G liderada por dispositivos móviles, la expansión de la fibra terrestre y las inversiones en aterrizajes submarinos están elevando la demanda de backhaul.

¿Qué está cambiando la competencia de proveedores en las redes de transporte óptico?

La competencia se está desplazando desde el hardware únicamente hacia el rendimiento de la óptica coherente, el control definido por software, los servicios gestionados y las hojas de ruta de actualización futuras, especialmente en los proyectos del GCC y de primer nivel africano.

Última actualización de la página el: