Tamaño y Participación del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

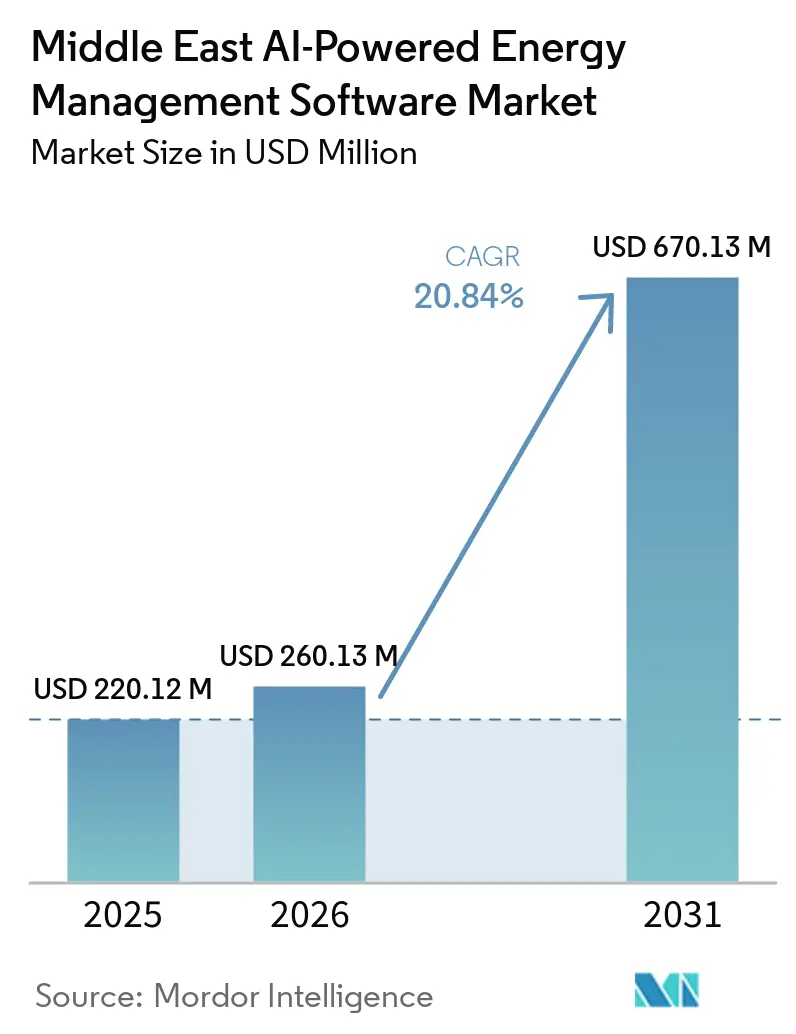

| Tamaño del mercado en el año base (2025) | 220.12 Millones de dólares |

| Tamaño del Mercado (2026) | 260.13 Millones de dólares |

| Tamaño del Mercado (2031) | 670.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.84% CAGR |

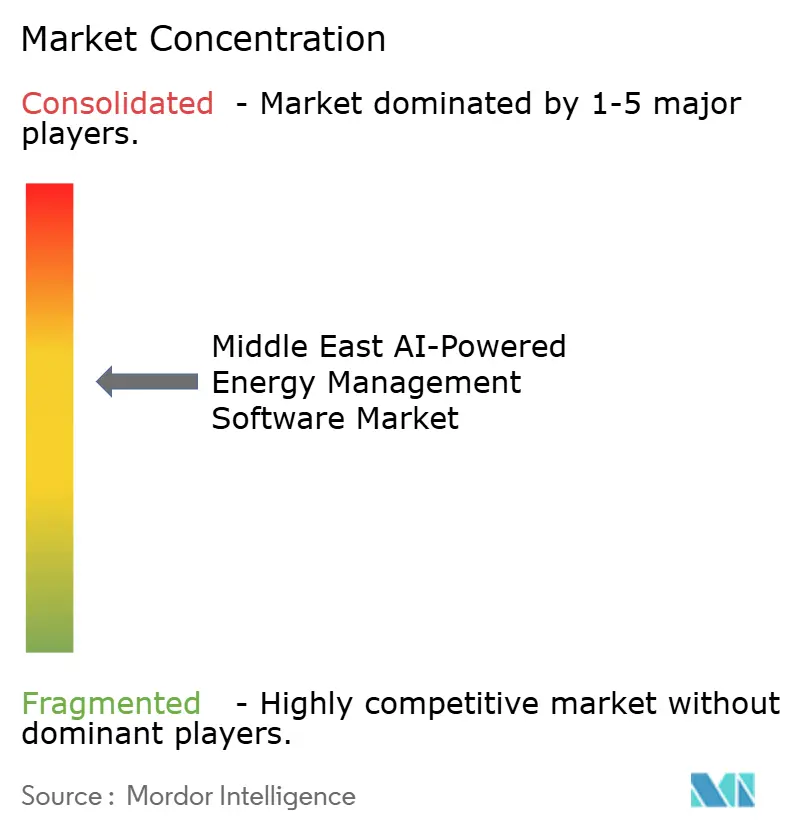

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio se expanda desde 220,12 millones USD en 2025 y 260,13 millones USD en 2026 hasta 670,13 millones USD en 2031, registrando una CAGR del 20,84% entre 2026 y 2031. La trayectoria de crecimiento refleja un claro alejamiento del monitoreo reactivo de energía y un avance hacia la optimización liderada por software en servicios públicos, activos comerciales e instalaciones industriales. Los programas nacionales de transición energética en Arabia Saudita y los Emiratos Árabes Unidos están haciendo que la gestión digital de la energía sea más central para el cumplimiento normativo, la disciplina operativa y la competitividad a largo plazo. Las incorporaciones de capacidad renovable, los programas de digitalización de redes y los crecientes volúmenes de datos operativos están aumentando la necesidad de plataformas que puedan convertir los datos en acciones prácticas en materia de previsión, equilibrio de carga y planificación del mantenimiento. La competencia está ahora determinada menos por la disponibilidad básica de plataformas y más por el diseño de implementación híbrida, la adecuación regulatoria y la capacidad de respaldar implementaciones a escala empresarial con capas de servicio. Las oportunidades más sólidas se están formando donde los grandes usuarios necesitan mejor visibilidad en múltiples sitios, un control más estricto sobre la intensidad energética y una integración más sólida entre la infraestructura tradicional y los análisis liderados por IA.

Conclusiones Clave del Informe

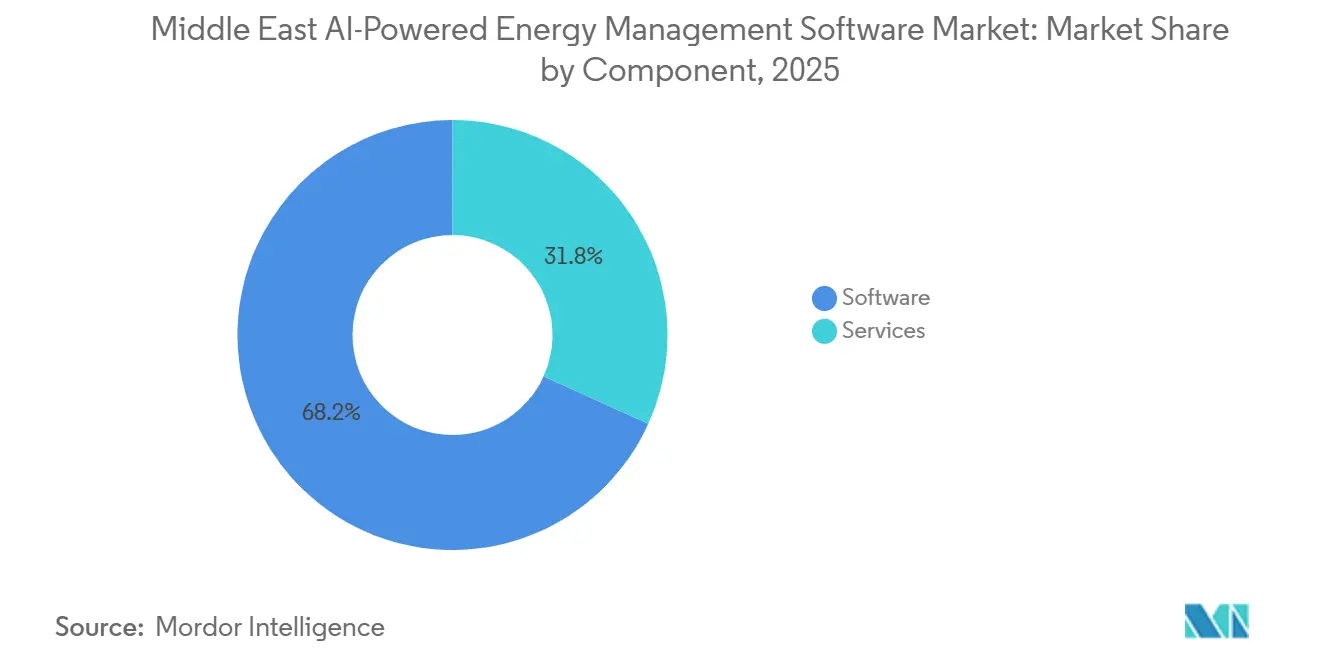

- Por componente, el software representó el 68,22% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 20,91% hasta 2031.

- Por modo de implementación, el basado en la nube representó el 58,14% del tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2025, mientras que se proyecta que el híbrido crezca a una CAGR del 21,02% hasta 2031.

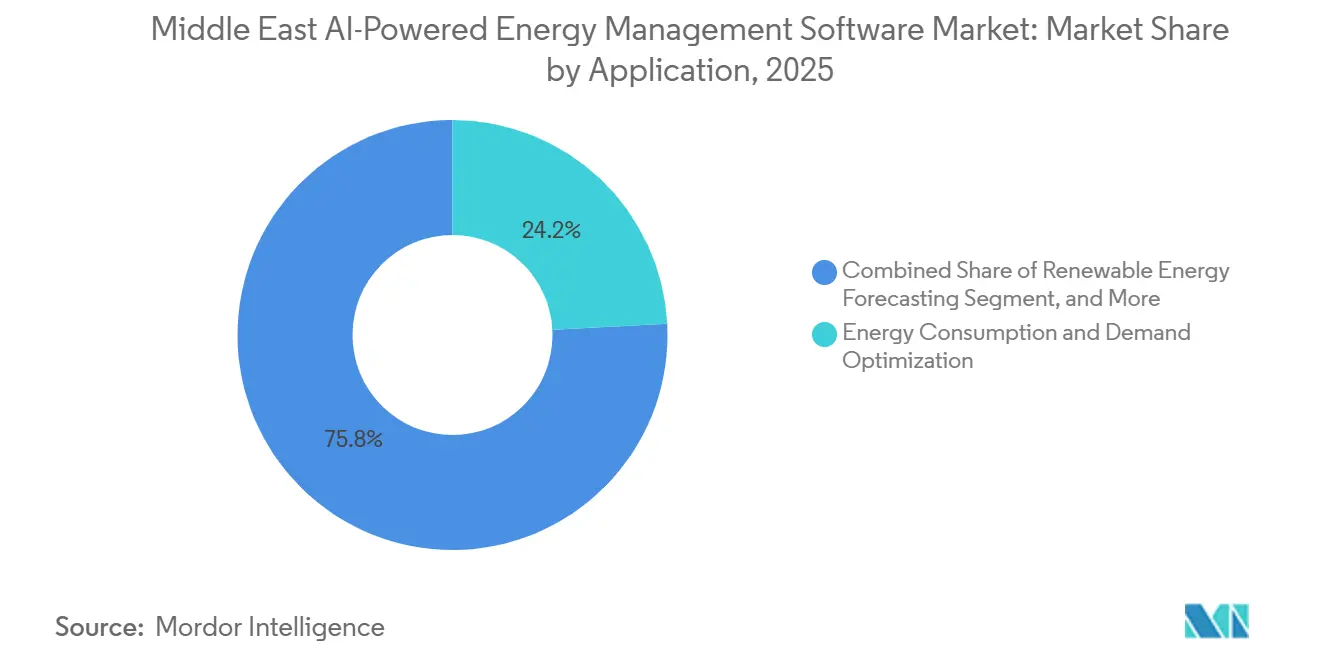

- Por aplicación, la optimización del consumo de energía y la demanda representó el 24,17% del tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2025, mientras que se proyecta que la previsión e integración de energías renovables se expanda a una CAGR del 21,13% hasta 2031.

- Por usuario final, los servicios públicos representaron el 33,12% del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2025, mientras que se proyecta que las instalaciones industriales crezcan a una CAGR del 21,24% hasta 2031.

- Por geografía, Arabia Saudita mantuvo el 34,18% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2025, mientras que se proyecta que los Emiratos Árabes Unidos registren el crecimiento más rápido a una CAGR del 21,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización Acelerada de Redes Inteligentes y Servicios Públicos en los Estados del CCG | +5.5% | A nivel del CCG, concentrado en Arabia Saudita y los Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Creciente Demanda de Pronóstico de Carga Impulsado por Inteligencia Artificial en Edificios Comerciales | +4.2% | Emiratos Árabes Unidos, Arabia Saudita y Qatar como núcleo, con expansión al resto de Oriente Medio | Corto plazo (≤ 2 años) |

| Objetivos Obligatorios de Eficiencia Energética en el Marco de los Programas Nacionales de Descarbonización | +3.8% | A nivel del CCG, con ganancias tempranas en Arabia Saudita, los Emiratos Árabes Unidos y Qatar | Mediano plazo (2-4 años) |

| Expansión de Plataformas Empresariales de Energía Nativas en la Nube | +3.2% | Regional, con adopción concentrada en los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Mantenimiento Predictivo en Activos de Alta Intensidad Energética | +2.1% | Arabia Saudita, los Emiratos Árabes Unidos y Kuwait en petróleo y gas y petroquímica | Mediano plazo (2-4 años) |

| Mayor Implementación de Redes de Submedición y Sensores IoT en Grandes Instalaciones | +1.5% | Emiratos Árabes Unidos, Arabia Saudita y Qatar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización Acelerada de Redes Inteligentes y Servicios Públicos en los Estados del Consejo de Cooperación del Golfo

El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio está recibiendo apoyo directo de los programas de digitalización de servicios públicos porque los operadores de redes ahora necesitan software que pueda interpretar datos operativos de alta frecuencia en lugar de simplemente recopilarlos. Arabia Saudita y los Emiratos Árabes Unidos están avanzando con agendas de modernización de redes que sitúan los análisis predictivos, la automatización y las herramientas operativas digitales más cerca de los procesos centrales de los servicios públicos, en lugar de en experimentaciones en fase piloto. El Departamento de Energía de Abu Dabi firmó un acuerdo con Google Cloud en octubre de 2025 para aplicar IA y aprendizaje automático a la gestión de redes, la previsión de la demanda y el mantenimiento predictivo, lo que muestra cómo la digitalización de redes se está traduciendo en adquisición de software.[1]Oficina de Medios de Abu Dabi, "El Departamento de Energía de Abu Dabi firma un acuerdo con Google Cloud en GITEX Global 2025, impulsando la transformación digital en el sector energético," Oficina de Medios de Abu Dabi, mediaoffice.abudhabi El mismo cambio está ampliando el papel de la IA desde la elaboración de informes administrativos hasta el soporte operativo en tiempo real en plantas de energía, activos renovables y sistemas de distribución. A medida que los servicios públicos construyen entornos de control digital más amplios, es probable que los proveedores que puedan integrar la previsión, el mantenimiento y la optimización energética en una única capa operativa obtengan una ventaja en el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio. La adquisición también se está ampliando en todo el GCC porque los requisitos de software ahora provienen simultáneamente de la visibilidad del sistema, la resiliencia operativa y las necesidades de equilibrio de energías renovables.

Creciente Demanda de Pronóstico de Carga Impulsado por Inteligencia Artificial en Edificios Comerciales

El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio está experimentando una mayor demanda por parte de los edificios comerciales porque el uso de energía en oficinas, establecimientos minoristas, activos de hostelería y propiedades de uso mixto está cada vez más vinculado a las cargas de refrigeración, los objetivos de cumplimiento normativo y la gestión de los costos de los servicios públicos. Los propietarios de edificios ya no buscan únicamente paneles de monitoreo, y cada vez más desean herramientas de previsión que puedan ayudar a gestionar la demanda máxima, programar el consumo y mejorar el control operativo sin reemplazar sistemas de edificios completos. El impulso de los Emiratos Árabes Unidos hacia una mayor visibilidad energética y la rendición de cuentas en materia de emisiones a partir de 2026 está fortaleciendo el argumento comercial a favor de las plataformas digitales de energía que pueden organizar los datos de rendimiento a nivel de sitio en decisiones utilizables. Schneider Electric amplió su plataforma EcoStruxure Building en 26 tiendas de Brands For Less en los Emiratos Árabes Unidos en mayo de 2026, lo que demuestra que la optimización de edificios liderada por software está trascendiendo las propiedades emblemáticas para adentrarse en carteras comerciales de múltiples sitios.[2]Schneider Electric, "Schneider Electric y Brands For Less Group se asocian para impulsar entornos minoristas inteligentes y bajos en carbono en los Emiratos Árabes Unidos," mid-east.info, mid-east.info Esto es relevante para el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio porque los operadores de propiedades del mercado medio generalmente necesitan una recuperación de la inversión más rápida y menos interrupciones de las que pueden ofrecer los grandes proyectos personalizados. Como resultado, los proveedores que ofrecen previsión modular, optimización remota e integración más sencilla con los sistemas de edificios existentes están ganando una base de clientes potenciales más amplia en la región.

Objetivos Obligatorios de Eficiencia Energética en el Marco de los Programas Nacionales de Descarbonización

El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio también está respaldado por marcos de política que tratan la eficiencia energética como una obligación medible en lugar de un programa de mejora voluntaria. La Estrategia de Gestión de la Demanda y Racionalización de la Energía de Abu Dabi tiene como objetivo una reducción del 22% en el consumo de electricidad para 2030, manteniendo la medición y optimización de la energía en la agenda tanto de los activos públicos como privados. La Estrategia Nacional de Sostenibilidad de Arabia Saudita estableció presupuestos de emisiones por sector y un marco de monitoreo, reporte y verificación, lo que subraya la necesidad de datos energéticos granulares y legibles por máquina en edificios, infraestructuras y operaciones industriales.[3]Oficina de Medios de Abu Dabi, "Abu Dabi aspira a reducir la intensidad de emisiones del sector eléctrico en un 75% para 2035," Zawya, zawya.com Esta configuración de políticas cambia el comportamiento de compra porque el software pasa de ser una herramienta de eficiencia discrecional a formar parte del marco de reporte y control detrás de los objetivos nacionales. El mismo patrón es visible en las operaciones de hidrocarburos, donde la intensidad energética, la contabilidad del carbono y la eficiencia de los procesos están cada vez más vinculadas en una sola discusión operativa. En términos prácticos, estos programas respaldan el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio, incluso cuando las condiciones generales de gasto son desiguales, porque los proyectos impulsados por el cumplimiento normativo tienden a permanecer en las hojas de ruta de adquisición durante más tiempo que las actualizaciones tecnológicas puramente opcionales.

Expansión de Plataformas Empresariales de Energía Nativas en la Nube

El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio se está beneficiando del crecimiento de las plataformas nativas de la nube, ya que los operadores de múltiples sitios buscan una visión unificada de los activos que anteriormente se gestionaban en sistemas separados. La arquitectura en la nube ayuda a agregar información de refinerías, subestaciones, torres comerciales, centros de datos y activos renovables en un único entorno operativo, mejorando la evaluación comparativa y la velocidad de toma de decisiones en grandes carteras. El Departamento de Energía de Abu Dabi avanzó en esta dirección a través de su acuerdo con Google Cloud, y el Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos también respaldó en febrero de 2026 un proyecto piloto con Khazna Data Centers, Agility y Phaidra AI para optimizar la eficiencia energética en campus de centros de datos a hiperescala.[4]A. Hamdan et al., "Modelo basado en datos AI-UBREM utilizando redes neuronales para la gemela digital de energía," Revista de la Universidad Umm Al-Qura para Ingeniería y Arquitectura, springer.com El trabajo académico también está reforzando la confianza del mercado, ya que un estudio revisado por pares validó la predicción de energía en edificios basada en redes neuronales y la estimación del potencial solar para aplicaciones de gemelos digitales, fortaleciendo así la base técnica de estas implementaciones. La ventaja comercial se está desplazando ahora hacia los proveedores que pueden combinar los beneficios de escala de las plataformas en la nube con configuraciones que cumplan con las normas locales de manejo de datos. Por eso, un diseño preparado para la soberanía y para entornos híbridos se está convirtiendo en un factor competitivo más importante en el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio que la mera disponibilidad básica en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la Soberanía de Datos que Ralentizan la Migración a la Nube | -2.4% | A nivel del CCG, más agudo en Arabia Saudita y Qatar | Corto plazo (≤ 2 años) |

| Complejidad de Integración con Sistemas de Control de Edificios e Industriales Heredados | -1.8% | A nivel del CCG, más pronunciado en activos petroquímicos y de servicios públicos más antiguos | Mediano plazo (2-4 años) |

| Capacidades Limitadas de Inteligencia Artificial e Implementación entre los Usuarios Finales | -1.3% | Resto de Oriente Medio, con presión moderada en Arabia Saudita y Qatar | Mediano plazo (2-4 años) |

| Estructuras Tarifarias y Regulatorias de Servicios Públicos Fragmentadas en la Región | -0.9% | Operadores transfronterizos, más agudo para implementaciones a nivel del CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Soberanía de Datos que Ralentizan la Migración a la Nube

El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio enfrenta una restricción real debido a la soberanía de los datos, ya que muchos compradores manejan datos sensibles de redes, telemetría de plantas, controles de edificios e información de infraestructuras. Las normas de localización de Arabia Saudita han aumentado el costo del diseño en la nube transfronterizo, y el entorno más amplio del GCC sigue siendo desigual porque las expectativas de residencia de datos difieren según el país y la aplicación. El borrador de la Ley Global del Centro de IA en Arabia Saudita sugiere que con el tiempo podrían surgir estructuras más flexibles, pero el período actual todavía deja a los proveedores navegando por la incertidumbre de cumplimiento normativo cuando diseñan sus ofertas regionales. Esto ralentiza la adopción porque las empresas a menudo optan por implementaciones híbridas o específicas de cada país que son legalmente más seguras pero menos eficientes que un único entorno de nube regional. Los especialistas más pequeños se ven más afectados que los actores establecidos porque construir infraestructura soberana compatible y capas de certificación requiere capital, presencia local y un soporte de ventas más prolongado. El resultado no es un colapso de la demanda, sino una transición más lenta hacia modelos completamente nativos de la nube en el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio.

Complejidad de Integración con Sistemas de Control de Edificios e Industriales Heredados

El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio también está limitado por la antigüedad y diversidad de la tecnología operativa heredada en los servicios públicos, las plantas petroquímicas y los edificios grandes más antiguos. Muchas instalaciones todavía utilizan sistemas de control que nunca fueron diseñados para el intercambio continuo de datos con las aplicaciones de IA modernas, lo que convierte la integración en una tarea de ingeniería por etapas en lugar de una simple implementación de software. Los debates del sector en ADIPEC 2025 destacaron los sistemas operativos sin soporte, la exposición a la ciberseguridad y el riesgo de interrupción como barreras fundamentales para conectar nuevas capas de análisis a entornos industriales de larga trayectoria. El contexto de ciberseguridad añade mayor cautela, ya que la actividad de ransomware dirigida a sistemas de energía y servicios públicos aumentó en 2024, lo que llevó a los operadores a ser más selectivos sobre cuándo y cómo exponen los activos de control más antiguos a nuevas capas de software. Esto prolonga los ciclos de implementación y desplaza la preferencia de compra hacia modelos de implementación modular que pueden coexistir con los sistemas existentes antes de una integración más profunda. Por lo tanto, los proveedores que reducen las interrupciones y limitan el tiempo de inactividad se encuentran en una posición más sólida que los proveedores que requieren un reemplazo amplio de la infraestructura al inicio del proyecto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Mantiene el Liderazgo, los Servicios se Expanden Más Rápido

El software representó el 68,22% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2025, lo que confirma que los compradores siguen otorgando el mayor valor a las plataformas que pueden centralizar los flujos de trabajo de análisis, previsión, optimización y control. El papel líder del software también refleja la preferencia de la región por plataformas escalables que puedan atender a grandes servicios públicos, carteras comerciales y redes industriales sin estar confinadas a la implementación en un único sitio. En la industria de software de gestión de energía impulsado por IA en Oriente Medio, la amplitud de la plataforma importa porque los clientes quieren cada vez más una capa operativa que pueda respaldar simultáneamente la gestión de la demanda, la planificación del mantenimiento, el equilibrio de energías renovables y los requisitos de reporte. Esto explica por qué la demanda de software sigue siendo más fuerte donde las decisiones de adquisición están vinculadas a licencias empresariales, paneles de control integrados y programas de transformación digital a largo plazo, en lugar de herramientas de aplicación específicas. También significa que la profundidad del producto, la facilidad de integración y la adecuación al cumplimiento normativo se están volviendo tan importantes como el rendimiento central de los análisis cuando los compradores evalúan a los proveedores.

Se proyecta que los servicios se expandan a una CAGR del 20,91% hasta 2031, lo que muestra que muchas implementaciones todavía necesitan apoyo externo para la integración, el ajuste de modelos, la gestión del cambio y la optimización continua. Este patrón de crecimiento sugiere que el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio está avanzando más allá de la primera etapa de implementación de software y hacia un ciclo más largo de recalibración, expansión de sitios y soporte operativo. Un estudio revisado por pares validó un marco multiagente para automatizar el desarrollo de modelos de previsión de carga en edificios, lo que apunta al tipo de casos de uso intensivos en servicios que los proveedores pueden incluir en las suscripciones de software en los próximos años. La misma lógica es visible en los contratos empresariales, donde los compradores valoran cada vez más el soporte experto que ayuda a los equipos internos a pasar de la recopilación de datos a la mejora operativa medible. La expansión en junio de 2026 del acuerdo de C3.ai con Shell, que incluye análisis de causa raíz basado en agentes de IA en más de 13.000 piezas de equipo, ilustra cómo el compromiso de servicio a largo plazo puede profundizarse una vez que la plataforma ya está integrada.

Por Modo de Implementación: La Nube Lidera la Adopción, el Híbrido Gana Impulso

La implementación basada en la nube representó el 58,14% del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2025, lo que indica que los compradores todavía prefieren la escalabilidad, la velocidad de actualización y los menores costos iniciales de infraestructura donde la regulación lo permite. La adopción de la nube ha sido más fuerte donde las organizaciones gestionan múltiples activos y necesitan visibilidad centralizada en grandes huellas operativas. En la industria de software de gestión de energía impulsado por IA en Oriente Medio, este modelo es atractivo porque ayuda a estandarizar el seguimiento del rendimiento en edificios, redes, sitios industriales y entornos de servicios con uso intensivo de energía. También se alinea con las preferencias de adquisición de las empresas que desean modelos de suscripción, capacidad de gestión remota y actualizaciones de plataforma más rápidas de las que los entornos locales más antiguos suelen poder ofrecer. Al mismo tiempo, el liderazgo de la nube en 2025 no significa que la regulación ya no sea una barrera, porque las decisiones de implementación todavía dependen en gran medida de dónde se encuentran los datos operativos y de cuán sensibles se consideran esos datos.

Se proyecta que la implementación híbrida se expanda a una CAGR del 21,02% hasta 2031, lo que subraya cómo la región se está decantando por un camino intermedio entre la eficiencia de la nube y los requisitos de soberanía. El atractivo del diseño híbrido radica en su capacidad para mantener la telemetría sensible cerca del activo, al tiempo que permite análisis más amplios, optimización e informes de cartera en toda la empresa. El proyecto piloto de Phaidra AI de febrero de 2026, en el que participaron el Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos, Khazna Data Centers y Agility, mostró cómo la optimización energética puede avanzar dentro de una estructura operativa local compatible en lugar de a través de una configuración de nube puramente externa. Esta arquitectura es cada vez más estratégicamente importante en el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio, ya que los compradores buscan cada vez más flexibilidad sin incurrir en una exposición regulatoria innecesaria. Por lo tanto, los proveedores que incorporaron la capacidad híbrida en el producto principal están mejor posicionados que aquellos que ahora intentan añadir funciones locales limitadas a una oferta centrada en la nube.

Por Aplicación: La Optimización de la Demanda Ancla los Ingresos, el Pronóstico de Energías Renovables Crece Más Rápido

La optimización del consumo de energía y la demanda representó el 24,17% del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2025, lo que refleja el valor inmediato que los compradores otorgan a la reducción de los cargos por demanda máxima y la mejora del control de carga. Esta aplicación sigue siendo central porque ofrece resultados que los equipos operativos pueden rastrear de manera más directa que algunas herramientas de descarbonización de ciclo más largo. La optimización de la demanda también es relevante para una gama más amplia de usuarios finales que muchas otras aplicaciones, ya que los servicios públicos, los edificios comerciales y las instalaciones industriales enfrentan presión para gestionar el uso de energía de manera más eficiente. El rendimiento de activos y el mantenimiento predictivo siguen de cerca en importancia estratégica porque los operadores vinculan cada vez más el desperdicio de energía, la fiabilidad de los equipos y la planificación del mantenimiento en una sola discusión de rendimiento. Saudi Aramco esperaba un valor realizado por tecnología de entre 3.000 y 5.000 millones USD en 2025 gracias al mantenimiento predictivo liderado por IA y la gestión de yacimientos, lo que fortalece el argumento empresarial a favor de la inteligencia energética y de activos conectada en las operaciones industriales.

Se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 21,13% hasta 2031, convirtiéndola en la aplicación de más rápido movimiento en el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio. La razón principal es estructural más que cíclica, ya que las mayores carteras de energías renovables aumentan la necesidad operativa de previsión de generación, gestión de rampas y soporte de equilibrio de red. El programa de energías renovables de Arabia Saudita ha alcanzado 43,2 GW de capacidad firmada, con 12,3 GW ya conectados a la red, creando una base operativa mucho más amplia para las herramientas de previsión lideradas por IA. Un estudio revisado por pares que abarcó los 6 países del GCC validó un marco de previsión híbrido profundo utilizando casi 49 millones de observaciones horarias de 2018 a 2024, lo que confirma que los modelos regionales de previsión solar se están volviendo más robustos para condiciones áridas y afectadas por el polvo. EWEC y la Universidad Khalifa también se asociaron en módulos de aprendizaje automático para tecnologías de red, lo que demuestra que los servicios públicos están alineando las necesidades de investigación y operativas a medida que aumenta la penetración de las energías renovables.

Por Usuario Final: Los Servicios Públicos Lideran los Ingresos, las Instalaciones Industriales Avanzan Más Rápido

Los servicios públicos representaron el 33,12% del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2025, lo que refleja la escala de los programas de modernización de redes y el papel central de las empresas energéticas respaldadas por el Estado en la adquisición regional. Los grandes servicios públicos tienen entornos de datos más amplios, necesidades de equilibrio de carga más complejas y programas de capital más grandes que la mayoría de los demás compradores, lo que les otorga una ventaja natural en la adopción de software. Su posición también se ve reforzada por el hecho de que los servicios públicos suelen estar más cerca de las expectativas regulatorias en materia de fiabilidad, eficiencia, integración de energías renovables y previsión de la demanda. Los edificios comerciales siguen siendo un grupo de usuarios importante porque la necesidad de visibilidad energética se está extendiendo a activos de oficinas, comercio minorista, hostelería y uso mixto que desean menores costos operativos y una mayor elaboración de informes sobre emisiones. La demanda residencial sigue siendo menor en términos de ingresos porque la adopción por parte de los hogares depende más del alcance de los contadores inteligentes, las interfaces digitales y la madurez de la automatización de edificios que las categorías empresariales.

Se proyecta que las instalaciones industriales crezcan a una CAGR del 21,24% hasta 2031, convirtiéndolas en el segmento de usuarios finales de más rápida expansión en el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio. El crecimiento es más fuerte donde las operaciones petroquímicas, de petróleo y gas en alta mar, desalinización y manufactura están tratando de reducir la intensidad energética sin perder la estabilidad o la fiabilidad del proceso. El programa de mantenimiento predictivo de Kuwait Oil Company de 300 millones USD a 5 años, lanzado en 2026, muestra cómo los usuarios industriales están comprometiendo recursos a una escala que eleva materialmente la demanda de software en las capas de ingeniería, análisis y soporte operativo. El argumento industrial también se ve reforzado por el hecho de que la eficiencia energética, la reducción del tiempo de inactividad y la gestión de emisiones a menudo mejoran conjuntamente cuando las herramientas predictivas y de optimización se implementan correctamente. Esto hace que la adopción industrial sea menos dependiente de un único caso de uso específico y más vinculada al rendimiento operativo general, lo que respalda un perfil de crecimiento duradero para este segmento durante el período de previsión.

Análisis Geográfico

Arabia Saudita representó el 34,18% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2025, manteniendo su posición geográfica líder en la región. Su liderazgo proviene de la escala de su agenda de modernización de servicios públicos, la profundidad de su base energética industrial y el peso político detrás de los esfuerzos de descarbonización y transformación digital a largo plazo. El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio tiene un sólido ancla en Arabia Saudita, ya que los grandes operadores públicos e industriales están bajo presión para mejorar la eficiencia, integrar más capacidad renovable y respaldar objetivos de transformación nacional más amplios. La Estrategia Nacional de Sostenibilidad de Arabia Saudita creó un marco de monitoreo, reporte y verificación con presupuestos de emisiones por sector, lo que respalda la demanda recurrente de software vinculada a la calidad de los datos y la disciplina de cumplimiento normativo. La expansión de energías renovables del país también respalda el crecimiento de las aplicaciones, ya que la capacidad renovable firmada ya ha alcanzado los 43,2 GW, con 12,3 GW conectados a la red, lo que subraya la necesidad de herramientas de previsión de generación y equilibrio.

Se proyecta que los Emiratos Árabes Unidos registren el crecimiento más rápido a una CAGR del 21,31% hasta 2031, lo que refleja una base de demanda más diversificada en servicios públicos, edificios, activos renovables y centros de datos. La demanda de electricidad de Abu Dabi alcanzó 155 TWh en 2025 y se proyecta que aumente a 184 TWh para 2030, lo que subraya la necesidad de mantener la previsión, la optimización y la eficiencia de la red en el centro de las prioridades de inversión. Los Emiratos Árabes Unidos también están avanzando rápidamente en la adopción de modelos operativos digitales, como se observa en el acuerdo de Abu Dabi con Google Cloud para respaldar la IA y el aprendizaje automático en la gestión de redes, la previsión de la demanda y el mantenimiento predictivo. Esta combinación de alto crecimiento de la demanda de energía, asociaciones digitales activas y una demanda comercial no petrolera más amplia otorga a los Emiratos Árabes Unidos una base de adopción más amplia que muchos mercados vecinos.

Qatar y el resto de Oriente Medio siguieron siendo contribuyentes en etapas más tempranas del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio, pero sus roles se están ampliando a medida que avanzan los programas de servicios públicos digitales y los planes de energías renovables. Kahramaa de Qatar está expandiendo la integración de energías renovables y la transformación digital de los servicios a los abonados, lo que respalda la demanda de software de previsión, precisión en la facturación y gestión de redes. Omán también fortaleció su dirección a largo plazo en 2026 a través de una hoja de ruta de cero emisiones netas actualizada y un marco de mercado de carbono, lo que mejora el argumento a favor de las aplicaciones de previsión de energías renovables y gestión de energía distribuida. Estos mercados siguen siendo más pequeños que Arabia Saudita y los Emiratos Árabes Unidos, pero están ampliando la base de demanda regional y reduciendo el riesgo de que el crecimiento futuro permanezca concentrado en solo 2 países.

Panorama Competitivo

El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio está moderadamente consolidado a nivel de plataforma, con Schneider Electric, Siemens, Honeywell y ABB manteniendo posiciones sólidas en las grandes oportunidades de servicios públicos e industriales. Su ventaja proviene de las relaciones establecidas con los clientes, la capacidad de entrega regional y la capacidad de combinar hardware, software y soporte gestionado en una única oferta comercial. Esto importa porque muchos compradores prefieren un proveedor que pueda abordar conjuntamente las necesidades de integración, cumplimiento normativo y servicio de ciclo largo, en lugar de obtener cada capa de un especialista separado. Los grandes actores establecidos también están mejor preparados para los requisitos de implementación soberana e híbrida porque tienen más recursos para localizar la infraestructura y el soporte. Como resultado, el Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio todavía recompensa la escala, pero esa escala debe ir acompañada de una sólida ejecución de los casos de uso de IA en lugar de basarse únicamente en la presencia heredada.

Los movimientos estratégicos en 2025 y 2026 muestran cómo los principales proveedores están defendiendo y ampliando su posición. C3.ai y Shell ampliaron su colaboración en junio de 2026 para escalar la IA de fiabilidad y añadir análisis de causa raíz basado en agentes en más de 13.000 piezas de equipo, destacando el valor de una penetración empresarial más profunda una vez que la implementación inicial tiene éxito. Honeywell y Kortech firmaron un memorando de entendimiento en febrero de 2026 para automatizar y digitalizar proyectos de infraestructura crítica en Egipto, Arabia Saudita y los Emiratos Árabes Unidos, lo que muestra cómo las empresas globales están combinando software y análisis con canales de ingeniería regionales. El proyecto piloto del Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos con Khazna, Agility y Phaidra AI también mostró que los programas regionales están creando espacio para socios de IA especializados dentro de iniciativas más amplias de optimización energética.

Los proveedores más pequeños nativos de IA todavía encuentran espacio en casos de uso específicos, especialmente donde la velocidad, la especialización de modelos o el enfoque en aplicaciones importan más que una amplia base instalada. La adquisición de Grid4C por parte de Bidgely en 2025 reflejó la necesidad de que los actores más pequeños combinen capacidades a medida que los compradores de servicios públicos buscan una funcionalidad más amplia en una única oferta. La continua expansión de BrainBox AI bajo Trane Technologies también mostró cómo las herramientas de IA centradas en edificios se están convirtiendo en parte de plataformas más amplias de equipos y servicios en lugar de seguir siendo soluciones puntuales independientes. El patrón competitivo, por lo tanto, sigue siendo equilibrado, donde los grandes actores establecidos dominan los contratos a escala de marco mientras que los proveedores especializados ganan terreno en aplicaciones más específicas de edificios, previsión o análisis que posteriormente pueden convertirse en objetivos de adquisición.

Líderes de la Industria de Software de Gestión de Energía Impulsado por IA en Oriente Medio

Schneider Electric SE

Siemens Aktiengesellschaft

Honeywell International Inc.

ABB Ltd

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: C3.ai y Shell ampliaron su colaboración de fiabilidad de inteligencia artificial de varios años para incorporar análisis de causa raíz y remediación basados en agentes de inteligencia artificial en más de 13.000 piezas de equipo en la Plataforma de Inteligencia Artificial Agéntica C3 implementada en Microsoft Azure, ampliando el alcance de las plataformas empresariales de gestión de energía con inteligencia artificial más allá de la detección de anomalías hacia el soporte de decisiones operativas autónomas.

- Febrero de 2026: Honeywell y Kortech (una subsidiaria de Hassan Allam Holding) firmaron un memorando de entendimiento para automatizar y digitalizar proyectos de infraestructura crítica en Egipto, Arabia Saudita y los Emiratos Árabes Unidos, combinando el software de automatización global y los análisis de Honeywell con la ingeniería regional y la capacidad de entrega llave en mano de Kortech en centros de datos, edificios y desarrollos de ciudades inteligentes.

- Febrero de 2026: El Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos, Khazna Data Centers y Agility anunciaron un piloto para implementar los agentes de aprendizaje por refuerzo de Phaidra AI en campus de centros de datos a hiperescala en los Emiratos Árabes Unidos para la optimización de la eficiencia energética en refrigeración y gestión de cargas de trabajo, alineado con la Estrategia de Cero Emisiones Netas 2050 de los Emiratos Árabes Unidos y la Estrategia de Eficiencia Energética del Ministerio.

- Octubre de 2025: El Departamento de Energía de Abu Dabi firmó un acuerdo estratégico con Google Cloud en GITEX Global 2025 para impulsar la transformación digital en el sector energético, abarcando inteligencia artificial y aprendizaje automático para la gestión de redes, el pronóstico de demanda y el mantenimiento predictivo de plantas de energía y activos renovables en la cartera de Abu Dabi.

Alcance del Informe del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio

El Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio se refiere a las plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y permitir una gestión más inteligente de la red y de los recursos de energía distribuida (DER) en toda la región. Estas soluciones ofrecen capacidades avanzadas, que incluyen mantenimiento predictivo, previsión de energías renovables, optimización del lado de la demanda e inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER), Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), Usuario Final (Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales) y Geografía (Arabia Saudita, Emiratos Árabes Unidos, Qatar y el Resto de Oriente Medio)

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) |

| Pronóstico e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Resto de Oriente Medio |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (DER) | |

| Pronóstico e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en Oriente Medio en 2026 y hacia dónde se dirige para 2031?

El mercado se sitúa en 260,13 millones USD en 2026 y se proyecta que alcance 670,13 millones USD para 2031, creciendo a una CAGR del 20,84% durante 2026-2031.

¿Qué categoría de componente lidera los ingresos en este espacio?

El software lideró con una participación del 68,22% en 2025 porque los compradores continúan priorizando plataformas escalables para el pronóstico, la optimización y el monitoreo del rendimiento.

¿Por qué la implementación híbrida está creciendo más rápido que otros modelos de entrega?

Se proyecta que el híbrido se expanda a una CAGR del 21,02% porque las organizaciones quieren análisis a nivel de nube mientras mantienen los datos operativos sensibles en entornos locales compatibles.

¿Qué área de aplicación se está expandiendo más rápido en toda la región?

El pronóstico e integración de energías renovables es la aplicación de más rápido crecimiento a una CAGR del 21,13%, respaldada por el aumento de la capacidad renovable en Arabia Saudita y los Emiratos Árabes Unidos.

¿Qué usuarios finales están generando la mayor demanda nueva hasta 2031?

Se proyecta que las instalaciones industriales crezcan más rápido a una CAGR del 21,24%, ya que los operadores de petróleo y gas, petroquímica, desalinización y manufactura impulsan una mayor eficiencia y fiabilidad.

¿Qué país lidera actualmente la demanda regional y cuál está creciendo más rápido?

Arabia Saudita mantuvo la mayor participación con el 34,18% en 2025, mientras que se proyecta que los Emiratos Árabes Unidos registren el crecimiento más rápido a una CAGR del 21,31% hasta 2031.

Última actualización de la página el: