Tamaño y Participación del Mercado de Servicios de Microsoft Dynamics

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

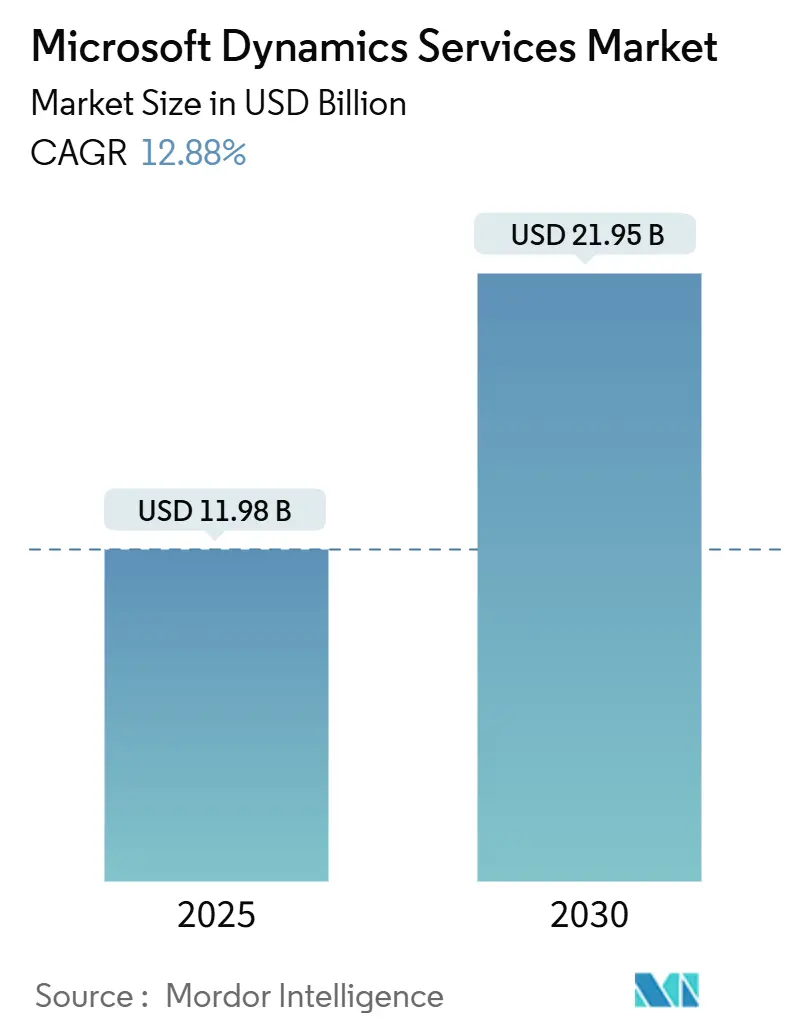

| Tamaño del Mercado (2025) | 11.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Microsoft Dynamics por Mordor Intelligence

El tamaño del mercado de Servicios de Microsoft Dynamics alcanzó USD 11,98 mil millones en 2025 y se proyecta que llegue a USD 21,95 mil millones en 2030, registrando una CAGR del 12,88%. El crecimiento proviene de empresas que reemplazan sus sistemas ERP heredados, adoptan mandatos de prioridad en la nube y aprovechan los paquetes de nube industrial de Microsoft que simplifican el cumplimiento normativo al tiempo que amplían la funcionalidad disponible. Los proveedores de servicios se benefician de los incentivos de co-venta más enriquecidos del proveedor, mientras que los clientes valoran la economía basada en suscripciones que mejora la previsibilidad presupuestaria. La creciente demanda de servicios gestionados, integraciones de bajo código y consultoría especializada en cumplimiento normativo sustenta una narrativa de mercado que ahora favorece los compromisos basados en resultados frente a los proyectos puntuales. América del Norte ancla el gasto, aunque Oriente Medio y África exhiben la mayor expansión a medida que las normativas de nube soberana impulsan una nueva adopción.

Conclusiones Clave del Informe

- Por tipo de servicio, la consultoría y asesoría lideró con el 25,67% de la participación del mercado de Servicios de Microsoft Dynamics en 2024; se prevé que los servicios gestionados avancen a una CAGR del 12,97% hasta 2030.

- Por modo de implementación, las soluciones basadas en la nube representaron el 61,47% del tamaño del mercado de Servicios de Microsoft Dynamics en 2024, mientras que las implementaciones híbridas están previstas para expandirse a una CAGR del 14,32% hasta 2030.

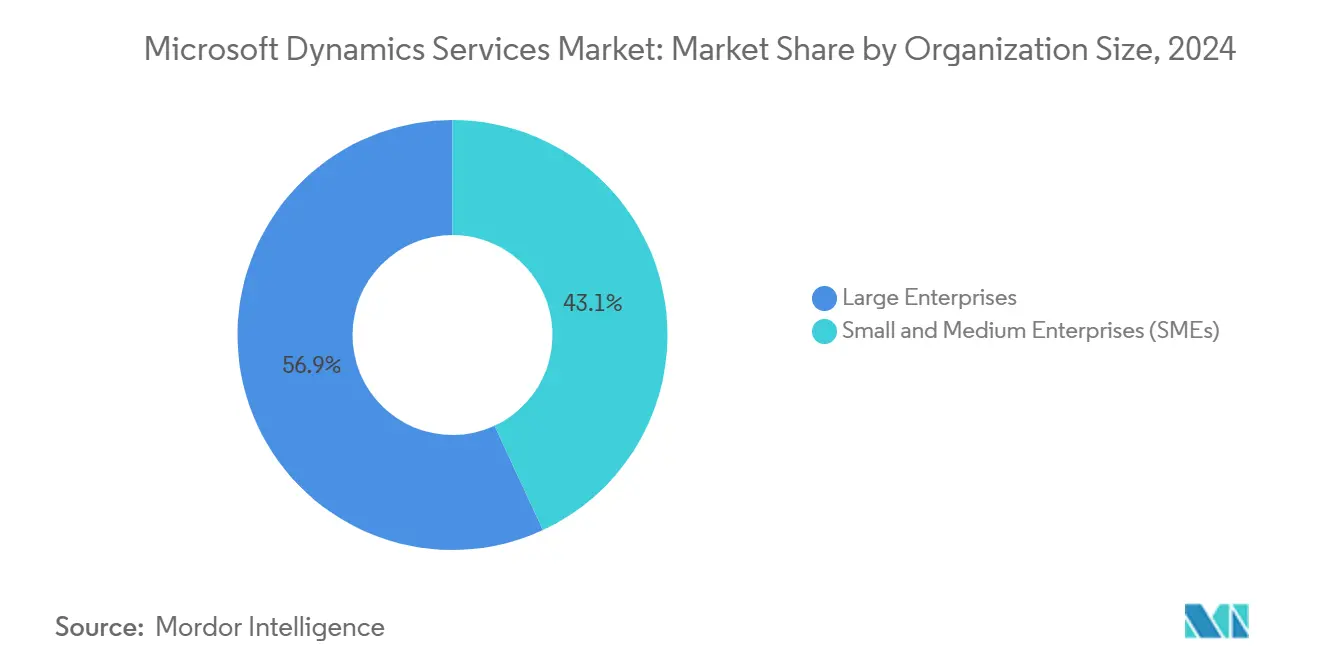

- Por tamaño de organización, las grandes empresas representaron el 56,91% del gasto en 2024; las pequeñas y medianas empresas representan el segmento de más rápido crecimiento con una CAGR del 14,68% hasta 2030.

- Por vertical industrial, la manufactura mantuvo una participación de ingresos del 22,86% en 2024 y la salud y ciencias de la vida avanzan a una CAGR del 12,93% hasta 2030.

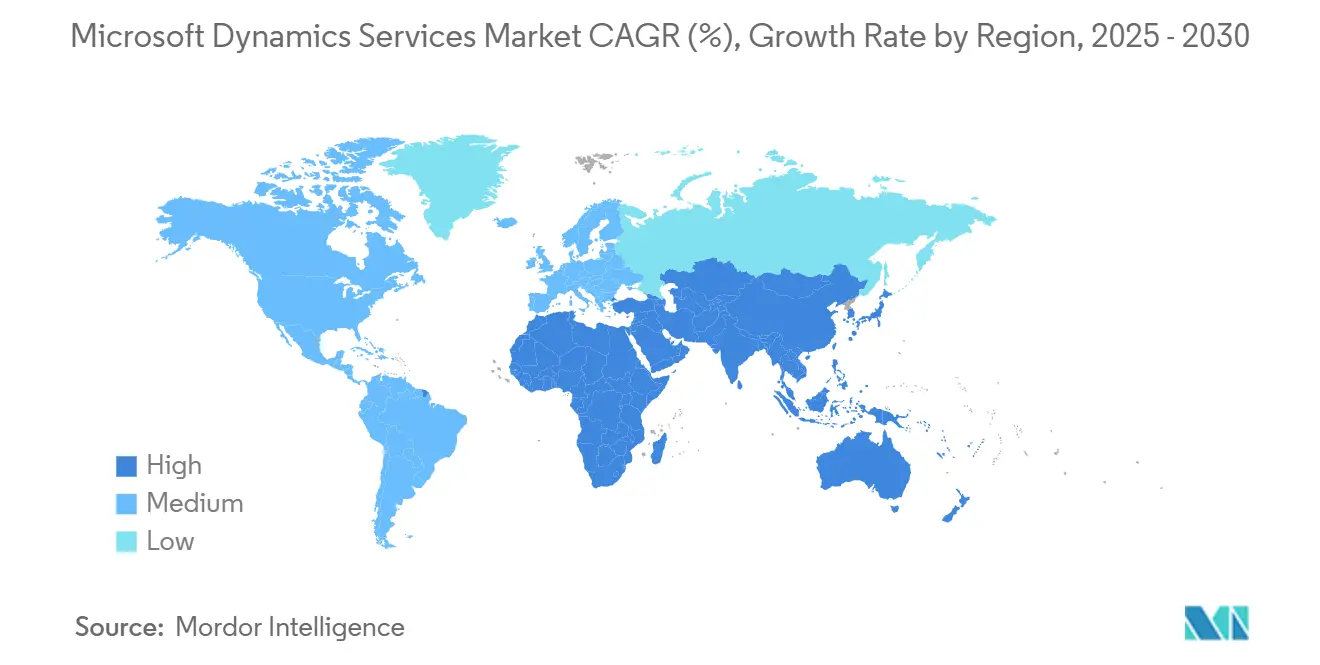

- Por geografía, América del Norte lideró con el 34,62% de participación del tamaño del mercado de Servicios de Microsoft Dynamics en 2024, mientras que Oriente Medio y África están preparados para crecer a una CAGR del 13,48% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Microsoft Dynamics

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de ERP/CRM con prioridad en la nube entre empresas del mercado medio | +2.8% | Global, fuerte en América del Norte y la UE | Mediano plazo (2–4 años) |

| Presupuestos de transformación digital pospandemia que priorizan aplicaciones empresariales unificadas | +2.1% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Los paquetes de nube industrial de Microsoft crean demanda de servicios especializados | +1.9% | Núcleo en América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos de co-venta en los programas Microsoft ISV Connect y CSP que impulsan los ingresos de los socios | +1.6% | Global, primero en mercados maduros | Mediano plazo (2–4 años) |

| Sinergias de bajo código de Power Platform que desencadenan proyectos adyacentes | +1.4% | Global, regiones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Fin del soporte estándar para Dynamics AX 2012 que obliga a actualizaciones | +2.2% | Global, pronunciado en mercados establecidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de ERP con Prioridad en la Nube Acelera la Transformación del Mercado Medio

Las empresas del mercado medio se orientan hacia el ERP en la nube para eliminar el hardware de capital y agilizar la implementación, impulsando una demanda sostenida de servicios para los socios implementadores. Los precios por suscripción desbloquean ingresos recurrentes predecibles y fomentan contratos de optimización a largo plazo. sa.global ahora da soporte a más de 800.000 usuarios activos a través de un modelo de entrega nativo en la nube que muestra las ventajas de escala de las que disfrutan los socios que adoptan la economía SaaS. El cambio transforma los modelos de negocio de los socios, alejándolos de proyectos grandes e infrecuentes hacia servicios gestionados orientados a la renta. Los compromisos de integración, personalización y automatización florecen a medida que los clientes iteran tras la puesta en marcha, reforzando la retención y el impulso de ventas cruzadas.

Los Paquetes de Nube Industrial Generan Oportunidades de Servicios Especializados

Los paquetes verticales de Microsoft para sanidad, comercio minorista y manufactura incorporan marcos regulatorios y flujos de trabajo de dominio, lo que exige consultores con profunda experiencia sectorial. Las soluciones de salud como el acelerador Dynamics 365 de MazikCare amplían el alcance del servicio para incluir la gobernanza HIPAA y la integración de datos clínicos. [1]"MazikCare anuncia el Acelerador de Salud de Dynamics 365," MSDynamicsWorld, msdynamicsworld.com Esta especialización limita la mercantilización, permitiendo a los proveedores exigir tarifas diarias premium mientras se integran en los ciclos de cumplimiento normativo de los clientes. Las actualizaciones continuas para cumplir con las regulaciones en evolución garantizan compromisos estables y plurianuales que van más allá de los despliegues ERP tradicionales.

La Integración de Power Platform Amplía el Mercado Disponible

Las herramientas de bajo código impulsan proyectos auxiliares que involucran automatización de flujos de trabajo, desarrollo de aplicaciones personalizadas y análisis de autoservicio estrechamente vinculados a los datos de Dynamics 365. Los programas de desarrolladores ciudadanos crean requisitos de formación y gobernanza, abriendo nuevas líneas de asesoría. Dado que los componentes de Power Platform comparten una capa de datos con Dynamics, los socios obtienen ventaja para agrupar los alcances de ERP, CRM y automatización en un único contrato, ampliando aún más los ingresos del mercado de Servicios de Microsoft Dynamics y elevando los costos de cambio para los clientes.

El Fin del Soporte de AX 2012 Crea una Ola de Actualizaciones Obligatorias

El fin del soporte estándar para Dynamics AX 2012 obliga a las empresas a migrar antes de 2026, generando programas de gran envergadura centrados en la transformación de datos, el rediseño de procesos y la reentrenamiento de usuarios. Las altas apuestas reducen la sensibilidad al precio y alargan los horizontes de compromiso. Muchos sistemas heredados contienen código personalizado extenso, por lo que las migraciones por fases son comunes, extendiendo las canalizaciones de servicios bien hacia el largo plazo. Los proveedores a menudo convierten estos proyectos en contratos de servicios gestionados continuos una vez que los clientes se estabilizan en Dynamics 365.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez global de talento certificado en Dynamics 365 que infla los costos | −1.8% | Global, aguda en regiones emergentes | Mediano plazo (2–4 años) |

| Requisitos de soberanía de datos que obstaculizan las implementaciones en la nube | −1.2% | Mercados de la UE y Asia-Pacífico regulados | Largo plazo (≥ 4 años) |

| Instancias de AX/NAV altamente personalizadas que complican la migración | −1.4% | Global, sistemas empresariales maduros | Corto plazo (≤ 2 años) |

| Competencia creciente de Salesforce, Oracle NetSuite y SAP S/4HANA | −0.9% | Global, más fuerte en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Talento Certificado Limita el Crecimiento

La demanda de consultores certificados en Dynamics 365 supera la oferta, particularmente en mercados emergentes donde la experiencia local sigue siendo limitada. La escasez infla las tarifas de facturación y alarga los calendarios de proyectos, lo que lleva a los socios a invertir fuertemente en academias de formación y estrategias de adquisición. La iniciativa ReSKILL de Microsoft y los cursos ampliados a través de Global Knowledge apuntan a cubrir la brecha de habilidades, aunque la competencia práctica aún requiere experiencia de varios años que no puede acelerarse. [2]"Formación y Certificación de Microsoft Dynamics 365," Global Knowledge, globalknowledge.com La escasez eleva las barreras de entrada para las nuevas empresas al tiempo que otorga poder de fijación de precios a los actores establecidos con grandes grupos de talento certificado.

Los Requisitos de Soberanía de Datos Limitan la Adopción de la Nube

Las estrictas leyes de residencia de datos en cargas de trabajo de sanidad, finanzas y sector público requieren configuraciones de nube híbrida o soberana que añaden costo y complejidad. Las normas GDPR europeas impulsan la demanda de socios versados en evaluaciones de impacto sobre la privacidad y opciones de alojamiento regional. Proveedores como Atos han diseñado ofertas de nube soberana para satisfacer los mandatos de residencia mientras preservan las ventajas de la nube. [3]"Soluciones de Nube Soberana," Atos, atos.net La consultoría de cumplimiento normativo genera ingresos incrementales, pero ralentiza las migraciones completas a la nube, recortando el potencial de crecimiento del mercado de Servicios de Microsoft Dynamics en territorios altamente regulados.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría se Fortalece Mientras los Servicios Gestionados Crecen Rápidamente

La consultoría capturó el 25,67% de la participación del mercado de Servicios de Microsoft Dynamics en 2024, subrayando la dependencia de los clientes en la orientación estratégica para la reingeniería de procesos y la gestión del cambio. Los despliegues empresariales implican una compleja mapeo de procesos de negocio, lo que otorga a las firmas de asesoría experimentadas alcances lucrativos de múltiples fases. Las posiciones de implementación e integración siguen de cerca, reflejando los desafíos de migración desde sistemas ERP heredados. Los proyectos de actualización y migración disfrutan de un viento de cola incorporado por la obsolescencia de AX 2012, mientras que el soporte y mantenimiento proporcionan ingresos de renta predecibles.

Los servicios gestionados representan la línea de más rápido crecimiento, avanzando a una CAGR del 12,97% a medida que los clientes ven los contratos basados en resultados como un seguro contra el riesgo operativo. Los proveedores agrupan monitoreo, gestión de versiones y optimización en acuerdos plurianuales que suavizan la volatilidad de los ingresos. La formación y la educación siguen siendo esenciales para la adopción, especialmente cuando los copilotos de IA presentan nuevas capacidades. Los servicios de personalización y desarrollo prosperan donde la funcionalidad estándar es insuficiente, especialmente en los flujos de trabajo de manufactura y sanidad.

Por Modo de Implementación: La Adopción de la Nube Redefine la Economía

Las implementaciones en la nube representaron el 61,47% del tamaño del mercado de Servicios de Microsoft Dynamics en 2024 y se prevé que se expandan a una CAGR del 14,32% a medida que los clientes aprovechan los modelos de pago por uso y las versiones de funciones automáticas. El modelo reorganiza la economía de los socios, pasando de la reventa de licencias puntuales a servicios gestionados alineados con suscripciones, impulsando a los proveedores a perseguir incentivos basados en el consumo. La capacidad de integración con Azure, SaaS de terceros y aplicaciones de línea de negocio locales se convierte en un diferenciador clave.

Las implementaciones locales persisten en defensa, servicios públicos y segmentos financieros altamente regulados, aunque su participación disminuye a medida que maduran las certificaciones de seguridad en la nube. Los sistemas híbridos salvan la brecha, ofreciendo a los clientes rutas de migración por fases que respetan las restricciones de latencia y cumplimiento normativo. Los proveedores de servicios emplean hojas de ruta híbridas para secuenciar las cargas de trabajo, extendiendo así los plazos de compromiso y el potencial de ingresos.

Por Tamaño de Organización: Las Empresas Anclan el Gasto, las Pymes Impulsan el Crecimiento

Las grandes empresas contribuyeron con el 56,91% de los ingresos del mercado de Servicios de Microsoft Dynamics en 2024, impulsadas por despliegues globales que abarcan funciones de finanzas, cadena de suministro y experiencia del cliente. Los proyectos a menudo superan los 18 meses e involucran equipos especializados, extensiones ISV personalizadas y amplios programas de gestión del cambio. Estos alcances complejos consolidan relaciones a largo plazo entre el integrador y el cliente.

Sin embargo, las Pymes se están expandiendo más rápidamente a una CAGR del 14,68% hasta 2030, atraídas por las ofertas estandarizadas de "Business Central en una caja" promovidas a través del canal CSP de Microsoft. Los proveedores aprovechan aceleradores estandarizados y automatización para comprimir los plazos, reduciendo el costo total de propiedad. El segmento elige predominantemente la implementación en la nube, favoreciendo la facturación basada en el consumo y los servicios gestionados que eliminan la carga de TI.

Por Vertical Industrial: La Manufactura Domina, la Sanidad Acelera

La manufactura mantuvo el 22,86% de la participación de ingresos del tamaño del mercado de Servicios de Microsoft Dynamics en 2024, impulsada por la digitalización de la cadena de suministro y los mandatos de trazabilidad regulatoria. Los proyectos frecuentemente implican integraciones a nivel de máquina, vínculos con sistemas de ejecución de manufactura y paneles de control de calidad, impulsando trabajos de personalización de alto margen. Los servicios gestionados ganan terreno a medida que las plantas exigen soporte 24/7 para minimizar el tiempo de inactividad de la producción.

La sanidad y las ciencias de la vida están preparadas para crecer a una CAGR del 12,93% hasta 2030, superando al mercado general de Servicios de Microsoft Dynamics. Los aceleradores específicos del sector, como MazikCare, incorporan el cumplimiento HIPAA, la programación de pacientes y los flujos de trabajo de datos clínicos, intensificando la demanda de consultores especializados. El comercio minorista, la banca, los servicios financieros y los seguros (BFSI), los servicios profesionales, el sector público y la energía aportan cada uno matices distintivos de cumplimiento e integración, ofreciendo a los proveedores de servicios múltiples vías para desarrollar profundidad vertical y exigir precios premium.

Análisis Geográfico

América del Norte representó el 34,62% de los ingresos del mercado de Servicios de Microsoft Dynamics en 2024, reflejando la madurez en la preparación para la nube, los amplios ecosistemas de socios y la presencia nacional de Microsoft. Las empresas en los Estados Unidos y Canadá asignan considerables presupuestos de transformación digital, buscando ERP y CRM con inteligencia artificial para optimizar las operaciones y elevar las experiencias del cliente. Los grandes despliegues en manufactura y sanidad dominan las horas facturables, mientras que los segmentos del mercado medio adoptan plantillas de nube estandarizadas, acelerando las reservas por volumen.

Europa le sigue de cerca, impulsada por las potencias manufactureras de Alemania y los impulsores regulatorios como el GDPR que obligan a la consultoría de privacidad de datos. Los proveedores se diferencian a través de configuraciones de nube soberana alojadas dentro de las fronteras de la UE, satisfaciendo tanto a los reguladores como a los clientes. El Brexit influye en las decisiones de residencia de datos para las multinacionales del Reino Unido, abriendo ingresos de asesoría vinculados a auditorías de cumplimiento y partición de inquilinos.

Oriente Medio y África representan la región de más rápido crecimiento con una CAGR del 13,48% hasta 2030. Los gobiernos de Arabia Saudita y los Emiratos Árabes Unidos incorporan la modernización de ERP en objetivos más amplios de Visión 2030, exigiendo el alojamiento local de datos que favorece las zonas de nube específicas de la región de Microsoft. Sudáfrica emerge como un centro de servicios para el continente africano, canalizando talento especializado hacia despliegues panafricanos. Los requisitos previos de nube soberana refuerzan la demanda de arquitecturas centradas en el cumplimiento normativo que amplían los ingresos de los socios a través de capas de evaluación, migración y servicios gestionados.

Panorama Competitivo

El mercado de Servicios de Microsoft Dynamics sigue siendo moderadamente fragmentado. Los integradores de sistemas globales —Accenture, Avanade, IBM, TCS, Infosys, Wipro, Cognizant— compiten contra boutiques nativas en la nube y especialistas regionales. Los grandes actores destacan por su escala y carteras integrales, mientras que las firmas especializadas se diferencian a través de aceleradores verticales en sanidad, manufactura y BFSI. La consolidación estratégica se está acelerando: la adquisición de Express Info Systems por parte de Endeavor Solutions y la compra de Thinkmax por parte de Talan añaden consultores certificados y posiciones regionales, abordando la escasez de habilidades al tiempo que amplían la cobertura regional.

La ventaja competitiva depende más de la propiedad intelectual vertical, la capacidad de integración de inteligencia artificial y la competencia en nube híbrida que de los márgenes de reventa de licencias. Los socios que vinculan Dynamics 365 con Power Platform, Fabric y Azure AI desbloquean alcances más amplios de transformación digital, consolidando su relevancia a medida que los clientes persiguen sistemas de datos unificados. Los incentivos de co-venta de Microsoft nivelan el campo de juego al recompensar a los socios que impulsan el consumo en la nube independientemente de su escala.

La escasez de talento sigue siendo un desafío estructural, elevando las barreras de entrada y consolidando la demanda en torno a organizaciones con academias de certificación establecidas. Los proveedores capaces de ofrecer equipos en múltiples continentes, soporte gestionado 24/7 y activos regulatorios prediseñados fortalecen sus tasas de éxito. A medida que los copilotos de inteligencia artificial permean las aplicaciones de Dynamics, los consultores con habilidades en ingeniería de instrucciones y gobernanza se separarán aún más del resto.

Líderes de la Industria de Servicios de Microsoft Dynamics

Avanade Inc.

Accenture plc

Hitachi Solutions, Ltd.

DXC Technology Company

Tata Consultancy Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Endeavor Solutions adquirió Express Info Systems para fortalecer la experiencia en manufactura en América del Norte y ampliar su fuerza laboral certificada.

- Febrero de 2025: Microsoft introdujo agentes de inteligencia artificial mejorados para Dynamics 365 Sales, creando nuevas líneas de servicios de integración y formación.

- Enero de 2025: Talan compró Thinkmax Technologies, impulsando la escala de consultoría europea y la propiedad intelectual vertical.

- Diciembre de 2024: Enavate absorbió la práctica de Dynamics para Pymes de DXC Technology, añadiendo más de 200 expertos certificados para acelerar la expansión en el mercado medio.

Alcance del Informe Global del Mercado de Servicios de Microsoft Dynamics

| Consultoría y Asesoría |

| Implementación e Integración |

| Actualización y Migración |

| Soporte y Mantenimiento |

| Servicios Gestionados |

| Formación y Educación |

| Personalización y Desarrollo |

| Local |

| Basado en la Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Sanidad y Ciencias de la Vida |

| Servicios Profesionales |

| Sector Público y Gobierno |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Servicio | Consultoría y Asesoría | ||

| Implementación e Integración | |||

| Actualización y Migración | |||

| Soporte y Mantenimiento | |||

| Servicios Gestionados | |||

| Formación y Educación | |||

| Personalización y Desarrollo | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Vertical Industrial | Manufactura | ||

| Comercio Minorista y Comercio Electrónico | |||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Sanidad y Ciencias de la Vida | |||

| Servicios Profesionales | |||

| Sector Público y Gobierno | |||

| Energía y Servicios Públicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Servicios de Microsoft Dynamics en 2025?

El tamaño del mercado de Servicios de Microsoft Dynamics se sitúa en USD 11,98 mil millones en 2025.

¿Qué CAGR se espera para los Servicios de Microsoft Dynamics hasta 2030?

Se prevé que el mercado crezca a una CAGR del 12,88% entre 2025 y 2030.

¿Qué línea de servicio se está expandiendo más rápidamente?

Los servicios gestionados lideran el crecimiento, con una proyección de aumento a una CAGR del 12,97% hasta 2030.

¿Qué región muestra la trayectoria de crecimiento más alta?

Oriente Medio y África está previsto para una CAGR del 13,48%, superando a otras regiones.

¿Qué factor clave obliga a las empresas a actualizar a Dynamics 365?

El fin del soporte estándar para Dynamics AX 2012 exige la migración, generando una amplia demanda de servicios.

¿Por qué la escasez de talento es una restricción para los proveedores? ¿Por qué la escasez de talento es una restricción para los proveedores?

La disponibilidad limitada de profesionales certificados en Dynamics 365 infla los costos de los proyectos y prolonga los plazos de entrega.

Última actualización de la página el: