Tamaño y Participación del Mercado de Bombas de Insulina en Parche

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

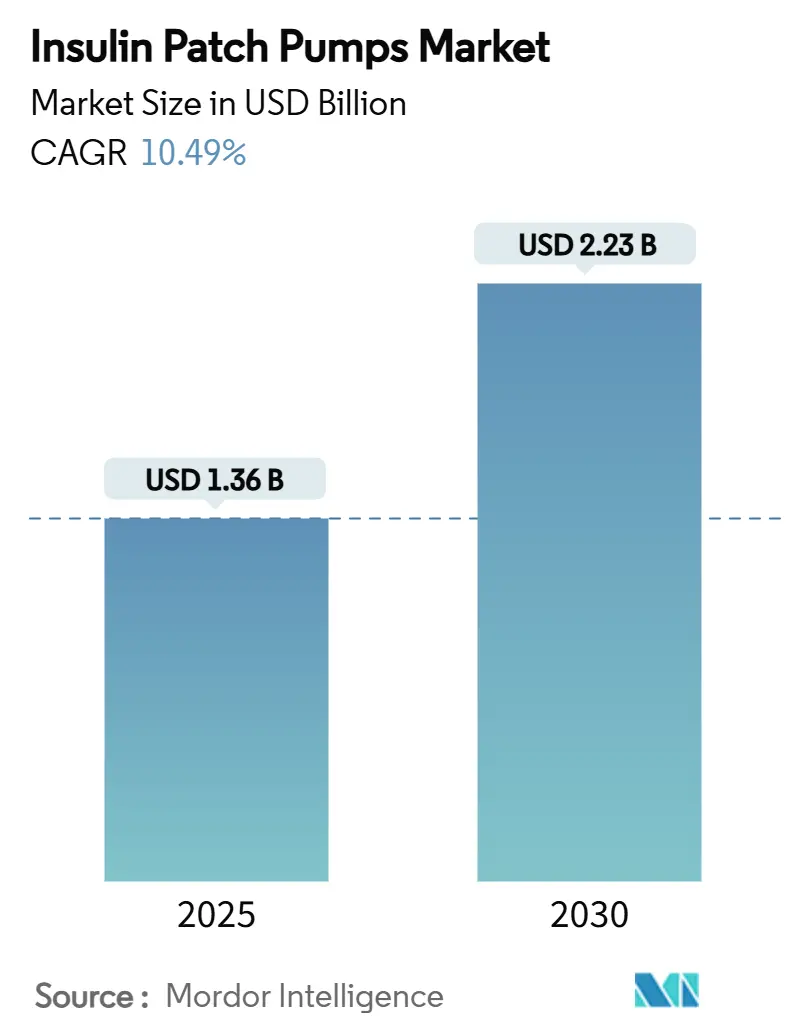

| Tamaño del Mercado (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.49% CAGR |

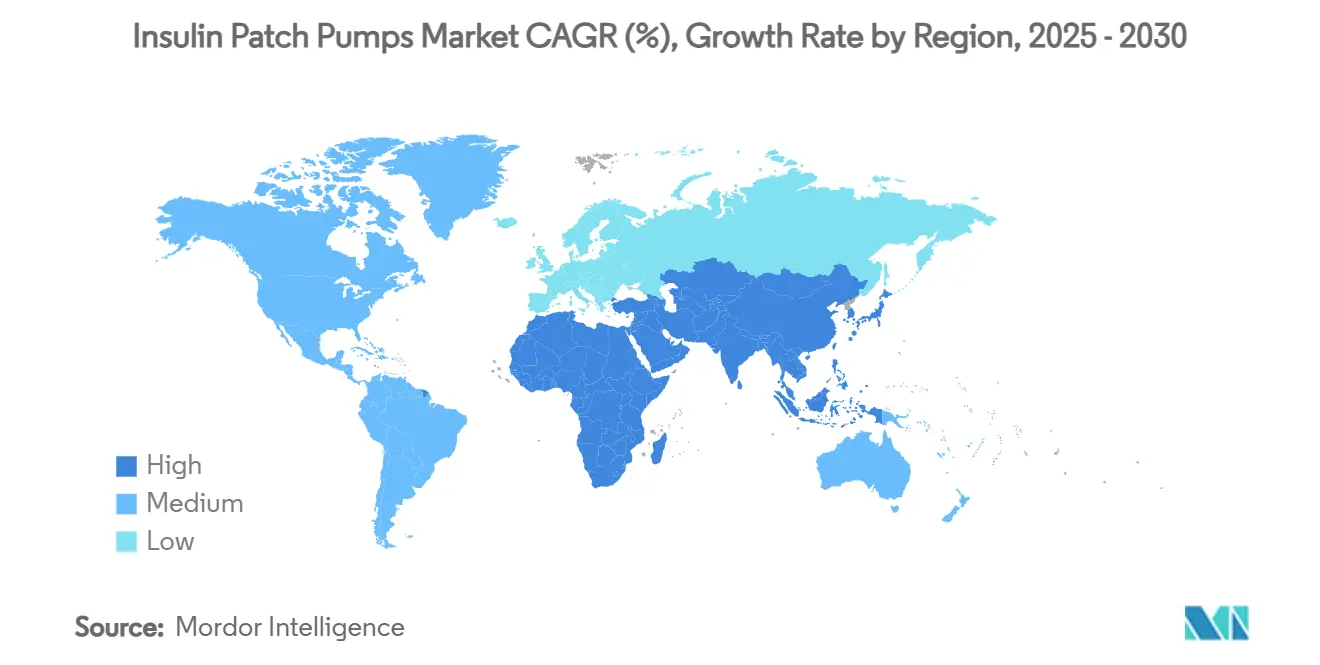

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Insulina en Parche por Mordor Intelligence

El tamaño del mercado de bombas de insulina en parche se situó en USD 1.360 millones en 2025 y está previsto que alcance los USD 2.230 millones en 2030, avanzando a una CAGR del 10,49%. La creciente prevalencia de la diabetes tipo 1, la rápida expansión del uso de sistemas de administración automatizada de insulina (AID) sin tubos y la ampliación del reembolso en Europa y Asia-Pacífico crean una sólida base de demanda. Las bombas desechables dominan los ingresos porque reducen el riesgo de infección y simplifican las rutinas diarias, mientras que los diseños reutilizables ganan impulso a medida que mejora la durabilidad de los componentes. Las opciones integradas de monitorización continua de glucosa (MCG), las clínicas virtuales financiadas por empleadores y la miniaturización de las micropiezo-bombas refuerzan colectivamente el posicionamiento competitivo. Mientras tanto, los requisitos de ciberseguridad, la presión de costos frente a los bolígrafos de insulina y el escrutinio de los plásticos de un solo uso añaden fricción, pero aún no han frenado la trayectoria ascendente del mercado de bombas de insulina en parche.

Conclusiones Clave del Informe

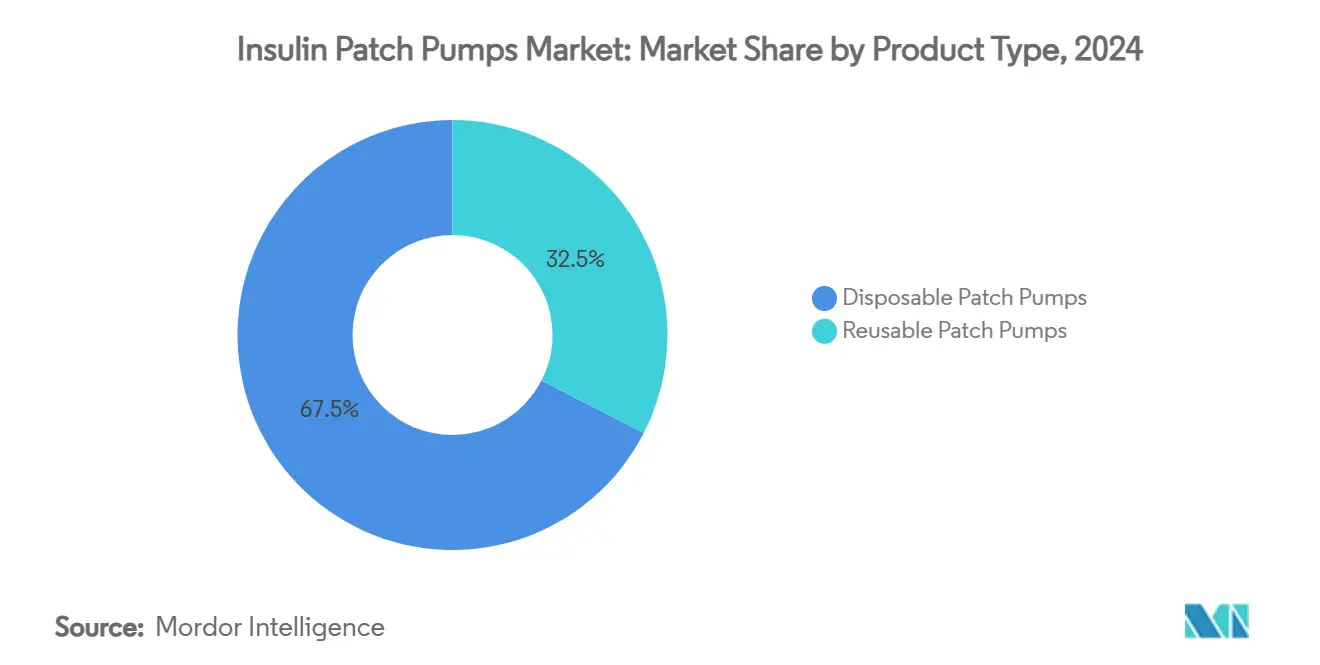

- Por tipo de producto, las bombas de parche desechables capturaron el 67,46% de la participación del mercado de bombas de insulina en parche en 2024; las bombas de parche reutilizables están en camino de alcanzar una CAGR del 14,26% hasta 2030.

- Por modo de administración, las bombas basales y de bolo representaron el 51,34% del tamaño del mercado de bombas de insulina en parche en 2024 y se están expandiendo a una CAGR del 13,69%.

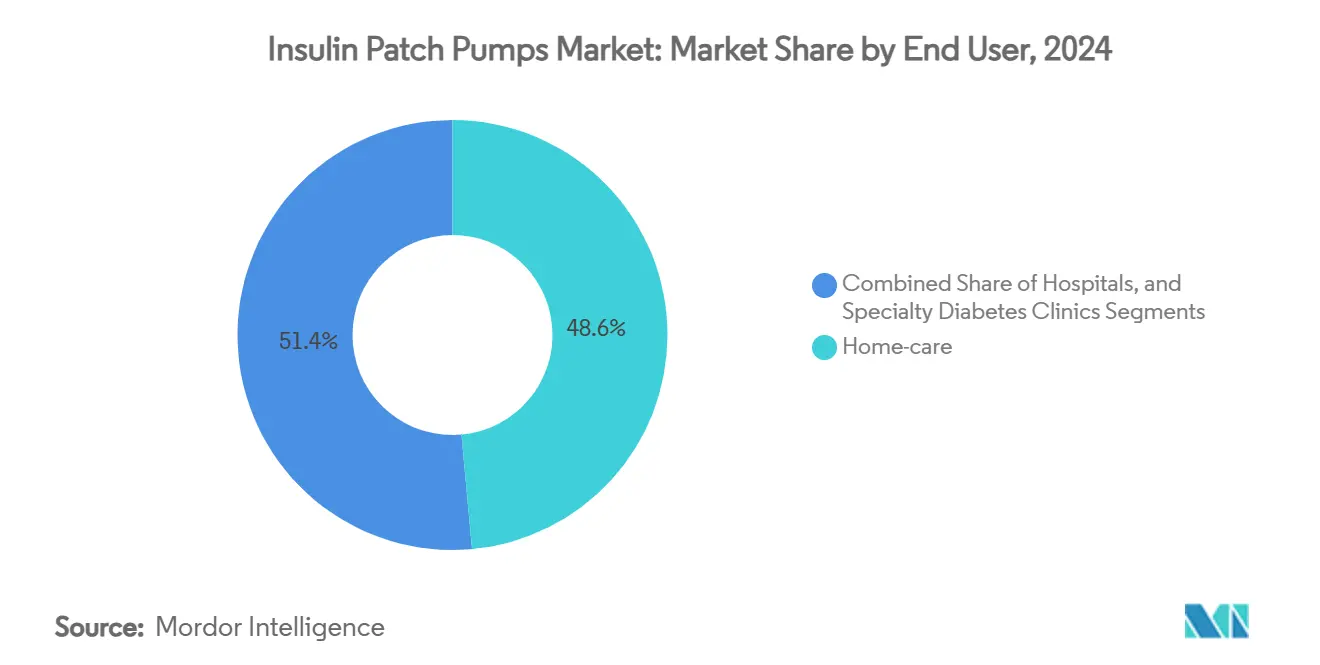

- Por usuario final, los entornos de atención domiciliaria lideraron con una participación del 48,56% del tamaño del mercado de bombas de insulina en parche en 2024, creciendo a una CAGR del 14,88%.

- Por tecnología, las bombas integradas con MCG mantuvieron el 56,42% de la participación del mercado de bombas de insulina en parche en 2024, mientras crecían un 14,38% hasta 2030.

- Por geografía, América del Norte concentró el 37,74% de los ingresos de 2024; Asia-Pacífico registra la CAGR más rápida del 13,07% hasta 2030.

Tendencias e Información del Mercado Global de Bombas de Insulina en Parche

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Diabetes Tipo 1 en Naciones de Altos Ingresos | +1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Creciente de Sistemas AID Sin Tubos | +2.1% | Global | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Bombas de Parche en Europa y Asia-Pacífico | +1.5% | Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tecnología de Micropiezo-Bomba Miniaturizada que Permite Uso de 7 Días | +1.2% | Global | Mediano plazo (2-4 años) |

| Regímenes de Combinación de GLP-1 + Insulina que Impulsan la Demanda Basal | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Clínicas Virtuales de Diabetes Financiadas por Empleadores que Incluyen Bombas de Parche | +0.7% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Diabetes Tipo 1 en Naciones de Altos Ingresos

Aproximadamente 9,5 millones de personas viven con diabetes tipo 1 en 2025, y la incidencia en niños y adolescentes continúa aumentando en 55 países.[1]Graham Ogle et al., "Estimaciones Globales de Prevalencia, Incidencia y Mortalidad por Diabetes Tipo 1 en 2025," diabres.com La dependencia de insulina de por vida impulsa la preferencia por plataformas de administración de precisión, lo que posiciona al mercado de bombas de insulina en parche para un crecimiento sostenido. Los sistemas de salud de altos ingresos apoyan clínicas especializadas en diabetes, educadores certificados y centros de monitorización remota, todos los cuales facilitan la adopción de bombas. Los factores socioeconómicos también influyen en la adopción de dispositivos, ya que la cobertura de seguro limita los costos de bolsillo. En estas economías, los médicos recomiendan habitualmente soluciones AID avanzadas que mantienen objetivos glucémicos estrictos mientras reducen el riesgo de hipoglucemia, reforzando la demanda sostenida de dispositivos de parche sin tubos.

Adopción Creciente de Sistemas AID Sin Tubos

La eliminación de las líneas de catéter suprime los eventos de oclusión y mejora la comodidad del usuario, impactando directamente en la adherencia. Los datos del mundo real de más de 69.000 usuarios de Omnipod 5 indicaron una mediana de tiempo en rango del 64,2%, que ascendió al 68,8% entre quienes apuntaban a objetivos de 110 mg/dL.[2]Jennifer L. Sherr, "Evidencia del Mundo Real del Sistema de Administración Automatizada de Insulina Omnipod 5," liebertpub.com Los marcos regulatorios de los Estados Unidos que etiquetan las bombas como "interoperables" fomentan arquitecturas abiertas que vinculan múltiples marcas de MCG, permitiendo una mayor libertad de elección para los médicos.[3]FDA, "Designación de Interoperabilidad: Creando Opciones para Personas con Diabetes y Empresas de Bombas," pmc.nih.gov El resultado es un ciclo virtuoso: mejores resultados impulsan mayores prescripciones, mientras que mayores volúmenes ayudan a los fabricantes a escalar la producción. Los endocrinólogos pediátricos valoran especialmente el perfil discreto y la construcción resistente al agua de las plataformas sin tubos que los niños pueden mantener puestas durante la escuela, el deporte y el sueño.

Expansión del Reembolso para Bombas de Parche en Europa y Asia-Pacífico

Francia financió Omnipod 5 en 2024, y el servicio nacional de salud de España siguió rápidamente, reduciendo los pagos de los pacientes a prácticamente cero. Estonia, por su parte, cubre las bombas y los suministros de MCG para personas menores de 19 años, destacando la voluntad colectiva de la región de invertir en tecnología que previene complicaciones costosas. Las aseguradoras de Asia-Pacífico han comenzado programas piloto para subvencionar dispositivos de parche para cohortes de alto riesgo de tipo 1, estimulados por la demanda de la clase media y el aumento de las asociaciones público-privadas. A medida que la cobertura integral reduce las barreras económicas, la penetración de dispositivos se acelera tanto en los programas de inicio hospitalario como en los entornos de atención domiciliaria, ampliando el mercado de bombas de insulina en parche.

Tecnología de Micropiezo-Bomba Miniaturizada que Permite Uso de 7 Días

Los microactuadores piezoeléctricos administran insulina con una precisión de flujo de hasta 0,28 µL, consumiendo una potencia de batería mínima. El uso de siete días elimina dos cambios de sitio por semana en comparación con los conjuntos de infusión de tres días, aligerando la carga del paciente y reduciendo el trauma de inserción cutánea. Los factores de forma pequeños también permiten una colocación discreta bajo la ropa sin comprometer la capacidad del depósito, abriendo oportunidades para innovaciones de doble hormona en investigación. Los fabricantes ahora combinan polímeros avanzados con siliconas bioestables para mantener la elasticidad y la integridad mecánica durante los intervalos de uso prolongado, estableciendo una nueva curva de valor que diferencia aún más los sistemas de parche de las bombas tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Dispositivo y los Consumibles Frente a los Bolígrafos | -1.4% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Vulnerabilidades de Ciberseguridad y Privacidad de Datos | -0.8% | Global | Mediano plazo (2-4 años) |

| Escrutinio del Residuo Ambiental por Pods Desechables | -0.6% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Retraso en la Interoperabilidad con MCG de Nueva Generación en Mercados Emergentes | -0.5% | Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Dispositivo y los Consumibles Frente a los Bolígrafos

Los bolígrafos tradicionales cuestan mucho menos por adelantado, y las bombas de parche añaden un gasto recurrente de pods al costo total de propiedad. Embecta detuvo su nuevo programa de parche desechable aprobado a finales de 2024, citando la necesidad de una mayor optimización de costos para igualar los agresivos puntos de referencia de precios. En muchos países de Asia-Pacífico, el reembolso excluye a los usuarios adultos de tipo 2 o cubre solo una fracción de los consumibles, dejando a los pacientes absorber gastos que pueden superar los salarios mensuales promedio. Como resultado, la penetración del mercado sigue sesgada hacia las poblaciones urbanas adineradas, mientras que las clínicas rurales aún dependen de la terapia con vial y jeringa.

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

Los investigadores han logrado realizar ingeniería inversa del firmware en bombas comerciales, exponiendo vías para comandos de dosis no autorizados que podrían desencadenar hipo- o hiperglucemia. Aunque no se ha materializado ningún ataque a gran escala, los reguladores exigen listas de materiales de software y planes de parches posteriores a la comercialización, lo que añade costos de cumplimiento. La criptografía ligera y los bloqueos biométricos ofrecen protección, pero complican las interfaces de usuario para los segmentos de mayor edad. Los fabricantes deben equilibrar la seguridad con la facilidad de acceso de emergencia para los cuidadores, especialmente en entornos pediátricos, para mantener la confianza en los dispositivos conectados que anclan el mercado de bombas de insulina en parche.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Conveniencia Desechable se Encuentra con el Impulso Reutilizable

Las bombas de parche desechables mantuvieron el 67,46% de los ingresos de 2024 porque su diseño de un solo uso elimina los pasos de limpieza y reduce el riesgo de infección. Los profesionales de la salud favorecen los desechables para grupos pediátricos e inmunodeprimidos, reforzando su amplio despliegue en programas ambulatorios. Los fabricantes integran chips de control de precisión y radios Bluetooth sin aumentar el grosor del pod, manteniendo el uso discreto. No obstante, las políticas de adquisición sostenible fomentan la reevaluación de los flujos de residuos, lo que abre espacio para los formatos reutilizables.

Las variantes reutilizables registran la CAGR más rápida del 14,26% hasta 2030, ya que los materiales de cánula reforzados y los adhesivos de mayor duración extienden los ciclos de uso. Con el tiempo, una menor rotación de pods puede reducir los costos anuales de suministro a pesar de los precios más altos de los dispositivos, lo que resulta atractivo para los pagadores con restricciones de costos. Los hospitales también aprecian la reducción del volumen de inventario, dado que un controlador recargable puede emparejarse con múltiples kits de recarga. A medida que se reducen las brechas tecnológicas, la competencia dentro del mercado de bombas de insulina en parche se desplaza hacia la longevidad de la batería, la profundidad de impermeabilización y el análisis en la nube, en lugar del estado de un solo uso o uso múltiple.

Por Modo de Administración: El Control Integrado Basal y de Bolo Marca el Ritmo

Las bombas de parche basales y de bolo concentraron el 51,34% del tamaño del mercado de bombas de insulina en parche en 2024, ya que los clínicos prefieren la administración todo en uno para evitar el manejo de dispositivos separados. Los algoritmos de lazo cerrado necesitan acceso en tiempo real a los canales basal y de bolo para suavizar los picos de glucosa durante la noche y alrededor de las comidas, lo que refuerza los formatos integrados.

El crecimiento del segmento a una CAGR del 13,69% refleja el uso ampliado entre los jóvenes con diabetes tipo 1 recién diagnosticada y la adopción fuera de indicación por parte de pacientes con tipo 2 que requieren terapia intensiva. Los ensayos clínicos demuestran reducciones más pronunciadas de HbA1c en comparación con los regímenes solo basales, lo que fortalece la justificación de los pagadores para niveles de reembolso más altos. Los fabricantes de dispositivos ahora incluyen botones táctiles de bolo rápido y controles deslizantes para teléfonos inteligentes, lo que permite correcciones sobre la marcha sin reconexión del conjunto de infusión, una ventaja no disponible en las bombas convencionales.

Por Usuario Final: La Atención Domiciliaria Adopta los Ecosistemas de Salud Digital

Los entornos de atención domiciliaria representaron el 48,56% de la demanda de 2024, ya que los pacientes transitan hacia la autogestión apoyada por la telesalud. Los teléfonos inteligentes actúan como paneles de control para las tendencias de glucosa en tiempo real, la duración de la batería del pod y los recordatorios de recarga, reduciendo la ansiedad de los usuarios primerizos.

La CAGR proyectada del 14,88% proviene de programas de entrenamiento virtual, envío de pods el mismo día y recargas automáticas de recetas que simplifican la adherencia. Los hospitales siguen siendo esenciales para el inicio y la estabilización aguda, pero dan de alta a los pacientes antes, liberando camas y reduciendo costos. Las clínicas especializadas en diabetes desempeñan roles de nicho centrados en el ajuste fino de algoritmos y casos complejos de comorbilidad. En conjunto, el modelo centrado en el hogar sustenta un importante vector de crecimiento para el mercado de bombas de insulina en parche.

Por Tecnología: La Integración de MCG se Convierte en el Estándar de Atención

Los sistemas integrados con MCG representaron el 56,42% de los ingresos globales en 2024, expandiéndose al 14,38% a medida que la evidencia acumulada demuestra que los datos en tiempo real más la dosificación automatizada generan resultados superiores. El etiquetado de protocolo abierto permite a los usuarios combinar sensores preferidos con bombas, aunque los fabricantes aún se benefician de los pares propietarios que acortan los ciclos de resolución de problemas.

La innovación futura probablemente dependerá de sensores de doble analito que detecten tanto glucosa como cetonas, lo que permitirá advertencias tempranas de cetoacidosis. Las alianzas como la de Abbott y Tandem allanan el camino para actualizaciones de firmware por vía inalámbrica que incorporan nuevos algoritmos predictivos sin cambios de dispositivo, ajustando los ciclos de actualización. Las bombas independientes siguen siendo relevantes en regiones donde el reembolso de MCG se retrasa, pero las ofertas integradas moldean cada vez más las percepciones de valor en el mercado de bombas de insulina en parche.

Análisis Geográfico

América del Norte generó el 37,74% de los ingresos de 2024, anclada por los Estados Unidos, donde Insulet superó los 500.000 usuarios activos de Omnipod y continúa con ganancias de ventas de dos dígitos. La alta penetración del seguro privado, la amplia alfabetización en AID y la familiaridad de los médicos aceleran las nuevas prescripciones. Canadá, apoyado por la expansión del reembolso provincial, muestra un impulso similar, mientras que México amplía la inclusión de bombas en los formularios del sector público.

Europa ocupa la segunda posición más grande gracias a la atención médica universal y los programas estructurados de diabetes pediátrica. La inclusión de Omnipod 5 en Francia en 2024 señala un reconocimiento más amplio de la rentabilidad, y Alemania canaliza la adquisición basada en valor hacia hospitales que demuestran reducción de ingresos por hipoglucemia. Los mandatos de sostenibilidad estimulan los primeros pilotos de carcasas de pods reciclables, inyectando nuevos criterios competitivos más allá de las métricas glucémicas.

Asia-Pacífico registra la CAGR más rápida del 13,07%, ya que las clases medias urbanas adoptan tecnologías de salud premium. Los hospitales terciarios de China registran menos de 10 usos mensuales de MCG en dos tercios de las salas, pero las reformas de política buscan triplicar el acceso a dispositivos para 2030, una oportunidad para el mercado de bombas de insulina en parche. Japón y Corea del Sur aprovechan la experiencia en electrónica doméstica para codesarrollar bombas miniaturizadas, mientras que India pilota paquetes de MCG financiados por el Estado para jóvenes de bajos ingresos. La alineación regulatoria en la interoperabilidad sensor-bomba determinará la velocidad de adopción en Indonesia, Filipinas y Vietnam.

Panorama Competitivo

El mercado de bombas de insulina en parche sigue moderadamente consolidado, con Insulet, Medtronic y Tandem Diabetes Care controlando la mayor parte de los ingresos globales. Insulet lidera el AID sin tubos con compatibilidad multisensor, mientras que Tandem capitaliza una estrategia de bomba duradera y algoritmos Control-IQ+ para cohortes de tipo 1 y tipo 2. El retiro de ciertos modelos MiniMed de Medtronic en 2024 agudizó el enfoque de la industria en la fiabilidad, aunque la empresa contrarresta con una cartera de unidades más pequeñas y totalmente desechables.

Las alianzas estratégicas definen la próxima fase. La vinculación de los sensores FreeStyle Libre de Abbott con las plataformas de Medtronic y Tandem ilustra el giro de los fabricantes de MCG hacia ecosistemas agnósticos a la bomba. Las adquisiciones de patentes, como la compra por parte de Insulet de la propiedad intelectual de Bigfoot Biomedical, aseguran el conocimiento algorítmico y bloquean a los nuevos participantes en etapas avanzadas. Los competidores asiáticos EOFlow y MicroTech Medical escalan variantes de bajo costo, apuntando a los registros de reembolso nacionales que privilegian a los proveedores locales.

Las hojas de ruta de productos ahora enfatizan clasificaciones de profundidad a prueba de agua, calculadoras de bolo integradas y vida útil extendida del pod para diferenciarse. Las actualizaciones de software entregadas a través de portales en la nube cifrados convierten las bases instaladas en ingresos por suscripción, creando flujos de caja similares a anualidades. A medida que el cumplimiento de la ciberseguridad se intensifica, las marcas establecidas aprovechan equipos regulatorios más amplios para superar a los rivales más pequeños en documentación, elevando las barreras de entrada.

Líderes de la Industria de Bombas de Insulina en Parche

Insulet Corporation

Medtronic plc

Tandem Diabetes Care Inc.

CeQur SA

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tandem Diabetes Care confirmó la compatibilidad de t:slim X2 con Abbott FreeStyle Libre 3 Plus en los Estados Unidos, con distribución gradual en el segundo semestre de 2025.

- Junio de 2025: PharmaSens formó una alianza de desarrollo con SiBionics para lanzar una bomba de parche todo en uno basada en la plataforma Niia Essential.

- Enero de 2025: Medtronic presentó una arquitectura de bomba sin tubos de próxima generación programada para su lanzamiento en múltiples regiones en 2026.

Alcance del Informe Global del Mercado de Bombas de Insulina en Parche

| Bombas de Parche Desechables |

| Bombas de Parche Reutilizables |

| Bombas de Parche Basales |

| Bombas de Parche de Bolo |

| Bombas de Parche Basales y de Bolo |

| Entornos de Atención Domiciliaria |

| Hospitales |

| Clínicas Especializadas en Diabetes |

| Bombas de Parche Independientes |

| Bombas de Parche Integradas con MCG y Automatizadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Bombas de Parche Desechables | |

| Bombas de Parche Reutilizables | ||

| Por Modo de Administración | Bombas de Parche Basales | |

| Bombas de Parche de Bolo | ||

| Bombas de Parche Basales y de Bolo | ||

| Por Usuario Final | Entornos de Atención Domiciliaria | |

| Hospitales | ||

| Clínicas Especializadas en Diabetes | ||

| Por Tecnología | Bombas de Parche Independientes | |

| Bombas de Parche Integradas con MCG y Automatizadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de bombas de insulina en parche?

El mercado generó USD 1.360 millones en 2025 y se prevé que alcance los USD 2.230 millones en 2030.

2. ¿Qué tipo de producto lidera el mercado de bombas de insulina en parche?

Las bombas de parche desechables mantuvieron una participación de ingresos del 67,46% en 2024 debido a su facilidad de uso y bajo riesgo de infección.

3. ¿Qué tan rápido está creciendo el segmento integrado con MCG?

Los sistemas integrados con MCG se están expandiendo a una CAGR del 14,38% a medida que la dosificación automatizada se convierte en el estándar de atención.

4. ¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La creciente prevalencia de diabetes, la expansión de la cobertura de seguros y la mejora de la infraestructura sanitaria elevan a Asia-Pacífico a una CAGR del 13,07%.

5. ¿Cuáles son las principales restricciones para el crecimiento del mercado?

Los altos costos de los dispositivos, los riesgos de ciberseguridad, las preocupaciones medioambientales por los desechables y la limitada interoperabilidad sensor-bomba en los mercados emergentes.

Última actualización de la página el: