Tamaño y Participación del Mercado de Equipos de Transferencia Masiva de Chips Micro LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 318.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 550.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.57% CAGR |

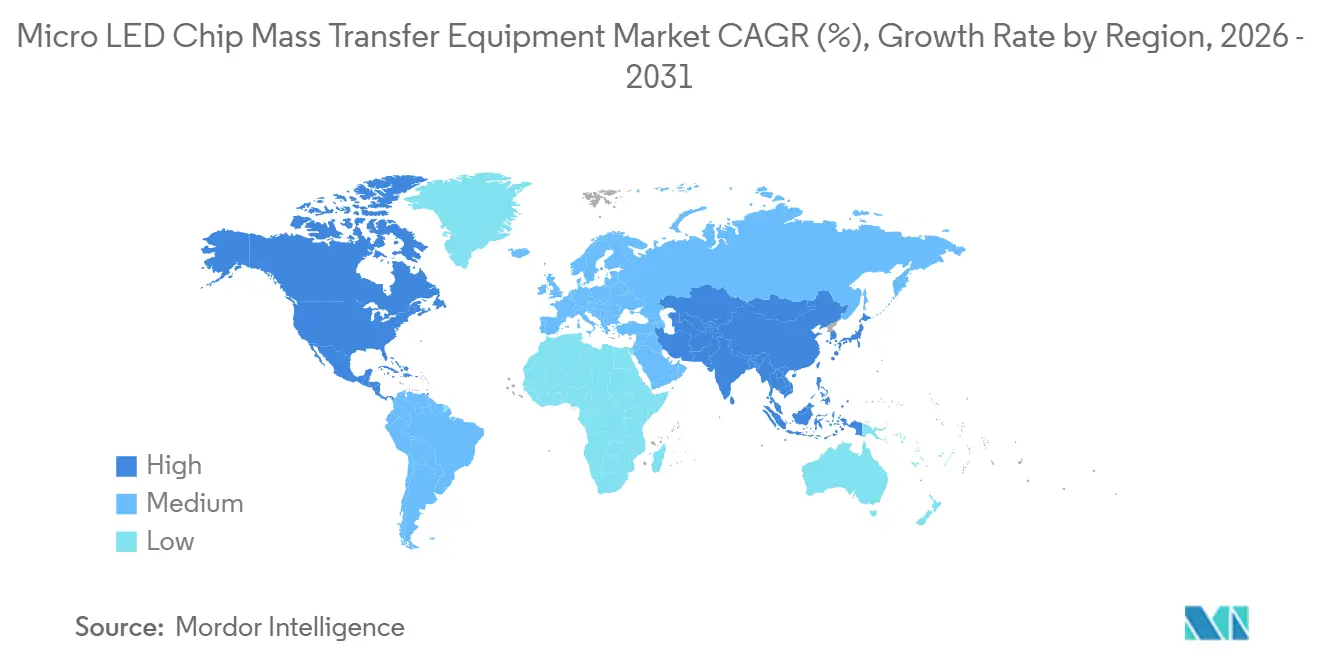

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

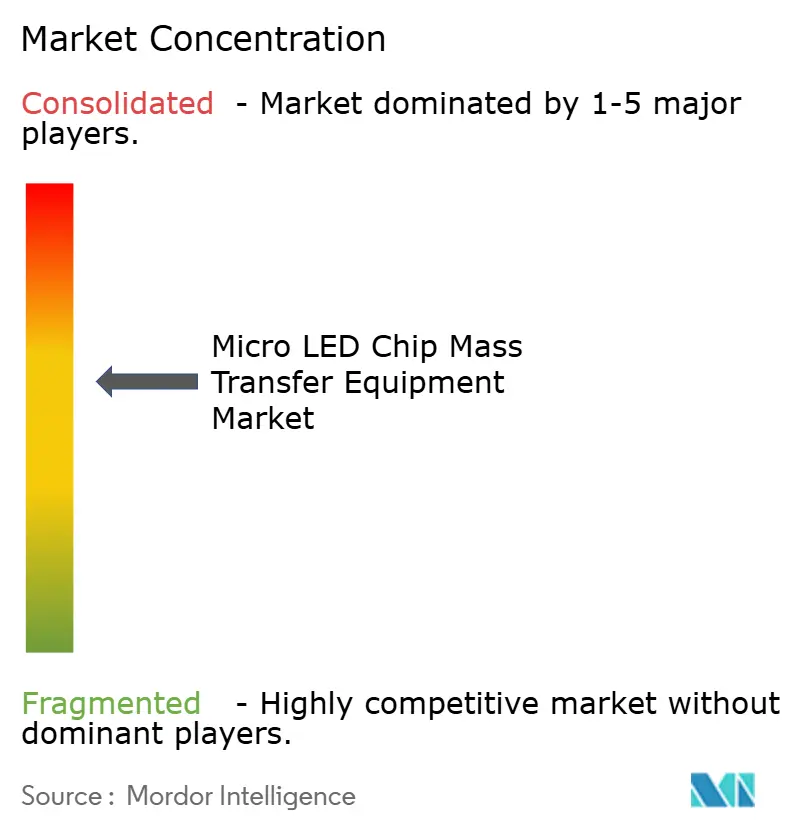

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Transferencia Masiva de Chips Micro LED por Mordor Intelligence

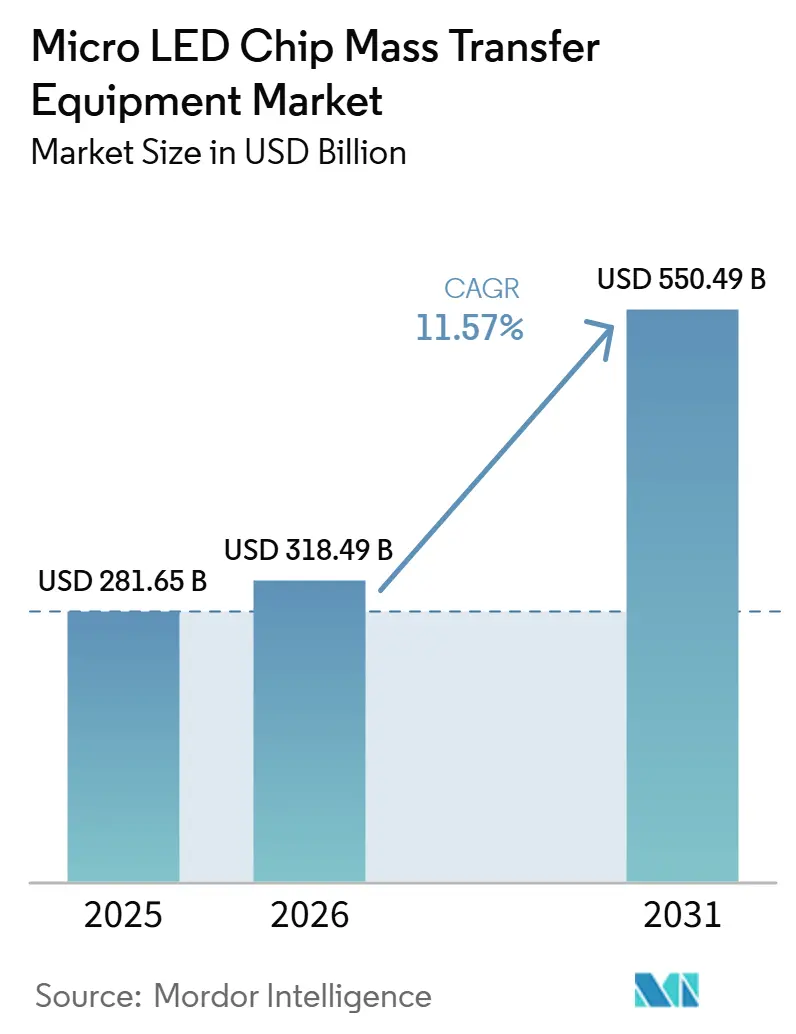

Se proyecta que el tamaño del mercado de equipos de transferencia masiva de chips Micro LED se expanda desde USD 281,65 mil millones en 2025 y USD 318,49 mil millones en 2026 hasta USD 550,49 mil millones en 2031, registrando una CAGR del 11,57% entre 2026 y 2031. La demanda se está acelerando a medida que las marcas premium de electrónica de consumo, automotriz y realidad aumentada reorientan sus hojas de ruta de pantallas hacia los objetivos de brillo y eficiencia energética de los microLED, lo que obliga a los fabricantes de paneles a instalar herramientas de transferencia de alto rendimiento capaces de alinear matrices de menos de 10 micrómetros con rendimientos cercanos a seis sigma. Los presupuestos de capital se ven impulsados adicionalmente por incentivos proactivos de política industrial en Estados Unidos, Corea del Sur y China que reducen los precios efectivos de los equipos hasta en un tercio, acortando los períodos de recuperación de la inversión y reduciendo el riesgo de las líneas piloto. Los puntos de inflexión tecnológica alcanzados en 2025-2026, como la transferencia asistida por láser que supera las 50.000 matrices por segundo y los sistemas de visión supervisados por inteligencia artificial que reducen las tasas de defectos por debajo del 0,5%, han reducido la brecha de costos frente a la deposición de OLED y han posicionado el microLED como sucesor comercialmente viable para televisores de 4K o más, conjuntos de instrumentos curvos para cabina y óptica AR de resolución retinal. En este contexto, los fabricantes de equipos que ofrecen cabezales híbridos modulares capaces de operar en modos oblea a panel, chip a panel y reparación in situ han obtenido las primeras adjudicaciones de diseño, sentando las bases para la competencia entre múltiples proveedores durante los próximos cinco años.

Conclusiones Clave del Informe

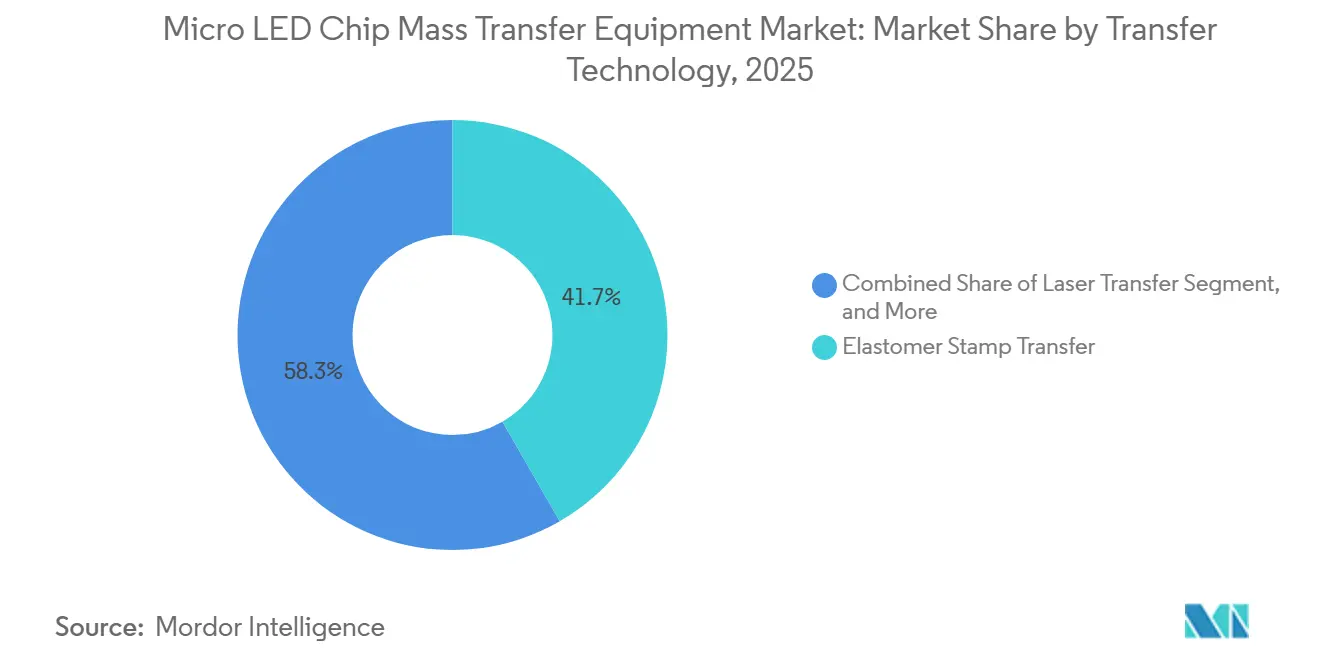

- Por tecnología de transferencia, las plataformas de sello de elastómero lideraron con el 41,68% de la participación del mercado de equipos de transferencia masiva de chips Micro LED en 2025. Se prevé que los sistemas de transferencia híbrida se expandan a una CAGR del 11,95% hasta 2031, la más rápida entre las tecnologías.

- Por arquitectura de equipo, las soluciones de oblea a panel representaron el 46,37% de los ingresos de 2025, mientras que se proyecta que las arquitecturas de chip a panel crezcan a una CAGR del 12,33%.

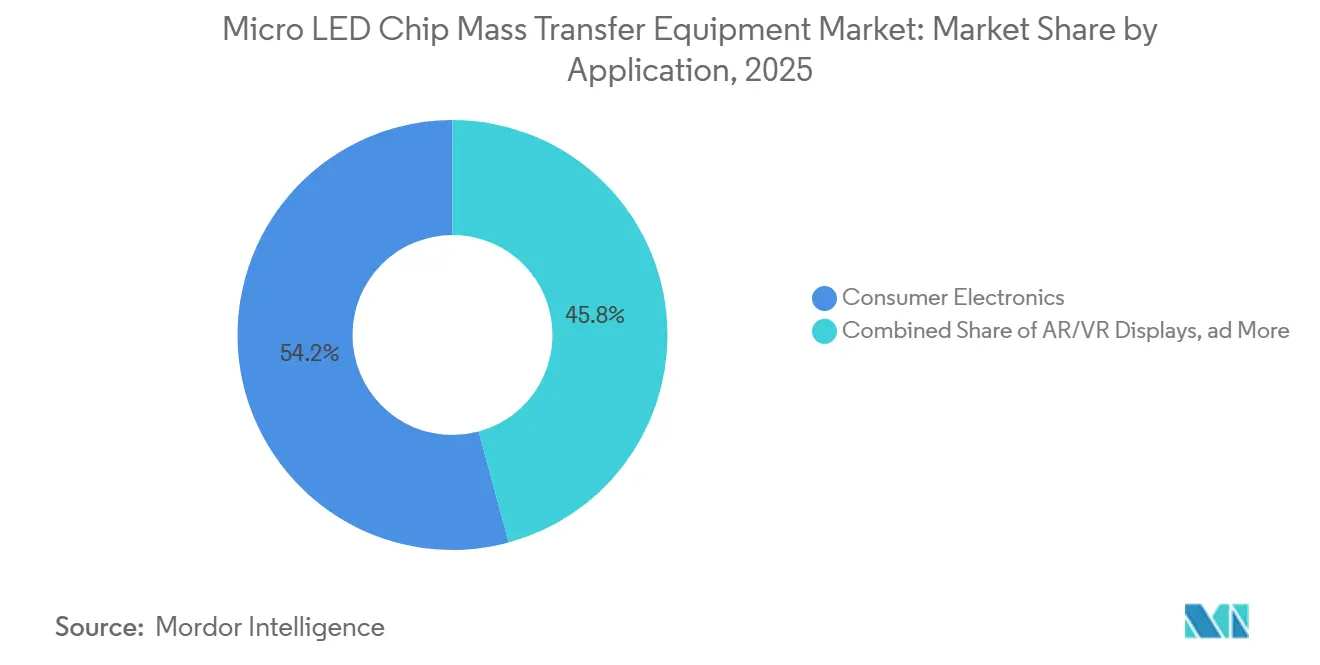

- Por aplicación, la electrónica de consumo representó el 54,21% de la demanda de 2025; las pantallas AR/VR avanzan a una CAGR del 11,95% hasta 2031.

- Por geografía, Asia-Pacífico captó el 62,83% de los ingresos de 2025, mientras que se espera que América del Norte registre la CAGR regional más alta con un 12,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Transferencia Masiva de Chips Micro LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de pantallas Micro LED en electrónica de consumo premium | +3.2% | Global - Asia-Pacífico y América del Norte como puntos críticos | Mediano plazo (2-4 años) |

| Inversiones continuas en líneas de fabricación de pantallas de próxima generación | +2.8% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Avances en el rendimiento de transferencia masiva y métricas de rendimiento | +2.1% | Global | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la producción nacional de equipos semiconductores | +1.6% | América del Norte, Europa, Corea del Sur | Largo plazo (≥ 4 años) |

| Adopción de plataformas de transferencia compatibles con chiplets para óptica AR/VR modular | +1.3% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de sistemas de visión basados en inteligencia artificial para la detección de defectos en proceso | +0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Pantallas Micro LED en Electrónica de Consumo Premium

El microLED es ahora el sucesor de facto del OLED en teléfonos inteligentes insignia, relojes y televisores de pantalla grande. Samsung amplió su línea de televisores Micro RGB en 2026 a tamaños de 55 a 115 pulgadas, normalizando millones de matrices microLED por panel e impulsando la utilización anual de herramientas en los principales socios de ensamblaje subcontratados.[1]Samsung Electronics, "Expansión de la Línea de Televisores Micro LED," news.samsung.com PlayNitride, trabajando con AUO, escaló la producción de obleas de GaN sobre silicio de seis pulgadas para pedidos de relojes inteligentes y automotrices, impulsando un aumento del 20% en los planes de capacidad para 2026. Los fabricantes de pantallas están acelerando el cambio desde la conversión de color con chip azul más punto cuántico hacia la transferencia RGB verdadera, lo que requiere tres ciclos de colocación secuenciales pero aumenta la eficiencia luminosa hasta en un 40%. LG Display demostró un mosaico de microLED de matriz activa de 22,3 pulgadas en 2024 que se ensambla en paredes 4K de 136 pulgadas, una estrategia modular que depende de la transferencia por sello de menos de 50 micrómetros a rendimientos comerciales. La firma de investigación Omdia espera que los ingresos por pantallas microLED se dupliquen entre 2025 y 2026, confirmando el repunte a corto plazo en los pedidos de equipos omdia.tech.informa.com.

Inversiones Continuas en Líneas de Fabricación de Pantallas de Próxima Generación

Los fabricantes de paneles de Asia-Pacífico están reconvirtiendo fábricas heredadas de LTPS y a-Si para líneas piloto de microLED, canalizando más de USD 1.000 millones entre 2024 y 2025 en herramientas de oblea a panel e híbridas. La línea de sexta generación de BOE en Chongqing entró en producción a principios de 2025, con 50.000 hojas por mes que soportan tanto planos traseros LTPO como una zona piloto separada de microLED.[2] BOE Technology Group, "Anuncio de la Línea de Pantallas de Sexta Generación," boe.com Tianma completó una planta de RMB 1.100 millones (USD 155 millones) en diciembre de 2024 con un sistema de transferencia láser completo G3.5 con una capacidad nominal de 40 millones de chips por hora. El campus de cuarta generación y media de AUO alcanzó la producción en masa en 2025, suministrando a Sony Mobility módulos de cabina para el lanzamiento del AFEELA 2026. La línea de obleas epitaxiales de HC SemiTek en Zhuhai, en funcionamiento desde noviembre de 2024, reduce la dependencia de importaciones de China y mejora la disponibilidad de obleas para la calificación de transferencia posterior. Si bien la mayor parte del gasto se concentra en China, Taiwán y Corea del Sur, las empresas estadounidenses aprovechan los créditos de la Ley CHIPS para co-ubicar líneas piloto con centros de empaquetado avanzado.

Avances en el Rendimiento de Transferencia Masiva y Métricas de Rendimiento

Los saltos de rendimiento registrados en 2025-2026 han eliminado muchas objeciones de costos. La plataforma de excímero UVtransfer de Coherent envía matrices a más de 50.000 por segundo con un 99,7% de colocación dentro de 0,6 micrómetros en ambos ejes.[3]Coherent Corp., "Especificaciones Técnicas de UVtransfer," coherent.com El enlazador de matrices Vortex II de ASMPT logra un rendimiento del 99,999% en matrices de 50 × 100 micrómetros, mientras que su cabezal láser LT300Pro integra reparación al vuelo que reemplaza chips defectuosos sin pérdida de sustrato. Toray Engineering presentó un sistema de pasada única que procesa paneles de 515 × 500 milímetros a diez veces el rendimiento anterior, manteniendo una precisión de ±2 micrómetros incluso en vidrio deformado. La línea láser propia de Konka superó los 36 millones de chips por hora con un rendimiento del 99,999%, demostrando que las innovaciones chinas locales pueden rivalizar con los líderes globales. La visión de inteligencia artificial en tiempo real reduce el desperdicio del 3-5% a menos del 0,5%, reduciendo los períodos de recuperación de la inversión a cuatro o cinco años para los sitios de alta utilización.

Incentivos Gubernamentales para la Producción Nacional de Equipos Semiconductores

Las palancas de política apuntan cada vez más a la soberanía en equipos de pantallas. La Ley CHIPS y Ciencia de Estados Unidos proporciona un crédito fiscal del 25% más USD 39.000 millones en subvenciones; ocho proyectos aprobados incluyen líneas de empaquetado avanzado que pueden usar herramientas de transferencia masiva de microLED para doble propósito. Corea del Sur destinó KRW 484.000 millones (USD 350 millones) hasta 2032 para desarrollar una cadena de suministro de LED inorgánico autóctona, que abarca obleas epitaxiales, unión e inspección. La Ley Europea de Chips moviliza EUR 43.000 millones (USD 47.000 millones) en fondos combinados y depreciación acelerada para equipos calificados, beneficiando a fabricantes de herramientas regionales como Aixtron y posibles futuros participantes en plataformas de transferencia. El pedido de múltiples herramientas de Veeco a Rocket Lab en 2025 ilustra cómo los subsidios para semiconductores compuestos generan vínculos hacia atrás en el ecosistema de herramientas de microLED.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y complejidad del proceso frente a las alternativas OLED | -2.4% | Global | Mediano plazo (2-4 años) |

| Cadena de suministro limitada para obleas epitaxiales de microLED de alta uniformidad | -1.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Deformación inducida por estrés térmico durante los ciclos de transferencia de oblea a panel | -0.7% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Riesgos de litigios de propiedad intelectual en torno a las patentes de sello de elastómero en China | -0.5% | China, con expansión hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Complejidad del Proceso frente a las Alternativas OLED

Una línea de microLED desde cero requiere entre USD 200 y 300 millones, aproximadamente el doble del costo incremental de ampliar la capacidad de evaporación y encapsulación de OLED. El presupuesto de W 1 billón (USD 750 millones) de LG Display para 2025-2027 destina la mayor parte al OLED, manteniendo el microLED en módulos piloto que se apoyan en planos traseros AMOLED lgdisplay.com. La planta de cuarta generación y media de AUO costó NTD 2.000 millones (USD 66,7 millones) pero soporta solo 10.000 obleas de seis pulgadas por mes, lo que ilustra las limitadas economías de escala auo.com. La producción de microLED implica hasta doce pasos de proceso, cada uno de los cuales acumula pérdidas de rendimiento hasta aproximadamente el 60-70% en la madurez temprana, en comparación con el 85-90% del OLED onlinelibrary.wiley.com. Samsung mitiga la carga segmentando su línea de productos: las paredes autoemisivas de ultra lujo de 110 a 140 pulgadas absorben costos más altos, mientras que los televisores Micro RGB optimizados en costos sacrifican el control por píxel por puntos de precio alcanzables news.samsung.com. Los fabricantes de equipos responden con herramientas modulares que permiten inversiones por etapas, pero esto alarga el período de recuperación a seis u ocho años para los fabricantes de paneles conservadores.

Cadena de Suministro Limitada para Obleas Epitaxiales de MicroLED de Alta Uniformidad

La economía de la transferencia masiva se desmorona sin controles estrictos de longitud de onda y defectos. Las líneas comerciales necesitan una uniformidad de ±2,5 nanómetros en obleas de ocho pulgadas, pero la mayoría de los proveedores aún envían dispersiones de ±5-10 nanómetros, lo que obliga a una clasificación costosa y a pedidos en exceso del 30-40%. PlayNitride redujo la variación en un 50% entre 2021 y 2023, pero aún apunta a otra ganancia de EQE del 6% para cruzar los umbrales de comercialización ieeexplore.ieee.org. Los chips rojos de AlGaInP se quedan atrás con aproximadamente un tercio de la eficiencia de las matrices azules y verdes de GaN, lo que obliga a la sobreexcitación y aumenta los presupuestos de energía en un 25-30%. La línea de GaN sobre silicio de 4 pulgadas de Saphlux, financiada con USD 50 millones en 2024, produce menos de 5.000 obleas por mes, insuficiente para una sola fábrica de pantallas de alto volumen.[4]Saphlux Inc., "Comunicado de Financiación Serie C," saphlux.com Sin un suministro predecible de obleas epitaxiales, los proveedores de herramientas de transferencia tienen dificultades para demostrar métricas de velocidad y rendimiento completos, lo que paraliza los pedidos y limita la expansión del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Transferencia: Las Plataformas Híbridas Equilibran Velocidad y Precisión

Las herramientas de sello de elastómero dominaron 2025 con el 41,68% del tamaño del mercado de equipos de transferencia masiva de chips Micro LED, aprovechando décadas de experiencia en electrónica impresa para colocar matrices de 10 a 20 micrómetros en grandes sustratos de señalización a 10.000-20.000 matrices por segundo. Su simplicidad, bajo costo de consumibles y compatibilidad con conjuntos de instrumentos automotrices curvos sostienen la demanda. Sin embargo, las aplicaciones que empujan por debajo de los 5 micrómetros, como la óptica AR de resolución retinal, exponen el daño en los bordes inducido por el sello y la deriva de adhesión. La transferencia directa asistida por láser capturó por tanto casi un tercio de los ingresos, impulsada por el UVtransfer de Coherent y soluciones de excímero similares que alcanzan tolerancias de menos de un micrómetro a velocidades diez veces mayores. Los enfoques fluídicos y electrostáticos siguen siendo de nicho, pero generan patentes que los titulares no pueden ignorar.

Los diseños híbridos combinan la velocidad bruta de la liberación por láser con el control suave de aterrizaje de la recogida y colocación electrostática o por vacío, lo que permite que un solo bastidor procese rangos de matrices de 3 a 100 micrómetros. La combinación reduce el tiempo de ciclo en aproximadamente un 40% en comparación con las herramientas secuenciales y sustenta la CAGR del 12,33% esperada para las plataformas híbridas. El sistema de cartuchos de VueReal, capaz de intercambiar casetes de matrices precargados entre construcciones, ejemplifica la agilidad de alta variedad. Mientras tanto, ASMPT integra cabezales de reparación automática que corrigen desajustes inferiores al 0,01% in situ, una característica esencial una vez que el recuento de matrices por panel supera los 20 millones. La combinación de rendimiento posiciona los sistemas híbridos como selecciones predeterminadas para las nuevas fábricas que deben cubrirse ante la evolución del tamaño de las matrices durante el horizonte de planificación.

Por Arquitectura de Equipo: El Chip a Panel Cierra la Brecha Automotriz

La transferencia de oblea a panel retuvo una participación del 46,37% del mercado de equipos de transferencia masiva de chips Micro LED en 2025, gracias a su capacidad de estampar decenas de miles de matrices en una sola pasada, lo que la hace muy adecuada para mosaicos de señalización sensibles al precio y televisores de gran tamaño. Los paneles 4K de 108 pulgadas de Tianma, ensamblados a partir de vidrio G3.5, dependen de transferencias por lotes que logran 40 millones de chips por hora y brechas de costura de menos de 20 micrómetros. El módulo de 22,3 pulgadas de LG Display también utiliza matrices de obleas para poblar pasos de 0,783 milímetros con matrices de menos de 50 micrómetros.

Se proyecta que las arquitecturas de chip a panel crezcan al 12,33% hasta 2031 a medida que los fabricantes de automóviles y las marcas de dispositivos portátiles demanden geometrías de forma libre. El tablero curvo AFEELA de AUO y el HUD panorámico de BOE demuestran por qué las matrices colocadas individualmente permiten densidades de píxeles variables en una sola hoja de vidrio. Aunque los tiempos de ciclo se retrasan respecto a los métodos por lotes de obleas en uno o dos órdenes de magnitud, los cabezales de recogida impulsados por inteligencia artificial y la alineación óptica en tiempo real ahora reducen la brecha a ventanas comercialmente aceptables para módulos de alto valor. La transferencia de oblea a oblea continúa sirviendo a las micropantallas basadas en CMOS, mientras que las estaciones de reparación dedicadas se convierten en requisitos básicos en lugar de sistemas independientes, integrándose en arquitecturas más amplias para garantizar rendimientos finales del 99,99%.

Por Aplicación: AR/VR Supera el Estado de Nicho

La electrónica de consumo retuvo el 54,21% del gasto en equipos en 2025, ya que los líderes en televisores y relojes inteligentes adoptaron el rendimiento exterior de 1.000 nits con planos traseros de microLED. Sin embargo, los techos de precios en las unidades de ultra lujo y la necesidad de transferencias RGB de triple ciclo moderan el crecimiento. El segmento AR/VR está aumentando desde una base baja pero lidera con una CAGR del 11,95%, impulsado por la hoja de ruta de gafas 2027 de Meta y la asociación de Apple con Haylo para obleas de GaN de 300 milímetros. El motor Griffin de JBD produce imágenes de 500 lúmenes en una diagonal de 0,25 pulgadas, demostrando un brillo en el mundo real inalcanzable con micropantallas OLED. Los pedidos de conjuntos de instrumentos automotrices, aunque de menor volumen, generan precios de venta promedio premium que mantienen alta la utilización de las herramientas de chip a panel, mientras que la señalización comercial mantiene una demanda de ciclo de reemplazo constante pero poco espectacular, especialmente para paredes de venta al por menor sin bisel.

La señalización comercial y las paredes de video para grandes recintos, que absorbieron casi el 15% de la demanda de equipos de 2025, se apoyan en líneas de oblea a panel que estampan decenas de miles de matrices de menos de 100 µm por ciclo, manteniendo el costo por píxel por debajo de USD 0,003 para mosaicos de resolución 4K. Los minoristas y los centros de transporte ahora especifican paredes sin bisel con tolerancias de costura de <20 µm, lo que lleva a los fabricantes de paneles a combinar la liberación láser de alta velocidad con cabezales de reparación en línea para que cada módulo de 108 pulgadas se envíe con un rendimiento de ≥99,995%, un estándar validado cuando la línea G3.5 de Tianma alcanzó 40 millones de matrices por hora a finales de 2024. De cara al futuro, los radiodifusores de estadios y las arenas de deportes electrónicos están presupuestando marcadores de microLED 8K que podrían llevar el recuento de matrices por panel individual más allá de los 25 millones, una escala que expandirá aún más el tamaño del mercado de equipos de transferencia masiva de chips Micro LED para plataformas híbridas capaces de alternar entre píxeles de TV de 50 µm y submódulos de alta densidad de 10 µm sin cambios de cabezal.

Análisis Geográfico

Asia-Pacífico dominó con el 62,83% de los ingresos del mercado de equipos de transferencia masiva de chips Micro LED en 2025, anclado por conglomerados chinos y taiwaneses que co-ubican el crecimiento epitaxial, la transferencia y el ensamblaje de planos traseros dentro de campus en clúster. Tianma, BOE y Visionox desplegaron colectivamente más de USD 1.500 millones en líneas piloto y de generación 4.5 entre 2024 y 2025, comprimiendo los ciclos de desarrollo y dando a los proveedores regionales una ventaja de primer movimiento. El plan de incentivos de KRW 484.000 millones (USD 350 millones) de Corea del Sur añade profundidad estratégica al cubrir las brechas nacionales en obleas y unión, un movimiento que probablemente impulsará las compras de herramientas locales una vez que se cumplan los hitos de calificación.

América del Norte, con una CAGR prevista del 12,16%, está convirtiendo los créditos fiscales y subvenciones de la Ley CHIPS en inversiones en nuevas instalaciones que abarcan desde el crecimiento epitaxial hasta la integración heterogénea. Las primeras adjudicaciones cubren los centros de empaquetado avanzado de Amkor, GlobalFoundries, Intel y SK Hynix que pueden reutilizar plataformas de transferencia láser para chiplets y microLED por igual. La fábrica Haylo de Meta en el estado de Nueva York ancla la cadena de suministro para matrices azules y verdes de menos de 5 micrómetros, mientras que los envíos del MOCVD Lumina+ de Veeco a Rocket Lab ilustran los efectos de tracción ascendente-descendente que repercuten en la demanda de transferencia masiva.

Europa, con aproximadamente el 8% de participación, carece de fabricantes de pantallas de alto volumen pero se beneficia de las ventajas de depreciación de la Ley Europea de Chips que estimulan los laboratorios de I+D y los módulos piloto orientados a interiores automotrices y HUD aeroespaciales. Las regiones del Resto del Mundo, principalmente el Sudeste Asiático y Oriente Medio, siguen siendo centros de ensamblaje de nicho que cubren el riesgo geopolítico para las marcas chinas y taiwanesas, pero aún no han realizado pedidos sustanciales de herramientas.

Panorama Competitivo

La rivalidad del mercado se sitúa en un nivel moderado: los cinco mayores proveedores, ASMPT, Kulicke and Soffa, Toray Engineering, Coherent y VueReal, entregaron colectivamente poco menos del 40% de los ingresos de 2025, lo que arroja una puntuación de concentración de mercado de 6. Los especialistas en unión de hilos y recogida y colocación establecidos aprovechan las organizaciones de servicio heredadas para asegurar ventas repetidas de consumibles, mientras que los nuevos participantes en fotónica utilizan la propiedad intelectual láser para diferenciarse en rendimiento. Kulicke and Soffa absorbió a Rohinni para acelerar el conocimiento del sello de elastómero, mientras que la adquisición de II-VI por parte de Coherent por USD 7.000 millones allanó el camino para el lanzamiento de una plataforma de excímero integrada que registra una precisión del 99,7% a velocidades sin precedentes.

Las empresas emergentes atacan con métodos ortogonales: eLux dirige las matrices en fluido bajo campos eléctricos, eludiendo las pesadas patentes de sello, aunque el control se degrada por debajo de los 10 micrómetros. VueReal recaudó USD 40,5 millones para comercializar cartuchos de matrices intercambiables que desbloquean programas de automoción de lujo de alta variedad y AR. X-Celeprint licencia patentes de impresión de microtransferencia para sustratos flexibles y heterogéneos, desafiando a los titulares a ampliar las ventanas de proceso más allá del vidrio rígido.

La integración vertical es una amenaza emergente. Tianma y Konka ahora diseñan cabezales láser propietarios capaces de cifras de 36 a 40 millones de matrices por hora, reduciendo su dependencia de los proveedores comerciales, especialmente dentro de los campus financiados por el estado chino. Por lo tanto, los fabricantes de herramientas deben redoblar sus esfuerzos en módulos de reparación, visión de inteligencia artificial y cabezales de intercambio rápido para seguir siendo indispensables en un entorno donde los fabricantes de paneles internalizan la propiedad intelectual central para asegurar la resiliencia del suministro.

Líderes de la Industria de Equipos de Transferencia Masiva de Chips Micro LED

ASMPT Ltd.

Kulicke & Soffa Industries Inc.

Toray Engineering Co. Ltd.

PlayNitride Inc.

Rohinni LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: JBD lanzó la micropantalla Griffin que ofrece cientos de miles de píxeles en un factor de forma de 0,25 pulgadas a 500 lúmenes, orientada a la proyección automotriz y las gafas AR.

- Febrero de 2026: SDI Group adquirió PRP Optoelectronics para ampliar su cartera personalizada de microLED de alto rendimiento.

- Enero de 2026: PlayNitride se asoció con Brillink para integrar interconexiones fotónicas con chiplets de microLED para óptica AR modular.

- Enero de 2026: ALLOS Semiconductors y Ennostar acordaron co-desarrollar obleas epitaxiales de GaN sobre silicio de 200 milímetros para reducir el costo por matriz.

Alcance del Informe Global del Mercado de Equipos de Transferencia Masiva de Chips Micro LED

El Informe del Mercado de Equipos de Transferencia Masiva de Chips Micro LED está Segmentado por Tecnología de Transferencia (Transferencia por Sello de Elastómero, Transferencia por Láser, Transferencia Electrostática, Transferencia Fluídica, Transferencia Híbrida), Arquitectura de Equipo (Oblea a Oblea, Oblea a Panel, Chip a Panel, Sistemas de Transferencia de Reparación), Aplicación (Electrónica de Consumo, Pantallas AR/VR, Pantallas Automotrices, Pantallas Comerciales) y Geografía (Asia-Pacífico, América del Norte, Europa, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Transferencia por Sello de Elastómero |

| Transferencia por Láser |

| Transferencia Electrostática |

| Transferencia Fluídica |

| Transferencia Híbrida |

| Oblea a Oblea |

| Oblea a Panel |

| Chip a Panel |

| Sistemas de Transferencia de Reparación |

| Electrónica de Consumo |

| Pantallas AR/VR |

| Pantallas Automotrices |

| Pantallas Comerciales |

| Asia-Pacífico |

| América del Norte |

| Europa |

| Resto del Mundo |

| Por Tecnología de Transferencia | Transferencia por Sello de Elastómero |

| Transferencia por Láser | |

| Transferencia Electrostática | |

| Transferencia Fluídica | |

| Transferencia Híbrida | |

| Por Arquitectura de Equipo | Oblea a Oblea |

| Oblea a Panel | |

| Chip a Panel | |

| Sistemas de Transferencia de Reparación | |

| Por Aplicación | Electrónica de Consumo |

| Pantallas AR/VR | |

| Pantallas Automotrices | |

| Pantallas Comerciales | |

| Por Geografía | Asia-Pacífico |

| América del Norte | |

| Europa | |

| Resto del Mundo |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la inversión de capital en las líneas de transferencia masiva de microLED?

Los dispositivos de consumo premium y las cabinas automotrices necesitan mayor brillo y ahorro de energía, lo que lleva a los fabricantes de paneles a financiar nuevas líneas a pesar del mayor costo inicial.

¿Qué tan rápido se está expandiendo el mercado norteamericano de equipos de transferencia?

Los incentivos de la Ley CHIPS respaldan una CAGR del 12,16% hasta 2031 a medida que las fábricas nacionales co-ubican herramientas de microLED y empaquetado avanzado.

¿Qué tecnologías de transferencia están ganando participación más allá de los sellos de elastómero?

Las plataformas híbridas láser-electrostáticas son las de mayor crecimiento, proyectadas a una CAGR del 12,27%, porque equilibran la precisión de menos de un micrómetro con un alto rendimiento.

¿Por qué las obleas epitaxiales son un cuello de botella para la comercialización del microLED?

Pocos proveedores pueden cumplir con la uniformidad de longitud de onda de ±2,5 nanómetros en sustratos de ocho pulgadas, lo que obliga a pedidos en exceso costosos y limita la utilización de las herramientas de transferencia.

¿Cómo mejoran los sistemas de visión de inteligencia artificial la economía de la transferencia masiva?

La detección de defectos en tiempo real y la alineación adaptativa reducen las tasas de desperdicio por debajo del 0,5% y disminuyen los costos de capacitación de operadores, reduciendo el período de recuperación de la herramienta a cuatro o cinco años.

¿Qué regiones dominan actualmente la demanda de equipos de transferencia de microLED?

Asia-Pacífico lidera con el 62,83% de los ingresos de 2025 gracias a los clústeres concentrados de fabricación de pantallas, mientras que América del Norte es la de mayor crecimiento en términos porcentuales.

Última actualización de la página el: