Tamaño y Participación del Mercado de Aplicaciones de mHealth

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 46.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.96% CAGR |

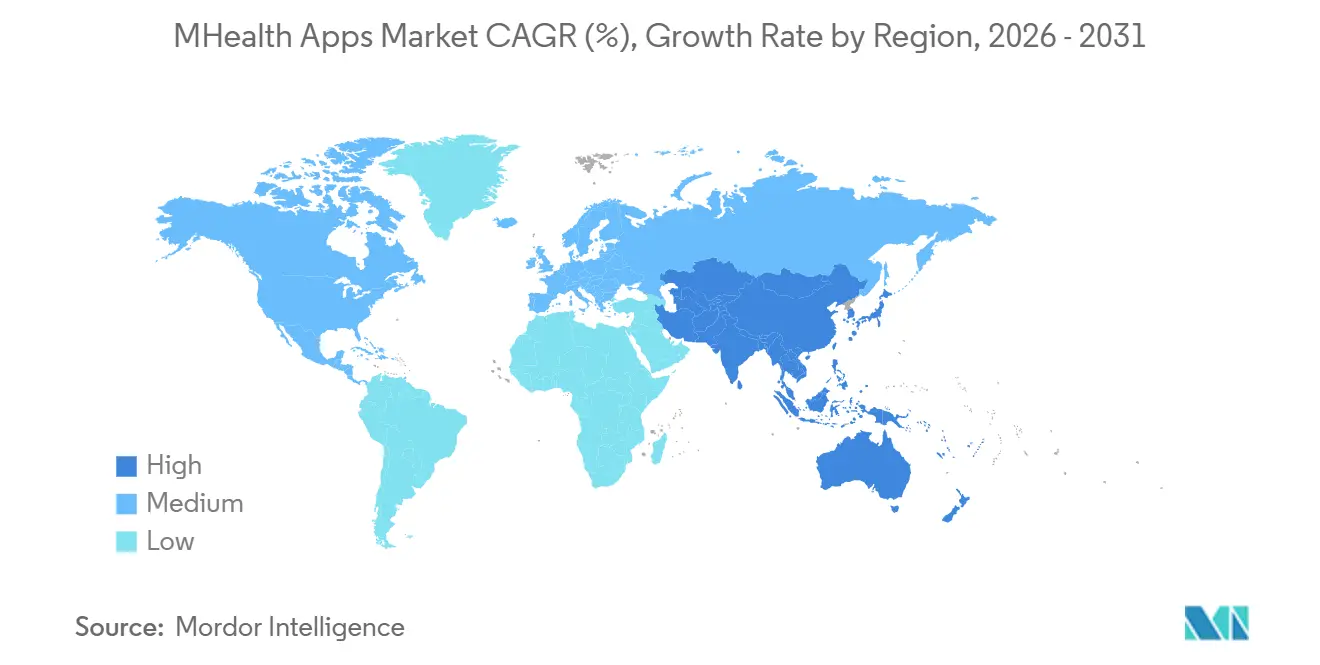

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

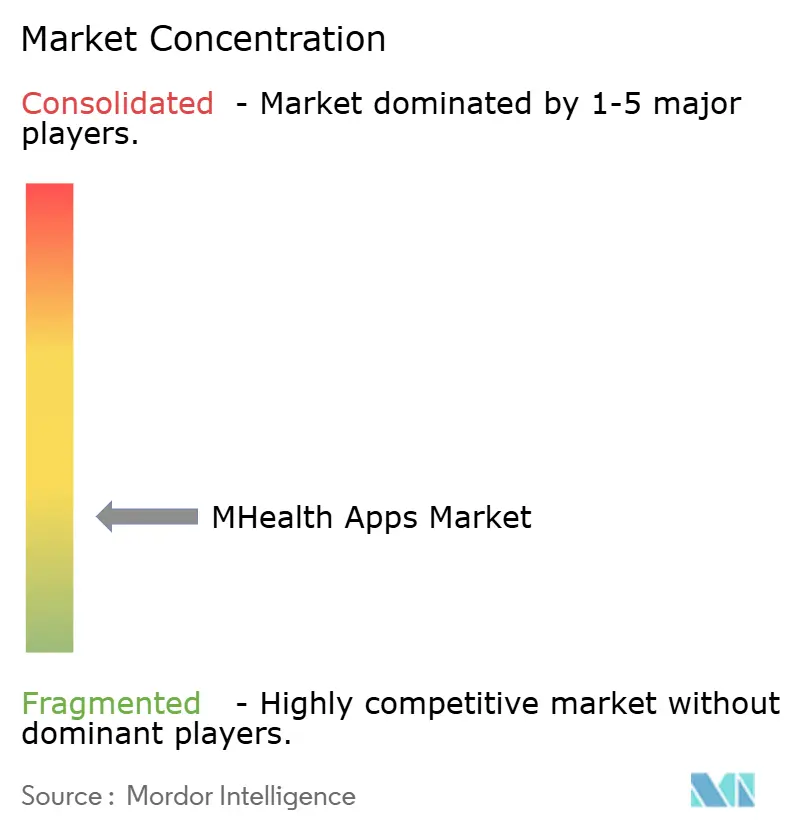

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de mHealth por Mordor Intelligence

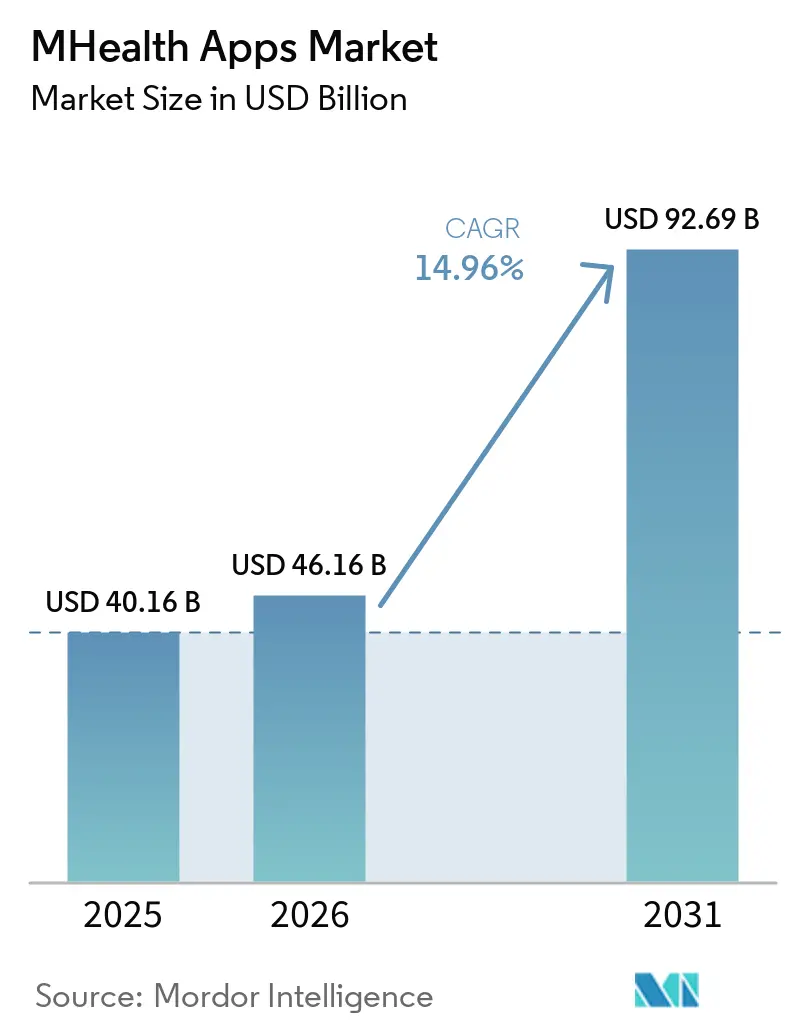

Se espera que el tamaño del Mercado de Aplicaciones de mHealth aumente de 40,16 mil millones de USD en 2025 a 46,16 mil millones de USD en 2026 y alcance los 92,69 mil millones de USD en 2031, creciendo a una CAGR del 14,96% durante 2026-2031.

El mercado de aplicaciones de mHealth está experimentando un crecimiento impulsado por la necesidad de gestión de enfermedades crónicas, el uso generalizado de teléfonos inteligentes, el aumento en la adopción de dispositivos portátiles y los avances en herramientas reguladas de salud móvil dentro de la atención formal. Se proyecta que los envíos de dispositivos portátiles alcanzarán 611,5 millones de unidades en 2025, ampliando los datos disponibles para las aplicaciones de mHealth y elevando las expectativas de los usuarios en cuanto al seguimiento continuo de la salud. El apoyo al reembolso está reformando el modelo comercial, particularmente con la implementación de los códigos HCPCS G0552 a G0554 por parte de CMS en enero de 2025 para dispositivos de tratamiento de salud mental digital calificados. Este cambio está orientando el mercado desde aplicaciones básicas de bienestar hacia herramientas avanzadas integradas en vías de monitoreo, terapia y atención dirigida por proveedores.

Conclusiones Clave del Informe

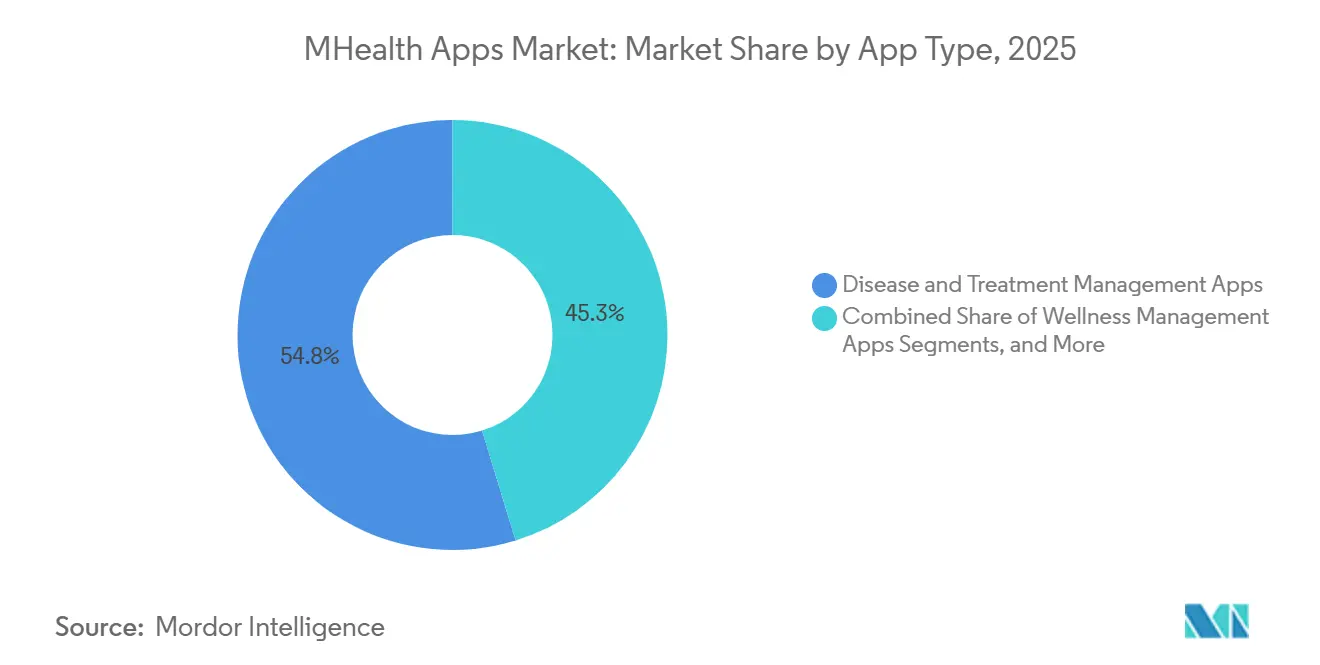

- Por tipo de aplicación, las aplicaciones de gestión de enfermedades y tratamientos representaron el 54,75% de los ingresos en 2025 en el mercado de aplicaciones de mHealth, mientras que se proyecta que las aplicaciones de gestión del bienestar crecerán a una CAGR del 16,70% de 2026 a 2031.

- Por plataforma, iOS representó el 48,75% de los ingresos en 2025 en el mercado de aplicaciones de mHealth, mientras que se espera que Android se expanda a una CAGR del 17,45% hasta 2031.

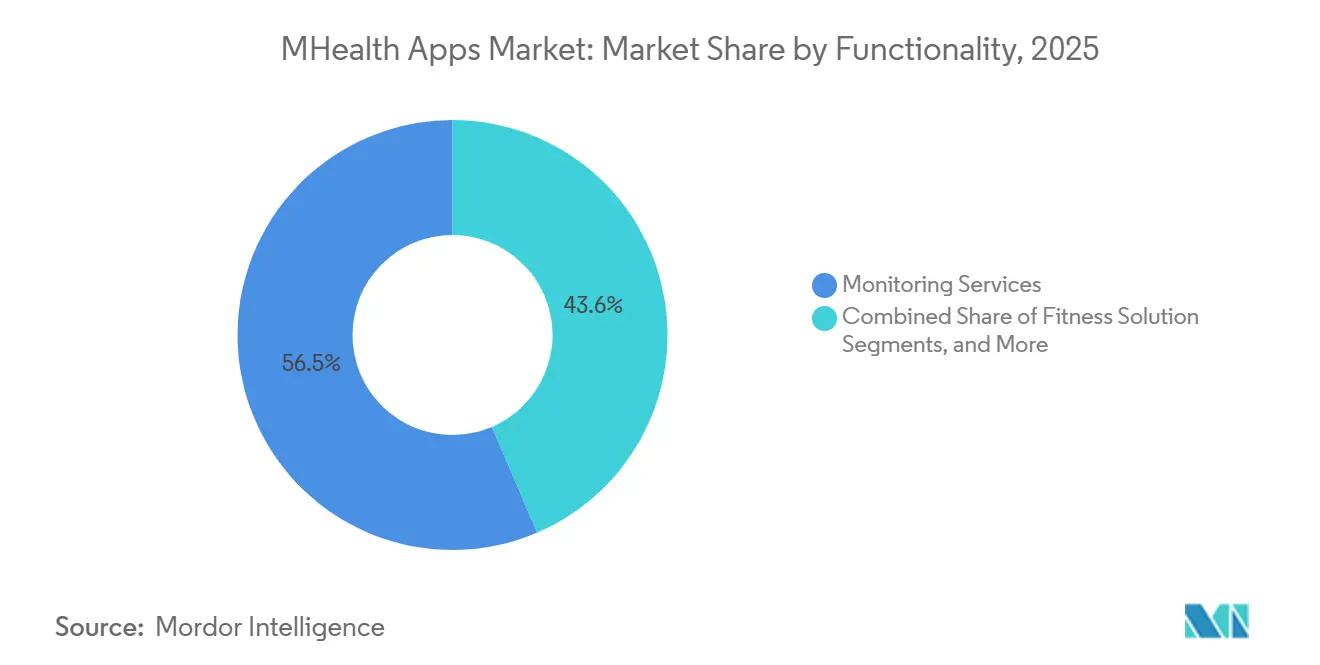

- Por funcionalidad, los servicios de monitoreo representaron el 56,45% de los ingresos en 2025 en el mercado de aplicaciones de mHealth, mientras que se prevé que las soluciones de acondicionamiento físico crezcan a una CAGR del 15,25% de 2026 a 2031.

- Por usuario final, los pacientes y consumidores representaron el 52,66% de los ingresos en 2025 en el mercado de aplicaciones de mHealth, mientras que se proyecta que los proveedores de atención médica crezcan a una CAGR del 15,96% hasta 2031.

- Por geografía, América del Norte representó el 41,61% de los ingresos en 2025 en el mercado de aplicaciones de mHealth, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 15,66% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de mHealth

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| penetración de teléfonos inteligentes y dispositivos portátiles | +3.5% | Global, con ganancias concentradas en el sur y sudeste de Asia y el África subsahariana | Corto plazo (≤ 2 años) |

| creciente demanda de autogestión de enfermedades crónicas | +2.8% | Global, con América del Norte y Europa para aplicaciones de gestión médica y Asia-Pacífico para volumen de usuarios | Mediano plazo (2-4 años) |

| normalización de la telesalud y el monitoreo remoto | +2.1% | América del Norte y Europa, con rápida adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| personalización y análisis habilitados por inteligencia artificial | +2.4% | Global, con la mayor monetización en América del Norte y Europa | Mediano plazo (2-4 años) |

| vías de terapéutica digital reembolsable | +1.6% | América del Norte, con señales tempranas en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| flujos de trabajo de prescripción digital integrados en registros de salud electrónicos | +1.4% | América del Norte, Europa y adopción emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Penetración de Teléfonos Inteligentes y Dispositivos Portátiles Amplía la Base Direccionable del Mercado de Aplicaciones de mHealth

En 2025, los envíos globales de dispositivos portátiles alcanzaron 611,5 millones de unidades, un aumento del 9,1% respecto al año anterior, expandiendo significativamente la base de usuarios de las aplicaciones de mHealth. El apoyo de políticas y los diversos niveles de precios en China impulsaron los dispositivos conectados hacia la adopción masiva, especialmente en mercados de consumo de alto volumen. La aprobación de Apple para su Función de Notificación de Hipertensión en septiembre de 2025 destacó el papel del hardware de consumo como herramienta de detección regulada.[1]Misun Hwang, Yaguang Zheng, Youmin Cho y Yun Jiang, "Revisión del Alcance de las Aplicaciones de Inteligencia Artificial para la Autogestión de Condiciones Crónicas," Journal of Medical Internet Research, jmir.org Con los dispositivos portátiles capturando señales más relevantes clínicamente, los desarrolladores de aplicaciones están mejorando los productos de monitoreo y orientación, reduciendo el esfuerzo de entrada del usuario y aumentando el compromiso. Para 2026, se espera que el 40% de los nuevos dispositivos portátiles cuenten con funciones habilitadas por inteligencia artificial, impulsando la personalización y las expectativas de rendimiento.

La Personalización Habilitada por Inteligencia Artificial Transforma el Modelo de Compromiso de Recordatorios a Atención Anticipatoria

Una revisión de 2025 de 66 estudios mostró que los algoritmos de aprendizaje automático proporcionaron recomendaciones personalizadas en el 61% de los casos y mejoraron la adherencia a la medicación en los ensayos. El mercado de aplicaciones de mHealth está bajo presión para ofrecer valor medible más allá de las interacciones basadas en recordatorios.[2]Apple Inc., "Documento de Validación de la Función de Notificación de Hipertensión en Apple Watch," Apple, apple.com La inteligencia artificial también está mejorando los flujos de trabajo de los proveedores al mejorar el triaje y la priorización de riesgos, reduciendo la fatiga por alertas. Tempus AI lanzó 'olivia' en enero de 2025, integrándose con más de 1.000 sistemas de salud y generando resúmenes clínicos impulsados por inteligencia artificial. Este cambio hacia la atención coordinada combina registros, datos de dispositivos y análisis predictivos, trasladando la personalización de los recordatorios a las intervenciones proactivas y la optimización del flujo de trabajo.

Las Vías de Terapéutica Digital Reembolsable Crean un Piso de Ingresos Estructural

CMS introdujo los códigos HCPCS G0552, G0553 y G0554 en el Programa de Honorarios para Médicos de Medicare 2025, creando vías de reembolso para dispositivos de salud mental digital. Esto proporciona una base financiera estable para productos de software regulados que anteriormente dependían del gasto del consumidor.[3]Centros de Servicios de Medicare y Medicaid, "Sistema de Manuales de CMS, Resumen de Políticas en la Regla Final del Programa de Honorarios para Médicos de Medicare del Año Calendario 2025," CMS, cms.gov En abril de 2025, Click Therapeutics recibió la autorización De Novo para CT-132, la primera terapéutica digital con receta para la prevención de migraña episódica, reduciendo los días de migraña mensuales en 3,04 en los ensayos. Si bien la codificación de Medicare sigue limitada a los dispositivos de salud mental, otras categorías como los productos cardiometabólicos y respiratorios aún dependen de las negociaciones con pagadores comerciales. El avance en el reembolso está fortaleciendo los modelos de facturación de los proveedores y estabilizando los flujos de ingresos empresariales.

Los Flujos de Trabajo de Prescripción Digital Integrados en Registros de Salud Electrónicos Convierten las Descargas de Aplicaciones en Vías de Atención

Los flujos de trabajo de prescripción y monitoreo vinculados a registros de salud electrónicos se están volviendo críticos a medida que los sistemas de salud buscan herramientas que se integren con el software clínico. Estas integraciones mejoran la retención de usuarios al iniciar el compromiso a través de las relaciones con los médicos en lugar de las búsquedas de aplicaciones. También impulsan valores de contrato más altos, ya que los hospitales y grupos de médicos adquieren estas herramientas como parte de programas más amplios de gestión de la atención. El lanzamiento en 2025 de 'olivia' por parte de Tempus AI, integrada con más de 1.000 sistemas de salud, ejemplifica esta tendencia. La conectividad clínica es ahora un diferenciador clave en el mercado de aplicaciones de mHealth, favoreciendo a los proveedores con ubicaciones de flujo de trabajo integradas sobre las aplicaciones independientes que dependen del descubrimiento por parte del consumidor.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escrutinio de privacidad de datos y ciberseguridad | -2.2% | Global, con exposición aguda en Europa, América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Bajo compromiso a largo plazo y abandono de aplicaciones | -1.9% | Global, con mayor deserción en los segmentos de bienestar del consumidor | Mediano plazo (2-4 años) |

| Creciente carga de evidencia clínica para reclamaciones de software como dispositivo médico e inteligencia artificial | -1.5% | América del Norte y Europa, con adopción emergente en mercados regulados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aplicación del intercambio de datos en tiendas de aplicaciones y normas de datos transfronterizos | -1.0% | Global, con presión de cumplimiento inmediata en estados de EE. UU. y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Escrutinio de Privacidad de Datos y Ciberseguridad Eleva el Costo de la Confianza

Una auditoría de 2025 de 272 aplicaciones de mHealth para Android reveló una puntuación de seguridad promedio de 47 sobre 100, con el 42,6% utilizando cifrado SHA-1 obsoleto y 42 aplicaciones transmitiendo datos sin cifrar. Las quejas de privacidad y los problemas técnicos estuvieron vinculados a más de 553.000 reseñas de usuarios, destacando cómo los problemas de confianza pueden llevar al abandono por parte de los usuarios. El mercado de aplicaciones de mHealth enfrenta costos crecientes de cifrado, gestión del consentimiento y supervisión de proveedores a medida que las plataformas recopilan datos más complejos. La expansión a múltiples regiones complica aún más el cumplimiento debido a las variadas regulaciones de datos, aumentando los costos operativos y ralentizando la escalabilidad del mercado.

El Bajo Compromiso a Largo Plazo Socava la Evidencia de Resultados Clínicos y la Viabilidad Comercial

Un estudio sobre SMARTDiabetes en China mostró que los usuarios activos mensuales cayeron del 56,3% en el lanzamiento al 42,2% en el decimosexto mes, con solo el 32,9% permaneciendo activos durante un año. Los usuarios en el cuartil de mayor compromiso lograron una tasa de éxito del 44,9% en los objetivos glucémicos y cardiovasculares, en comparación con el 31,0% en el cuartil más bajo.[4]Xiong Zheng, "Patrones de Compromiso a Largo Plazo con una Intervención de mHealth para la Gestión de la Diabetes Tipo 2," JMIR mHealth y uHealth, mhealth.jmir.org El uso sostenido es fundamental para demostrar el valor clínico y asegurar las renovaciones de contratos en el mercado de aplicaciones de mHealth. Un despliegue nacional de Asthmahub en Gales encontró que el 47,7% de los usuarios registrados nunca interactuaron con la aplicación, enfatizando cómo la deserción de usuarios limita el potencial de las herramientas de atención digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aplicación: La Monetización Clínica Ancla los Ingresos Mientras el Bienestar Impulsa el Crecimiento en Volumen

En 2025, las aplicaciones de gestión de enfermedades y tratamientos representaron el 54,75% del mercado de aplicaciones de mHealth, impulsadas por casos de uso de condiciones crónicas como la gestión de diabetes vinculada a MCG, la adherencia a la medicación y las herramientas de monitoreo remoto. Los productos validados clínicamente dominan los canales de ingresos como el reembolso y los beneficios para empleadores, manteniendo las aplicaciones orientadas médicamente por delante de las ofertas de estilo de vida a medida que el mercado se expande.

Se proyecta que las aplicaciones de gestión del bienestar crecerán a una CAGR del 16,70% de 2026 a 2031, impulsadas por el seguimiento del estado físico, el apoyo nutricional, el bienestar mental, el monitoreo del sueño y la gestión del peso. Esta categoría amplía el mercado al involucrar a los usuarios más temprano en el proceso de prevención. DexCom lanzó su sistema MCG de 15 días G7 en 2025 con funciones de aplicación complementaria, equilibrando la monetización clínica con la adopción orientada a la prevención.

Por Plataforma: iOS Lidera en Densidad de Ingresos pero Android Define la Escala del Mercado

En 2025, iOS capturó el 48,75% de los ingresos en el mercado de aplicaciones de mHealth, impulsado por mayores ingresos por usuario, integración con Apple Watch y un sólido posicionamiento en América del Norte y Europa Occidental. La plataforma sobresale en atención crónica premium y programas patrocinados por empleadores, donde los usuarios valoran su ecosistema integrado.

Se prevé que Android crezca a una CAGR del 17,45% de 2026 a 2031, respaldado por la adopción generalizada de teléfonos inteligentes en el sur y sudeste de Asia. Los dispositivos asequibles amplían el mercado direccionable, particularmente en regiones con creciente demanda de herramientas de salud móvil escalables, haciendo de Android un elemento fundamental para la escala del mercado.

Por Funcionalidad: El Monitoreo Continuo Domina pero la Intervención Activa Escala Más Rápido

Los servicios de monitoreo representaron el 56,45% de los ingresos en 2025, impulsados por la recopilación pasiva de datos de sistemas MCG, dispositivos portátiles de frecuencia cardíaca y rastreadores de sueño. Estas herramientas se alinean con los modelos de reembolso y la atención remota, ofreciendo supervisión continua y mayor valor percibido entre los usuarios.

Se espera que las soluciones de acondicionamiento físico crezcan a una CAGR del 15,25% de 2026 a 2031, respaldadas por programas de bienestar para empleadores y el seguimiento de la actividad en la atención cardiometabólica. Las herramientas de orientación activa vinculadas a un apoyo conductual medible están impulsando el compromiso y cerrando brechas entre las visitas clínicas.

Por Usuario Final: El Volumen de Pacientes Lidera pero la Adopción por Proveedores es la Frontera de Crecimiento de Alto Impacto

En 2025, los pacientes y consumidores representaron el 52,66% de los ingresos en el mercado de aplicaciones de mHealth, impulsados por aplicaciones de bienestar, acondicionamiento físico y autogestión. Las categorías de atención crónica dominan los ingresos, con Teladoc Health reportando más de 1 millón de inscritos activos en sus programas de atención crónica en 2025, logrando resultados de salud significativos.

Se proyecta que los proveedores de atención médica crezcan a una CAGR del 15,96% de 2026 a 2031, impulsados por la demanda de ayudas diagnósticas, soporte de decisiones clínicas, paneles de monitoreo remoto y herramientas en el punto de atención. Este cambio refleja contratos más largos vinculados a la prestación de atención y la gestión de poblaciones, reduciendo la brecha de crecimiento con las aplicaciones orientadas al consumidor.

Análisis Geográfico

En 2025, América del Norte representó el 41,61% del mercado de aplicaciones de mHealth, manteniendo su posición como el mayor contribuyente regional. La región se beneficia del acceso generalizado a internet, una alta prevalencia de enfermedades crónicas y una estructura de reembolso que apoya las terapéuticas digitales bajo el Programa de Honorarios para Médicos de Medicare 2025. En los Estados Unidos, el 14,9% de los pacientes con seguro comercial tuvieron reclamaciones de telesalud en enero de 2025, con condiciones de salud mental que comprenden el 58,5% de los encuentros diagnósticos de telesalud. La alta densidad de pagadores y la madura adopción de registros de salud electrónicos mejoran aún más la idoneidad de la región para modelos de aplicaciones reembolsables e integradas.

Europa se mantuvo como la segunda región más grande en el mercado de aplicaciones de mHealth, impulsada por una estricta gobernanza de datos y regulaciones de dispositivos que favorecen a los operadores bien capitalizados. Marcos como el RGPD y el Reglamento de Dispositivos Médicos elevan los estándares de cumplimiento, creando barreras para los proveedores más pequeños. Las vías de pago público, como la aplicación del NHS en el Reino Unido y el marco DiGA de Alemania, apoyan el crecimiento sostenible al alinear el reembolso con los requisitos de cumplimiento.

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,66% de 2026 a 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de aplicaciones de mHealth. China lidera la región, respaldada por una fuerte adopción de dispositivos portátiles, con su mercado de dispositivos de muñeca esperado para alcanzar 79,58 millones de unidades en 2026. Huawei envió 25,5 millones de relojes inteligentes en 2025, reflejando un aumento interanual del 21,7%. India es el mercado nacional de más rápido crecimiento, impulsado por políticas de salud digital e infraestructura de pagos que permiten modelos de suscripción de bajo costo. Oriente Medio y África, aunque más pequeños en ingresos, están en una trayectoria de crecimiento debido a las inversiones en salud digital en los países del GCC y los modelos emergentes de prestación de atención.

Panorama Competitivo

Ninguna empresa domina el fragmentado mercado de aplicaciones de mHealth, que abarca dispositivos, atención virtual, gestión de enfermedades crónicas y bienestar. La competencia incluye líderes en electrónica de consumo como Apple, Samsung, Google, Fitbit, Garmin y Withings; proveedores de atención virtual como Teladoc Health y Omada Health; y especialistas en condiciones específicas como DexCom, Abbott, Medisafe, Noom, Calm y Headspace. Las empresas adoptan estrategias variadas, centrándose en ecosistemas de hardware, resultados clínicos, suscripciones o contratos con empleadores. La fragmentación es más pronunciada en categorías más amplias, lo que hace que el liderazgo entre categorías sea un desafío incluso para los principales proveedores.

En 2025, Teladoc Health avanzó en la atención crónica basada en valor al lanzar su Programa de Salud Cardiometabólica de próxima generación, vinculando todas las tarifas del programa a los resultados. Los principales proveedores están pasando de productos digitales independientes a modelos de atención respaldados por contratos. La consolidación está aumentando en el mercado medio a medida que las empresas integran software, monitoreo y gestión de la atención. Por ejemplo, Health Recovery Solutions adquirió Rimidi en marzo de 2026, combinando flujos de trabajo de gestión de enfermedades crónicas con integraciones de dispositivos para DexCom G7, FreeStyle Libre y Eversense en programas conectados a registros de salud electrónicos. Controlar el flujo de dispositivo a registro de salud electrónico fortalece el valor para el pagador y la alineación del flujo de trabajo del proveedor.

A pesar de la diversidad de productos, persisten brechas en la navegación de la atención y el compromiso a largo plazo del usuario, ya que muchas aplicaciones tienen dificultades para retener a los usuarios una vez satisfechas sus necesidades iniciales. Esta brecha afecta los resultados clínicos y las renovaciones de contratos. En abril de 2026, OURA se expandió estratégicamente al adquirir Galen AI para integrar registros clínicos y resultados de laboratorio con datos biométricos en tiempo real del Oura Ring. Los futuros líderes del mercado probablemente serán aquellos que combinen datos conectados, acceso al flujo de trabajo clínico y compromiso sostenido del usuario en plataformas escalables.

Líderes de la Industria de Aplicaciones de mHealth

Apple Inc.

Teladoc Health, Inc.

Google LLC

Epic Systems Corporation

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ŌURA adquirió Galen AI, una plataforma de agregación de datos de salud conectada a más de 10.000 sistemas de atención médica, para integrar registros clínicos y resultados de laboratorio con datos biométricos continuos del Oura Ring.

- Marzo de 2026: Health Recovery Solutions adquirió Rimidi, una empresa de gestión de enfermedades crónicas, integrando datos de MCG de DexCom G7, FreeStyle Libre y Eversense en flujos de trabajo de registros de salud electrónicos, logrando una reducción del 2,8% en HbA1c para pacientes de alto riesgo con diabetes tipo 2.

- Marzo de 2026: MyFitnessPal adquirió Cal AI, una aplicación de seguimiento nutricional impulsada por inteligencia artificial con más de 40 millones de USD en ventas de los últimos 12 meses, fortaleciendo su posición dentro de una comunidad global de 280 millones de miembros.

- Noviembre de 2025: Validic adquirió activos de Trapollo para expandir su plataforma de monitoreo remoto de pacientes integrada con registros de salud electrónicos, que apoyó a más de 300.000 pacientes inscritos en una red de prestación integrada de la Costa Oeste.

- Septiembre de 2025: Apple recibió la autorización de la FDA para la Función de Notificación de Hipertensión en Apple Watch Series 9 y posteriores, con la expectativa de notificar a más de 1 millón de usuarios con hipertensión no diagnosticada durante su primer año en más de 150 países.

Alcance del Informe del Mercado Global de Aplicaciones de mHealth

Según el alcance del informe, las aplicaciones de mHealth (abreviatura de aplicaciones de salud móvil) son programas de software diseñados para teléfonos inteligentes, tabletas o dispositivos portátiles que apoyan la gestión de la salud y el bienestar. Combinan tecnología digital con servicios de atención médica, haciendo que la información médica y el monitoreo sean más accesibles para pacientes y proveedores.

El mercado de aplicaciones de mHealth está segmentado por tipo de aplicación, plataforma, funcionalidad, usuario final y geografía. Por tipo de aplicación, el mercado incluye aplicaciones de gestión de enfermedades y tratamientos (aplicaciones de gestión de enfermedades crónicas, aplicaciones de adherencia a la medicación, aplicaciones de monitoreo remoto, aplicaciones de salud femenina y embarazo, aplicaciones de diagnóstico y verificador de síntomas), aplicaciones de gestión del bienestar (aplicaciones de seguimiento de acondicionamiento físico y ejercicio, aplicaciones de nutrición y dieta, aplicaciones de bienestar mental y atención plena, aplicaciones de seguimiento del sueño, aplicaciones de gestión del peso) y otros tipos de aplicaciones (aplicaciones de registro personal de salud, aplicaciones de telesalud y consulta virtual, aplicaciones de educación y concienciación sobre la salud, aplicaciones de referencia profesional y redes de contactos). Por plataforma, el mercado está segmentado en Android, iOS y otras plataformas. Por funcionalidad, el mercado está categorizado en servicios de monitoreo, soluciones de acondicionamiento físico, servicios de diagnóstico, servicios de tratamiento y navegación de atención y compromiso. Por usuario final, el mercado está segmentado en pacientes y consumidores, proveedores de atención médica, pagadores y empleadores, y organizaciones de ciencias de la vida e investigación. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Aplicaciones de Gestión de Enfermedades y Tratamientos | Aplicaciones de Gestión de Enfermedades Crónicas |

| Aplicaciones de Adherencia a la Medicación | |

| Aplicaciones de Monitoreo Remoto | |

| Aplicaciones de Salud Femenina y Embarazo | |

| Aplicaciones de Diagnóstico y Verificador de Síntomas | |

| Aplicaciones de Gestión del Bienestar | Aplicaciones de Seguimiento de Acondicionamiento Físico y Ejercicio |

| Aplicaciones de Nutrición y Dieta | |

| Aplicaciones de Bienestar Mental y Atención Plena | |

| Aplicaciones de Seguimiento del Sueño | |

| Aplicaciones de Gestión del Peso | |

| Otros Tipos de Aplicaciones | Aplicaciones de Registro Personal de Salud |

| Aplicaciones de Telesalud y Consulta Virtual | |

| Aplicaciones de Educación y Concienciación sobre la Salud | |

| Aplicaciones de Referencia Profesional y Redes de Contactos |

| Android |

| iOS |

| Otras Plataformas |

| Servicios de Monitoreo |

| Soluciones de Acondicionamiento Físico |

| Servicios de Diagnóstico |

| Servicios de Tratamiento |

| Navegación de Atención y Compromiso |

| Pacientes y Consumidores |

| Proveedores de Atención Médica |

| Pagadores y Empleadores |

| Organizaciones de Ciencias de la Vida e Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Aplicación | Aplicaciones de Gestión de Enfermedades y Tratamientos | Aplicaciones de Gestión de Enfermedades Crónicas |

| Aplicaciones de Adherencia a la Medicación | ||

| Aplicaciones de Monitoreo Remoto | ||

| Aplicaciones de Salud Femenina y Embarazo | ||

| Aplicaciones de Diagnóstico y Verificador de Síntomas | ||

| Aplicaciones de Gestión del Bienestar | Aplicaciones de Seguimiento de Acondicionamiento Físico y Ejercicio | |

| Aplicaciones de Nutrición y Dieta | ||

| Aplicaciones de Bienestar Mental y Atención Plena | ||

| Aplicaciones de Seguimiento del Sueño | ||

| Aplicaciones de Gestión del Peso | ||

| Otros Tipos de Aplicaciones | Aplicaciones de Registro Personal de Salud | |

| Aplicaciones de Telesalud y Consulta Virtual | ||

| Aplicaciones de Educación y Concienciación sobre la Salud | ||

| Aplicaciones de Referencia Profesional y Redes de Contactos | ||

| Por Plataforma | Android | |

| iOS | ||

| Otras Plataformas | ||

| Por Funcionalidad | Servicios de Monitoreo | |

| Soluciones de Acondicionamiento Físico | ||

| Servicios de Diagnóstico | ||

| Servicios de Tratamiento | ||

| Navegación de Atención y Compromiso | ||

| Por Usuario Final | Pacientes y Consumidores | |

| Proveedores de Atención Médica | ||

| Pagadores y Empleadores | ||

| Organizaciones de Ciencias de la Vida e Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aplicaciones de mHealth?

El tamaño del mercado de aplicaciones de mHealth se sitúa en 46,16 mil millones de USD en 2026 y se prevé que alcance los 92,69 mil millones de USD en 2031 a una CAGR del 14,96%.

¿Qué categoría de aplicaciones lidera los ingresos en las aplicaciones de salud móvil?

Las aplicaciones de gestión de enfermedades y tratamientos lideraron con el 54,75% de los ingresos en 2025, reflejando la mayor monetización de los casos de uso orientados clínicamente.

¿Qué segmento está creciendo más rápido en las aplicaciones de mHealth?

Las aplicaciones de gestión del bienestar son las de más rápido crecimiento por tipo de aplicación con una CAGR del 16,70%, mientras que Android es la plataforma de más rápido crecimiento con una CAGR del 17,45% hasta 2031.

¿Por qué América del Norte está a la vanguardia en este espacio?

América del Norte representó el 41,61% de los ingresos en 2025 debido a la alta prevalencia de enfermedades crónicas, el fuerte uso de la telesalud y el apoyo al reembolso para las terapéuticas digitales calificadas.

¿Qué está impulsando la adopción de herramientas de salud móvil por parte de los proveedores?

Se proyecta que los proveedores de atención médica crezcan a una CAGR del 15,96% a medida que los hospitales y grupos de médicos adoptan el monitoreo remoto, el soporte de decisiones y las aplicaciones conectadas a registros de salud electrónicos.

¿Cuál es el mayor desafío operativo para los desarrolladores de aplicaciones?

El compromiso a largo plazo y la confianza en los datos siguen siendo los principales desafíos, con estudios que muestran una marcada disminución en el uso activo con el tiempo y vínculos claros entre los niveles de compromiso y los resultados clínicos.

Última actualización de la página el: