Tamaño y Participación del Mercado de Maquinaria de Riego en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

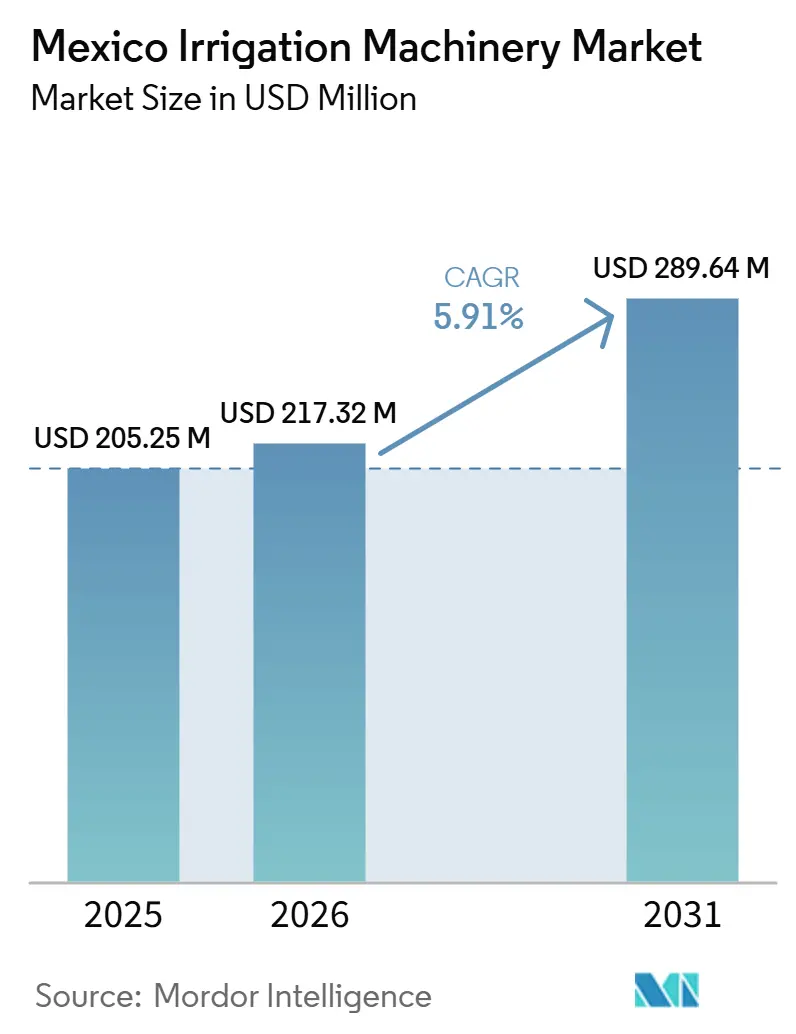

| Tamaño del mercado en el año base (2025) | 205.25 Millones de dólares |

| Tamaño del Mercado (2026) | 217.32 Millones de dólares |

| Tamaño del Mercado (2031) | 289.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Maquinaria de Riego en México por Mordor Intelligence

Se proyecta que el tamaño del mercado de maquinaria de riego en México se expanda desde USD 205,25 millones en 2025 y USD 217,32 millones en 2026 hasta USD 289,64 millones en 2031, registrando una CAGR del 5,91% durante 2026-2031. La agricultura utilizó el 76% de los recursos hídricos de México, y el 34% del agua de riego se desperdició a través de infraestructura hidráulica deteriorada, lo que mantuvo la modernización del riego como una prioridad destacada en la agenda de políticas del mercado de maquinaria de riego en México [1]Fuente: Pamela Cruz, "Sin precedentes en el mundo, el Programa Nacional de Modernización de Riego de México, dice Conagua," mexicanpressagency.org. La Comisión Nacional del Agua (CONAGUA) lanzó su programa nacional de tecnificación del riego en 2025, y el fondo de inversión a seis años superó los USD 3.700 millones (MXN 63.000 millones), en 18 distritos de riego con un avance físico del 40,0% registrado en noviembre de 2025. Ese gasto está impulsando la demanda hacia sistemas de goteo, aspersores, tuberías presurizadas, compuertas automatizadas, unidades de medición de caudal, bombeo fotovoltaico y controles vinculados a telemetría en todo el país. La competencia también está cambiando porque Rivulis Irrigation Limited (Temasek Holdings) añadió capacidad de fabricación local en León y Tijuana en 2024, mientras que Netafim Ltd. (Orbia) avanzó aún más en la gestión digital del riego con GrowSphere, lo que impulsa el mercado más allá de la competencia exclusivamente en hardware. Las principales limitaciones provienen de la incertidumbre en la reforma de derechos de agua y la exposición a tecnología importada, pero el apoyo oficial de hasta USD 5.971 (MXN 107.478) por hectárea para la tecnificación de parcelas colectivas y hasta el 100% de apoyo al proyecto para bombeo con energía renovable reducen materialmente el riesgo de adopción para los usuarios participantes.

Conclusiones Clave del Informe

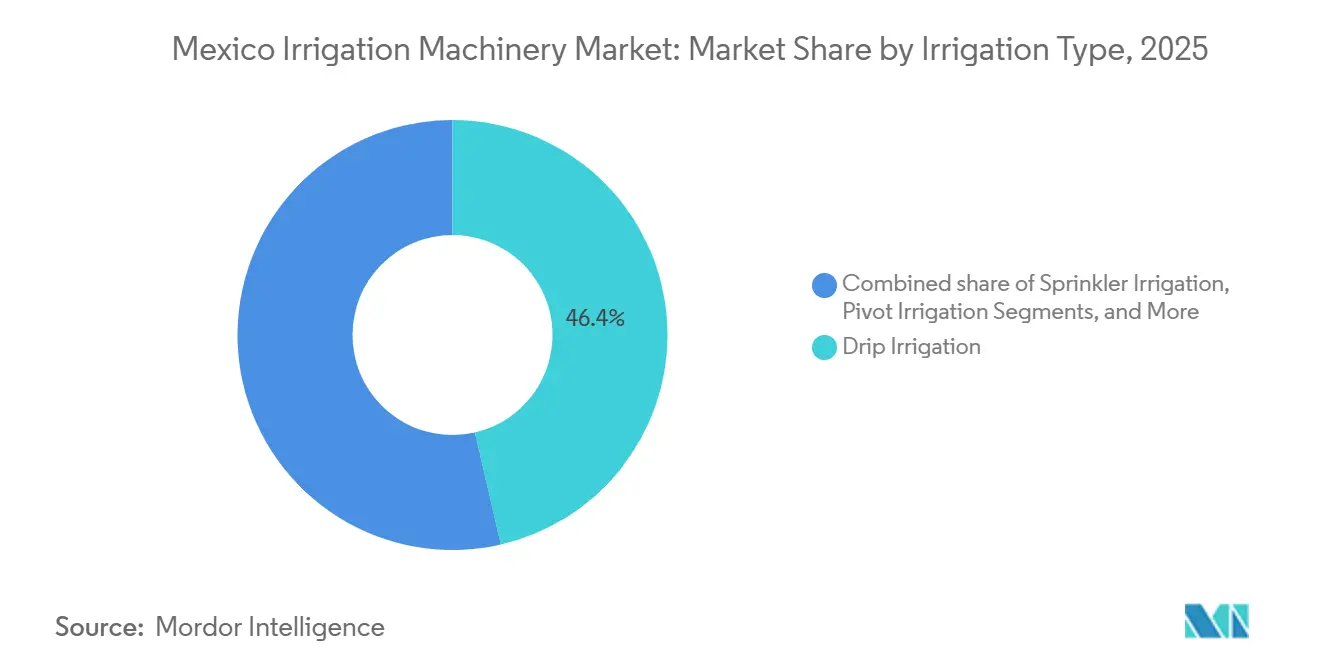

- Por tipo de riego, el riego por goteo representó el 46,4% de la participación del mercado de maquinaria de riego en México en 2025 como el segmento más grande, mientras que el riego por pivote es el segmento de más rápido crecimiento y se prevé que se expanda a una CAGR del 8,1% durante 2026-2031.

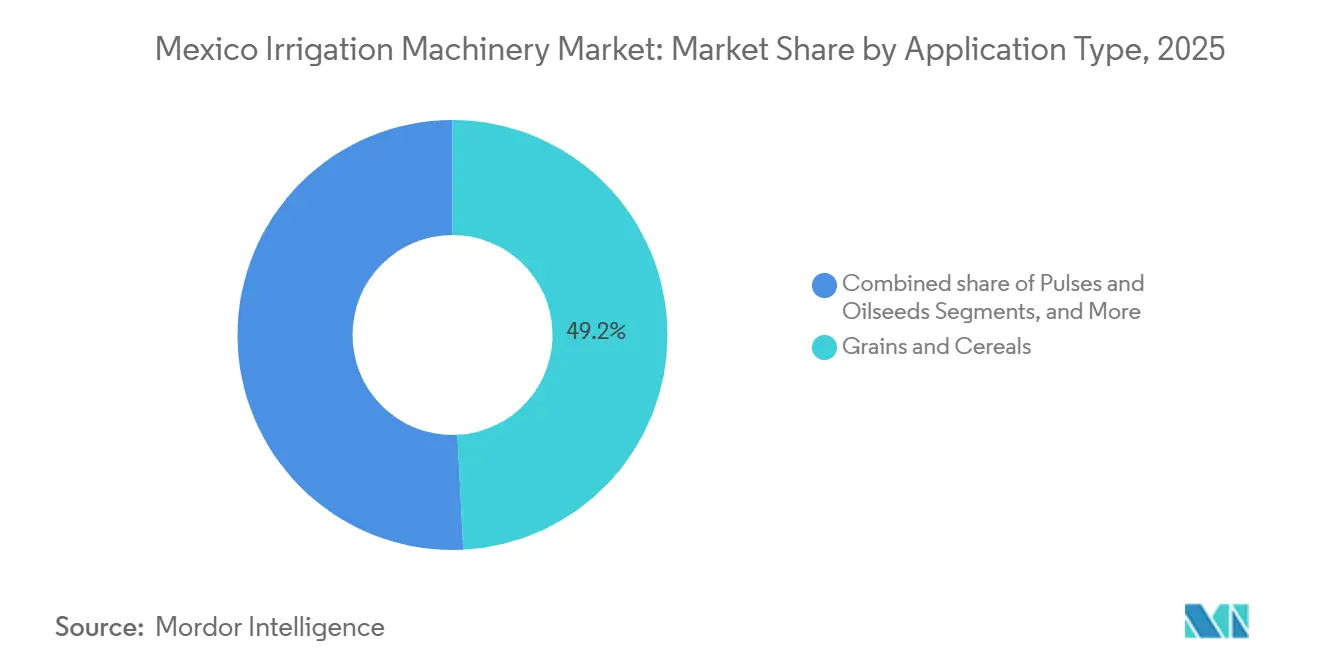

- Por tipo de aplicación, los granos y cereales representaron el 49,2% del tamaño del mercado de maquinaria de riego en México en 2025 como el segmento más grande, mientras que las frutas y verduras son el segmento de más rápido crecimiento y se proyecta que crezcan a una CAGR del 9,4% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Maquinaria de Riego en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de agua y mandato de reducción de pérdidas en el riego | +1.40% | Más fuerte en Sinaloa, Sonora, Chihuahua y Tamaulipas, donde el estrés hídrico y las pérdidas en canales están acelerando las mejoras en el riego | Corto plazo (≤ 2 años) |

| Aceleración del gasto federal en tecnificación del riego | +1.60% | Mayor relevancia en Sonora, Sinaloa, Tamaulipas, Guanajuato, Chihuahua, Hidalgo y Aguascalientes bajo proyectos activos de modernización federal | Corto plazo (≤ 2 años) |

| Expansión de la horticultura de exportación y la agricultura protegida | +1.10% | Más fuerte en los clusters de producción de frutas, verduras y agricultura protegida del norte y centro de México con alta intensidad de riego | Mediano plazo (2-4 años) |

| Adopción de riego de precisión y automatización | +0.80% | Concentrado en regiones de agricultura comercial orientada a la exportación que adoptan fertirriego, automatización y gestión remota del riego | Mediano plazo (2-4 años) |

| Regularización de títulos de agua que mejora la viabilidad financiera de los proyectos | +0.30% | Relevancia nacional, especialmente en distritos de riego que atraviesan procesos de registro, medición y modernización del cumplimiento normativo | Largo plazo (≥ 4 años) |

| Reconversión de pozos solares y paquetes de modernización basados en telemetría | +0.50% | Relevancia creciente en regiones de riego rural y zonas agrícolas fuera de la red que adoptan bombeo solar y sistemas de monitoreo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Agua y Mandato de Reducción de Pérdidas en el Riego

La modernización de la infraestructura de riego se ha convertido en una prioridad nacional para mejorar la eficiencia en el uso del agua agrícola y abordar las pérdidas persistentes en la conducción. La Comisión Nacional del Agua (CONAGUA) señaló que la modernización de los distritos de riego agrícola se prevé que recupere más de 2.800 millones de m3 de agua, mientras que las obras de infraestructura mayor pueden recuperar hasta el 40% del agua transportada, y la tecnificación a nivel de parcela puede recuperar hasta el 55%. Esto cambia el comportamiento de compra porque el equipo de riego ahora está vinculado a la seguridad hídrica y la presión regulatoria, en lugar de únicamente a la mejora del rendimiento. El mayor impulso es visible en los distritos del norte, donde la exposición a la sequía y las pérdidas en canales ya están limitando las operaciones agrícolas. A medida que más distritos pasan de la conducción abierta a la distribución presurizada, el mercado de maquinaria de riego en México está experimentando una mayor demanda de tuberías, compuertas, válvulas, filtros, medidores y sistemas de aplicación en campo.

Aceleración del Gasto Federal en Tecnificación del Riego

La expansión del programa nacional de tecnificación del riego está acelerando la demanda de equipos de riego modernos, con una cobertura del programa que aumenta de 13 a 18 distritos de riego[2]Fuente: Itzel Vázquez, "Conagua Presenta Avances del Programa Nacional de Tecnificación de Riego," aneas.com.mx. La Asociación Nacional de Empresas de Agua y Saneamiento (ANEAS) informó que las metas de 2025 incluían más de 500 km de revestimiento y entubamiento de canales, 6.000 hectáreas de nivelación de tierras y tecnificación parcelaria, 139 pozos rehabilitados con sistemas fotovoltaicos, 11 plantas de bombeo y 41 estructuras de medición. La contratación es cada vez más integrada, por lo que ahora se solicita a los proveedores que apoyen la automatización de canales, los sistemas de medición, las mejoras en el bombeo y el riego parcelario dentro de la misma estructura contractual. El distrito de riego Pabellón en Aguascalientes alcanzó un avance del 76,0% en 2025 y se ha convertido en un punto de referencia práctico para los distritos que ahora inician ciclos de mejora similares. Dado que las reglas del programa también priorizan la medición volumétrica y la automatización, el gasto se extiende mucho más allá del hardware básico de riego en la industria de maquinaria de riego de México.

Expansión de la Horticultura de Exportación y la Agricultura Protegida

La horticultura de exportación y la agricultura protegida continúan orientando el mercado de maquinaria de riego en México hacia sistemas de mayor valor con un control más estricto del agua. La evidencia científica citada en el borrador del usuario mostró que la producción avanzada de tomate en invernadero puede utilizar 4 litros de agua por 1 kg de tomates, mientras que la tecnología básica puede requerir 300 litros para la misma producción [3]Fuente: Francisco Suazo-López et al., "Análisis Socioeconómico del Uso de Tecnología de Gestión del Agua por Productores Mexicanos de Tomate en Invernadero hacia una Producción Sostenible," frontiersin.org. Esa brecha de rendimiento impulsa a los productores hacia emisores, reguladores de presión, filtros, inyectores de fertirriego y sensores donde el uso del agua debe gestionarse a nivel de planta. Las operaciones protegidas también dependen de decisiones de riego más frecuentes, lo que aumenta el valor de los controladores y el software de asesoramiento en comparación con los cultivos de campo de gran extensión. Esto mantiene a las frutas y verduras estrechamente vinculadas a la demanda incremental de equipos dentro del mercado de maquinaria de riego en México, incluso cuando el área instalada total sigue siendo mayor en los cultivos básicos.

Adopción de Riego de Precisión y Automatización

El riego de precisión y la automatización se están convirtiendo en estándar en el mercado de maquinaria de riego en México para las granjas comerciales que necesitan un control más estrecho sobre el agua, los fertilizantes, la mano de obra y el rendimiento del sistema. Netafim Ltd. lanzó GrowSphere en octubre de 2024 como una plataforma integral de gestión del riego y fertirriego con herramientas de asesoramiento de cultivos para más de 30 tipos de cultivos. La plataforma también conecta el monitoreo de plantas y sistemas hidráulicos, convirtiendo la gestión del riego en una capa de servicio recurrente en lugar de una venta de equipos única. Frontiers in Sustainability encontró que el 90% de los agricultores de bajo rendimiento todavía dependían de la experiencia para determinar el momento y el volumen del riego, lo que indica que existe una gran brecha de productividad para las herramientas digitales. A medida que esa brecha se reduce, el mercado debería continuar orientándose hacia controladores conectados, fertirriego vinculado a datos y plataformas de monitoreo remoto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial para pequeños productores y ejidos | -1.50% | Más fuerte en el sur de México y en las regiones agrícolas dominadas por ejidos con acceso limitado a financiamiento y flujos de caja agrícolas más débiles | Corto plazo (≤ 2 años) |

| Profundidad limitada del servicio técnico fuera de los principales clusters | -0.80% | Mayor impacto en las regiones rurales remotas y el sur de México, donde las redes de mantenimiento y soporte técnico siguen siendo limitadas | Mediano plazo (2-4 años) |

| Incertidumbre en la reforma de concesiones de agua | -0.60% | Más fuerte en los estados del norte con estrés hídrico, donde la incertidumbre regulatoria afecta el momento de las inversiones en riego | Corto plazo (≤ 2 años) |

| Dependencia de sistemas importados y exposición al tipo de cambio | -0.50% | Relevancia nacional debido a la dependencia de componentes de riego importados, controles y cadenas de suministro transfronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial para Pequeños Productores y Ejidos

El alto costo inicial sigue siendo la mayor barrera de adopción para las granjas más pequeñas en todo el país. Frontiers in Sustainability encontró que los productores de bajo y mediano rendimiento a menudo carecían de la capacidad financiera para adquirir equipos de medición y control del agua, y gran parte de sus ingresos se destinaba a necesidades del hogar en lugar de a la modernización de la granja. El mismo estudio mostró que muchos pequeños productores no estaban organizados de una manera que mejorara el acceso al financiamiento gubernamental o privado para maquinaria y equipos. El apoyo mediante subsidios ayuda, pero el acceso a los programas sigue dependiendo de documentación, participación grupal y preparación administrativa que las comunidades más pequeñas no siempre tienen. El resultado es un ciclo de actualización a dos velocidades en el que los operadores orientados a la exportación avanzan primero, mientras que los pequeños productores progresan más lentamente dentro del mercado de maquinaria de riego en México.

Incertidumbre en la Reforma de Concesiones de Agua

La incertidumbre en la reforma de concesiones de agua es una restricción a corto plazo para el mercado de maquinaria de riego en México porque el momento de la inversión depende de la estabilidad de los derechos de uso del agua. Holland and Knight informó que el Senado mexicano aprobó la Ley General de Aguas y las modificaciones a la Ley de Aguas Nacionales en diciembre de 2025, con la reforma restringiendo las transferencias de concesiones entre particulares y colocando los procesos de reasignación bajo el control de la Comisión Nacional del Agua (CONAGUA). El borrador del usuario también señaló que el nuevo marco entró en plena vigencia el 1 de julio de 2026 y endureció los plazos para las prórrogas de concesiones, lo que podría retrasar las compras de maquinaria para los usuarios que se acercan a la renovación. La reforma también creó una nueva estructura de registro y expectativas de cumplimiento más estrictas, lo que requiere que las granjas dediquen más tiempo al cumplimiento normativo antes de que procedan nuevos proyectos. La restricción es real en el corto plazo, aunque los requisitos más estrictos de medición e informes pueden posteriormente apoyar la demanda de reemplazo de equipos conformes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Riego: El Riego por Goteo Domina la Mayor Base Instalada y el Riego por Pivote Muestra el Mayor Dinamismo

El riego por goteo representó el 46,4% de la participación del mercado de maquinaria de riego en México en 2025, lo que lo convirtió en el tipo de riego más grande del país. Su posición es más sólida en verduras de exportación, berries, huertos y otros sistemas de cultivo donde la precisión en la colocación del agua y el fertirriego afectan directamente el rendimiento y los costos operativos. El riego por aspersión ocupó la siguiente posición más grande y continúa beneficiándose de los programas de modernización de distritos que especifican sistemas de campo presurizados para la conversión de cultivos y el control del agua.

El riego por pivote es el segmento de más rápido crecimiento, y se proyecta que avance a una CAGR del 8,1% durante 2026-2031 en el mercado de maquinaria de riego en México. Las grandes granjas de granos y oleaginosas en Chihuahua, Tamaulipas y Sonora están liderando ese movimiento al reemplazar los métodos de gravedad con sistemas de campo mecanizados. Lindsay Corporation apoya este cambio con la conectividad FieldNET, mientras que Valmont Industries, Inc. extiende una propuesta de valor de control remoto similar a través de sus plataformas de telemetría Valley. Dentro de los sistemas de goteo, la demanda de reemplazo está avanzando más allá de la tubería básica hacia emisores, reguladores de presión, sensores, controladores, filtros y válvulas que mejoran el rendimiento del sistema. Netafim Ltd. lanzó la Línea de Goteo Híbrida en febrero de 2025 como una línea de goteo integral con una salida incorporada, que abordó directamente los problemas de perforación manual y migración de accesorios en aplicaciones de mayor precisión. Rivulis Irrigation Limited (Temasek Holdings) reforzó el suministro local en 2024 a través de sus operaciones en León y Tijuana, lo que mejoró la capacidad de respuesta en la entrega de productos de riego por goteo y microrriego utilizados en toda la industria de maquinaria de riego en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: Los Granos y Cereales Forman la Mayor Base de Ingresos y las Frutas y Verduras Registran la Expansión Más Rápida

Los granos y cereales representaron el 49,2% del tamaño del mercado de maquinaria de riego en México en 2025, lo que los convirtió en el segmento de aplicación más grande. Esta posición refleja la amplia área irrigada dedicada al maíz, trigo, sorgo y arroz en el norte y centro de México. Gran parte del gasto en este segmento está vinculado a la modernización de la infraestructura de distrito existente en lugar de a la expansión en nuevas áreas. Las legumbres y oleaginosas siguen siendo un segmento de ingresos más pequeño, pero continúan recibiendo apoyo de riego específico a medida que la diversificación de cultivos y la modernización de distritos avanzan juntas.

Las frutas y verduras es el segmento de aplicación de más rápido crecimiento, y se proyecta que avance a una CAGR del 9,4% durante 2026-2031. Este grupo de cultivos genera una demanda desproporcionada de emisores, reguladores de presión, inyectores de fertirriego, filtros, sensores y controladores digitales porque la entrega de agua y nutrientes debe gestionarse con mayor precisión. Los sistemas de cultivo protegido también requieren una programación del riego más estrecha, lo que eleva el valor del equipo por hectárea en esta parte de la industria. La evidencia científica citada en el borrador mostró que la producción avanzada de tomate en invernadero puede operar con 4 litros de agua por kilogramo, en comparación con 300 litros con tecnología básica, lo que explica por qué los sistemas de cultivos de mayor valor impulsan actualizaciones más rápidas. Eso mantiene a las frutas y verduras como elemento central del crecimiento incremental de ingresos, incluso mientras los granos y cereales continúan anclando la mayor base instalada en el mercado de maquinaria de riego en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de México fue la mayor base regional del mercado de maquinaria de riego en México en 2025. Sinaloa, Sonora, Chihuahua y Tamaulipas combinan grandes áreas de agricultura irrigada con la mayor presión para reducir las pérdidas en la conducción y mejorar la eficiencia parcelaria. La Asociación Nacional de Empresas de Agua y Saneamiento (ANEAS) reportó un avance del 55,0% en Río Mayo y Río Yaqui en Sonora, del 47,0% en Culiacán en Sinaloa y del 39,0% en Valle de Juárez en Chihuahua en noviembre de 2025. Esos distritos generan una demanda constante de sistemas de goteo, pivotes, mejoras en el bombeo, compuertas automatizadas y estructuras de medición a medida que las obras avanzan desde los canales hacia los equipos parcelarios. La sequía recurrente y las normas más estrictas de gestión del agua mantienen la contratación centrada en la eficiencia como núcleo de la demanda regional.

El centro de México es el cluster regional de más rápido crecimiento en el mercado de maquinaria de riego en México durante 2026-2031. Guanajuato, Hidalgo, Aguascalientes, Michoacán y Morelos se encuentran en la intersección de los trabajos de modernización federal y los sistemas de cultivos de mayor valor que requieren un control más estrecho del riego. Pabellón en Aguascalientes alcanzó un avance del 76,0% en 2025, lo que lo convirtió en el punto de referencia operativo más claro para la modernización a escala de distrito bajo el programa nacional. ANEAS también reportó que Alto Río Lerma en Guanajuato alcanzó un avance del 39,0% y que Valle del Mezquital en Hidalgo siguió siendo una de las principales intervenciones dentro del programa. Esta combinación de obras públicas, agricultura comercial y cultivo protegido otorga al centro de México el perfil de aceleración más sólido durante el período de pronóstico.

El sur de México sigue siendo la menor huella actual en el país para la maquinaria de riego, pero aún conserva un potencial de expansión significativo. La menor penetración inicial significa que incluso proyectos de riego más pequeños pueden cambiar rápidamente la demanda de equipos en Oaxaca, Guerrero, Chiapas y la Península de Yucatán. Un proyecto de riego fotovoltaico en Quintana Roo reportó 1,30 megavatios de capacidad instalada y una cobertura de riego de más de 80 hectáreas, lo que demuestra que el bombeo con energía solar puede apoyar el desarrollo agrícola donde el acceso a la red eléctrica es más débil. El mismo proyecto utilizó 2.487 paneles solares y suministró agua para la producción de caña de azúcar, papaya y verduras, lo que destaca el estrecho vínculo entre el acceso a la energía y la adopción del riego. A medida que la modernización federal se extiende gradualmente a distritos adicionales, los estados del sur deberían experimentar un aumento más amplio en bombas, sistemas parcelarios, controles y equipos de monitoreo.

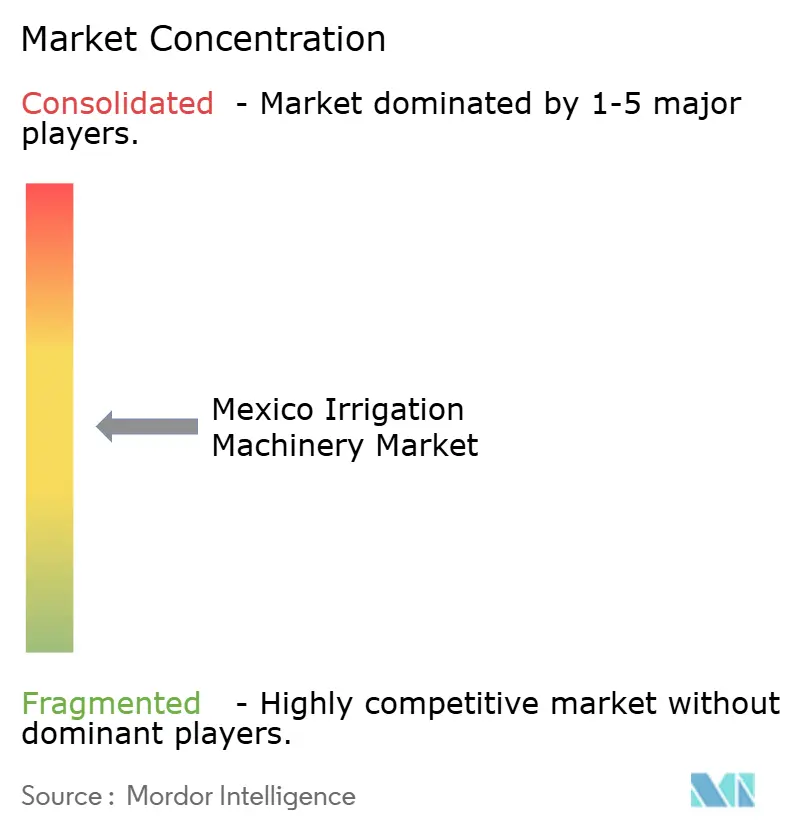

Panorama Competitivo

El mercado de maquinaria de riego en México está moderadamente concentrado, con empresas líderes como Netafim Ltd., Rivulis Irrigation Limited, Valmont Industries, Inc., Rain Bird Corporation y Lindsay Corporation compitiendo en las principales categorías de equipos de riego. La ventaja competitiva está determinada cada vez más por la fabricación localizada, las capacidades de riego digital, el cumplimiento normativo y el soporte integral posventa, en lugar de únicamente por el hardware del producto. Los programas públicos de modernización del riego y los proyectos agrícolas a gran escala favorecen cada vez más a los proveedores capaces de ofrecer soluciones integradas que abarquen infraestructura de riego, sistemas de bombeo, automatización, monitoreo y tecnologías de medición del agua, lo que permite a los integradores de sistemas regionales mantenerse competitivos junto a los fabricantes globales.

Rivulis Irrigation Limited realizó la inversión de localización más significativa durante 2024 al expandir su presencia manufacturera en México. La empresa inauguró una nueva instalación de producción en León en agosto de 2024, seguida de la mayor instalación de fabricación de microrriego de América del Norte en Tijuana en septiembre de 2024. Estas inversiones aumentan sustancialmente la capacidad de producción doméstica de productos de riego por goteo, mejoran la disponibilidad de productos, acortan los tiempos de entrega y fortalecen la resiliencia de la cadena de suministro para el mercado mexicano, al tiempo que refuerzan el papel de México como centro de fabricación para las Américas. En contraste, Netafim Ltd. fortaleció su posicionamiento competitivo a través de la innovación tecnológica global, lanzando GrowSphere en octubre de 2024 y la Línea de Goteo Híbrida en febrero de 2025. Aunque estas introducciones de productos no fueron específicas para México, elevan el estándar competitivo para los proveedores que operan en el país al acelerar la adopción de plataformas de gestión del riego conectadas y tecnologías de riego por goteo de mayor rendimiento.

La competencia también se está expandiendo más allá de las ventas de equipos hacia ofertas integradas de servicios y agricultura digital. En abril de 2024, rieggo adquirió una participación del 51% en Irrigación de Vanguardia (IrriVan) y aumentó su participación en la empresa conjunta Rotoplas Agricultural Water al 88%, fortaleciendo sus capacidades domésticas de ingeniería de riego y ejecución de proyectos. Apoyando aún más esta tendencia, Irritec México se asoció con Hydrosat en diciembre de 2025 para integrar sistemas de riego con planificación del riego a siete días, monitoreo de humedad del suelo e inteligencia de cultivos impulsada por imágenes satelitales térmicas de alta resolución e inteligencia artificial. Mientras tanto, Lindsay Corporation y Valmont Industries, Inc. continúan beneficiándose de la creciente demanda entre las grandes granjas comerciales de ecosistemas de riego por pivote central conectados, mientras que los proveedores especializados siguen siendo competitivos en soluciones de reconversión, filtración, válvulas y componentes de control del riego. Como resultado, la competencia se centra cada vez más en ofrecer soluciones de riego integradas, capacidades de apoyo a la toma de decisiones digitales y servicios técnicos localizados, creando oportunidades tanto para los fabricantes globales establecidos como para los actores regionales ágiles.

Líderes de la Industria de Maquinaria de Riego en México

-

Netafim Ltd. (Orbia Advance Corporation)

-

Rivulis Irrigation Limited (Temasek Holdings)

-

Valmont Industries, Inc. (Valley Irrigation)

-

Rain Bird Corporation

-

Lindsay Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Netafim Ltd. amplió el despliegue de su plataforma de riego de precisión GrowSphere en granjas comerciales de berries y verduras en los estados de Sinaloa y Jalisco en México. El sistema integra monitoreo de sensores en tiempo real, control automatizado de fertirriego y análisis de riego basado en la nube, diseñado para reducir el consumo de agua y fertilizantes mientras mejora los rendimientos de cultivos de exportación.

- Diciembre de 2025: Irritec S.p.A. México se asoció con Hydrosat para integrar imágenes térmicas satelitales e inteligencia artificial en la planificación del riego a 7 días en la oferta de servicios de Irritec en México. Hydrosat declaró que la solución combinada está diseñada para apoyar incrementos de rendimiento de hasta el 50,0% y reducciones en el uso del agua de hasta el 30,0% en la región afectada por la sequía.

- Agosto de 2025: Netafim Ltd. lanzó Mega-PULSAR, un aspersor pulsante de cobertura total diseñado para proteger los huertos del estrés por calor extremo. La empresa declaró que las instalaciones iniciales comenzaron en la primavera de 2025 para cultivos de aguacate, mango y lichi, y que el producto utiliza pulsos de bajo volumen para crear un microclima de enfriamiento localizado.

Alcance del Informe del Mercado de Maquinaria de Riego en México

El mercado de maquinaria de riego en México abarca los equipos utilizados para aplicar, controlar, medir y optimizar la distribución del agua en la producción agrícola en los sistemas de agricultura irrigada. Incluye el riego por aspersión, por goteo y por pivote, así como los equipos de control y monitoreo relacionados utilizados en cultivos de gran extensión, horticultura y otras aplicaciones irrigadas en México.

El mercado de maquinaria de riego en México está segmentado por Tipo de Riego (Riego por Aspersión, Riego por Goteo, Riego por Pivote y Otros Tipos de Riego), y por Tipo de Aplicación (Granos y Cereales, Legumbres y Oleaginosas, Frutas y Verduras, y Otras Aplicaciones). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD)

| Riego por Aspersión | Unidad de Bombeo |

| Tubería | |

| Acoplamientos | |

| Cabezales de Aspersión o Rociadores | |

| Accesorios y Conexiones | |

| Sensores | |

| Controladores | |

| Inyectores | |

| Medidores de Caudal | |

| Riego por Goteo | Válvulas |

| Preventores de Reflujo | |

| Reguladores de Presión | |

| Filtros | |

| Emisores | |

| Tubería | |

| Otros Componentes de Riego por Goteo | |

| Riego por Pivote | |

| Otros Tipos de Riego |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Frutas y Verduras |

| Otras Aplicaciones |

| Por Tipo de Riego | Riego por Aspersión | Unidad de Bombeo |

| Tubería | ||

| Acoplamientos | ||

| Cabezales de Aspersión o Rociadores | ||

| Accesorios y Conexiones | ||

| Sensores | ||

| Controladores | ||

| Inyectores | ||

| Medidores de Caudal | ||

| Riego por Goteo | Válvulas | |

| Preventores de Reflujo | ||

| Reguladores de Presión | ||

| Filtros | ||

| Emisores | ||

| Tubería | ||

| Otros Componentes de Riego por Goteo | ||

| Riego por Pivote | ||

| Otros Tipos de Riego | ||

| Por Tipo de Aplicación | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Frutas y Verduras | ||

| Otras Aplicaciones | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tenía el mercado de maquinaria de riego agrícola en México en 2025 y cuál es su crecimiento proyectado hasta 2031?

Se proyecta que el mercado de maquinaria de riego en México crezca de USD 205,25 millones en 2025 a USD 217,32 millones en 2026 y alcance USD 289,64 millones en 2031.

¿Qué tipo de riego lidera las ventas en México?

El riego por goteo fue el segmento más grande en 2025 con una participación del 46,4% porque se utiliza ampliamente en horticultura, huertos y otros sistemas de cultivo sensibles al agua.

¿Qué aplicación está creciendo más rápido?

Las frutas y verduras es el segmento de aplicación de más rápido crecimiento, con una CAGR proyectada del 9,4% durante 2026-2031, porque estos cultivos necesitan un control más estricto sobre el agua y el fertirriego.

¿Cuáles son las principales barreras para una adopción más amplia?

Las principales barreras son el alto costo inicial para los pequeños productores, el soporte de servicio limitado fuera de los principales clusters, la incertidumbre en la reforma de los derechos de agua y la dependencia de tecnología y piezas importadas.

Última actualización de la página el: