Tamaño y Participación del Mercado de Camiones de Carga Pesada en México

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

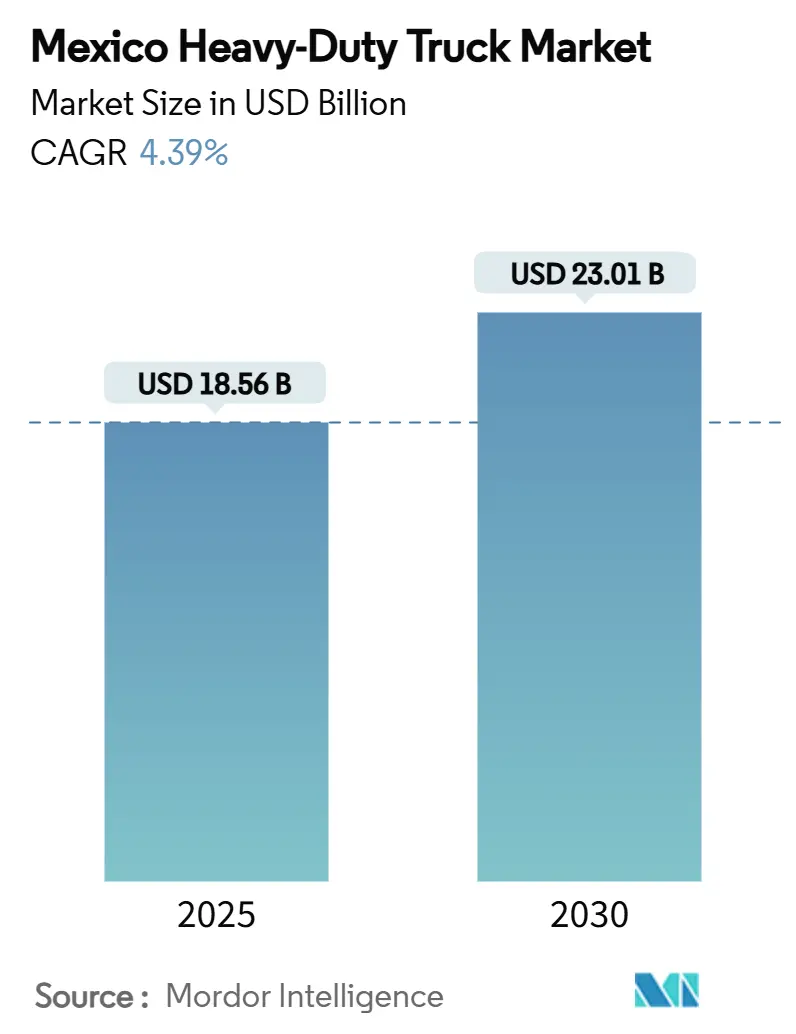

| Tamaño del Mercado (2025) | 18.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.39% CAGR |

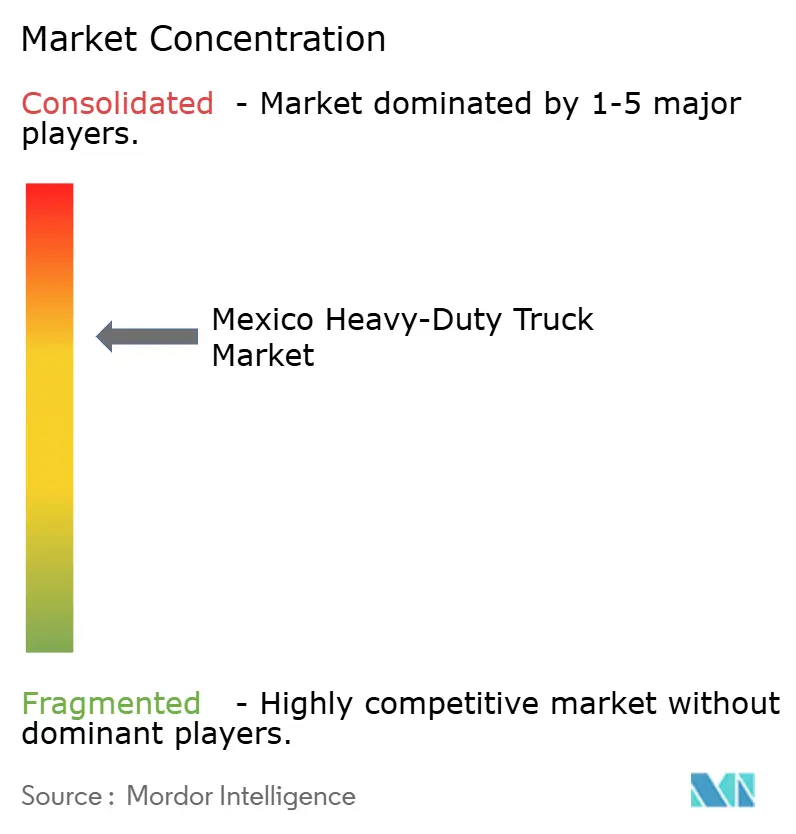

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones de Carga Pesada en México por Mordor Intelligence

El Mercado de Camiones de Carga Pesada en México se sitúa en 18.560 millones de USD en 2025 y se proyecta que alcance los 23.010 millones de USD en 2030, con una CAGR del 4,39%. Los volúmenes de carga transfronteriza han aumentado un 62,6% desde 2017, lo que subraya cómo el nearshoring está ampliando la capacidad de transporte de larga distancia e impulsando a los transportistas a renovar sus flotas con tractores de mayor capacidad de carga que cumplen con los límites de la fórmula de puentes de EE. UU. La tecnología de combustión interna sigue siendo dominante, aunque las regulaciones NOM-044, alineadas con la norma EPA 2010 de EE. UU., están acelerando una CAGR del 15,32% para los camiones eléctricos a medida que los grandes cargadores endurecen sus mandatos de sostenibilidad. La región Centro-Bajío concentra la mayor participación regional debido a su denso clúster automotriz, mientras que el Occidente de México crece más rápidamente impulsado por las expansiones de los puertos del Pacífico. La concentración del mercado es alta: Daimler, PACCAR y Navistar en conjunto poseen una participación del 61%, lo que otorga a los actores establecidos la escala necesaria para absorber los costos de cumplimiento normativo y ofrecer servicios digitales que fidelizan a los clientes.[1]"Los datos del BTS revelan una tendencia a largo plazo en el transporte de carga por carretera en América del Norte", Oficina de Estadísticas de Transporte, bts.gov

Conclusiones Clave del Informe

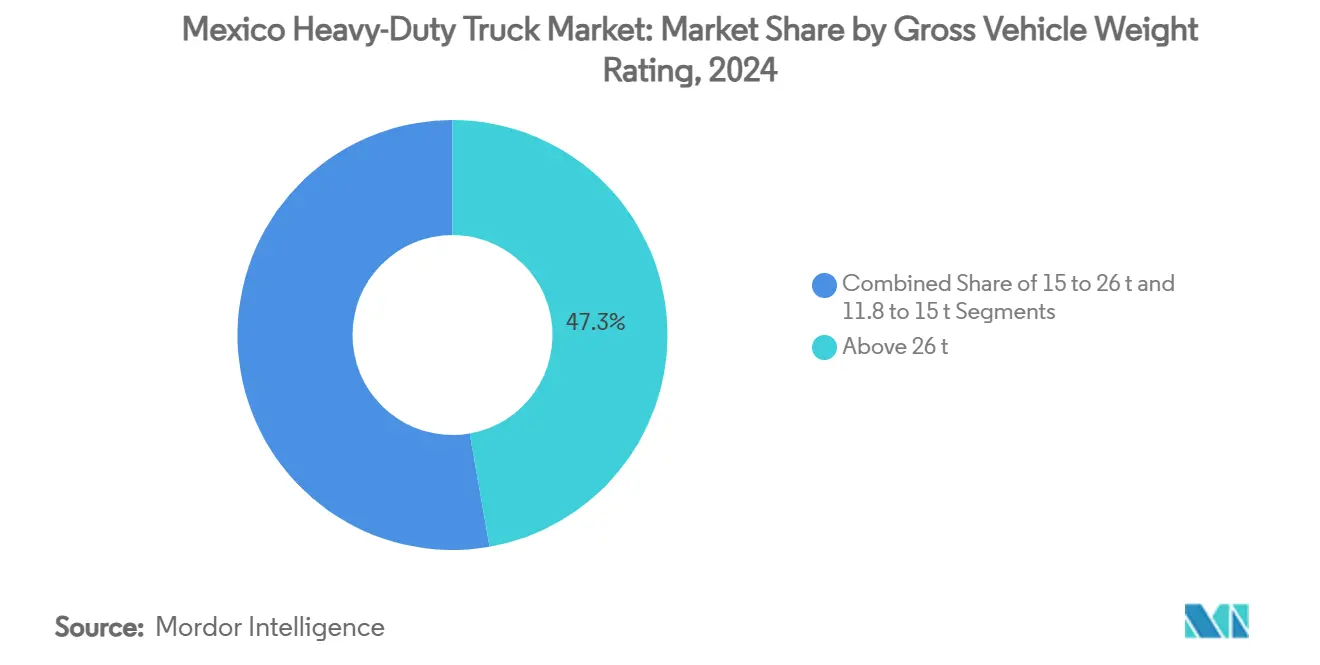

- Por clasificación de peso bruto vehicular, el segmento de más de 26 toneladas lideró con el 47,25% de la participación del mercado de Camiones de Carga Pesada en México en 2024, y se proyecta que la clase de 15 a 26 toneladas avance a una CAGR del 9,05% hasta 2030.

- Por tipo de propulsión, los motores de combustión interna controlaron el 92,49% del tamaño del mercado de camiones de carga pesada en México en 2024, mientras que los camiones eléctricos apuntan a una CAGR del 15,32% hasta 2030.

- Por configuración de ejes, los vehículos 6×4 mantuvieron una participación del 51,46% en el Mercado de Camiones de Carga Pesada en México en 2024, mientras que los camiones 4×2 se expandirán a una CAGR del 7,38% para 2030.

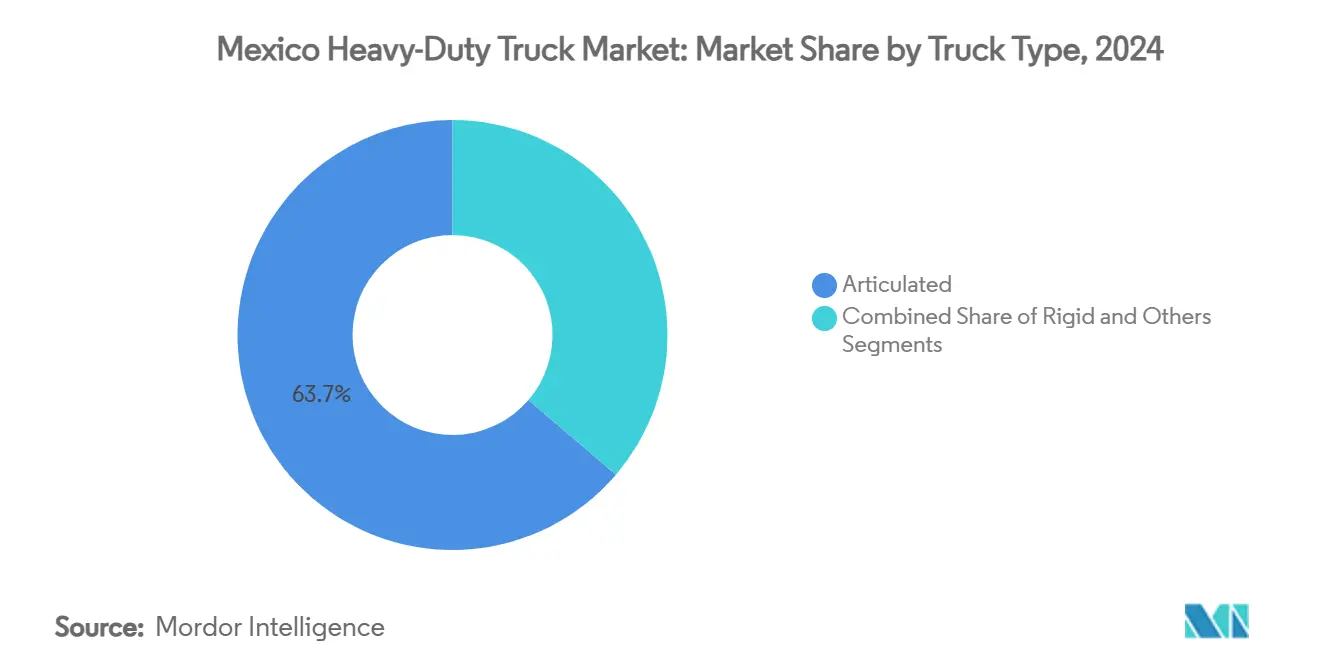

- Por tipo de camión, los modelos articulados capturaron el 63,74% de la participación del mercado de Camiones de Carga Pesada en México en 2024, y se espera que los camiones rígidos crezcan a una CAGR del 8,13% hasta 2030.

- Por aplicación, el transporte de carga y la logística representaron el 53,91% del tamaño del mercado de Camiones de Carga Pesada en México en 2024, pero se prevé que la carga urbana registre una CAGR del 9,81% entre 2025 y 2030.

- Por región, Centro-Bajío mantuvo el 37,54% de participación en el Mercado de Camiones de Carga Pesada en México en 2024, mientras que el Occidente de México registrará la CAGR más alta del 8,11% hasta 2030.

Tendencias e Información del Mercado de Camiones de Carga Pesada en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Transporte de Carga Transfronterizo | +1.8% | Norte de México, Centro-Bajío, Occidente de México | Mediano plazo (2-4 años) |

| Expansión de la Manufactura para Exportación | +1.2% | Centro-Bajío, Occidente de México, Norte de México | Largo plazo (≥ 4 años) |

| Cartera de Megaproyectos de Infraestructura | +0.9% | Occidente de México, Costa del Golfo, Sur y Sureste | Largo plazo (≥ 4 años) |

| Normas de Emisiones NOM-044 más Estrictas | +0.7% | Centro-Bajío, Norte de México, Occidente de México | Corto plazo (≤ 2 años) |

| Creciente Red de Corredores de Gas Natural Comprimido | +0.5% | Norte de México, Costa del Golfo, Centro-Bajío | Mediano plazo (2-4 años) |

| Plataformas Fintech de "Camión como Servicio" | +0.3% | Centro-Bajío, Norte de México, Occidente de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Transporte de Carga Transfronterizo Impulsado por el Nearshoring

Los volúmenes de camiones transfronterizos han aumentado un 62,6% desde 2017, con el paso fronterizo de Laredo procesando por sí solo 2,93 millones de tractocamiones al año, aproximadamente el 40% de toda la carga terrestre entre ambas naciones. Los flujos de inversión extranjera directa y el desplazamiento de las fuentes de abastecimiento fuera de Asia han consolidado a México como la plataforma manufacturera preferida para los clientes estadounidenses. La demanda constante en dirección norte permite a los transportistas desplegar activos de más de 26 toneladas con plena utilización, alimentando actualizaciones secuenciales de flotas en el Mercado de Camiones de Carga Pesada en México. El nearshoring también genera oportunidades predecibles de carga de retorno que favorecen la disciplina de precios y mejoran las métricas de rotación de activos. La naturaleza estructural del reshoring sugiere vientos de cola de volumen duraderos a mediano plazo.

Expansión de la Manufactura para Exportación que Impulsa la Demanda Interna

La producción de camiones de carga pesada alcanzó 195.789 unidades en 2024, el 83% de las cuales se destinaron a concesionarios en EE. UU.; sin embargo, el efecto multiplicador interno es significativo, ya que las cadenas de suministro trasladan piezas entre Nuevo León, Guanajuato y Jalisco. El empleo en los sectores automotriz y afines supera el millón de personas, lo que sustenta rutas origen-destino estables que mantienen el Mercado de Camiones de Carga Pesada en México. La inversión de los fabricantes de equipos originales en nuevas instalaciones, como la planta de Volvo en Monterrey prevista para iniciar producción en 2026, genera tráfico de instalaciones a puertos y nueva demanda de tractores fabricados según las especificaciones de EE. UU. La orientación exportadora, por tanto, protege la utilización de los transportistas locales incluso durante las desaceleraciones internas, anclando los volúmenes de carga de referencia.

Cartera de Megaproyectos de Infraestructura Federal

Una inversión de 7.500 millones de USD del gobierno mexicano para el Corredor Interoceánico de 303 km requiere flujos sostenidos de cemento, acero y maquinaria durante las fases de construcción, antes de orientarse al transporte de contenedores una vez operativo[2]"México: El Proyecto Ferroviario de Alta Velocidad que Desafía al Canal de Panamá", Webuild, webuildvalue.com. Las expansiones portuarias en Manzanillo están programadas para elevar la capacidad a 10 millones de TEU para 2030, lo que requiere densas conexiones de transporte por carretera para la distribución hacia el interior. Los corredores de carreteras y energía en la Costa del Golfo y el Sureste amplían aún más la densidad de rutas, expandiendo la huella geográfica del Mercado de Camiones de Carga Pesada en México. Los desembolsos en infraestructura crean así un ciclo de demanda en dos etapas: transporte inmediato para la construcción, seguido de carga recurrente una vez que los activos entren en operación.

Normas de Emisiones NOM-044 más Estrictas que Impulsan la Renovación de Flotas

Todos los vehículos pesados nuevos deben cumplir ahora con estándares basados en filtros equivalentes a la norma EPA 2010 de EE. UU., lo que impone reducciones significativas en las emisiones de partículas y óxidos de nitrógeno. El cumplimiento eleva el costo total de propiedad de las unidades diésel heredadas, lo que lleva a los transportistas a acortar los ciclos de reemplazo. La antigüedad promedio de la flota es de 25 años, lo que revela un considerable potencial de reemplazo acumulado en el Mercado de Camiones de Carga Pesada en México. El líder en motores Cummins reforzó la capacidad local para suministrar kits de tren motriz de nivel Euro VI, garantizando a los transportistas la disponibilidad de repuestos. Los adoptantes tempranos también obtienen flexibilidad transfronteriza, ya que sus unidades cumplen con los umbrales regulatorios de EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Conductores Certificados de Vehículos Pesados | -1.1% | Norte de México, Centro-Bajío, Occidente de México | Corto plazo (≤ 2 años) |

| Alto Costo e Infraestructura de Carga Escasa | -0.8% | Centro-Bajío, Occidente de México, Norte de México | Mediano plazo (2-4 años) |

| Volatilidad del Peso | -0.6% | Norte de México, Centro-Bajío, Occidente de México | Corto plazo (≤ 2 años) |

| Tiempos de Espera en Frontera | -0.4% | Norte de México, Occidente de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores Certificados de Vehículos Pesados

México tiene un déficit de 54.000 conductores acreditados; Nuevo León por sí solo necesita 20.000 más para satisfacer las rutas de nearshoring. Los requisitos de inglés para los traslados transfronterizos descalifican a muchos operadores nacionales, restringiendo la capacidad en las rutas de alto rendimiento hacia EE. UU. Las nóminas salariales de los transportistas están aumentando a medida que las flotas compiten agresivamente por el talento con licencia, lo que erosiona los márgenes en el Mercado de Camiones de Carga Pesada en México. Aunque las escuelas acreditadas forman aproximadamente 105.000 reclutas al año, la rotación compensa gran parte de ese ingreso. La escasez de mano de obra, por tanto, limita la velocidad a la que los transportistas pueden escalar el número de activos incluso cuando la demanda de carga es sólida.

Alto Costo Inicial e Infraestructura de Carga Escasa para Camiones Eléctricos

Solo el 8,2% de los 39.257 puntos de carga de México son de acceso público, lo que ofrece poco respaldo para los ciclos de trabajo de transporte de larga distancia. El costo total de propiedad de las unidades de batería sigue siendo elevado en comparación con el diésel, debido al alto gasto de capital y los mercados de reventa limitados. Existen hojas de ruta gubernamentales de electrificación, pero su ejecución se retrasa, lo que ralentiza la penetración más allá de las flotas piloto. Los transportistas, por tanto, difieren los pedidos grandes hasta que surja un corredor de carga creíble; esto frena el potencial de CAGR del 15,32% para camiones eléctricos implícito en los objetivos regulatorios. Las brechas de infraestructura probablemente persistirán a mediano plazo, moderando la rápida electrificación dentro del Mercado de Camiones de Carga Pesada en México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clasificación de Peso Bruto Vehicular: El Dominio del Transporte de Carga Pesada Impulsa la Demanda

La categoría de más de 26 toneladas representó el 47,25% de los ingresos de 2024 y sigue siendo el ancla del Mercado de Camiones de Carga Pesada en México, principalmente porque el transporte de carga transfronterizo favorece una mayor utilización de la capacidad de carga. Se prevé que el tamaño del mercado de Camiones de Carga Pesada en México para esta banda crezca junto con los corredores de nearshoring que demandan remolques de 53 pies y asignaciones de contenedores de doble apilamiento. Mientras tanto, el rango de 15 a 26 toneladas liderará las ganancias con una CAGR del 9,05%, ya que los centros de comercio electrónico en Guadalajara y Monterrey dependen de unidades de peso medio que equilibran la maniobrabilidad con la capacidad de paletas. Los vehículos más pesados también se alinean con las regulaciones de carga por eje de EE. UU., simplificando la rotación bilateral de flotas.

El énfasis estructural en la manufactura para exportación requiere tractores confiables de alta capacidad que puedan transportar piezas estampadas, vehículos terminados y electrónica directamente a los cruces fronterizos. Los productos de arrendamiento, incluido el programa integral e360 de Daimler, reducen las barreras de entrada para las pequeñas y medianas empresas que desean acceder a este segmento. Como resultado, los transportistas prefieren configuraciones de batalla extendida y alta potencia que puedan soportar ciclos de trabajo diarios de 1.200 km. El Mercado de Camiones de Carga Pesada en México, por tanto, se inclina hacia especificaciones de alto tonelaje incluso cuando los nichos más ligeros ganan relevancia en la logística urbana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Dominio del MCI Enfrenta la Disrupción Eléctrica

Los trenes motrices de combustión interna prevalecieron con el 92,49% de los ingresos en 2024, consolidando al diésel como el motor del Mercado de Camiones de Carga Pesada en México. Aun así, se proyecta que las unidades eléctricas registren una CAGR del 15,32%, impulsadas por incentivos fiscales sobre las importaciones de cero emisiones y la instalación de depósitos de carga rápida dentro de los parques industriales. La participación de mercado de los modelos eléctricos en el Mercado de Camiones de Carga Pesada en México sigue siendo modesta en la actualidad, pero está destinada a expandirse a medida que los fabricantes de equipos originales alineen los calendarios de lanzamiento con los límites de emisiones de 2028.

Las opciones de gas natural comprimido ofrecen una vía de transición en regiones donde la densidad de la red de gasoductos está mejorando, como Tamaulipas y la Costa del Golfo. No obstante, los operadores de flotas citan la ansiedad por la autonomía y las penalizaciones en la capacidad de carga como factores disuasorios para la adopción temprana de vehículos eléctricos. Los marcos de licitación respaldados por el gobierno que combinan la compra de vehículos con cargadores a nivel de depósito podrían desbloquear la escala. Durante el período de pronóstico, la diversidad de trenes motrices se intensificará, pero el diésel seguirá sustentando la mayoría de las rutas transfronterizas que demandan una autonomía de 1.600 km por repostaje.

Por Tipo de Eje: La Flexibilidad de Configuración Satisface las Demandas Operativas

En 2024, el diseño 6×4 capturó el 51,46% de los envíos de unidades, ofreciendo tracción adecuada para rutas montañosas que conectan la meseta del Bajío con los puertos del Pacífico. El tamaño del mercado de Camiones de Carga Pesada en México para unidades 4×2 se está expandiendo rápidamente, respaldado por nichos de carga urbana donde el radio de giro supera la capacidad de la quinta rueda. Las configuraciones personalizadas 6×2, 6×6 y 8×6 atienden las operaciones mineras en Sonora y los proyectos de infraestructura en Oaxaca, aunque los volúmenes siguen siendo comparativamente limitados.

Los gestores de flotas solicitan cada vez más configuraciones de ejes modulares que puedan reconfigurarse para contratos estacionales. La tecnología de eje elevador electrónico también mejora la economía de combustible al reducir la resistencia al rodamiento en cargas parciales. La armonización regulatoria con los Estados Unidos continúa influyendo en las tendencias de especificación mexicanas, reforzando la demanda de tractores 6×4 y 6×2 que se alinean con los límites de la fórmula de puentes de EE. UU.

Por Tipo de Camión: El Liderazgo Articulado Refleja el Enfoque en el Transporte de Larga Distancia

Las combinaciones articuladas representaron el 63,74% de las ventas en 2024, reflejando la orientación del Mercado de Camiones de Carga Pesada en México hacia flujos de carga de larga distancia y alto volumen. Los grupos de remolques intercambiables reducen el tiempo de espera en los patios a lo largo del supercorredor Monterrey-Laredo, amplificando la productividad de los activos. Sin embargo, los camiones rígidos apuntan a una CAGR del 8,13% a medida que las redes de última milla proliferan dentro de la megarregión de la Ciudad de México.

La inversión de los fabricantes de equipos originales sigue orientada hacia los bastidores articulados convencionales para satisfacer la demanda de exportación; la planta de Volvo en Monterrey construirá exclusivamente tractores de Clase 8 calibrados para las regulaciones vigentes en el marco del Tratado entre México, Estados Unidos y Canadá. Las ganancias en chasis rígidos provienen de las flotas de construcción y los servicios municipales que valoran las carrocerías integradas para mezcla de concreto, recolección de residuos y asignaciones de cisterna. Se espera un crecimiento incremental en nichos especializados, como unidades propulsadas por hidrógeno que atienden enclaves mineros montañosos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio de Carga y Logística en Medio del Crecimiento Urbano

El transporte de carga y la logística representaron el 53,91% de los ingresos en 2024, subrayando la interdependencia de la cadena de suministro internacional dentro del Mercado de Camiones de Carga Pesada en México. Los fabricantes de automóviles, los ensambladores de electrónica y las marcas de electrodomésticos dependen de entregas justo a tiempo predecibles hacia los centros de ensamblaje en EE. UU. La carga urbana registrará una CAGR del 9,81% a medida que la penetración del comercio electrónico eleve la densidad de paquetes en las metrópolis de primer nivel. El tamaño del mercado de Camiones de Carga Pesada en México para construcción y minería se mantiene estable, impulsado por los megaproyectos y los ciclos de materias primas.

El crecimiento en la distribución farmacéutica refrigerada y los traslados petroquímicos en la región de la Costa del Golfo también amplía la combinación de aplicaciones. Los transportistas están integrando la telemática para optimizar las ventanas de entrega en el centro de las ciudades y cumplir con los toques de queda por congestión. En consecuencia, las carrocerías especializadas —refrigeradas, cisterna y volquete— diversificarán la arquitectura de las flotas más allá de las especificaciones genéricas de furgón seco.

Análisis Geográfico

En 2024, Centro-Bajío dominó el mercado de camiones de carga pesada en México con una participación del 37,54%, consolidando su reputación como núcleo industrial del país. Su ubicación estratégica, enclavada entre los puertos del Pacífico y del Golfo y rodeada de densos clústeres de fabricantes de equipos originales, no solo reduce los kilómetros vacíos, sino que también garantiza una utilización óptima de los tractores. Los transportistas, aprovechando las redundancias de las autopistas de cuota, garantizan cruces fronterizos puntuales, reforzando su capacidad para exigir tarifas contractuales premium.

El Occidente de México apunta a una CAGR del 8,11%, impulsado por las mejoras en el puerto de Manzanillo y las inversiones extranjeras directas en el sector tecnológico que fluyen hacia Jalisco. A medida que los exportadores evitan la congestión en los pasos del Golfo, optando por rutas más rápidas hacia Asia, el mercado de camiones de carga pesada en este corredor experimenta un crecimiento notable. Además, los proyectos de expansión de carreteras a lo largo de la ruta Guadalajara-Colima amplifican el atractivo logístico de la región.

Si bien el Norte de México sirve como el principal centro para las actividades transfronterizas, su tasa de crecimiento queda por detrás de la de la costa del Pacífico. Sin embargo, las reformas en el procesamiento fronterizo y la introducción de programas de preinspección están reduciendo los tiempos de espera de los camiones, mejorando la productividad de las flotas. Mientras tanto, la creciente demanda en la Costa del Golfo y las regiones del Sur y Sureste, impulsada por proyectos de gas natural licuado y líneas ferroviarias orientadas al turismo, apunta a una futura diversificación de los flujos de ingresos geográficos para el mercado de camiones de carga pesada en México.

Panorama Competitivo

Los tres principales fabricantes de equipos originales concentran una participación combinada significativa, lo que subraya una alta concentración. Las ventajas de escala permiten a los actores establecidos amortizar los costos de cumplimiento de la NOM-044 en mayores volúmenes de producción, reforzando así su liderazgo en precios. El paquete de servicios digitales de Daimler incorpora análisis de eficiencia de combustible basados en inteligencia artificial y mantenimiento predictivo a cada venta de camión, convirtiendo las transacciones únicas de hardware en flujos de ingresos recurrentes.

Están surgiendo arquitecturas de camiones definidas por software; Daimler Truck y Volvo Group han formado una empresa conjunta para codesarrollar plataformas de código común que permiten la activación de funciones de forma inalámbrica. Estos movimientos elevan los costos de cambio para los operadores de flotas que quedan integrados en ecosistemas propietarios.

Las marcas competidoras de China están construyendo plantas de ensamblaje de kits de piezas para localizar las estructuras de costos, mientras que las empresas emergentes de tecnología financiera financian las brechas de capital de trabajo entre los pequeños transportistas. La confluencia de nuevos modelos de capital y las importaciones de menor precio podrían erosionar marginalmente la participación de los actores establecidos; sin embargo, las redes de posventa consolidadas y la reputación en materia de valor de reventa siguen inclinando la preferencia de los compradores hacia los fabricantes de equipos originales tradicionales dentro del Mercado de Camiones de Carga Pesada en México.

Líderes de la Industria de Camiones de Carga Pesada en México

Daimler Trucks AG

PACCAR Inc

Navistar International

Volvo Trucks

Mack Trucks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Volvo Group confirmó que su planta de camiones de carga pesada de 700 millones de USD en Monterrey seguirá adelante, con producción en serie prevista para 2026.

- Diciembre de 2024: Stellantis anunció mejoras por 1.600 millones de USD en los complejos de Toluca y Saltillo, destinadas a la producción de vehículos eléctricos.

- Agosto de 2024: Daimler Truck México presentó su tractor eléctrico e360 junto con una suite de telemática Enlace Freightliner actualizada.

Alcance del Informe del Mercado de Camiones de Carga Pesada en México

| 11,8 a 15 t |

| 15 a 26 t |

| Más de 26 t |

| Combustión Interna (MCI) | Diésel |

| Gas Natural (GNC/GNL) | |

| Electrificado | Eléctrico de Batería (BEV) |

| Híbrido e Híbrido Enchufable (HEV y PHEV) | |

| Eléctrico de Celda de Combustible (FCEV) |

| 4x2 |

| 6x4 |

| 6x2 |

| 6x6 |

| 8x6 |

| 8x8 |

| Otros |

| Rígido |

| Articulado |

| Otros |

| Construcción y Minería |

| Transporte de Carga y Logística |

| Larga Distancia |

| Otro |

| Norte de México |

| Centro-Bajío |

| Occidente de México |

| Costa del Golfo |

| Sur y Sureste |

| Por Clasificación de Peso Bruto Vehicular | 11,8 a 15 t | |

| 15 a 26 t | ||

| Más de 26 t | ||

| Por Tipo de Propulsión | Combustión Interna (MCI) | Diésel |

| Gas Natural (GNC/GNL) | ||

| Electrificado | Eléctrico de Batería (BEV) | |

| Híbrido e Híbrido Enchufable (HEV y PHEV) | ||

| Eléctrico de Celda de Combustible (FCEV) | ||

| Por Tipo de Eje | 4x2 | |

| 6x4 | ||

| 6x2 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Otros | ||

| Por Tipo de Camión | Rígido | |

| Articulado | ||

| Otros | ||

| Por Aplicación | Construcción y Minería | |

| Transporte de Carga y Logística | ||

| Larga Distancia | ||

| Otro | ||

| Por Región | Norte de México | |

| Centro-Bajío | ||

| Occidente de México | ||

| Costa del Golfo | ||

| Sur y Sureste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Camiones de Carga Pesada en México?

El mercado tiene un valor de 18.560 millones de USD en 2025 y se proyecta que alcance los 23.010 millones de USD en 2030.

¿Qué segmento de peso de camión tiene la mayor participación?

Los camiones de más de 26 toneladas capturaron el 47,25% de los ingresos de 2024, reflejando la demanda de traslados transfronterizos de alta capacidad de carga.

¿Qué tan dominantes son los motores diésel en la flota de vehículos pesados de México?

Los trenes motrices de combustión interna mantuvieron una participación del 92,49% en 2024, pero se prevé que las variantes eléctricas registren una CAGR del 15,32% hasta 2030.

¿Qué región crece más rápido en demanda de camiones?

Se espera que el Occidente de México registre la CAGR más alta del 8,11% hasta 2030, impulsado por las inversiones en los puertos del Pacífico.

¿Cuál es el principal impulsor regulatorio que da forma a la demanda de camiones nuevos?

Las normas de emisiones NOM-044, que replican los estándares EPA 2010 de EE. UU., están acelerando la renovación de flotas con tecnologías más limpias.

Última actualización de la página el: