Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos de México

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2022 - 2024 |

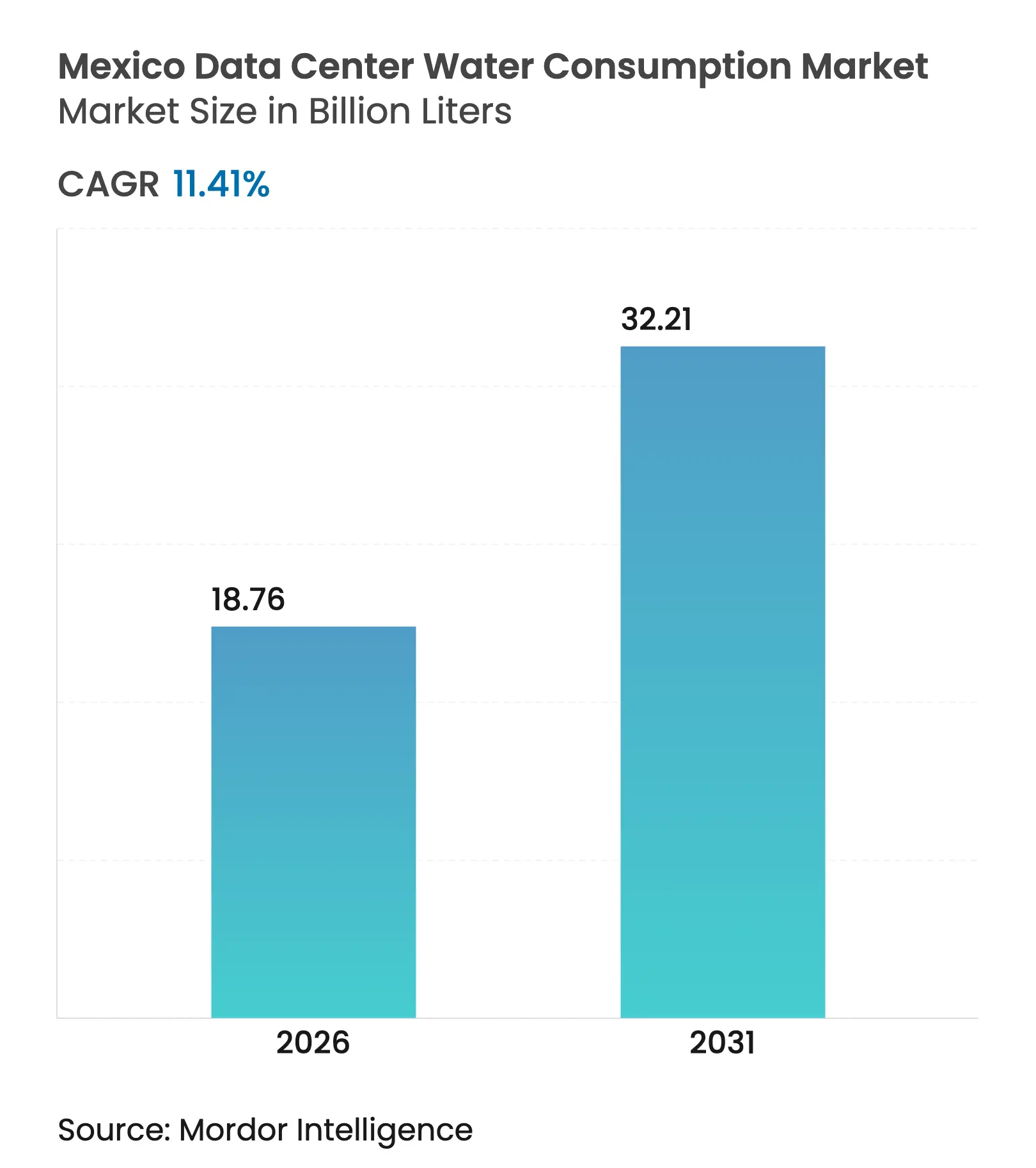

| Volumen del Mercado (2026) | 18.76 Mil millones de litros |

| Volumen del Mercado (2031) | 32.21 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 11.41% CAGR |

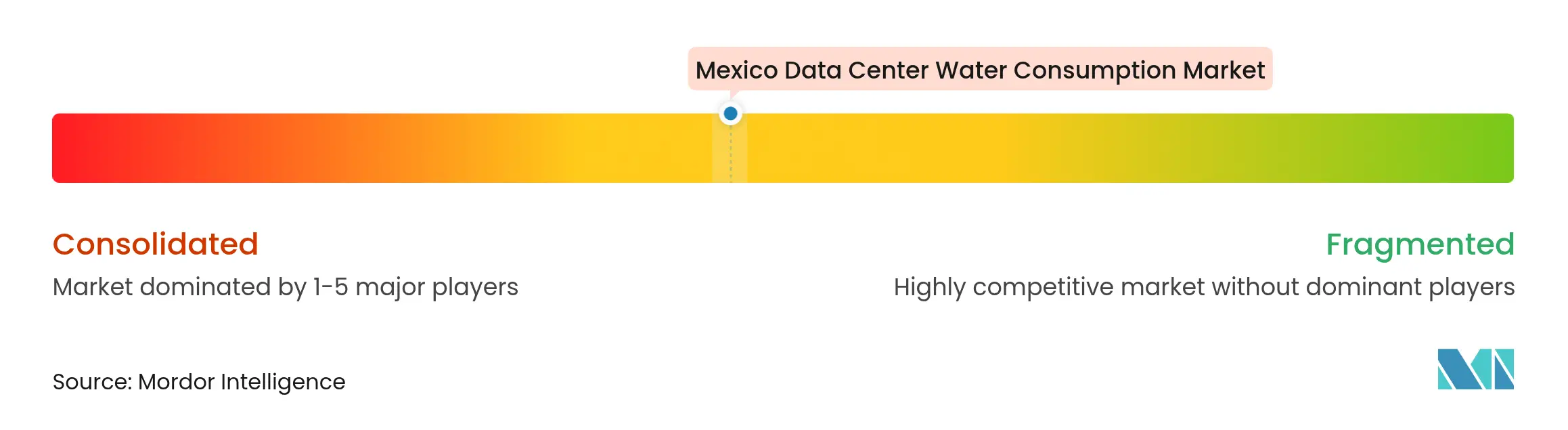

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de México por Mordor Intelligence

El tamaño del mercado de consumo de agua en centros de datos de México en 2026 se estima en 18,76 mil millones de litros, creciendo desde el valor de 2025 de 16,84 mil millones de litros, con proyecciones para 2031 que muestran 32,21 mil millones de litros, creciendo a una CAGR del 11,41% durante el período 2026-2031. El crecimiento está arraigado en grandes inversiones en la nube, la relocalización de cargas de trabajo de América del Norte y la migración sostenida del enfriamiento por aire al enfriamiento líquido. El centro de México sigue siendo el clúster dominante, pero las construcciones aceleradas en Monterrey están redistribuyendo la demanda. Los operadores están profundizando sus compromisos con fuentes alternativas de agua y sistemas de reutilización de circuito cerrado a medida que se aproximan normas de descarga más estrictas. Las sequías cada vez más intensas y el aumento de los precios de la electricidad amplifican aún más el interés en la tecnología de inmersión, que promete un uso de agua casi nulo. El posicionamiento competitivo depende cada vez más de asegurar concesiones de agua confiables, implementar enfriamiento eficiente y satisfacer a las comunidades locales que desconfían de los picos de consumo industrial.

Conclusiones Clave del Informe

- Por región, el Centro de México lideró con el 52,30% de la participación del mercado de consumo de agua en centros de datos de México en 2025, mientras que se proyecta que el Noreste crecerá a una CAGR del 14,23% hasta 2031.

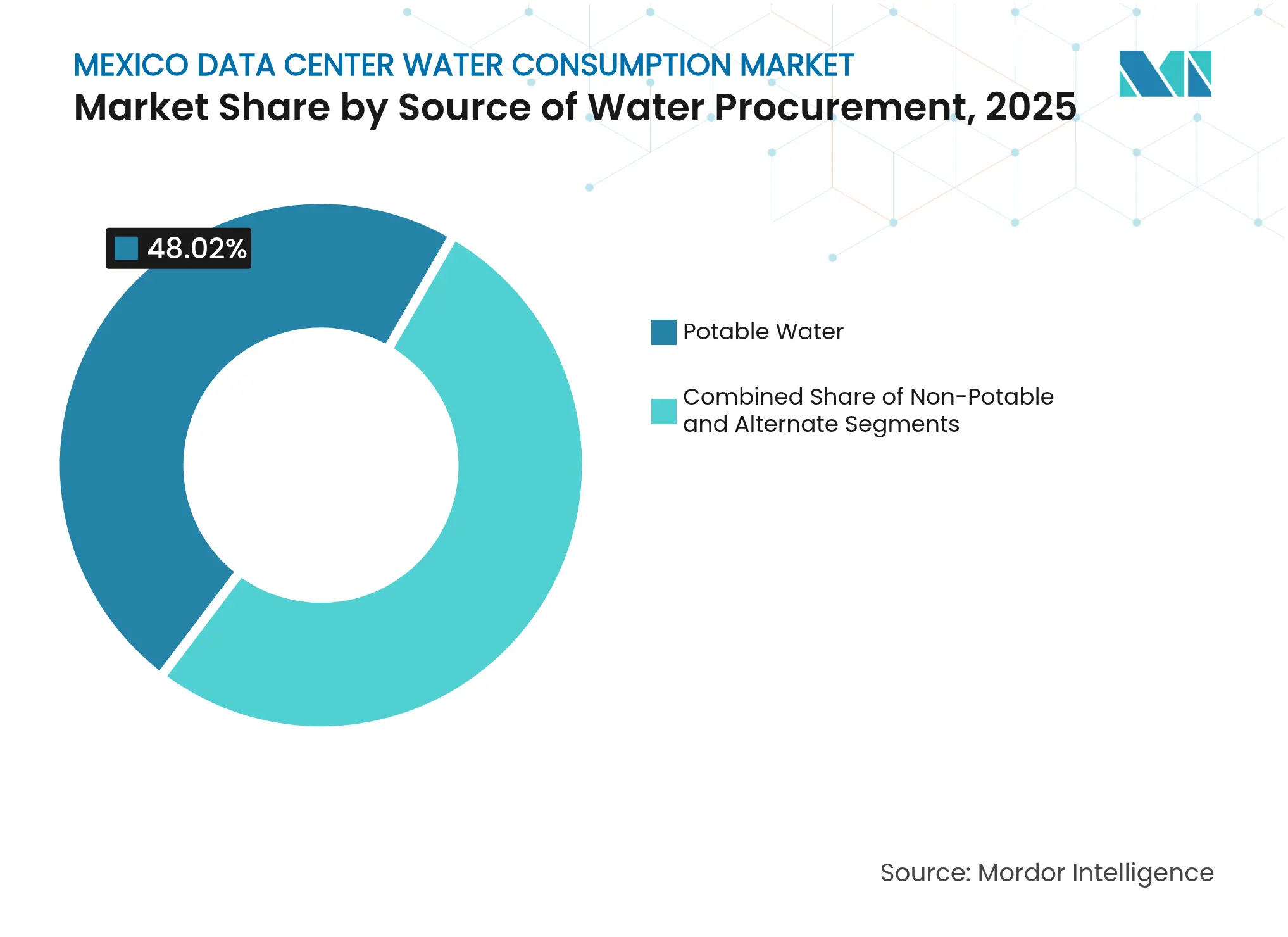

- Por fuente de agua, los suministros de agua potable representaron el 48,02% de la participación del mercado de consumo de agua en centros de datos de México en 2025, mientras que se prevé que las fuentes alternativas de agua se expandan a una CAGR del 14,68% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación capturaron el 41,30% de la participación del mercado de consumo de agua en centros de datos de México en 2025; los sitios de hiperescala muestran la trayectoria más rápida con una CAGR del 14,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las densidades de bastidores impulsadas por IA que elevan la demanda de agua de enfriamiento | +2.8% | Centro de México, Noreste de México | Mediano plazo (2-4 años) |

| Fuertes inversiones en hiperescala y relocalización en Querétaro y Monterrey | +2.1% | Centro de México, Noreste de México | Corto plazo (≤ 2 años) |

| Aumento de las tarifas eléctricas que impulsan a los operadores hacia el enfriamiento híbrido eficiente en agua | +1.4% | Nacional, concentrado en el Centro de México | Mediano plazo (2-4 años) |

| Límites de descarga más estrictos de la CONAGUA que aceleran las tecnologías de reutilización in situ | +1.2% | Nacional, enfoque de aplicación en el Centro de México | Largo plazo (≥ 4 años) |

| Compromisos corporativos de "balance hídrico positivo neto" por parte de AWS, Microsoft y Google | +0.9% | Nacional, instalaciones de hiperescala | Mediano plazo (2-4 años) |

| Incentivos estatales para agua gris y agua recuperada | +0.6% | Noreste de México, con expansión nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las densidades de bastidores impulsadas por IA que elevan la demanda de agua de enfriamiento

Los servidores de IA como el NVIDIA DGX H100 ahora consumen hasta 10,2 kW por bastidor, en comparación con los 2–4 kW de las implementaciones heredadas, lo que eleva los volúmenes de enfriamiento líquido a 300–500 L/h por bastidor.[1]NVIDIA Corporation, "Enfriamiento Líquido para Sistemas DGX H100," nvidia.com A medida que los operadores de hiperescala implementan bastidores con proyecciones de alcanzar 600 kW, los sistemas de circuito cerrado que apuntan a 0,2 L/kWh se han vuelto esenciales para evitar picos de agua del 40–60% en comparación con los diseños de enfriamiento por aire. Las salas optimizadas para IA en Querétaro intensifican esta carga, presionando las redes municipales y acelerando el giro hacia fuentes recuperadas y desalinizadas. Los operadores combinan métodos de líquido directo e inmersión con modernizaciones de torres evaporativas para que el mercado de consumo de agua en centros de datos de México pueda escalar de manera sostenible mientras cumple los objetivos de rendimiento.

Fuertes inversiones en hiperescala y relocalización en Querétaro y Monterrey

AWS comprometió 5.000 millones de USD y Microsoft 1.300 millones de USD en infraestructura mexicana hasta 2030, agrupando más de 15 instalaciones en un radio de 50 km alrededor de Querétaro que ya consumen un estimado de 2,8 mil millones de litros anuales.[2]Amazon Web Services, "AWS Anuncia una Inversión de 5.000 Millones de USD en México," aws.amazon.com El acceso de baja latencia a los usuarios de EE. UU. (20–40 ms) mantiene el atractivo de estas ciudades; sin embargo, el crecimiento concentra las extracciones en acuíferos bajo estrés. Como medida de cobertura, los operadores canalizan nuevo capital hacia Nuevo León, donde los incentivos de reciclaje industrial de agua compensan las temperaturas más altas. La inversión directa se complementa con empresas conjuntas con especialistas en tratamiento que garantizan el cumplimiento de permisos y la aceptación comunitaria.

Aumento de las tarifas eléctricas que impulsan a los operadores hacia el enfriamiento híbrido eficiente en agua

Las tarifas federales aumentaron de 119,52 USD/MWh en 2022 a 151,60 USD/MWh en 2023, un salto del 27% que elevó los costos operativos de las plantas de enfriamiento por aire que consumen hasta el 40% de la energía del sitio. El enfriamiento evaporativo indirecto y el enfriamiento líquido de circuito cerrado pueden reducir esta porción de energía en un 50–70%, y las instalaciones que logran un PUE de 1,05–1,10 ahorran entre 2 y 3 millones de USD anuales en un bloque de 10 MW. Aunque los costos de tratamiento químico aumentan, la economía favorece los diseños híbridos que varían el consumo de agua según los precios de energía con una hora de anticipación, lo que ayuda a estabilizar el crecimiento del mercado de consumo de agua en centros de datos de México frente a los gastos de energía volátiles.

Límites de descarga más estrictos de la CONAGUA que aceleran las tecnologías de reutilización in situ

La NOM-001-SEMARNAT-2021 exige reducciones del 90% en DBO y del 85% en SST para marzo de 2027, lo que impulsa a los operadores de centros de datos hacia biorreactores de membrana, ósmosis inversa y oxidación avanzada para reciclar el 80–90% del purga de torres.[3]Secretaría de Medio Ambiente y Recursos Naturales, "NOM-001-SEMARNAT-2021," semarnat.gob.mx Los 163 inspectores de la CONAGUA cubren más de 523.000 permisos, por lo que las empresas que superan los nuevos umbrales anticipadamente mitigan la incertidumbre de cumplimiento. El efluente reciclado alimenta directamente los circuitos de enfriamiento, reduciendo drásticamente las extracciones de agua dulce y fortaleciendo las licencias sociales para operar en distritos con estrés hídrico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las sequías y agotamiento de acuíferos en el Centro de México | -1.8% | Centro de México, Noroeste de México | Corto plazo (≤ 2 años) |

| Resistencia comunitaria y litigios de ONG sobre concesiones de agua | -1.2% | Centro de México, Noreste de México | Mediano plazo (2-4 años) |

| Apagones eléctricos generalizados que limitan el tiempo de actividad de bombas y tratamiento | -0.9% | Nacional, concentrado en el Centro de México | Corto plazo (≤ 2 años) |

| Aumento del gasto de capital y operativo para membranas y químicos de tratamiento avanzado | -0.7% | Nacional, regiones con escasez de agua | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las sequías y agotamiento de acuíferos en el Centro de México

El sistema Cutzamala se acerca al "día cero" mientras el acuífero del Valle de Querétaro desciende 2–3 m cada año, lo que obliga al racionamiento municipal y amenaza las operaciones continuas de enfriamiento.[4]Comisión Nacional del Agua, "Reporte de Disponibilidad del Sistema Cutzamala 2024," conagua.gob.mx Las olas de calor de la primavera de 2024, con temperaturas superiores a 45 °C, redujeron las reservas superficiales entre un 30 y un 35%, obligando a las instalaciones a importar agua recuperada con primas de 0,50–0,80 USD por m³. Los operadores contrarrestan esto almacenando captación de lluvia durante junio–septiembre y pilotando generadores de agua atmosférica; sin embargo, la creciente escasez sigue restringiendo la expansión general del mercado de consumo de agua en centros de datos de México.

Resistencia comunitaria y litigios de ONG sobre concesiones de agua

Los grupos locales argumentan que las extracciones de los centros de datos de 15–20 millones de litros por día equivalen a las necesidades domésticas de hasta 150.000 residentes, lo que desencadena demandas judiciales que prolongan los plazos de obtención de permisos entre 12 y 18 meses. Más de 64.000 millones de USD en construcciones globales se han paralizado tras disputas similares. Los operadores mexicanos ahora incorporan la participación comunitaria y los compromisos de balance hídrico positivo en los estatutos de los proyectos, acordando a menudo devolver el 110% de los volúmenes extraídos a través de asociaciones de reutilización municipal; sin embargo, el riesgo de litigios sigue recortando la CAGR del mercado de consumo de agua en centros de datos de México en zonas en disputa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Abastecimiento de Agua: La Sostenibilidad Impulsa la Adopción de Fuentes Alternativas

El Agua Potable mantuvo una participación del 48,02% en 2025, pero está en camino de superar las extracciones de agua potable para 2028, a medida que los operadores aseguran el reciclaje in situ y las tuberías de agua gris municipal. Las Fuentes Alternativas, incluidas las aguas residuales tratadas y la captación de lluvia, se expanden a una CAGR del 14,68%, sustentando el segmento de mayor crecimiento del mercado de consumo de agua en centros de datos de México. Las plantas de circuito cerrado en Querétaro ahora reciclan el 80–90% del efluente, reduciendo las extracciones netas y aliviando la presión regulatoria. El agua superficial y subterránea sigue siendo importante, pero enfrenta cuotas más estrictas a medida que se acelera el descenso de los acuíferos. La desalinización de agua de mar, con un precio de 2,62 USD por m³, gana interés para los campus costeros en Baja California y Sonora, donde las extensiones de tuberías pueden abastecer subestaciones en el interior.

Donde las fuentes potables alguna vez dominaron la demanda total, las fuentes alternativas de agua alcanzaron el 51,00% del tamaño del mercado de consumo de agua en centros de datos de México para la nueva capacidad sancionada en 2025. Los decretos de incentivos en Nuevo León subvencionan las líneas de suministro recuperado, reduciendo el período de recuperación a menos de cuatro años. Las unidades de generación de agua atmosférica complementan las necesidades pico durante la temporada de lluvias, capturando entre el 40 y el 60% de la precipitación anual para reutilización in situ. La claridad regulatoria y las crecientes expectativas comunitarias garantizan que la adopción de agua no potable seguirá siendo el principal mecanismo para equilibrar el crecimiento con el estrés de los recursos en todo el mercado de consumo de agua en centros de datos de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: La Expansión de Hiperescala Remodela la Combinación de Demanda

Los operadores de colocación mantuvieron una participación del 41,30% en 2025, aunque las líneas de hiperescala crecen un 14,07% anual a medida que AWS, Microsoft y Google amplían sus dominios soberanos. Las salas de hiperescala consumen hasta 3 veces más agua por MW porque los bastidores de IA generan mayor calor residual, elevando su contribución al tamaño del mercado de consumo de agua en centros de datos de México. Los sitios empresariales crecen marginalmente, limitados por la migración a la nube, mientras que las huellas de los proveedores de servicios en la nube reducen la brecha de latencia a través de centros de borde distribuidos.

Las instalaciones de hiperescala implementan enfriamiento por inmersión y líquido directo que logran una efectividad de uso de agua inferior a 0,2 L/kWh. Estos avances presionan a los proveedores de colocación para modernizar las salas más antiguas o arriesgarse a una disminución de la ocupación. Los micrositios de borde distribuidos por los núcleos urbanos dependen de circuitos de refrigerante sin agua, añadiendo una capa resiliente de capacidad sin un gran impacto en los acuíferos. La combinación remodelada alienta a los proveedores de tecnología a personalizar módulos de tratamiento modulares dimensionados tanto para la purga de hiperescala como para los pequeños flujos de borde, creando una demanda diversa pero especializada dentro del mercado de consumo de agua en centros de datos de México.

Por Tamaño del Centro de Datos: Las Instalaciones Mega Concentran Volumen y Eficiencia

Las instalaciones grandes capturaron el 35,74% de la participación del mercado de consumo de agua en centros de datos de México en 2025, mientras que los campus mega de más de 50 MW registran una CAGR del 14,46%. Las ventajas de escala permiten el tratamiento centralizado y las tuberías compartidas de agua de mar o agua recuperada, reduciendo los costos unitarios entre un 20 y un 30%. Los diseños mega asignan el efluente recuperado a granjas interiores o redes municipales, aumentando la aceptación social.

Las construcciones masivas que superan los 100 MW integran parques de energía renovable y unidades de desalinización in situ, con el objetivo de lograr un estado hídrico neto positivo. Las huellas medianas aún satisfacen las necesidades de latencia regional, pero enfrentan mayores costos por m³ porque no pueden justificar sofisticados sistemas de reutilización. Las salas heredadas pequeñas pierden terreno a medida que los inquilinos migran a clústeres eficientes. La dinámica de consolidación canaliza el gasto de capital hacia menos pero más grandes reservorios de demanda, orientando la innovación hacia módulos de filtración a muy gran escala que se adaptan al perfil de escala en evolución del mercado de consumo de agua en centros de datos de México.

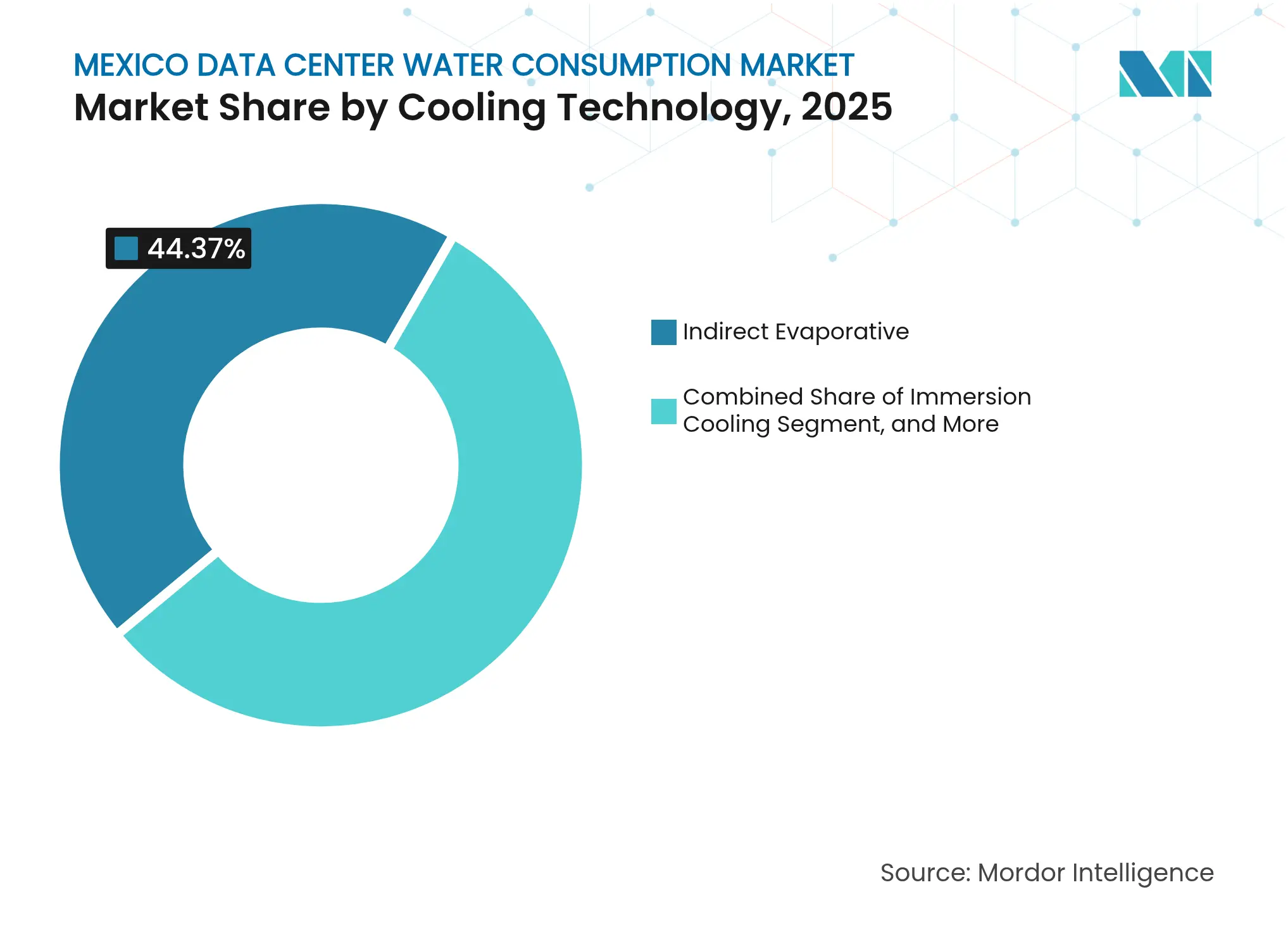

Por Tecnología de Enfriamiento: Los Sistemas de Inmersión Lideran la Frontera Sin Agua

El enfriamiento evaporativo indirecto mantuvo una participación del 44,37% en 2025, aunque las configuraciones de inmersión avanzan a una CAGR del 20,32%, eliminando las torres evaporativas y llevando el consumo de agua casi a cero. Los circuitos de líquido directo continúan ganando terreno para bastidores por debajo de 100 kW, permitiendo modernizaciones por fases en instalaciones existentes. Las unidades de intercambio de calor sin agua con circuitos de refrigerante registran PUE de 1,15–1,25, ligeramente superiores a los sistemas evaporativos, pero evitando las preocupaciones comunitarias.

Los baños dieléctricos de inmersión capturan el calor a nivel de chip, habilitando bastidores de IA por encima de 200 kW mientras canalizan el fluido caliente hacia proyectos piloto de calefacción urbana. Los serpentines de aire de agua helada persisten en las suites empresariales más antiguas, pero irán desapareciendo a medida que aumenten los costos de cumplimiento para el suministro de reposición. Proveedores como Aligned Data Centers afirman reducciones del 85% en el consumo de agua con los sistemas Delta³. La elección de tecnología es ahora una métrica reputacional, impulsando las divulgaciones de los operadores sobre índices de efectividad de uso junto con las métricas de carbono en todo el mercado de consumo de agua en centros de datos de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Centro de México generó más de la mitad del consumo nacional en 2025, reflejando la fuerte concentración de hiperescala y la extracción proyectada de 8–10 mil millones de litros para 2025. Los esquemas de reutilización municipal ahora ofrecen tasas de reciclaje del 70–80% mediante biorreactores de membrana y módulos de ósmosis inversa. Las manifestaciones comunitarias han impulsado a los operadores a garantizar resultados de balance hídrico positivo, y varias instalaciones se comprometen a devolver el 110% de los volúmenes extraídos a las redes públicas.

El Noreste de México emerge como el de mayor crecimiento, con Monterrey liderando una CAGR del 14,23% impulsada por la relocalización y la política de agua gris de Nuevo León. Coahuila y Tamaulipas añaden capacidad a través de corredores industriales que ya gestionan corrientes de proceso recicladas. Las temperaturas que superan los 45 °C en verano aumentan las cargas de los enfriadores, pero los sistemas adiabáticos avanzados y los sistemas líquidos mantienen la eficiencia.

Los estados del Noroeste, Occidente y Sur-Sureste capturan cada uno una huella actual menor, pero tienen importancia estratégica para la diversificación. Sonora y Baja California combinan generación solar con líneas de suministro desalinizado. El centro tecnológico de Guadalajara resulta atractivo para cargas de trabajo sensibles a la latencia. Los clústeres de borde de Yucatán apoyan aplicaciones turísticas, aunque los campus a gran escala están limitados por las restricciones de la red eléctrica. En conjunto, estas áreas amplían la resiliencia y moderan el perfil de riesgo geográfico incorporado en el mercado de consumo de agua en centros de datos de México.

Panorama Competitivo

El mercado de consumo de agua en centros de datos de México muestra una concentración moderada. Los gigantes de hiperescala, AWS, Microsoft y Google, anclan compromisos multimillonarios, a menudo incorporando tecnologías de eficiencia hídrica en cada construcción. Los operadores de colocación establecidos como Equinix y Digital Realty modernizan las torres con evaporativo indirecto más pulido por ósmosis inversa para retener a los inquilinos. Las empresas regionales como KIO Networks y Layer 9 se centran en las relaciones locales y los incentivos estatales para asegurar concesiones rápidamente.

La competencia ahora gira en torno a la efectividad del uso del agua. AWS afirma 0,19 L/kWh mediante reciclaje propietario, mientras que las salas convencionales se mantienen cerca de 1,5 L/kWh. Los operadores invierten en solicitudes de patentes que cubren la cosecha de agua cero o atmosférica, como se observa en las divulgaciones de Microsoft en 2024. Las rondas de financiamiento citan cada vez más la eficiencia hídrica como un convenio, ilustrado por la recaudación de 12.000 millones de USD de Aligned vinculada al enfriamiento Delta³.

Existe espacio sin explotar en las metrópolis secundarias donde la participación comunitaria aún está en formación. Los proveedores de equipos de tratamiento y los especialistas en enfriamiento de fluidos ingresan a través de asociaciones, permitiendo a los operadores más pequeños dar un salto hacia la inmersión. A medida que la escasez de agua se intensifica, se espera una consolidación, con actores con recursos sólidos adquiriendo proyectos paralizados o retrasados, elevando el estándar de cumplimiento y gestión comunitaria en todo el mercado de consumo de agua en centros de datos de México.

Líderes de la Industria de Consumo de Agua en Centros de Datos de México

Equinix Inc.

Amazon Web Services Inc

KIO Networks

Microsoft Corporation

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: EdgeConneX logró la neutralidad de carbono al 100% para las emisiones de Alcance 1 y 2 y redujo el consumo de agua entre un 40 y un 50% mediante sistemas avanzados de gestión.

- Enero de 2025: Aligned Data Centers aseguró un financiamiento de 12.000 millones de USD para una construcción de 5 GW que implementará el enfriamiento Delta³, reduciendo el uso de agua en un 85%.

- Marzo de 2024: Equinix completó la compra de tres centros de datos mexicanos a Axtel por 175 millones de USD, heredando los permisos de agua establecidos.

- Enero de 2024: Microsoft reveló prototipos de enfriamiento sin agua destinados a eliminar las torres evaporativas en las salas de próxima generación.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de México

El estudio rastrea las aplicaciones críticas del agua en los grandes centros de datos, como el enfriamiento y la generación de energía. Incluye las aplicaciones clave basadas en el consumo de agua en los centros de datos y cuantifica el uso total de agua en miles de millones de litros por región. El estudio también identifica las tendencias y desarrollos subyacentes conceptualizados por los principales operadores de centros de datos de la industria.

El Informe del Mercado de Consumo de Agua en Centros de Datos de México está Segmentado por Fuente de Abastecimiento de Agua (Agua Potable (Servicios Municipales / Privados), Agua No Potable (Aguas Residuales Tratadas / Recicladas) y Más), Tipo de Centro de Datos (Empresarial, Colocación y Más), Tamaño del Centro de Datos (Mega, Masivo y Más), Tecnología de Enfriamiento (Enfriamiento Evaporativo Indirecto, Enfriamiento Líquido Directo y Más), y por Región. Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Litros).

| Agua Potable |

| Agua No Potable (Gris / Reciclada) |

| Alternativa (Agua Subterránea, Superficial, Marina, de Lluvia, Producida) |

| Empresarial |

| Colocación |

| Proveedores de Servicios en la Nube |

| Hiperescala |

| Mega |

| Masivo |

| Grande |

| Mediano |

| Pequeño |

| Enfriamiento Evaporativo Indirecto |

| Enfriamiento Líquido Directo |

| Enfriamiento por Inmersión |

| Intercambio de Calor Sin Agua (Refrigerante / Adiabático Seco) |

| Enfriamiento de Aire con Agua Helada |

| Por Fuente de Abastecimiento de Agua | Agua Potable |

| Agua No Potable (Gris / Reciclada) | |

| Alternativa (Agua Subterránea, Superficial, Marina, de Lluvia, Producida) | |

| Por Tipo de Centro de Datos | Empresarial |

| Colocación | |

| Proveedores de Servicios en la Nube | |

| Hiperescala | |

| Por Tamaño del Centro de Datos | Mega |

| Masivo | |

| Grande | |

| Mediano | |

| Pequeño | |

| Por Tecnología de Enfriamiento | Enfriamiento Evaporativo Indirecto |

| Enfriamiento Líquido Directo | |

| Enfriamiento por Inmersión | |

| Intercambio de Calor Sin Agua (Refrigerante / Adiabático Seco) | |

| Enfriamiento de Aire con Agua Helada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de consumo de agua en centros de datos de México?

El mercado se sitúa en 18,76 mil millones de litros en 2026 y se proyecta que alcance 32,21 mil millones de litros para 2031, reflejando una CAGR del 11,41%.

¿Qué región de México consume más agua de enfriamiento en centros de datos?

El Centro de México lidera con una participación de mercado del 52,30% en 2025 debido a la fuerte concentración de campus de hiperescala alrededor de Querétaro.

¿Cómo están reduciendo los operadores el uso de agua en las salas de IA de alta densidad?

Implementan enfriamiento por líquido directo e inmersión que logra una efectividad de uso de agua tan baja como 0,2 L/kWh, reciclan la purga in situ y aprovechan los flujos municipales recuperados.

¿Qué papel desempeñan las fuentes alternativas de agua en el suministro futuro?

Las corrientes alternativas, como las aguas residuales tratadas y la captación de lluvia, crecen a una CAGR del 14,68%, con perspectivas de superar el abastecimiento de agua potable mucho antes de 2031.

Última actualización de la página el: