Tamaño y Participación del Mercado de Almacenamiento Químico en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

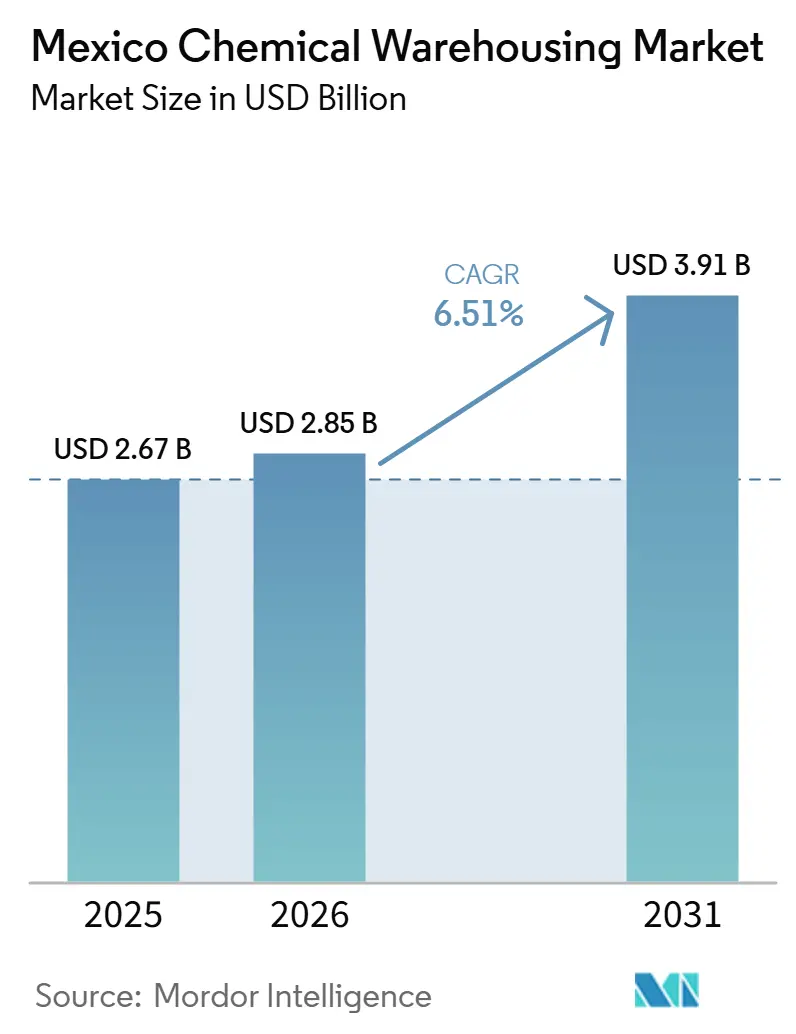

| Tamaño del mercado en el año base (2025) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.51% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Químico en México por Mordor Intelligence

Se espera que el tamaño del Mercado de Almacenamiento Químico en México crezca de USD 2,67 mil millones en 2025 a USD 2,85 mil millones en 2026, y se prevé que alcance USD 3,91 mil millones en 2031 a una CAGR del 6,51% durante 2026-2031.

La trayectoria refleja una integración más sólida con la manufactura norteamericana bajo el T-MEC, decisiones de nearshoring más ágiles e inversión en instalaciones conformes para productos químicos peligrosos y sensibles a la temperatura. Los operadores de almacenamiento se benefician de flujos comerciales estables y del reposicionamiento de México como nodo estratégico para cadenas de valor intensivas en productos químicos que sirven a los sectores automotriz, electrónico, agroquímico y farmacéutico. Las actualizaciones impulsadas por el cumplimiento normativo, incluidas el etiquetado del Sistema Globalmente Armonizado (SGA) y el embalaje de mercancías peligrosas, están configurando el diseño de instalaciones y los procedimientos operativos estándar de maneras que elevan las barreras de entrada. La seguridad y el estrés hídrico siguen siendo riesgos operativos; sin embargo, las mejoras continuas en puertos, ferrocarriles y cruces fronterizos refuerzan el potencial a largo plazo del mercado de almacenamiento químico en México. La asignación de capital a corto plazo prioriza la capacidad de control de temperatura y los almacenes co-ubicados cerca de los principales clústeres que apoyan tiempos de entrega cortos y documentación lista para auditorías en flujos regulados.

Conclusiones Clave del Informe

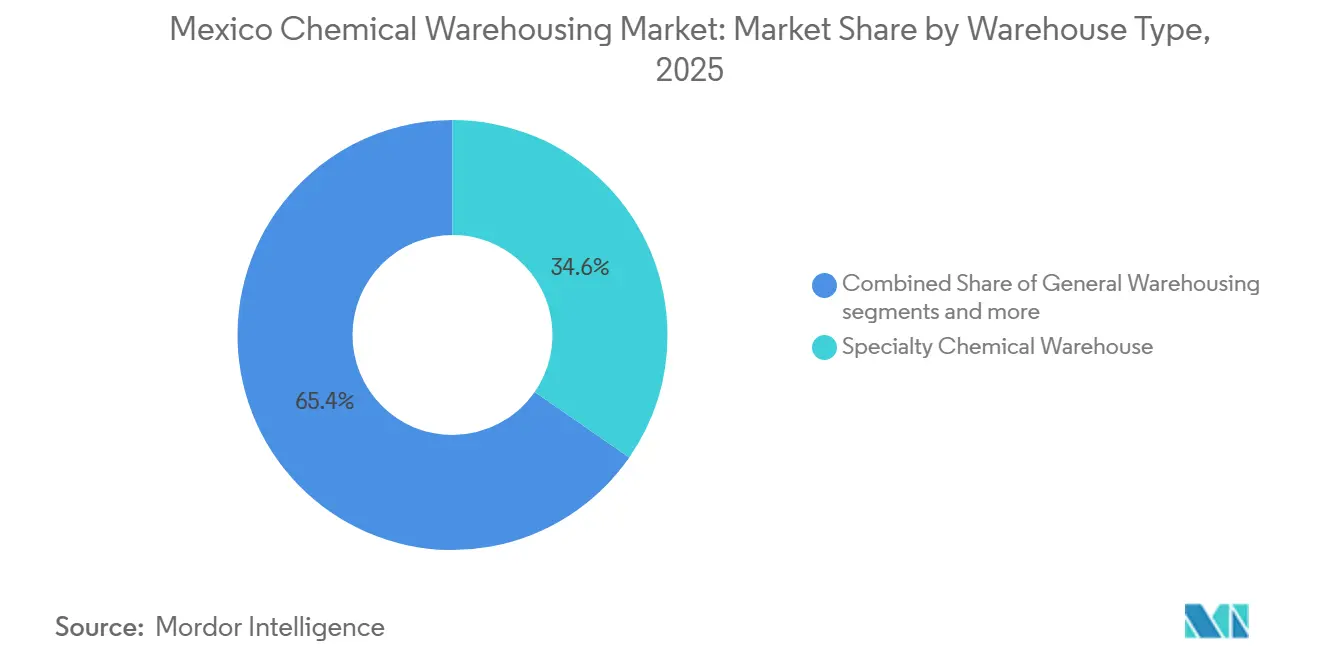

- Por tipo de almacén, los almacenes químicos especializados lideraron con el 34,64% de la participación del mercado de almacenamiento químico en México en los ingresos de 2025, mientras que se proyecta que las instalaciones de control de temperatura se expandirán a una CAGR del 6,71% durante 2026-2031.

- Por tipo de producto químico, los líquidos inflamables representaron el 42,61% del tamaño del mercado de almacenamiento químico en México en los volúmenes de almacenamiento de 2025, y se prevé que las sustancias tóxicas crezcan a una CAGR del 7,42% hasta 2031.

- Por industria usuaria final, la fabricación de productos químicos básicos representó el 32,70% en 2025, mientras que la industria farmacéutica y de ciencias de la vida es el usuario final de más rápido crecimiento con una CAGR del 6,92% hasta 2031.

- Por geografía, el corredor del Bajío y los estados fronterizos del norte concentraron el 68% de la capacidad en 2025, mientras que se proyecta que el Centro de México registre la CAGR más rápida del período 2026-2031, del 7,1%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento Químico en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración Manufacturera bajo el T-MEC | +1.8% | Nacional, con ganancias concentradas en el corredor del Bajío, Nuevo León y Chihuahua | Mediano plazo (2-4 años) |

| Aceleración del Nearshoring y Reshoring | +1.5% | Global, con impacto primario en los estados fronterizos del norte y los parques industriales del centro de México | Mediano plazo (2-4 años) |

| Liberalización del Sector de Petróleo y Gas | +0.9% | Costa del Golfo, con efectos secundarios en el centro de distribución de Monterrey | Largo plazo (≥ 4 años) |

| Crecimiento del Programa Maquiladora e IMMEX | +0.8% | Estados fronterizos del norte, con expansión hacia el Bajío y Jalisco | Corto plazo (≤ 2 años) |

| Posición Geográfica Estratégica | +0.7% | Nacional, con ganancias tempranas en cruces fronterizos y puertos del Pacífico y del Golfo | Corto plazo (≤ 2 años) |

| Expansión del Mercado Agroquímico | +0.6% | Nacional, con énfasis en Sinaloa, Jalisco, Guanajuato y Michoacán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración Manufacturera bajo el T-MEC

El papel de México en las redes de producción integradas de América del Norte se está fortaleciendo, lo que incrementa el pre-posicionamiento de intermedios y compuestos conformes en las redes de almacenes. Las exportaciones manufactureras no petroleras aumentaron en octubre de 2025, incluido un marcado incremento en maquinaria y equipos especiales, lo que señala un uso más profundo de insumos químicos especializados que deben cumplir con los umbrales de valor regional. Los operadores priorizan las trazas de auditoría para los Certificados de Origen y se co-ubican cerca de los centros automotrices y electrónicos para controlar el tiempo de permanencia y mantener el cumplimiento normativo. La estabilidad de las políticas y la reducción de la incertidumbre comercial están respaldando planes de capital que añaden espacio conforme cerca de los principales corredores en el mercado de almacenamiento químico en México. Los efectos combinados de la trazabilidad, la proximidad y el rigor en la documentación están mejorando la confiabilidad del servicio y los tiempos de ciclo. Estas condiciones favorecen a los operadores que pueden equilibrar el costo y el cumplimiento dentro de las reglas del T-MEC. [1]Instituto Nacional de Estadística y Geografía, "Balanza Comercial de Mercancías de México (BCMM)," INEGI, inegi.org.mx

Aceleración del Nearshoring y Reshoring

Los fabricantes están redistribuyendo la producción más cerca de los mercados finales, y México es una base clave para los flujos de productos químicos regulados que requieren almacenamiento y manejo confiables. Los operadores logísticos globales han añadido grandes instalaciones cerca de aeropuertos y cruces fronterizos para apoyar envíos de alta tecnología, automotrices y de atención médica. Las expansiones incluyen espacio adicional de cross-dock y almacenamiento en El Paso que conecta Juárez con la distribución en Estados Unidos, mientras que nuevos mega-campus cerca del Aeropuerto Internacional Felipe Ángeles están diseñados para operaciones de control de temperatura y cumplimiento normativo. El embalaje y el etiquetado estandarizados de mercancías peligrosas, alineados con las regulaciones modelo de la ONU, están integrados en los contratos y el diseño de las instalaciones para reducir el riesgo en las transiciones. Esta proximidad, estandarización y combinación de servicios sustentan el perfil de crecimiento del mercado de almacenamiento químico en México.

Liberalización del Sector de Petróleo y Gas

La liberalización del sector de petróleo y gas en México ha desbloqueado la inversión privada en infraestructura intermedia y petroquímica, lo que asegura la materia prima y estabiliza los flujos de productos químicos hacia el almacenamiento y la distribución. La Terminal Química Puerto México, de USD 500 millones, inaugurada en mayo de 2025, añadió 54.000 toneladas de almacenamiento de etano con dos tanques criogénicos de 50.000 m³, un muelle dedicado y conexiones de tuberías que alimentan el complejo de polietileno de Braskem Idesa a plena capacidad. El proyecto, la primera inversión industrial privada vinculada al Corredor Interoceánico del Istmo de Tehuantepec, señala cómo las mejoras en corredores y puertos pueden catalizar nueva capacidad de almacenamiento y manejo de productos químicos. El rendimiento en la Costa del Golfo también está aumentando, con el Puerto de Altamira moviendo 14 millones de toneladas hasta agosto de 2025, incluidos 570.902 TEU y ganancias interanuales en fluidos petroquímicos, lo que eleva las necesidades de almacenamiento cercano. A medida que mejora la confiabilidad de la materia prima, los productores y comerciantes firman contratos más largos y mantienen existencias de seguridad más altas, impulsando el almacenamiento co-ubicado de etano, metanol, propileno y corrosivos relacionados cerca de Veracruz, Coatzacoalcos y Altamira. Las instalaciones que manejan estos productos deben cumplir con los requisitos de la NOM-005-STPS-1998 para sistemas a prueba de explosiones, arrestadores de llama y ventilación continua, lo que eleva los estándares de diseño y favorece a los operadores certificados en materiales peligrosos, al tiempo que expande los volúmenes regulados y respalda precios premium para la capacidad conforme en los nodos del Golfo y sus rutas interiores.

Crecimiento del Programa Maquiladora e IMMEX

Los procedimientos simplificados bajo la Ventanilla Nacional Digital de Inversiones y las mejoras al programa IMMEX han acortado el tiempo de puesta en marcha y aumentado la flexibilidad para los fabricantes orientados a la exportación. Los diferimientos de importación temporal vinculados a compromisos de exportación reducen el capital de trabajo inmovilizado en aranceles y apoyan el almacenamiento justo a tiempo de resinas, adhesivos y solventes. La cobertura sectorial del marco se ha extendido ahora a la síntesis de ingredientes farmacéuticos activos (IFA) y al compounding de polímeros que requieren controles de temperatura y humedad alineados con los estándares de calidad. La suspensión de aranceles y la rotación eficiente mejoran la alineación con las reglas de contenido regional bajo el T-MEC para los clientes que utilizan intermedios conformes. Estas condiciones respaldan una demanda duradera de capacidad certificada e inspecciones predecibles en el mercado de almacenamiento químico en México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Seguridad y Crimen Organizado | -0.9% | Nacional, con exposición aguda en Veracruz, Tamaulipas, Guanajuato, Jalisco | Corto plazo (≤ 2 años) |

| Complejidad Regulatoria e Inconsistencia en la Aplicación | -0.7% | Nacional, con variabilidad entre jurisdicciones federales y municipales | Mediano plazo (2-4 años) |

| Escasez de Agua en las Zonas Industriales del Norte | -0.5% | Estados del norte, incluidos Nuevo León, Chihuahua, Coahuila, Sonora | Largo plazo (≥ 4 años) |

| Escasez de Personal Especializado en Gestión de Materiales Peligrosos | -0.4% | Nacional, con brechas en la cadena de frío de grado farmacéutico y la certificación en materiales peligrosos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Seguridad y Crimen Organizado

Los grupos ilícitos han infiltrado los corredores logísticos, lo que expone el almacenamiento y el tránsito de productos químicos al robo, el fraude y los retrasos en las inspecciones. Las acciones del Departamento del Tesoro de Estados Unidos en mayo de 2025 apuntaron a empresas vinculadas a esquemas de robo de combustible y etiquetado fraudulento que utilizaban redes e instalaciones legítimas. Las inspecciones reforzadas tras tales eventos pueden añadir de 6 a 12 horas en los cruces fronterizos, y los seguros y las medidas de seguridad elevan los costos operativos de los sitios afectados. Los operadores despliegan rastreo por GPS, escoltas y acceso reforzado, y algunos trasladan el inventario de alto valor a jurisdicciones de menor riesgo para preservar los niveles de servicio. Estas respuestas ayudan a mantener la continuidad, aunque añaden costo y complejidad al mercado de almacenamiento químico en México.[2]Red de Control de Delitos Financieros, "Alerta sobre Esquemas de Contrabando de Petróleo," Departamento del Tesoro de Estados Unidos, fincen.gov

Complejidad Regulatoria e Inconsistencia en la Aplicación

Los almacenes operan bajo múltiples estándares que requieren etiquetado armonizado, documentación y capacitación de trabajadores, mientras que la aplicación varía según la ubicación. El etiquetado del SGA y las hojas de datos de seguridad en español son fundamentales para la recepción, el almacenamiento y la capacitación conformes. La clasificación de residuos peligrosos utiliza listas detalladas y protocolos de prueba; sin embargo, los plazos de inspección difieren entre regiones, lo que influye en el ritmo de expansión. Los requisitos de embalaje de mercancías peligrosas alineados con las regulaciones modelo de la ONU están en vigor tras un período de transición, y algunas ubicaciones aún están aumentando su capacidad de inspección. Estas variaciones añaden incertidumbre a los plazos y presupuestos de los proyectos para los operadores en el mercado de almacenamiento químico en México.[3]Secretaría del Trabajo y Previsión Social, "NOM-018-STPS-2015," Gobierno de México, economia.gob.mx ,

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: El Dominio de los Especializados se Encuentra con el Impulso de los de Control de Temperatura

Los almacenes químicos especializados lideraron con el 34,64% en 2025, respaldados por recubrimientos, adhesivos y solventes de grado electrónico orientados a la exportación que se alinean con las reglas de contenido regional bajo el T-MEC. Los almacenes de control de temperatura registran el crecimiento proyectado más rápido con una CAGR del 6,71% hasta 2031, a medida que los clientes farmacéuticos y de biotecnología amplían sus necesidades de almacenamiento regulado en proximidad a los principales aeropuertos y centros urbanos. El mercado de almacenamiento químico en México responde estandarizando procesos listos para auditorías, trazabilidad y entornos controlados que cumplen con los perfiles de estabilidad regulados para insumos sensibles. Los almacenes generales mantienen una participación para los productos a granel que requieren menos especialización y están distribuidos en los principales corredores transfronterizos y nacionales. Las instalaciones para materiales peligrosos se concentran en puertos y clústeres petroquímicos donde los estándares de embalaje, etiquetado y equipos de mercancías peligrosas convergen con los requisitos de los inquilinos. El mercado de almacenamiento químico en México se beneficia cuando los operadores integran redes de sensores que monitorean temperatura, humedad e impactos para medicamentos regulados e intermedios especializados.

La simplificación regulatoria reduce el tiempo de incorporación para los sitios conformes que sirven a fabricantes orientados a la exportación. Las inversiones en control de temperatura y serialización aumentan la capacidad de ganar contratos plurianuales en productos farmacéuticos y productos químicos de alta pureza. Los estándares de mercancías peligrosas, incluidos el embalaje y el etiquetado alineados con las regulaciones modelo de la ONU, están integrados en la planificación de sitios y los procedimientos operativos. La gestión del etiquetado del SGA y de las hojas de datos de seguridad sigue siendo fundamental para la protección de los trabajadores y las inspecciones. Estas capacidades fortalecen la confianza de los clientes e impulsan la demanda recurrente dentro del mercado de almacenamiento químico en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto Químico: Los Líquidos Inflamables Lideran, las Sustancias Tóxicas Surgen

Los líquidos inflamables representan la categoría más grande con el 42,61% de los volúmenes de 2025, lo que refleja el movimiento constante de etano, metanol y materias primas relacionadas a través de las plataformas de la Costa del Golfo que apoyan el polietileno y otras cadenas de valor aguas abajo. Las sustancias tóxicas muestran el crecimiento más rápido con una CAGR proyectada del 7,42%, impulsada por el almacenamiento agroquímico mejorado a medida que los programas amplían el acceso a fertilizantes y orientan un cambio hacia moléculas menos peligrosas. Los corrosivos y oxidantes rastrean la demanda de la minería, el tratamiento de agua y los procesos farmacéuticos, con un rendimiento influenciado por el gasto en infraestructura y la actividad exportadora. El mercado de almacenamiento químico en México prioriza la segregación y la compatibilidad para gestionar estas categorías de manera segura y eficiente. Las prácticas dedicadas de almacenamiento y etiquetado limitan el contacto cruzado y se alinean con los requisitos regulatorios para materiales peligrosos. La integración de la distribución portuaria e interior apoya flujos confiables en el mercado de almacenamiento químico en México.

Los operadores se alinean con los estándares de etiquetado y documentación que ayudan a reducir el riesgo en el manejo y el tránsito. Los protocolos de clasificación de residuos peligrosos ayudan a definir los procesos de recepción y la coordinación de la disposición cuando es necesario. Las normas nacionales de embalaje de mercancías peligrosas, adoptadas en 2024 y vigentes tras su período de transición, se incorporan en la adquisición de equipos y la capacitación. Los pictogramas claros y los conjuntos de instrucciones apoyan las auditorías y promueven prácticas consistentes en todos los sitios y subcontratistas. Estas medidas respaldan la calidad, la seguridad y el rendimiento en la industria de almacenamiento químico en México.

Por Industria Usuaria Final: La Oportunidad del Almacenamiento Farmacéutico en México

La fabricación de productos químicos básicos representó el 32,70% de la demanda de almacenamiento en 2025, sostenida por el amplio consumo en minería, pulpa y papel, y tratamiento de agua. La industria farmacéutica y de ciencias de la vida es el usuario final de más rápido crecimiento, con una CAGR proyectada del 6,92%, a medida que el reconocimiento regulatorio de los certificados de Buenas Prácticas de Manufactura (BPM) extranjeros mejora el tiempo de comercialización para los IFA sensibles a la temperatura y los biológicos. El crecimiento de los productos químicos especializados sigue a los clústeres automotrices y electrónicos, donde las reglas de contenido regional impulsan a los proveedores más cercanos y ciclos de almacenamiento compactos. Los agroquímicos mantienen su impulso a medida que las políticas amplían el acceso a fertilizantes y orientan a los proveedores hacia formulaciones más seguras. Estas necesidades combinadas respaldan una demanda base confiable en el mercado de almacenamiento químico en México.

Las instalaciones de grado farmacéutico invierten en entornos controlados, serialización y soporte de validación de procesos para cumplir con las auditorías de los clientes. Los modelos de logística de cuarto nivel coordinan la capacidad de múltiples inquilinos y aprovechan subcontratistas especializados para atender verticales de alto cumplimiento. Las restricciones de energía y agua en los estados del norte influyen en las decisiones de ubicación y la planificación de la capacidad de respaldo. El almacenamiento vinculado a puertos en la Costa del Golfo complementa los centros interiores para petroquímicos y productos terminados. Las prácticas consistentes de documentación y etiquetado reducen los retrasos en las inspecciones y refuerzan la confiabilidad en la industria de almacenamiento químico en México.

Análisis Geográfico

El corredor industrial del Bajío y los estados fronterizos del norte concentraron el 68% de la capacidad de almacenamiento químico en 2025, respaldados por un sólido flete transfronterizo a través de Laredo, El Paso y Tijuana. Chihuahua registró USD 47.551 mil millones en exportaciones en el segundo trimestre de 2025, lo que refleja la demanda de los segmentos electrónico y automotriz que consumen insumos químicos regulados. Las expansiones recientes en instalaciones de cross-dock y almacenes en depósito aduanero alrededor de El Paso y Juárez indican ganancias continuas de rendimiento para el flete especializado. El mercado de almacenamiento químico en México en estas regiones se beneficia de densas redes de proveedores y logística de ciclo rápido entre la producción y la distribución en Estados Unidos. El estrés hídrico y la planificación energética siguen siendo consideraciones críticas para los sitios más grandes en los estados del norte. Las medidas de política y los permisos digitales están mejorando los plazos de instalación para nuevas instalaciones que sirven a clústeres orientados a la exportación.

La Costa del Golfo concentró el 18% de la capacidad nacional en 2025, anclada por Veracruz y Altamira, donde los flujos petroquímicos respaldan grandes requisitos de almacenamiento para inflamables y corrosivos. La Terminal Química Puerto México, inaugurada en mayo de 2025, aseguró el suministro de etano y mejoró la confiabilidad del sistema para la producción de polietileno aguas abajo. El desempeño de carga de Altamira muestra la variedad de productos básicos atendidos, incluidos resinas y autopartes, que conectan los modos marítimo, ferroviario y de camiones. El mercado de almacenamiento químico en México en los estados del Golfo integra las operaciones portuarias con la distribución petroquímica interior. La gestión del riesgo de seguridad, incluida la planificación de rutas y el reforzamiento de activos, sigue siendo esencial para los operadores en corredores selectos. Estos controles ayudan a contener las presiones sobre los costos operativos que aumentan cuando las amenazas se intensifican.

El Centro de México, incluidos el Estado de México, Querétaro, Guanajuato y Jalisco, representó el 14% de la demanda en 2025 y se proyecta que registre el crecimiento más rápido hasta 2031. Los grandes campus en terrenos sin desarrollar cerca del Aeropuerto Internacional Felipe Ángeles están diseñados para clientes farmacéuticos y de productos químicos especializados que necesitan integridad por debajo de los 25°C. El reconocimiento regulatorio de los certificados de BPM extranjeros apoya el tiempo de comercialización y amplía los flujos de entrada para IFA sensibles a la temperatura y biológicos. Los proveedores de logística por contrato profundizan su combinación de servicios en esta región para apoyar la visibilidad del inventario y el almacenamiento controlado para auditorías. El mercado de almacenamiento químico en México en el Centro de México captura el crecimiento tanto del consumo doméstico como de las reexportaciones bajo el T-MEC. Los ciclos de inspección son generalmente más rápidos aquí que en algunas ubicaciones costeras, lo que ayuda a comprimir los plazos de certificación.

Panorama Competitivo

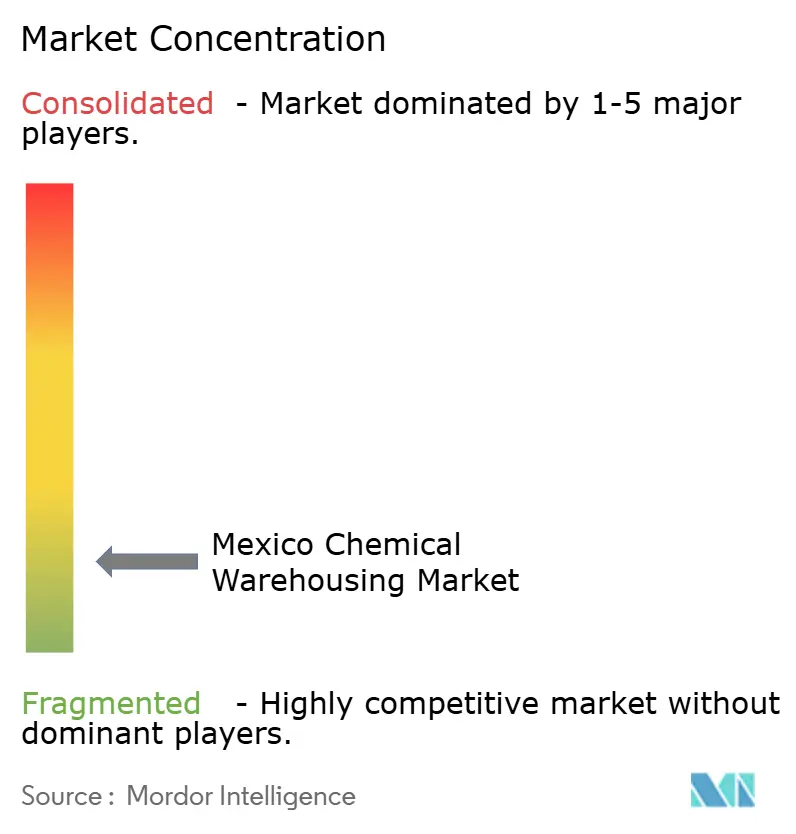

La intensidad competitiva sigue siendo fragmentada, sin que ningún operador controle más del 12% de la capacidad nacional. Los operadores logísticos globales como DHL Supply Chain, DSV, Kuehne+Nagel y C.H. Robinson compiten con especialistas nacionales que gestionan el cumplimiento normativo y las relaciones locales. Los actores con activos propios invierten en sitios construidos a medida con capacidades integradas de mercancías peligrosas y SGA incorporadas en los contratos de arrendamiento y diseños de sitios. Los coordinadores sin activos propios coordinan redes de múltiples inquilinos y brindan servicios de logística de cuarto nivel para productos farmacéuticos y dispositivos médicos. Las expansiones recientes añadieron millones de metros cuadrados a lo largo de la frontera entre Estados Unidos y México, mientras que los grandes campus en el Centro de México sirven a los flujos regulados de ciencias de la vida. Esta combinación apoya una base de clientes diversa en el mercado de almacenamiento químico en México.

Las oportunidades en espacios no atendidos surgen en ciudades secundarias que desean atraer productores de IFA y productos especializados sin largos tiempos de construcción. Las transiciones agroquímicas hacia perfiles más seguros aumentan las necesidades de verificaciones de compatibilidad y entornos segregados. La logística inversa para el embalaje de productos químicos y la recuperación de materiales crece con políticas estatales favorables sobre residuos sólidos y circularidad. Las herramientas de enrutamiento digital y consolidación mejoran la eficiencia y la visibilidad transfronteriza para cargas reguladas. La adopción de redes de sensores y controles de acceso más estrictos reduce el riesgo de manipulación y mejora los resultados de cumplimiento en el mercado de almacenamiento químico en México.

Los operadores también están probando combustibles alternativos para necesidades de transporte selectas y evaluando vías de descarbonización. Al mismo tiempo, están fortaleciendo los regímenes de gobernanza y capacitación que se alinean con las normas de identificación de peligros y documentación. La visibilidad de extremo a extremo apoya un mejor control de riesgos y la garantía al cliente durante las auditorías. Combinar el reforzamiento físico de los sitios con controles de datos ayuda a disuadir los riesgos de infiltración identificados por las autoridades. Estos enfoques mejoran la resiliencia y la calidad del servicio para los clientes en el mercado de almacenamiento químico en México.

Líderes de la Industria de Almacenamiento Químico en México

Traxion

DHL Group

Rhenus Logistics

Den Hartogh Logistics

Innovacion Logika

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Red de Control de Delitos Financieros (FinCEN) del Departamento del Tesoro de Estados Unidos emitió una alerta sancionando a dos empresas mexicanas de transporte de materiales peligrosos vinculadas a esquemas de robo de combustible, enfatizando los riesgos de seguridad en los corredores logísticos.

- Mayo de 2025: PSA BDP adquirió una participación mayoritaria en ED Forwarding en la Ciudad de México, fortaleciendo la logística transfronteriza y el agenciamiento aduanal para los fabricantes de nearshoring.

- Marzo de 2025: La COFEPRIS publicó directrices que reconocen los certificados de BPM para medicamentos de ANVISA, apoyando el almacenamiento y la distribución mexicana de IFA sensibles a la temperatura y biológicos bajo aprobaciones extranjeras.

Alcance del Informe del Mercado de Almacenamiento Químico en México

El Informe del Mercado de Almacenamiento Químico en México está Segmentado por Tipo de Almacén (Almacenamiento General, Almacén Químico Especializado, Almacenes de Materiales Peligrosos y Almacenes Químicos de Control de Temperatura), por Tipo de Producto Químico (Líquidos Inflamables, Corrosivos, Sustancias Tóxicas, Oxidantes y Otros), por Industria Usuaria Final (Fabricación de Productos Químicos Básicos, Fabricación de Productos Químicos Especializados, Farmacéutica & Ciencias de la Vida, Agroquímicos, Pinturas, Recubrimientos & Adhesivos, Aditivos para Alimentos & Ración, Petróleo & Gas / Petroquímicos y Otros), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD)

| Almacenamiento General |

| Almacén Químico Especializado |

| Almacenes de Materiales Peligrosos |

| Almacenes Químicos de Control de Temperatura |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados |

| Farmacéutica y Ciencias de la Vida |

| Agroquímicos |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos para Alimentos y Ración |

| Petróleo y Gas / Petroquímicos |

| Otros |

| Por Tipo de Almacén | Almacenamiento General |

| Almacén Químico Especializado | |

| Almacenes de Materiales Peligrosos | |

| Almacenes Químicos de Control de Temperatura | |

| Por Tipo de Producto Químico | Líquidos Inflamables |

| Corrosivos | |

| Sustancias Tóxicas | |

| Oxidantes | |

| Otros | |

| Por Industria Usuaria Final | Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados | |

| Farmacéutica y Ciencias de la Vida | |

| Agroquímicos | |

| Pinturas, Recubrimientos y Adhesivos | |

| Aditivos para Alimentos y Ración | |

| Petróleo y Gas / Petroquímicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almacenamiento químico en México y las perspectivas de crecimiento hasta 2031?

Se proyecta que el tamaño del mercado de almacenamiento químico en México se expanda de USD 2,67 mil millones en 2025 y USD 2,85 mil millones en 2026 a USD 3,91 mil millones en 2031, a una CAGR del 6,51% entre 2026 y 2031.

¿Qué tipo de almacén lidera y cuál crece más rápido en México?

Los almacenes químicos especializados lideraron en 2025 con el 34,64%, mientras que se proyecta que las instalaciones de control de temperatura crezcan más rápido con una CAGR del 6,71% hasta 2031.

¿Qué categorías de productos químicos son más importantes para el almacenamiento en México?

Los líquidos inflamables representaron el 42,61% de los volúmenes de 2025, mientras que las sustancias tóxicas son la categoría de más rápido crecimiento con una CAGR proyectada del 7,42%.

¿Qué segmentos de usuarios finales impulsan la demanda de almacenamiento en México?

Los productos químicos básicos representaron el 32,70% de la demanda de 2025, y la industria farmacéutica y de ciencias de la vida es el usuario final de más rápido crecimiento con una CAGR proyectada del 6,92% hasta 2031.

¿Qué regiones concentran la capacidad y dónde es más rápido el crecimiento?

El corredor del Bajío y los estados fronterizos del norte concentraron el 68% de la capacidad de 2025, y se proyecta que el Centro de México registre el crecimiento más rápido hasta 2031.

¿Cuáles son los principales riesgos operativos para el almacenamiento químico en México?

Los riesgos clave incluyen desafíos de seguridad en corredores selectos, regulaciones complejas y de aplicación variable, y escasez de agua en varios estados del norte.

Última actualización de la página el: