Tamaño y Participación del Mercado de Recubrimientos Arquitectónicos de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

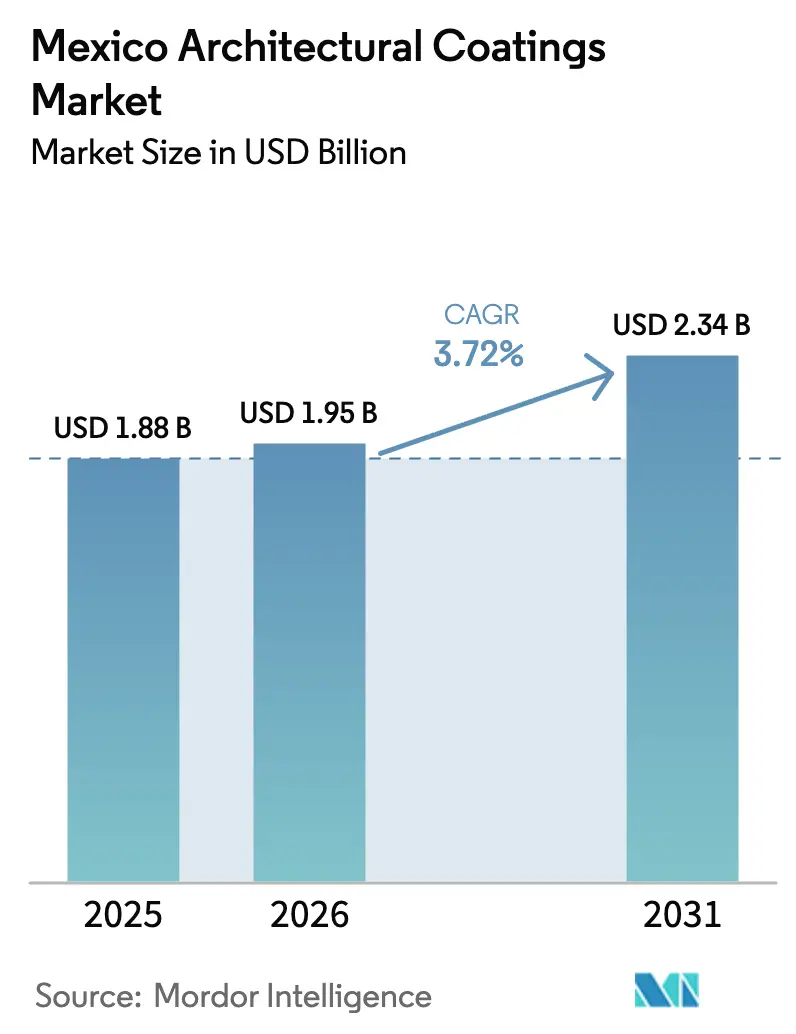

| Tamaño del mercado en el año base (2025) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

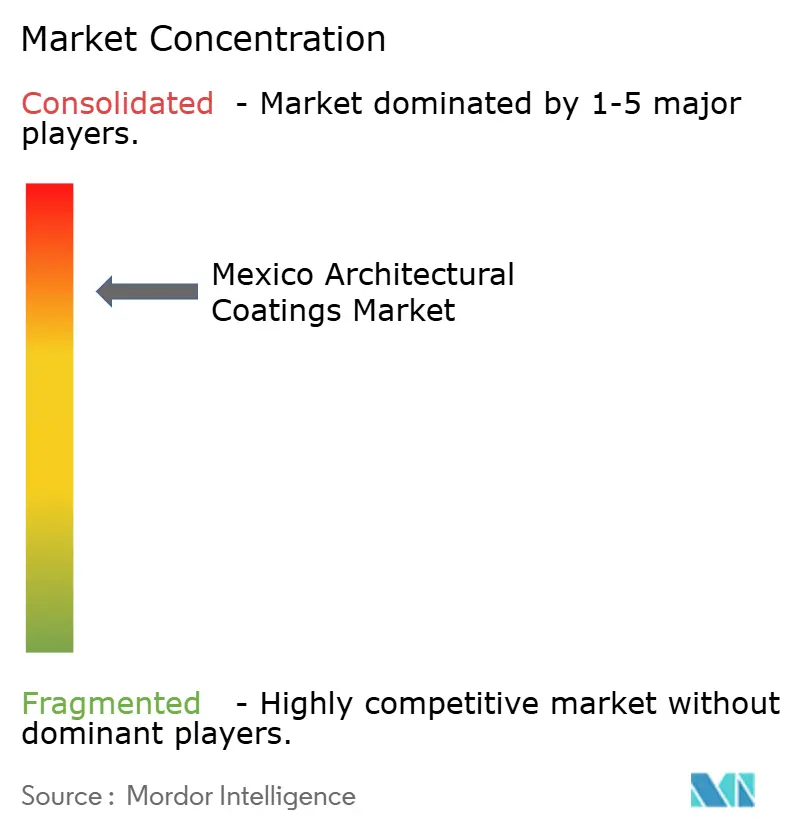

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Arquitectónicos de México por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Recubrimientos Arquitectónicos de México sea de USD 1,88 mil millones en 2025, USD 1,95 mil millones en 2026, y alcance USD 2,34 mil millones en 2031, creciendo a una CAGR del 3,72% de 2026 a 2031. El crecimiento moderado del mercado está impulsado por un cambio hacia sistemas acrílicos de bajo contenido de compuestos orgánicos volátiles (COV), el aumento de la demanda residencial impulsada por el nearshoring y la creciente competencia en el comercio minorista en línea. Se planean aproximadamente 400.000 nuevas unidades habitacionales para 2026, junto con regulaciones más estrictas sobre acabados base solvente y el aumento del gasto en renovación de tipo hágalo usted mismo en ciudades como Ciudad de México, Guadalajara y Monterrey, que continúan impulsando el consumo de pinturas. Sin embargo, la escasez de agua en los estados del norte plantea desafíos para la transición hacia la producción base agua. En respuesta, los fabricantes están ampliando su capacidad en el centro de México, donde el suministro de agua es más estable. El mercado también enfrenta presiones de precios por importaciones falsificadas, que socavan a las marcas legítimas hasta en un 30% y frecuentemente superan el límite propuesto de 90 ppm de plomo.

Conclusiones Clave del Informe

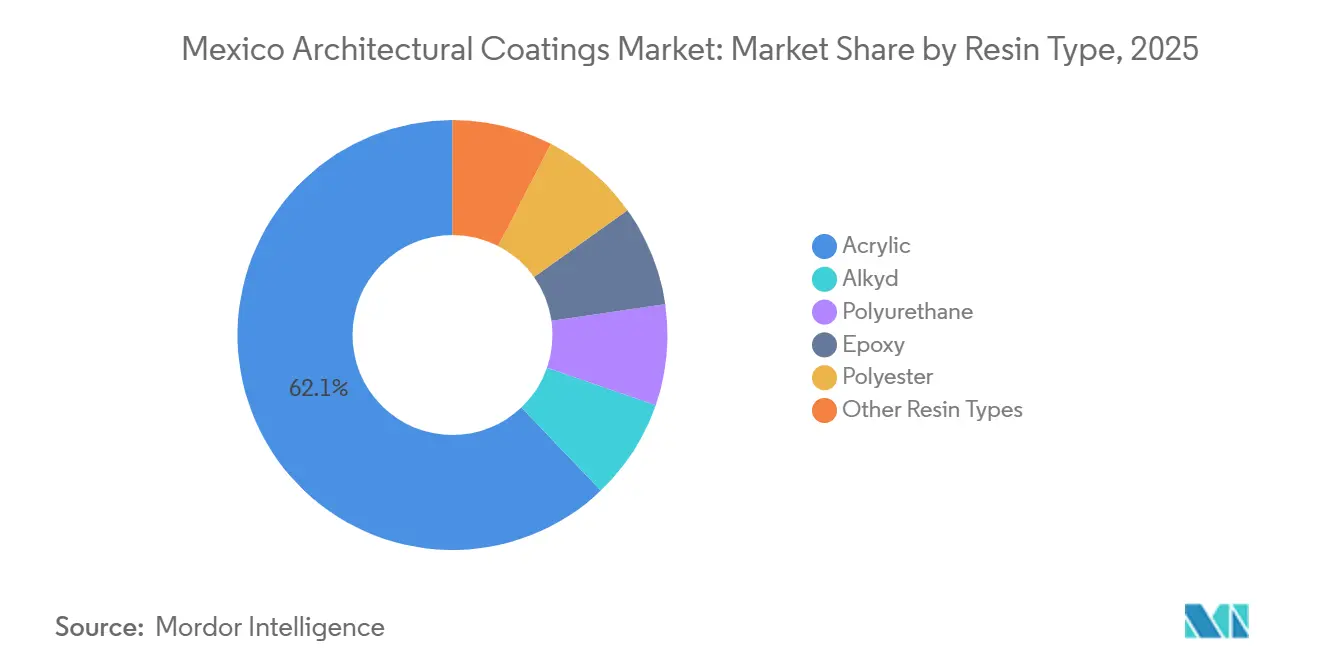

- Por tipo de resina, el acrílico lideró con el 62,12% de la participación del mercado de recubrimientos arquitectónicos de México en 2025 y se proyecta que crezca a una CAGR del 4,12% hasta 2031.

- Por tecnología, la base agua capturó el 66,13% de la participación del mercado de recubrimientos arquitectónicos de México en 2025 y se prevé que registre una CAGR del 4,29% hasta 2031.

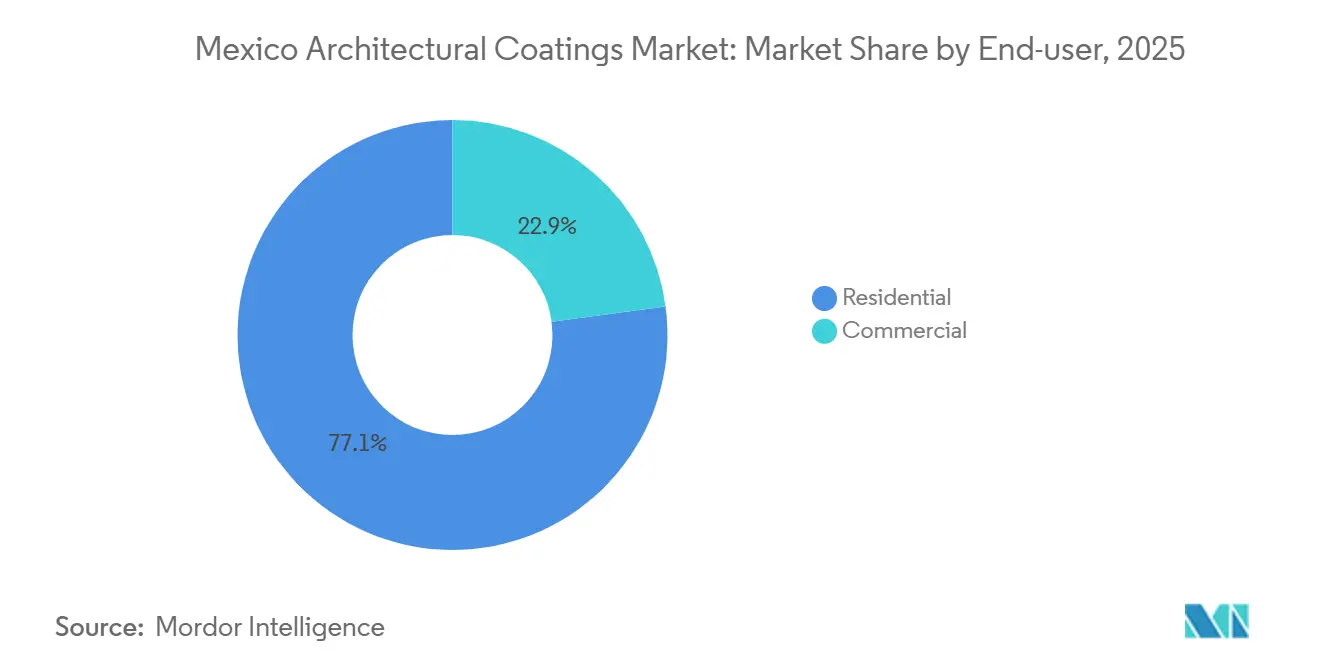

- Por usuario final, el segmento residencial representó el 77,12% de la participación del mercado de recubrimientos arquitectónicos de México en 2025 y avanza a una CAGR del 3,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Recubrimientos Arquitectónicos de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la renovación interior de tipo hágalo usted mismo impulsado por la urbanización | +1.2% | Nacional, concentrado en las áreas metropolitanas de CDMX, Guadalajara y Monterrey | Mediano plazo (2-4 años) |

| Giro regulatorio hacia sistemas de bajo contenido de COV/base agua | +0.9% | Nacional, con enfoque de aplicación en Ciudad de México (NADF-011-AMBT-2013) | Largo plazo (≥ 4 años) |

| Premiumización mediante visualización de color con realidad aumentada y comercio electrónico | +0.6% | Nacional, adopción temprana en centros urbanos con alta penetración de teléfonos inteligentes | Corto plazo (≤ 2 años) |

| Corredores de demanda de vivienda para trabajadores impulsados por el nearshoring | +1.4% | Estados del norte (Nuevo León, Coahuila, Chihuahua), Bajío (Guanajuato, Querétaro) | Mediano plazo (2-4 años) |

| Ciclo de micro-renovación impulsado por Airbnb en centros turísticos | +0.4% | Quintana Roo (Cancún, Playa del Carmen, Tulum), Jalisco (Puerto Vallarta), CDMX | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Renovación Interior de Tipo Hágalo Usted Mismo Impulsado por la Urbanización

Para 2025, la tasa de urbanización de México superó el 81%, concentrando el poder adquisitivo en las principales áreas metropolitanas. En estas regiones, los hogares optan cada vez más por repintar las viviendas existentes en lugar de mudarse. El financiamiento hipotecario del INFONAVIT y la CONAVI, que asciende a aproximadamente MXN 70 mil millones (USD 3.500 millones) anuales, apoya las renovaciones de cocinas, baños y fachadas, impulsando la demanda de pinturas acrílicas de secado rápido y bajo olor. La aplicación de realidad aumentada para dispositivos móviles de Home Depot México, lanzada en 2024, permite a los usuarios previsualizar 3.500 colores en sus teléfonos inteligentes, reduciendo significativamente el tiempo de toma de decisiones de semanas a horas e impulsando las ventas de productos de mayor margen. En ciudades como Ciudad de México (CDMX), Guadalajara y Monterrey, donde más del 75% de los adultos poseen teléfonos inteligentes, las ventas de pintura en línea crecen a tasas de dos dígitos. Los actores de marca aprovechan las herramientas de visualización de diseño y las declaraciones de bajo contenido de COV para obtener primas de precio del 40-50%, incluso cuando la demanda de pinturas blancas de uso general permanece estancada.

Giro Regulatorio hacia Sistemas de Bajo Contenido de COV/Base Agua

México aplica límites de COV a través de regulaciones como la NOM-123-SEMARNAT-1998 y la NOM-121-SEMARNAT-1997, con la NADF-011-AMBT-2013 de Ciudad de México imponiendo límites más estrictos. Aunque dos proyectos de normas federales sobre etiquetado y límites máximos de COV fueron retirados en 2024, los fabricantes multinacionales se adhieren voluntariamente a los estándares norteamericanos. Por ejemplo, la línea Super Kem Tone de Sherwin-Williams presenta niveles de COV por debajo de 50 g/L y cuenta con la certificación GREENGUARD[1]The Sherwin-Williams Company, "Super Kem Tone EPD," sherwin-williams.com . De manera similar, Henkel introdujo Fester Acriton Green-Shield Fachadas en 2025, ofreciendo un nivel de COV de 7,5 g/L y un Índice de Reflectancia Solar (IRS) de 110[2]Henkel, "Fester Acriton Green-Shield Fachadas Launch," henkel.com . La creciente preferencia por recubrimientos con menos de 50 g/L de COV está impulsando una mayor demanda de pinturas acrílicas, al tiempo que elimina gradualmente los alquídicos de alto contenido de COV, incluso cuando los organismos reguladores continúan deliberando sobre los nuevos plazos para los límites máximos de COV.

Premiumización mediante Visualización de Color con Realidad Aumentada y Comercio Electrónico

Las herramientas de visualización de color con realidad aumentada abordan el desafío de visualizar acabados del tamaño de una habitación a partir de pequeñas muestras. La aplicación impulsada por inteligencia artificial de Home Depot integra la selección de color, la compra y la entrega, empoderando a los consumidores y alentándolos a elegir líneas de pintura interior premium con características como resistencia a manchas y aditivos antimicrobianos. Las tiendas Comex de PPG han adoptado un enfoque similar, ofreciendo reservas de tinte personalizado en su red de 4.000 tiendas. Los canales de venta minorista digital reducen los costos intermediarios, como se observa en la expansión omnicanal de Grupo Coppel en 2024, que vincula la navegación en línea con la recogida en tienda en 100 nuevas ubicaciones, lo que representa un desafío para los distribuidores más pequeños. Los propietarios de viviendas están cada vez más dispuestos a pagar una prima por combinaciones de color perfectas y pinturas de bajo olor que permiten la ocupación el mismo día.

Corredores de Demanda de Vivienda para Trabajadores Impulsados por el Nearshoring

Los beneficios arancelarios del T-MEC están atrayendo a fabricantes de electrónica y automotriz a regiones como Nuevo León, Coahuila y Chihuahua, lo que genera desarrollos de vivienda para trabajadores a gran escala. Solo Monterrey requiere 500.000 nuevas unidades habitacionales, lo que aumenta significativamente la demanda de pintura. Sin embargo, la escasez de agua en el norte de México limita la adopción de recubrimientos base agua en estas áreas. Para hacer frente a esto, los fabricantes están ampliando la producción de resinas en el centro de México, donde el suministro de agua es más confiable. Por ejemplo, PPG invirtió USD 100 millones en 2026 para ampliar su planta de Tepexpan, logrando autonomía en la producción local de resinas y reduciendo los costos logísticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento por el endurecimiento de las normas de COV/PFAS y contenido de plomo | -0.7% | Nacional, con aplicación más estricta en CDMX y Estado de México | Largo plazo (≥ 4 años) |

| Gastos de capital por escasez de agua para líneas base agua en el árido norte | -0.5% | Estados del norte (Nuevo León, Chihuahua, Coahuila, Sonora) | Mediano plazo (2-4 años) |

| Pinturas falsificadas y de mercado gris que socavan los precios premium | -0.9% | Nacional, concentrado en canales de venta minorista informales y estados fronterizos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento por el Endurecimiento de las Normas de COV/PFAS y Contenido de Plomo

Las propuestas para reducir el límite máximo de contenido de plomo de 600 ppm a 90 ppm están presionando a las marcas mexicanas más pequeñas a reemplazar los pigmentos con plomo de bajo costo por dióxido de titanio más costoso, reduciendo los márgenes de ganancia hasta en un 12%. De manera similar, las restricciones de la Unión Europea sobre los PFAS están llevando a los proveedores globales a eliminar gradualmente los agentes humectantes fluorados, lo que genera mayores costos de reformulación. Si bien las empresas multinacionales pueden distribuir los gastos de investigación y desarrollo en extensas carteras norteamericanas, las empresas regionales enfrentan costos significativos de pruebas y recertificación, agravados por las incertidumbres regulatorias.

Gastos de Capital por Escasez de Agua para Líneas Base Agua en el Árido Norte

Las tecnologías base agua requieren un suministro constante de agua, pero regiones como Monterrey, que son centros clave de nearshoring, enfrentan una escasez de agua persistente. Las inversiones en reciclaje de circuito cerrado, tratamiento de aguas residuales y control de humedad aumentan los gastos de capital entre un 20-30% en comparación con las líneas de producción base solvente, retrasando las decisiones de inversión. Aunque los proyectos de desalinización con apoyo estatal están en desarrollo, aún faltan años para su finalización. Como resultado, la cadena de suministro está dividida: la producción base agua se concentra en regiones como el Estado de México, Jalisco y Querétaro, mientras que la producción base solvente continúa en el norte a pesar de las regulaciones más estrictas sobre COV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio del Acrílico Anclado en el Cumplimiento de las Normas de COV

Las resinas acrílicas representaron el 62,12% del mercado de recubrimientos arquitectónicos de México en 2025 y se proyecta que crezcan a una CAGR del 4,12% hasta 2031. Su superior adhesión al concreto, la mampostería y el estuco, combinada con propiedades de bajo contenido de COV, se alinea con regulaciones cada vez más estrictas. Ejemplos de ello incluyen la línea Super Kem Tone de Sherwin-Williams con niveles de COV por debajo de 50 g/L y el Green-Shield IRS-110 de Henkel a 7,5 g/L, que demuestran la versatilidad del acrílico. En contraste, las resinas alquídicas, antes preferidas por su brillo y rentabilidad, enfrentan desafíos debido a los límites de COV establecidos en la NOM-123-SEMARNAT-1998, que fija los niveles de COV en 250 g/L para acabados mate y 380 g/L para acabados brillantes, lo que requiere reformulaciones costosas. Los poliuretanos mantienen un nicho en aplicaciones de pisos para hostelería y comercio minorista, donde su resistencia a la abrasión justifica sus costos entre un 50-70% más elevados. Los epoxis siguen utilizándose principalmente en sustratos industriales debido a su fragilidad bajo la exposición a los rayos UV. La próxima instalación base agua de Arkema en 2024 en Querétaro se centrará en híbridos de PVDF-acrílico, ofreciendo una durabilidad costera de 15-20 años y apuntando a zonas turísticas propensas a la corrosión.

Por Tecnología: Ascendencia de la Base Agua Limitada por la Escasez de Agua en el Norte

Los recubrimientos base agua representaron el 66,13% del mercado en 2025 y se espera que crezcan a una CAGR del 4,29% hasta 2031, impulsados por estándares de construcción sostenible como LEED, que exigen niveles de COV por debajo de 50 g/L. La expansión de Tepexpan de PPG tiene como objetivo aumentar la producción interna de resinas base agua, con la empresa proyectando que su participación supere el 75% para 2030. Sin embargo, la adopción es más lenta en regiones como Nuevo León, donde la escasez de agua ha provocado el cierre de plantas químicas, obligando a los fabricantes a mantener capacidad de producción base solvente. La gama Premium Exterior GREENGUARD-Gold de Behr, con niveles de COV entre 17-47 g/L, demuestra que los recubrimientos base agua pueden lograr una durabilidad comparable de 10 años, abordando las brechas de rendimiento que tradicionalmente favorecen las alternativas base solvente.

Por Usuario Final: Segmento Residencial Impulsado por la Política Federal de Vivienda

El segmento residencial representó el 77,12% del mercado de recubrimientos arquitectónicos de México en 2025 y se proyecta que crezca a una CAGR del 3,54% hasta 2031. Las iniciativas federales de vivienda tienen como objetivo entregar 400.000 viviendas en 2026, frente a las 138.645 de 2025, ampliando significativamente la base de demanda. Además, la vivienda para trabajadores involucrados en proyectos de nearshoring contribuye aún más al crecimiento de los ingresos. El requerimiento de 500.000 unidades habitacionales en Monterrey amplifica la necesidad de recubrimientos al tiempo que aumenta la demanda de productos duraderos para reducir los ciclos de repintado. En el segmento comercial, la demanda está impulsada por la expansión de grandes superficies minoristas, incluidas las 12 nuevas tiendas de Home Depot y el despliegue de 100 tiendas omnicanal de Grupo Coppel, que enfatizan pinturas especiales de alta lavabilidad y bajo olor.

Análisis Geográfico

La capacidad de producción de recubrimientos de México se concentra en el Estado de México y Nuevo León. El Estado de México alberga la instalación Tepexpan de PPG y varias plantas de tamaño pequeño a mediano, beneficiándose de la logística central y un acceso más confiable al agua. Nuevo León capitaliza las tendencias de nearshoring, pero enfrenta desafíos derivados de las condiciones de sequía, que limitan el uso de recubrimientos frescos base agua y prolongan la dependencia de las alternativas base solvente. La región del Bajío, que incluye Guanajuato, Querétaro y San Luis Potosí, se beneficia del establecimiento de nuevas plantas de fabricantes de equipos originales y la inversión de Arkema en producción de resinas libres de solvente. En Quintana Roo, la economía impulsada por el turismo apoya ciclos frecuentes de repintado, favoreciendo los recubrimientos acrílicos de alto IRS que resisten las condiciones salinas y húmedas. Los estados fronterizos experimentan una mayor penetración de productos falsificados debido a las rutas comerciales porosas y los canales de venta minorista informales.

Panorama Competitivo

El mercado demuestra una consolidación moderada, con los cinco principales proveedores, incluidos PPG Industries, Inc., Sherwin-Williams, Pinturas Berel, S.A. de C.V., Pinturas Osel y Pinturas Acuario, que en conjunto representan el 80% de la participación de mercado. PPG aprovecha su red de 4.000 tiendas de marca y una línea de producción de resinas de USD 100 millones recientemente establecida para mejorar la integración vertical. Sherwin-Williams, tras su fallida oferta de 2013 para adquirir Comex, se centra en la expansión orgánica del comercio minorista y líneas de productos con certificación GREENGUARD. Pinturas Berel, con unos ingresos estimados de aproximadamente MXN 4.500 millones (USD 225 millones), enfrenta presión por la transición hacia productos libres de plomo. Las innovaciones digitales están reconfigurando la dinámica del mercado, con la aplicación de realidad aumentada de Home Depot que agiliza la toma de decisiones del consumidor y el modelo híbrido de Grupo Coppel que combina la selección en línea con la recogida en tienda al día siguiente. La falsificación continúa socavando el poder de fijación de precios de las marcas, lo que lleva a los actores establecidos a abogar por regulaciones aduaneras más estrictas y el registro obligatorio de productos.

Líderes de la Industria de Recubrimientos Arquitectónicos de México

PPG Industries, Inc.

The Sherwin-Williams Company

Pinturas Berel, S.A. de C.V.

Pinturas Osel

Pinturas Acuario

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: PPG Industries, Inc. mejoró sus capacidades de fabricación en México al actualizar su instalación de Tepexpan para producir resinas de bajas emisiones, base agua y base solvente. Este desarrollo apoyó al mercado de recubrimientos arquitectónicos al permitir la producción de resinas utilizadas en estos recubrimientos.

- Marzo de 2024: WEG anunció una inversión de BRL 100 millones (USD 18,63 millones) para establecer una nueva fábrica de pinturas líquidas industriales en México. La instalación fue diseñada para mejorar la capacidad de producción de WEG Coatings, con enfoque en los mercados de América del Norte y Central.

Alcance del Informe del Mercado de Recubrimientos Arquitectónicos de México

Los recubrimientos arquitectónicos son acabados protectores y decorativos utilizados en edificios residenciales y comerciales para proteger las superficies de la intemperie, la radiación ultravioleta y el desgaste. Estos recubrimientos incluyen pinturas, imprimaciones, selladores, tintes y barnices aplicados a paredes, techos y pisos.

El Mercado de Recubrimientos Arquitectónicos de México está segmentado por tipo de resina, tecnología y usuario final. Por tipo de resina, el mercado está segmentado en acrílico, alquídico, poliuretano, epoxi, poliéster y otros tipos de resina. Por tecnología, el mercado está segmentado en base agua y base solvente. Por usuario final, el mercado está segmentado en residencial y comercial. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Acrílico |

| Alquídico |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros Tipos de Resina |

| Base agua |

| Base solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros Tipos de Resina | |

| Por Tecnología | Base agua |

| Base solvente | |

| Por Usuario Final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y recubrimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y recubrimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y recubrimientos interiores y exteriores utilizados en edificios residenciales.

- ÁREA DE PISO - El área de piso total comprende tanto el área de piso existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de usuario final específico y el país se seleccionan de un grupo de variables y factores relevantes basados en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción