Tamaño y Participación del Mercado de Metacrilato de Metilo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Metacrilato de Metilo por Mordor Intelligence

Se espera que el tamaño del Mercado de Metacrilato de Metilo crezca de 13,72 mil millones de USD en 2025 a 15,39 mil millones de USD en 2026 y se prevé que alcance los 19,42 mil millones de USD en 2031 a una CAGR del 4,76% durante 2026-2031. El mercado de metacrilato de metilo en 2025 continuó impulsado por la demanda de polímeros intermedios, con las aplicaciones de poli(metacrilato de metilo) (PMMA) y resinas acrílicas manteniendo la cadena de valor enfocada en usos finales establecidos. Los compradores han comenzado a distinguir entre el suministro de productos básicos y los grados de menor impacto certificados. El mercado también está siendo moldeado por una creciente brecha entre los productores que pueden cumplir con los objetivos de contenido reciclado, proporcionar declaraciones de producto y ofrecer un rendimiento óptico especializado, y aquellos que permanecen expuestos a la competencia de precios en grados estándar. El exceso de oferta asiática continúa influyendo en los flujos comerciales y la disciplina de precios, mientras que los proveedores integrados responden enfatizando derivados especializados, seguridad de suministro y eficiencia en la ruta de producción en lugar del crecimiento en volumen. La demanda del sector sanitario, electrónico y de infraestructura de datos está ampliando la base de demanda del mercado al respaldar el uso de monómero premium y PMMA más allá de los ciclos de construcción tradicionales. La combinación de producción también está cambiando a medida que la tecnología C2 escala comercialmente y el reciclaje químico se acerca a la relevancia en las adquisiciones, proporcionando al mercado de metacrilato de metilo un camino más claro hacia un posicionamiento de menor carbono durante el período de pronóstico.

Conclusiones Clave del Informe

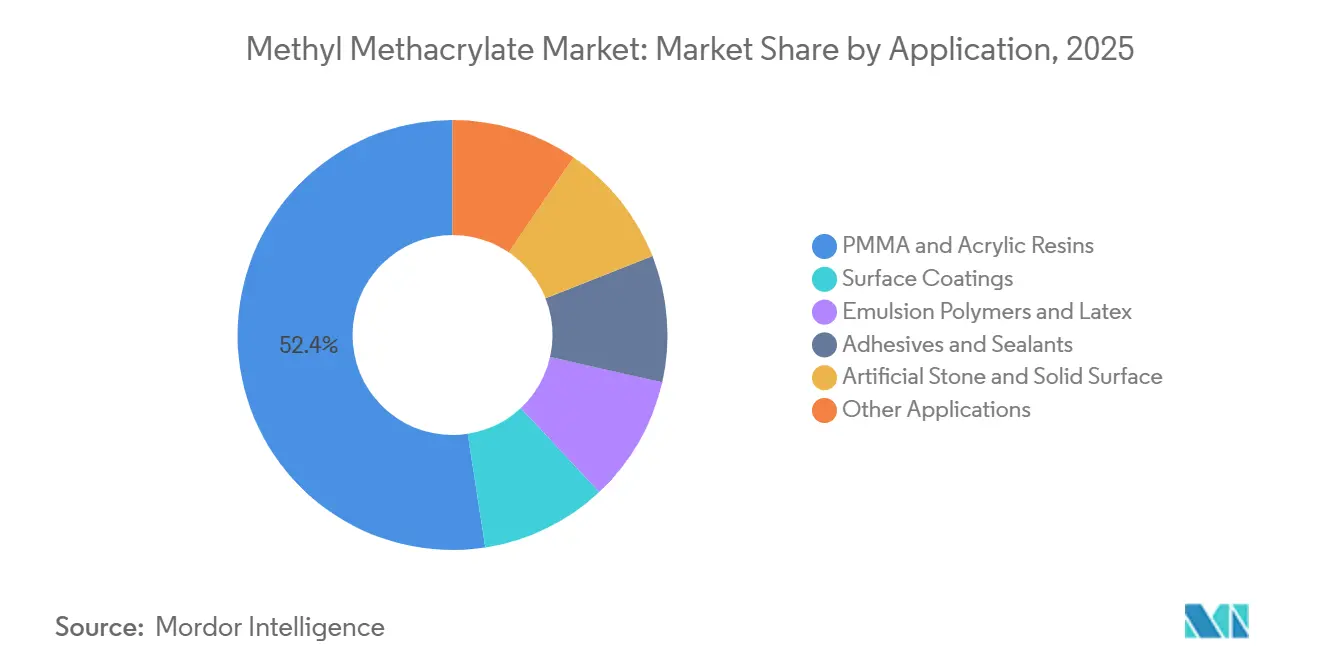

- Por aplicación, el PMMA y las resinas acrílicas lideraron con una participación del 52,44% en 2025, mientras que se prevé que la piedra artificial y las superficies sólidas se expandan a una CAGR del 5,62% hasta 2031.

- Por industria de uso final, la construcción y edificación mantuvo una participación del 34,71% en 2025, mientras que se prevé que el sector sanitario y médico registre la CAGR proyectada más alta del 5,89% hasta 2031.

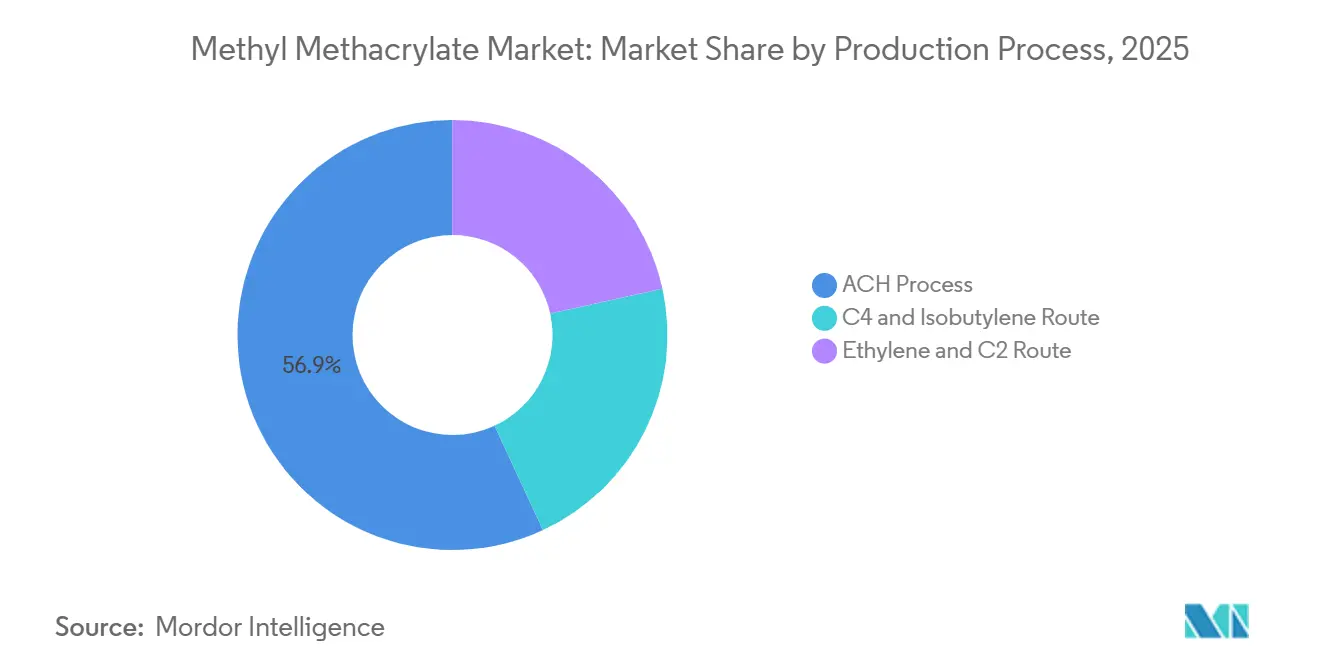

- Por proceso de producción, la ruta de Acetona Cianhídrina (ACH) representó una participación del 56,92% en 2025, mientras que se proyecta que la ruta de etileno y C2 crezca a una CAGR del 6,21% hasta 2031.

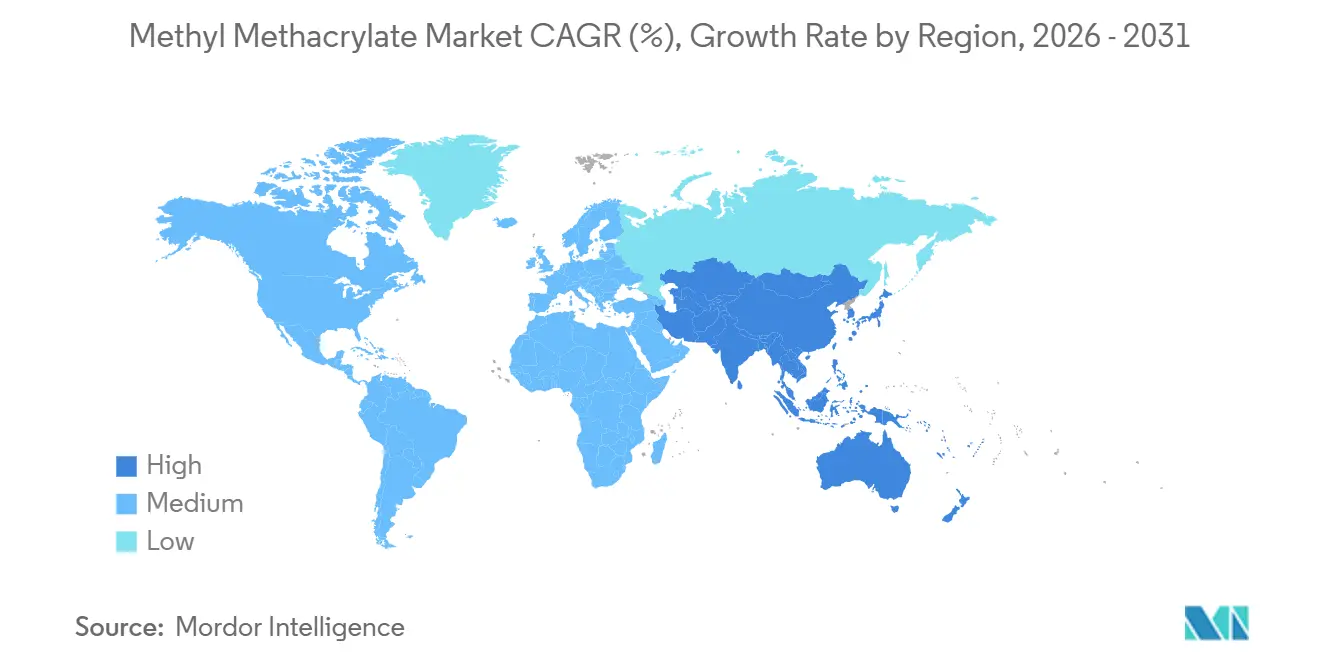

- Por geografía, Asia-Pacífico mantuvo una participación del 46,85% en 2025 y se proyecta que crezca a una CAGR del 5,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Metacrilato de Metilo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Construcción y Edificación para Acristalamiento a Base de MMA, Hormigón Acrílico y Paneles de Revestimiento de PMMA | +1.4% | Global, más pronunciado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Reducción de Peso en Automoción Mediante Adhesivos Estructurales de MMA y PMMA de Grado Óptico en Plataformas de Vehículos Eléctricos | +1.0% | América del Norte y Europa, Asia-Pacífico en segundo lugar | Mediano plazo (2-4 años) |

| Demanda de Electrónica y Pantallas de MMA de Grado Óptico en Paneles de Guía de Luz (LGP) y Sustratos de Dispositivos | +0.7% | Asia-Pacífico como núcleo, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de Pinturas y Recubrimientos Arquitectónicos e Industriales Mediante Formulaciones de Emulsión de MMA a Base de Agua | +0.6% | Global | Corto plazo (≤ 2 años) |

| Cambio de la Industria Hacia la Ruta de Etileno C2 para Reducir el Riesgo de Materias Primas y la Responsabilidad de Carbono | +0.5% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Reciclaje Químico de PMMA a MMA que Respalda una Cadena de Suministro de Monómero Circular Certificado | +0.3% | Europa y América del Norte inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcción y Edificación: La Infraestructura y el Desarrollo Digital Amplían el Consumo de MMA

La construcción y edificación sigue siendo la base de demanda más amplia para el mercado de metacrilato de metilo. Los materiales a base de MMA sirven para acristalamiento, revestimiento, reparación de hormigón y otras aplicaciones duraderas en activos comerciales e infraestructurales. La demanda ya no se limita al acristalamiento acrílico estándar; los sistemas de metacrilato de alto peso molecular también se utilizan en la rehabilitación de infraestructuras donde se requiere curado rápido y puente de grietas. Las especificaciones de fachada y acristalamiento a base de PMMA están avanzando en proyectos comerciales que priorizan una larga vida útil, menor peso estructural y resistencia a la intemperie durante largos ciclos operativos. La demanda adicional está surgiendo de la infraestructura de datos, donde Mitsubishi Chemical Group identificó el uso de PMMA en fibra óptica y componentes de centros de datos refrigerados por agua como parte de su dirección estratégica para el ejercicio fiscal 2026[1]Mitsubishi Chemical Group, "Resumen Operativo del Ejercicio Fiscal Finalizado el 31 de Marzo de 2026," Mitsubishi Chemical Group, mcgc.com. Esto es significativo porque el mercado de metacrilato de metilo obtiene apoyo tanto de la construcción física como del desarrollo digital, reduciendo la dependencia de un único ciclo de construcción. También ayuda a explicar por qué el mercado de metacrilato de metilo sigue siendo relevante en proyectos donde la durabilidad, la transparencia y el rendimiento durante el ciclo de vida tienen más peso que el bajo costo inicial del material.

Reducción de Peso en Automoción: Los Adhesivos de MMA y el PMMA Penetran en la Arquitectura de los Vehículos Eléctricos

El cambio hacia los vehículos eléctricos está transformando el mercado de metacrilato de metilo al aumentar la importancia de los adhesivos y el PMMA óptico, en lugar de depender de las antiguas aplicaciones de acabado. Los adhesivos estructurales de MMA se utilizan donde los fabricantes necesitan unir aluminio, polímero reforzado con fibra de carbono, compuestos de fibra de vidrio y otros materiales disímiles que no son adecuados para los métodos de soldadura convencionales. ITW Performance Polymers documentó este papel en la unión de múltiples materiales, respaldando la opinión de que la demanda de MMA está cada vez más vinculada a la arquitectura de diseño que a la producción unitaria por sí sola[2]ITW Performance Polymers, "Unión de Piezas de Automóviles de CFRP con Epoxi de Alta Elongación y Adhesivos de Metacrilato de Metilo," ITW Performance Polymers, itwperformancepolymers.com. Los conjuntos de baterías también requieren líneas de unión que puedan gestionar las diferencias de expansión térmica entre materiales, elevando los requisitos de rendimiento de los adhesivos en las plataformas de vehículos eléctricos. A medida que aumenta la penetración de los vehículos eléctricos, el mercado de metacrilato de metilo se beneficia porque el uso de MMA por vehículo puede crecer más rápido que la producción de vehículos en sí en determinados conjuntos. Esto mantiene la demanda del sector automotriz relevante incluso cuando las aplicaciones maduras de acabado en PMMA contribuyen menos al crecimiento incremental que los sistemas de adhesivos especializados.

Electrónica y Pantallas: La Demanda de PMMA de Grado Óptico Endurece las Especificaciones de Suministro

La demanda de electrónica y pantallas está creando un nivel más especializado dentro del mercado de metacrilato de metilo porque el material de grado óptico requiere un control de pureza y procesamiento más estricto que el MMA de uso general. Las placas de guía de luz y los componentes de pantalla relacionados dependen del PMMA con muy baja contaminación y propiedades moleculares estrechamente controladas, lo que limita el número de proveedores calificados. Mitsubishi Chemical y otros productores integrados están posicionados en este espacio porque combinan la producción de monómero, la capacidad de polímero intermedio y las relaciones establecidas con los clientes en aplicaciones de pantalla. El suministro comercial de PMMA reciclado químicamente para retroiluminación de LCD y aplicaciones de faros de automóviles por parte de Sumitomo Chemical indica que el contenido reciclado está entrando ahora en usos que anteriormente se consideraban demasiado sensibles al rendimiento para las materias primas circulares. Esto eleva el listón de calificación en todo el mercado de metacrilato de metilo, ya que los equipos de adquisición de los fabricantes de equipos originales ahora pueden exigir tanto el rendimiento óptico como la documentación de contenido reciclado en la misma discusión de suministro. También fortalece la posición de los productores que pueden verificar la trazabilidad, la consistencia y la calidad del producto a un nivel especializado, en lugar de competir únicamente en producción a granel.

Reciclaje Químico de PMMA a MMA: La Presión de la Economía Circular Remodela las Adquisiciones

El reciclaje químico está pasando de ser un tema de desarrollo a un factor comercial en el mercado de metacrilato de metilo a medida que los grandes compradores comienzan a vincular el abastecimiento de monómero con los compromisos de carbono y contenido reciclado. Trinseo declaró que la despolimerización de próxima generación en el marco del proyecto MMATwo puede reducir la huella de carbono en al menos un 70% en comparación con la producción de MMA virgen, al tiempo que maneja corrientes de PMMA contaminadas que de otro modo podrían descartarse. Un estudio de 2025 publicado en Chemical Science también mostró que la modificación con éster tritilo puede reducir la temperatura de despolimerización del PMMA a 270 °C y ofrecer un rendimiento de MMA del 94,5%, reduciendo la brecha energética entre las vías recicladas y las basadas en combustibles fósiles. Estos desarrollos son relevantes porque las decisiones de adquisición están cada vez más influenciadas por los requisitos de informes de los proveedores y la necesidad de documentar menores emisiones en la cadena de fabricación compleja. Röhm también está invirtiendo en capacidad de reciclaje químico para su MMA de contenido reciclado proTerra, lo que indica que el mercado de metacrilato de metilo está tratando el reciclaje como una posición estratégica de suministro en lugar de un programa complementario. Con el tiempo, es probable que esto diferencie a los productores que pueden ofrecer vías de monómero circular de aquellos que permanecen limitados al suministro virgen convencional.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo de Materias Primas y Energía que Comprime los Márgenes de los Productores de la Ruta de Acetona Cianhídrina (ACH) | -1.3% | Global, más aguda en Asia y Europa | Corto plazo (≤ 2 años) |

| Presión de Materiales Sustitutos del PET, Policarbonato y Vidrio en Aplicaciones de Acristalamiento, Señalización y Recubrimientos | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Exceso de Capacidad Estructural de China que Crea una Presión de Precios Persistente Liderada por las Exportaciones | -1.1% | Núcleo de Asia-Pacífico, con extensión a Europa y América del Sur | Corto plazo (≤ 2 años) |

| Carga de Residuos ACH y Aumento de los Costos de Cumplimiento Ambiental en Plantas Heredadas | -0.5% | Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de Materias Primas y Energía: Los Productores de ACH Enfrentan un Riesgo Estructural de Insumos

La volatilidad del costo de las materias primas y la energía sigue siendo una restricción para el mercado de metacrilato de metilo, ya que los productores basados en ACH dependen de una cadena de materias primas que es más difícil de equilibrar que las rutas alternativas. El proceso depende de la acetona y el cianuro de hidrógeno, que no necesariamente se mueven en línea entre sí ni con las condiciones de venta del MMA terminado. Esto expone a los productores a presión sobre los márgenes incluso cuando solo una parte de la cadena de insumos se tensiona, y complica la planificación en regiones donde los costos de energía siguen siendo elevados. Las obligaciones de manejo de residuos vinculadas al bisulfato de amonio añaden otra capa de costos para las plantas heredadas que no comparten el mismo perfil de ruta que las operaciones C2. Como resultado, el mercado de metacrilato de metilo está viendo cómo la inversión se redirige hacia tecnologías que reducen la exposición a las materias primas y la carga ambiental. Los productores que retrasen estos cambios tienen más probabilidades de enfrentar una compresión persistente de los márgenes en lugar de un contratiempo a corto plazo.

Exceso de Capacidad de China: La Presión de Precios Liderada por las Exportaciones Redibuja el Mapa Competitivo

El exceso de capacidad relacionado con China continúa afectando al mercado de metacrilato de metilo, ya que el exceso de oferta regional ha superado las fronteras domésticas y está influyendo en los flujos comerciales externos. Mitsubishi Chemical Group declaró en 2025 que el exceso de oferta asiática continuaría moviéndose hacia Europa hasta que la absorción doméstica china mejorara, lo que indica que la presión es estructural y no temporal. Los costos de flete ya no proporcionan el mismo grado de aislamiento regional cuando grandes volúmenes excedentes buscan salidas de exportación. El resultado es una disciplina de precios más débil en los grados estándar y una mayor necesidad de que los productores protejan los márgenes mediante el posicionamiento en especialidades, la eficiencia de la ruta y la integración en la cadena de valor. Los cierres de plantas, la disolución de empresas conjuntas y los planes de expansión cancelados de Mitsubishi Chemical Group indican que el mercado de metacrilato de metilo está respondiendo mediante la racionalización en lugar de esperar una recuperación total de los precios. Este entorno favorece a las empresas que pueden defender grados diferenciados y relaciones a largo plazo con los clientes mientras el suministro de productos básicos permanece bajo presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Piedra Artificial y las Superficies Sólidas Lideran el Crecimiento a Medida que se Diversifica la Combinación de Aplicaciones

El PMMA y las resinas acrílicas mantuvieron el 52,44% de la participación del mercado de metacrilato de metilo en 2025, confirmando que la base de aplicación más grande permanece dentro de la cadena de polímeros intermedios. Se proyecta que la piedra artificial y las superficies sólidas crezcan a una CAGR del 5,62% hasta 2031, lo que representa un caso de uso de más rápido crecimiento más allá del segmento de resinas tradicional. Este cambio es notable porque los planificadores de hospitales y laboratorios están especificando encimeras y accesorios de compuesto de PMMA donde se requieren superficies sin costuras y rendimiento higiénico. Ese patrón de adquisición respalda una corriente de demanda más estable que un ciclo de remodelación residencial estándar. También crea oportunidades para los proveedores que pueden atender tanto la demanda de resinas en volumen como las aplicaciones de superficies más especializadas con requisitos de rendimiento más estrictos.

Los recubrimientos de superficie y los polímeros de emulsión siguen siendo importantes, proporcionando una amplia base secundaria para el consumo de MMA en usos arquitectónicos e industriales. El movimiento hacia recubrimientos a base de agua y de alto contenido en sólidos está respaldando la carga de metacrilato en aglutinantes que requieren retención del brillo y rendimiento frente a la intemperie, dando a este segmento una relevancia duradera en el mercado de metacrilato de metilo. La presión regulatoria sobre las emisiones en los recubrimientos también está respaldando la conversión hacia formulaciones donde la química a base de MMA sigue siendo aplicable. Los adhesivos y selladores representan una categoría de mayor valor, ya que la unión estructural en conjuntos de vehículos eléctricos y energías renovables requiere químicas especializadas más allá de las aplicaciones estándar a granel. Los polímeros de emulsión continúan siguiendo la producción industrial amplia, pero el mayor impulso de aplicación en la industria del metacrilato de metilo se centra en las superficies sólidas y los adhesivos avanzados en lugar de en los segmentos de productos básicos más maduros. La división de pureza dentro del mercado de metacrilato de metilo también significa que los grados premium se están concentrando más con los proveedores integrados, mientras que los grados estándar enfrentan una mayor presión de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final: La Construcción Mantiene una Participación Dominante Mientras el Sector Sanitario se Acelera

La construcción y edificación representó el 34,71% del tamaño del mercado de metacrilato de metilo en 2025, manteniendo su posición como el segmento de uso final líder para la demanda de MMA. El segmento se mantuvo amplio porque el MMA alimenta tanto los productos de láminas acrílicas y acristalamiento como los sistemas reactivos utilizados en la reparación y rehabilitación del hormigón. Las especificaciones de larga vida útil en barreras acústicas, acristalamiento de techos y paneles de infraestructura continúan respaldando la demanda repetida durante ciclos de activos prolongados. Esto le da al mercado de metacrilato de metilo una base estable en proyectos donde se priorizan la durabilidad y el rendimiento en exteriores. Sin embargo, la demanda se está ampliando, ya que el crecimiento más rápido proviene de usos finales más pequeños pero más especializados.

Se proyecta que el sector sanitario y médico crezca a una CAGR del 5,89% hasta 2031, convirtiéndolo en el segmento de uso final de más rápido crecimiento en el mercado de metacrilato de metilo. Una investigación publicada en 2026 mostró avances en cementos óseos compuestos de PMMA reforzados con óxido de circonio y en el rendimiento del cemento de PMMA cargado con vancomicina, respaldando la relevancia médica de la familia de polímeros más allá del uso estándar de materiales. La odontología también está adoptando flujos de trabajo digitales de CAD/CAM para discos en blanco de PMMA, aumentando la demanda de consistencia de monómero y polímero premium en aplicaciones protésicas. El sector automotriz y de transporte sigue siendo el segundo mayor contribuyente de ingresos, aunque su nuevo crecimiento está más estrechamente vinculado a los adhesivos estructurales que a las aplicaciones maduras de acabado. La electrónica también está ganando peso a medida que los fabricantes de pantallas requieren PMMA de grado óptico y de contenido reciclado en componentes sensibles al rendimiento. Estos cambios indican que el mercado de metacrilato de metilo se está volviendo más denso en valor, incluso cuando algunos de los usos finales de más rápido crecimiento siguen siendo más pequeños en volumen absoluto que la demanda de construcción y edificación.

Por Proceso de Producción: El ACH Consolida su Participación Mientras la Ruta C2 Redefine la Economía de la Industria

La ruta ACH representó el 56,92% del mercado de metacrilato de metilo en 2025, reflejando la base instalada de larga data de capacidad vinculada a acetona y HCN en las principales regiones productoras. Esta posición se mantuvo sólida porque los activos de ACH están profundamente integrados en las redes industriales existentes y continúan respaldando la producción a gran escala. Al mismo tiempo, la ruta conlleva una mayor carga ambiental y de subproductos, lo que es cada vez más relevante a medida que las consideraciones de eliminación, cumplimiento y carbono se convierten en parte de las revisiones de inversión. El mercado de metacrilato de metilo no está cambiando rápidamente, pero la economía se está moviendo en una dirección que debilita el caso a largo plazo para el dominio heredado del ACH. Los productores con plantas más antiguas están bajo presión para mantener la utilización mientras se preparan para un equilibrio de rutas diferente en las decisiones de capacidad futura.

Se proyecta que la ruta de etileno y C2 crezca a una CAGR del 6,21% hasta 2031, convirtiéndola en la vía de producción de más rápida expansión en el mercado de metacrilato de metilo. La planta de Bay City de Röhm alcanzó plena operación a escala industrial en junio de 2026 y demostró la preparación comercial de la tecnología LiMA en América del Norte. Röhm también declaró que la planta puede reducir las emisiones de CO2 hasta en un 42% en comparación con la producción convencional de ACH, dando a la ruta un posicionamiento más claro en sostenibilidad y materias primas. Un estudio de ciclo de vida revisado por pares publicado en ACS Sustainable Chemistry & Engineering también respaldó la ventaja ambiental de la ruta C2 en comparación con las principales rutas alternativas. Esto es relevante porque las decisiones de adquisición y regulatorias consideran cada vez más la huella del producto y la transparencia de la ruta junto con los volúmenes de producción. Como resultado, la industria del metacrilato de metilo se está moviendo hacia un panorama de producción más diferenciado donde la selección de la ruta afecta simultáneamente al costo, el perfil de carbono y el acceso a los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico mantuvo el 46,85% de la participación del mercado de metacrilato de metilo en 2025, y se proyecta que el tamaño del mercado de la región se expanda a una CAGR del 5,34% hasta 2031. La región representa la mayor participación tanto de la demanda como de la oferta, lo que le otorga una influencia significativa sobre los precios, los flujos comerciales y las prioridades de inversión. China sigue siendo el mayor mercado dentro de la región, aunque las adiciones de oferta han superado la absorción local en partes de la cadena. Este desequilibrio mantiene los precios de los grados estándar bajo presión y alienta a los productores a buscar mercados de exportación cuando las condiciones domésticas se suavizan. India y el Sudeste Asiático se están volviendo más importantes para el mercado de metacrilato de metilo, ya que la urbanización, la expansión automotriz y la demanda de señalización acrílica respaldan un consumo incremental constante. Mitsubishi Chemical Group también ha identificado a India como objetivo para el desarrollo de suministro liderado por asociaciones, reforzando la opinión de que el crecimiento regional se está extendiendo más allá de la base tradicional del noreste de Asia.

América del Norte está entrando en una posición de suministro diferente a medida que la capacidad de producción local se fortalece y las opciones de ruta de menor carbono se vuelven disponibles comercialmente. La instalación de Bay City de Röhm añadió 250.000 toneladas de capacidad de ruta C2 y puso en operación una nueva opción de suministro doméstico en junio de 2026. Esto ofrece a los clientes de los sectores automotriz, electrónico, de construcción y médico una fuente regional que se alinea con los criterios de adquisición centrados en la eficiencia de la ruta y la huella del producto. El mercado de metacrilato de metilo en América del Norte también se beneficia de la demanda de recubrimientos y derivados respaldada por los cambios continuos en las formulaciones relacionados con los compuestos orgánicos volátiles (COV). Europa presenta un panorama diferente, ya que el crecimiento de la demanda está menos vinculado a la expansión del volumen y más a la conversión del abastecimiento. Las obligaciones de manejo de residuos relacionadas con REACH y las expectativas más amplias de informes de sostenibilidad están empujando al mercado europeo de metacrilato de metilo hacia vías de suministro certificadas, de menor carbono y más trazables.

América del Sur, Oriente Medio y África en conjunto representan una participación menor del mercado de metacrilato de metilo, pero cada uno tiene un papel estratégico distinto. Arabia Saudita destaca porque la producción doméstica de MMA respalda el suministro regional y se conecta con planes de desarrollo de infraestructura y comerciales a gran escala. El amplio canal de construcción de Oriente Medio continúa respaldando la demanda de acristalamiento de PMMA, fachadas, recubrimientos y superficies sólidas en proyectos comerciales y de hostelería. La demanda de América del Sur sigue siendo más modesta y se centra en recubrimientos, adhesivos y bienes de consumo, con la exposición a las importaciones y las condiciones cambiarias limitando la expansión a corto plazo.

Panorama Competitivo

El mercado de metacrilato de metilo está moderadamente consolidado en la cima de la cadena de valor, pero la competencia varía entre el suministro de productos básicos y el posicionamiento en grados especializados. Röhm GmbH, Mitsubishi Chemical Group, Lucite International y Dow mantienen sus posiciones combinando tecnología, integración y acceso a aplicaciones intermedias en lugar de competir únicamente en toneladas a granel. Sus ventajas son más sólidas en áreas donde la ruta de producción, la capacidad de polímero y la calificación del cliente son importantes, incluidas las aplicaciones de pantalla, médicas y automotrices avanzadas. Como resultado, el mercado de metacrilato de metilo no se define únicamente por la capacidad nominal, ya que la aprobación técnica y la credibilidad de la ruta ahora juegan un papel más importante en la retención de cuentas. El liderazgo del mercado también es más duradero en los segmentos especializados que en los grados estándar expuestos a los precios.

El inicio de operaciones de Bay City de Röhm en junio de 2026 estableció la producción de MMA a base de C2 a escala industrial completa en América del Norte y fortaleció la posición de la empresa en rutas de menor carbono. Mitsubishi Chemical Group adoptó un enfoque diferente al disolver su empresa conjunta en Taiwán, cancelar la expansión de Geismar y cerrar la planta de Hiroshima, mientras cambiaba el enfoque hacia derivados de mayor valor y oportunidades de suministro emergentes. Estos movimientos indican que el mercado de metacrilato de metilo está recompensando decisiones de cartera más precisas en lugar de adiciones de volumen por sí solas. Lucite International sigue siendo relevante a través de su proceso Alpha, mientras que la ruta LiMA de Röhm añade otra opción C2 validada para la competencia tecnológica futura. En la práctica, esto otorga un mayor valor estratégico a la economía de ruta propietaria, la integración en la cadena de valor y la fiabilidad de suministro específica para el cliente que a la escala indiferenciada.

Está surgiendo una segunda capa competitiva en torno al suministro reciclado y circular, ya que los compradores premium buscan cada vez más tanto el rendimiento como las credenciales de sostenibilidad verificadas. El suministro comercial de PMMA reciclado químicamente de Sumitomo Chemical a LG Display y Nissan Motor ilustra cómo los materiales circulares pueden entrar en aplicaciones de alta especificación. La inversión de Röhm en capacidades de reciclaje relacionadas con proTerra apunta en la misma dirección, lo que sugiere que la ventaja futura en el mercado de metacrilato de metilo puede provenir de combinar la eficiencia de la ruta con la disponibilidad de contenido reciclado. Esto crea una brecha entre los productores que pueden respaldar los estándares de adquisición premium y aquellos que permanecen más expuestos a la competencia de precios en grados estándar. Los avances en el desarrollo de patentes y procesos para la despolimerización también plantean la posibilidad de que nuevos recicladores especializados puedan entrar en el mercado de metacrilato de metilo durante el período de pronóstico.

Líderes de la Industria del Metacrilato de Metilo

-

Mitsubishi Chemical Group Corporation

-

Röhm GmbH

-

Dow

-

Sumitomo Chemical Co., Ltd.

-

LX MMA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Röhm inauguró su planta LiMA de MMA en Bay City, Texas, a plena escala industrial, marcando el primer despliegue comercial de tecnología de MMA a base de C2 en América del Norte. La instalación de 1,6 mil millones de USD produce 250.000 toneladas de MMA anuales, reduce las emisiones de CO2 hasta en un 42% en comparación con la producción convencional de ACH y fortalece el suministro doméstico de MMA en los Estados Unidos para clientes de los sectores automotriz, de construcción, electrónico y médico.

- Abril de 2026: Wanhua Chemical Group anunció un plan de inversión de capital de 27,3 mil millones de CNY (aproximadamente 3,78 mil millones de USD) en 13 proyectos principales que abarcan poliuretanos, cadenas petroquímicas, productos químicos finos y materiales emergentes, extendiendo su presencia en las cadenas de valor de productos químicos especializados relevantes para el MMA.

Alcance del Informe Global del Mercado de Metacrilato de Metilo

El metacrilato de metilo (MMA) es un líquido orgánico incoloro y altamente inflamable con la fórmula química C₅H₈O₂. Se utiliza principalmente como monómero en la fabricación de plásticos acrílicos y vidrio resistente a los impactos (polimetacrilato de metilo, o PMMA), así como en pinturas, adhesivos, resinas y cemento óseo dental.

El mercado de metacrilato de metilo está segmentado por aplicación, industria de uso final, proceso de producción y geografía. Por aplicación, el mercado está segmentado en PMMA y resinas acrílicas, recubrimientos de superficie, polímeros de emulsión y látex, adhesivos y selladores, piedra artificial y superficie sólida, y otras aplicaciones. Por industria de uso final, el mercado está segmentado en construcción y edificación, automotriz y transporte, eléctrico y electrónico, sanitario y médico, bienes de consumo y otras industrias de uso final. Por proceso de producción, el mercado está segmentado en el proceso ACH, la ruta C4 e isobutileno y la ruta de etileno y C2. El informe también cubre el tamaño del mercado y los pronósticos para el metacrilato de metilo en 21 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| PMMA y Resinas Acrílicas |

| Recubrimientos de Superficie |

| Polímeros de Emulsión y Látex |

| Adhesivos y Selladores |

| Piedra Artificial y Superficie Sólida |

| Otras Aplicaciones |

| Construcción y Edificación |

| Automotriz y Transporte |

| Eléctrico y Electrónico |

| Sanitario y Médico |

| Bienes de Consumo |

| Otras Industrias de Uso Final |

| Proceso ACH |

| Ruta C4 e Isobutileno |

| Ruta de Etileno y C2 |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | PMMA y Resinas Acrílicas | |

| Recubrimientos de Superficie | ||

| Polímeros de Emulsión y Látex | ||

| Adhesivos y Selladores | ||

| Piedra Artificial y Superficie Sólida | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Construcción y Edificación | |

| Automotriz y Transporte | ||

| Eléctrico y Electrónico | ||

| Sanitario y Médico | ||

| Bienes de Consumo | ||

| Otras Industrias de Uso Final | ||

| Por Proceso de Producción | Proceso ACH | |

| Ruta C4 e Isobutileno | ||

| Ruta de Etileno y C2 | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Metacrilato de Metilo?

Se espera que el tamaño del Mercado de Metacrilato de Metilo crezca de 13,72 mil millones de USD en 2025 a 15,39 mil millones de USD en 2026 y se prevé que alcance los 19,42 mil millones de USD en 2031 a una CAGR del 4,76% durante 2026-2031.

¿Qué aplicación está creciendo más rápido hasta 2031?

La piedra artificial y las superficies sólidas son las aplicaciones de más rápido crecimiento, con una CAGR proyectada del 5,62% hasta 2031, respaldada por la demanda de superficies para el sector sanitario y laboratorios.

¿Qué segmento de uso final sigue siendo el mayor para el consumo de MMA?

La construcción y edificación siguió siendo el mayor segmento de uso final, con una participación del 34,71% en 2025, respaldada por especificaciones de acristalamiento, sistemas de reparación y larga vida útil.

¿Por qué la ruta C2 se está volviendo más importante en la producción de MMA?

Se proyecta que la ruta de etileno y C2 crezca a una CAGR del 6,21% hasta 2031 y ganó visibilidad después de que Röhm pusiera en plena operación su planta LiMA de Bay City en junio de 2026.

Última actualización de la página el: