Tamaño y Participación del Mercado de IBC Metálico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.26% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

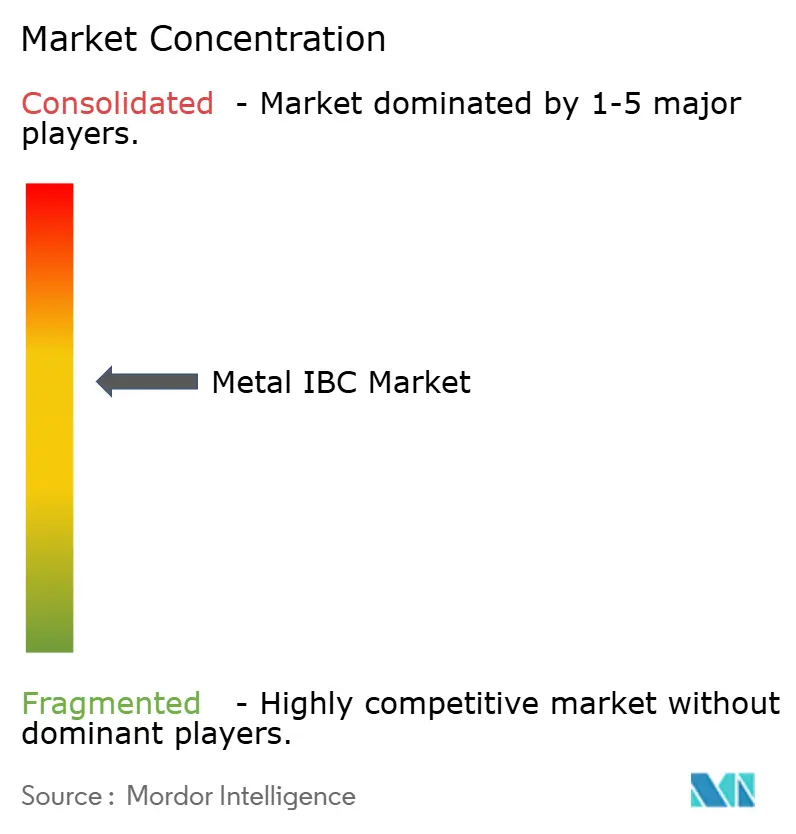

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IBC Metálico por Mordor Intelligence

El tamaño del Mercado de IBC Metálico fue valorado en 1,53 mil millones de USD en 2025 y se estima que crecerá desde 1,58 mil millones de USD en 2026 hasta alcanzar 1,85 mil millones de USD en 2031, a una CAGR del 3,26% durante el período de pronóstico (2026-2031). El crecimiento actual se sustenta en la protección regulatoria para los contenedores UN31A, el aumento de la producción química mundial y el uso cada vez más extendido de grupos de envases reutilizables. Sin embargo, la volatilidad de precios del acero inoxidable y el acero al carbono, así como la creciente competencia de alternativas compuestas, mantienen la expansión a un ritmo moderado. La creciente adopción tecnológica, especialmente el seguimiento de activos habilitado por IoT, está ampliando las propuestas de servicio y consolidando contratos a largo plazo con los clientes. Los principales productores aprovechan la integración vertical, el alcance geográfico y la experiencia en cumplimiento normativo para preservar los márgenes, mientras exploran la logística de hidrógeno verde y materiales para baterías, dos nichos emergentes que se alinean con las prioridades de sostenibilidad.

Conclusiones Clave del Informe

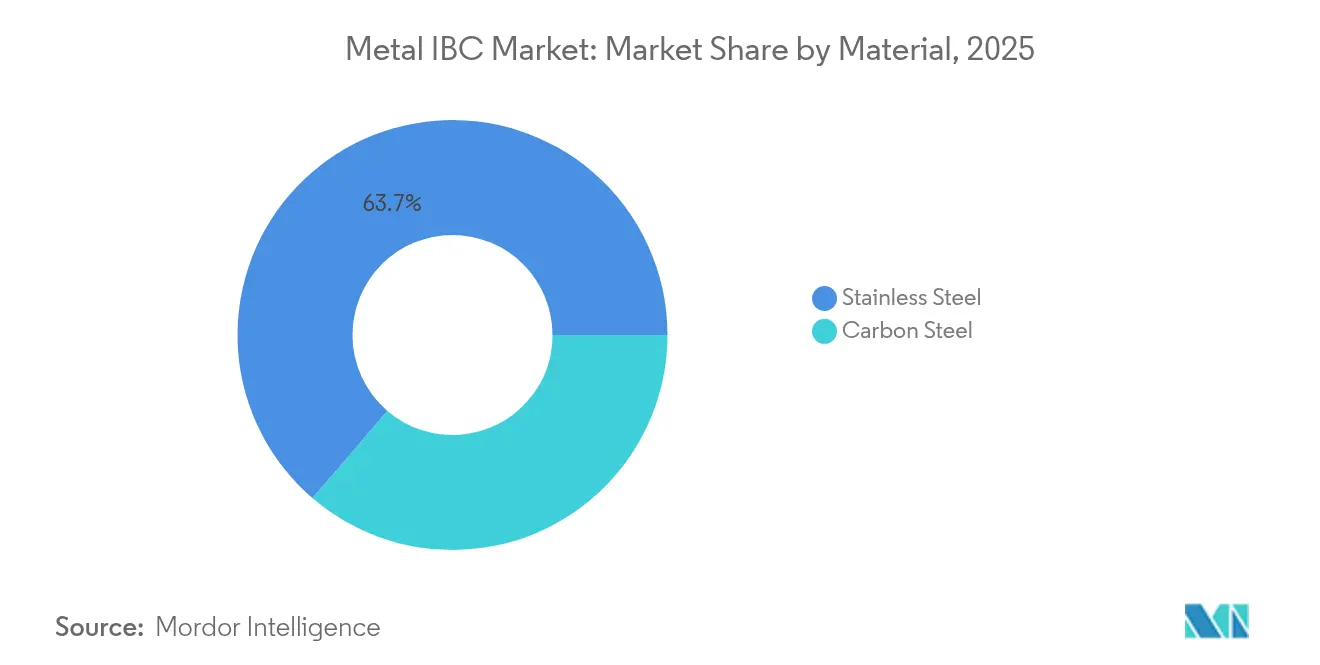

- Por material, el acero inoxidable lideró con una participación de ingresos del 63,72% en 2025; se proyecta que el acero al carbono registre la CAGR más rápida del 5,82% hasta 2031.

- Por capacidad, el segmento de 1.001-1.500 L representó el 50,84% de la participación del mercado de IBC metálico en 2025, mientras que el nivel de hasta 1.000 L se expandirá a un ritmo del 5,41% hasta 2031.

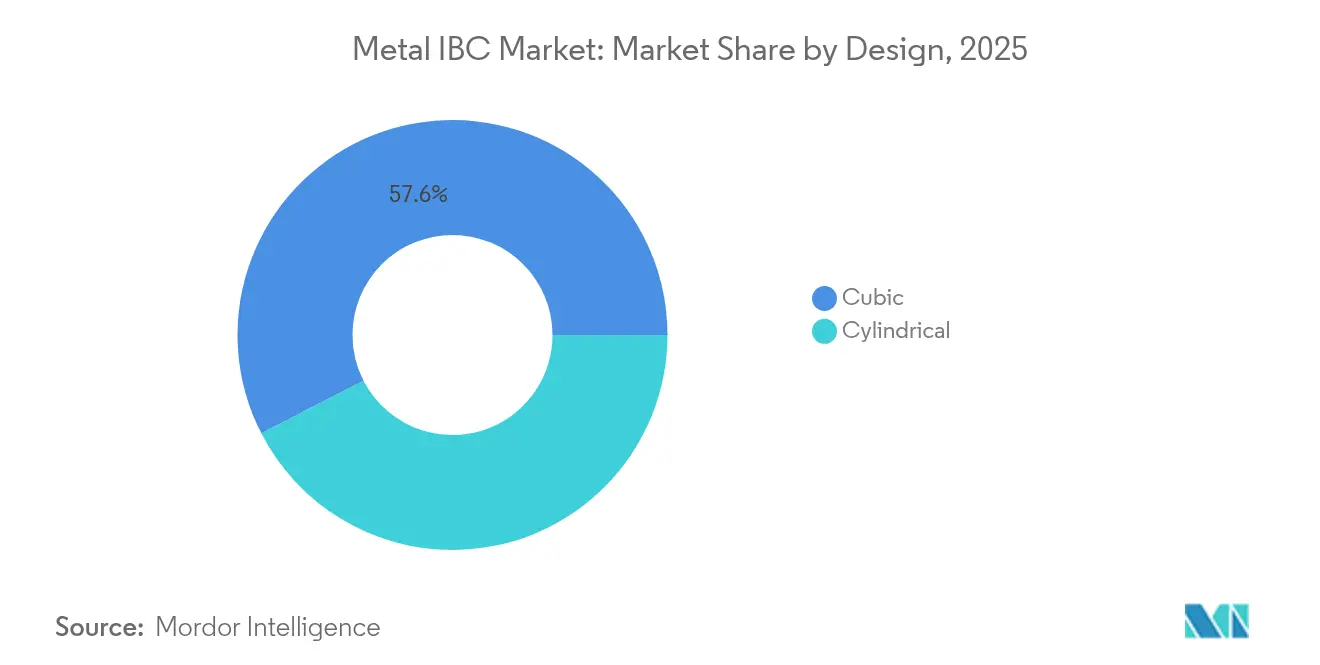

- Por diseño, los contenedores cúbicos dominaron con una participación del 57,56% en 2025; se prevé que los diseños cilíndricos crezcan a una CAGR del 5,92%.

- Por contenido, las aplicaciones de líquidos representaron el 61,12% de los ingresos en 2025, y los semisólidos registrarán la CAGR más rápida del 5,61% hasta 2031.

- Por industria de uso final, los productos químicos industriales dominaron con una participación del 30,74% en 2025; el sector de alimentos y bebidas está preparado para un crecimiento del 5,12% hasta 2031.

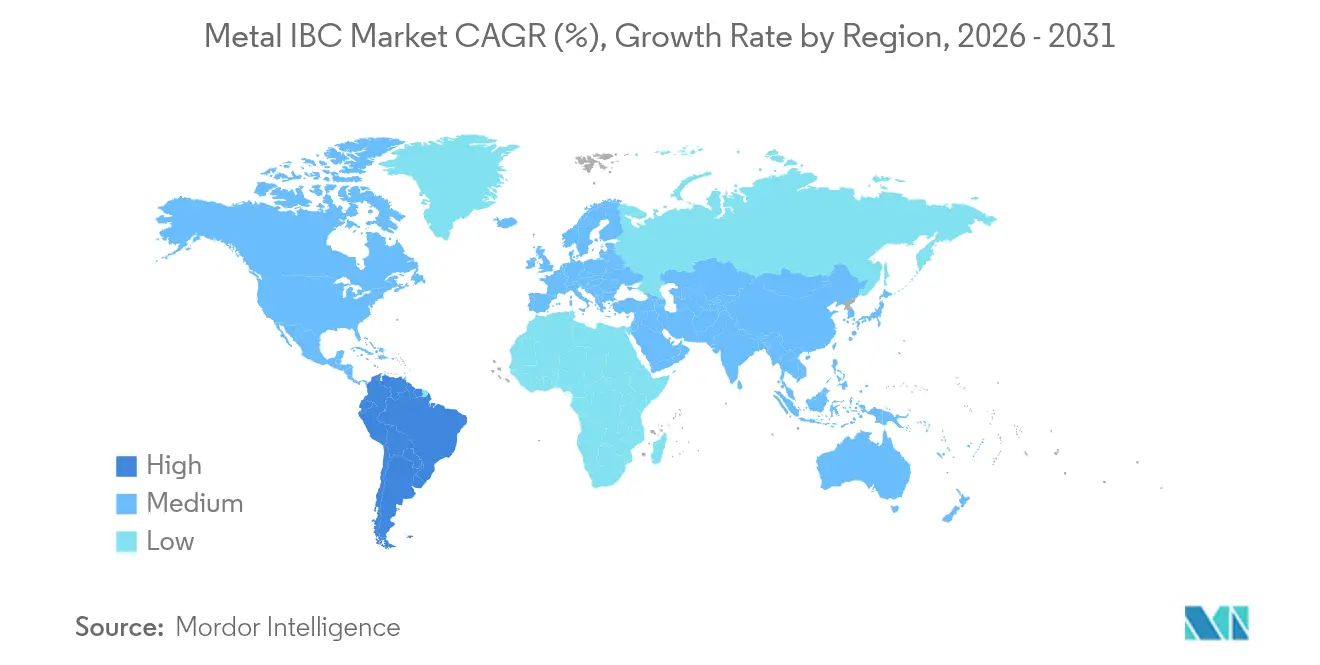

- Por geografía, Asia-Pacífico mantuvo el 39,18% de los ingresos en 2025, mientras que América del Sur está en camino de registrar la CAGR más alta del 5,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IBC Metálico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la producción química mundial | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones estrictas de la ONU/DOT que favorecen los IBC metálicos UN31A | +0.6% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición de tambores de 55 galones a modelos de grupos de IBC reutilizables | +0.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de manejo higiénico por parte de exportadores de alimentos y bebidas | +0.3% | Global, con énfasis en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Seguimiento de flotas habilitado por IoT y plataformas de alquiler | +0.2% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cadenas de suministro de hidrógeno verde y materiales para baterías | +0.1% | Europa, América del Norte, con presencia emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Producción Química Mundial

La recuperación sostenida del sector químico mundial sustenta la utilización de contenedores de acero inoxidable y acero al carbono, con la producción química de Estados Unidos esperada a crecer un 1,9% en 2025 en medio de menores costos de financiamiento y mayor inversión de capital. [1]Editores de Chemical Processing, "Perspectivas de la Industria Química 2025: Se Construye un Impulso Gradual," chemicalprocessing.com Asia-Pacífico continúa liderando las adiciones de capacidad, mientras que las ventajas del gas de esquisto ayudan a los productores norteamericanos a mantener la competitividad en costos. El mayor enfoque en la sostenibilidad fomenta el uso de envases duraderos y reutilizables, lo que posiciona al mercado de IBC metálico para una demanda constante en productos químicos especiales y peligrosos. Las disparidades de producción regional también generan flujos transfronterizos que dependen de contenedores metálicos certificados por la ONU para el transporte conforme.

Regulaciones Estrictas de la ONU/DOT que Favorecen los IBC Metálicos UN31A

Las disposiciones actualizadas del ADR 2025 y las enmiendas de armonización de la PHMSA refuerzan la ventaja de cumplimiento normativo de los IBC metálicos, consolidando los ciclos de reemplazo para pruebas y recertificación. [2]CEPE, "ADR 2025," unece.org Las variantes de acero inoxidable satisfacen los requisitos de estanqueidad a presiones internas elevadas, protegiendo a los proveedores de competidores compuestos de bajo costo en aplicaciones de materiales peligrosos. La convergencia internacional de normas amplía aún más el mercado direccionable para los diseños certificados.

Transición de Tambores de 55 Galones a Modelos de Grupos de IBC Reutilizables

La optimización del costo de servicio está impulsando a los transportistas a alejarse de los tambores de un solo uso hacia grupos compartidos que mejoran la utilización de la carga en camión y reducen los residuos. Los contenedores metálicos, capaces de tener una vida útil de treinta años, refuerzan el argumento del costo total de propiedad cuando se combinan con plataformas de alquiler o seguimiento. Se prevé que el sector de envases de transporte retornables de Asia-Pacífico añada 1,40 mil millones de USD en valor entre 2023 y 2028, validando una sólida trayectoria de crecimiento duradera.

Demanda de Manejo Higiénico por Parte de Exportadores de Alimentos y Bebidas

Las normas más estrictas de seguridad alimentaria de la Unión Europea y Estados Unidos que entran en vigor en 2025 impulsan la demanda de IBC de acero inoxidable de fácil limpieza, capaces de preservar la integridad del producto durante las exportaciones de larga distancia. La rápida sanitización, la resistencia a la migración de sabores y la compatibilidad con estaciones de lavado automatizadas hacen que los diseños metálicos sean el contenedor preferido para aceites comestibles e ingredientes de alta viscosidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios del acero inoxidable y el acero al carbono | -0.7% | Global, con impacto agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Intensificación de la competencia de IBC compuestos/plásticos | -0.5% | Global, particularmente en aplicaciones no peligrosas | Mediano plazo (2-4 años) |

| Alto costo inicial de propiedad frente a los tambores | -0.3% | Global, con énfasis en mercados emergentes y segmentos sensibles al precio | Mediano plazo (2-4 años) |

| La escasez de chatarra de acero inoxidable afecta la economía de la reacondicionamiento | -0.2% | América del Norte y Europa, con un impacto secundario en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero Inoxidable y el Acero al Carbono

Los gastos en materias primas absorben una parte considerable del costo unitario y son particularmente sensibles a las fluctuaciones del precio del níquel. Los precios al contado del acero inoxidable en el primer trimestre de 2025 aumentaron a pesar de un mercado con exceso de oferta, comprimiendo los márgenes de los productores. La incertidumbre en la política comercial y el gasto de capital en la transición verde del sector siderúrgico añaden mayor imprevisibilidad a las estrategias de abastecimiento.

Intensificación de la Competencia de IBC Compuestos/Plásticos

Los diseños plásticos de bajo peso continúan erosionando su participación en los segmentos no peligrosos gracias a menores costos de compra y ahorros en transporte. Los recubrimientos de barrera avanzados refuerzan la compatibilidad química, reduciendo la brecha de rendimiento en usos selectos. Sin embargo, los obstáculos para el reciclaje dificultan las credenciales de economía circular de los plásticos en comparación con el metal, que es infinitamente reciclable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Acero Inoxidable se Encuentra con la Aceleración del Acero al Carbono

Los grados de acero inoxidable capturaron el 63,72% de los ingresos de 2025, ilustrando su incomparable resistencia química en aplicaciones farmacéuticas, alimentarias y de alta pureza. La CAGR más rápida del 5,82% del acero al carbono refleja los esfuerzos de los compradores por contener el gasto de capital ante los elevados recargos por aleaciones. La vida útil del acero inoxidable, superior a 30 años, compensa el mayor desembolso inicial, mientras que las iniciativas de contenido reciclado probablemente compriman la prima del acero inoxidable con el tiempo. La volatilidad de la cadena de suministro debería continuar impulsando estrategias de doble abastecimiento que incluyan opciones de acero al carbono para contenidos menos corrosivos. Se espera que el tamaño del mercado de IBC metálico para contenedores de acero inoxidable siga siendo el mayor en valor durante todo el período de perspectiva, garantizando volúmenes de adquisición constantes e ingresos por inspección posventa. La adopción del acero al carbono es pronunciada en las economías emergentes, donde el costo tiene prioridad sobre la longevidad y donde las regulaciones permiten su uso para líquidos de peligrosidad moderada.

La política ambiental más amplia está reformando la selección de aleaciones. Las normas europeas de fijación de precios del carbono y los compromisos de neutralidad de carbono de los productores están impulsando a los fabricantes a aumentar los insumos reciclados, mejorando así las emisiones de cuna a puerta. Esa tendencia podría reforzar el liderazgo del acero inoxidable en los sectores orientados a la exportación que deben documentar los impactos del Alcance 3. Al mismo tiempo, los fabricantes de acero al carbono están mejorando los recubrimientos protectores para prolongar la vida útil, reduciendo la brecha en el costo del ciclo de vida. Como resultado, ambos grados coexistirán, con el acero inoxidable ocupando nichos críticos de cumplimiento normativo y el acero al carbono ampliando la cobertura sensible al precio dentro del mercado de IBC metálico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Capacidad: La Eficiencia del Rango Medio Equilibra el Crecimiento del Formato Pequeño

Los contenedores de entre 1.001 y 1.500 L controlaron el 50,84% de las ventas de 2025, reflejando su adecuación a los palés de transporte estándar y las carretillas elevadoras de ancho de palé que dominan el almacenamiento global. Estas dimensiones permiten el apilamiento en tres alturas mientras se maximiza la utilización del cubo del remolque, reduciendo el costo de flete por litro. En contraste, las unidades de menos de 1.000 L registrarán la CAGR más rápida del 5,41% a medida que las cadenas de suministro omnicanal buscan el dimensionamiento adecuado para reducir los amortiguadores de inventario. El tamaño del mercado de IBC metálico para contenedores de hasta 1.000 L está, por tanto, destinado a expandirse de manera decisiva en los sectores impulsados por el comercio electrónico, especialmente en productos químicos especiales y aromatizantes.

La automatización es un factor oculto en la elección de capacidad. Los despaletizadores robóticos y los vehículos de guiado automático favorecen las huellas uniformes, y los recipientes de rango medio se adaptan mejor a los sistemas heredados. Los recipientes más pequeños ofrecen mayor flexibilidad en las líneas de producción modulares que requieren cambios rápidos de lote, especialmente en nutracéuticos y cuidado personal. Los modelos de más de 1.500 L defenderán un nicho en los movimientos de petroquímicos a granel y aceites base, donde la capacidad de bombeo y la velocidad de decantación superan la eficiencia cúbica. Los proveedores están explorando revestimientos telescópicos y diseños de doble compartimento para ampliar la utilidad de cada categoría de tamaño dentro del mercado de IBC metálico.

Por Diseño: Practicidad Cúbica Frente a Innovación Cilíndrica

Las carcasas cúbicas mantuvieron una participación del 57,56% en 2025, principalmente debido a su capacidad de encajar en palés y aprovechar los volúmenes de estanterías de almacén. Sus paneles planos simplifican el mantenimiento y el etiquetado, lo que favorece aún más su adopción. Sin embargo, los formatos cilíndricos están en camino de registrar una CAGR del 5,92% porque su geometría inherentemente más resistente acomoda las presiones internas vinculadas a reacciones exotérmicas, acumulación de gases o transferencias al vacío. De hecho, el mercado de IBC metálico está viendo más solicitudes de presurización de recipientes de hasta 1,5 bar, un umbral mejor atendido por paredes circulares.

La mezcla integrada en el proceso es otro criterio que inclina la demanda especializada hacia las construcciones cilíndricas; los ejes del agitador pueden montarse centralmente con un vórtice mínimo. Los fabricantes continúan perfeccionando la soldadura orbital y las pruebas automatizadas de costuras para aumentar los rendimientos de producción de carcasas curvas, ayudando a reducir los diferenciales de costo con las construcciones cuadradas. Para los transportistas preocupados principalmente por la eficiencia cúbica, como los lubricantes y adhesivos, el formato cúbico seguirá siendo la opción preferida, mientras que el manejo de precursores de baterías e intermedios farmacéuticos de alto valor puede impulsar nuevos despliegues cilíndricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Contenido: Liderazgo de Líquidos con Oportunidades en Semisólidos

Los líquidos representaron el 61,12% de los ingresos de 2025 gracias al considerable flujo de productos químicos industriales, combustibles y aceites comestibles transportados a nivel mundial. Estos usos dependen de la resistencia a fugas de los IBC metálicos y de las aprobaciones regulatorias que los plásticos a veces no tienen. Se espera que la participación del mercado de IBC metálico para líquidos se mantenga por encima del 60% hasta 2031, subrayando el propósito central del contenedor. Los semisólidos muestran la CAGR más rápida del 5,61% a medida que la fabricación continua en farmacéuticos y productos químicos especiales exige un manejo más limpio y cerrado de suspensiones e insumos de tipo pasta.

Las fábricas de polvo a tableta, por ejemplo, necesitan recipientes rígidos que soporten la dosificación al vacío sin colapso de paneles. Las propiedades antiestáticas del metal también mitigan el riesgo de ignición. Los gránulos sólidos mantendrán una modesta porción de las ventas, principalmente en medios abrasivos y resinas, donde la durabilidad del acero resiste el desgaste. La innovación futura en torno a placas de válvulas híbridas puede permitir que la misma carcasa alterne entre ciclos de servicio de líquidos y semisólidos, mejorando la utilización de activos ante la demanda estacional en el mercado de IBC metálico.

Por Industria de Uso Final: Dominio Químico en Medio de la Aceleración de Alimentos y Bebidas

Los productos químicos industriales representaron el 30,74% de la facturación de 2025, anclados por las altas barreras regulatorias y el cambio hacia formulaciones especiales que requieren almacenamiento inerte. Sin embargo, el sector de alimentos y bebidas es el de mayor crecimiento con una CAGR del 5,12%, beneficiándose de los mandatos de trazabilidad y el aumento de las exportaciones de aceites de origen vegetal, concentrados y aromatizantes. Para los procesadores de alimentos nacionales, los contenedores metálicos permiten regímenes de limpieza de circuito cerrado que se alinean con los planes de análisis de peligros.

Los mezcladores de petróleo y lubricantes aprovechan los tanques cúbicos para cumplir con las rutinas de mezcla justo a tiempo mientras reducen los residuos de tambores. Las pinturas y tintes mantienen un consumo estable, aunque las regulaciones de compuestos orgánicos volátiles están impulsando a los fabricantes hacia formulaciones de mayor contenido de sólidos que pueden favorecer el manejo de semisólidos. El sector farmacéutico valora los IBC de acero inoxidable para la gestión de ingredientes farmacéuticos activos y excipientes, con el lavado automatizado en el lugar que añade eficiencia a la validación. Los productos químicos para la construcción son un último grupo de adoptantes, impulsados por la nueva demanda de aditivos para cemento e impermeabilización en actualizaciones de infraestructura. La interacción de cada sector sustenta una amplia base de aplicaciones que protege al mercado de IBC metálico contra los choques cíclicos.

Análisis Geográfico

Asia-Pacífico generó el 39,18% de los ingresos de 2025, sostenido por los grandes complejos petroquímicos en China y el rápido desarrollo de la capacidad farmacéutica y de productos químicos especiales en India. La mayor aplicación de la legislación sobre envases de transporte y el aumento de los costos laborales promueven contenedores duraderos que reducen los ciclos de manipulación, sustentando la preferencia regional por los diseños de acero inoxidable. Los principales proveedores continúan localizando la tecnología de líneas de soldadura, como lo evidencia la actualización de las instalaciones de Haiyan de Mauser Packaging para la producción de IBC metálico. Las políticas regionales que impulsan la reducción de residuos de envases se complementan con los modelos de acero reutilizable, reforzando la adopción futura.

América del Norte y Europa anclan conjuntamente la demanda de alto valor a través de consolidados clústeres químicos y el estricto cumplimiento del DOT/ADR, representando juntos más de un tercio de las ventas mundiales. La continua armonización de la PHMSA y la implementación del ADR 2025 recompensan los diseños de confianza y favorecen a los productores establecidos. Los productores de estas regiones se diferencian cada vez más por el servicio —alquiler de circuito cerrado, telemetría de activos y documentación de cumplimiento normativo— en lugar de solo por la fabricación de carcasas. El doble enfoque de las regiones en los objetivos de cero emisiones netas y la trazabilidad aguas abajo eleva la posición de la ventaja de reciclabilidad del acero frente a los IBC plásticos.

América del Sur está en camino de registrar una CAGR del 5,02% hasta 2031, liderada por las expansiones petroquímicas brasileñas y los flujos de productos químicos mineros. Los sectores petroquímico y agroquímico regionales requieren envases certificados para mercancías peligrosas, posicionando los formatos metálicos en la vanguardia a medida que se endurecen las regulaciones. Oriente Medio y África siguen siendo pequeños en valor, pero registran picos puntuales impulsados por las paradas de refinerías y los programas de diversificación energética. Las exportaciones de larga distancia de productos químicos de alta pureza a Europa invariablemente requieren el cumplimiento de la norma UN31A, impulsando la demanda de formatos cúbicos y cilíndricos en estos territorios emergentes.

Panorama Competitivo

La base de proveedores se inclina hacia una fragmentación moderada. Los cinco principales fabricantes controlan poco más del 55% de la capacidad instalada, lo que permite una rivalidad saludable al tiempo que ofrece economías de escala en la compra de acero y los servicios de inspección. Greif, Thielmann y Mauser Packaging combinan fábricas multirregionales con servicios de flota de cuna a tumba que profundizan la retención de clientes. La desinversión de 1,80 mil millones de USD de Greif en su unidad de cartón para contenedores significa su giro hacia el envasado industrial de mayor margen, liberando capacidad en el balance para adquisiciones específicas de IBC. [4]Relaciones con Inversores de Greif, "Acuerdo para Vender Cartón para Contenedores," investor.greif.com

La incorporación de tecnología está reformando la diferenciación. La integración de sensores IoT y los portales de flota como servicio se están convirtiendo en requisitos básicos, con los primeros adoptantes registrando caídas de dos dígitos en las cancelaciones por contenedores perdidos. La actividad de patentes en torno a los medidores de nivel de líquido subraya una convergencia entre la fabricación de metal y el ensamblaje de electrónica. Las construcciones de capacidad regional —como los centros de servicio de Thielmann en América del Norte— apoyan ciclos de recertificación más rápidos y menores costos de flete para los tanques devueltos.

La estrategia de fusiones y adquisiciones gira en torno a los activos de envasado de productos químicos adyacentes y reacondicionamiento, lo que permite ofertas de circuito cerrado que satisfacen las divulgaciones de emisiones del Alcance 3 exigidas por los principales compradores. Los nuevos participantes centrados en el suministro de hidrógeno y los precursores de baterías se están asociando con soldadores establecidos para acelerar las certificaciones de cumplimiento. La intensidad competitiva es más alta en las unidades cúbicas de acero inoxidable, mientras que los segmentos cilíndricos con clasificación de presión cuentan con menos proveedores calificados, creando un bolsillo de margen superior al promedio dentro del mercado de IBC metálico.

Líderes de la Industria de IBC Metálico

Thielmann IBC GmbH

Greif Inc.

Sharpsville Container Corp.

Precision IBC Inc.

Automationstechnik GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Greif Inc. acordó vender su unidad de cartón para contenedores por 1,80 mil millones de USD, agudizando su enfoque en las líneas principales de envasado industrial.

- Marzo de 2025: Lubrizol introdujo aditivos PV1710 antes del GF-7, lo que podría aumentar la demanda de contenedores metálicos para lubricantes de mayor rendimiento.

- Febrero de 2025: Quaker Houghton completó una triple adquisición de Dipsol Chemicals, Natech y Chemical Solutions and Innovations, ampliando su alcance en fluidos para trabajo de metales.

- Enero de 2025: Mauser Packaging Solutions puso en marcha la fabricación de IBC metálico en Haiyan, China, fortaleciendo la capacidad de respuesta de la cadena de suministro en Asia-Pacífico.

- Enero de 2025: Las enmiendas del ADR 2025 entraron en vigor, endureciendo las normas de construcción y prueba para contenedores de mercancías peligrosas.

- Septiembre de 2024: Iveda presentó una patente para LevelNOW, un sensor IoT que mejora el monitoreo de líquidos a granel en flotas de IBC.

Alcance del Informe Global del Mercado de IBC Metálico

Un contenedor intermedio para granel (o IBC) es un contenedor reutilizable de grado industrial montado sobre palé, utilizado para almacenar y transportar líquidos a granel. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de IBC metálico está segmentado por material (Acero Inoxidable y Acero al Carbono), por capacidad (Hasta 1.000 Litros, Entre 1.001 y 1.500 Litros y Más de 1.500 Litros), por industria de uso final (Productos Químicos Industriales, Alimentos y Bebidas, Petróleo y Lubricantes, Farmacéuticos, Construcción y Otras Industrias de Uso Final), y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y los pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Acero Inoxidable |

| Acero al Carbono |

| Hasta 1.000 L |

| 1.001–1.500 L |

| Más de 1.500 L |

| Cúbico |

| Cilíndrico |

| Líquidos |

| Semisólidos |

| Sólidos |

| Productos Químicos Industriales |

| Alimentos y Bebidas |

| Petróleo y Lubricantes |

| Farmacéuticos |

| Pinturas, Tintas y Tintes |

| Construcción |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Material | Acero Inoxidable | ||

| Acero al Carbono | |||

| Por Capacidad | Hasta 1.000 L | ||

| 1.001–1.500 L | |||

| Más de 1.500 L | |||

| Por Diseño | Cúbico | ||

| Cilíndrico | |||

| Por Contenido | Líquidos | ||

| Semisólidos | |||

| Sólidos | |||

| Por Industria de Uso Final | Productos Químicos Industriales | ||

| Alimentos y Bebidas | |||

| Petróleo y Lubricantes | |||

| Farmacéuticos | |||

| Pinturas, Tintas y Tintes | |||

| Construcción | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IBC metálico?

El mercado de IBC metálico está valorado en 1,58 mil millones de USD en 2026 con una previsión de alcanzar 1,85 mil millones de USD en 2031.

¿Qué región tiene la mayor participación en el mercado de IBC metálico?

Asia-Pacífico lidera con el 39,18% de los ingresos globales, gracias a su amplia base química y manufacturera.

¿Qué industria de uso final crece más rápido para los IBC metálicos?

Se proyecta que el sector de alimentos y bebidas crezca a una CAGR del 5,12% hasta 2031, impulsado por normas más estrictas de higiene y trazabilidad.

¿Cómo están integrando tecnología los proveedores de IBC metálico?

Los principales fabricantes están incorporando sensores IoT y portales de datos para proporcionar seguimiento en tiempo real, mantenimiento predictivo y precisión en la facturación de alquileres.

¿Qué material domina la industria de IBC metálico?

El acero inoxidable controla el 63,72% de los ingresos debido a su superior resistencia química y larga vida útil.

¿Por qué la volatilidad del precio del acero es una restricción para el mercado de IBC metálico?

Las fluctuaciones en los costos del acero inoxidable y el acero al carbono afectan los márgenes de fabricación y complican la planificación de adquisiciones, reduciendo la rentabilidad a corto plazo para los productores.

Última actualización de la página el: