Tamaño y Participación del Mercado de Cuidado Personal Masculino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 50.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Personal Masculino por Mordor Intelligence

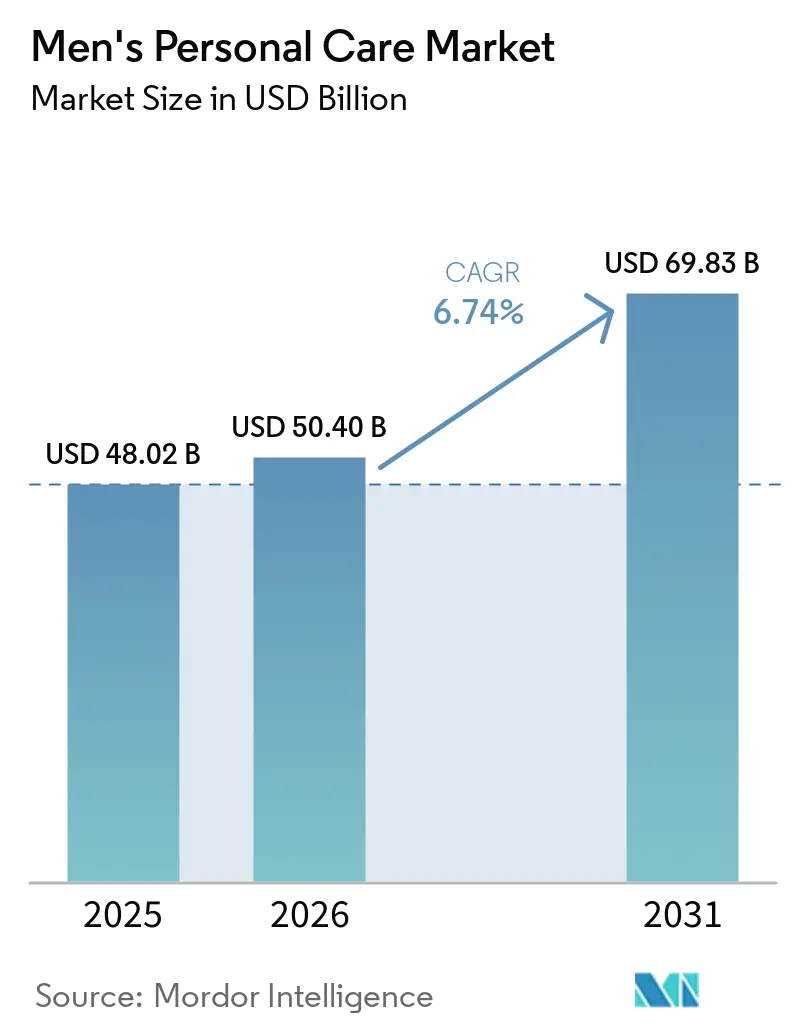

Se proyecta que el tamaño del mercado de cuidado personal masculino se expanda desde USD 48,02 mil millones en 2025 y USD 50,40 mil millones en 2026 hasta USD 69,83 mil millones en 2031, registrando una CAGR del 6,74% entre 2026 y 2031. La aceleración de los programas de regreso a la oficina ha revivido la demanda de desodorantes y productos para el cuidado facial premium, mientras que el comercio electrónico reduce las barreras de adopción en regiones sensibles al precio y amplía el acceso a marcas de nicho que antes dependían del comercio minorista especializado. La rápida innovación en formulaciones multifuncionales con ingredientes naturales está simplificando las rutinas de aseo para consumidores con poco tiempo y ampliando la oportunidad del mercado de cuidado personal masculino en todos los niveles de ingresos. Sin embargo, una regulación más estricta de los químicos de fragancia que alteran el sistema endocrino y el crecimiento de los modelos de recarga están comprimiendo los plazos de lanzamiento y obligando a las marcas establecidas a renovar sus líneas de envasado, remodelando así las estructuras de costos en toda la industria de cuidado personal masculino.

Conclusiones Clave del Informe

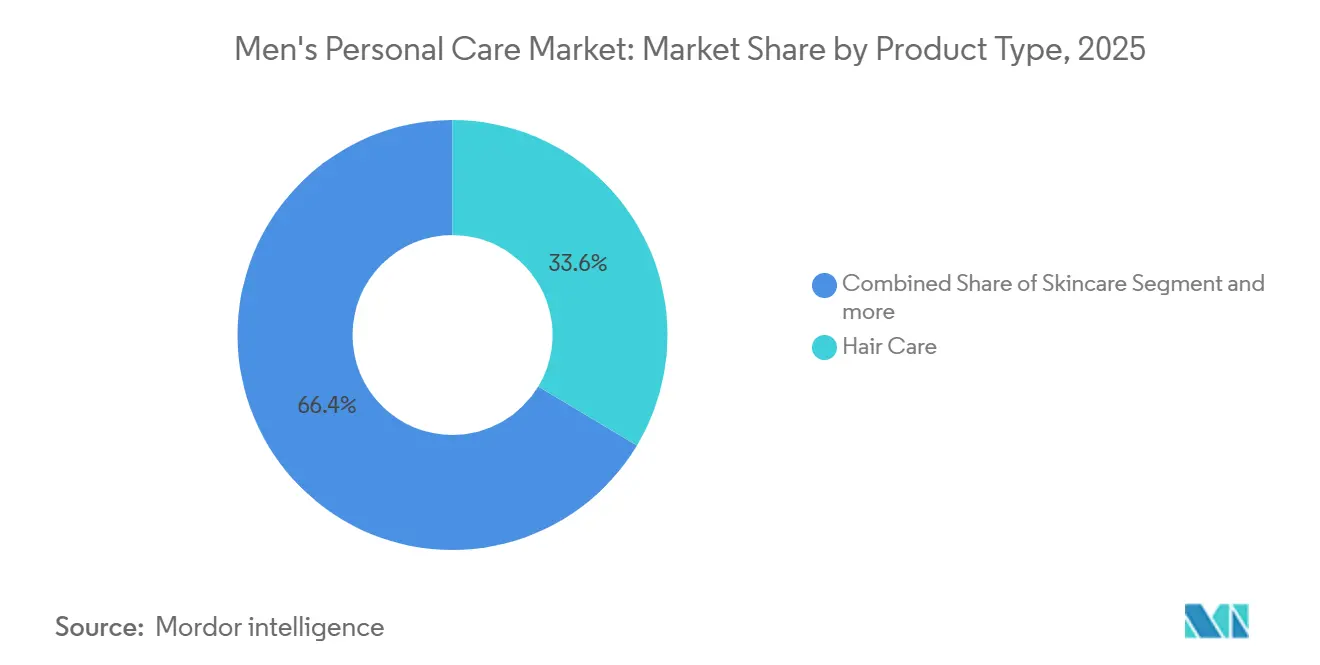

- Por tipo de producto, los Productos para el Cuidado del Cabello representaron el 33,59% de la participación del mercado de cuidado personal masculino en 2025, mientras que se proyecta que los Desodorantes y Fragancias se expandan a una CAGR del 7,08% hasta 2031.

- Por tipo de ingrediente, las formulaciones Convencionales/Sintéticas representaron el 56,69% de la participación del mercado de cuidado personal masculino en 2025, mientras que se prevé que los productos Naturales y Orgánicos crezcan a una CAGR del 7,67% durante el mismo período.

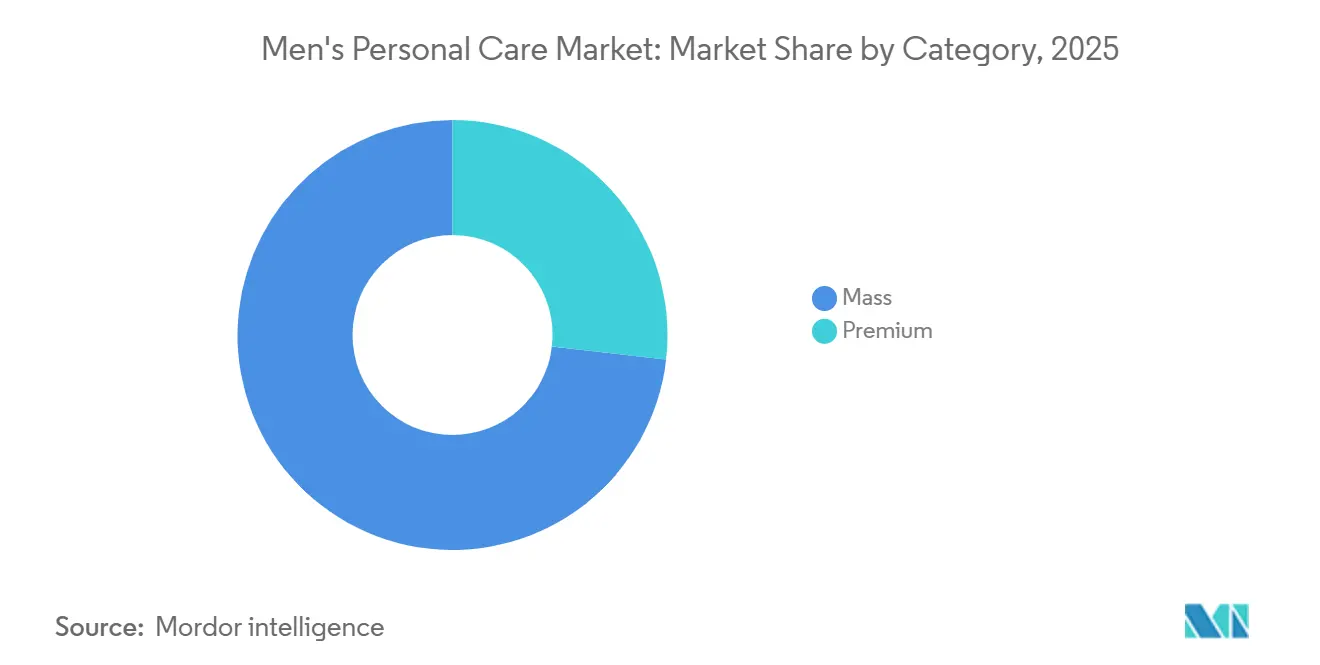

- Por categoría, los productos Masivos capturaron el 73,18% de la participación del mercado de cuidado personal masculino en 2025, mientras que se espera que el segmento Premium avance a una CAGR del 7,07% hasta 2031.

- Por canal de distribución, los Supermercados e Hipermercados lideraron con el 35,72% del tamaño del mercado de cuidado personal masculino en 2025, mientras que las Tiendas Minoristas en Línea están proyectadas a crecer a una CAGR del 7,81% hasta 2031.

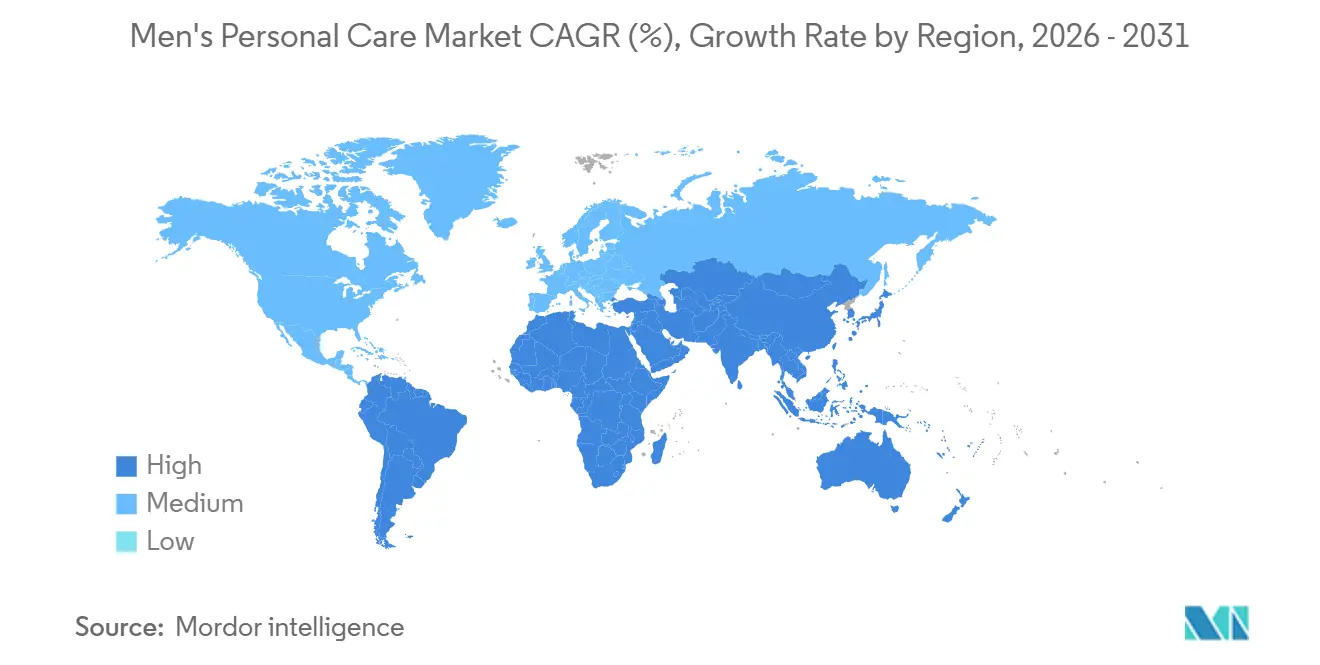

- Por geografía, Europa lideró con el 35,40% de la participación del mercado de cuidado personal masculino en 2025, aunque la región de Oriente Medio y África registrará el crecimiento más rápido con una CAGR del 8,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cuidado Personal Masculino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto per cápita en aseo masculino en mercados emergentes | +1.2% | Asia-Pacífico (India, Indonesia, Tailandia), América del Sur (Brasil, Colombia), Oriente Medio y África (Nigeria, Egipto) | Mediano plazo (2-4 años) |

| Cambios en el marketing hacia influenciadores masculinos y redes sociales | +0.9% | Global, con el mayor retorno sobre la inversión en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Innovación de productos en líneas multifuncionales y con ingredientes naturales | +1.4% | Global, liderado por América del Norte y Europa; adopción rápida en segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del comercio minorista en línea y penetración del comercio electrónico | +1.3% | Global, con crecimiento acelerado en Asia-Pacífico, Oriente Medio y África, y América del Sur | Corto plazo (≤ 2 años) |

| Crecimiento de cajas de suscripción enfocadas en hombres y modelos de recarga directa al consumidor | +0.8% | América del Norte, Europa, Asia-Pacífico urbana (China, India, Singapur) | Mediano plazo (2-4 años) |

| Las políticas de regreso al trabajo impulsan la demanda de productos premium | +1.1% | América del Norte, Europa y centros corporativos de Asia-Pacífico (Singapur, Hong Kong, Tokio) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambios en el Marketing hacia Influenciadores Masculinos y Redes Sociales

Los influenciadores masculinos están superando a los respaldos de celebridades tradicionales en tasas de participación y conversión. El influenciador vietnamita Bách Buquen, por ejemplo, obtuvo USD 500.000 en 2025 gracias a asociaciones de aseo y estilo de vida, lo que subraya el lucrativo potencial de las audiencias de nicho. Mientras que la televisión y la prensa combinadas representan solo el 31% del descubrimiento de productos de aseo entre los hombres de la Generación Z, TikTok e Instagram Reels dominan con una participación del 62%. Este cambio ha llevado a las marcas a destinar entre el 40% y el 50% de sus presupuestos de marketing hacia asociaciones con creadores de contenido y videos de formato corto. Colaboraciones como la de Gillette con el exjugador de la NFL Marshawn Lynch y los kits de merchandising de edición limitada de Dove Men+Care de febrero de 2025 destacan cómo las asociaciones con atletas-influenciadores pueden desestigmatizar las conversaciones sobre el cuidado corporal y lograr un alcance viral. Sin embargo, existe una advertencia: las marcas que dependen excesivamente de asociaciones pagadas corren el riesgo de perder autenticidad. En contraste, las marcas que fomentan la defensa orgánica, donde los influenciadores integran los productos en sus rutinas diarias sin patrocinio explícito, disfrutan de un impulso de 3 a 4 veces en la intención de compra en comparación con los respaldos guionizados.

Innovación de Productos en Líneas Multifuncionales y con Ingredientes Naturales

Los consumidores con poco tiempo optan cada vez más por formulaciones todo en uno, consolidando rutinas de múltiples pasos en productos únicos. Esta tendencia es evidente en ofertas como la línea Age Defense de Nivea Men, que combina ácido hialurónico, tiamidol y pro-retinol en una sola crema hidratante, y la maquinilla de afeitar GilletteLabs Body de Gillette, que incorpora una barra exfoliante integrada. Certificaciones como USDA Organic, Ecocert y COSMOS, antes consideradas de nicho, ahora resuenan entre los consumidores de la Generación Z y los Millennials. Estas certificaciones, que señalan transparencia y seguridad, son examinadas por los compradores mediante aplicaciones como Yuka y Think Dirty. En 2025, los desodorantes sin aluminio, que aprovechan el aceite de coco, la manteca de karité y alternativas al bicarbonato de sodio, representaron el 22% de las ventas de desodorantes masculinos en Estados Unidos, un aumento significativo desde el 11% en 2023. Este aumento se alinea con los datos de Google Trends que destacan un interés sostenido en las búsquedas de "desodorante natural para hombres". Las marcas establecidas enfrentan desafíos con los costos de reformulación y el logro de la paridad de rendimiento. Los activos naturales a menudo requieren concentraciones más altas para rivalizar con la eficacia sintética, lo que podría comprimir los márgenes brutos entre 3 y 5 puntos porcentuales, a menos que las marcas puedan asegurar precios premium.

Expansión del Comercio Minorista en Línea y Penetración del Comercio Electrónico

En 2026, el comercio electrónico representó el 22% de las ventas de aseo masculino en Francia y el 27% en Estados Unidos. Este auge fue impulsado por el atractivo de la conveniencia de las suscripciones, las entregas discretas para artículos sensibles (como productos de aseo íntimo y antienvejecimiento) y los algoritmos personalizados que destacan marcas de nicho. Tomemos a Harry's como ejemplo: con 2,5 millones de suscriptores que pagan USD 77 anuales cada uno, la marca subraya la ventaja financiera de los ingresos recurrentes. El valor de vida del cliente supera los USD 300, un marcado contraste con los USD 120 típicos de los compradores únicos en tiendas minoristas. Mientras tanto, Dollar Shave Club, respaldado por Unilever, causó revuelo en 2024 al expandirse a entre 30.000 y 35.000 puntos de venta minoristas justo después de su adquisición. Este movimiento subraya una lección vital: mientras que las marcas directas al consumidor deben establecer una presencia física para aprovechar las compras por impulso y las pruebas de productos, las tiendas físicas tradicionales necesitan facilitar la recompra en línea sin fricciones para retener a los clientes. Sin embargo, el panorama no está exento de desafíos. Las regulaciones de privacidad de datos, en particular el RGPD y la CPRA de California, introducen mandatos de consentimiento. Para las marcas que dependen en gran medida de cookies de terceros y retargeting, esto se traduce en un aumento del 15% al 20% en los costos de adquisición de clientes.

Crecimiento de Cajas de Suscripción Enfocadas en Hombres y Modelos de Recarga Directa al Consumidor

Las cajas de suscripción, con precios de entre USD 15 y USD 35 mensuales, ofrecen una combinación de tamaños de prueba, productos de tamaño completo y accesorios de aseo, aliviando la fatiga de decisión y garantizando compras repetidas. Harry's, con su plan anual a USD 77, proporciona maquinillas de afeitar, gel de afeitar y productos para el cuidado de la piel cada ocho semanas. Mientras tanto, Bombay Shaving Company de India ofrece suscripciones escalonadas que van desde INR 499 hasta INR 1.499, con envío gratuito y acceso anticipado a nuevos lanzamientos. Las cifras financieras favorecen a las marcas: los servicios de suscripción tienen márgenes brutos del 55% al 60%, superando los márgenes del 40% al 45% observados en la distribución mayorista. Esta ventaja surge porque los modelos directos al consumidor evitan los márgenes de los minoristas y aprovechan la fijación de precios dinámica basada en datos de uso. Los modelos de recarga están ganando terreno, no solo como un guiño a la sostenibilidad, sino también como un medio para aumentar los márgenes. Unilever, por ejemplo, tiene previsto lanzar en 2026 formatos recargables para el 10% de su línea de cuidado personal. Apuestan por estaciones de recarga en tiendas, que prometen una reducción del 30% al 40% en los costos de envasado y atienden al segmento demográfico consciente del medio ambiente. Sin embargo, persiste un obstáculo significativo: la inercia del consumidor. Una encuesta reveló que el 55% de los compradores prefiere la conveniencia sobre la sostenibilidad. Esta información impulsa a las marcas a posicionar las estaciones de recarga en las cajas de supermercados y farmacias concurridas, en lugar de en boutiques aisladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escrutinio regulatorio sobre los químicos de fragancia que alteran el sistema endocrino | -0.6% | Europa (REACH de la UE, ECHA), América del Norte (FDA, Proposición 65 de California), Asia-Pacífico (mercados selectos) | Mediano plazo (2-4 años) |

| Los modelos de venta minorista de recarga/cero residuos canibalizan las ventas de productos envasados | -0.4% | Europa, América del Norte, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| El estigma cultural en ciertas regiones limita la adopción | -0.5% | Oriente Medio (segmentos conservadores), Asia del Sur (zonas rurales), partes de América del Sur | Largo plazo (≥ 4 años) |

| Sensibilidad al precio en medio de desaceleraciones económicas | -0.7% | Global, con impacto agudo en América del Sur, Oriente Medio y África, y mercados de Asia-Pacífico sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio sobre los Químicos de Fragancia que Alteran el Sistema Endocrino

Los Reglamentos de la UE 2025/877 y 2026/78 apuntan a las sustancias CMR (carcinogénicas, mutagénicas y reprotóxicas) y a los PFAS en cosméticos[1]Fuente: Unión Europea, "Propuesta de Reglamento sobre Envases y Residuos de Envases," eur-lex.europa.eu . Como resultado, las marcas están reformulando productos como fragancias, desodorantes y lociones para después del afeitado, alejándose de los almizcles sintéticos, los ftalatos y los parabenos, que anteriormente se usaban como fijadores y conservantes. Los límites de formaldehído se han reducido al 0,05% para los productos de enjuague. Además, 26 alérgenos de fragancia ahora exigen etiquetado explícito. Estos cambios extienden los ciclos de desarrollo de productos entre 6 y 12 meses y elevan los costos de cumplimiento entre un 8% y un 12% para las marcas de nivel medio que no cuentan con equipos internos de toxicología. La Proposición 65 de California, junto con la orientación voluntaria de la FDA sobre los ftalatos en el cuidado personal, crea un entorno regulatorio fragmentado. Este panorama presiona a las marcas globales a adaptar las formulaciones a regiones específicas o a adoptar los estrictos estándares de la UE como referencia global. En respuesta, las marcas optan por divulgaciones transparentes de ingredientes y certificaciones de terceros, como Ecocert, COSMOS y USDA Organic. Si bien estas medidas ayudan a mitigar los riesgos regulatorios, conllevan un costo adicional de USD 0,15 a USD 0,30 por unidad, cubriendo tanto las tarifas de certificación como los gastos de reformulación.

Modelos de Venta Minorista de Recarga/Cero Residuos que Canibalizan las Ventas de Productos Envasados

La Responsabilidad Extendida del Productor (REP) de California exige un aumento en el envasado recargable: comenzando en el 2% para 2027 y escalando hasta el 10% para 2032. Mientras tanto, el Reglamento de Envases y Residuos de Envases de la UE se hace eco de estos objetivos, impulsando a las marcas a experimentar con estaciones de recarga y formatos concentrados. El compromiso de Unilever de hacer recargable el 10% de su gama de cuidado personal para 2030, con un hito en 2026, subraya un cambio significativo en la industria. Sin embargo, la adopción por parte de los consumidores sigue siendo tibia. Una encuesta revela que el 55% de los compradores prefiere la conveniencia sobre la sostenibilidad. Para que las estaciones de recarga ganen terreno, deben ubicarse estratégicamente en las concurridas cajas de los supermercados. Sin embargo, existe un desafío inminente: cada transacción de recarga genera entre un 30% y un 40% menos de ingresos que un paquete nuevo. Si entre el 15% y el 20% de los consumidores optan por las recargas, esto podría frenar el crecimiento de los ingresos en 0,3 a 0,5 puntos porcentuales anuales. Las marcas pueden contrarrestar esto fijando el precio de las recargas al 70%-75% de sus equivalentes envasados, aprovechando los ahorros en costos de envasado. Además, posicionar los programas de recarga como incentivos de fidelización podría aumentar la frecuencia de compra y abrir puertas para la venta cruzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cuidado Capilar Enfrenta la Aceleración de las Fragancias

En 2025, el cuidado capilar tiene una participación del 33,59% en el mercado de cuidado personal masculino, impulsado por la necesidad de limpiar, acondicionar y estilizar el cabello en todos los grupos de edad y estilos de vida. El mercado ofrece una amplia gama de unidades de mantenimiento de existencias (SKU), desde champús de valor hasta pomadas y geles de calidad de salón. El aumento de los estándares de apariencia profesional impulsa la demanda de productos de estilizado con fijación durante todo el día, mientras que los hombres urbanos buscan cada vez más innovaciones como sueros anticontaminación y sprays espesantes con cafeína. Las marcas aprovechan los conocimientos científicos, particularmente en la salud del microbioma del cuero cabelludo, para crear soluciones basadas en investigación para consumidores orientados a resultados. Los tutoriales en redes sociales destacan aún más los beneficios de las arcillas y pastas de fibra para estilizar, enfatizando la narración experiencial para mantener una ventaja competitiva.

Los desodorantes con fragancia lideran el segmento de cuidado personal masculino, con una tasa de crecimiento anual compuesto (CAGR) del 7,08% proyectada hasta 2031. Este crecimiento está vinculado a la cultura de trabajo desde cualquier lugar que combina actividades de fitness, trabajo y sociales. Los consumidores valoran estos desodorantes por sus perfiles de aroma fresco y la confianza que brindan, lo que permite a las marcas cobrar una prima del 15% al 20% sobre los antitranspirantes estándar. El aumento de los ingresos disponibles impulsa la compra de productos complementarios como sprays corporales y colonias, ampliando las rutinas de aseo y aumentando el tamaño de la cesta de compra. Las colaboraciones con marcas de moda realzan el atractivo de estos desodorantes, mientras que las innovaciones en aroma y envasado los posicionan tanto como artículos esenciales como declaraciones de estilo de vida, dando forma al futuro del aseo masculino.

Por Tipo de Ingrediente: La Revolución Natural Desafía el Dominio Sintético

En 2025, las formulaciones sintéticas dominan el mercado de cuidado personal masculino, representando el 56,69% de los ingresos. Su estabilidad, rentabilidad y escalabilidad las convierten en la opción preferida para fabricantes y consumidores. Estas formulaciones satisfacen las diversas expectativas de los consumidores y permiten a las marcas ofrecer precios competitivos, manteniendo su atractivo en el mercado masivo. Si bien las alternativas naturales están ganando terreno, las formulaciones sintéticas siguen siendo un componente clave en las carteras de muchas marcas.

El segmento natural y orgánico es la categoría de más rápido crecimiento en el cuidado personal masculino, con una CAGR proyectada del 7,67% de 2026 a 2031. La creciente conciencia de los consumidores sobre la seguridad de los ingredientes y la responsabilidad social, junto con medidas regulatorias como las prohibiciones de PFAS, está impulsando la demanda de productos de origen vegetal. Las marcas están reformulando productos con ingredientes botánicos como el aloe y el aceite de árbol de té, obteniendo a menudo certificaciones como COSMOS y USDA Organic. Sin embargo, el cambio climático amenaza el suministro de ingredientes botánicos clave, lo que impulsa inversiones en agricultura vertical y biología sintética. Los consumidores masculinos priorizan la eficacia, lo que impulsa a la investigación y el desarrollo a equilibrar los estándares de etiquetado limpio con el rendimiento. A pesar de los mayores costos de los conservantes biodegradables y el envasado sostenible, el segmento premium absorbe estos gastos. El impulso regulatorio y el activismo de los consumidores están redefiniendo los estándares de la industria, reduciendo la brecha entre las marcas ecológicas de nicho y las ofertas convencionales en el mercado de cuidado personal masculino.

Por Categoría: Escala del Mercado Masivo Versus Velocidad de Crecimiento Premium

En 2025, el segmento masivo dominó el mercado de cuidado personal masculino, representando el 73,18% de los ingresos totales. Este dominio se debe a su asequibilidad, amplia disponibilidad y el respaldo de marcas reconocidas. Los multipacks, los envases más grandes y los paquetes promocionales atienden a los consumidores y familias sensibles al precio. La accesibilidad y familiaridad de estos productos garantizan ventas constantes en todos los grupos demográficos. La confianza en las marcas establecidas mejora la lealtad, consolidando la posición del segmento. A pesar de la competencia, su enfoque orientado al valor y sus amplios canales de distribución mantienen ingresos consistentes.

El segmento premium es el de más rápido crecimiento en el cuidado personal masculino, con una CAGR del 7,07%. El crecimiento está impulsado por envases innovadores, ingredientes seleccionados y productos dignos de regalo que atraen a profesionales urbanos y entusiastas del aseo. Los productos premium simbolizan el autocuidado y el estatus social. Los servicios de suscripción con bálsamos y fragancias exclusivos fomentan las compras repetidas. Con márgenes de beneficio que a menudo superan el 60%, las firmas de capital privado están invirtiendo, como se evidencia en la adquisición de Dr. Squatch por parte de Unilever por USD 1.500 millones en junio de 2025. Las marcas de nivel medio están lanzando sublíneas de prestigio y colaboraciones, combinando la estética de lujo con la asequibilidad. El mercado de cuidado personal masculino está destinado a dividirse entre productos premium orientados a la experiencia y artículos básicos del mercado masivo que priorizan el volumen y el valor.

Por Canal de Distribución: La Disrupción Digital Desafía el Comercio Minorista Tradicional

En 2025, los supermercados e hipermercados comandaron una notable participación del 35,72% en el mercado de cuidado personal masculino. Estos gigantes del comercio minorista capitalizaron sus fortalezas: ofreciendo conveniencia de ventanilla única, garantizando la disponibilidad inmediata de productos y exhibiendo prominentemente las promociones, como las cabeceras de góndola. Para los compradores primerizos, especialmente aquellos nuevos en el aseo, estos establecimientos juegan un papel crucial. Los compradores a menudo toman decisiones en el pasillo, y la presencia física de múltiples marcas en un solo lugar fomenta la confianza y alienta las compras por impulso. Con un amplio alcance geográfico y surtidos de productos diversos, estos minoristas atienden a una amplia base de consumidores tanto en entornos urbanos como suburbanos. Además, la comercialización estratégica y las promociones de precios refuerzan la lealtad del comprador. Incluso con la creciente competencia de canales alternativos, los supermercados e hipermercados siguen siendo fundamentales para el panorama minorista de cuidado personal masculino.

El comercio minorista en línea ha emergido como el canal de más rápido crecimiento en el mercado de cuidado personal masculino, con una sólida CAGR del 7,81%. Este auge se atribuye en gran medida a los consumidores que se inclinan hacia la conveniencia y la rapidez de las compras digitales. Las aplicaciones móviles ahora ofrecen funciones como recompensas de fidelización, entrega el mismo día y chatbots impulsados por inteligencia artificial, agilizando el recorrido desde el descubrimiento del producto hasta la compra. Los servicios de suscripción, especialmente para artículos básicos como el gel de ducha, no solo aumentan el valor de vida del cliente, sino que también amplían la participación en la cartera. Las plataformas de comercio electrónico están ampliando los límites con innovaciones como las transmisiones en vivo de compras en redes sociales, donde los influenciadores muestran productos en tiempo real, amplificando tanto la participación como las tasas de conversión. Por otro lado, están surgiendo nuevos modelos omnicanal que ofrecen opciones de compra en línea y recogida en tienda, fusionando la inmediatez de las compras en tiendas físicas con la conveniencia en línea. Esta rápida transformación obliga a las marcas a reevaluar sus estrategias de inversión, equilibrando el espacio en estantes tradicional, las tarifas de los mercados en línea y la publicidad digital para mantener la visibilidad y la presencia en el mercado.

Análisis Geográfico

En 2025, Europa comanda una participación del 35,40% de los ingresos totales, un testimonio de sus profundas tradiciones de aseo. Con su mercado maduro, Europa se inclina hacia la premiumización sobre el crecimiento en volumen puro. Aquí, las marcas compiten por la atención a través de una magistral artesanía en fragancias, envases ecológicos y colaboraciones exclusivas de edición limitada. Los cambios regulatorios juegan un papel fundamental, destacados por la Directiva 2024/825, que prohíbe las afirmaciones ecológicas infundadas, impulsando una mayor transparencia y diseños ecológicos innovadores[2]Fuente: Unión Europea, " DIRECTIVA (UE) 2024/825 DEL PARLAMENTO EUROPEO Y DEL CONSEJO", eur-lex.europa.eu. Los minoristas actúan con rapidez, aplicando listas negras de productos químicos que aceleran las reformulaciones de productos.

En contraste, la región de Oriente Medio y África está en alza, con una impresionante CAGR del 8,02% proyectada hasta 2031. Este crecimiento está impulsado por la urbanización, las ambiciosas agendas de los Emiratos Árabes Unidos y la Visión de Arabia Saudita, y una floreciente cultura de centros comerciales. Los megacentros comerciales del Golfo están presenciando un auge en los quioscos de aseo, mientras que los emprendedores locales aprovechan el poder de las redes sociales para promover productos como aceites para barba y geles de ducha con infusión de Oud.

América del Norte continúa estando a la vanguardia de la innovación, impulsada por empresas emergentes respaldadas por capital de riesgo y la aplicación por parte de la FDA de la Ley de Modernización de la Regulación de Cosméticos (MoCRA)[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos," Ley de Modernización de la Regulación de Cosméticos de 2022 (MoCRA)", www.fda.gov. La región también muestra un sólido apetito por los productos de aseo multifuncionales. Por otro lado, América del Sur lidia con desafíos económicos; si bien la inflación frena el apetito por los productos premium, la cultura de las barberías de la región garantiza una demanda constante de geles para el cabello y colonias económicas. Este panorama geográfico subraya la necesidad de estrategias adaptadas, armonizando los matices locales con la coherencia general de las marcas globales en el ámbito del cuidado personal masculino.

Panorama Competitivo

Las principales empresas dominan el mercado de cuidado personal masculino, que está moderadamente fragmentado. Este dominio se ve reforzado por la sólida investigación y desarrollo de Procter & Gamble, la tecnología propietaria de recubrimiento de cuchillas y una significativa presencia en estantes. La adquisición de Dr. Squatch por parte de Unilever por USD 1.500 millones en junio de 2025 subraya su movimiento estratégico hacia el segmento premium-natural, acercando su participación en la cartera premium al 50%. Mientras tanto, empresas como Edgewell, L'Oréal, Beiersdorf y la división Kenvue de Johnson & Johnson están ampliando sus carteras a través de una combinación de adquisiciones en serie, laboratorios de innovación digital y productos destacados a nivel regional.

Las marcas directas al consumidor como Harry's, Dollar Shave Club y Hims están remodelando el panorama aprovechando los modelos de suscripción, fomentando la participación directa del cliente e iterando rápidamente sus productos. Sus ágiles redes de cumplimiento resuenan con los consumidores más jóvenes que valoran la conveniencia y los precios transparentes. Las marcas propias también están ganando terreno, con minoristas como Target y Boots lanzando marcas de la casa que combinan precios competitivos con etiquetas limpias. Las colaboraciones tecnológicas están en aumento: el dispositivo Perso de L'Oréal ofrece cremas hidratantes personalizadas a demanda, y Beiersdorf está probando cámaras de inteligencia artificial para la piel en los expositores de Nivea Men. Los presupuestos de marketing se están desplazando hacia las plataformas de video de formato corto, donde el alcance algorítmico supera con creces al de la televisión tradicional. Además, los gigantes de la ropa están incursionando en el aseo, creando sinergias entre industrias y ampliando sus ecosistemas de estilo de vida.

Bajo las regulaciones de la MoCRA, que exigen el registro de instalaciones y el listado de productos antes de julio de 2024, el cumplimiento se está convirtiendo en un diferenciador clave. Los primeros en adoptarlas están utilizando su preparación para el cumplimiento como un sello de confianza. Los compromisos de sostenibilidad también están diferenciando a los actores; por ejemplo, el informe de 2024 de Edgewell promete un envasado 100% reciclable para 2030, un movimiento que podría influir en la colocación en estantes de los minoristas. En este dinámico panorama, los actores establecidos equilibran las adquisiciones con las innovaciones orgánicas para mantener su relevancia, mientras que los nuevos participantes capitalizan los cambios culturales y las diversificaciones de canales para desafiar el statu quo en el mercado de cuidado personal masculino.

Líderes de la Industria de Cuidado Personal Masculino

Procter & Gamble

Unilever PLC

L'Oréal S.A.

Beiersdorf AG

Colgate-Palmolive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Gillette (Procter & Gamble) lanzó la maquinilla de afeitar GilletteLabs Body, diseñada específicamente para el afeitado corporal e íntimo masculino con un Sistema de Triple Protección (barra antiirritación, barra contra pelos encarnados, tira lubricante) y un diseño de mango optimizado para el cuerpo (longitud más corta, mejor agarre en húmedo, soporte magnético para la ducha), atendiendo al 70% de los hombres que reutilizan las maquinillas faciales para el cuerpo y experimentan cortes, rasguños y pelos encarnados.

- Mayo de 2025: Manscaped presentó su nueva línea de cuidado de la piel, Skin Ultra, diseñada para hombres, con productos como limpiadores faciales y cremas hidratantes. Este lanzamiento marcó la expansión de la marca hacia el segmento de cuidado de la piel masculino, con el objetivo de satisfacer la creciente demanda de productos de aseo masculino.

- Febrero de 2025: Suave Brands lanzó una nueva línea de artículos de cuidado personal masculino, que incluye champús, acondicionadores y más. La nueva gama fue introducida para fortalecer la presencia de la empresa en el mercado de cuidado personal masculino y proporcionar soluciones de aseo asequibles pero de alta calidad.

Alcance del Informe del Mercado Global de Cuidado Personal Masculino

Los productos de cuidado personal masculino son artículos de aseo especializados no medicinales, que incluyen productos para el cuidado de la piel, el cuidado del cabello, el mantenimiento de la barba y el afeitado, diseñados específicamente para la biología de la piel masculina y las rutinas de aseo. Los productos de cuidado personal masculino están segmentados por tipo de producto, tipo de ingrediente, categoría, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en productos para el cuidado de la piel, productos para el cuidado del cabello, desodorantes y fragancias, y productos de baño y ducha. El segmento de productos para el cuidado de la piel se subdivide a su vez en limpiadores faciales, cremas hidratantes, mascarillas faciales y otros productos para el cuidado de la piel. De manera similar, el segmento de productos para el cuidado del cabello se subdivide en champús y acondicionadores, productos de estilizado, colorantes capilares y otros productos para el cuidado del cabello. Por tipo de ingrediente, el mercado está segmentado en natural/orgánico y convencional/sintético. Por categoría, el mercado está segmentado en masivo y premium. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Productos para el Cuidado de la Piel | Limpiador Facial |

| Cremas Hidratantes | |

| Mascarilla Facial | |

| Otros Productos para el Cuidado de la Piel | |

| Productos para el Cuidado del Cabello | Champús y Acondicionadores |

| Productos de Estilizado | |

| Colorantes Capilares | |

| Otros Productos para el Cuidado del Cabello | |

| Desodorantes y Fragancias | |

| Baño y Ducha |

| Natural/Orgánico |

| Convencional/Sintético |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Productos para el Cuidado de la Piel | Limpiador Facial |

| Cremas Hidratantes | ||

| Mascarilla Facial | ||

| Otros Productos para el Cuidado de la Piel | ||

| Productos para el Cuidado del Cabello | Champús y Acondicionadores | |

| Productos de Estilizado | ||

| Colorantes Capilares | ||

| Otros Productos para el Cuidado del Cabello | ||

| Desodorantes y Fragancias | ||

| Baño y Ducha | ||

| Tipo de Ingrediente | Natural/Orgánico | |

| Convencional/Sintético | ||

| Categoría | Masivo | |

| Premium | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cuidado personal masculino en 2026?

El tamaño del mercado de cuidado personal masculino asciende a USD 50,40 mil millones en 2026, en camino de alcanzar USD 69,83 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada para el cuidado personal masculino hasta 2031?

El mercado avanzará a una CAGR del 6,74% de 2026 a 2031 gracias a la premiumización, la penetración del comercio electrónico y la innovación de productos.

¿Qué segmento de producto crece más rápido?

Los desodorantes y fragancias registrarán la CAGR más alta del 7,08% entre 2026 y 2031, a medida que los formatos para todo el cuerpo atraen a nuevos usuarios.

¿Por qué las formulaciones naturales y orgánicas están ganando participación?

La Generación Z y los Millennials valoran la transparencia y la seguridad, impulsando una CAGR del 7,67% para los productos naturales certificados que ya representan el 22% de las ventas de desodorantes en Estados Unidos.

Última actualización de la página el: