Tamaño y Participación del Mercado de Memory Fabric

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.60% CAGR |

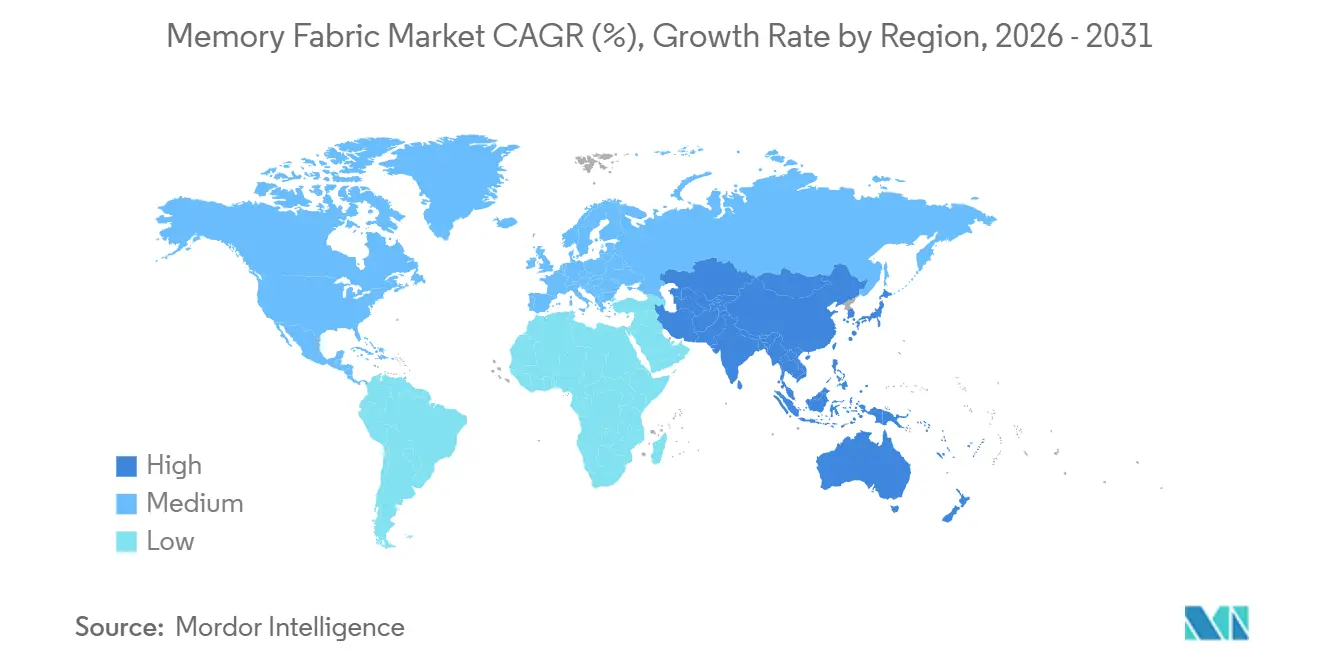

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

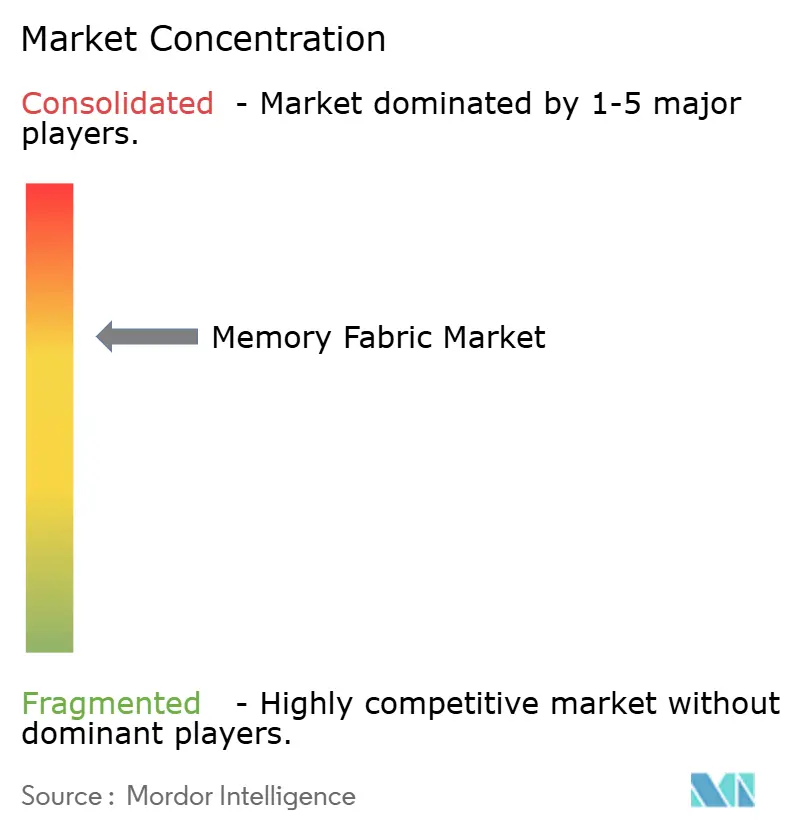

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Memory Fabric por Mordor Intelligence

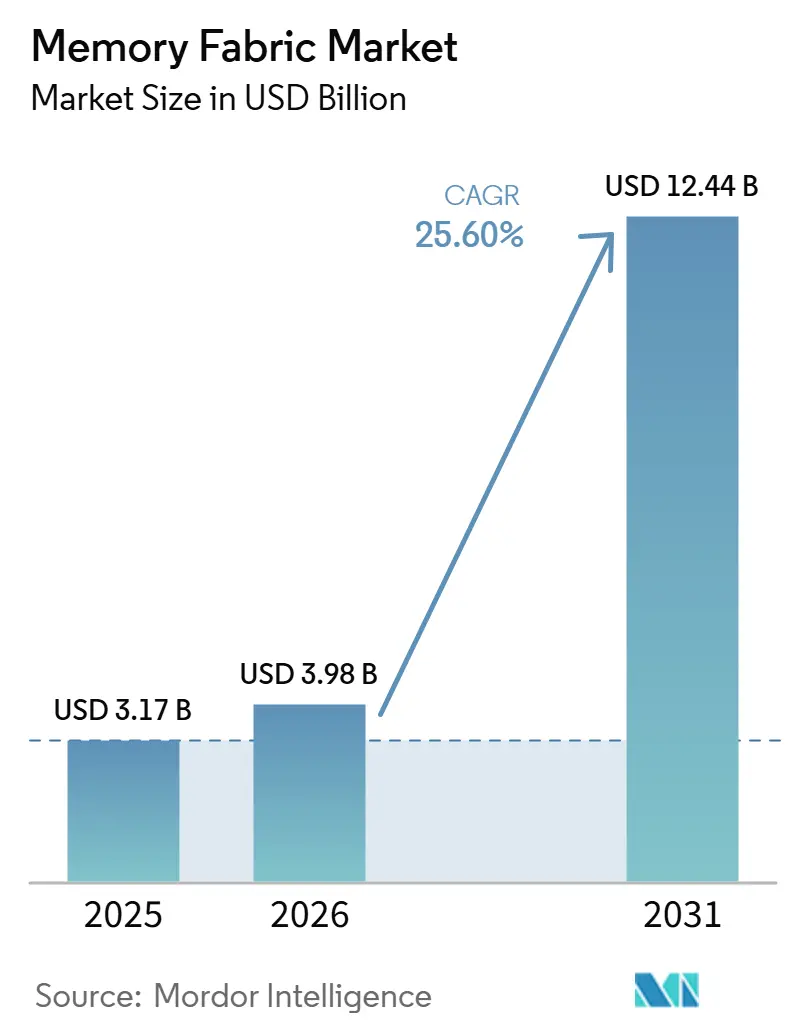

Se proyecta que el tamaño del mercado de memory fabric se expanda desde 3,17 mil millones de USD en 2025 y 3,98 mil millones de USD en 2026 hasta 12,44 mil millones de USD en 2031, registrando una CAGR del 25,60% entre 2026 y 2031. El crecimiento en el mercado de memory fabric está siendo impulsado por una brecha de ancho de banda persistente en los sistemas de IA, donde los modelos más grandes, las ventanas de contexto más largas y el mayor tráfico de inferencia siguen aumentando la presión sobre el movimiento de memoria en lugar de solo sobre el cómputo bruto. El mercado de memory fabric también se está ampliando a través de la adopción de CXL, porque la memoria desagregada y agrupada añade una segunda vía de demanda que no está vinculada únicamente a las actualizaciones de HBM apilado. Asia-Pacífico sigue siendo central para el mercado de memory fabric porque la capacidad de producción, la capacidad de empaquetado avanzado y las construcciones de hiperescaladores están concentradas en el mismo sistema regional. La competencia en el mercado de memory fabric se está intensificando a medida que Samsung, SK hynix y Micron han avanzado todos hacia planes de producción de HBM4, lo que reduce la ventaja de un único proveedor y desplaza la atención hacia el rendimiento, la interoperabilidad y el tiempo de calificación. Esto mantiene al mercado de memory fabric estrechamente vinculado a la validación de plataformas, la madurez de los estándares abiertos y la capacidad de los proveedores para escalar el empaquetado avanzado sin ralentizar los ciclos de implementación.

Conclusiones Clave del Informe

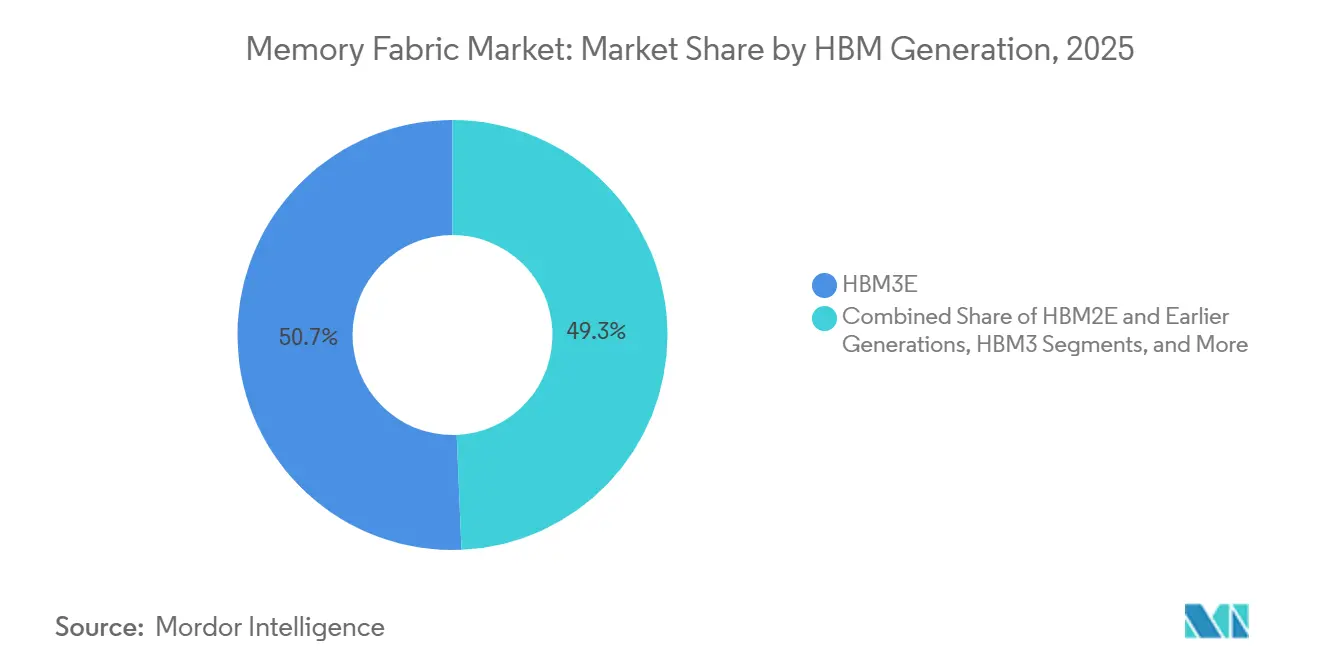

- Por generación HBM, HBM3E mantuvo una participación del 50,67% del mercado de memory fabric en 2025, mientras que se proyecta que HBM4E y HBM de próxima generación se expandan a una CAGR del 26,46% hasta 2031.

- Por altura de apilamiento, 8 Capas lideró con una participación del 42,37% del mercado de memory fabric en 2025, mientras que se espera que 16 Capas y Superior crezca a una CAGR del 26,79% hasta 2031.

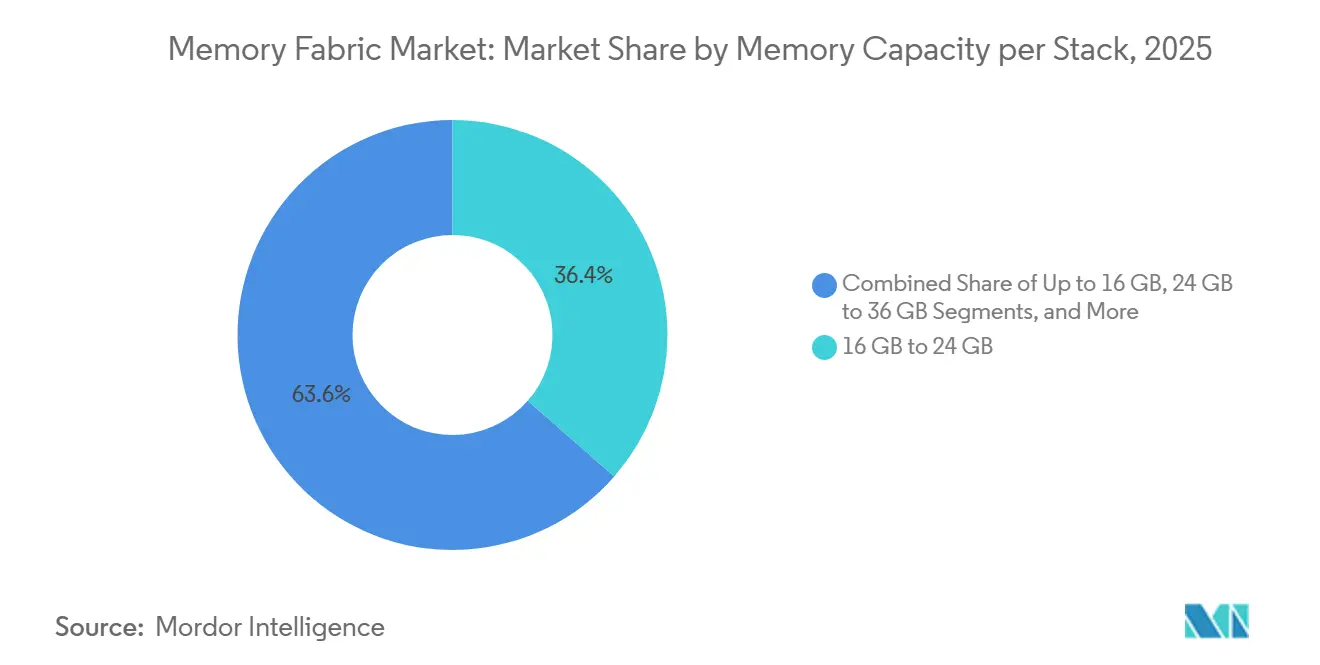

- Por capacidad de memoria por apilamiento, la banda de más de 16 GB a 24 GB representó el 36,44% de participación del mercado de memory fabric en 2025, mientras que se proyecta que el nivel de más de 36 GB avance a una CAGR del 27,12% hasta 2031.

- Por arquitectura de integración de empaquetado avanzado, la integración basada en interpositor de silicio 2,5D capturó el 80,24% de participación del mercado de memory fabric en 2025, mientras que se espera que la Integración Lógica-Memoria 3D se expanda a una CAGR del 26,88% hasta 2031.

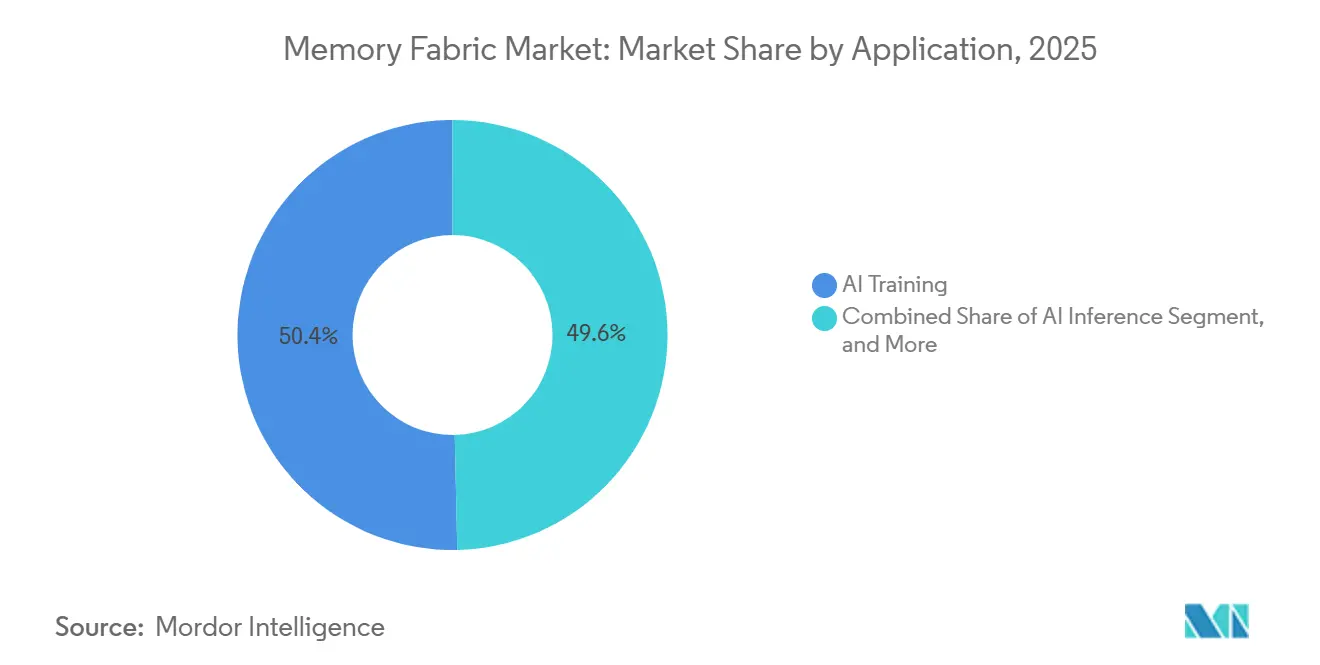

- Por aplicación, el Entrenamiento de IA representó el 50,36% del tamaño del mercado de memory fabric en 2025, mientras que se proyecta que la Inferencia de IA crezca a una CAGR del 27,24% hasta 2031.

- Por usuario final, los hiperescaladores y proveedores de servicios en la nube mantuvieron una participación del 46,54% en 2025, mientras que se espera que los proveedores de IA en la nube y de GPU como Servicio se expandan a una CAGR del 27,16% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 42,33% del mercado de memory fabric en 2025 y se proyecta que crezca a una CAGR del 27,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Memory Fabric

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella de Memoria en la Inferencia de Inteligencia Artificial | +8.0% | Global, con mayor intensidad en América del Norte y el núcleo de APAC | Corto plazo (≤ 2 años) |

| La Agrupación de Memoria Basada en CXL Reduce la Capacidad Inactiva | +5.2% | América del Norte y Europa, adopción temprana en APAC en aceleración | Mediano plazo (2-4 años) |

| Presión sobre el Costo Total de Propiedad en Centros de Datos Hiperescalables | +4.1% | Global, núcleo de América del Norte y APAC | Mediano plazo (2-4 años) |

| Adopción de Estándares Abiertos entre Proveedores de CPU, Memoria y Conmutadores | +3.5% | Global | Largo plazo (≥ 4 años) |

| Necesidades de Actualización de Servidores Existentes para la Expansión de Memoria | +1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de Arquitecturas de Memoria como Servicio | +1.4% | América del Norte, con ganancias tempranas en APAC y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella de Memoria en la Inferencia de IA Impulsan la Demanda de Ancho de Banda HBM

El cambio del entrenamiento de modelos hacia la inferencia a gran escala está llevando al mercado de memory fabric a una fase en la que el ancho de banda y la latencia importan tanto como el número de aceleradores. Micron informó que las cargas de trabajo de IA agéntica ejercen una presión significativamente mayor sobre el movimiento de caché de valores clave, con una demanda de caché KV que alcanza 6,07 veces el nivel base con 10.000 solicitudes concurrentes, lo que muestra por qué la presión de memoria aumenta más rápido a medida que crece la concurrencia.[1]Micron Technology, "IA Agéntica en Centros de Datos y el Rol del HBM," Micron Technology, micron.com El mismo documento mostró que HBM4 ofrece un ancho de banda teórico máximo 2,82 veces mayor que HBM3E y admite ganancias de rendimiento de hasta 2,63 veces para cargas de trabajo de IA agéntica con presupuestos de cómputo fijos. Samsung también declaró que su HBM4 comercial alcanzó 3,3 TB/s por apilamiento, lo que confirma que los proveedores ya están alineando sus productos con este nuevo perfil de demanda.[2]Samsung Electronics, "Samsung Envía el Primer HBM4 Comercial de la Industria con Rendimiento Definitivo para la Computación de IA," Samsung Global Newsroom, news.samsung.com A medida que las longitudes de contexto y los volúmenes de solicitudes siguen aumentando juntos, el mercado de memory fabric está siendo impulsado por una necesidad de adquisición recurrente en lugar de una actualización única. Ese patrón le da al mercado de memory fabric una base de demanda que permanece activa incluso cuando las actualizaciones de cómputo por sí solas ya no resuelven los cuellos de botella reales de implementación.

La Agrupación de Memoria Basada en CXL Reduce la Capacidad Inactiva en Entornos Hiperescalables

La agrupación CXL está dando al mercado de memory fabric una vía de expansión separada porque aborda la capacidad de memoria no utilizada que permanece bloqueada dentro de servidores subutilizados. Un artículo de 2025 de IEEE Transactions on Parallel and Distributed Systems señaló que la memoria puede representar hasta el 44% del costo total de propiedad en servidores de cómputo típicos, y mostró que la estratificación de memoria CXL puede mejorar el rendimiento hasta 1,7 veces para cargas de trabajo en producción mediante la reasignación dinámica entre contenedores co-ubicados.[3]Shan et al., "Equilibria: Estratificación de Memoria CXL Multiarrendatario Equitativa a Escala," IEEE Transactions on Parallel and Distributed Systems, doi.org Ese resultado es importante porque transforma la memoria de un activo local fijo en un recurso de infraestructura compartida, lo que mejora la utilización sin requerir que todas las cargas de trabajo residan en la huella de DRAM local de mayor costo. Marvell añadió soporte de capa de conmutación a esta dirección con su Structera S 30260, que ofrece 4 TB/s de ancho de banda agregado y latencia de acceso a memoria por debajo del microsegundo para diseños de agrupación a escala de bastidor. Esto significa que la demanda de HBM en el nivel activo y la agrupación CXL en el nivel de capacidad más amplio pueden expandirse juntos en lugar de reemplazarse mutuamente. Como resultado, el mercado de memory fabric está creciendo no solo por apilamientos más rápidos, sino también por arquitecturas de sistema más amplias que pueden reutilizar y redistribuir la memoria de manera más eficiente.

La Presión sobre el Costo Total de Propiedad en Centros de Datos Hiperescalables Acelera la Adopción

El mercado de memory fabric también está creciendo porque los hiperescaladores están tratando la eficiencia de memoria como un problema directo de costos de capital y operativos. El mismo trabajo de IEEE TPDS mostró que la memoria puede representar hasta el 44% del TCO de los servidores de cómputo, lo que convierte la eficiencia del ancho de banda y el uso compartido de memoria en criterios de compra importantes en lugar de opciones de diseño secundarias. Samsung declaró que su HBM4 ofrece una mejora del 40% en eficiencia energética respecto a HBM3E, lo que refuerza el argumento para una actualización de nueva generación incluso antes de considerar el rendimiento puro. Applied Materials introdujo sistemas PECVD, CMP y ECD orientados a HBM en junio de 2026 para mejorar el rendimiento en la producción de apilamientos de 12 y 16 capas, lo que muestra que la presión de costos también está dando forma a la innovación en equipos. Cuando las hojas de ruta de los proveedores deben mejorar el rendimiento, el comportamiento térmico y la eficiencia energética al mismo tiempo, el mercado de memory fabric queda vinculado a la economía total de la plataforma, no solo al rendimiento técnico bruto. Por eso el mercado de memory fabric se beneficia de una lógica de gasto más amplia que va desde los centros de datos hasta las herramientas de empaquetado y fabricación.

La Adopción de Estándares Abiertos entre Proveedores de CPU, Memoria y Conmutadores Permite la Interoperabilidad

Los estándares abiertos están facilitando la escalabilidad del mercado de memory fabric porque reducen el bloqueo de plataforma entre procesadores, controladores, conmutadores y dispositivos de memoria. El Consorcio Compute Express Link declaró que CXL permite el acceso de carga y almacenamiento a memoria desagregada con latencia por debajo del microsegundo, lo que es suficientemente cercano al comportamiento de la memoria local para muchos usos de análisis y bases de datos. Intel dijo que sus plataformas Xeon 6 admiten 96 carriles de PCIe Gen 5 y CXL de forma nativa, lo que proporciona a los proveedores del ecosistema un ancla importante del lado de la CPU para los ciclos de adquisición activos. La alineación de JEDEC HBM4 entre Samsung, SK hynix y Micron también apunta a una base de suministro multifabricante más estable en el extremo superior del apilamiento, y el artículo ISSCC 2026 confirmó un diseño HBM4 de 36 GB y 3,3 TB/s con funciones de calibración y prueba más profundas a nivel de silicio. Los estándares no eliminan el trabajo de calificación, pero hacen que la calificación sea más repetible y menos dependiente de un par de proveedores a la vez. Con el tiempo, eso reduce la fricción de entrada para el mercado de memory fabric y permite que cada nueva generación llegue a más diseños de sistemas con menos esfuerzo de validación duplicado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Comercial Limitada de Generaciones Avanzadas de CXL | -3.0% | Global | Corto plazo (≤ 2 años) |

| Complejidad de Integración entre Pilas de Hardware, Firmware y Software | -2.3% | Global | Mediano plazo (2-4 años) |

| Riesgo de Validación e Interoperabilidad en Ecosistemas Multifabricante | -1.7% | Global, con el núcleo de APAC más afectado por la calificación de múltiples niveles | Mediano plazo (2-4 años) |

| Alta Dependencia de los Ciclos de Actualización de Centros de Datos y la Aprobación de Gastos de Capital | -1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Disponibilidad Comercial Limitada de Generaciones Avanzadas de CXL Limita la Adopción a Corto Plazo

El mercado de memory fabric todavía enfrenta una restricción de tiempo porque las generaciones más avanzadas de CXL aún no están en plena implementación comercial en servidores. Los datos muestran que CXL 3.0 permaneció en muestreo y calificación temprana hasta mediados de 2026, lo que limitó los ingresos reales de 2026 principalmente a la expansión de memoria de host único CXL 2.0. Marvell declaró que el muestreo para clientes de su conmutador CXL 3.0 Structera S 30260 comienza en el tercer trimestre de 2026, lo que significa que los tejidos de memoria a escala de bastidor completos todavía dependen de una mayor disponibilidad de CPU y expansores de memoria. El Consorcio CXL también continúa realizando pruebas de interoperabilidad y programas de conformidad, lo que añade ciclos de calificación a nivel de plataforma antes de que pueda avanzar la implementación generalizada. Esta brecha de tiempo retrasa los casos de mayor valor de agrupación y uso compartido que de otro modo ampliarían el mercado de memory fabric más rápidamente a corto plazo. También mantiene la adopción empresarial por detrás de la adopción de hiperescaladores, porque los operadores más grandes pueden absorber los retrasos de calificación más fácilmente dentro de los programas de infraestructura en curso.

La Complejidad de Integración entre Pilas de Hardware, Firmware y Software Ralentiza la Implementación

El mercado de memory fabric también está limitado por el hecho de que la implementación requiere coordinación entre silicio, firmware y software al mismo tiempo. Un artículo de USENIX NSDI 2026 sobre agrupación de memoria CXL conmutada identificó 3 puntos de contención distintos, a saber, contención intra-host, congestión en el tejido y la interacción no gestionada entre host y DIMM remoto, todos los cuales requieren una gestión de transporte activa más allá de los métodos estándar de calidad de servicio de PCIe. Eso significa que la implementación no es solo una compra de hardware, porque el software de plataforma, el comportamiento del BIOS, los controladores del sistema operativo y los controles de políticas también deben ajustarse para un uso estable en producción. Los datos muestran que dicha complejidad es manejable para los hiperescaladores, pero mucho más difícil para las empresas de mercado medio que no crean equipos de ajuste e integración personalizados. Esto ralentiza la ola empresarial para el mercado de memory fabric incluso cuando el estándar técnico ya está disponible. También explica por qué la adopción temprana sigue concentrada entre los proveedores de nube bien financiados y los operadores de infraestructura avanzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación HBM: HBM4E Desplaza el Liderazgo Consolidado de HBM3E

Se proyecta que HBM4E y el HBM de próxima generación crezcan a la CAGR más rápida del 26,46% hasta 2031, mientras que HBM3E mantuvo el 50,67% de la participación del mercado de memory fabric en 2025. Esa combinación refleja un mercado en transición, donde los ingresos actuales todavía están anclados en la base instalada, pero la demanda futura ya se está desplazando hacia apilamientos más rápidos y densos. El mercado de memory fabric mantuvo a HBM3E en una posición de liderazgo porque muchos clústeres de entrenamiento implementados en 2024 y 2025 continúan funcionando en ciclos normales de actualización de 3 a 5 años. Esos sistemas todavía satisfacen las necesidades de muchas implementaciones activas, especialmente donde la adquisición ya ha sido bloqueada en plataformas de aceleradores basadas en HBM3E. Al mismo tiempo, el mercado de memory fabric está siendo claramente atraído hacia productos de clase HBM4 por las hojas de ruta de aceleradores de IA de próxima generación.

SK hynix declaró en junio de 2026 que envió muestras de HBM4E de 12 capas con 16 Gbps por pin, capacidad de 48 GB, más del 20% de mejor eficiencia energética y 17% menor resistencia térmica que HBM4 mediante empaquetado Advanced MR-MUF. Samsung declaró que los envíos comerciales de HBM4 comenzaron en febrero de 2026, y Micron declaró en GTC 2026 que entró en producción de alto volumen de HBM4 para NVIDIA Vera Rubin con apilamientos de 12 capas de 36 GB y ancho de banda superior a 2,8 TB/s. El artículo ISSCC 2026 también mostró cómo HBM4 está incorporando mayor sofisticación de calibración y prueba en el propio chip, lo que apunta a un salto técnico más profundo que una mejora rutinaria de ancho de banda. Las generaciones anteriores HBM3, HBM2E y anteriores permanecen en HPC heredado, visualización profesional y otros entornos de menor ancho de banda, pero su papel dentro de la industria de memory fabric se está reduciendo a medida que las hojas de ruta de plataformas avanzan. La dependencia de fabricación también está cambiando, porque HBM4 utiliza un chip base lógico de 4 nm, lo que vincula la disponibilidad de producción más estrechamente a la capacidad de fundición avanzada que las generaciones anteriores.

Por Altura de Apilamiento: Las Configuraciones de 16 Capas Lideran el Escalado de Capacidad de Próxima Generación

Se proyecta que el segmento de 16 Capas y Superior crezca a una CAGR del 26,79% hasta 2031, mientras que la configuración de 8 Capas mantuvo una participación del 42,37% en 2025. El formato de 8 Capas se mantuvo dominante porque se alineó con el estándar HBM3E de 24 GB que impulsó gran parte de la base instalada de aceleradores de IA hasta 2025. Eso le dio al mercado de memory fabric una geometría comercial estable con rendimientos establecidos, familiaridad con el empaquetado e historial de implementación amplio. El nivel de 12 Capas representa ahora el punto óptimo principal de producción de HBM4, especialmente para apilamientos de 36 GB que entran en volúmenes comerciales en 2026 y 2027. Aun así, los requisitos de plataforma están avanzando más allá de lo que 12 Capas puede ofrecer cuando los clientes desean capacidades de 48 GB y mayores por apilamiento.

Samsung declaró que envió muestras de HBM4 de 16 Capas y 48 GB en 2026, y Micron también envió muestras de HBM4 de 16 Capas y 48 GB, lo que confirma que el formato ha pasado de la etapa de hoja de ruta a la validación con clientes. Applied Materials añadió que su sistema PECVD Producer Avila 2 fue diseñado para admitir un apilamiento confiable en 12 Capas, 16 Capas y estructuras futuras de alto número de capas, lo que muestra cómo el soporte de rendimiento avanza al mismo ritmo que la ambición de altura de apilamiento. El nivel de 4 Capas y Menos todavía tiene un lugar en la inferencia de IA en el borde y en implementaciones sensibles al costo, pero su participación está disminuyendo a medida que los diseños de aceleradores convencionales demandan más capacidad. El mercado de memory fabric está, por lo tanto, pasando de una geometría liderada por la comodidad comercial a una liderada por la necesidad de la plataforma. Ese cambio importa porque los apilamientos más altos aumentan tanto la oportunidad de ingresos como la dificultad del proceso en toda la cadena de suministro.

Por Capacidad de Memoria por Apilamiento: La Demanda Migra por Encima de los 36 GB a Medida que los Modelos de IA Escalan

Se proyecta que el nivel de más de 36 GB crezca a una CAGR del 27,12% hasta 2031, mientras que la banda de 16 GB a 24 GB mantuvo una participación del 36,44% en 2025. La banda líder de 2025 reflejó la sólida base instalada de productos HBM3E de 24 GB y 8 Capas utilizados en clústeres de entrenamiento de IA. Esa base instalada le dio al mercado de memory fabric un volumen cercano a corto plazo en un rango de capacidad que ya había alcanzado la comodidad comercial. La transición actual está siendo impulsada por cachés de valores clave más grandes, ventanas de contexto más largas y volúmenes crecientes de pesos de modelos, todos los cuales aumentan la huella de memoria requerida por acelerador. Como resultado, los apilamientos de mayor capacidad están pasando de opciones premium a suposiciones de planificación convencionales para la infraestructura de IA de próxima generación.

Micron envió muestras de HBM4 de 16 Capas y 48 GB en 2026, mientras que SK Hynix declaró que su HBM4E alcanza 48 GB en una configuración de 12 Capas mediante empaquetado Advanced MR-MUF. El rango de más de 24 GB a 36 GB representa ahora la banda comercial principal de HBM4, porque los apilamientos de 12 Capas de 36 GB son el formato más claramente listo para producción en 2026. El segmento de hasta 16 GB todavía importa en IA integrada, gráficos profesionales y diseños sensibles al costo, pero está perdiendo peso estratégico a medida que las cargas de trabajo de IA convencionales escalan hacia arriba. El tamaño del mercado de memory fabric para el nivel de más de 36 GB está siendo moldeado por los requisitos futuros de los aceleradores en lugar de por la economía de los sistemas heredados. Esto también acorta la ventana de relevancia comercial para las bandas de capacidad de nivel medio, porque un movimiento de 24 GB a 36 GB y luego a 48 GB en 2 generaciones de plataformas cambia la planificación de inventario y el comportamiento de precios en toda la cadena de valor.

Por Arquitectura de Integración de Empaquetado Avanzado: La Integración Lógica-Memoria 3D Desafía el Dominio del Interpositor de Silicio

La integración basada en interpositor de silicio 2,5D dominó con una participación del 80,24% en 2025, mientras que se prevé que la Integración Lógica-Memoria 3D crezca a una CAGR del 26,88% hasta 2031. El liderazgo del 2,5D refleja la madurez del ecosistema construido en torno al acoplamiento comercial de HBM con aceleradores de IA. El mercado de memory fabric ha dependido en gran medida de esta vía porque ya admite la densidad de interconexión necesaria para los principales programas de aceleradores. Esa posición también conlleva concentración de suministro, porque el interpositor debe desarrollarse por separado tanto de la lógica como de la memoria y luego integrarse dentro de una capacidad de empaquetado avanzado limitada. Mientras la mayoría de los aceleradores de IA líderes permanezcan en esta vía, el mercado de memory fabric seguirá vinculado al ritmo y la disponibilidad de las líneas de empaquetado de alta gama.

Samsung declaró que su HBM4 comercial incluye un chip base lógico de 4 nm, lo que señala el cambio hacia una lógica más funcional dentro del apilamiento y apoya el movimiento hacia la Integración Lógica-Memoria 3D. Applied Materials también dijo que su adquisición de NEXX amplía su capacidad en deposición electroquímica a nivel de panel para el cableado de E/S de paso fino, lo que es relevante para los enfoques futuros de unión híbrida e integración heterogénea avanzada. Los enfoques basados en puente o RDL siguen siendo útiles donde la integración de chiplets no requiere la densidad completa de un interpositor de silicio, lo que los mantiene relevantes como alternativas de menor costo. La industria de memory fabric, por lo tanto, no se está alejando del 2,5D de manera repentina, sino que está abriendo un camino donde los límites entre memoria y lógica se vuelven menos rígidos con el tiempo. Ese cambio podría remodelar la diferenciación al desplazar el valor desde la escala de empaquetado únicamente hacia un codiseño más estrecho entre el comportamiento de la memoria y las funciones lógicas integradas.

Por Aplicación: La Inferencia de IA Surge para Desafiar el Dominio de Ingresos del Entrenamiento de IA

Se proyecta que la Inferencia de IA crezca a la CAGR más rápida del 27,24% hasta 2031, mientras que el Entrenamiento de IA mantuvo el 50,36% del tamaño del mercado de memory fabric en 2025. El Entrenamiento se mantuvo dominante porque los clústeres de desarrollo de modelos grandes todavía absorben una parte importante de las implementaciones de aceleradores equipados con HBM. Esos clústeres requieren un capital inicial elevado y concentran la demanda en instalaciones muy grandes, lo que respaldó el liderazgo de ingresos del Entrenamiento de IA en 2025. La Inferencia está creciendo más rápido ahora porque la base instalada de servicios de IA se está expandiendo, y atender solicitudes en vivo crea una carga de acceso a memoria diferente y persistente. Esto mantiene al mercado de memory fabric expuesto a dos motores de demanda que se comportan de manera diferente en cuanto a tiempo, combinación de hardware y presión operativa.

Micron declaró que las cargas de trabajo de IA agéntica impulsan una concurrencia y un tráfico de caché mucho mayores, lo que ayuda a explicar por qué la demanda de inferencia está creciendo en una vía separada de las actualizaciones de entrenamiento. La computación de alto rendimiento y la supercomputación siguen siendo importantes porque los sistemas respaldados por gobiernos continúan comprando plataformas equipadas con HBM para cargas de trabajo de frontera, incluso cuando su patrón de actualización no coincide completamente con los ciclos comerciales de IA. El análisis de datos en centros de datos y la computación en memoria también se están volviendo más relevantes a medida que la expansión de memoria CXL abre el acceso con latencia cercana a DRAM a grupos compartidos más grandes. La infraestructura de redes y telecomunicaciones, y los gráficos profesionales y la visualización siguen siendo salidas especializadas, pero todavía están añadiendo HBM donde el procesamiento de paquetes, la aceleración de inferencia o la densidad de visualización requieren mayor ancho de banda. El mercado de memory fabric está, por lo tanto, ganando una base de demanda más equilibrada, porque el crecimiento de la inferencia depende de la implementación amplia de servicios en lugar de solo de los principales eventos de entrenamiento de modelos.

Por Usuario Final: Los Proveedores de IA en la Nube y de GPU como Servicio Emergen como Centros de Demanda Estructural

Se espera que los proveedores de IA en la nube y de GPU como Servicio crezcan a una CAGR del 27,16% hasta 2031, mientras que los hiperescaladores y proveedores de servicios en la nube mantuvieron una participación del 46,54% en 2025. Los hiperescaladores lideraron porque financiaron grandes construcciones de clústeres de entrenamiento de IA y dieron forma a la primera ola de demanda de sistemas HBM de vanguardia. Eso mantuvo al mercado de memory fabric centrado en grandes compradores con amplias carteras de cómputo que abarcan entrenamiento, inferencia y cargas de trabajo de propósito general. La siguiente fase está añadiendo un grupo distinto de operadores que compran específicamente para infraestructura de IA gestionada, puntos finales de inferencia y plataformas de IA para desarrolladores. Esto cambia el comportamiento de adquisición porque los operadores especializados tienden a priorizar la capacidad por apilamiento, la densidad de servicio y las características de implementación sensibles a la latencia de manera más directa.

La diferencia entre estos 2 grupos importa porque los proveedores de GPU como Servicio compran para sistemas optimizados para inferencia, mientras que los hiperescaladores equilibran varias clases de carga de trabajo en el mismo parque de infraestructura. Los operadores de infraestructura de centros de datos y empresas forman una gran base instalada que está pasando de servidores convencionales con gran cantidad de DRAM hacia cargas de trabajo asistidas por HBM y expansión CXL con el tiempo. Los fabricantes de semiconductores y aceleradores siguen siendo una categoría especial porque tanto consumen HBM en entornos de desarrollo como habilitan el mercado de memory fabric más amplio a través del suministro de productos. Las instituciones de investigación y los centros de supercomputación todavía compran en la frontera de mayor rendimiento, mientras que los clientes de telecomunicaciones, redes, gobierno, defensa y aeroespacial añaden una demanda selectiva pero de alto valor donde los estándares de calificación y las condiciones de implementación son más estrictos. Esta combinación significa que el mercado de memory fabric ya no está impulsado por una sola clase de compradores, aunque los hiperescaladores todavía marcan el ritmo para las principales transiciones de plataforma.

Análisis Geográfico

Asia-Pacífico lideró con el 42,33% de la participación del mercado de memory fabric en 2025 y también se proyecta que crezca a una CAGR del 27,44% hasta 2031. Este doble liderazgo refleja el hecho de que la capacidad de producción y el crecimiento de la demanda están concentrados en el mismo sistema regional. Corea del Sur sigue siendo central porque Samsung y SK Hynix anclan una gran parte del suministro global de HBM, y ambas empresas avanzaron sus hojas de ruta de HBM4 y HBM4E en 2026. Taiwán también fortalece la posición de Asia-Pacífico porque la capacidad de empaquetado avanzado sigue siendo esencial para el acoplamiento comercial de HBM y los aceleradores de IA. China añade una fuerte demanda a través de la actividad de implementación de hiperescaladores y la nube, aunque los controles de equipos avanzados continúan limitando la expansión del suministro doméstico de HBM dentro del período cubierto por el borrador.

América del Norte se mantuvo como el segundo bloque regional más grande en el mercado de memory fabric porque combina el gasto de hiperescaladores, el control de plataformas de procesadores y el desarrollo del ecosistema CXL. Los Estados Unidos también anclan los estándares de plataforma y el diseño de sistemas a través de empresas activas en CPU, controladores, conmutadores y productos de memoria, incluidos Intel, Micron, Marvell y otros proveedores de infraestructura. El soporte nativo de CXL en Intel Xeon 6 y la comercialización activa de productos de capa de conmutación respaldan la posición de América del Norte como el principal centro de diseño e implementación para sistemas de memoria desagregada. La región, por lo tanto, continúa dando forma a la dirección técnica incluso cuando una gran parte de la fabricación se encuentra en Asia-Pacífico.

Europa tiene un papel estratégico en el mercado de memory fabric a través de la supercomputación, la adopción empresarial y las actualizaciones de servidores basadas en estándares. Las implementaciones respaldadas por EuroHPC y otros programas institucionales de HPC ayudan a sostener la demanda de aceleradores equipados con HBM, especialmente donde los objetivos de rendimiento se mantienen cerca de los requisitos de clase exaescala. América del Sur, Oriente Medio y África siguen siendo regiones en etapa temprana en este mercado, con crecimiento proveniente de construcciones en la nube y expansión de centros de datos en lugar de la profundidad del suministro local de HBM. Se espera que su valor absoluto aumente hasta 2031, pero la mayor parte de la inversión en infraestructura de IA de frontera seguirá concentrada en Asia-Pacífico y América del Norte.

Panorama Competitivo

El mercado de memory fabric muestra una concentración muy alta en la capa de suministro de HBM, pero sigue siendo mucho más abierto en controladores, conmutadores, expansores de memoria y software de orquestación. Samsung, SK hynix y Micron dominan el lado de la oferta de HBM avanzado, lo que significa que un pequeño número de proveedores todavía marca el ritmo para el ancho de banda, la altura de apilamiento, la capacidad y las transiciones de proceso. Al mismo tiempo, el mercado de memory fabric más amplio es menos cerrado porque las capas de hardware y software relacionadas con CXL han atraído a un campo más amplio de participantes. Esa división crea una estructura donde los dispositivos de memoria centrales están concentrados, mientras que la habilitación a nivel de sistema sigue siendo más fragmentada y más abierta a la nueva competencia. También significa que los proveedores todavía pueden ganar participación a través de la interoperabilidad, la velocidad de calificación, el rendimiento del empaquetado térmico y la integración de plataformas en lugar de solo a través de la escala.

Varios movimientos estratégicos en 2026 muestran cómo las empresas líderes se están posicionando en el mercado de memory fabric. Samsung envió HBM4 comercial en febrero de 2026 con un chip base lógico de 4 nm, 3,3 TB/s de ancho de banda por apilamiento y una mejora del 40% en eficiencia energética respecto a HBM3E. SK hynix siguió enviando muestras de HBM4E de 12 capas en junio de 2026 con capacidad de 48 GB y comportamiento térmico mejorado, lo que impulsó la competencia aún más hacia la próxima generación. Micron también entró en producción de alto volumen de HBM4 en el primer trimestre de 2026 y simultáneamente envió muestras de 16 Capas de 48 GB, lo que intensificó la carrera tanto en las bandas de productos actuales como en las del siguiente paso.

La siguiente capa competitiva está siendo moldeada por la tecnología de soporte y la participación en estándares. Marvell lanzó su conmutador CXL 3.0 Structera S 30260 en marzo de 2026, dando a los hiperescaladores una vía más clara hacia la agrupación a escala de bastidor y los diseños de memoria componible. Applied Materials también amplió su papel a través de nuevas herramientas de empaquetado orientadas a HBM y la adquisición de NEXX, lo que vincula la capacidad de equipos más directamente a las necesidades de rendimiento de próxima generación y de interconexión de paso fino. El cumplimiento de los marcos de validación de JEDEC y CXL también se está convirtiendo en un filtro competitivo, porque los operadores quieren cada vez más una confianza formal en la interoperabilidad antes de grandes implementaciones multifabricante. Esto deja al mercado de memory fabric con una fuerte concentración en el núcleo de componentes, pero también con un espacio significativo para la diferenciación en conmutación, calificación, empaquetado y gestión de sistemas.

Líderes de la Industria de Memory Fabric

Samsung Electronics Co., Ltd.

Intel Corporation

SK Hynix Inc.

Micron Technology, Inc.

Marvell Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Applied Materials presentó 6 nuevos sistemas de empaquetado avanzado y DRAM en su Clase Magistral de DRAM y Empaquetado Avanzado el 25 de junio, incluido el Producer Avila 2 PECVD para la gestión del estrés en TSV de HBM, el Opta Quad CMP para la planarización de interconexiones y el Nokota VMax 2 ECD para el chapado de cobre de alta precisión, apuntando directamente a la mejora del rendimiento en la producción de apilamientos HBM de 12 y 16 capas y señalando que la innovación en la capa de equipos es ahora tan estratégicamente importante como el escalado en la capa de silicio para la competitividad del mercado de memory fabric.

- Junio de 2026: SK hynix envió muestras de HBM4E de 12 capas a los principales clientes de IA el 17 de junio, logrando 16 Gbps por pin y capacidad de 48 GB con más del 20% de mejora en eficiencia energética y 17% menor resistencia térmica en comparación con HBM4 mediante tecnología Advanced MR-MUF, apuntando a la plataforma NVIDIA Vera Rubin Ultra con producción en masa planificada para 2027, avanzando en la posición de la empresa como proveedor de memoria de IA de pila completa.

- Mayo de 2026: Applied Materials completó la adquisición de NEXX Systems el 4 de mayo, ampliando su cartera de empaquetado avanzado con tecnología de deposición electroquímica a nivel de panel para el cableado de E/S de paso fino, acelerando las hojas de ruta para los fabricantes de chiplets de IA que requieren pasos de interconexión por debajo de 10 µm en arquitecturas de unión híbrida cobre-cobre esenciales para HBM5 y la Integración Lógica-Memoria 3D de próxima generación.

- Marzo de 2026: Marvell Technology lanzó el Structera S 30260, un conmutador CXL 3.0 de 260 carriles con 4 TB/s de ancho de banda agregado y latencia de acceso a memoria por debajo del microsegundo el 17 de marzo, aprovechando su adquisición de XConn Technologies para habilitar la agrupación de memoria a escala de bastidor entre CPU, GPU y XPU, haciendo de la memoria componible una opción lista para producción para los hiperescaladores que buscan la optimización del TCO mediante arquitecturas de memoria desagregada.

Alcance del Informe Global del Mercado de Memory Fabric

El Mercado de Memory Fabric se refiere al ecosistema de tecnologías de redes e interconexión que permiten la memoria agrupada, desagregada y compartida entre servidores, aceleradores y sistemas de almacenamiento. Está diseñado para mejorar la utilización de la memoria, reducir los cuellos de botella en el movimiento de datos y ofrecer menor latencia para cargas de trabajo intensivas en datos.

El Informe del Mercado de Memory Fabric está Segmentado por Generación HBM (HBM2E y Generaciones Anteriores, HBM3, HBM3E, HBM4 y HBM4E y HBM de Próxima Generación), Altura de Apilamiento (4 Capas y Menos, 8 Capas, 12 Capas y 16 Capas y Superior), Capacidad de Memoria por Apilamiento (Hasta 16 GB, 16 GB a 24 GB, 24 GB a 36 GB y Más de 36 GB), Arquitectura de Integración de Empaquetado Avanzado (Integración Basada en Interpositor de Silicio 2,5D, Empaquetado Avanzado Basado en Puente o RDL 2,5D e Integración Lógica-Memoria 3D), Aplicación (Entrenamiento de IA, Inferencia de IA, Computación de Alto Rendimiento y Supercomputación, Análisis de Centros de Datos y Computación en Memoria, Infraestructura de Redes y Telecomunicaciones y Gráficos Profesionales y Visualización), Usuario Final (Hiperescaladores y Proveedores de Servicios en la Nube, Proveedores de IA en la Nube y de GPU como Servicio, Operadores de Infraestructura de Centros de Datos y Empresas, Instituciones de Investigación y Centros de Supercomputación, Fabricantes de Semiconductores y Aceleradores, Proveedores de Equipos de Telecomunicaciones y Redes y Organizaciones de Gobierno, Defensa y Aeroespacial) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| HBM2E y Generaciones Anteriores |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E y HBM de Próxima Generación |

| 4 Capas y Menos |

| 8 Capas |

| 12 Capas |

| 16 Capas y Superior |

| Hasta 16 GB |

| 16 GB a 24 GB |

| 24 GB a 36 GB |

| Más de 36 GB |

| Integración Basada en Interpositor de Silicio 2,5D |

| Empaquetado Avanzado Basado en Puente o RDL 2,5D |

| Integración Lógica-Memoria 3D |

| Otras Arquitecturas de Integración Heterogénea Avanzada |

| Entrenamiento de IA |

| Inferencia de IA |

| Computación de Alto Rendimiento y Supercomputación |

| Análisis de Centros de Datos y Computación en Memoria |

| Infraestructura de Redes y Telecomunicaciones |

| Gráficos Profesionales y Visualización |

| Hiperescaladores y Proveedores de Servicios en la Nube |

| Proveedores de IA en la Nube y de GPU como Servicio |

| Operadores de Infraestructura de Centros de Datos y Empresas |

| Instituciones de Investigación y Centros de Supercomputación |

| Fabricantes de Semiconductores y Aceleradores |

| Proveedores de Equipos de Telecomunicaciones y Redes |

| Organizaciones de Gobierno, Defensa y Aeroespacial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Generación HBM | HBM2E y Generaciones Anteriores | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E y HBM de Próxima Generación | ||

| Por Altura de Apilamiento | 4 Capas y Menos | |

| 8 Capas | ||

| 12 Capas | ||

| 16 Capas y Superior | ||

| Por Capacidad de Memoria por Apilamiento | Hasta 16 GB | |

| 16 GB a 24 GB | ||

| 24 GB a 36 GB | ||

| Más de 36 GB | ||

| Por Arquitectura de Integración de Empaquetado Avanzado | Integración Basada en Interpositor de Silicio 2,5D | |

| Empaquetado Avanzado Basado en Puente o RDL 2,5D | ||

| Integración Lógica-Memoria 3D | ||

| Otras Arquitecturas de Integración Heterogénea Avanzada | ||

| Por Aplicación | Entrenamiento de IA | |

| Inferencia de IA | ||

| Computación de Alto Rendimiento y Supercomputación | ||

| Análisis de Centros de Datos y Computación en Memoria | ||

| Infraestructura de Redes y Telecomunicaciones | ||

| Gráficos Profesionales y Visualización | ||

| Por Usuario Final | Hiperescaladores y Proveedores de Servicios en la Nube | |

| Proveedores de IA en la Nube y de GPU como Servicio | ||

| Operadores de Infraestructura de Centros de Datos y Empresas | ||

| Instituciones de Investigación y Centros de Supercomputación | ||

| Fabricantes de Semiconductores y Aceleradores | ||

| Proveedores de Equipos de Telecomunicaciones y Redes | ||

| Organizaciones de Gobierno, Defensa y Aeroespacial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de memory fabric y hacia dónde se dirige?

El mercado de memory fabric se situó en 3,98 mil millones de USD en 2026 y se proyecta que alcance los 12,44 mil millones de USD en 2031 a una CAGR del 25,60%, lo que muestra que la infraestructura de memoria para IA está entrando en una fase de alto crecimiento.

¿Qué región lidera la demanda y el crecimiento en memory fabric?

Asia-Pacífico lideró con una participación del 42,33% en 2025 y también es la región de más rápido crecimiento con una CAGR del 27,44% hasta 2031, respaldada por su sólida base de producción de HBM y profundidad en empaquetado.

¿Qué está impulsando una adopción más rápida de las plataformas de memory fabric?

El mayor impulso es la inferencia de IA, donde las ventanas de contexto más grandes y la creciente concurrencia aumentan la presión sobre el ancho de banda y la capacidad de memoria más rápido de lo que el cómputo por sí solo puede resolver.

¿Qué área de aplicación está creciendo más rápido?

La Inferencia de IA es la aplicación de más rápido crecimiento con una CAGR del 27,24% hasta 2031, mientras que el Entrenamiento de IA se mantuvo como la aplicación más grande en 2025 con una participación del 50,36%.

¿Qué transición de producto importa más para proveedores y compradores?

El cambio más importante es de HBM3E, que lideró los ingresos de 2025, hacia los productos HBM4 y HBM4E que aportan mayor ancho de banda, capacidades más grandes y mejor eficiencia energética para las plataformas de IA de próxima generación.

¿Cuál es el principal riesgo que podría ralentizar la implementación?

El principal riesgo a corto plazo no es la debilidad de la demanda, sino la comercialización y validación más lentas de las plataformas CXL avanzadas, junto con la complejidad de integración que puede retrasar la implementación empresarial.

Última actualización de la página el: