Tamaño y Participación del Mercado de Membranas en Espiral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.48% CAGR |

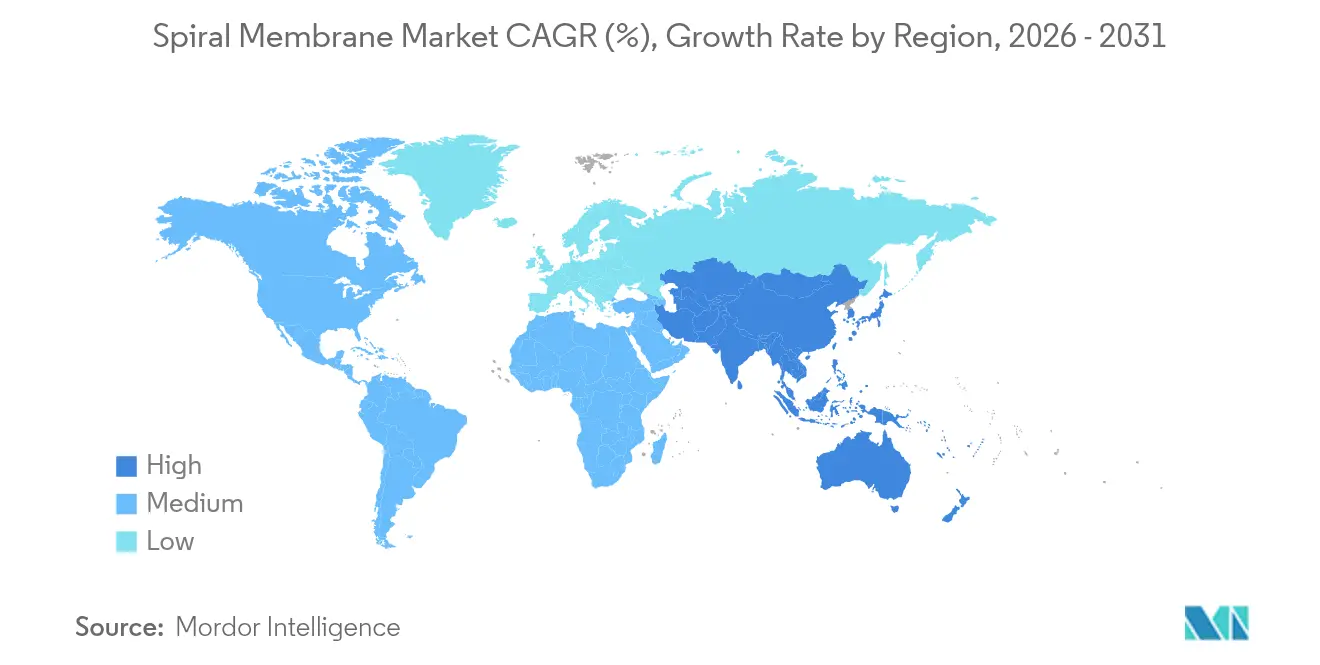

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

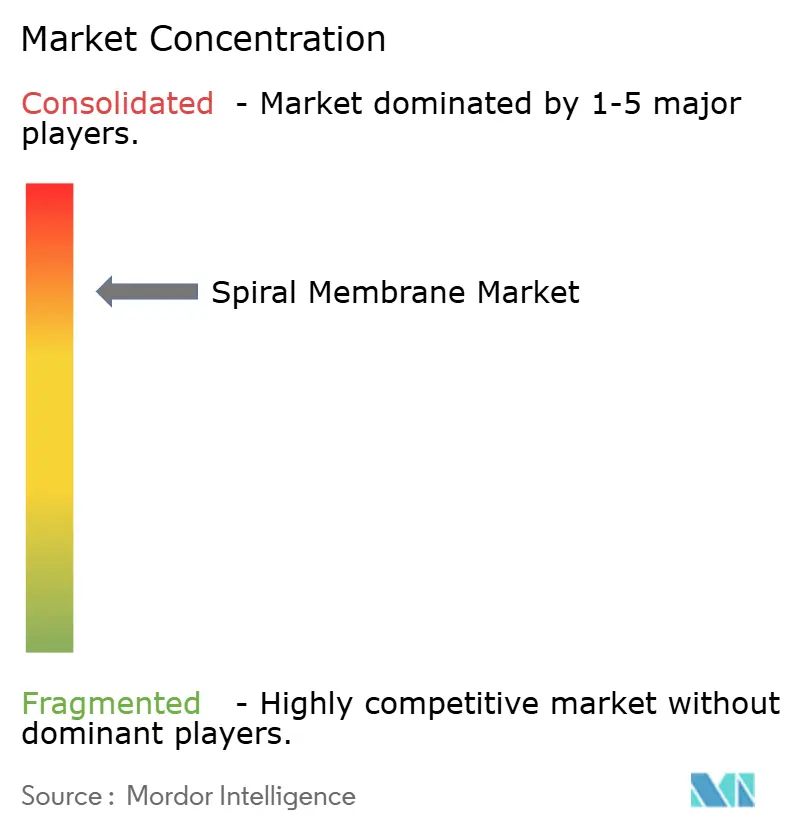

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membranas en Espiral por Mordor Intelligence

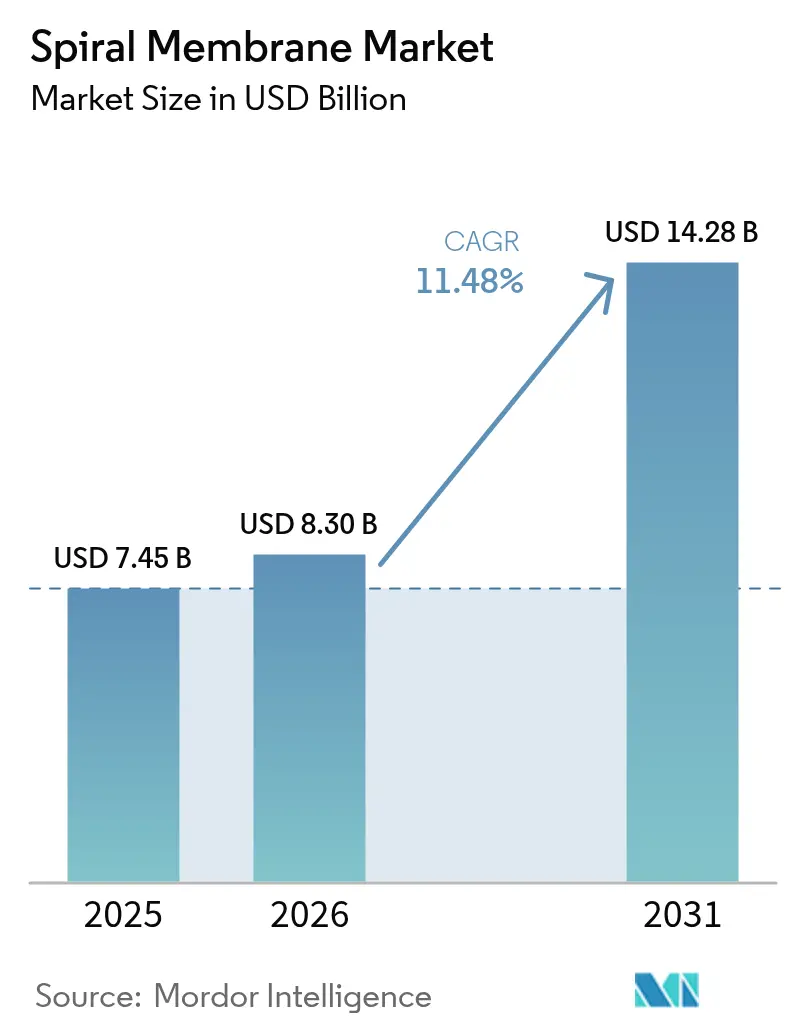

El tamaño del Mercado de Membranas en Espiral se valoró en USD 7.450 millones en 2025 y se estima que crecerá desde USD 8.300 millones en 2026 hasta alcanzar USD 14.280 millones en 2031, a una CAGR del 11,48% durante el período de previsión (2026-2031). El sólido crecimiento se sustenta en la capacidad de la tecnología para incrementar la capacidad de tratamiento de agua al tiempo que satisface normas de descarga cada vez más estrictas. Los compradores de los sectores industrial y municipal se inclinan por las membranas en espiral porque su alta densidad de empaquetamiento reduce la huella de los equipos y los costes de capital. Los elementos de poliamida de película delgada compuesta (TFC) siguen siendo la opción predominante para la desalinización a gran escala, aunque los diseños de fluoropolímeros están ganando cuota en corrientes de química agresiva. Las instalaciones de ósmosis inversa (RO) impulsan la mayor parte de la demanda actual, aunque los módulos de ultrafiltración (UF) están escalando rápidamente a medida que los procesadores de alimentos y bebidas intensifican los proyectos de recuperación de proteínas. A nivel regional, Asia Pacífico domina tanto el uso como el impulso: las regulaciones locales ahora obligan a las fábricas, las empresas de servicios públicos y los operadores de salmuera de litio a adoptar tratamiento avanzado para cumplimiento normativo. América del Norte y Europa proporcionan una demanda de actualización estable a medida que los operadores reemplazan equipos obsoletos y buscan la reducción de sustancias per- y polifluoroalquílicas (PFAS). La dinámica competitiva sigue siendo moderadamente fragmentada; los proveedores multinacionales refuerzan sus posiciones mediante avances en ciencia de materiales y adquisiciones específicas que amplían las carteras de servicios.

Conclusiones Clave del Informe

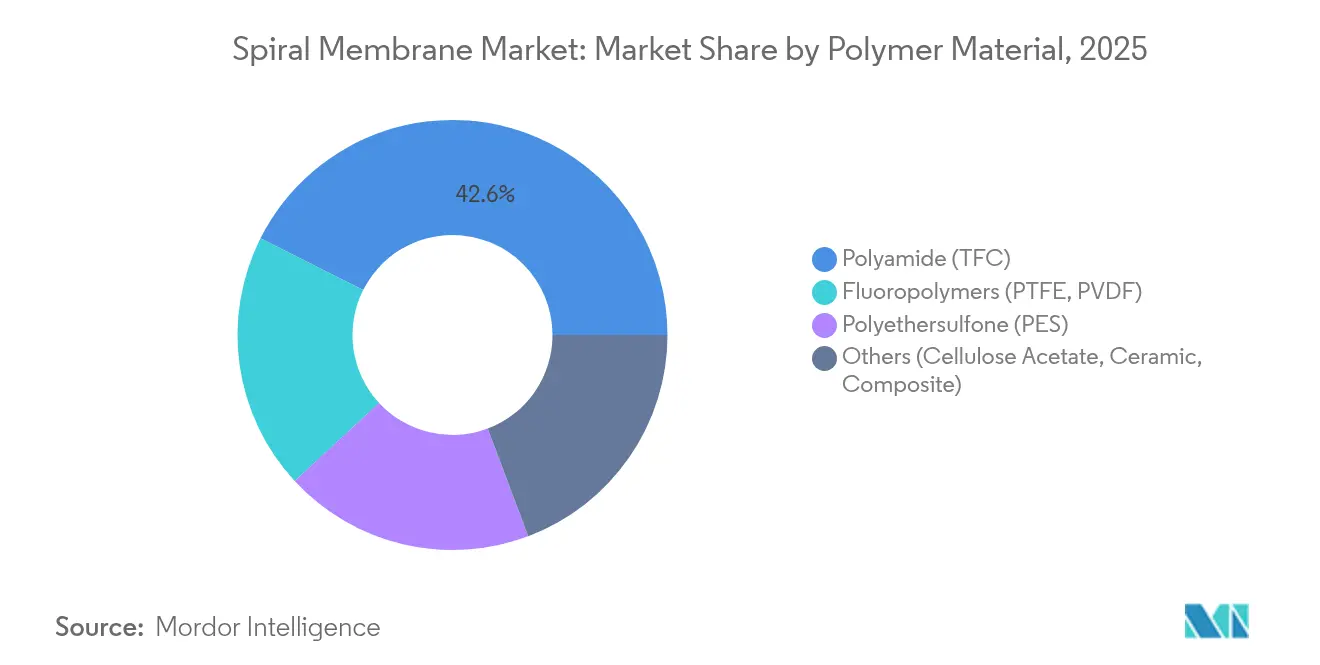

- Por material polimérico, los productos de poliamida TFC capturaron el 42,58% de la participación del mercado de membranas en espiral en 2025, mientras que se proyecta que los fluoropolímeros registren una CAGR del 12,34% hasta 2031.

- Por técnica de separación, la ósmosis inversa representó el 46,88% de los ingresos en 2025; se prevé que la ultrafiltración registre la CAGR más rápida del 12,52% hasta 2031.

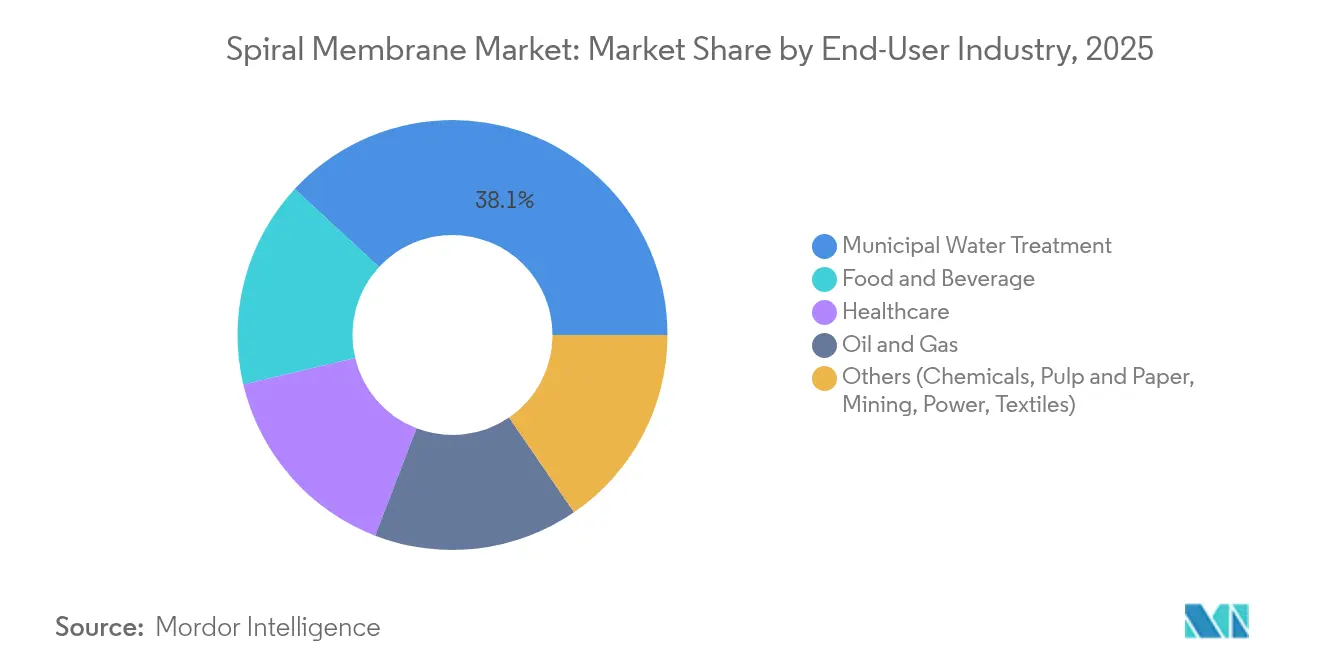

- Por industria de usuario final, el tratamiento municipal de agua retuvo el 38,12% de los ingresos en 2025; se pronostica que el segmento de alimentos y bebidas avance a una CAGR del 12,76% durante el período.

- Por geografía, Asia Pacífico registró el 33,74% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 12,63%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Membranas en Espiral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de las necesidades de fraccionamiento de proteínas en alimentos y bebidas | +2.8% | Global, con concentración en América del Norte y regiones lácteas de la UE | Mediano plazo (2-4 años) |

| Normas de descarga de aguas residuales industriales y municipales más estrictas | +3.2% | Global, liderado por el endurecimiento regulatorio en APAC | Corto plazo (≤ 2 años) |

| Cambio de módulos de fibra hueca a módulos en espiral de alto flujo | +1.9% | Sectores industriales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción de membranas en espiral sanitizables en caliente en bioprocesamiento | +1.4% | Centros farmacéuticos de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Concentración de salmuera de litio mediante nanofiltración en espiral en la cadena de suministro de baterías | +2.4% | Núcleo de APAC, expansión hacia América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Necesidades de Fraccionamiento de Proteínas en Alimentos y Bebidas

Los procesadores de lácteos y los embotelladores de jugos están migrando de la concentración térmica a la fraccionación por membrana para producir aislados de proteínas de valor agregado que se venden con primas de precio del 40-60%. Las líneas modernas de microfiltración en espiral separan proteínas de suero con una eficiencia del 99% mientras preservan las propiedades funcionales, lo que permite a los fabricantes abastecer los canales de nutrición deportiva, nutrición médica y fórmulas infantiles. Los recientes rediseños de espaciadores aumentan la velocidad de flujo cruzado, lo que suprime el ensuciamiento y extiende los tiempos de funcionamiento entre limpiezas. Los gestores de planta también valoran la menor huella; los módulos en espiral empaquetan de dos a tres veces más área superficial que las unidades equivalentes de fibra hueca, reduciendo los costes de obra civil.

Cambio de Módulos de Fibra Hueca a Módulos en Espiral de Alto Flujo

Los operadores de agua industrial observan que los diseños en espiral ofrecen hasta tres veces mayor densidad de empaquetamiento que sus homólogos de fibra hueca, lo que permite bancadas más pequeñas y menores costes de reemplazo. Los protocolos de limpieza también mejoran: las nuevas geometrías de espaciadores de alimentación mejoran la turbulencia, reduciendo el uso de productos químicos. Estos beneficios son determinantes en corrientes viscosas como los lácteos, el azúcar y la gelatina, donde las membranas de fibra hueca se ensucian rápidamente.

Adopción de Membranas en Espiral Sanitizables en Caliente en Bioprocesamiento

Las plantas biofarmacéuticas ahora especifican elementos en espiral sanitizables en caliente que toleran vapor a 121 °C, eliminando productos químicos agresivos, simplificando la validación y reduciendo el tiempo de inactividad. El crecimiento en la producción de anticuerpos monoclonales y terapias celulares acelera la adopción. Los diseñadores de sistemas de un solo uso valoran el diseño compacto y la capacidad de mantener la esterilidad durante toda la fabricación continua.

Normas más Estrictas de Descarga de Aguas Residuales Industriales y Municipales

Los cambios de política como la revisión de la Directiva de Tratamiento de Aguas Residuales Urbanas de la UE y los mandatos de descarga cero de líquidos en Asia Pacífico obligan a las empresas de servicios públicos y a las fábricas a añadir líneas de tratamiento avanzado capaces de eliminar microcontaminantes, productos farmacéuticos y PFAS[1]Comisión Europea, "Revisión de la Directiva de Tratamiento de Aguas Residuales Urbanas," wateronline.com . Los municipios remodelan las plantas convencionales de fangos activados con biorreactores de membrana que integran módulos en espiral, reduciendo la producción de biosólidos en un 90%. Los sectores textil, químico y farmacéutico instalan ahora trenes de RO multietapa y nanofiltración para mantener el efluente dentro de los límites permitidos, creando una demanda no discrecional que protege al mercado de membranas en espiral de las oscilaciones económicas de ciclo corto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ensuciamiento de membranas y costes de productos químicos de limpieza | -2.1% | Global, especialmente en aplicaciones de alto ensuciamiento | Corto plazo (≤ 2 años) |

| Alta demanda de energía/presión en operaciones de RO | -1.8% | Global, concentrado en regiones de uso intensivo de energía | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las películas de fundición de poliamida ultrapura | -1.3% | Global, con concentración de la cadena de suministro en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ensuciamiento de Membranas y Costes de Productos Químicos de Limpieza

En las plantas de desalinización holandesas, la limpieza representa el 24% de los gastos operativos de RO. El bioensuciamiento acorta la vida útil de la membrana, especialmente en los elementos de poliamida que no toleran el cloro libre. Los desarrolladores están recubriendo superficies con polímeros zwitteriónicos y aprovechando la limpieza por flujo pulsado para reducir el uso de productos químicos a la mitad. Hasta que estas herramientas maduren, los elevados costes de limpieza y tiempo de inactividad moderarán la adopción en corrientes altamente bioactivas.

Alta Demanda de Energía/Presión en Operaciones de RO

Producir 1 m³ de permeado a partir de agua de mar todavía consume en promedio 3-4 kWh de electricidad. La energía puede alcanzar el 50% de la factura operativa de una planta, una barrera en regiones con energía costosa. Aunque los dispositivos de recuperación isobárica recuperan hasta el 98% de la energía hidráulica y las membranas de ultra-alta permeabilidad aumentan el flujo en un 25-30%, el despliegue generalizado requiere tiempo. Los desembolsos de capital para bombas de 120 bar y tuberías resistentes a la corrosión siguen siendo sustanciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material Polimérico: El Dominio de la Poliamida se Enfrenta al Desafío de los Fluoropolímeros

Los composites de película delgada de poliamida retuvieron una participación del 42,58% en el mercado de membranas en espiral en 2025, impulsados por décadas de optimización del rendimiento en desalinización donde el rechazo de sal del 99,5% es habitual. La PES tiene utilidad de nicho en bioprocesamiento porque resiste ciclos de vapor repetidos. Los fluoropolímeros como el PVDF y el PTFE, aunque solo una pequeña fracción hoy en día, están en camino de crecer un 12,34% anualmente, capturando oportunidades en salmuera de litio, semiconductores y corrientes de disolventes agresivos. Estas químicas toleran pH 0-14 y temperaturas de hasta 120 °C, características que justifican precios premium. Las técnicas de activación superficial —grabado por plasma, injerto UV— superan ahora su hidrofobicidad intrínseca, llevando el flujo de agua hacia el territorio de la poliamida.

El segmento de poliamida obtiene fortaleza de las cadenas de suministro maduras y los precios competitivos, pero su sensibilidad al cloro restringe la reutilización tras eventos de ensuciamiento, empujando a los operadores hacia retrofits de fluoropolímeros. Los diseños cerámicos y compuestos se utilizan en entornos extremos como la limpieza de agua producida, donde el tiempo de actividad supera la intensidad de capital. Representan un fragmento pequeño pero estratégico del tamaño del mercado de membranas en espiral para productos químicos especiales y servicios mineros.

Por Técnica de Separación: El Liderazgo de la RO es Desafiado por la Innovación en UF

La ósmosis inversa mantuvo el 46,88% de los ingresos en 2025 sobre la base de las aplicaciones globales de desalinización y agua ultrapura. Las plantas logran un permeado con menos de 10 ppm de sólidos disueltos totales, una especificación inalcanzable por destilación térmica a coste comparable. Sin embargo, las líneas de UF están acelerando a una CAGR del 12,52%. Los procesadores de alimentos, lácteos y biotecnología adoptan la UF para la concentración de proteínas de alto valor, eliminando pasos químicos de los diagramas de flujo. La nanofiltración ocupa el punto intermedio, destacando en la eliminación selectiva de iones divalentes para el ablandamiento del agua o tareas de reciclaje de disolventes. La microfiltración sigue sirviendo como pretratamiento de RO y clarificación de bebidas, pero su cuota crece lentamente.

Los avances en química de membranas de UF mejoran la resistencia al ensuciamiento y el flujo elevado, permitiendo recuperaciones en un solo paso superiores al 90% para proteínas de suero. El tamaño del mercado de membranas en espiral para la extracción de litio también se apoya en la permeabilidad selectiva de la NF, donde el sodio pasa pero el magnesio y el calcio se retienen, aumentando el rendimiento del litio.

Por Industria de Usuario Final: El Liderazgo Municipal se Encuentra con la Innovación en Alimentos y Bebidas

Las empresas de servicios públicos municipales representaron el 38,12% de los ingresos de 2025 a medida que los gobiernos financiaron infraestructura para cumplir con los límites de nutrientes y microcontaminantes cada vez más estrictos. La adopción de biorreactores de membrana en ciudades como Pekín y Chennai se expande un 14,5% anualmente. Mientras tanto, los procesadores de alimentos y bebidas forman el grupo de mayor crecimiento con una CAGR del 12,76%; los módulos en espiral concentran proteínas, azúcares y jugos mientras cumplen con las expectativas de etiqueta limpia. Los fabricantes del sector sanitario también aumentan el gasto, impulsados por la producción de biológicos de un solo uso. Los operadores de petróleo y gas adoptan elementos en espiral revestidos de cerámica para reciclar el agua producida y reducir las extracciones de agua dulce en un 98%.

Los segmentos municipales se concentran en el coste total de propiedad, valorando los elementos que resisten el bioensuciamiento y reducen los productos químicos. Los compradores de alimentos y bebidas priorizan la pureza del producto y el control de la temperatura, favoreciendo los diseños de PES y fluoropolímeros sanitizables en caliente. El tamaño del mercado de membranas en espiral para minería y textiles sigue siendo menor, pero crece de manera sostenida a medida que se extienden las normas de descarga cero de líquidos.

Análisis Geográfico

Asia Pacífico ostenta la mayor participación del mercado de membranas en espiral con el 33,74% en 2025, y su CAGR del 12,63% hasta 2031 supera a todas las demás regiones. El cumplimiento ambiental ahora obliga a las fábricas chinas a instalar membranas avanzadas, mientras que India canaliza fondos públicos en mejoras municipales bajo programas como el Jal Jeevan Mission. Las fábricas de semiconductores en Taiwán, Japón y Corea del Sur requieren agua ultrapura por debajo de 5 ppt de carbono orgánico total, impulsando la demanda de pilas de RO y UF de alta selectividad. Australia se apoya en la RO en espiral para garantizar agua potable para las ciudades que enfrentan sequías prolongadas.

América del Norte es el segundo mayor consumidor, ya que la Ley de Inversión en Infraestructura y Empleo canaliza USD 55.000 millones hacia la modernización de los sistemas hídricos. Los trenes de RO obsoletos de principios de la década de 2000 están siendo reemplazados por diseños de alta permeabilidad que reducen la energía entre un 20-25%. La actividad del mercado se centra en mejorar la eliminación de PFAS y la reutilización industrial. El corredor automotriz de México invierte en descarga cero de líquidos, impulsando las importaciones locales de membranas en espiral.

Europa mantiene normas estrictas de efluentes en virtud de la Directiva Marco del Agua, impulsando retrofits en plantas de alimentos, bebidas y productos farmacéuticos. Las empresas de servicios públicos escandinavas realizan proyectos piloto de nanofiltración dirigida a PFAS, mientras que los estados del sur despliegan desalinización de agua de mar para compensar las sequías prolongadas. Los proveedores ven unas saludables ventas de posventa a medida que los operadores se adhieren a los objetivos de eficiencia energética y economía circular.

La demanda latinoamericana se concentra en los centros mineros. Chile y Argentina instalan nanofiltración en espiral para los salares de litio, extrayendo materias primas de grado batería mientras reciclan la salmuera. Los molinos de pulpa y papel de Brasil adoptan la RO para circuitos de blanqueo de ciclo cerrado, recortando las descargas de demanda química de oxígeno en un 85%. Oriente Medio y África del Norte hacen énfasis en plantas de RO a mega escala donde las empresas de servicios públicos estatales exploran dispositivos de recuperación de energía para compensar las limitaciones de suministro eléctrico. La adopción en el África subsahariana sigue siendo baja pero aumenta a medida que los prestamistas multilaterales financian proyectos de reutilización de aguas residuales en ciudades con escasez de agua.

Panorama Competitivo

El mercado de membranas en espiral sigue estando muy consolidado. DuPont retuvo su división de Soluciones para el Agua en 2025, señalando confianza a largo plazo después de evaluar una desinversión. Toray Industries amplía las ofertas integradas fusionando módulos de RO, NF y MBR bajo una plataforma de monitoreo digital. SUEZ consolida las redes de servicios de posventa tras el cierre de la adquisición de Tecnologías y Soluciones para el Agua por parte de Veolia en 2025, impulsando sinergias en la adquisición global.

La adquisición por parte de Thermo Fisher de la unidad de purificación de Solventum por USD 4.100 millones fortalece los sistemas de bioprocesamiento verticalmente integrados orientados a membranas en espiral sanitizables en caliente. Los actores de nicho —NX Filtration, Aquaporin y Keppel— comercializan capas biomiméticas y de materiales 2D que prometen ganancias de flujo de dos dígitos. Las empresas emergentes se concentran en recubrimientos zwitteriónicos anclados en la superficie que frenan el ensuciamiento sin cloro. La intensidad competitiva es mayor en el tratamiento de agua de bajo valor donde los costes del ciclo de vida determinan la selección del proveedor; en contraste, los clientes farmacéuticos y de extracción de litio favorecen las membranas de alto rendimiento, aceptando primas por funcionalidad especializada.

Líderes de la Industria de Membranas en Espiral

SUEZ

DuPont

LG Chem

Hydranautics (Nitto)

Toray Industries Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ZwitterCo presentó una nueva línea de elementos de membrana en espiral de superfiltración (SF) sanitarios, aprovechando su avanzada tecnología SF de segunda generación. Estas membranas conformes con la FDA están diseñadas para el procesamiento de suero de leche, facilitando la producción de concentrado de proteína de suero (WPC) y aislado de proteína de suero (WPI).

- Julio de 2024: Kovalus Separation Solutions, anteriormente conocida como Koch Separation Solutions, está invirtiendo más de USD 20 millones en una instalación de vanguardia de 140.000 pies cuadrados en México dedicada al ensamblaje de elementos de membrana en espiral.

Alcance del Informe del Mercado Global de Membranas en Espiral

El informe del mercado de Membranas en Espiral incluye:

| Poliamida (TFC) |

| Polietersulfona (PES) |

| Fluoropolímeros (PTFE, PVDF) |

| Otros (Acetato de Celulosa, Cerámica, Compuesto) |

| Microfiltración (MF) |

| Ultrafiltración (UF) |

| Nanofiltración (NF) |

| Ósmosis Inversa (RO) |

| Tratamiento Municipal de Agua |

| Alimentos y Bebidas |

| Sanidad |

| Petróleo y Gas |

| Otros (Productos Químicos, Papel y Celulosa, Minería, Energía, Textiles) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material Polimérico | Poliamida (TFC) | |

| Polietersulfona (PES) | ||

| Fluoropolímeros (PTFE, PVDF) | ||

| Otros (Acetato de Celulosa, Cerámica, Compuesto) | ||

| Por Técnica de Separación | Microfiltración (MF) | |

| Ultrafiltración (UF) | ||

| Nanofiltración (NF) | ||

| Ósmosis Inversa (RO) | ||

| Por Industria de Usuario Final | Tratamiento Municipal de Agua | |

| Alimentos y Bebidas | ||

| Sanidad | ||

| Petróleo y Gas | ||

| Otros (Productos Químicos, Papel y Celulosa, Minería, Energía, Textiles) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Membranas en Espiral?

El tamaño del mercado de membranas en espiral alcanzó USD 8.300 millones en 2026 y se prevé que llegue a USD 14.280 millones en 2031, reflejando una CAGR del 11,48%.

¿Qué material polimérico ostenta la mayor participación en el mercado de membranas en espiral?

Las membranas de composite de película delgada de poliamida lideraron con una participación de mercado del 42,58% en 2025 gracias al rendimiento probado en desalinización y reutilización industrial.

¿Por qué Asia Pacífico crece más rápido en el mercado de membranas en espiral?

La rápida industrialización, las normas de efluentes más estrictas y las fuertes inversiones en infraestructura hídrica municipal impulsan la CAGR del 12,63% de Asia Pacífico.

¿Cómo se aplican las membranas en espiral en el procesamiento de alimentos y bebidas?

Los productores de lácteos y jugos utilizan la microfiltración y la ultrafiltración en espiral para recuperar proteínas y clarificar líquidos mientras preservan el sabor y la nutrición, sustentando una CAGR del 12,76% en este segmento.

Última actualización de la página el: