Tamaño y Participación del Mercado de Servicios de Compra de Medios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

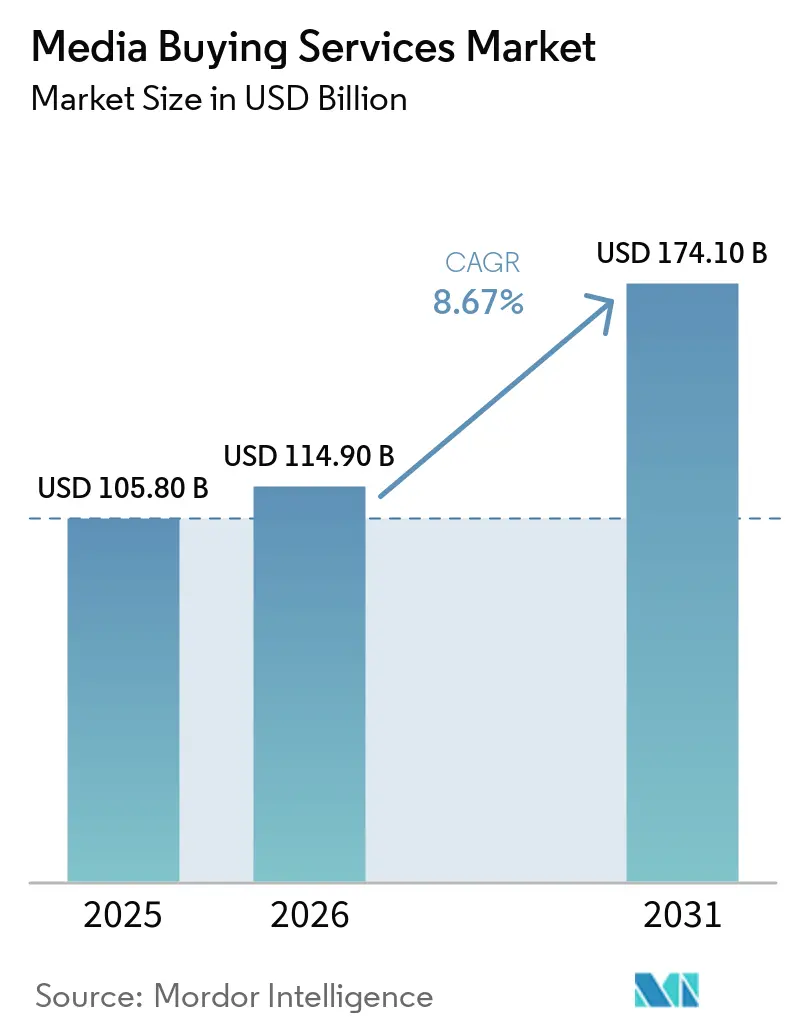

| Tamaño del Mercado (2026) | 114.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 174.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

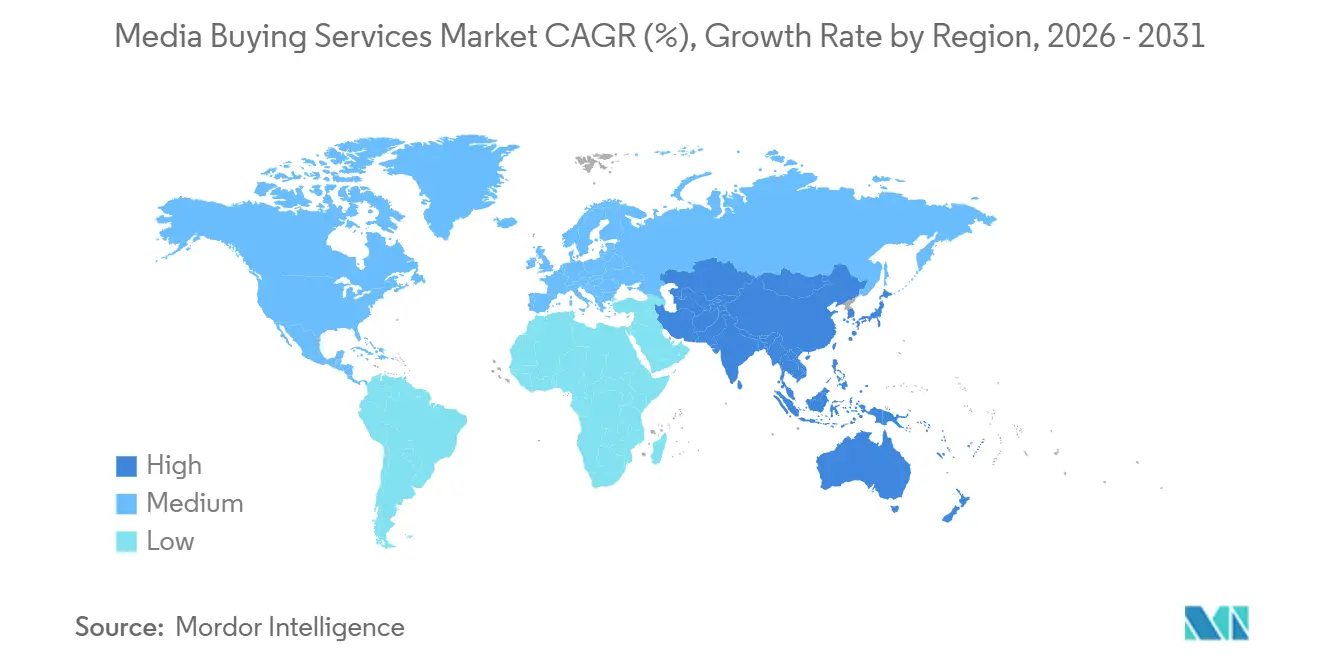

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

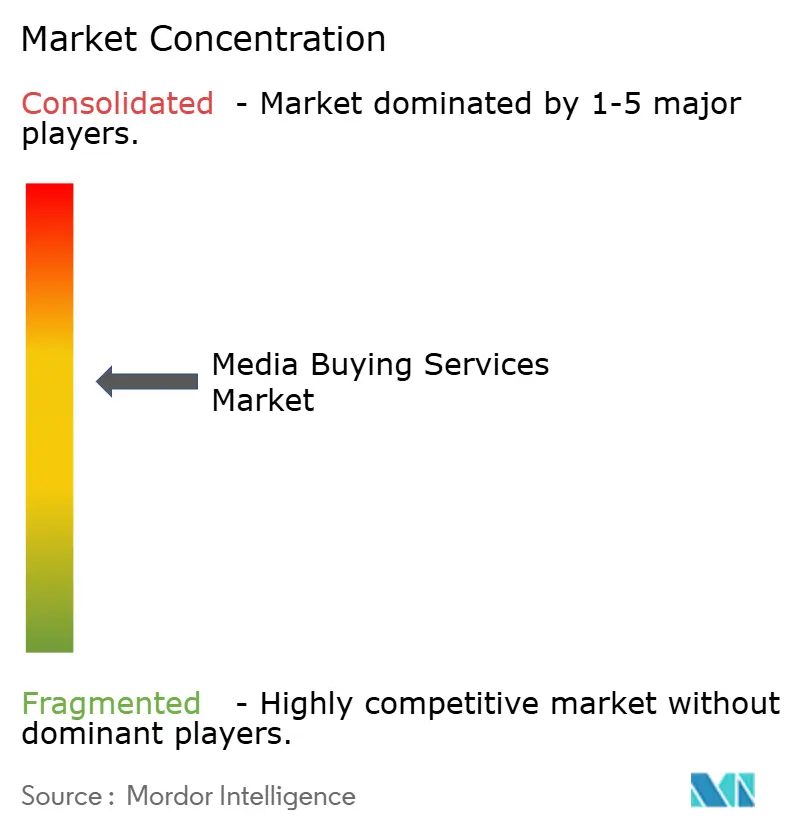

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Compra de Medios por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de compra de medios se expanda desde USD 105,8 mil millones en 2025 y USD 114,9 mil millones en 2026 hasta USD 174,1 mil millones en 2031, registrando una CAGR del 8,67% entre 2026 y 2031. El mercado de servicios de compra de medios está creciendo porque las marcas están trasladando los presupuestos de medios pagados desde la compra de campañas aisladas hacia una gestión continua basada en datos a través de múltiples canales. El mercado de servicios de compra de medios también se beneficia del hecho de que la compra automatizada ya no es una función de nicho, lo que aumenta el valor de los socios que pueden gestionar la activación, la optimización y la medición en el mismo flujo de trabajo. El crecimiento en el mercado de servicios de compra de medios también está respaldado por la creciente demanda de televisión conectada, video digital y medios de comercio minorista, donde la complejidad de compra es mayor y la medición directa de resultados importa más. La demanda regional ya no avanza al mismo ritmo, porque América del Norte todavía mantiene la mayor base de gasto publicitario, mientras que Asia-Pacífico está añadiendo más del crecimiento incremental. Las condiciones competitivas en el mercado de servicios de compra de medios están cambiando a medida que las empresas holding, los especialistas independientes y los equipos de propiedad de consultoras compiten en acceso a datos, planificación segura para la privacidad y ejecución habilitada por IA en lugar de escala únicamente.

Conclusiones Clave del Informe

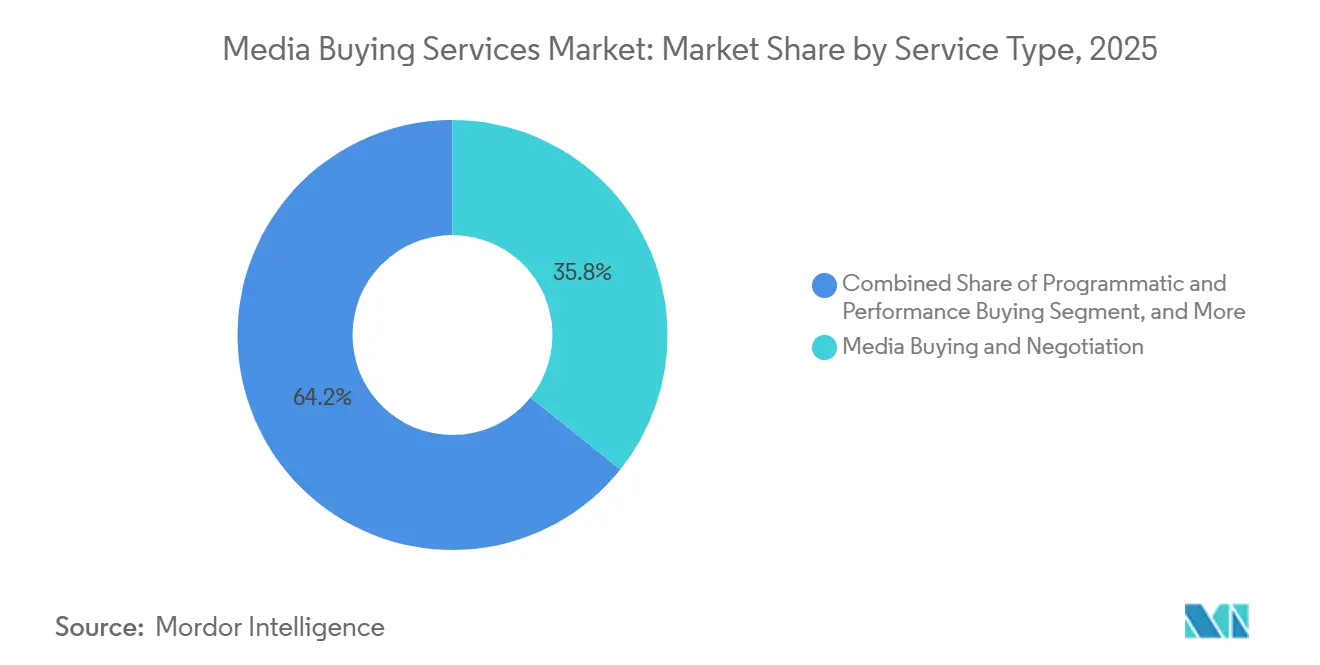

- Por tipo de servicio, la compra y negociación de medios representó el 35,76% de los ingresos en 2025, mientras que se proyecta que la compra programática y de rendimiento se expanda a una CAGR del 9,46% hasta 2031.

- Por canal de medios, la publicidad en buscadores representó el 31,44% del tamaño del mercado de servicios de compra de medios en 2025, mientras que se proyecta que la televisión conectada y el video OTT avancen a una CAGR del 10,14% hasta 2031.

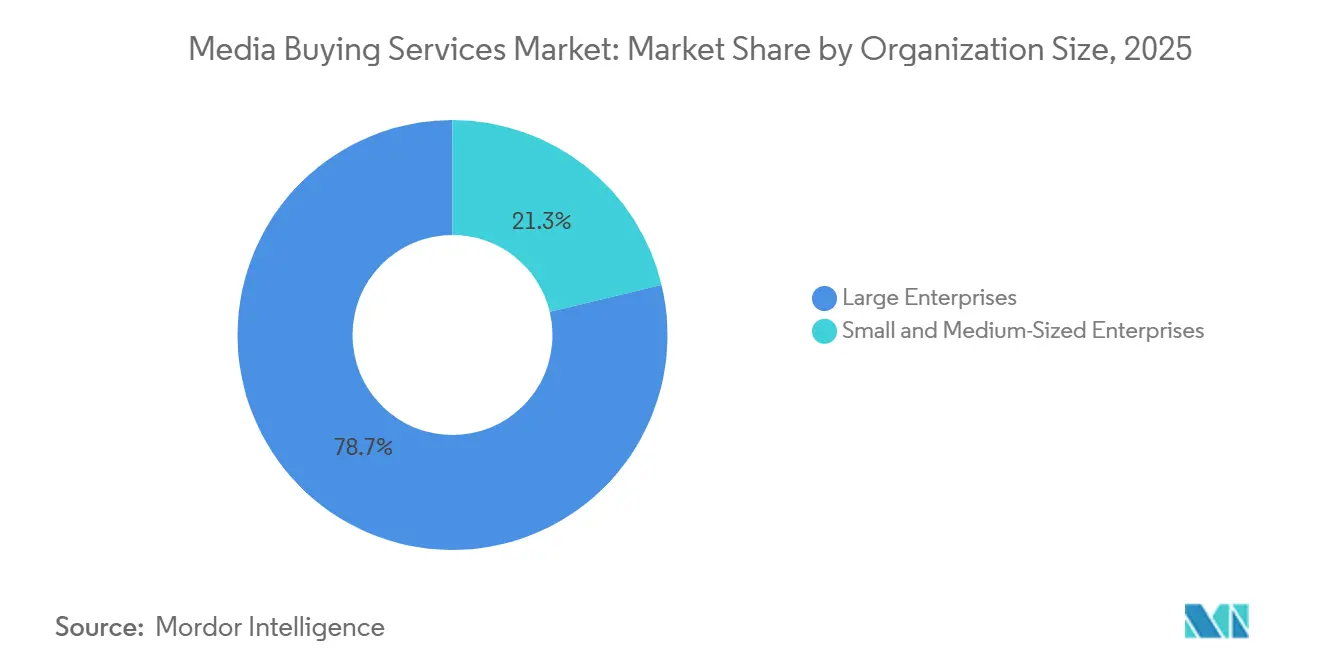

- Por tamaño de organización, las grandes empresas representaron el 78,73% de la participación del mercado de servicios de compra de medios en 2025, mientras que las pymes registraron la CAGR proyectada más alta del 10,07% hasta 2031.

- Por industria de usuario final, el comercio minorista y electrónico representó el 24,68% del mercado de servicios de compra de medios en 2025, mientras que se proyecta que la atención médica se expanda a una CAGR del 9,61% hasta 2031.

- Por geografía, América del Norte representó el 41,48% del mercado de servicios de compra de medios en 2025, mientras que se proyecta que Oriente Medio se expanda a una CAGR del 8,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Compra de Medios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Compra Programática e Impulsada por IA se Convierte en el Flujo de Trabajo Central de las Agencias | +2.5% | Global, con América del Norte y Asia-Pacífico liderando la adopción | Corto plazo (≤ 2 años) |

| Migración de Presupuesto hacia Televisión Conectada, Medios de Comercio Minorista y Video Digital | +1.8% | América del Norte liderando, Europa y Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Demanda de Medición Omnicanal y Responsabilidad sobre el ROAS | +1.3% | Global | Mediano plazo (2-4 años) |

| Activación de Datos de Primera Parte y Planificación de Audiencias Segura para la Privacidad | +1.0% | Núcleo en la UE, con expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Los Mercados Curados y la Optimización de la Ruta de Suministro Favorecen a los Socios de Compra Especializados | +0.8% | América del Norte, con ganancias tempranas en Europa Occidental | Corto plazo (≤ 2 años) |

| La IA Agéntica Amplía la Compra Externalizada entre Marcas del Mercado Medio | +0.7% | América del Norte, expandiéndose hacia Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Compra Programática e Impulsada por IA se Convierte en el Flujo de Trabajo Central de las Agencias

La publicidad programática ha pasado de ser una capacidad especializada a convertirse en una capa de ejecución predeterminada en los medios digitales. En Alemania, BVDW proyectó que la compra programática representaría el 80% del mercado de display en línea y video del país en 2026, alcanzando EUR 6.500 millones, lo que equivale a USD 7.000 millones al tipo de cambio promedio del IRS de 2025.[1]Bundesverband Digitale Wirtschaft, "OVK-Prognose: Digitaler Werbemarkt wächst auf über acht Milliarden Euro," BVDW, bvdw.org Ese cambio modifica los criterios de selección de agencias, porque el acceso al inventario importa menos cuando la mayoría de los compradores pueden acceder a los mismos canales, y la lógica de optimización importa más. El mercado de servicios de compra de medios, por lo tanto, está otorgando más valor a la infraestructura de identidad, los modelos de datos y la automatización de flujos de trabajo que a la ejecución manual por sí sola. Las agencias que no pueden mostrar una capa de IA diferenciada sobre el acceso estándar a plataformas enfrentan una mayor presión sobre precios y retención.

Migración de Presupuesto hacia Televisión Conectada, Medios de Comercio Minorista y Video Digital

La televisión conectada y los medios de comercio minorista están captando una mayor proporción de los nuevos presupuestos publicitarios, y eso está cambiando el lugar donde las agencias crean valor. Dentsu proyectó un crecimiento global de la televisión conectada del 11,5% en 2026 y un crecimiento global de los medios de comercio minorista del 12,3% en el mismo año, lo que confirma que ambos canales están atrayendo una inversión desproporcionada en comparación con el mercado publicitario en general. Los medios de comercio minorista están ganando terreno porque convierten los datos de intención de compra en un insumo direccionable y seguro para la privacidad en la planificación de campañas. Las agencias que pueden combinar señales de medios de comercio minorista con la activación de televisión conectada están construyendo un vínculo más estrecho entre la exposición y la compra. Esa convergencia ya está dando forma a las decisiones de infraestructura, como lo demuestra la integración de Stagwell con FreeWheel en abril de 2026 para crear una capa unificada de activación de televisión conectada.

Demanda de Medición Omnicanal y Responsabilidad sobre el ROAS

La responsabilidad sobre el ROAS es ahora un requisito estándar de compra en categorías orientadas al rendimiento como el comercio minorista, la atención médica y el BFSI. Los anunciantes aún tienen dificultades para unificar la medición en grandes plataformas cerradas y entornos programáticos de la web abierta, y esa brecha mantiene relevantes a los socios especializados. En el mercado de servicios de compra de medios, las agencias que pueden conectar los informes en estos entornos están mejor posicionadas para defender sus honorarios y ampliar su alcance. Esta es también la razón por la que las salas de datos limpios, las superposiciones contextuales y los paneles de informes unificados se están convirtiendo en parte de la combinación de servicios en lugar de complementos opcionales. Los Estándares de Servicios de Sala de Datos Limpios del IAB Tech Lab ganaron terreno en 2025 y 2026, lo que respaldó el surgimiento de una nueva capa de medición y activación dentro del mercado de servicios de compra de medios.[2]IAB Tech Lab, "Clean Room Services Standards," IAB Tech Lab, iabtechlab.com

Activación de Datos de Primera Parte y Planificación de Audiencias Segura para la Privacidad

La activación de datos de primera parte ya no es solo una respuesta a la privacidad, y ahora forma parte del posicionamiento competitivo en la planificación de campañas. Las normas de consentimiento estrictas en Europa y los controles de datos más rigurosos en los Estados Unidos han aumentado el valor de la infraestructura de audiencias duradera. Las agencias están respondiendo invirtiendo en resolución de identidad, conexiones de salas de datos limpios, incorporación de datos de fidelización y asociaciones con datos de editores. El mercado de servicios de compra de medios, por lo tanto, está avanzando hacia modelos de servicio que dependen menos de la abundancia de señales de terceros y más del acceso controlado a datos. Ese cambio otorga a los socios externalizados un papel más sólido cuando pueden combinar la planificación de audiencias, la gestión del cumplimiento normativo y la ejecución de medios dentro de un único modelo operativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Regulación de Privacidad y la Pérdida de Señales Reducen la Precisión de la Segmentación | -1.2% | Núcleo en la UE, con expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| El Fraude Publicitario, la Seguridad de Marca y los Riesgos de Visibilidad Persisten | -0.9% | Global | Corto plazo (≤ 2 años) |

| Las Brechas de Medición en Jardines Amurallados Limitan la Optimización Multiplataforma | -0.7% | Global, más agudo en América del Norte | Largo plazo (≥ 4 años) |

| Compresión de Márgenes por la Internalización y la Automatización de Plataformas | -0.5% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Regulación de Privacidad y la Pérdida de Señales Reducen la Precisión de la Segmentación

La regulación de privacidad se ha convertido en un límite estructural para los medios direccionables en lugar de ser un problema de cumplimiento normativo limitado. La eliminación de las cookies en los principales navegadores y el marco de Transparencia de Seguimiento de Aplicaciones de Apple han reducido el volumen de identificadores deterministas disponibles para la planificación y la optimización. Esa pérdida de señal ha hecho que la planificación del alcance de audiencias sea menos eficiente en la web abierta y más fragmentada entre los sistemas de identidad. En el mercado de servicios de compra de medios, la carga recae con más fuerza en las agencias más pequeñas que no tienen soporte legal, de datos e ingeniería integrado en su modelo operativo. El resultado es un entorno de planificación más difícil donde la precisión de las campañas depende más de los activos de primera parte y las relaciones con los editores que hace unos años.

El Fraude Publicitario, la Seguridad de Marca y los Riesgos de Visibilidad Persisten

La calidad de los medios sigue siendo un lastre significativo para la eficiencia de las campañas y la confianza de los clientes. Fraudlogix reportó una tasa global de tráfico no válido del 20,64% en 105.700 millones de impresiones recopiladas en 2025, lo que muestra cuánto gasto sigue expuesto a actividad fraudulenta o no humana. Esto no es solo un problema de detección, porque partes de la cadena de suministro aún se benefician del volumen de impresiones incluso cuando la calidad es deficiente. La adyacencia de contenido generado por IA está añadiendo otra capa de incertidumbre para los anunciantes que necesitan un mayor control sobre el contexto y la idoneidad de la marca. El mercado de servicios de compra de medios, por lo tanto, conlleva un costo de fricción persistente, especialmente para las agencias que carecen de acceso a herramientas de verificación independientes y flujos de trabajo de calidad de medios más sólidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Compra y Negociación de Medios Ancla, la Programática Disrumpe

La compra y negociación de medios retuvo el 35,76% de los ingresos por servicios en 2025, lo que mantuvo esta función en el centro del tamaño del mercado de servicios de compra de medios. Esa posición se mantuvo duradera porque el inventario premium en televisión conectada, deportes, noticias en vivo y otros entornos de alto valor todavía depende en gran medida de estructuras de acuerdos directos. Los compradores continúan valorando el acceso negociado, la disciplina de precios y el control de adyacencia en estos entornos. Esas condiciones mantienen relevantes las relaciones con intermediarios humanos incluso cuando más ejecución se traslada al software. Esta parte del mercado de servicios de compra de medios se mantuvo resiliente porque los clientes aún necesitan certeza en torno a las ubicaciones premium y los términos comerciales.

Se proyecta que la compra programática y de rendimiento registre una CAGR del 9,46% de 2026 a 2031, lo que la convierte en la categoría de servicio de más rápido crecimiento en el mercado de servicios de compra de medios. El crecimiento está vinculado al movimiento de presupuesto hacia la programática de web abierta, los mercados privados, los acuerdos curados y los modelos de optimización en tiempo real. PubMatic señaló que su plataforma AgenticOS había ejecutado más de 30 campañas completamente autónomas de extremo a extremo para el primer trimestre de 2026, lo que mostró con qué rapidez la automatización de flujos de trabajo está ingresando a las operaciones de compra en vivo. A medida que la compra transaccional se automatiza más, las agencias están poniendo más énfasis en la estrategia, el análisis y la activación de comercio como las capas generadoras de honorarios del mercado de servicios de compra de medios.

Por Canal de Medios: La Búsqueda Domina Mientras la Televisión Conectada Redibuja las Prioridades de Compra

La publicidad en buscadores representó el 31,44% de los ingresos por canal en 2025, lo que preservó su liderazgo dentro del mercado de servicios de compra de medios. La búsqueda mantiene esa posición porque captura una clara intención de embudo inferior y respalda la atribución directa de marca a resultado en muchos sectores verticales. Los anunciantes todavía dependen de la búsqueda para anclar los presupuestos de rendimiento, especialmente cuando la visibilidad del retorno importa más que el conocimiento amplio. Esa estabilidad crea una demanda constante de agencias que puedan gestionar las pujas, las palabras clave, el ritmo del presupuesto y la asignación multicanal. El mercado de servicios de compra de medios todavía se apoya en la búsqueda porque combina la disciplina del gasto con resultados medibles.

Se proyecta que la televisión conectada y el video OTT se expandan a una CAGR del 10,14% hasta 2031, lo que la convierte en el canal de medios de más rápido crecimiento en el mercado de servicios de compra de medios. El crecimiento está siendo impulsado por el streaming con publicidad, los cambios en los hábitos de visualización y la incorporación de datos de comercio en la planificación de video. En Japón, el gasto en medios de publicidad en internet creció un 11,8% en 2025, impulsado principalmente por el video vertical en redes sociales, lo que se alineó con el movimiento más amplio hacia el descubrimiento y la activación liderados por video. El display, el video digital, el audio digital, el exterior digital y las redes de medios de comercio minorista siguen siendo importantes, pero el cambio más pronunciado está ocurriendo donde el inventario de video, los datos de audiencia y los controles de calidad ahora se encuentran.

Por Tamaño de Organización: La Concentración Empresarial Oscurece la Señal de Crecimiento de las Pymes

Las grandes empresas representaron el 78,73% de la participación del mercado de servicios de compra de medios en 2025, lo que reflejó sus mayores presupuestos, mayor alcance geográfico y mayor necesidad de ejecución coordinada. Los grupos de agencias todavía estructuran la dotación de personal, los precios y los modelos de entrega en torno a estas cuentas. Los grandes anunciantes también requieren más apoyo en medición, planificación de audiencias segura para la privacidad y activación multicanal. Eso mantiene la demanda empresarial en el centro del mercado de servicios de compra de medios incluso cuando la base de clientes comienza a ampliarse.

Se proyecta que las pymes crezcan a una CAGR del 10,07% de 2026 a 2031, lo que las convierte en el grupo de compradores de más rápido crecimiento en el mercado de servicios de compra de medios. Las herramientas de compra asistidas por IA están reduciendo las barreras de experiencia y gasto mínimo que antes mantenían a los anunciantes más pequeños fuera de los flujos de trabajo programáticos avanzados. Más modelos de autoservicio y asistidos por agencias están abriendo el acceso a la automatización de campañas, la planificación de audiencias y la optimización para marcas con presupuestos más bajos. Esta oportunidad no es una versión más pequeña de la compra empresarial, porque requiere soporte más rápido, informes más simples y honorarios vinculados más estrechamente a los resultados. Las agencias que se adapten a esas necesidades probablemente capturen la próxima capa de expansión en el mercado de servicios de compra de medios.

Por Industria de Usuario Final: El Gasto en Atención Médica se Dispara Mientras el Comercio Minorista Mantiene su Escala

El comercio minorista y electrónico representó el 24,68% de la demanda en 2025, lo que mantuvo al segmento como la mayor base de usuarios finales en el mercado de servicios de compra de medios. Este liderazgo refleja la fuerte dependencia del sector en los medios pagados para la adquisición de clientes, la promoción y la actividad de compra repetida. Las redes de medios de comercio minorista también han cambiado la estructura de la demanda porque los principales minoristas ahora actúan tanto como grandes compradores como grandes propietarios de inventario. Eso hace que la neutralidad, el acceso a datos y la planificación de canales sean más complejos para las agencias que sirven al sector. El mercado de servicios de compra de medios, por lo tanto, sigue anclado por los presupuestos minoristas incluso cuando el panorama del inventario se vuelve más estratificado.

Se proyecta que la atención médica se expanda a una CAGR del 9,61% hasta 2031, convirtiéndola en el grupo de usuarios finales de más rápido crecimiento dentro del tamaño del mercado de servicios de compra de medios. El crecimiento está vinculado a una publicidad de prescripción directa al consumidor más sólida, la demanda de telesalud y terapéutica digital, y una mayor presión de adquisición de pacientes tras la disrupción de la era pandémica. La complejidad regulatoria sigue siendo central, porque la promoción digital y en redes sociales en atención médica requiere un mayor control sobre la selección de audiencias, el manejo de afirmaciones y la elección de plataformas. El BFSI, las TI y telecomunicaciones, los viajes y la hospitalidad, y los medios y el entretenimiento siguen siendo grupos de gasto importantes, pero la atención médica ofrece una de las aperturas más claras para la compra especializada orientada al cumplimiento normativo.

Análisis Geográfico

América del Norte se mantuvo como la mayor base regional en el mercado de servicios de compra de medios en 2025, representando aproximadamente el 41,48% de los ingresos del mercado global. Los Estados Unidos impulsan la mayor parte de los ingresos regionales porque combina el gasto publicitario concentrado con una infraestructura programática madura. La región también alberga muchas de las mayores redes de grupos holding y socios de tecnología de compra, lo que mantiene altas las ventajas de escala. Canadá sigue siendo un sólido mercado secundario con una fuerte adopción digital, mientras que México aún se encuentra en una etapa más temprana de madurez pero está avanzando a través de patrones de compra con enfoque en dispositivos móviles. Esta concentración mantiene al mercado de servicios de compra de medios altamente competitivo en América del Norte, incluso cuando el uso de datos, la conducta y la dependencia de plataformas atraen más atención.

Europa representó la segunda geografía más grande en el mercado de servicios de compra de medios. Se prevé que el mercado de publicidad en display en línea y video de Alemania alcance EUR 8.200 millones, lo que equivale a USD 8.900 millones en 2026, y se espera que la programática represente el 80% de las transacciones. El mercado publicitario de Francia alcanzó EUR 19.800 millones, lo que equivale a USD 21.400 millones en 2025. El digital creció un 11% ese año, y se prevé que el digital crezca otro 7,5% en 2026.[3]SRI / Irep / France Pub, "BUMP 2025: Un marché publicitaire sous tension, porté par le digital," SRI France, sri-france.org Las normas de datos basadas en el consentimiento y una base de editores premium más sólida continúan empujando a los compradores europeos hacia acuerdos programáticos garantizados y de mercado privado curado en lugar de la compra en subasta abierta. Asia-Pacífico es el grupo regional grande de más rápido crecimiento en el mercado de servicios de compra de medios. El gasto publicitario total de Japón superó los JPY 8.062.300 millones, lo que equivale a USD 53.400 millones en 2025, y la publicidad en internet superó el 50% de la inversión publicitaria total por primera vez. Hakuhodo DY ONE comenzó la compra programática de televisión a través del AdRM-Exchange de NTV en julio de 2025 y añadió una función de puja de maximización de alcance único en octubre de 2025, lo que demuestra cómo el inventario de radiodifusión se está integrando en los flujos de trabajo programáticos en toda la región.

América del Sur sigue siendo más pequeña que América del Norte y Europa, pero su base de compra digital sigue expandiéndose a través de la actividad publicitaria liderada por dispositivos móviles. Oriente Medio y África también siguen siendo más pequeños en escala absoluta; sin embargo, se proyecta que Oriente Medio sea el segmento regional de más rápido crecimiento durante 2026-2031, registrando una CAGR del 8,86%. El crecimiento está siendo respaldado por el aumento de las inversiones en publicidad digital, la rápida adopción de la televisión conectada, la expansión de los ecosistemas de medios de comercio minorista y las iniciativas de transformación digital respaldadas por el gobierno en países como Arabia Saudita y los Emiratos Árabes Unidos. El mercado de servicios de compra de medios se está ampliando más rápidamente donde la experiencia de ejecución local puede conectar las herramientas globales con los sistemas de medios específicos de cada país.

Panorama Competitivo

El mercado de servicios de compra de medios se mantuvo moderadamente concentrado en 2026. Las 5 principales redes de grupos holding todavía controlaban una proporción desproporcionada de las facturaciones gestionadas globales, lo que mantuvo al nivel superior influyente en las revisiones multinacionales. Al mismo tiempo, el mercado de servicios de compra de medios más amplio por debajo de ese nivel estaba más fragmentado, con unidades de propiedad de consultoras, independientes de rendimiento y especialistas habilitados por plataformas compitiendo por diferentes tipos de mandatos. Esta división significa que la escala todavía importa para las cuentas globales, mientras que la especialización importa más en la compra de rendimiento, los medios de comercio minorista, el cumplimiento normativo en atención médica y los modelos de servicio para pymes. La presión competitiva, por lo tanto, está aumentando dentro del nivel superior y fuera de él al mismo tiempo.

Los movimientos estratégicos en 2026 mostraron que la ejecución habilitada por IA se ha convertido en un claro campo de batalla en el mercado de servicios de compra de medios. Stagwell se convirtió en la primera red de marketing global en adoptar los Agentes Koa de The Trade Desk en abril de 2026, lo que señaló un movimiento directo hacia los flujos de trabajo de compra de agente a agente. Más tarde ese mes, Stagwell y FreeWheel lanzaron una plataforma unificada de televisión conectada impulsada por IA para mejorar la activación en el suministro de video premium. El lanzamiento de AgenticOS por parte de PubMatic en enero de 2026 añadió más presión sobre las agencias y los socios tecnológicos para repensar la planificación, la curación y la transparencia de honorarios en torno a la compra autónoma.

El mercado de servicios de compra de medios también está pasando de la experiencia en planificación únicamente hacia el control de las capas de datos, los sistemas de orquestación y la infraestructura de audiencias segura para la privacidad. Las agencias que carecen de una columna vertebral de datos diferenciada enfrentan más presión de precios porque la automatización está reduciendo el valor de la ejecución manual por sí sola. Eso crea espacio para los especialistas que pueden resolver mejor la activación de medios de comercio minorista transfronterizo, la compra de rendimiento para el mercado medio o el trabajo vertical con alto cumplimiento normativo que los modelos de red amplia. El resultado es un campo competitivo donde los grupos más grandes todavía lideran en escala, pero algunos de los reposicionamientos estratégicos más rápidos están ocurriendo entre las empresas que construyen modelos operativos liderados por IA y una experiencia de dominio más estrecha.

Líderes de la Industria de Servicios de Compra de Medios

-

WPP plc

-

Publicis Groupe S.A.

-

Omnicom Group Inc.

-

Dentsu Group Inc.

-

Havas N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Stagwell y FreeWheel anunciaron el 27 de abril de 2026 el lanzamiento de una plataforma unificada de publicidad en televisión conectada impulsada por IA. Integrando el Centro de Curación y la Nube de Compradores de FreeWheel en la capa de adquisición de medios de Stagwell, la iniciativa permite a Stagwell Curate, un mercado de acuerdos centralizado que consolida las relaciones de suministro de televisión conectada preferidas, ofrecer acceso directo y transparente al inventario de video premium a escala.

- Abril de 2026: Stagwell se convirtió en la primera red de marketing global en adoptar los Agentes Koa de The Trade Desk, un marco de IA agéntica construido sobre el protocolo Open Agentic Kit, integrándolo con la Plataforma de Medios de Stagwell para automatizar la planificación de audiencias, la activación de inventario y la optimización de campañas en la internet abierta. La asociación, anunciada el 21 de abril de 2026, está estructurada como un despliegue global por etapas, con acceso de clientes en beta cerrada esperado para más adelante en 2026.

- Mayo de 2026: DoubleVerify extendió la medición de calidad de medios global a la Red de Audiencias de LinkedIn el 21 de mayo de 2026, proporcionando verificación de fraude, seguridad de marca, visibilidad y geografía para anunciantes B2B en la red programática de LinkedIn, una expansión que refleja la creciente prioridad de la verificación de calidad en la compra de medios en contextos profesionales.

- Marzo de 2026: PubMatic y Amnet lanzaron la primera campaña publicitaria agéntica de Francia el 31 de marzo de 2026, utilizando el LLM Claude a través del AgenticOS de PubMatic. La campaña para el cliente INTERBEV demostró un flujo de trabajo completo de planificación a activación en lenguaje natural, comprimiendo lo que los operadores de Amnet reportaron como una tarea de configuración de 2 horas a aproximadamente 20 minutos, una cuantificación temprana de las ganancias de productividad agéntica en un contexto de medios europeo.

Alcance del Informe Global del Mercado de Servicios de Compra de Medios

El Mercado de Servicios de Compra de Medios se refiere al mercado de agencias y proveedores de servicios que planifican, negocian, adquieren y optimizan espacio o tiempo publicitario en canales de medios digitales y tradicionales. El mercado está impulsado por la necesidad de las marcas de una mejor segmentación de audiencias, rendimiento de campañas y ubicaciones publicitarias rentables.

El Informe de Servicios de Compra de Medios está Segmentado por Tipo de Servicio (Estrategia y Planificación de Medios, Compra y Negociación de Medios, Compra Programática y de Rendimiento, Gestión y Optimización de Campañas, y Medición y Análisis), Canal de Medios (Publicidad en Buscadores, Publicidad en Redes Sociales, Publicidad Display, Video Digital, y Televisión Conectada y Video Over-the-Top), Tamaño de Organización (Grandes Empresas, y Pequeñas y Medianas Empresas), Industria de Usuario Final (Comercio Minorista y Electrónico, Medios y Entretenimiento, BFSI, TI y Telecomunicaciones, Viajes y Hospitalidad, y Atención Médica), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Estrategia y Planificación de Medios |

| Compra y Negociación de Medios |

| Compra Programática y de Rendimiento |

| Gestión y Optimización de Campañas |

| Medición y Análisis |

| Otros (Activación de Medios de Comercio Minorista y Comercio Electrónico, Amplificación de Medios con Influenciadores y Creadores, Consultoría de Medios y Soporte de Internalización) |

| Publicidad en Buscadores |

| Publicidad en Redes Sociales |

| Publicidad Display |

| Video Digital |

| Televisión Conectada y Video Over-the-Top |

| Otros (Redes de Medios de Comercio Minorista, Audio Digital y Pódcasts, Radio, Prensa, Exterior y Exterior Digital) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Electrónico |

| Medios y Entretenimiento |

| BFSI |

| TI y Telecomunicaciones |

| Viajes y Hospitalidad |

| Atención Médica |

| Otros (Automotriz, Educación y Sector Público) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Servicio | Estrategia y Planificación de Medios | |

| Compra y Negociación de Medios | ||

| Compra Programática y de Rendimiento | ||

| Gestión y Optimización de Campañas | ||

| Medición y Análisis | ||

| Otros (Activación de Medios de Comercio Minorista y Comercio Electrónico, Amplificación de Medios con Influenciadores y Creadores, Consultoría de Medios y Soporte de Internalización) | ||

| Por Canal de Medios | Publicidad en Buscadores | |

| Publicidad en Redes Sociales | ||

| Publicidad Display | ||

| Video Digital | ||

| Televisión Conectada y Video Over-the-Top | ||

| Otros (Redes de Medios de Comercio Minorista, Audio Digital y Pódcasts, Radio, Prensa, Exterior y Exterior Digital) | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | Comercio Minorista y Electrónico | |

| Medios y Entretenimiento | ||

| BFSI | ||

| TI y Telecomunicaciones | ||

| Viajes y Hospitalidad | ||

| Atención Médica | ||

| Otros (Automotriz, Educación y Sector Público) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de servicios de compra de medios?

El mercado de servicios de compra de medios fue valorado en USD 105.800 millones en 2025, se proyecta en USD 114.900 millones en 2026, y se espera que alcance USD 174.100 millones en 2031 a una CAGR del 8,67%.

¿Qué categoría de servicio lidera los ingresos y cuál crece más rápido?

La compra y negociación de medios lideró con el 35,76% de los ingresos en 2025, mientras que se proyecta que la compra programática y de rendimiento crezca más rápido a una CAGR del 9,46% hasta 2031.

¿Por qué la televisión conectada se está volviendo más importante para las agencias?

Se proyecta que la televisión conectada y el video OTT crezcan a una CAGR del 10,14% hasta 2031, y las agencias se están beneficiando de la mayor complejidad de planificación, datos y activación vinculada a la convergencia de video y medios de comercio minorista.

¿Qué grupo de clientes está impulsando la próxima ola de crecimiento?

Las grandes empresas todavía dominan la demanda con una participación del 78,73% en 2025, pero las pymes son el grupo de compradores de más rápido crecimiento a una CAGR del 10,07% a medida que la compra asistida por IA reduce las barreras de entrada.

¿Qué sector vertical de usuario final importa más en este momento?

El comercio minorista y electrónico se mantuvo como el mayor segmento de usuario final con una participación del 24,68% en 2025, mientras que la atención médica es el de más rápido crecimiento a una CAGR del 9,61% debido a una mayor adquisición de pacientes y la demanda de medios orientada al cumplimiento normativo.

¿Qué región está creciendo más rápido?

Asia-Pacífico es el grupo regional de más rápido crecimiento, mientras que América del Norte sigue siendo la mayor base y Europa se mantiene importante debido a su sólido ecosistema de editores premium y un entorno de consentimiento más estricto.

Última actualización de la página el: